Tamanho e Quota do Mercado de Saúde Digital do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

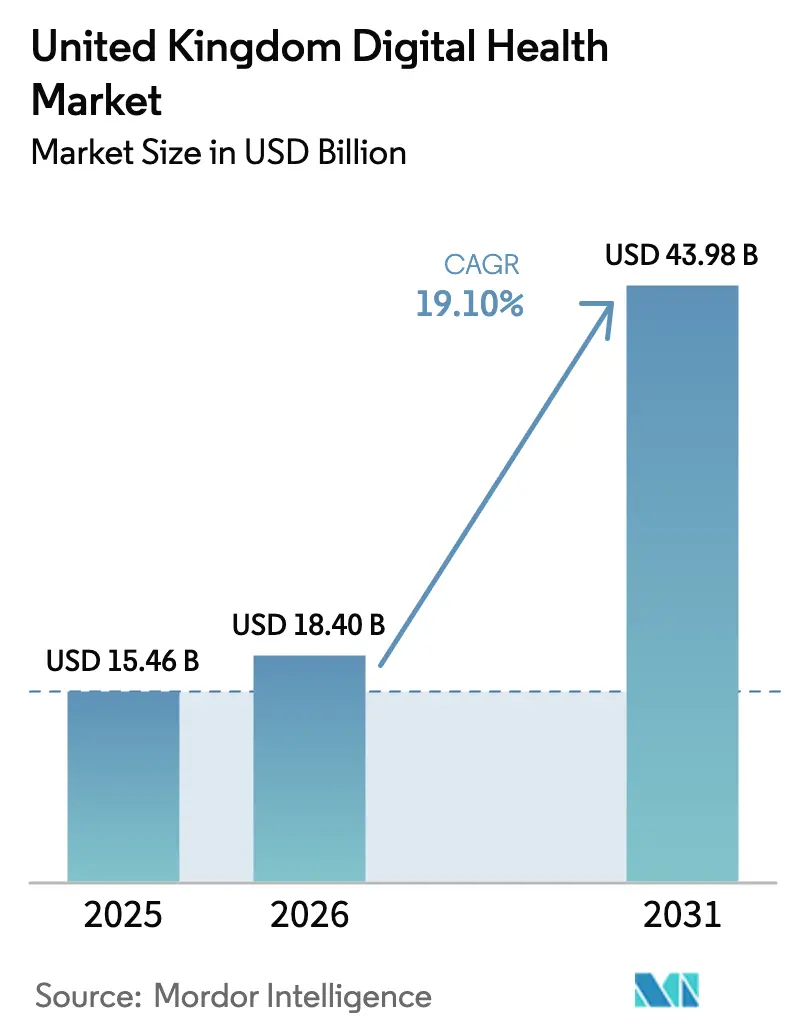

| Tamanho do mercado no ano base (2025) | 15.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.10% CAGR |

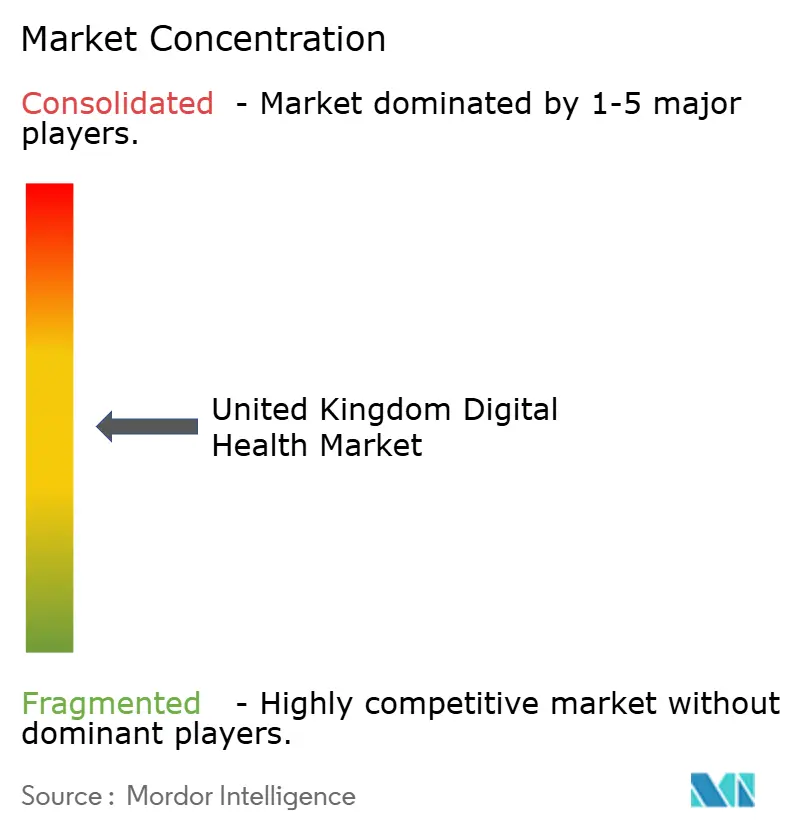

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Digital do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Saúde Digital do Reino Unido foi avaliado em 15,46 mil milhões de USD em 2025 e estima-se que cresça de 18,40 mil milhões de USD em 2026 para atingir 43,98 mil milhões de USD até 2031, a uma CAGR de 19,10% durante o período de previsão (2026-2031).

As forças impulsionadoras incluem o investimento sustentado do Serviço Nacional de Saúde (NHS) em registos eletrónicos de pacientes (EPRs), a capacidade de enfermarias virtuais em rápido crescimento, a base de utilizadores em expansão da Aplicação do NHS e uma vaga emergente de análises habilitadas por IA que otimiza os percursos de cuidados enquanto reduz a carga administrativa. Os fornecedores estabelecidos defendem sistemas de software entrincheirados, mas os desafiantes nativos da nuvem utilizam contratos de plataforma de dados para semear ferramentas analíticas e de fluxo de trabalho adjacentes, fragmentando o campo competitivo. Os quadros de aquisição que favorecem deliberadamente adjudicações a múltiplos fornecedores criam oportunidades para fornecedores menores com capacidades especializadas, enquanto os incidentes de cibersegurança e as lacunas de interoperabilidade moderam a procura de hardware a curto prazo e elevam a migração para a nuvem como uma alternativa de menor risco. Em paralelo, os mandatos de redução de carbono obrigam os prestadores e fornecedores a privilegiar arquiteturas energeticamente eficientes, uma mudança que reforça a viragem a longo prazo para a hospedagem em nuvem de hiperescala e a entrega de software como serviço.

Principais Conclusões do Relatório

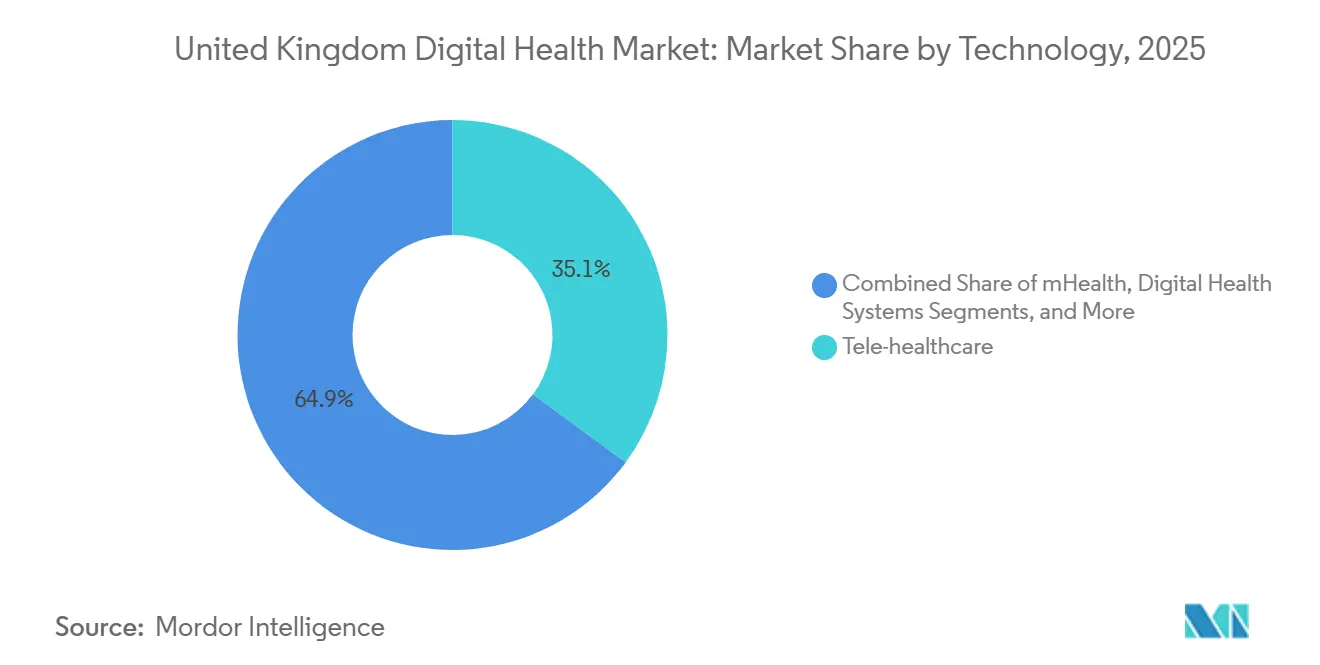

- Por tecnologia, a Telessaúde liderou com uma quota de receita de 35,12% em 2025; prevê-se que a Análise de Saúde e IA avance a uma CAGR de 19,80% até 2031.

- Por componente, o Software representou 59,18% da quota do mercado de saúde digital do Reino Unido em 2025, enquanto se espera que os serviços apresentem a CAGR projetada mais elevada de 20,35% durante 2026-2031.

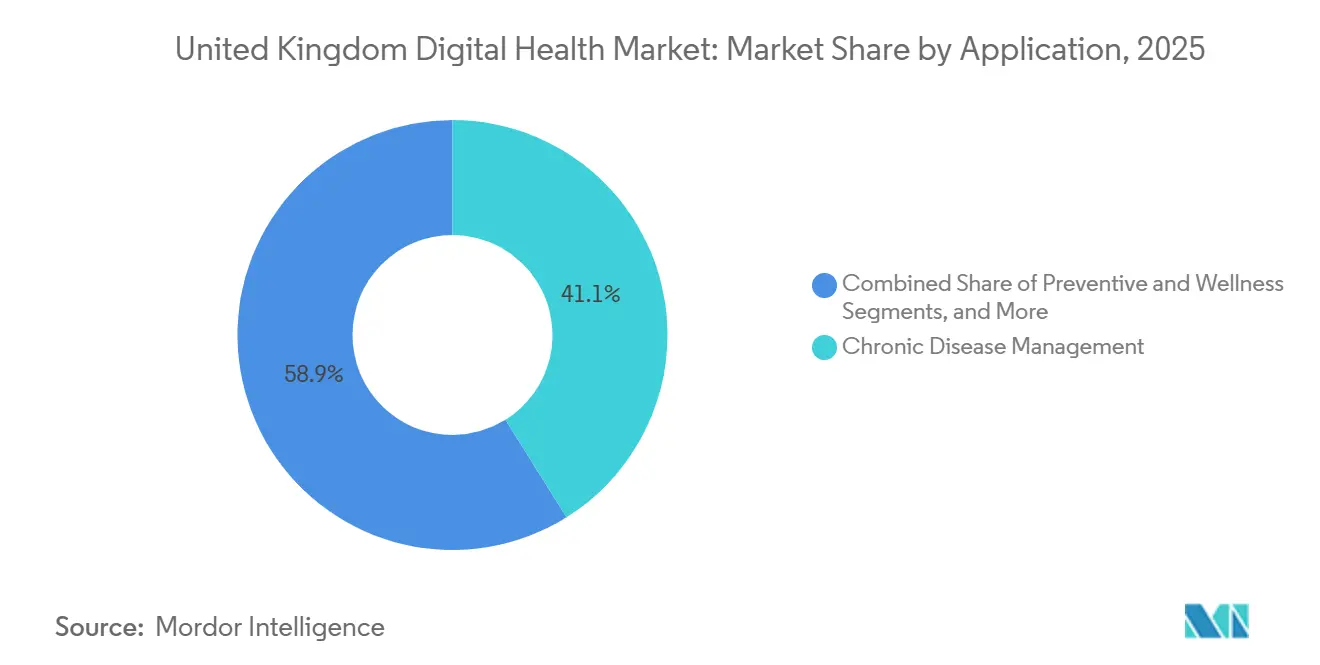

- Por aplicação, a Gestão de Doenças Crónicas captou 41,13% das despesas de 2025; o Diagnóstico e Suporte à Decisão está definido para expandir a uma CAGR de 21,28% até 2031.

- Por utilizador final, os Hospitais e Fundações do NHS representaram 60,47% das despesas em 2025, enquanto os Pacientes/Contextos de Cuidados Domiciliários estão a crescer a uma CAGR de 20,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Saúde Digital do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Compromissos de Financiamento Digital a Longo Prazo do NHS | +4.2% | Inglaterra (principal), Escócia, País de Gales, Irlanda do Norte | Médio prazo (2-4 anos) |

| Aceleração da Implementação de EPRs nos Cuidados Secundários | +3.8% | Fundações de cuidados agudos de Inglaterra, conselhos regionais da Escócia, conselhos de saúde do País de Gales | Curto prazo (≤2 anos) |

| Meta de Utilização Mensal da Aplicação do NHS pela Maioria da População | +3.1% | Todo o Reino Unido | Médio prazo (2-4 anos) |

| Expansão de Enfermarias Virtuais e Monitorização Remota | +3.5% | Sistemas de Cuidados Integrados de Inglaterra, Escócia, País de Gales | Curto prazo (≤2 anos) |

| Ecossistema de "Loja de Aplicações" de IA Habilitado pela Plataforma de Dados Federados | +4.6% | Inglaterra (nacional), projetos-piloto na Escócia e no País de Gales | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Compromissos de Financiamento Digital a Longo Prazo do NHS

A alocação de 13,4 mil milhões de GBP do NHS Inglaterra para transformação digital até 2025 criou um pipeline de aquisição previsível que sustentou o investimento dos fornecedores, permitindo que as fundações substituíssem sistemas de administração de pacientes com uma média de 15 anos de idade em 2020 por software com apenas oito anos em 2025.[1]NHS England, "Programa de Enfermarias Virtuais," england.nhs.uk A Escócia acrescentou 300 milhões de GBP e o NHS País de Gales 200 milhões de GBP para programas comparáveis, produzindo oportunidades paralelas para fornecedores capazes de implementação em múltiplas jurisdições. O financiamento concentrado no início comprimiu os calendários de implementação, aumentando a procura de parceiros de serviços geridos que possam absorver picos de pessoal a curto prazo.

Aceleração da Implementação de EPRs nos Cuidados Secundários

A cobertura de EPRs nas fundações de cuidados agudos inglesas aumentou de 43% em 2023 para um previsto de 80% em meados de 2026, impulsionada por incentivos de recuperação eletiva e métricas de maturidade do sistema de cuidados integrados (ICS). O Millennium da Oracle Health entrou em funcionamento no Newcastle Hospitals ao abrigo de um contrato de 32,5 milhões de GBP, e uma implementação multi-fundação em Londres consolidou três registos independentes num único, ilustrando economias de escala em implementações de maior dimensão. Os primeiros adotantes estão agora a sobrepor análises de saúde populacional a conjuntos de dados maduros, alargando as lacunas de capacidade entre os líderes digitais e os adotantes tardios.

Meta de Utilização Mensal da Aplicação do NHS pela Maioria da População

A Aplicação do NHS atingiu 36 milhões de utilizadores em junho de 2025, equivalente a 54% dos adultos do Reino Unido. Funcionalidades adicionadas como a marcação de vacinação, o registo de doação de órgãos e a triagem do NHS 111 alargam a utilidade da aplicação, reduzindo a carga de trabalho dos centros de atendimento em 20% nas práticas de alta adoção. A utilização é mais elevada entre os pacientes com literacia digital; apenas 18% dos maiores de 65 anos são utilizadores ativos, indicando que um impacto mais amplo requer programas de assistência digital direcionados para coortes mais velhas.

Expansão de Enfermarias Virtuais e Monitorização Remota

A capacidade de enfermarias virtuais ultrapassou 10.000 camas no final de 2024, e o NHS Inglaterra tem como objetivo 15.000 camas até 2027. As plataformas de monitorização remota capturam a saturação de oxigénio, a frequência cardíaca e a pressão arterial, escalando casos de deterioração para intervenção precoce enquanto convertem custos de instalações fixas em despesas variáveis de tecnologia. As lacunas de conectividade foram responsáveis por 12% das falhas de monitorização durante uma auditoria de 2025, destacando a fragilidade da infraestrutura nas regiões rurais.[2]Gabinete Nacional de Auditoria, "Relatório de Auditoria de Enfermarias Virtuais," nao.org.uk

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações com Cibersegurança e Privacidade de Dados | -1.8% | Todo o Reino Unido | Curto prazo (≤2 anos) |

| Lacunas de Interoperabilidade nas TI Legadas do NHS | -1.5% | Fundações de cuidados agudos de Inglaterra, conselhos da Escócia, conselhos do País de Gales | Médio prazo (2-4 anos) |

| Soluções de TI Paralelas dos Clínicos | -1.2% | Todo o Reino Unido | Médio prazo (2-4 anos) |

| Custos Crescentes de Conformidade com a Redução de Carbono | -0.9% | Parques de centros de dados do Reino Unido | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Cibersegurança e Privacidade de Dados

O ransomware perturbou várias fundações em 2024-2025, forçando a dependência temporária de registos em papel e atrasando procedimentos eletivos.[3]Centro Nacional de Cibersegurança, "Incidentes de Cibersegurança na Saúde," ncsc.gov.uk As avaliações anuais do Conjunto de Ferramentas de Segurança e Proteção de Dados exigem agora que as fundações excedam os padrões de maturidade cibernética de base, acrescentando 0,5 milhões de GBP em custos anuais de conformidade. Os ciclos alargados de diligência devida em aquisições penalizam particularmente os fornecedores menores que carecem de certificações de segurança formais.

Lacunas de Interoperabilidade nas TI Legadas do NHS

Um inquérito de 2025 do Colégio Real de Médicos constatou que 68% dos clínicos ainda reinserem dados ao transferir pacientes entre cuidados primários e secundários. A coexistência de HL7 v2, FHIR e APIs proprietárias obriga a implementações de middleware que multiplicam os pontos de falha e inflacionam a dívida técnica. A adoção obrigatória do FHIR UK Core levará vários anos a ser implementada nos sistemas instalados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: IA e Análise Superam a Telessaúde Tradicional

Prevê-se que a Análise de Saúde e IA cresça a uma CAGR de 19,80%, superando o segmento maduro de Telessaúde que detinha uma quota de 35,12% do mercado de saúde digital do Reino Unido em 2025. As fundações redirecionam os orçamentos das ferramentas de videoconsulta da era pandémica para análises preditivas que preveem os volumes dos serviços de urgência e alocam o pessoal em conformidade, demonstrado por uma precisão de previsão de 85% nos primeiros projetos-piloto da Plataforma de Dados Federados. A Telessaúde permanece essencial para consultas de clínica geral e de especialistas, mas enfrenta um crescimento incremental mais lento à medida que a adoção atinge a saturação nas áreas urbanas.

A camada de sistemas de saúde digital, dominada pela Oracle Health e pela Epic, ancora os fluxos de trabalho hospitalares, enquanto a monitorização remota e os dispositivos vestíveis ganham impulso através da expansão das enfermarias virtuais. As aplicações de mSaúde, exemplificadas pela Aplicação do NHS, proporcionam uma porta de entrada ubíqua para os pacientes, mas geram uma receita por utilizador inferior à das análises baseadas em IA. As aplicações de plataforma de dados construídas sobre a Plataforma de Dados Federados criam um mercado que difunde a inovação por múltiplos fornecedores em vez de consolidar o poder nos incumbentes de EPR.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Componente: Os Serviços Crescem à Medida que a Complexidade de Integração Aumenta

As licenças de software e as subscrições de software como serviço representaram 59,18% da receita do mercado de saúde digital do Reino Unido em 2025, mas prevê-se que os Serviços de implementação, integração e suporte gerido aumentem a uma CAGR de 20,35% até 2031, quase acompanhando o crescimento global do mercado. A migração de bases de dados legadas, a formação de pessoal e a manutenção contínua da interoperabilidade impulsionam uma procura sustentada de serviços profissionais muito após as implementações iniciais.

O contrato de Registo Eletrónico de Pessoal da Infosys no valor de 1,17 mil milhões de GBP exemplifica os compromissos combinados de software e serviços que transferem o risco operacional para o fornecedor. As vendas de hardware diminuem à medida que as fundações transferem as cargas de trabalho para plataformas de nuvem de hiperescala. Os prestadores de serviços também absorvem o custo de adaptação das interfaces HL7 para FHIR e de desativação de soluções de TI paralelas, reforçando o seu papel estratégico ao longo do ciclo de transformação.

Por Aplicação: A IA de Diagnóstico Ganha Terreno à Medida que os Cuidados Crónicos Estabilizam

A Gestão de Doenças Crónicas reteve 41,13% das despesas de 2025, mas o crescimento modera-se à medida que os programas de diabetes e cardiovasculares se aproximam da saturação de cobertura nos principais sistemas de cuidados integrados. O Diagnóstico e Suporte à Decisão lidera a expansão futura com uma CAGR de 21,28%, catalisada por algoritmos de IA que priorizam imagens para revisão radiológica e reduzem os atrasos nos relatórios.

As aplicações de Prevenção e Bem-Estar permanecem subfinanciadas, absorvendo menos de 8% das despesas apesar da ênfase política na prevenção. A Automação de Administração e Fluxo de Trabalho cresce de forma constante, destacada por ferramentas de notas clínicas baseadas em IA que reduzem o tempo de documentação em 40%. A saúde mental, a medicina de precisão e os cuidados virtuais conquistam alocações menores mas crescentes à medida que os modelos de reembolso se expandem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Contextos de Cuidados Domiciliários Aceleram à Medida que os Hospitais Consolidam

Os Hospitais e Fundações do NHS detinham 60,47% das despesas de 2025, ancorados pelas implementações de EPRs, mas o crescimento abranda à medida que as vagas de implementação atingem o pico e os orçamentos se deslocam para a otimização. Os Pacientes/Contextos de Cuidados Domiciliários lideram a expansão futura com uma CAGR de 20,63%, impulsionada por dispositivos vestíveis e enfermarias virtuais que relocalizam a monitorização para as salas de estar.

Os Cuidados Primários e Consultórios de Clínica Geral ganham autonomia de compra através do Quadro de Serviços Digitais de 400 milhões de GBP, incentivando projetos-piloto de fluxo de trabalho e suporte à decisão que desafiam os incumbentes históricos. Os Pagadores e Comissários exercem poder indireto ao vincular o financiamento a critérios de maturidade digital, mandatando efetivamente a conformidade com EPR e interoperabilidade nas redes de prestadores.

Análise Geográfica

A Inglaterra compreende a maior parte das despesas do mercado de saúde digital do Reino Unido em virtude da sua população e dos programas de aquisição geridos centralmente pelo NHS Inglaterra. Quarenta e dois sistemas de cuidados integrados funcionam como compradores semi-autónomos, e os primeiros projetos-piloto da Plataforma de Dados Federados em cinco deles fornecem implementações de referência que as regiões vizinhas frequentemente emulam. A Estratégia de Saúde Digital e Cuidados da Escócia, com 300 milhões de GBP, financia um registo de cuidados partilhados nacional que minimiza a fragmentação de fornecedores, mas aumenta o risco de plataforma se as implementações falharem.

O País de Gales prossegue um modelo de plataforma única «Uma Solução para o País de Gales» que adjudicou um contrato de EPR em 2024, enquanto a Irlanda do Norte aproveita a sua estrutura combinada de saúde e assistência social para testar fluxos de trabalho clínicos e de assistência social unificados. Os défices de banda larga rural abaixo de 10 Mbps limitam as videoconsultas e a monitorização remota em partes da Escócia, do País de Gales e da Irlanda do Norte, uma questão que o Projeto Gigabit do Governo do Reino Unido visa resolver até 2030.

Os fluxos de pacientes inter-regionais expõem lacunas de interoperabilidade: apenas 60% dos hospitais de cuidados agudos escoceses dispunham de EPRs modernos em meados de 2025, em comparação com 80% em Inglaterra, complicando a troca de dados quando os pacientes cruzam fronteiras para serviços especializados. Os fornecedores que asseguram implementações emblemáticas nos sistemas de cuidados integrados ingleses de grande população frequentemente aproveitam essas referências para ganhar contratos em mercados devolvidos mais pequenos, reforçando uma vantagem de primeiro interveniente.

Panorama Competitivo

O software de EPR e de cuidados primários permanece moderadamente concentrado, com dois fornecedores a cobrir a maioria dos consultórios de clínica geral, mas nenhum fornecedor único excede 15% de quota nos nichos de análise de IA, monitorização remota ou cuidados virtuais em rápida expansão. Os elevados custos de mudança e os efeitos de rede de dados ajudam os incumbentes a reter hospitais que investiram entre 20 e 50 milhões de GBP por implementação, mas os novos intervenientes nativos da nuvem contornam os sistemas entrincheirados oferecendo ferramentas analíticas ou de fluxo de trabalho adjacentes que se integram através de APIs abertas.

A política de aquisição do NHS encoraja agora a fragmentação: o Quadro de Serviços Digitais de Cuidados Primários de 2026 dividiu 400 milhões de GBP por 12 fornecedores, reduzindo as barreiras de entrada para fornecedores especializados. Os fornecedores de plataformas globais perseguem contratos de fundações de cuidados agudos de várias dezenas de milhões, enquanto as empresas nativas do Reino Unido se concentram em ofertas de software como serviço específicas para tarefas que escalam rapidamente através de modelos de adoção de baixa fricção. Os requisitos regulatórios, como os Critérios de Avaliação de Tecnologia Digital, favorecem os fornecedores com processos de conformidade estabelecidos, desfavorecendo subtilmente as startups em fase inicial.

Líderes do Setor de Saúde Digital do Reino Unido

EMIS Health (Optum)

TPP (SystmOne)

Cerner (Oracle Health)

Epic Systems

Alcidion

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Governo do Reino Unido comprometeu até 10 mil milhões de GBP para tecnologia e transformação digital do NHS até 2029.

- Maio de 2025: Uma iniciativa conjunta de 600 milhões de GBP com o Wellcome Trust lançou o Serviço de Investigação de Dados de Saúde do Reino Unido.

- Janeiro de 2025: «Um Plano para o Governo Digital Moderno» estabeleceu um plano de seis pontos que inclui a integração de IA e uma Aplicação GOV.UK.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

O nosso estudo considera o mercado de saúde digital do Reino Unido como todo o software de orientação clínica, dispositivo conectado e serviço de análise de dados que suporta o diagnóstico, tratamento, monitorização ou fluxo de trabalho remoto ou em instalações. Isto inclui plataformas de telessaúde, aplicações de mSaúde, registos eletrónicos de pacientes, hardware de monitorização remota de pacientes e soluções de análise de saúde adquiridas pelo NHS, prestadores privados, pagadores e consumidores. De acordo com a Mordor Intelligence, o mercado situa-se em 15,46 mil milhões de USD em 2025 e prevê-se que atinja 36,84 mil milhões de USD até 2030.

Exclusão do âmbito: os monitores de atividade física independentes ou as aplicações de bem-estar sem utilidade clínica regulamentada ficam fora desta avaliação.

Visão Geral da Segmentação

- Por Tecnologia

- Telessaúde

- Aplicações de mSaúde

- Sistemas de Saúde Digital (EPR, Sistemas de Administração de Pacientes, Registos de Cuidados Partilhados)

- Análise de Saúde e IA

- Por Componente

- Software

- Hardware

- Serviços

- Por Aplicação

- Gestão de Doenças Crónicas

- Prevenção e Bem-Estar

- Diagnóstico e Suporte à Decisão

- Automação de Administração e Fluxo de Trabalho

- Saúde Mental e Comportamental

- Genómica e Medicina de Precisão

- Cuidados Virtuais e Hospital em Casa

- Por Utilizador Final

- Hospitais e Fundações do NHS

- Cuidados Primários e Consultórios de Clínica Geral

- Pacientes / Contextos de Cuidados Domiciliários

- Pagadores e Comissários (Conselhos de Cuidados Integrados, Serviço de Saúde e Assistência Social da Irlanda do Norte, NHS País de Gales, NHS Escócia)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor Intelligence entrevistam responsáveis de aquisição do NHS, clínicos de saúde digital, operadores privados de telessaúde, seguradoras e grupos de defesa liderados por pacientes em Inglaterra, Escócia, País de Gales e Irlanda do Norte. Estes contactos confirmam as taxas de adoção, os preços médios de venda, os calendários de implementação e as mudanças de reembolso que os dados secundários por si só não conseguem capturar.

Investigação Documental

Começamos com uma extensa revisão documental de fontes de elevada credibilidade e sem acesso pago, como os painéis de atividade do NHS Digital, as tabelas de despesas em saúde do Gabinete de Estatísticas Nacionais, os registos de dispositivos da Agência de Regulação de Medicamentos e Produtos de Saúde, os Dados de Saúde da Organização para a Cooperação e Desenvolvimento Económico e os indicadores de eSaúde da Organização Mundial de Saúde. Os relatórios de empresas, as apresentações a investidores, a imprensa de reputação e extrações seletivas do D&B Hoovers e do Dow Jones Factiva enriquecem os dados financeiros e os movimentos competitivos. Os registos aduaneiros diversificados e as contagens de patentes são consultados quando o volume de importação de dispositivos ou o ritmo de inovação influencia os sinais de procura. As fontes mencionadas ilustram a amplitude; muitas referências adicionais informam a recolha e validação de dados.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo a partir das despesas nacionais em saúde e das taxas de penetração de cuidados digitais estabelece o conjunto do mercado, que é depois verificado com roll-ups seletivos de fornecedores de baixo para cima e instantâneos de preço médio de venda por unidade. Variáveis-chave como a capacidade de camas de enfermarias virtuais, a penetração de smartphones, o progresso da implementação de EPRs, a prevalência de doenças crónicas e o investimento público em IA impulsionam os ajustamentos anuais de valor. A regressão multivariada produz a previsão para 2025-2030, enquanto as lacunas em micro-segmentos são colmatadas através de proxies calibrados ou consenso de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são submetidos a verificações de variância em relação a métricas independentes antes de um painel de revisão sénior dar a aprovação final. Os relatórios são atualizados anualmente, e os analistas desencadeiam revisões intercalares quando eventos materiais alteram os pressupostos de base.

Por que Razão a Base de Referência de Saúde Digital do Reino Unido da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas aplicam âmbitos, fontes de dados e cadências de atualização diferentes.

Os principais fatores de divergência incluem: alguns editores que agrupam dispositivos vestíveis de bem-estar, outros que utilizam médias de preços globais sem os descontos do NHS, ou que projetam taxas de adoção lineares em vez das nossas curvas de adoção testadas por cenários.

Comparação de referência

| Tamanho do Mercado | Fonte anónima | Principal fator de divergência |

|---|---|---|

| 15,46 mil milhões de USD (2025) | ||

| 12,80 mil milhões de USD (2024) | Consultora Global A | Exclui serviços de análise; ano de base mais antigo |

| 10,65 mil milhões de USD (2024) | Editora de Investigação B | Utiliza preços de retalho, omite os descontos de compra em volume do NHS |

| 12,82 mil milhões de USD (2024) | Empresa de Análise C | Assume uma CAGR uniforme de 20% sem mudanças na combinação de dispositivos e serviços |

A comparação demonstra que, uma vez aplicados o alinhamento de âmbito, o realismo de preços e a recalibração anual, os números da Mordor Intelligence fornecem uma base de referência equilibrada e transparente que os decisores podem rastrear até variáveis explícitas e etapas reprodutíveis.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de saúde digital do Reino Unido em 2026?

O tamanho do mercado de saúde digital do Reino Unido é de 18,40 mil milhões de USD em 2026.

Qual é o segmento tecnológico de crescimento mais rápido?

A Análise de Saúde e IA lidera o crescimento, avançando a uma CAGR de 19,80% com base em modelos preditivos e suporte à decisão baseado em IA.

Qual é a quota dos hospitais nas despesas globais?

Os Hospitais e Fundações do NHS representam 60,47% das despesas de 2025, embora os contextos de cuidados domiciliários estejam a expandir-se mais rapidamente.

Quantos utilizadores tem a Aplicação do NHS?

A Aplicação do NHS registou 36 milhões de utilizadores em meados de 2025, cobrindo mais de metade da população adulta do Reino Unido.

Qual é a maior restrição à adoção?

As preocupações com cibersegurança e privacidade de dados continuam a ser a principal barreira, com o ransomware a acrescentar custos e a abrandar os ciclos de aquisição.

Página atualizada pela última vez em: