Tamanho e Quota do Mercado de Realidade Aumentada (RA) na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

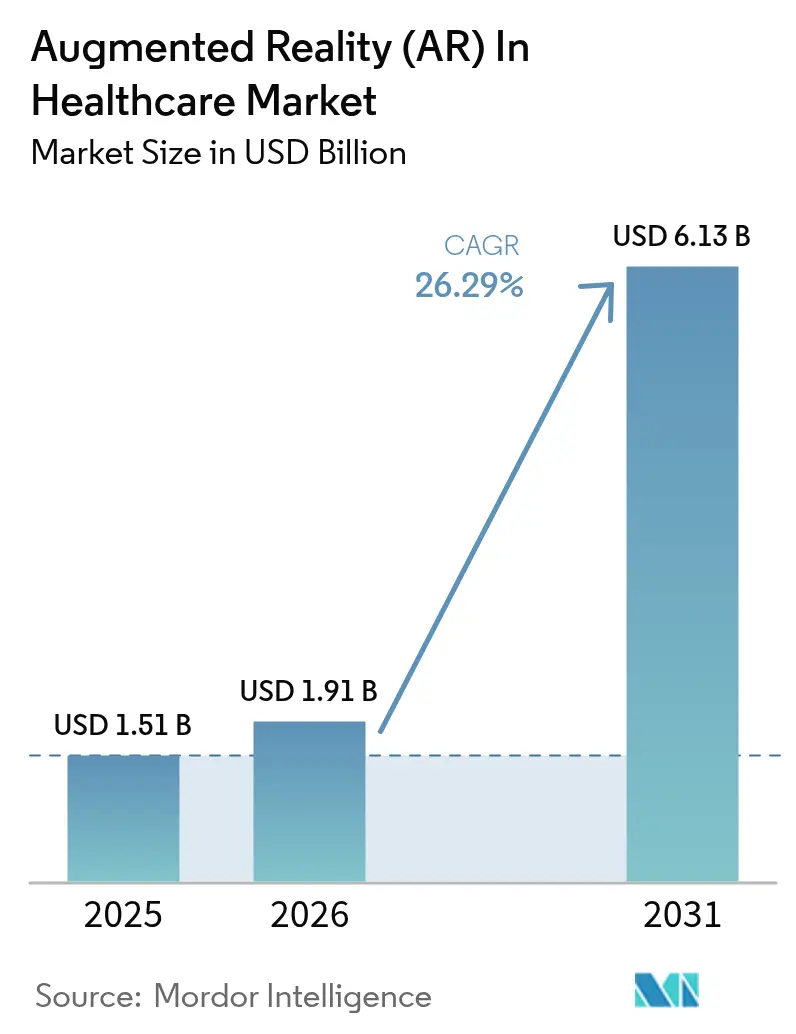

| Tamanho do Mercado (2026) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.29% CAGR |

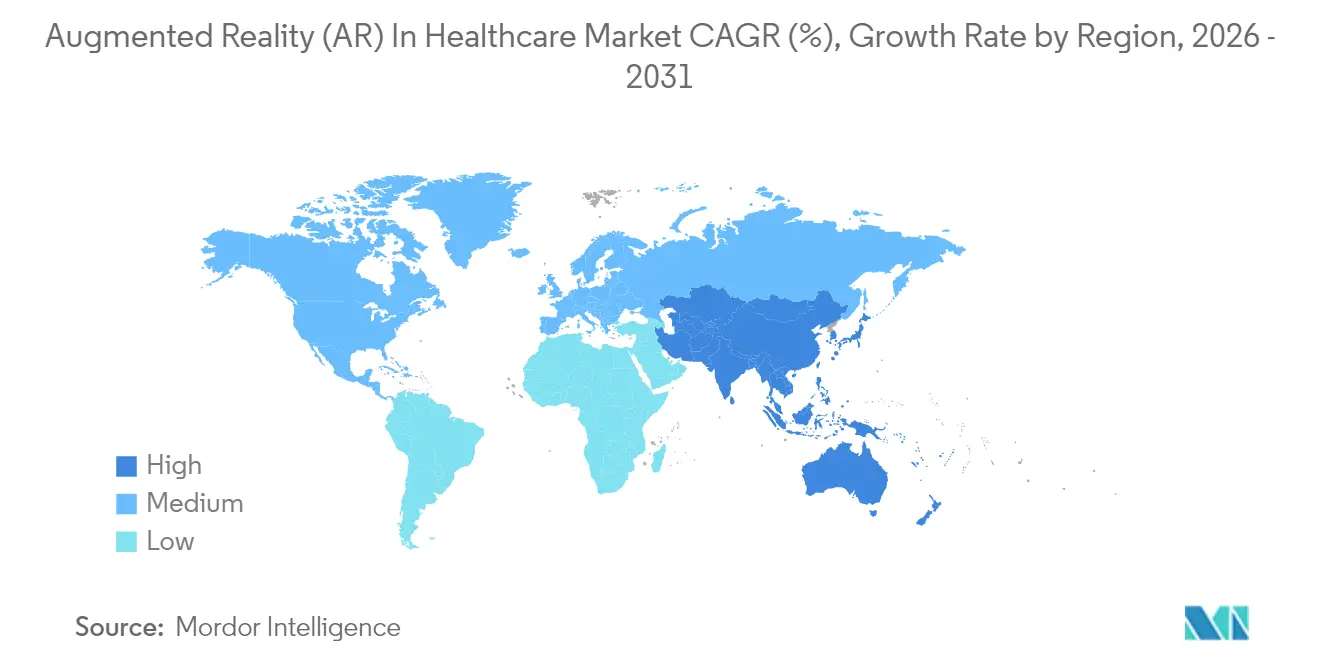

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Aumentada (RA) na Área da Saúde por Mordor Intelligence

O tamanho do mercado de realidade aumentada na área da saúde em 2026 está estimado em USD 1,91 mil milhões, crescendo a partir do valor de 2025 de USD 1,51 mil milhões, com projeções para 2031 a mostrar USD 6,13 mil milhões, crescendo a uma CAGR de 26,29% ao longo de 2026-2031. O ritmo de crescimento demonstra que hospitais, centros de formação e prestadores de cuidados domiciliários estão a passar de projetos-piloto isolados para implementações a nível empresarial que melhoram a precisão cirúrgica, encurtam as curvas de aprendizagem e aumentam o envolvimento dos pacientes. As autorizações da FDA para sistemas de cabeça utilizados durante operações e a prioridade pós-pandemia em ferramentas de visualização sem contacto transformaram a realidade aumentada num requisito clínico e não num complemento experimental.[1]Administração de Alimentos e Medicamentos dos EUA, "Autorizações De Novo e 510(k) para Dispositivos Médicos Imersivos," fda.gov. O hardware continua a gerar a maior parte da receita atual, mas a procura está a deslocar-se para contratos de serviço completo que abrangem a integração de fluxos de trabalho, a segurança de dados e a monitorização de resultados. A América do Norte lidera a adoção graças aos seus sistemas de reembolso maduros, enquanto a Ásia-Pacífico regista o crescimento mais acentuado à medida que os governos financiam tecnologia que atenua a escassez de médicos. A intensidade competitiva está a aumentar à medida que os principais fabricantes de dispositivos integram a RA em suítes de imagiologia e as empresas mais jovens asseguram ensaios multicêntricos que validam a eficácia.

Principais Conclusões do Relatório

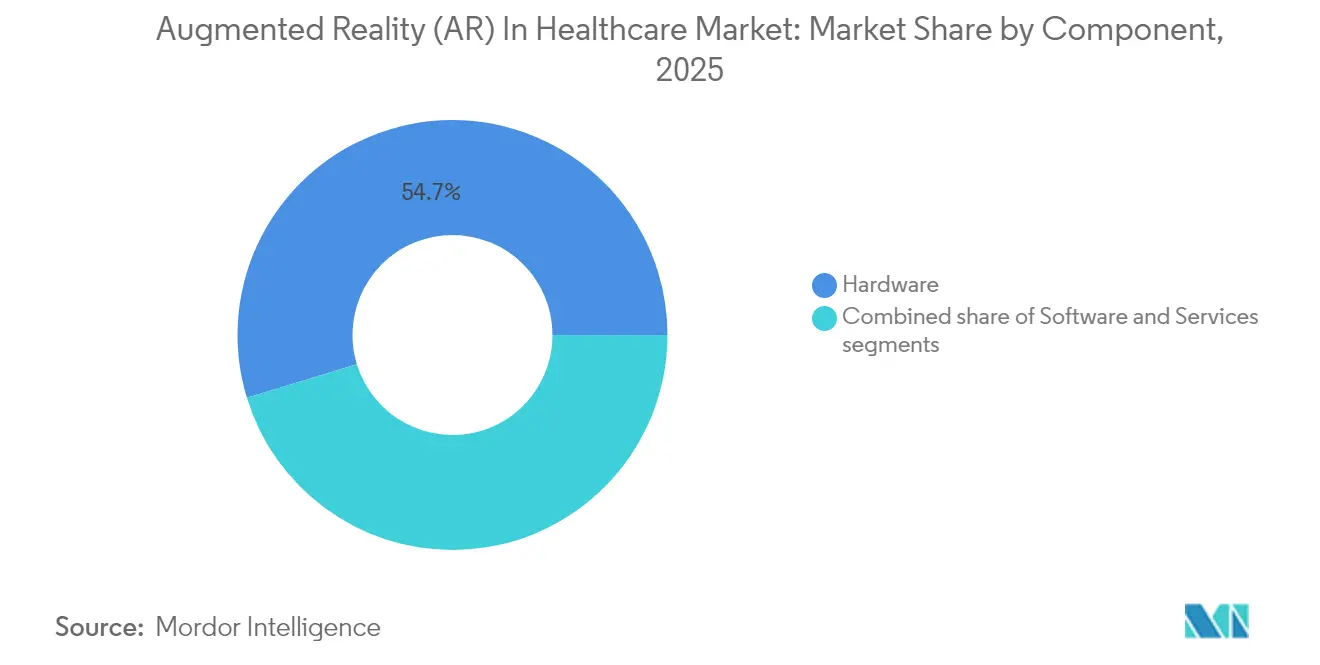

- Por componente, o hardware controlou 54,72% da quota do mercado de Realidade Aumentada na Área da Saúde em 2025; os serviços deverão crescer a uma CAGR de 27,90% até 2031.

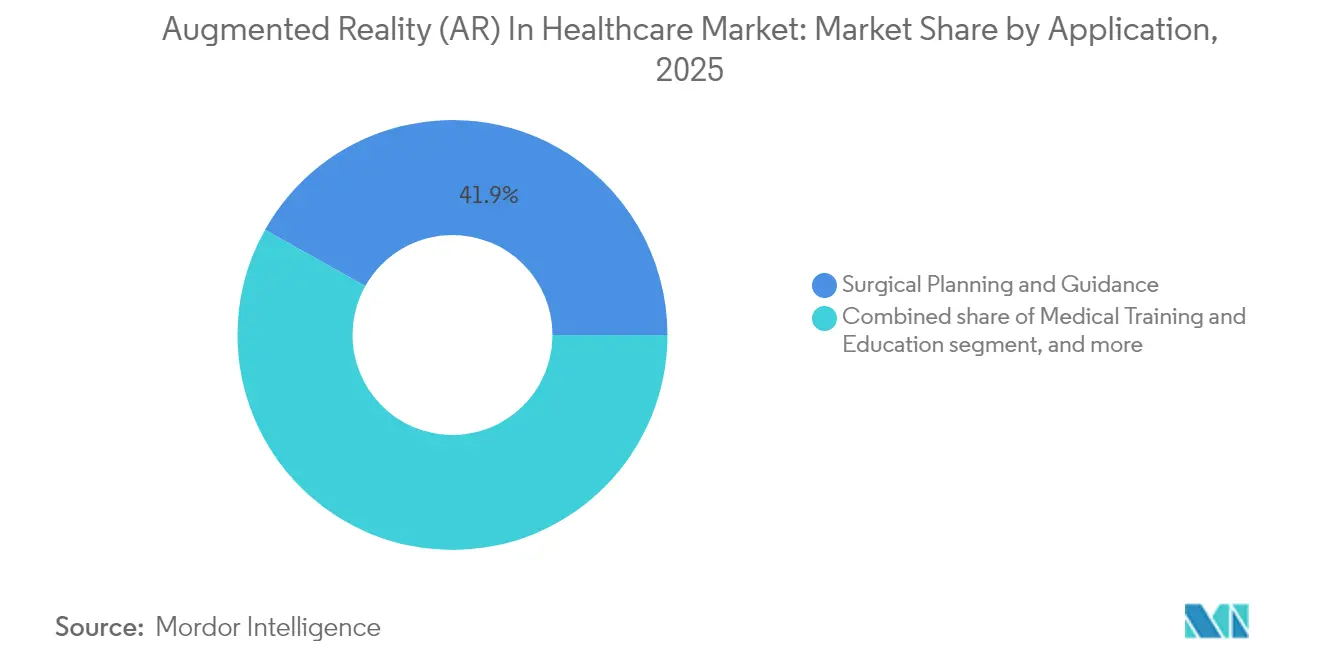

- Por aplicação, o planeamento e orientação cirúrgica deteve 41,86% do tamanho do mercado de Realidade Aumentada na Área da Saúde em 2025 e está a expandir-se a uma CAGR de 28,35% até 2031.

- Por tecnologia, os dispositivos portáteis lideraram a receita com 38,12% em 2025, enquanto os monitores de cabeça registam a CAGR mais rápida de 28,12%.

- Por produto, os monitores de RA geraram 35,02% da receita de 2025 e estão a crescer a uma CAGR de 27,86%.

- Por utilizador final, os hospitais e clínicas representaram 51,20% da receita de 2025; os laboratórios de investigação registam a CAGR mais elevada de 28,80%.

- Por geografia, a América do Norte captou 42,60% da receita em 2025; a Ásia-Pacífico avança a uma CAGR de 27,10%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Realidade Aumentada (RA) na Área da Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção crescente de realidade aumentada para formação e orientação cirúrgica | +6.2% | Global, mais forte na América do Norte e UE | Médio prazo (2-4 anos) |

| Investimentos e financiamento crescentes em start-ups de realidade aumentada na área da saúde | +4.8% | América do Norte e UE como núcleo, com expansão para a APAC | Curto prazo (≤2 anos) |

| Procura crescente de procedimentos minimamente invasivos melhorados por visualização | +5.1% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Utilização crescente da realidade aumentada na educação do paciente e na reabilitação | +3.9% | APAC liderando, mercados emergentes a seguir | Médio prazo (2-4 anos) |

| Integração da realidade aumentada com sistemas de imagiologia médica | +4.3% | Global, concentrado nos principais centros de saúde | Médio prazo (2-4 anos) |

| Aceleração da transformação digital e adoção da telessaúde no período pós-COVID | +2.7% | Global, com prioridade para áreas rurais e carenciadas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de RA para Formação e Orientação Cirúrgica

Faculdades de medicina e grandes centros adotaram simuladores imersivos que combinam sobreposições de alta resolução com retroalimentação háptica, reduzindo as taxas de erro e diminuindo as horas necessárias para atingir a proficiência. A Mayo Clinic regista menores complicações procedimentais quando os residentes praticam em módulos de RA antes de entrar no bloco operatório.[2]Daniel Sorin et al., "Navegação Controlada por Voz em Cirurgia Pancreática Guiada por RA," arXiv, arxiv.org. Protótipos recentes adicionam navegação controlada por voz que permite aos cirurgiões reposicionar a anatomia virtual sem tocar nos ecrãs, reduzindo o risco de infeção e a carga mental. Estas capacidades alinham-se com currículos baseados em competências que exigem o acompanhamento objetivo do desempenho, algo que câmaras baseadas em marcadores e análise de movimento fornecem de forma nativa. À medida que as políticas de reembolso se orientam para os resultados, os diretores de formação encaram a RA como um caminho rentável para uma acreditação mais rápida. O impulso a médio prazo está, portanto, assegurado; o crescimento acelera mais tarde quando as bibliotecas alojadas na nuvem disponibilizam atualizações em redes de residência inteiras.

Investimentos Crescentes em Start-Ups de RA na Área da Saúde

O financiamento de capital de risco deslocou-se de protótipos experimentais para empresas que detêm múltiplas autorizações da FDA e contratos com hospitais em funcionamento. A Augmedics captou USD 82,5 milhões na sua Série D de 2024, elevando o total para USD 149 milhões e apoiando a implementação do seu sistema xvision spine em 250 hospitais. Adquirentes estratégicos como a Stryker e a Philips valorizam agora os conjuntos de dados clínicos e o conhecimento de integração mais do que a ótica pura, promovendo aquisições complementares que aceleram o tempo de chegada ao mercado. As entradas de capital encurtam a distância entre o conceito e a produção comercial, comprimindo os ciclos de vida dos produtos e aumentando a pressão competitiva. Nos próximos dois anos, os conselhos de administração recompensarão as plataformas que publiquem resultados sujeitos a revisão por pares e demonstrem evitação de custos, em vez das que dependem do entusiasmo geral em torno da RX.

Procura Crescente de Procedimentos Minimamente Invasivos Melhorados por Visualização

Os cirurgiões que utilizam laparoscopia guiada por RA registaram uma perda de sangue intraoperatória 43% inferior e menos infeções pós-operatórias em comparação com os âmbitos de vídeo padrão. As sobreposições tridimensionais projetam vasos ocultos e ductos biliares sobre imagens ao vivo, permitindo aos médicos escolher trajetórias de incisão mais precisas e poupar tecido adjacente. Robôs equipados com retroalimentação de força limitam ainda mais o trauma, com sistemas prototípicos a reduzir as forças de pico dos instrumentos em 43% em ensaios pré-clínicos. Os hospitais que quantificam os custos totais por episódio registam internamentos mais curtos e menos readmissões, o que aumenta as margens no âmbito de regras de pagamento agrupado. O crescimento a longo prazo assenta, portanto, num ciclo virtuoso de benefícios clínicos e económicos que constroem argumentos de retorno sobre o investimento sólidos para os administradores.

Utilização Crescente da RA na Educação do Paciente e na Reabilitação

Os pacientes que visualizam a sua própria anatomia com tablets de RA compreendem os passos procedimentais com maior clareza, o que reduz a ansiedade pré-operatória e melhora a qualidade do consentimento. Os indivíduos pós-AVC que utilizam jogos de reabilitação rastreados por gestos recuperaram amplitudes de movimento mais alargadas e relataram maior adesão do que os pares que seguiam fichas de exercício padrão. As extensões de tele-reabilitação transmitem agora painéis de controlo clínicos que pontuam a precisão do movimento em tempo real, permitindo aos terapeutas ajustar as rotinas à distância. Os ministérios da saúde da APAC apoiam estes programas para alargar o alcance do pessoal especializado limitado às populações rurais. À medida que as redes 5G amadurecem, os serviços transfronteiriços alargam-se, posicionando a RA orientada para o paciente como o próximo contribuidor de grande volume para o mercado de realidade aumentada na área da saúde.

Análise de Impacto dos Constrangimentos*

| Análise de Impacto dos Constrangimentos | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo inicial elevado de hardware e integração de realidade aumentada | -3.8% | Global, mais agudo para instalações de menor dimensão | Curto prazo (≤2 anos) |

| Preocupações com privacidade de dados e cibersegurança em ambientes clínicos | -2.9% | Global, mais rigoroso na UE | Médio prazo (2-4 anos) |

| Falta de quadros regulatórios e de reembolso padronizados | -3.2% | Global, com impacto pronunciado nos mercados emergentes | Médio prazo (2-4 anos) |

| Evidência clínica limitada e validação de resultados a longo prazo | -2.5% | Global, hospitais com políticas de aquisição baseadas em evidências | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Elevado do Hardware de RA e Integração

Os óculos inteligentes de nível de entrada começam perto de USD 5 000, mas o custo total de uma suíte cirúrgica empresarial ultrapassa os USD 250 000 quando se contam licenças de software, formação e implementações de TI. Os hospitais regionais de menor dimensão hesitam porque os códigos de reembolso para procedimentos assistidos por RA ainda são limitados, obrigando-os a suportar as despesas de capital antecipadamente. As ligações personalizadas a PACS, EMR e plataformas de navegação acrescentam despesas adicionais quando os fornecedores carecem de normas de interoperabilidade comuns. Os primeiros adotantes contrariam estas preocupações com modelos de locação operacional e evidências de que os tempos de procedimento podem diminuir o suficiente para libertar capacidade na sala de operações. Ainda assim, o crescimento a curto prazo é limitado onde o financiamento é escasso ou onde os diretores financeiros exigem horizontes de retorno de três anos.

Preocupações com Privacidade de Dados e Cibersegurança em Ambientes Clínicos

As sobreposições imersivas integram imagiologia ao vivo, dados de EMR e sinais biométricos num único campo de visão, ampliando a superfície de ataque que os piratas informáticos podem explorar. Os reguladores tratam agora o firmware dos dispositivos de cabeça e os renderizadores na nuvem como componentes abrangidos pela HIPAA e pelo RGPD, aumentando as cargas de conformidade. Os investigadores demonstraram que píxeis adversariais podem injetar contornos vasculares falsos, provando que os riscos para a segurança do paciente vão além do roubo de dados.[3]Equipa do IEEE Spectrum, "Pirataria do Dispositivo de Cabeça na Sala de Operações," spectrum.ieee.org. Os hospitais impõem, por isso, camadas de transporte encriptadas e autenticação multifatorial, medidas que podem introduzir latência a menos que os sistemas sejam otimizados. Os questionários de avaliação de risco dos fornecedores duplicaram de extensão desde 2023, atrasando os ciclos de aquisição na Europa e em partes da Ásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam a Criação de Valor a Longo Prazo

Em 2025, o hardware compôs 54,72% da receita do mercado de Realidade Aumentada na Área da Saúde, refletindo a compra inicial de motores óticos, sensores e unidades de processamento. O tamanho do mercado de Realidade Aumentada na Área da Saúde para os serviços está, no entanto, a expandir-se mais rapidamente a uma CAGR de 27,90% até 2031, à medida que os hospitais exigem mapeamento completo de fluxos de trabalho, certificação de pessoal e suporte de cibersegurança a par dos dispositivos. Os contratos com fornecedores estão a evoluir para pacotes de subscrição recorrentes, proporcionando aos fornecedores visibilidade de receita anual enquanto facilitam os obstáculos ao orçamento de capital para os prestadores. As margens do hardware, em contraste, estão a diminuir quando guias de ondas genéricos e processadores de uso geral reduzem a diferenciação; as empresas que pivotam para serviços geridos preservam a rentabilidade. Ao longo do período de previsão, painéis de análise personalizados, calibração remota e cláusulas de disponibilidade garantida tornar-se-ão padrão, alinhando a aquisição de RA com modelos de aprovisionamento de saúde digital mais amplos. Esta transição espelha o percurso já percorrido pelos PACS de radiologia e pela robótica cirúrgica, onde a receita de serviços supera agora as vendas de hardware. Os fabricantes que se destacam na integração clínica e na integração entre plataformas assegurarão taxas de renovação mais elevadas, consolidando os serviços como o principal motor do valor vitalício do cliente.

As implementações de segunda geração demonstram que serviços robustos encurtam as curvas de aprendizagem e aumentam a utilização. Os hospitais que adquirem dispositivos sem suporte estruturado ficam frequentemente abaixo dos 40% de utilização após seis meses, enquanto os locais com planos de serviço completo superam os 75% de utilização no primeiro ano. Estas métricas ajudam os diretores financeiros a justificar os gastos com subscrições, criando um ciclo de reforço que canaliza o crescimento do orçamento para itens de linha de serviço. Como resultado, os investidores avaliam cada vez mais o posicionamento competitivo pela dimensão das equipas de suporte no terreno e pela profundidade dos manuais de implementação, em vez de apenas pelas especificações óticas. Os serviços deslocam assim o poder de negociação dos fornecedores de componentes para os integradores que detêm a relação clínica, remodelando a hierarquia competitiva no mercado de Realidade Aumentada na Área da Saúde.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia: Os Monitores de Cabeça Ganham Adoção Cirúrgica

Os tablets e telemóveis portáteis entregaram 38,12% da receita de 2025 porque o seu fator de forma familiar reduziu as barreiras de entrada para quiosques de educação do paciente e uso à cabeceira. Os monitores de cabeça registam agora uma CAGR de 28,12% à medida que as equipas de sala de operações valorizam a navegação com as mãos livres e as pistas de profundidade tridimensional, críticas para procedimentos complexos. O primeiro caso documentado de substituição de ombro com Apple Vision Pro mostrou cirurgiões a completar tarefas 19% mais rápido do que os que usavam ecrãs bidimensionais, provando a viabilidade clínica. A ótica leve e as baterias auxiliares reduziram o peso dos dispositivos de cabeça abaixo dos 220 gramas, mitigando a fadiga cervical que anteriormente dificultava a adoção. As versões futuras adicionam sensores de gestos mioeléctricos, permitindo uma interação estéril sem comandos de voz que têm dificuldades em ambientes ruidosos. Ao longo do período de previsão, surgirão arquiteturas híbridas: os cirurgiões consultarão hologramas específicos do paciente através de dispositivos de cabeça enquanto os enfermeiros circulantes ativam lembretes de medicação em consolas portáteis. Os fornecedores que sincronizam anotações entre ambas as classes de dispositivos estão posicionados para capturar orçamentos de vários departamentos e consolidar subscrições de renderização na nuvem.

O impulso comercial também reflete progressos nas vias regulatórias. O painel 510(k) da FDA autorizou 16 sistemas de cabeça apenas em 2024, levando organizações de compras em grupo a negociar acordos-quadro que agrupam a procura dos hospitais membros. Esses acordos eliminam a fricção administrativa, acelerando o aumento do volume. A longo prazo, os chipsets de realidade estendida construídos em nós de 3 nanómetros desbloquearão resolução de 4K por olho, posicionando os dispositivos de cabeça para ancorar até os fluxos de trabalho de patologia e laboratório de cateterismo. Consequentemente, os laboratórios de investigação que investem em ótica de próxima geração estão a lançar as bases para uma combinação tecnológica que se inclina definitivamente para as modalidades de cabeça até ao final da década.

Por Produto: Os Monitores de RA Lideram tanto em Quota como em Crescimento

Os monitores de RA geraram 35,02% da receita de 2025 e estão a crescer a uma CAGR de 27,86%, uma dupla liderança incomum que sublinha a sua centralidade em todos os fluxos de trabalho. A vantagem na quota do mercado de Realidade Aumentada na Área da Saúde surge porque os visuais nítidos e de campo amplo influenciam diretamente a confiança do cirurgião e a compreensão do paciente. As lâminas de vidro de alto índice da SCHOTT permitem agora a produção em massa de guias de ondas que aumentam o brilho em 40% sem ampliar a ótica. Na retroiluminação, as matrizes de micro-OLED fornecem 3 000 nits, garantindo que as sobreposições anatómicas permanecem visíveis sob as luzes cirúrgicas. Os sensores e dispositivos de entrada seguem como categorias habilitadoras, fornecendo mapeamento espacial e captura de gestos, mas a sua receita é mais baixa porque muitas unidades estão integradas no chassi do monitor. Os componentes semicondutores, embora críticos, comportam-se como mercadorias uma vez que os fornecedores fixam os ganhos de design, pelo que os seus preços tendem a cair mesmo quando o volume unitário aumenta.

A dominância dos monitores alimenta um mercado secundário crescente para calibração ótica e coberturas de lentes esterilizáveis, ambos sendo integrados em contratos de serviço que aumentam o valor vitalício da conta. Os hospitais que experimentam a tutoria remota à distância descobriram que a clareza do monitor, e não a largura de banda, ditava as pontuações de satisfação dos mentores, reforçando a tese de que o desempenho de visualização governa a aceitação clínica. As indicações preliminares mostram que os escaladores de IA integrados na extremidade da rede podem refinar as sobreposições de modelos em tempo real, sugerindo que a futura diferenciação combinará hardware ótico com inteligência no dispositivo. Por agora, as empresas que controlam receitas de revestimento proprietárias e pilhas de etalon definem o teto de desempenho e, assim, capturam margens premium no mercado de Realidade Aumentada na Área da Saúde.

Por Aplicação: O Planeamento Cirúrgico Domina em Todas as Métricas

O planeamento e orientação cirúrgica absorveu 41,86% da receita de 2025 e avança a uma CAGR de 28,35%, consolidando o seu estatuto de segmento âncora do tamanho do mercado de Realidade Aumentada na Área da Saúde. Os clínicos apreciam os ganhos de resultados quantificáveis: comprimentos de incisão mais curtos, menor exposição à fluoroscopia e menos readmissões. As autorizações da FDA para o xvision da Augmedics e o ImmersiveTouch conferem aos hospitais confiança regulatória para escalar além das fases piloto. O crescimento continua à medida que os fluxos de trabalho da coluna vertebral e craniomaxilofacial se expandem para a ortopedia e o coração estrutural, áreas que exigem registo de sobreposição de alta fidelidade. A formação e educação ocupam o segundo lugar; no entanto, sobrepõem-se amplamente aos módulos cirúrgicos, indicando que muitos fornecedores reutilizam modelos anatómicos em ambos os fluxos de receita. A reabilitação e a monitorização remota formam o sub-grupo mais jovem, aproveitando sensores inerciais e análise na nuvem para gamificar o exercício do paciente e fornecer às seguradoras métricas de adesão.

A adequação produto-mercado em cirurgia desencadeia efeitos de ecossistema: os fabricantes de implantes pré-carregam ficheiros de visualização de RA em unidades esterilizadas, enquanto os fornecedores de imagiologia integram etiquetas de registo espacial nos conjuntos de dados de TC. Estas ligações prendem os cirurgiões em cadeias de ferramentas verticalmente integradas que elevam os custos de mudança. Ao mesmo tempo, as bibliotecas de aprendizagem automática transformam vídeo intraoperatório em conjuntos de dados contínuos de garantia de qualidade, que os hospitais utilizam para programas de melhoria de desempenho. O resultado é que o planeamento cirúrgico não só impulsiona as vendas de dispositivos, como também catalisa receitas de serviços, software e análise de dados, tornando-o o volante em torno do qual o mercado mais amplo de Realidade Aumentada na Área da Saúde gira.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Laboratórios de Investigação Aceleram a Adoção Translacional

Os hospitais e clínicas geraram 51,20% do volume de negócios de 2025, refletindo o seu poder de compra e papel central nos cuidados agudos. A contribuição do tamanho do mercado de Realidade Aumentada na Área da Saúde dos laboratórios de investigação está, no entanto, a avançar rapidamente a uma CAGR de 28,80% porque os institutos financiados por bolsas testam funcionalidades experimentais e publicam evidências sujeitas a revisão por pares. As suas validações persuadem os conselhos hospitalares a emitir pedidos de propostas mais amplos, criando um efeito de pipeline que alimenta a futura receita clínica. Os centros académicos situam-se no intermédio, formando residentes em plataformas de RA que posteriormente exigirão como cirurgiões assistentes. As empresas farmacêuticas e os fabricantes de dispositivos recorrem à RA durante a I&D para visualizar estruturas moleculares ou simular a colocação de implantes, representando um nicho menor, mas estrategicamente importante.

Os laboratórios de investigação também moldam normas. Consórcios liderados pela Cleveland Clinic e pelo University College London estão a elaborar formatos de dados abertos que permitem sobreposições agnósticas em relação ao dispositivo de cabeça, reduzindo os encargos de integração para os hospitais a jusante. As parcerias com fornecedores nestes laboratórios pagam, por isso, dividendos duplos: retroalimentação precoce sobre o desempenho mais influência sobre as normas emergentes de interoperabilidade. Como resultado, as empresas que cultivam relações com laboratórios podem capturar uma quota desproporcionada dos gastos clínicos a longo prazo, reforçando o papel fundamental dos laboratórios no mercado de Realidade Aumentada na Área da Saúde.

Análise Geográfica

A América do Norte reteve 42,60% da receita em 2025, refletindo o poder de fixação de preços premium e um ambiente regulatório que autorizou até à data 69 dispositivos de realidade aumentada ou realidade virtual. Os Estados Unidos dominam a adoção regional à medida que as redes de prestação integrada integram a RA nas remodelações dos blocos operatórios digitais, enquanto o sistema de financiamento público do Canadá canaliza subsídios para projetos-piloto de tele-reabilitação rural. O México demonstra uma procura emergente ligada ao seu corredor de turismo médico, onde os hospitais privados promovem pacotes ortopédicos guiados por RA para pacientes estrangeiros. As colaborações transfronteiriças permitem que cirurgiões académicos dos EUA tutoreiem procedimentos mexicanos em tempo real, antecipando linhas de serviço hemisféricas que poderiam desbloquear novas remessas de dispositivos.

A Ásia-Pacífico regista a CAGR mais elevada de 27,10%, conferindo-lhe uma influência desproporcionada no crescimento futuro do mercado de Realidade Aumentada na Área da Saúde. A China financia a aquisição ao nível provincial de simuladores de RA para a formação de residentes, visando duplicar o número de especialistas até 2030. A Índia combina dispositivos de cabeça de tele-tutoria com seguros governamentais que reembolsam procedimentos minimamente invasivos, estreitando as disparidades de resultados entre zonas urbanas e rurais. O Japão impulsiona aplicações de precisão que convergem com a sua indústria de robótica, enquanto a Coreia do Sul aplica o fatiamento 5G em feeds cirúrgicos para provar dissecções cadavéricas remotas entre ilhas. O CSIRO da Austrália ancora ensaios multicêntricos focados na saúde indígena, garantindo diversidade de dados regionais que moldam algoritmos globais. Coletivamente, os compradores da Ásia-Pacífico privilegiam pacotes escaláveis e eficientes em termos de custo, orientando os fornecedores para projetos modulares e roteiros agressivos de desempenho por preço.

A Europa oferece uma expansão constante, embora mais lenta, à medida que os ministérios da saúde exigem dossiês rigorosos de custo-benefício antes da aquisição. A Alemanha aproveita a sua cadeia de fornecimento de ótica para localizar a produção de dispositivos de cabeça, o que satisfaz os objetivos de soberania da UE e reduz a dependência de importações. O Reino Unido integra as avaliações de RA nos programas NHS Clinical Entrepreneur que favorecem o impacto a nível populacional em detrimento das inovações de boutique. A França e a Itália acolhem centros académicos onde equipas multidisciplinares coreografadas validam a RA em cardiologia, oncologia e ortopedia, impulsionando a amplitude do ecossistema. O Médio Oriente e África e a América do Sul permanecem incipientes; os hospitais do Golfo importam suítes completas para clusters de turismo médico, enquanto os institutos de investigação do Brasil exploram a tele-reabilitação no setor público para ampliar o alcance à Bacia Amazónica. As lacunas de infraestrutura limitam a escala hoje, mas a rápida implementação de banda larga móvel posiciona estas regiões para uma aceleração no final da década.

Panorama Competitivo

O mercado de realidade aumentada na área da saúde suporta um campo moderadamente fragmentado onde os principais intervenientes detêm posições complementares, mas não dominantes. A Microsoft capitaliza na sua plataforma HoloLens e nos blocos de conformidade Azure para oferecer entrega de pilha completa que se integra com os principais fornecedores de EMR, conferindo-lhe uma vantagem empresarial para implementações a nível do sistema de saúde. A Siemens Healthineers e a Philips integram a RA em suítes de imagiologia, agrupando navegação por dispositivo de cabeça com TC intraoperatória, aproveitando assim os orçamentos de radiologia existentes. A Augmedics, a Surgical Theater e a ImmersiveTouch especializam-se em nichos cirúrgicos de alta acuidade, utilizando algoritmos de registo proprietários para manter a diferenciação clínica apesar de pools de recursos mais reduzidos. A Brainlab prossegue uma estratégia centrada no software: a sua suíte Elements alimenta segmentações derivadas de IA em dispositivos de cabeça multimodais, e a empresa pretende acelerar esta abordagem através de uma IPO planeada que financiaria uma convergência mais profunda entre IA e RA.

A intensidade competitiva está a deslocar-se da ótica para o fluxo de trabalho. Os custos dos componentes de hardware estão a cair 12% ao ano, transformando guias de ondas avançados em mercadorias. Consequentemente, as empresas estão agora a correr para prender os hospitais em painéis na nuvem que pontuam procedimentos, preenchem registos de auditoria e preveem tamanhos de implantes. Esses ciclos de análise criam fossos de dados que dissuadem a mudança de plataforma, ecoando as batalhas dos registos de saúde eletrónicos uma década antes. As fusões e aquisições estão, portanto, a orientar-se para o talento em software e os dossiês regulatórios, em vez de patentes de lentes. Outro vetor é a maturidade em cibersegurança: os fornecedores capazes de certificar a encriptação ponta a ponta e arquiteturas de confiança zero ganham contratos com vários hospitais na Europa, onde as penalidades do RGPD são significativas. Por fim, as parcerias entre especialistas em RA e empresas de robótica apontam para suítes integradas de cirurgia digital que poderão consolidar a aquisição sob menos fornecedores até 2030.

Os investidores monitorizam três indicadores líderes: as taxas de renovação de subscrições de software, a profundidade dos estudos de revisão por pares referenciáveis e o número de fluxos de trabalho multiespecialidade suportados numa única interface. As empresas com pontuações elevadas nas três métricas elevam as barreiras mesmo contra novos participantes bem financiados. Entretanto, iniciativas de código aberto apoiadas por consórcios académicos ameaçam tornar os motores de visualização de base em mercadorias, pressionando os incumbentes a fornecer funcionalidades premium, como alertas de segurança gerados por IA. O equilíbrio competitivo permanece fluido, mas a trajetória favorece as empresas que se integram profundamente nas operações clínicas em detrimento das que apostam exclusivamente em avanços óticos.

Líderes da Indústria de Realidade Aumentada (RA) na Área da Saúde

Siemens Healthineers

Koninklijke Philips N.V.

AccuVein Inc.

Vuzix Corporation

Augmented Pixels Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Brainlab apresentou uma IPO na Bolsa de Valores de Frankfurt para escalar a sua plataforma de cirurgia com RA centrada em software.

- Abril de 2025: A Nanox obteve autorização da FDA para o scanner de tomossíntese digital Nanox.ARC X que melhora a visualização tridimensional do sistema musculoesquelético.

- Março de 2025: A Endo estreou um simulador de injeção por computação espacial que funciona no Apple Vision Pro para a formação prática de clínicos.

- Fevereiro de 2025: A XRHealth anunciou um programa de múltiplas aquisições para criar a maior plataforma de saúde por RX do mundo, focada na gestão de doenças crónicas.

- Fevereiro de 2025: A EssilorLuxottica obteve autorização da FDA para os Nuance Audio Glasses, os primeiros óculos inteligentes SaMD a funcionar também como aparelhos auditivos.

Âmbito do Relatório Global do Mercado de Realidade Aumentada (RA) na Área da Saúde

De acordo com o âmbito deste relatório, a realidade aumentada na área da saúde consiste no aprimoramento do ambiente do mundo real através da utilização de ecrãs, câmaras e sensores. Projeta informação digital sobre o ambiente atual para criar uma representação do mundo real. O Mercado de Realidade Aumentada na Área da Saúde é segmentado por Tecnologia (Dispositivos de Cabeça, Dispositivos Portáteis), Por Produto (Monitores de RA, Sensores de RA, Dispositivos de Entrada de RA, Componentes Semicondutores de RA, Outros), Utilizador Final (Hospitais e Clínicas, Laboratórios de Investigação, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Hardware |

| Software |

| Serviços |

| Dispositivos de Cabeça |

| Dispositivos Portáteis |

| Monitores de RA |

| Sensores de RA |

| Dispositivos de Entrada de RA |

| Componentes Semicondutores de RA |

| Outros Produtos |

| Planeamento e Orientação Cirúrgica |

| Formação e Educação Médica |

| Monitorização e Reabilitação do Paciente |

| Outras Aplicações |

| Hospitais e Clínicas |

| Laboratórios de Investigação |

| Institutos Académicos e de Formação |

| Outros Utilizadores Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia | Dispositivos de Cabeça | |

| Dispositivos Portáteis | ||

| Por Produto | Monitores de RA | |

| Sensores de RA | ||

| Dispositivos de Entrada de RA | ||

| Componentes Semicondutores de RA | ||

| Outros Produtos | ||

| Por Aplicação | Planeamento e Orientação Cirúrgica | |

| Formação e Educação Médica | ||

| Monitorização e Reabilitação do Paciente | ||

| Outras Aplicações | ||

| Por Utilizador Final | Hospitais e Clínicas | |

| Laboratórios de Investigação | ||

| Institutos Académicos e de Formação | ||

| Outros Utilizadores Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Chave Respondidas no Relatório

Qual é o valor atual do mercado de Realidade Aumentada na Área da Saúde?

O mercado situa-se em USD 1,91 mil milhões em 2026 e está no caminho certo para atingir USD 6,13 mil milhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

Os Serviços registam a CAGR mais elevada de 27,90% porque os hospitais procuram cada vez mais contratos de implementação completa.

Qual é a dimensão do planeamento cirúrgico dentro da oportunidade global?

O planeamento e orientação cirúrgica detém 41,86% da receita de 2025 e está a expandir-se a uma CAGR de 28,35%, tornando-o a aplicação âncora.

Qual região oferece o crescimento mais forte?

A Ásia-Pacífico avança a uma CAGR de 27,10% à medida que programas públicos de grande escala financiam a formação de médicos e implementações de cuidados remotos.

Quais são as principais barreiras à adoção?

Os elevados custos de aquisição iniciais e os requisitos de cibersegurança reforçados retardam a adoção a curto prazo, especialmente entre instalações de menor dimensão.

Quem são os principais intervenientes que moldam a dinâmica competitiva?

Microsoft, Siemens Healthineers, Philips, Augmedics, Brainlab e Surgical Theater lideram através da escala de plataforma, autorizações regulatórias e fluxos de trabalho cirúrgicos especializados.

Página atualizada pela última vez em: