Tamanho e Participação do Mercado de Doença Pulmonar Obstrutiva Crônica (DPOC)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

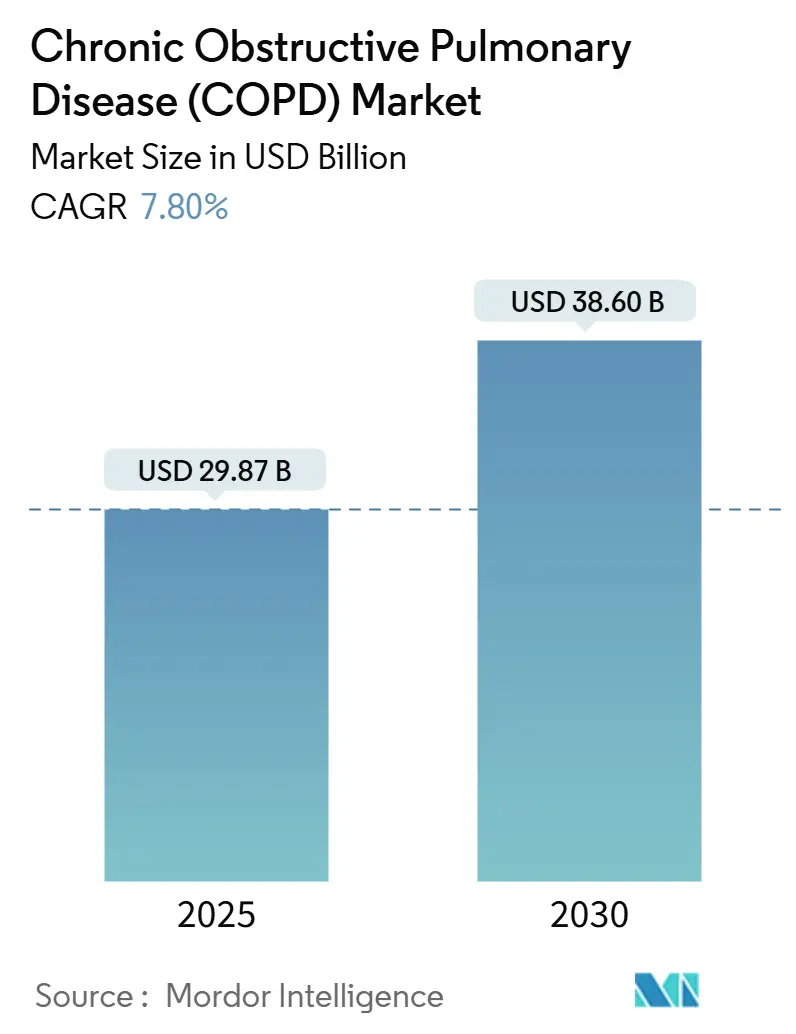

| Tamanho do Mercado (2025) | 29.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.80% CAGR |

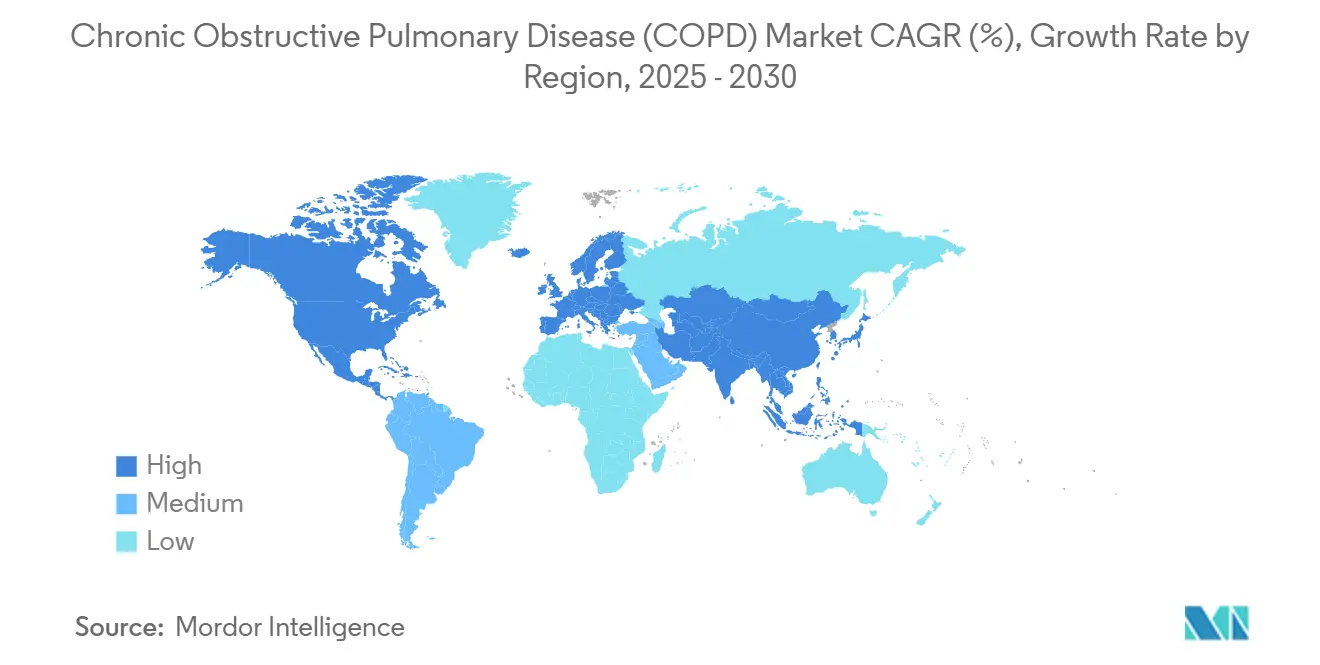

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

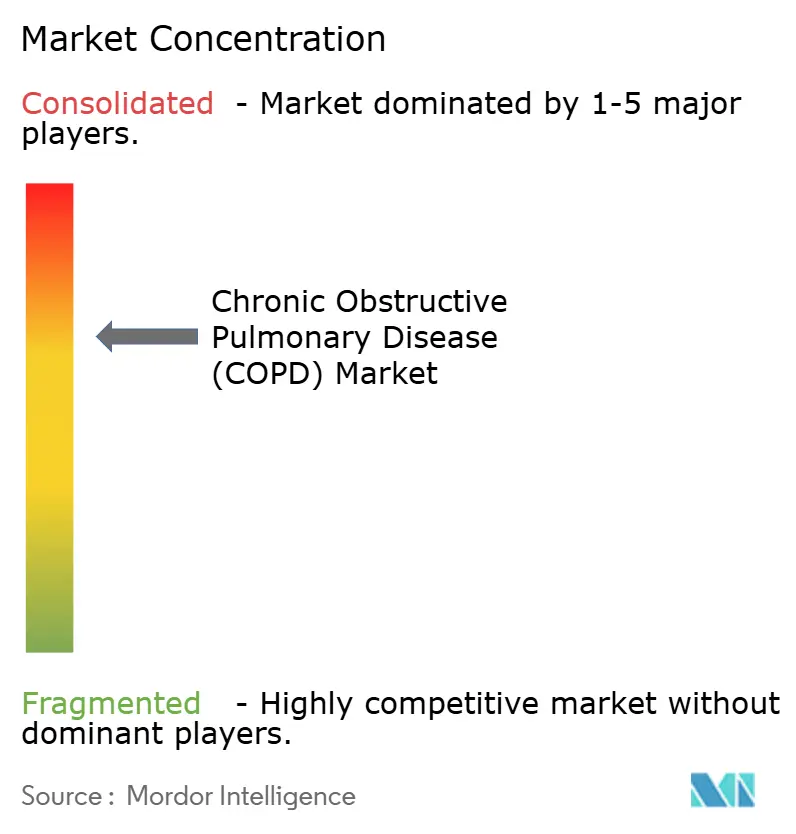

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Doença Pulmonar Obstrutiva Crônica (DPOC) por Mordor Intelligence

O tamanho do Mercado de Doença Pulmonar Obstrutiva Crônica é estimado em USD 29,87 bilhões em 2025, e espera-se que alcance USD 38,60 bilhões até 2030, a um CAGR de 7,80% durante o período de previsão (2025-2030).

A adoção de inaladores de combinação tripla, a penetração inicial de biológicos de primeira classe para fenótipos eosinofílicos e as mudanças impulsionadas pelo Medicare do atendimento hospitalar para o cuidado respiratório domiciliar estão redefinindo os grupos de pacientes endereçáveis, os mecanismos de reembolso e os grupos de lucro em todo o mercado de DPOC. O monitoramento remoto contínuo por meio de inaladores conectados, oxímetros de pulso e espirômetros está gerando evidências do mundo real que os pagadores agora exigem para reembolso premium, enquanto a eliminação progressiva de propelentes na Europa está forçando reformulações de inaladores que renovam os ciclos de vida dos produtos e os preços. A intensidade competitiva é mais elevada onde o acesso ao formulário, as ferramentas de adesão digital e a prontidão para propelentes de baixo potencial de aquecimento global se intersectam, impulsionando um aumento de parcerias entre fabricantes farmacêuticos e especialistas em dispositivos e software.

Principais Conclusões do Relatório

- Por tipo de produto, as terapias de Classe de Medicamentos detinham 64,80% da participação do mercado de DPOC em 2024, enquanto Consumíveis e Acessórios têm previsão de expansão a um CAGR de 7,40% até 2030.

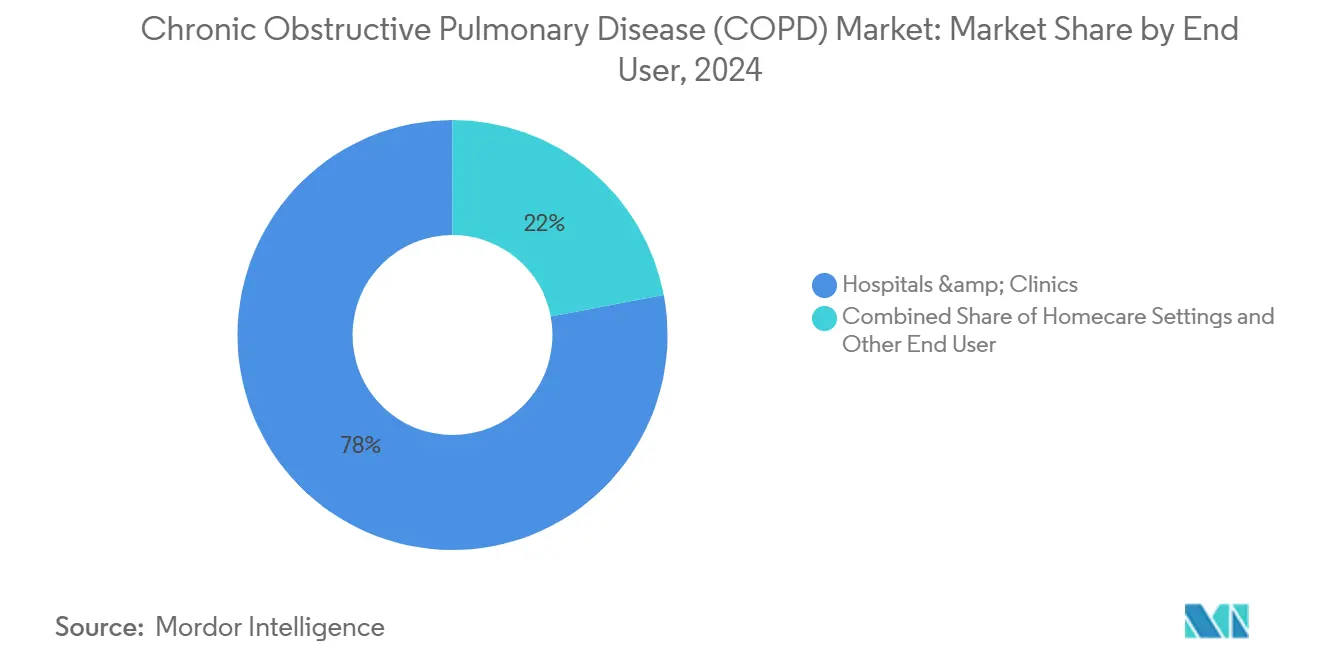

- Por usuário final, hospitais e clínicas detinham 77,97% da participação do mercado de DPOC em 2024, enquanto os ambientes de cuidados domiciliares têm previsão de expansão a um CAGR de 6,81% até 2030.

- Por geografia, a América do Norte capturou 38,12% da receita em 2024, enquanto a região Ásia-Pacífico tem projeção de registrar o crescimento mais rápido, com CAGR de 7,30% até 2030, à medida que a capacidade de espirometria se expande na China e na Índia.

Tendências e Perspectivas do Mercado Global de Doença Pulmonar Obstrutiva Crônica (DPOC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento, Tabagismo e Carga de Poluição do Ar Elevando a Incidência e Gravidade da DPOC | +1.20% | Global, com concentração aguda em centros urbanos da Ásia-Pacífico e na Europa Oriental | Longo prazo (≥ 4 anos) |

| Dispositivos Respiratórios Digitais, Inaladores Conectados e Monitoramento Remoto Melhorando a Adesão e os Resultados | +0.90% | América do Norte e Europa Ocidental, projetos-piloto iniciais na China urbana | Médio prazo (2-4 anos) |

| Biológicos de Primeira Classe para DPOC Eosinofílica Ampliando a População Tratada Endereçável | +0.80% | América do Norte, UE-5, Japão; penetração limitada em países de baixa e média renda devido ao preço | Médio prazo (2-4 anos) |

| Transição para Cuidados Domiciliares: Oxigênio Portátil e Ventilação Não Invasiva Possibilitando Cuidados Fora dos Hospitais | +0.70% | América do Norte (impulsionada pelo Medicare), Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Transição para Propelente de Baixo Potencial de Aquecimento Global (HFA-152a) Catalisando a Renovação de Produtos de Inaladores e a Rotatividade de Formulários | +0.60% | UE (mandato regulatório de regulamentação de gases fluorados), América do Norte (adoção voluntária) | Curto prazo (≤ 2 anos) |

| Aumento da Capacidade de Espirometria/Teste de Função Pulmonar e Diagnóstico Precoce Integrado nas Vias de Atenção Primária | +0.50% | Ásia-Pacífico (China, Índia), América Latina, África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento, Tabagismo e Carga de Poluição do Ar Elevando a Incidência e Gravidade da DPOC

As tendências demográficas globais e ambientais estão convergindo para impulsionar o crescimento do mercado de DPOC. Os grandes centros urbanos na China e na Índia continuam a registrar leituras de MP2,5 bem acima dos limites da OMS, amplificando assim os riscos de exposição ao longo da vida. As campanhas de cessação do tabagismo estão reduzindo a prevalência entre populações mais abastadas, mas as taxas de tabagismo masculino permanecem acima de 50% em várias províncias rurais chinesas, compensando os ganhos de saúde pública. Até 2030, espera-se que a China tenha 280 milhões de cidadãos com 65 anos ou mais, muitos dos quais terão sofrido exposição cumulativa à fumaça e à poluição, o que acelera a progressão da limitação do fluxo de ar.[1]Fonte: Organização Mundial da Saúde, "Qualidade do Ar e Saúde," who.int Dados epidemiológicos de Delhi e Mumbai mostram médias anuais de MP2,5 acima de 100 μg/m³, o dobro do nível associado ao declínio rápido da função pulmonar, elevando assim o limiar de longo prazo para a incidência de DPOC. O uso de combustível de biomassa na África Subsaariana e no Sudeste Asiático é outro vetor, expondo mulheres que cozinham em ambientes fechados a níveis de partículas comparáveis aos de corredores de tráfego intenso, o que sustenta a demanda por espirômetros portáteis em clínicas carentes.

Dispositivos Respiratórios Digitais, Inaladores Conectados e Monitoramento Remoto Melhorando a Adesão e os Resultados

Contadores de dose habilitados por Bluetooth incorporados em inaladores passaram de pequenos projetos-piloto para um requisito básico em vários formulários de planos de saúde gerenciados nos EUA. A colaboração da Propeller Health com os dispositivos Ellipta da GSK reduziu o uso de inaladores de resgate em 58% nos ensaios de campo de 2024. Pacientes com seguro comercial com menos de 60 anos mantêm 72% de engajamento com o aplicativo além de 90 dias, mas a adesão cai para 31% entre os beneficiários do Medicare com mais de 70 anos, ilustrando uma divisão de alfabetização digital. Os pagadores estão vinculando o reembolso a métricas objetivas de adesão, levando os fabricantes a investir em interfaces amigáveis e suporte multilíngue. A orientação preliminar da FDA de 2024 sobre software como dispositivo médico esclareceu as submissões para previsão de exacerbações habilitada por IA em dispositivos vestíveis, o que encurtou os ciclos regulatórios para empresas iniciantes que agrupam oxímetros de pulso conectados em ofertas do mercado de DPOC.[2]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Orientação sobre Software como Dispositivo Médico," fda.gov

Biológicos de Primeira Classe para DPOC Eosinofílica Ampliando a População Tratada

O dupilumabe da Regeneron obteve aprovação da FDA para DPOC com inflamação do tipo 2 em setembro de 2024, alcançando uma redução de 30% nas exacerbações moderadas a graves em comparação com o placebo. O preço de tabela anual de USD 37.000 posiciona a terapia entre os inaladores convencionais e os custos de hospitalização, mas a adoção pelos pagadores depende da prescrição orientada por biomarcadores, que abrange apenas 15–20% dos pacientes com DPOC que atendem aos limiares de eosinófilos. O benralizumabe da AstraZeneca e o mepolizumabe da GSK estão buscando expansões de indicação em fenótipos comparáveis, intensificando a concorrência de biológicos. A penetração no mercado depende do teste rotineiro de eosinófilos na atenção primária; no entanto, a cobertura para hemogramas permanece desigual nos planos comerciais dos EUA e está amplamente ausente em muitos países de baixa e média renda. Os dados iniciais do mundo real determinarão se a classe de biológicos pode expandir o mercado de DPOC ou canibalizar o mercado de inaladores triplos de alta dose.

Transição para Cuidados Domiciliares Acelerando a Adoção de Oxigênio Portátil e Ventilação Não Invasiva

A atualização da tabela de honorários do Medicare de 2024 aumentou o reembolso para concentradores de oxigênio portáteis e ventiladores não invasivos, incentivando os hospitais a dar alta a pacientes com DPOC mais cedo e reduzir a necessidade de dias em instalações de enfermagem especializada. Os fornecedores de equipamentos médicos duráveis responderam agrupando locações de hardware com consumíveis por assinatura, criando fluxos de anuidade previsíveis que crescem mais rapidamente do que os orçamentos de medicamentos hospitalares. As plataformas de monitoramento remoto agora integram feeds de saturação de oxigênio, dados de espirometria e registros de uso de inaladores em painéis unificados para pneumologistas, fechando os ciclos de feedback que anteriormente exigiam visitas presenciais. Os resultados iniciais de redes-piloto nos EUA indicam uma redução de 20% nas readmissões em 30 dias, resultando em métricas favoráveis de economia compartilhada que incentivam ainda mais a adoção pelos pagadores. No entanto, idosos com mais de 70 anos demonstram 40% menos engajamento com lembretes baseados em aplicativos, o que modera o potencial de crescimento projetado até que o design de fatores humanos acompanhe as necessidades da população geriátrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subdiagnóstico/Diagnóstico Incorreto Devido ao Uso Limitado de Espirometria e Capacidade Desigual de Atenção Primária | -0.90% | Global, agudo em países de baixa e média renda e regiões rurais de países de alta renda | Longo prazo (≥ 4 anos) |

| Restrições de Acessibilidade e Acesso a Medicamentos/Dispositivos Avançados em Países de Baixa e Média Renda | -0.70% | África Subsaariana, Sul da Ásia, América Latina | Longo prazo (≥ 4 anos) |

| Transições de Gases Fluorados/Propelentes e Complexidade da Cadeia de Suprimentos Elevando Custos e Risco de Falta de Estoque no Curto Prazo | -0.50% | UE (mandato regulatório), América do Norte (adoção voluntária) | Curto prazo (≤ 2 anos) |

| Divisão Digital e Barreiras de Alfabetização em Saúde Limitando a Adoção de Monitoramento Remoto e Dispositivos Conectados | -0.40% | Populações idosas globalmente, comunidades rurais e carentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subdiagnóstico e Diagnóstico Incorreto Devido ao Uso Limitado de Espirometria

Menos de 30% dos adultos sintomáticos em ambientes de atenção primária recebem espirometria antes de receber tratamento empírico, uma lacuna que é mais aguda em países de renda média-baixa, onde a densidade de dispositivos é em média inferior a 1 por 100.000 habitantes.[3]Fonte: Sociedade Respiratória Europeia, "Auditorias de Utilização de Espirometria," ersnet.org A classificação incorreta como asma ou insuficiência cardíaca atrasa o início dos broncodilatadores apropriados e deixa a limitação reversível do fluxo de ar sem controle até que a condição se torne irreversível. Na Alemanha e no Reino Unido, auditorias realizadas em 2024 revelaram que apenas 42% dos pacientes elegíveis foram submetidos a testes dentro de seis meses após o início dos sintomas, apesar das atualizações das diretrizes que tornaram a espirometria obrigatória. A consequência é uma maior frequência de exacerbações, internações mais longas e custos de tratamento posteriores inflacionados, que corroem a disposição dos pagadores em reembolsar inaladores premium. Portanto, ampliar a capacidade diagnóstica continua sendo um imperativo estratégico para as partes interessadas que buscam expandir o mercado de DPOC sem comprometer os parâmetros de custo-efetividade.

Restrições de Acessibilidade e Acesso a Medicamentos e Dispositivos Avançados em Países de Baixa e Média Renda

Os inaladores de combinação tripla de marca têm preço acima de USD 200 por mês, muito além do alcance da maioria dos pacientes com DPOC no Sul da Ásia e na África Subsaariana, onde os gastos do próprio bolso representam mais de 60% do total das despesas com saúde. Existem alternativas genéricas, mas elas sofrem com redes de distribuição fragmentadas e garantia de qualidade variável, resultando em dosagem subterapêutica e controle inadequado da doença. Os biológicos têm preços de atacado acima de USD 30.000 anuais e estão quase ausentes dos formulários de países de baixa e média renda, limitando o volume endereçável. As tarifas de importação que variam de 15% a 30% sobre dispositivos de oxigênio domiciliar dobram os custos para o usuário final, restringindo ainda mais a expansão do mercado. Os fabricantes que buscam o mercado de DPOC nessas geografias devem adotar preços escalonados, produção local e modelos de parceria para capturar o crescimento de volume sem corroer as margens globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamentos: As Terapias de Manutenção Sustentam a Liderança de Receita

As terapias de Classe de Medicamentos geraram 64,80% da receita do mercado de DPOC em 2024, pois as combinações de broncodilatadores de longa ação e corticosteroides inalados permanecem as opções de manutenção de primeira linha. As principais moléculas, incluindo tiotrópio, indacaterol e inaladores triplos à base de fluticasona, dominam as diretrizes de prescrição, reforçando a demanda estável e os fluxos de caixa consistentes. Os fabricantes protegem a participação no mercado de DPOC embalando ativos estabelecidos em combinações de dose fixa de uma vez ao dia que simplificam os regimes e reforçam a adesão. No entanto, as aproximações de vencimento de patentes para Advair, Symbicort e franquias relacionadas aceleram a pressão sobre os preços, levando os desenvolvedores a se voltarem para mecanismos de próxima geração e complementos de adesão digital. Enquanto isso, o lançamento do ensifentrine da Verona Pharma em 2024 introduziu o primeiro inibidor dual de PDE-3/4 no mercado de DPOC, sinalizando que a farmacologia inovadora ainda pode conquistar espaço no formulário se os dados de exacerbação permanecerem convincentes.

O custo da biologia dificultou a adoção ampla, mas o reembolso premium em mercados de alta renda cria um fluxo de receita lucrativo, embora restrito. O sucesso dos biológicos depende da expansão simultânea dos testes de eosinófilos, e os dados iniciais indicam que os limiares de biomarcadores exigidos pelos pagadores já estão limitando a adoção inicial. Ainda assim, o tamanho do mercado de DPOC para biológicos poderia crescer rapidamente se as plataformas de entrega de proteínas inaladas em desenvolvimento pela AstraZeneca e pela GSK resolverem os obstáculos atuais de cadeia de frio e administração. A visibilidade do pipeline e a clareza regulatória, portanto, posicionam as inovações em Classe de Medicamentos como uma alavanca central para sustentar a contribuição de receita de dois dígitos mesmo com a intensificação da erosão genérica.

Os dispositivos de monitoramento remoto, incluindo oxímetros de pulso vestíveis e capnógrafos portáteis, evoluíram de auxiliares de nicho para cuidados domiciliares para elementos integrais de contratos baseados em valor no mercado de DPOC. A aprovação pela FDA em 2024 de algoritmos que preveem exacerbações com 72 horas de antecedência permite que os clínicos previnam eventos graves com ajustes de medicação, reduzindo assim as visitas ao pronto-socorro. Os fabricantes se diferenciam por meio de duração da bateria, precisão do sensor e interoperabilidade com plataformas de inaladores populares, fomentando um efeito de ecossistema que fideliza os pacientes a soluções holísticas. Os serviços de nuvem por assinatura que analisam dados em tempo real ampliam a receita recorrente e alimentam conjuntos de dados anonimizados em modelos de aprendizado de máquina, reforçando as vantagens competitivas.

A lacuna de alfabetização digital entre pacientes idosos, que exige o engajamento de cuidadores e interfaces simplificadas, modera a expansão do mercado. As escolhas de design industrial — operação com um único botão, telas grandes, feedback tátil — estão melhorando a adoção, e estudos iniciais mostram aumentos de 20% na adesão quando os dispositivos se emparelham automaticamente via Bluetooth de Baixa Energia sem entrada complexa do usuário. As evidências crescentes de redução das taxas de readmissão estão incentivando as seguradoras a reembolsar dispositivos juntamente com a farmacoterapia tradicional, posicionando as soluções de monitoramento como um vetor de crescimento fundamental em todo o mercado de DPOC.

Consumíveis e Acessórios, embora constituam uma base de receita menor, estão experimentando um CAGR de 7,40%, impulsionado por uma mudança sistêmica em direção ao gerenciamento respiratório domiciliar. Sensores de oxímetro de pulso de uso único, máscaras de nebulizador, linhas de amostragem de capnografia e bocais de espirometria habilitam vias de cuidado conectadas e geram ciclos de reposição previsíveis. Os fornecedores de equipamentos médicos duráveis agrupam consumíveis em modelos de assinatura, reforçando a fidelização de clientes e suavizando a volatilidade da receita em comparação com as vendas únicas de dispositivos. Os mandatos ambientais adicionam impulso, pois os recipientes de propelente de baixo potencial de aquecimento global e os plásticos recicláveis atraem incentivos de gestão responsável que influenciam as decisões de compra. O reembolso vinculado à adesão pelos pagadores eleva ainda mais a demanda por consumíveis de alta qualidade verificados que transmitem dados de uso aos clínicos por meio de hubs de IoT.

Os novos participantes do mercado de DPOC estão experimentando canais diretos ao consumidor que entregam pacotes de suprimentos pré-configurados nas casas dos pacientes, contornando a aquisição hospitalar tradicional. Os projetos-piloto iniciais na Austrália e no Reino Unido alcançaram taxas de recompra acima de 85% quando os aplicativos sinalizavam automaticamente os suprimentos esgotados, demonstrando que a conveniência pode se traduzir em alta retenção. A trajetória de crescimento superior dos consumíveis também compensa os aumentos de volume mais lentos nas categorias de medicamentos legados, protegendo os portfólios dos fabricantes contra uma possível compressão de preços.

Por Ambiente de Usuário Final: Cuidados Domiciliares Superam o Hospital como Local Custo-Efetivo

Hospitais e clínicas detinham 77,97% da participação do mercado de DPOC em 2024, enquanto os ambientes de cuidados domiciliares têm previsão de expansão a um CAGR de 6,81% até 2030. Os ambientes hospitalares historicamente consumiam a maior parte dos gastos com DPOC, mas os incentivos dos pagadores agora favorecem modelos de cuidados domiciliares que reduzem o tempo de internação e os custos pós-agudos. Sob as penalidades de readmissão do Medicare, os hospitais dos EUA fazem parceria com agências de saúde domiciliar para transferir pacientes para concentradores de oxigênio portáteis dentro de 48 horas após a alta, reduzindo os dias de internação em até 30%. Os sistemas de seguro público na Alemanha e no Japão espelham a tendência, reembolsando sessões de tele-reabilitação que substituem as consultas ambulatoriais. Os modelos de locação de equipamentos distribuem os custos de capital ao longo de contratos plurianuais, reduzindo as barreiras de entrada para os pagadores e facilitando a adoção generalizada.

A ascensão dos cuidados domiciliares remodela a dinâmica de aquisição, pois as decisões de compra se deslocam dos comitês de farmácia hospitalar para redes de entrega integradas e portais de suprimentos centrados no paciente. Os fornecedores que investem em logística e infraestrutura de suporte ao cliente ganham vantagem de pioneirismo, enquanto os hospitais realocam recursos para o gerenciamento de exacerbações agudas. A mudança sustenta a demanda contínua por consumíveis e dispositivos de monitoramento, garantindo que o mercado de DPOC permaneça vibrante mesmo com o platô dos volumes de medicamentos hospitalares.

Análise Geográfica

A América do Norte reteve 38,12% da receita de 2024 em virtude dos altos gastos per capita com saúde, ampla cobertura de seguros e rápida adoção de dispositivos respiratórios conectados. Os Estados Unidos sozinhos respondem por quase 90% do tamanho do mercado de DPOC regional; o Medicare Parte D e as seguradoras comerciais empregam escadas de terapia em etapas que começam com genéricos antes de escalar para inaladores triplos e biológicos. A adoção antecipada do reembolso vinculado à adesão atraiu parcerias de hardware e software, com fabricantes de dispositivos compartilhando riscos por meio de contratos baseados em valor. Os formulários provinciais do Canadá espelham os padrões dos EUA, mas exibem acesso mais amplo a combinações triplas, particularmente em Ontário e Quebec, em parte devido a negociações de preços centralizadas e licitações agrupadas. O sistema de dois níveis do México divide os pagadores privados que adotam inovações de marca e as clínicas públicas do IMSS limitadas principalmente a broncodilatadores de curta ação, mantendo o crescimento geral moderado.

A Europa detinha a segunda maior participação no mercado de DPOC em 2024, ancorada pela Alemanha, Reino Unido, França, Itália e Espanha. O Programa de Gerenciamento de Doenças da Alemanha para doenças respiratórias crônicas inscreve mais de 1 milhão de pacientes em protocolos de acompanhamento estruturado, aumentando a adesão e financiando atualizações de dispositivos por meio de seguros estatutários. O Serviço Nacional de Saúde do Reino Unido atualizou sua via de DPOC em 2024 para garantir a espirometria em todos os ambientes de atenção primária, mas as pressões fiscais atrasam a expansão nacional dos inaladores conectados além dos projetos-piloto concentrados em Londres e Manchester. A França melhorou o reembolso para concentradores de oxigênio portáteis, alinhando-se a uma estratégia nacional de evitar hospitalizações. A Itália e a Espanha enfrentam restrições orçamentárias que retardam a adoção de biológicos, apesar das avaliações positivas de custo-efetividade, resultando em acesso irregular que molda o sequenciamento de lançamentos dos fabricantes na UE-5.

A Ásia-Pacífico está se expandindo a um CAGR de 7,30%, a trajetória regional mais rápida, à medida que a China e a Índia incorporam o rastreamento baseado em espirometria em exames físicos de adultos e distribuem inaladores subsidiados por meio de esquemas de seguro nacional. A política da China que exige testes pulmonares anuais para adultos urbanos com mais de 40 anos poderia revelar um estimado de 15 milhões de casos anteriormente não diagnosticados até 2027, ampliando o tamanho do mercado de DPOC tanto para medicamentos quanto para dispositivos. O Ayushman Bharat da Índia adicionou tiotrópio e formoterol à sua lista de medicamentos essenciais, reduzindo os custos do próprio bolso para 200 milhões de cidadãos cobertos, mas as lacunas de distribuição rural persistem. A sociedade envelhecida do Japão sustenta alta penetração de terapias de oxigênio domiciliar, enquanto a Coreia do Sul reembolsa 80% das despesas com inaladores, fomentando demanda robusta por combinações triplas premium. O Esquema de Benefícios Farmacêuticos da Austrália cobre inaladores triplos para pacientes que atendem aos critérios de gravidade e integra vias de monitoramento impulsionadas por telemedicina, impulsionando a adoção antecipada de algoritmos preditivos assistidos por IA.

As oportunidades emergentes do mercado de DPOC no Oriente Médio, África e América Latina permanecem fragmentadas. Nações do Conselho de Cooperação do Golfo, como a Arábia Saudita e os Emirados Árabes Unidos, investem pesadamente em clínicas pulmonares, importando dispositivos de diagnóstico avançados, mas ainda carecem de conjuntos de dados epidemiológicos abrangentes. A África do Sul aloca fundos públicos limitados para condições respiratórias crônicas em meio a cargas concorrentes de doenças infecciosas, embora as seguradoras privadas nas principais cidades cubram inaladores de marca. As regiões da África Subsaariana lidam com a exposição a combustível de biomassa e o subdiagnóstico devido à espirometria limitada, restringindo o crescimento do mercado de DPOC até que a infraestrutura melhore. O Brasil e a Argentina lideram a América do Sul em volume, mas as faltas de estoque de tiotrópio e formoterol nos sistemas públicos em 2024 empurraram os pacientes para compras do próprio bolso, sublinhando o efeito inibidor da volatilidade da cadeia de suprimentos sobre a adoção.

Cenário Competitivo

O mercado de DPOC exibe concentração moderada, com os cinco principais fabricantes farmacêuticos, como GSK, Boehringer Ingelheim, AstraZeneca, Novartis e Chiesi, capturando aproximadamente 55% das vendas globais de prescrições. Esses participantes estabelecidos defendem suas posições de franquia por meio de combinações de dose fixa de uma vez ao dia, estratégias de extensão de patentes e grandes forças de vendas direcionadas a especialistas em pneumologia. Os vínculos de adesão digital são a mais recente alavanca de diferenciação; o Trelegy Ellipta da GSK agrupa sensores da Propeller Health em acordos baseados em resultados que acionam descontos se as metas de adesão não forem atingidas. No entanto, a aprovação do ensifentrine da Verona Pharma em 2024 introduziu um mecanismo dual de PDE-3/4 que desafia os participantes estabelecidos ao posicioná-lo abaixo dos biológicos em preço, prometendo reduções significativas nas exacerbações.

A concorrência de dispositivos permanece fragmentada entre especialistas regionais, com NDD Medical Technologies e Vyaire Medical disputando a liderança em espirometria por meio de precisão e integração com prontuários eletrônicos. Empresas iniciantes como a Adherium focam em complementos habilitados por sensores em vez de plataformas completas, fazendo parceria com grandes empresas farmacêuticas para integrar conectividade em inaladores existentes. A adaptabilidade da cadeia de suprimentos em torno de propelentes de baixo potencial de aquecimento global está emergindo como uma vantagem estratégica; a atualização de USD 400 milhões da AstraZeneca em sua instalação em Dunquerque adicionará 50 milhões de unidades de HFA-152a anualmente até 2026, protegendo contra o aperto das cotas da UE.

As oportunidades de espaço em branco se concentram em fenótipos e geografias carentes. Os biológicos para DPOC não eosinofílica representam 80% não explorados do grupo de pacientes, mas as vias inflamatórias heterogêneas complicam a identificação de alvos. A previsão de exacerbações baseada em IA, aproveitando dados contínuos de dispositivos, pode desbloquear contratos de compartilhamento de risco que reduzem as barreiras dos pagadores, desde que as coortes de validação reflitam a heterogeneidade do mundo real. Os fabricantes dispostos a investir em produção local e preços escalonados na Índia, Indonésia e Nigéria poderiam capturar crescimento de alto volume, embora a incerteza regulatória e a aplicação da propriedade intelectual permaneçam obstáculos. Os registros de patentes de pipeline em 2024 revelam que a AstraZeneca e a GSK estão experimentando formulações de proteínas inaladas que podem contornar os requisitos de cadeia de frio, potencialmente remodelando os paradigmas de entrega de biológicos se os obstáculos de estabilidade forem superados.

Líderes do Setor de Doença Pulmonar Obstrutiva Crônica (DPOC)

AstraZeneca PLC

GlaxoSmithKline PLC

Koninklijke Philips N.V.

Boehringer Ingelheim GmbH

ResMed

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Teva e Propeller Health lançaram o inalador conectado ProAir RespiClick nos canais de planos de saúde gerenciados dos EUA, vinculando descontos a métricas de adesão verificadas.

- Novembro de 2024: Cipla recebeu aprovação indiana para seu tiotrópio/olodaterol genérico, ampliando o acesso a broncodilatadores duplos com um desconto de 60% em comparação com as referências de marca.

- Outubro de 2024: Vyaire Medical introduziu o Vyntus SPIRO, com controle de qualidade assistido por IA que sinaliza o esforço subótimo do paciente em tempo real, obtendo a marca CE e aguardando a autorização FDA 510(k).

- Setembro de 2024: Regeneron obteve aprovação da FDA para dupilumabe em pacientes com DPOC com eosinófilos elevados, após ensaios de Fase 3 que mostraram uma redução de 30% nas exacerbações em comparação com o placebo.

Escopo do Relatório Global do Mercado de Doença Pulmonar Obstrutiva Crônica (DPOC)

| Classe de Medicamentos | Broncodilatadores | Agonistas Beta 2 de Curta Ação |

| Agonistas Beta 2 de Longa Ação | ||

| Agentes Anticolinérgicos | ||

| Medicamentos Anti-inflamatórios | Corticosteroides Orais e Inalados | |

| Inibidores da Fosfodiesterase-4 | ||

| Outros Medicamentos Anti-inflamatórios | ||

| Medicamentos Combinados | ||

| Dispositivos de Diagnóstico | Espirômetros | |

| Eletrocardiograma (ECG) | ||

| Outros | ||

| Dispositivos de Monitoramento | Oxímetros de Pulso | |

| Capnógrafo | ||

| Oxímetro de Pulso Portátil de Mesa | ||

| Dispositivos Vestíveis | ||

| Espectroscopia de Infravermelho por Transformada de Fourier (FTIR) | ||

| Consumíveis e Acessórios | Máscaras | |

| Acessórios de Espirometria | ||

| Sensores de Oxímetro de Pulso | ||

| Acessórios de Capnografia | ||

| Acessórios de Analisador de Gás | ||

| Outros | ||

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Classe de Medicamentos | Broncodilatadores | Agonistas Beta 2 de Curta Ação |

| Agonistas Beta 2 de Longa Ação | |||

| Agentes Anticolinérgicos | |||

| Medicamentos Anti-inflamatórios | Corticosteroides Orais e Inalados | ||

| Inibidores da Fosfodiesterase-4 | |||

| Outros Medicamentos Anti-inflamatórios | |||

| Medicamentos Combinados | |||

| Dispositivos de Diagnóstico | Espirômetros | ||

| Eletrocardiograma (ECG) | |||

| Outros | |||

| Dispositivos de Monitoramento | Oxímetros de Pulso | ||

| Capnógrafo | |||

| Oxímetro de Pulso Portátil de Mesa | |||

| Dispositivos Vestíveis | |||

| Espectroscopia de Infravermelho por Transformada de Fourier (FTIR) | |||

| Consumíveis e Acessórios | Máscaras | ||

| Acessórios de Espirometria | |||

| Sensores de Oxímetro de Pulso | |||

| Acessórios de Capnografia | |||

| Acessórios de Analisador de Gás | |||

| Outros | |||

| Por Usuário Final | Hospitais e Clínicas | ||

| Ambientes de Cuidados Domiciliares | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Conselho de Cooperação do Golfo | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de DPOC em 2030?

O tamanho do mercado de DPOC tem previsão de atingir USD 38,6 bilhões até 2030, crescendo a um CAGR de 5,3%.

Qual categoria de produto lidera atualmente a receita global?

As terapias de Classe de Medicamentos, incluindo broncodilatadores de longa ação e combinações triplas, comandaram 64,80% da receita de 2024.

Qual região está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 7,30% até 2030, à medida que a China e a Índia ampliam a capacidade diagnóstica.

Como os propelentes de baixo potencial de aquecimento global estão afetando a estratégia de inaladores?

As regras de gases fluorados da UE pressionam os fabricantes de inaladores a adotar o HFA-152a, possibilitando redefinições de preços, mas aumentando o risco da cadeia de suprimentos devido ao número limitado de fornecedores de propelentes.

Qual é o papel dos dispositivos conectados no gerenciamento da DPOC?

Os inaladores habilitados por Bluetooth e os monitores vestíveis melhoram a adesão e permitem a previsão de exacerbações impulsionada por IA, reduzindo as taxas de readmissão em contratos baseados em valor.

Página atualizada pela última vez em: