Tamanho e Participação do Mercado de Dispositivos Respiratórios dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

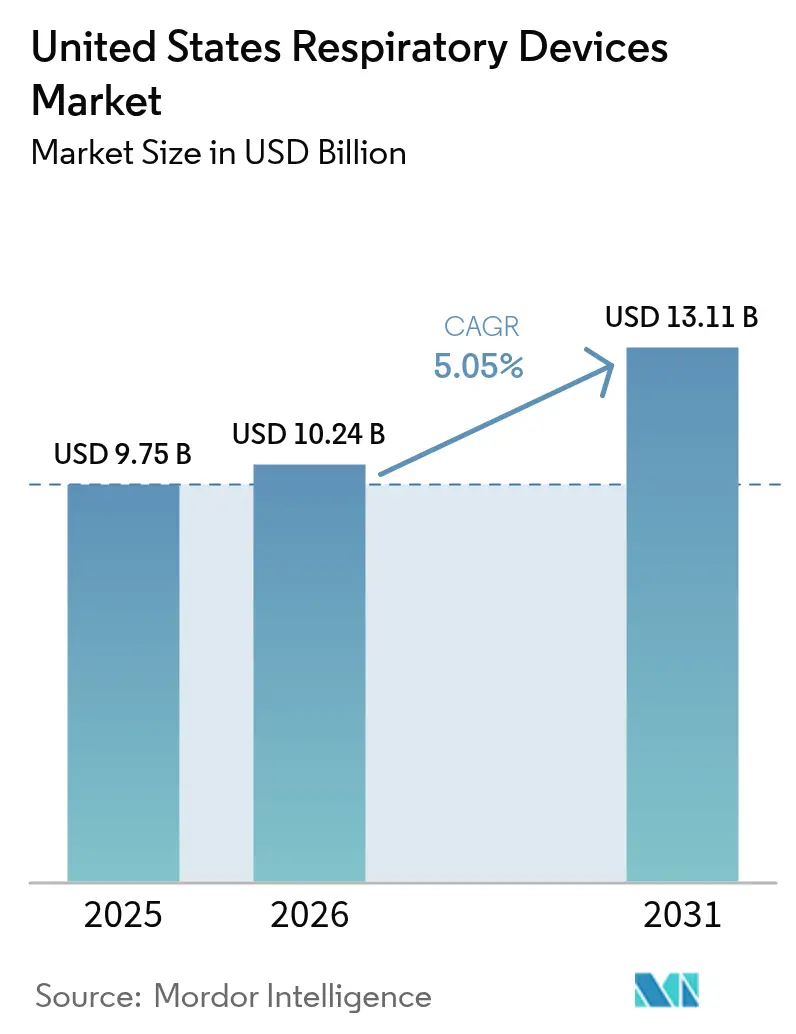

| Tamanho do mercado no ano base (2025) | 9.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Respiratórios dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Dispositivos Respiratórios dos Estados Unidos foi avaliado em USD 9,75 bilhões em 2025 e estima-se que cresça de USD 10,24 bilhões em 2026 para atingir USD 13,11 bilhões até 2031, a um CAGR de 5,05% durante o período de previsão (2026-2031). O crescimento da demanda acompanha o aumento da prevalência de doenças respiratórias crônicas, uma população envelhecida que prefere tratamento em casa e a expansão dos reembolsos dos Centros de Serviços Medicare e Medicaid (CMS) para oxigenoterapia domiciliar e ventilação não invasiva. A intensificação das temporadas de incêndios florestais, particularmente nos estados ocidentais, eleva o interesse dos consumidores em produtos respiratórios de purificação do ar, enquanto algoritmos de inteligência artificial (IA) incorporados em ferramentas de diagnóstico aceleram o tempo de atendimento e melhoram a precisão clínica. Simultaneamente, o escrutínio de qualidade impulsionado por recalls obriga os fabricantes a investir em materiais mais seguros e sensores mais inteligentes, aguçando o foco competitivo na segurança do paciente. A consolidação moderada do setor persiste à medida que as principais marcas adquirem startups de saúde digital para integrar hardware, software e análise de dados em plataformas de cuidado unificadas.[1]Fonte: ResMed Inc., "Resultados do Terceiro Trimestre do Ano Fiscal de 2025," resmed.com

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos terapêuticos capturaram 46,10% da participação de receita do mercado de dispositivos respiratórios dos Estados Unidos em 2025; os dispositivos de diagnóstico e monitoramento devem crescer a um CAGR de 6,42% até 2031.

- Por indicação, a doença pulmonar obstrutiva crônica (DPOC) deteve 43,80% do tamanho do mercado de dispositivos respiratórios dos Estados Unidos em 2025, enquanto a apneia do sono deve expandir-se a um CAGR de 8,45% até 2031.

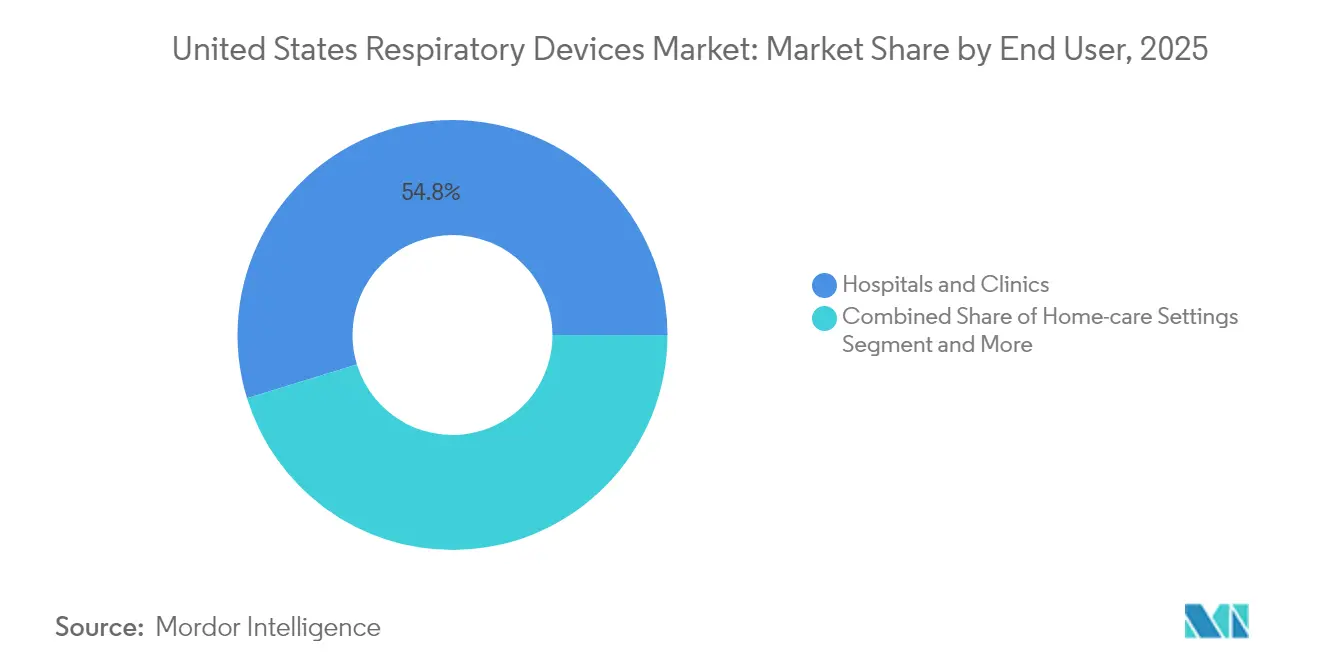

- Por usuário final, hospitais e clínicas responderam por 54,75% da participação do mercado de dispositivos respiratórios dos Estados Unidos em 2025, enquanto os ambientes de cuidados domiciliares registram o CAGR mais rápido de 7,45% até 2031.

- Por região, o Sul comandou 31,95% da participação do mercado de dispositivos respiratórios dos Estados Unidos em 2025; o Oeste lidera as projeções de crescimento com um CAGR de 7,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Respiratórios dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência de DPOC e Asma entre Adultos nos EUA | +1.2% | Nacional, com maior concentração no Sudeste e no Meio-Oeste | Longo prazo (≥ 4 anos) |

| Envelhecimento Demográfico e Migração para Cuidados Domiciliares | +0.9% | Nacional, com impacto acelerado no Nordeste e no Oeste | Médio prazo (2-4 anos) |

| Expansão do Reembolso do CMS para Oxigenoterapia Domiciliar e Ventilação Não Invasiva | +0.8% | Nacional, com benefícios imediatos em áreas rurais | Curto prazo (≤ 2 anos) |

| Adoção de Dispositivos Respiratórios Inteligentes e Conectados via Telessaúde | +0.7% | Nacional, com adoção antecipada no Oeste e no Nordeste | Médio prazo (2-4 anos) |

| Crescimento dos Centros Cirúrgicos Ambulatoriais Impulsionando a Ventilação Portátil | +0.5% | Nacional, com concentração em áreas metropolitanas | Médio prazo (2-4 anos) |

| Episódios de Fumaça de Incêndios Florestais Elevando a Demanda por Cuidados Domiciliares das Vias Aéreas | +0.4% | Principalmente nas regiões Oeste e Sudoeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de DPOC e Asma entre Adultos nos EUA

A DPOC afeta 12,5 milhões de adultos diagnosticados e a asma afeta 26,8 milhões de americanos, com prevalência máxima nos condados do sudeste e do meio-oeste.[2]Fonte: Centros de Controle e Prevenção de Doenças, "Adultos Diagnosticados com DPOC por Condado," cdc.gov As taxas estaduais de DPOC variam de 3% no Havaí a 12% na Virgínia Ocidental, refletindo disparidades nas exposições ambientais e no acesso à saúde. A mortalidade por DPOC varia de 41 a 171 mortes por 100.000 adultos, sublinhando o contínuo ônus terapêutico. Esses padrões epidemiológicos impulsionam a demanda por nebulizadores, concentradores de oxigênio e inaladores digitais capazes de prever exacerbações monitorando métricas de fluxo inspiratório. Os custos diretos e indiretos anuais da asma se aproximam de USD 80 bilhões, intensificando o interesse dos pagadores em soluções respiratórias domiciliares com boa relação custo-benefício.

Envelhecimento Demográfico e Migração para Cuidados Domiciliares

Quase um quarto dos americanos terá 65 anos ou mais até 2060, impulsionando uma mudança estrutural em direção à terapia domiciliar e ao monitoramento remoto de pacientes. Os beneficiários do Medicare registraram mais de 240 mil hospitalizações relacionadas à DPOC recentemente, ampliando a necessidade de concentradores de oxigênio portáteis e ventiladores domiciliares. Os usuários de monitoramento remoto de pacientes já somam cerca de 50 milhões e devem dobrar até o final da década à medida que o reembolso se alinha com os incentivos de cuidados baseados em valor. O Modelo de Agrupamentos Orientados pelo Paciente aumenta a complexidade operacional, mas recompensa os prestadores que demonstram melhorias mensuráveis nos resultados usando plataformas respiratórias conectadas. Os casos de ventilação mecânica de longo prazo mais do que dobraram em duas décadas, apertando a capacidade em instalações pós-agudas e impulsionando o investimento em ventiladores compatíveis com uso domiciliar.

Expansão do Reembolso do CMS para Oxigenoterapia Domiciliar e Ventilação Não Invasiva

Novos códigos do Sistema de Codificação de Procedimentos Comuns de Saúde (HCPCS) para dispositivos respiratórios multifuncionais, com vigência a partir de janeiro de 2025, ampliam o rol de equipamentos elegíveis e encurtam os períodos de retorno do investimento para prestadores que implantam tecnologia avançada. Embora as taxas de pagamento indevido para acessórios de CPAP tenham atingido 15% em 2023, o CMS combinou a cobertura ampliada com auditorias rigorosas de documentação para conter desperdícios. A Tabela de Honorários Médicos de 2025 introduz uma redução de 2,93% no pagamento médio, mas preserva as isenções de telessaúde que permitem a avaliação virtual de pacientes respiratórios, sustentando a demanda por hardware. Os planos Medicare Advantage devem agora incluir DPOC e asma nos critérios de gestão da terapia medicamentosa, ampliando ainda mais o acesso a dispositivos. O Modelo de Compras Baseadas em Valor para Saúde Domiciliar vincula o reembolso a métricas de resultados, estimulando a adoção por prestadores de soluções de monitoramento conectado que verificam a eficácia no mundo real.

Adoção de Dispositivos Respiratórios Inteligentes e Conectados via Telessaúde

A aprovação pela FDA de sistemas de análise de sons pulmonares habilitados por IA e espirômetros para uso domiciliar sinaliza a confiança regulatória no diagnóstico por aprendizado de máquina. O teste de apneia do sono domiciliar NightOwl da ResMed se soma a um ecossistema digital que já atende 151 milhões de vidas de pacientes por meio de dispositivos de pressão positiva nas vias aéreas (PAP) conectados à nuvem. Inaladores inteligentes equipados com sensores Bluetooth fornecem dados de adesão em tempo quase real e alcançam até 80% de eficiência na entrega do medicamento aos pulmões, superando os inaladores tradicionais. Monitores acústicos vestíveis em fase avançada de desenvolvimento permitirão a avaliação contínua do ar aprisionado e a detecção precoce de deterioração, e vários já obtiveram códigos preliminares de reembolso antes do lançamento comercial completo. Departamentos de emergência que testam ferramentas de agendamento por IA relatam tempos de espera mais curtos para ventilação mecânica, ilustrando os ganhos de capacidade a jusante provenientes de dados preditivos de dispositivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial e Ciclos de Orçamento de Capital Hospitalar | -0.8% | Nacional, com maior impacto em hospitais rurais e comunitários | Médio prazo (2-4 anos) |

| Prazos Rigorosos de Aprovação da FDA | -0.6% | Nacional, afetando todas as categorias de dispositivos | Longo prazo (≥ 4 anos) |

| Recalls e Preocupações com Segurança Minando a Confiança na Marca | -0.5% | Nacional, com impacto concentrado nos fabricantes afetados | Curto prazo (≤ 2 anos) |

| Consciência Limitada sobre Diagnóstico Precoce | -0.4% | Nacional, com maior impacto em comunidades carentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Ciclos de Orçamento de Capital Hospitalar

A maioria dos hospitais dos EUA aloca as principais compras de equipamentos uma vez por ano fiscal, estendendo as decisões de substituição em 12 a 18 meses e adiando a aquisição de ventiladores avançados e dispositivos de ultrassom de grau de imagem. Um corte de 2,93% no pagamento na Tabela de Honorários Médicos de 2025 comprime as margens operacionais, especialmente em instalações rurais com reservas de caixa reduzidas. O reembolso baseado em valor exige evidências clínicas claras de resultados para solicitações de capital, elevando o padrão para que os fabricantes de dispositivos forneçam dados do mundo real. Embora o custo econômico anual da DPOC se aproxime de USD 50 bilhões, o período de retorno mais longo para diagnósticos sofisticados pode retardar a adoção, particularmente onde os volumes de pacientes são modestos.[3]Fonte: Associação Americana do Pulmão, "Relatório Nacional de Indicadores de DPOC," lung.org Os fabricantes oferecem modelos de arrendamento e assinatura por uso para mitigar o impacto do preço elevado, mas a adoção permanece variável fora dos grandes sistemas de saúde.

Prazos Rigorosos de Aprovação da FDA

Os ciclos médios de revisão 510(k) para dispositivos respiratórios complexos excedem 180 dias, prolongando o tempo de entrada no mercado e aumentando os custos de desenvolvimento. A designação de dispositivo inovador oferece um caminho acelerado, mas exige evidências clínicas rigorosas, um obstáculo que pequenos inovadores podem ter dificuldade em superar. As obrigações de vigilância pós-comercialização foram reforçadas após recalls de alto perfil, obrigando as empresas a alocar recursos adicionais para estudos de segurança longitudinais. Embora uma supervisão mais rigorosa melhore a proteção do paciente, ela pode atrasar a comercialização de inovações incrementais, como atualizações de software de IA incorporadas em hardware existente. Algumas empresas adotaram estratégias regulatórias modulares, obtendo aprovação para plataformas principais primeiro e adicionando recursos de software em suplementos subsequentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Terapêutica em Meio à Aceleração do Diagnóstico

Os dispositivos terapêuticos comandaram 46,10% do mercado de dispositivos respiratórios dos Estados Unidos em 2025, ancorados por sistemas de pressão positiva nas vias aéreas (PAP) e ventiladores domiciliares que atendem tanto condições crônicas quanto agudas. A base instalada gera demanda por consumíveis de alta margem, enquanto algoritmos de adesão orientados por IA elevam a eficácia terapêutica. Os dispositivos de diagnóstico e monitoramento permanecem a categoria de crescimento mais rápido, com um CAGR de 6,42% até 2031, à medida que espirômetros para uso domiciliar aprovados pela FDA e softwares de ausculta por IA migram os testes das clínicas para as salas de estar. Os descartáveis mantêm uma absorção constante porque máscaras, filtros e circuitos de respiração requerem substituição periódica, garantindo receita recorrente.

Um ponto de inflexão de crescimento importante decorre dos nebulizadores de malha vibratória que proporcionam deposição superior na terapia da DPOC, levando à inclusão em formulários pelos principais pagadores. Os concentradores de oxigênio portáteis integram conectividade em nuvem, permitindo que os médicos ajustem o fluxo remotamente e alinhando-se com as tendências de cuidados domiciliares. Patches de diagnóstico inteligentes que rastreiam a frequência respiratória e o movimento durante o sono encurtam os ciclos de diagnóstico de apneia do sono. Em conjunto, esses fatores agregam valor incremental ao tamanho do mercado de dispositivos respiratórios dos Estados Unidos, ao mesmo tempo que intensificam a concorrência em torno de experiências de usuário orientadas por dados.

Por Indicação: Escala da DPOC Encontra o Impulso da Apneia do Sono

A DPOC representou 43,80% do tamanho do mercado de dispositivos respiratórios dos Estados Unidos em 2025, com 12,5 milhões de adultos necessitando de suporte ventilatório contínuo, nebulização e oxigenoterapia. As hospitalizações entre os beneficiários do Medicare reforçam a rotatividade de dispositivos em ambientes institucionais e estendem a demanda para instalações de enfermagem especializada. A apneia do sono está acelerando a um CAGR de 8,45% até 2031, impulsionada pela aceitação dos seguros de testes de sono domiciliar e por fortes evidências de que a terapia com CPAP reduz a mortalidade por todas as causas. A asma, com prevalência de 8,2%, continua a impulsionar o volume de inaladores e medidores de pico de fluxo, especialmente para cuidados pediátricos.

As doenças respiratórias infecciosas elevaram temporariamente a utilização de ventiladores durante os surtos de COVID-19, normalizando-se em níveis de base mais altos do que no período pré-pandêmico, à medida que os hospitais mantêm estoques de contingência. Outros distúrbios — incluindo bronquiectasia e hipoventilação relacionada a doenças neuromusculares — contribuem com uma demanda de nicho, mas estável, por dispositivos de limpeza das vias aéreas e ventiladores com volume garantido. A segmentação precisa permite que os fornecedores personalizem acessórios, como máscaras especializadas para o grupo pediátrico com apneia do sono, expandindo assim a participação endereçável sem canibalizar a receita principal da DPOC.

Por Usuário Final: O Impulso dos Cuidados Domiciliares Remodela a Distribuição

Hospitais e clínicas detiveram 54,75% da participação do mercado de dispositivos respiratórios dos Estados Unidos em 2025, graças às frotas de ventiladores de terapia intensiva, laboratórios de função pulmonar e departamentos de anestesia. No entanto, os ambientes de cuidados domiciliares registram o CAGR mais alto de 7,45%, à medida que os pagadores direcionam o gerenciamento de doenças crônicas para longe de ambientes hospitalares onerosos. As plataformas de monitoramento remoto de pacientes alimentam dados contínuos de fluxo, saturação e uso diretamente nos prontuários eletrônicos de saúde, apoiando os gatilhos de reembolso baseados em valor. Os centros cirúrgicos ambulatoriais preferem ventiladores compactos que integram capnografia para agilizar os fluxos de trabalho de sedação ambulatorial, espelhando a tendência mais ampla em direção a procedimentos minimamente invasivos.

As instalações de cuidados de longo prazo aumentam a aquisição de ventiladores de suporte de pressão e unidades de sucção à medida que o número de pacientes que necessitam de assistência respiratória prolongada aumenta. Os centros de emergência e trauma diversificam o inventário com sistemas de oxigênio nasal de alto fluxo e kits de prontidão de ECMO portáteis para se proteger contra eventos respiratórios de vítimas em massa. Coletivamente, essas dinâmicas realinham as redes de distribuição, levando os fabricantes a firmar parcerias com fornecedores de equipamentos médicos duráveis para alcançar os pacientes onde quer que recebam cuidados.

Análise Geográfica

O Sul liderou com 31,95% do mercado de dispositivos respiratórios dos Estados Unidos em 2025, refletindo a elevada prevalência de DPOC que atinge o pico de 12% na Virgínia Ocidental em comparação com 3% no Havaí. O uso intenso de ar-condicionado eleva as necessidades de controle de umidade interna, influenciando a seleção de concentradores de oxigênio com desumidificação. As robustas redes hospitalares da região e a expressiva presença de instalações de cuidados de longo prazo sustentam os ciclos de substituição de ventiladores e equipamentos de sucção.

O Oeste registra o CAGR mais forte de 7,90% até 2031, à medida que a fumaça de incêndios florestais impulsiona a adoção pelo consumidor de dispositivos respiratórios equipados com filtros HEPA e os sistemas de saúde orientados para tecnologia adotam diagnósticos domiciliares habilitados por IA. A filtração do ar interno pode reduzir pela metade a exposição a partículas durante eventos de fumaça, encorajando as seguradoras a cobrir purificadores para membros de alto risco. Os centros tecnológicos na Califórnia e em Washington fomentam os primeiros ensaios de inaladores conectados e dispositivos acústicos vestíveis, acelerando a adoção comercial.

O Nordeste se beneficia de maior gasto per capita em saúde e adoção antecipada de soluções de saúde digital; os centros médicos acadêmicos da região frequentemente são pioneiros em algoritmos respiratórios de IA. O Meio-Oeste equilibra os desafios de qualidade do ar industrial com a exposição à poeira agrícola, sustentando uma demanda constante de substituição de dispositivos. Enquanto isso, o Sudoeste enfrenta riscos respiratórios de tempestades de poeira que aumentam as compras de filtros e nebulizadores entre grupos vulneráveis. Em todas as regiões, o reembolso do CMS para oxigênio domiciliar e ventilação não invasiva reduz as disparidades entre áreas rurais e urbanas, permitindo que pacientes em condados remotos acessem dispositivos avançados sem percorrer longas distâncias para receber cuidados.

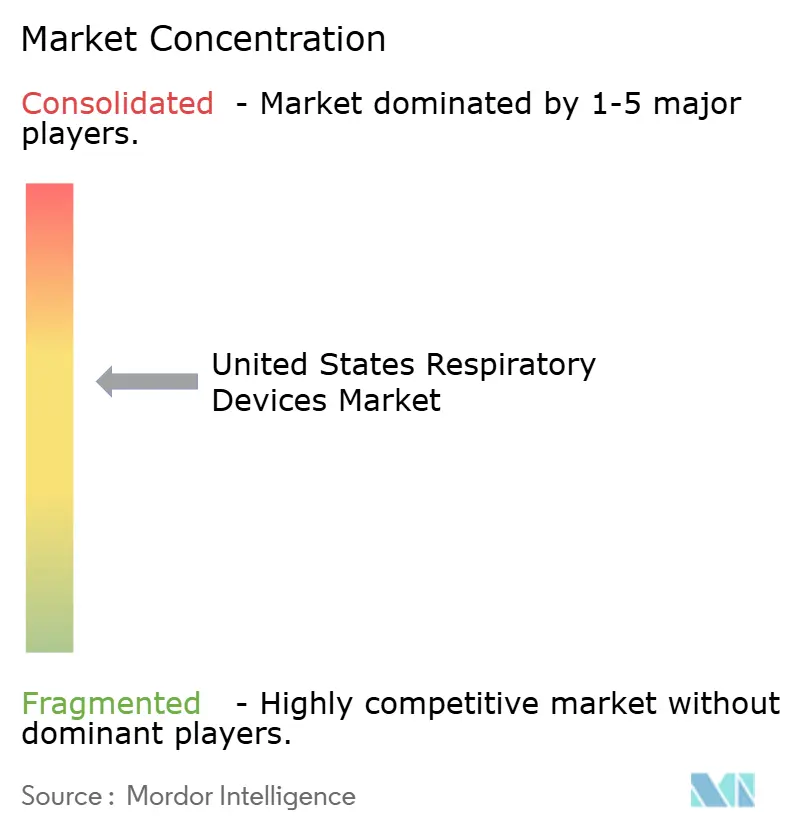

Cenário Competitivo

A concentração do setor é moderada. A ResMed lidera com um ecossistema de PAP conectado à nuvem que gerou USD 1,3 bilhão em receita trimestral, reinvestido a 7% das vendas em P&D. A Philips busca a remediação do inventário afetado por recalls enquanto colabora com a Medtronic em tecnologia de monitoramento de pacientes de próxima geração. A Fisher & Paykel Healthcare aproveita um portfólio de patentes em expansão em torno de interfaces nasais de baixa pressão para se diferenciar em conforto e adesão.

As aquisições estratégicas aceleram a diversificação do portfólio: a compra de USD 1,36 bilhão da Rotech Healthcare pela Owens & Minor aprofunda a distribuição no canal respiratório domiciliar. A desinvestimento da Medtronic de sua linha tradicional de ventiladores liberou capital para redobrar os esforços em monitores ricos em sensores que alimentam painéis de análise preditiva.

Startups focadas em ausculta por IA e monitoramento acústico vestível obtêm investimentos minoritários de empresas estabelecidas que buscam opcionalidade em estágio inicial. A fronteira competitiva, portanto, se desloca do hardware independente para plataformas completas de cuidados respiratórios que combinam dispositivos, software e serviços abrangentes.

Líderes do Setor de Dispositivos Respiratórios dos Estados Unidos

Fisher & Paykel Healthcare Ltd

ResMed

Koninklijke Philips N.V.

Drägerwerk AG

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ResMed anunciou a disponibilidade nacional de seu teste de apneia do sono domiciliar NightOwl, aprovado pela FDA, em todo os Estados Unidos.

- Dezembro de 2024: A Movano Health obteve aprovação da FDA para o recurso de oximetria de pulso de seu anel inteligente EvieMED.

- Setembro de 2024: A FDA aprovou o Sleep Rx, o primeiro dispositivo de diagnóstico de apneia do sono sem contato que utiliza uma matriz de sensores pneumáticos.

- Agosto de 2024: A Huxley Medical recebeu aprovação 510(k) para o SANSA, um patch de diagnóstico de apneia do sono usado no tórax.

Escopo do Relatório do Mercado de Dispositivos Respiratórios dos Estados Unidos

De acordo com o escopo do relatório, os dispositivos respiratórios incluem dispositivos de diagnóstico e monitoramento respiratório, dispositivos terapêuticos e descartáveis para administração de respiração artificial de longo prazo. O Mercado de Dispositivos Respiratórios dos Estados Unidos é segmentado por Tipo (Dispositivos de Diagnóstico e Monitoramento (Espirômetros, Dispositivos de Teste do Sono, Medidores de Pico de Fluxo, Oxímetros de Pulso, Capnógrafos, Outros Dispositivos de Diagnóstico e Monitoramento), Dispositivos Terapêuticos (Dispositivos CPAP, Dispositivos BiPAP, Umidificadores, Nebulizadores, Concentradores de Oxigênio, Ventiladores, Inaladores, Outros Dispositivos Terapêuticos) e Descartáveis (Máscaras, Circuitos de Respiração, Outros Descartáveis). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Espirômetros |

| Dispositivos de Teste do Sono | |

| Medidores de Pico de Fluxo | |

| Oxímetros de Pulso | |

| Capnógrafos | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Terapêuticos | Dispositivos CPAP |

| Dispositivos BiPAP | |

| Umidificadores | |

| Nebulizadores | |

| Concentradores de Oxigênio | |

| Ventiladores (Invasivos, Não Invasivos) | |

| Inaladores (IDM, IPS, Névoa Suave) | |

| Outros Dispositivos Terapêuticos | |

| Descartáveis | Máscaras (CPAP, Oxigênio, Nebulizador) |

| Circuitos de Respiração | |

| Filtros e Cânulas | |

| Outros Descartáveis |

| DPOC |

| Asma |

| Apneia do Sono |

| Doenças Infecciosas |

| Outros Distúrbios Respiratórios |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Emergência e Trauma |

| Instalações de Cuidados de Longo Prazo |

| Nordeste |

| Meio-Oeste |

| Sudeste |

| Oeste |

| Sudoeste |

| Por Tipo de Produto | Dispositivos de Diagnóstico e Monitoramento | Espirômetros |

| Dispositivos de Teste do Sono | ||

| Medidores de Pico de Fluxo | ||

| Oxímetros de Pulso | ||

| Capnógrafos | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Terapêuticos | Dispositivos CPAP | |

| Dispositivos BiPAP | ||

| Umidificadores | ||

| Nebulizadores | ||

| Concentradores de Oxigênio | ||

| Ventiladores (Invasivos, Não Invasivos) | ||

| Inaladores (IDM, IPS, Névoa Suave) | ||

| Outros Dispositivos Terapêuticos | ||

| Descartáveis | Máscaras (CPAP, Oxigênio, Nebulizador) | |

| Circuitos de Respiração | ||

| Filtros e Cânulas | ||

| Outros Descartáveis | ||

| Por Indicação | DPOC | |

| Asma | ||

| Apneia do Sono | ||

| Doenças Infecciosas | ||

| Outros Distúrbios Respiratórios | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Emergência e Trauma | ||

| Instalações de Cuidados de Longo Prazo | ||

| Por Região | Nordeste | |

| Meio-Oeste | ||

| Sudeste | ||

| Oeste | ||

| Sudoeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos respiratórios dos Estados Unidos em 2026?

O tamanho do mercado de dispositivos respiratórios dos Estados Unidos é de USD 10,24 bilhões em 2026 e deve atingir USD 13,11 bilhões até 2031.

Qual categoria de produto gera mais receita?

Os dispositivos terapêuticos respondem por 46,10% da receita de 2025, liderados pelos sistemas CPAP e BiPAP.

Qual indicação está crescendo mais rapidamente?

A apneia do sono está se expandindo a um CAGR de 8,45% até 2031 devido à maior disponibilidade de testes domiciliares e à cobertura dos pagadores para a terapia com CPAP.

Por que a região Oeste é a geografia de crescimento mais rápido?

Eventos de qualidade do ar relacionados a incêndios florestais e a adoção antecipada de tecnologias de saúde conectada impulsionam um CAGR de 7,90% no Oeste.

Qual fator mais restringe a aquisição de dispositivos hospitalares?

Os altos custos de capital inicial combinados com o reembolso mais restrito do CMS retardam os ciclos de aquisição, especialmente em hospitais rurais.

Como os recalls estão afetando a dinâmica do mercado?

Recalls em larga escala deslocaram a fidelidade à marca e levaram os prestadores a examinar o histórico de segurança dos dispositivos antes da compra, abrindo portas para concorrentes com registros de qualidade mais sólidos.

Página atualizada pela última vez em: