Tamanho e Participação do Mercado de Dispositivos para Asma e DPOC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 50.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Asma e DPOC por Mordor Intelligence

O tamanho do mercado de dispositivos para asma e DPOC foi avaliado em USD 48,21 bilhões em 2025 e estima-se que cresça de USD 50,71 bilhões em 2026 para atingir USD 65,27 bilhões até 2031, a um CAGR de 5,18% durante o período de previsão (2026-2031). O envelhecimento demográfico, a crescente prevalência de asma e DPOC e regras ambientais mais rígidas em relação aos propelentes de inaladores estão ampliando a demanda por sistemas de administração convencionais e conectados. Os fornecedores estão integrando módulos de inteligência artificial em inaladores e nebulizadores, deslocando o cuidado respiratório do alívio episódico de sintomas para intervenções preditivas baseadas em dados que se adequam a modelos de cuidado remoto. As reformulações de propelentes com potencial de aquecimento global significativamente reduzido estão transformando a conformidade regulatória em uma fonte de diferenciação de produtos. Enquanto isso, os limites de reembolso para gastos com medicamentos do próprio bolso nos Estados Unidos e os marcos de pagamento baseados em valor na Europa estão recompensando dispositivos que melhoram de forma tangível a adesão e reduzem as exacerbações.

Principais Conclusões do Relatório

- Por categoria de produto, os inaladores lideraram com 62,90% da participação do mercado de dispositivos para asma e DPOC em 2025; os nebulizadores de plataforma mesh estão a caminho de registrar o CAGR mais rápido de 6,05% até 2031.

- Por indicação, a asma dominou com 65,30% de participação na receita em 2025, enquanto as aplicações para DPOC devem acelerar a um CAGR de 6,18% até 2031.

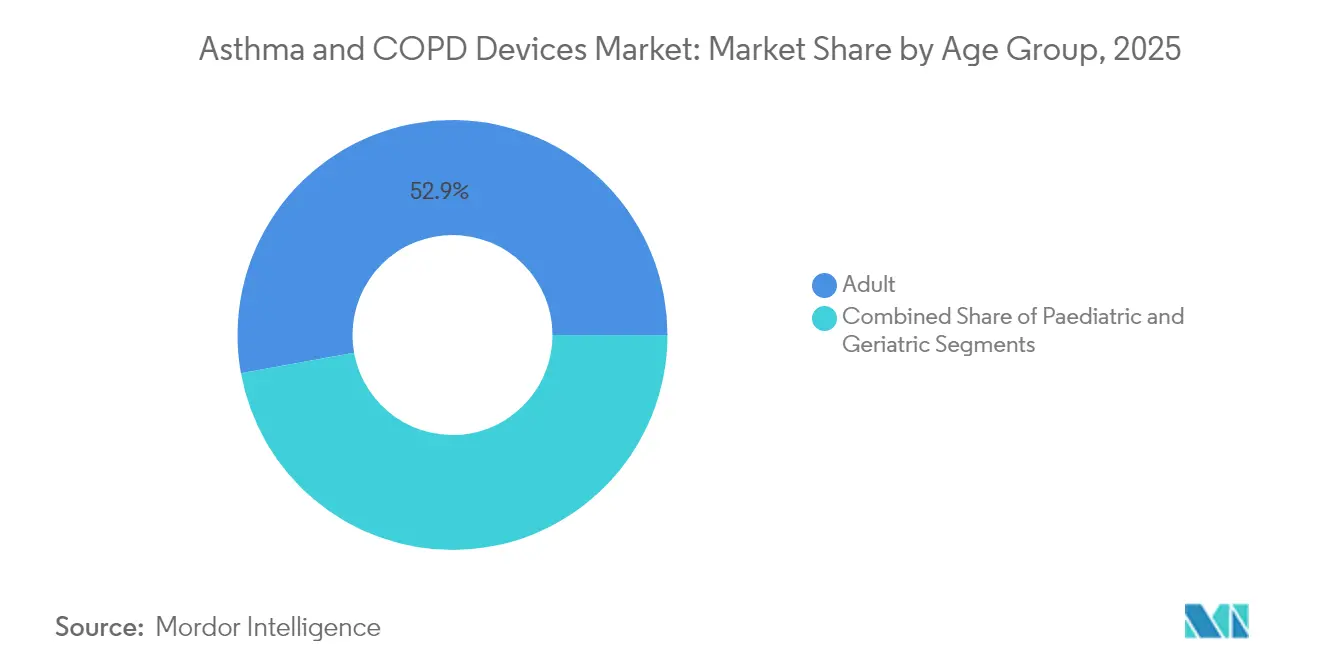

- Por faixa etária, os adultos representaram 52,85% do tamanho do mercado de dispositivos para asma e DPOC em 2025; as aplicações pediátricas estão se expandindo a um CAGR de 5,98%.

- Por modo de operação, os dispositivos convencionais detinham 74,60% de participação no tamanho do mercado de dispositivos para asma e DPOC em 2025, mas os sistemas digitais e conectados estão avançando a um CAGR de 6,24%.

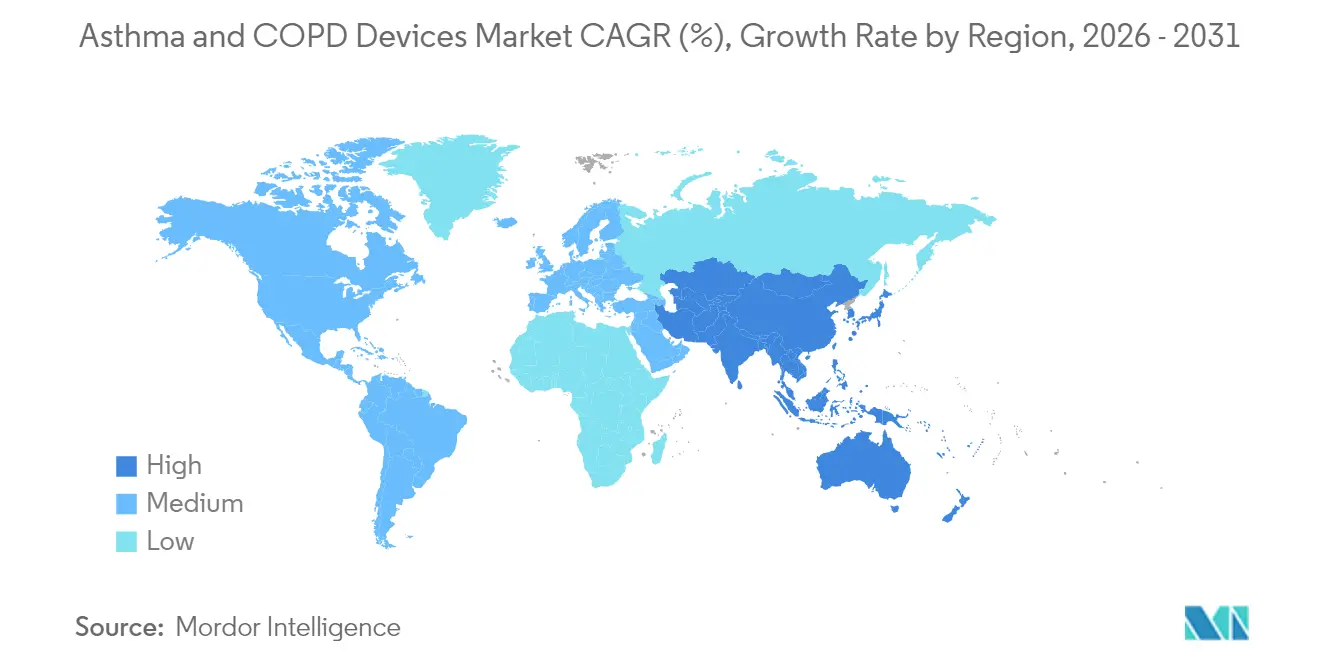

- Por geografia, a América do Norte manteve uma participação de 39,10% em 2025, enquanto a Ásia-Pacífico deve se expandir ao CAGR mais rápido de 6,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Asma e DPOC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de asma e DPOC | +1.2% | Global, maior na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em inalação e nebulização | +1.0% | América do Norte e UE | Médio prazo (2-4 anos) |

| Base crescente de população geriátrica | +0.8% | Global, mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento dos níveis de poluição do ar interna e externa | +0.7% | Centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de adesão orientados por pagadores em mercados desenvolvidos | +0.5% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Inaladores inteligentes habilitados por IA integrados à tele-pneumologia | +0.6% | América do Norte, UE, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de asma e DPOC

Mais de 545 milhões de pessoas vivem atualmente com doenças respiratórias crônicas que poderiam se beneficiar da tecnologia de inaladores inteligentes. A migração urbana, as emissões industriais e as mudanças no estilo de vida estão ampliando os grupos de pacientes muito mais rapidamente do que a capacidade das clínicas. Os sistemas de saúde da Ásia-Pacífico sentem a maior pressão, mas as economias desenvolvidas também enfrentam picos de prevalência relacionados ao envelhecimento. Como resultado, a demanda está crescendo por inaladores de dose medida acessíveis, nebulizadores mesh premium e plataformas de adesão habilitadas por dados que podem ser implantadas em casa ou em vias de cuidado virtual. Alertas de dispositivos conectados que notificam os médicos sobre quedas nos escores de pico de fluxo exemplificam como a pressão epidemiológica está catalisando modelos de cuidado preditivo [1]Babajide, A, "Proteção de Dispositivos Inaladores Inteligentes e Privacidade do Paciente no Monitoramento da Saúde Respiratória," arXiv, arxiv.org.

Avanços tecnológicos em inalação e nebulização

Os nebulizadores mesh alcançam taxas de deposição pulmonar mais de três vezes superiores às das unidades a jato durante a ventilação não invasiva, tornando-os a plataforma preferida para ensaios clínicos de combinação fármaco-dispositivo em estágio avançado. As reformulações de propelentes, como o HFA-152a, reduzem o impacto de carbono em mais de 90%, preservando a equivalência terapêutica, permitindo que as empresas satisfaçam tanto os mandatos de eficácia clínica quanto os de sustentabilidade. Os primeiros adotantes que combinam propelentes ecologicamente corretos com rastreadores de dose habilitados por Bluetooth estão obtendo preços premium na América do Norte e na Europa Ocidental. O resultado é um ciclo de inovação no qual o desempenho do dispositivo, as credenciais ecológicas e a conectividade digital se reforçam mutuamente.

Base crescente de população geriátrica

Os pacientes mais velhos frequentemente carecem de destreza para coordenar a acionamento do inalador e a inalação, por isso tendem a preferir nebulizadores. Os registros do Medicare mostram que 28% dos beneficiários com DPOC usaram nebulizadores em 2024, levando os fornecedores a integrar comandos de voz, dosagem automática e leituras em tela grande. O envelhecimento acelera a carga de comorbidades, tornando o monitoramento remoto de sintomas atraente para cuidadores e seguradoras. Os fabricantes de dispositivos voltados para usuários geriátricos estão incorporando sensores de detecção de quedas e painéis de adesão em tempo real que alimentam informações em modelos de reembolso baseados em valor.

Aumento dos níveis de poluição do ar interna e externa

A expansão industrial e o congestionamento de veículos elevam as contagens de partículas, especialmente nas megacidades da Ásia-Pacífico. Os governos estão implementando índices de qualidade do ar urbano acessíveis por meio de APIs de smartphones; os fabricantes de dispositivos vinculam esses dados a algoritmos de dosagem de inaladores que incentivam os pacientes a prevenir crises desencadeadas pela exposição. Sensores portáteis de PM2,5 integrados a câmaras espaçadoras ilustram como as tendências de poluição estão gerando produtos híbridos que combinam monitoramento ambiental com administração de medicamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos rigorosos de aprovação regulatória | -0.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Reembolso inadequado em regiões em desenvolvimento | -0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Sensibilidade a preços e concorrência genérica | -0.5% | Global, mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados em dispositivos conectados | -0.3% | UE, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos rigorosos de aprovação regulatória

A FDA dos Estados Unidos agora exige estudos abrangentes de fatores humanos e validação de componentes digitais antes de aprovar inaladores combinados [2]FDA, "Resultados Essenciais de Administração de Medicamentos para Dispositivos Destinados a Administrar Medicamentos e Produtos Biológicos - Orientação para a Indústria," fda.gov. O escrutínio semelhante do Regulamento de Dispositivos Médicos da Europa prolongou os ciclos de revisão, elevando os orçamentos de P&D e atrasando os lançamentos comerciais. As grandes empresas estabelecidas podem absorver esses custos, mas as startups frequentemente têm dificuldade em financiar ensaios clínicos pivotais prolongados, levando a menos novos entrantes e a um aumento gradual na concentração do mercado.

Reembolso inadequado em regiões em desenvolvimento

Mesmo com o aumento da prevalência, muitos países de baixa renda oferecem cobertura de seguro mínima para inaladores de marca e nebulizadores conectados. Os processos de aquisição são fragmentados e os pacientes frequentemente pagam do próprio bolso, restringindo a adoção de tecnologias premium. Os fabricantes que abordam essa lacuna estão testando modelos de pagamento conforme o uso e variantes de dispositivos de baixo custo, mas a escala comercial ainda está a anos de distância, moderando o crescimento global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A tecnologia mesh impulsiona o renascimento dos nebulizadores

Os nebulizadores geraram uma perspectiva de CAGR de 6,05% até 2031, a mais rápida no mercado de dispositivos para asma e DPOC, mesmo que os inaladores tenham mantido uma participação dominante de 62,90% em 2025. As plataformas mesh melhoram a eficiência da administração de medicamentos, reduzem os tempos de tratamento e funcionam silenciosamente o suficiente para uso durante consultas virtuais. Os fornecedores que combinam câmaras mesh com contadores de dose digitais relatam ganhos de 3 pontos nos escores do Teste de Controle da Asma em comparação com dispositivos padrão. Enquanto isso, os propelentes com baixo potencial de aquecimento global estão relançando a linha de inaladores de dose medida, e os inaladores de névoa suave agora servem como um meio-termo, oferecendo alta deposição pulmonar sem o desconforto do jato de gás frio.

Os nebulizadores de segunda geração capitalizam essas mudanças ao incluir painéis de smartphone que visualizam as tendências de adesão à nebulização para os médicos. A interação entre mandatos de sustentabilidade, imperativos de experiência do paciente e compatibilidade com medicamentos biológicos garante que tanto os inaladores quanto os nebulizadores coexistam, mas o impulso de receita se inclina para os designs equipados com mesh. Os parceiros farmacêuticos que co-desenvolvem terapias triplas de dose fixa estão especificando unidades mesh em protocolos clínicos, ancorando a trajetória de crescimento do segmento.

Por Indicação: A DPOC emerge como motor de crescimento

A asma representou 65,30% da receita de 2025, mas os dispositivos para DPOC devem crescer mais rapidamente a um CAGR de 6,18%, aumentando sua fatia do mercado de dispositivos para asma e DPOC nos próximos cinco anos. A patologia progressiva da DPOC frequentemente exige inaladores de broncodilatador duplo ou combinação com esteroides, inflando os gastos por paciente. Os ensaios clínicos em estágio avançado de biológicos, como os inibidores de IL-5, mostram promessa, e sua administração exigirá plataformas avançadas de inaladores capazes de dosagem precisa em microgramas e detecção integrada de erros.

O manejo da asma está se deslocando para terapias guiadas por fenótipo e monitoramento preventivo, aproveitando inaladores conectados que registram o uso e transmitem as tendências de pico de fluxo. Ambas as indicações estão convergindo para regimes rastreados digitalmente, mas a maior carga de hospitalização da DPOC se alinha perfeitamente com os objetivos de compensação de custos dos pagadores, acelerando a adoção de dispositivos conectados premium nesse subsegmento.

Por Faixa Etária: A inovação pediátrica acelera

Os adultos detinham 52,85% de participação em 2025, mas a fatia pediátrica está crescendo a um CAGR de 5,98%, auxiliada por bocais amigáveis para crianças, treinamento animado de inalação e tolerâncias de dispersão de dose calibradas para pulmões menores. Os fabricantes de dispositivos responderam rapidamente após uma marca líder de corticosteroide inalado sair do mercado em 2024, lançando genéricos compatíveis com espaçadores e adaptadores de copo de nebulizador que restauraram a acessibilidade em poucos meses. Apitos digitais que fornecem feedback acústico em tempo real garantem o fluxo correto de inalação, aumentando a adesão em crianças.

O coorte geriátrico consolida sua preferência por nebulizadores, elevando a demanda por designs leves e operados por bateria com ciclos de limpeza automatizados. Os engenheiros estão incluindo filtros consumíveis com etiquetas RFID para que os cuidadores recebam alertas de substituição antes que o desempenho se deteriore, ilustrando a diferenciação relacionada à idade nos roteiros de recursos.

Por Modo de Operação: A transformação digital acelera

Os dispositivos digitais e conectados crescerão a um CAGR de 6,24% até 2031, enquanto as plataformas convencionais ainda forneceram 74,60% das remessas globais em 2025. Estudos do mundo real mostram que os inaladores vinculados por Bluetooth reduziram as exacerbações graves em mais de 20% em comparação com diários em papel. No entanto, uma taxa de falha de hardware de 12% ressalta a necessidade de sensores robustos e firmware. Os fornecedores estão padronizando atualizações remotas e conectores de nuvem seguros para manter a confiabilidade e cumprir as regras de proteção de dados do RGPD e da HIPAA.

As considerações econômicas moldam as curvas de adoção: os dispositivos conectados premium ganham força em regiões com reembolso baseado em valor, enquanto as populações rurais que pagam em dinheiro permanecem dependentes de inaladores de dose medida de baixo custo. Os painéis multilocatários agora integram eventos de inaladores, telemetria de espirometria e dados de qualidade do ar local, apoiando decisões clínicas alinhadas com métricas de pagamento por desempenho.

Análise Geográfica

A América do Norte comandou 39,10% da receita global em 2025, auxiliada pelo reembolso estruturado e pela adoção antecipada de inaladores conectados. Um limite anual de gastos do próprio bolso com medicamentos de USD 2.000, em vigor em 2025, deve encorajar a intensificação da terapia e um maior agrupamento de dispositivos e medicamentos, mesmo que as seguradoras pressionem por evidências do mundo real sobre ganhos de resultados. Os principais fabricantes introduziram tetos de preços mensais de USD 35 para as principais linhas de inaladores, ilustrando respostas competitivas aos mandatos de acessibilidade.

A Ásia-Pacífico é o marcador de ritmo de crescimento com uma perspectiva de CAGR de 6,22% até 2031. A expansão de dispositivos médicos da China se alinha com as agendas Fabricado na China 2025 e China Saudável 2030, que incentivam a produção doméstica de dispositivos respiratórios avançados. O Projeto de Lei de Novos Medicamentos, Dispositivos Médicos e Cosméticos da Índia de 2023 também visa aprovações mais rápidas e aplicação de qualidade, estimulando investimentos locais e multinacionais em linhas de nebulizadores mesh. Os picos de poluição do ar urbano em Pequim, Delhi, Jacarta e Bangcoc amplificam a demanda dos pacientes por inaladores portáteis e conscientes do ambiente.

A Europa mostra uma expansão consistente, embora mais lenta, à medida que as regulamentações de sustentabilidade aceleram a substituição dos inaladores legados com propelente CFC. O Regulamento de Dispositivos Médicos do bloco enfatiza a contabilidade de carbono do ciclo de vida, e os lançamentos de dispositivos conectados devem satisfazer os rigorosos limites de privacidade de dados do RGPD. Essas regras aumentam os custos de conformidade, mas recompensam as empresas que entregam desempenho ecológico verificado e arquiteturas de dados seguras. Novos caminhos de reembolso vinculados a métricas de saúde populacional reforçam a demanda por inaladores de rastreamento de adesão em mercados como Alemanha, países nórdicos e Países Baixos.

Panorama regulatório

A regulamentação para dispositivos de asma e DPOC está cada vez mais influenciada por um escrutínio mais rigoroso do desempenho das combinações de medicamento-dispositivo, fatores humanos e componentes digitais, com ênfase particular nos Estados Unidos e na Europa. Nos Estados Unidos, a FDA aumentou as expectativas em relação à validação de dispositivos destinados a administrar medicamentos e produtos biológicos, e, em fevereiro de 2026, o Quality Management System Regulation (QMSR) entrou em vigor, alinhando os requisitos do sistema de qualidade de dispositivos mais estreitamente com a ISO 13485 e elevando as exigências de conformidade para inaladores, nebulizadores e sensores conectados acessórios.

Na Europa, a estrutura do Medical Device Regulation continua a exigir rastreabilidade mais profunda e controles de ciclo de vida. Em 28 de maio de 2026, a Comissão Europeia tornou obrigatórios os quatro primeiros módulos do EUDAMED (Actor Registration, UDI/Devices Registration, Notified Bodies and Certificates, e Certificates), o que aumenta a necessidade de registro tempestivo do operador econômico e de prontidão de dados de dispositivo ou UDI tanto para fabricantes da UE quanto de fora da UE que vendem equipamentos de administração respiratória no bloco.

Cenário Competitivo

O fornecimento global é fragmentado. Fusões e aquisições ao longo de vários anos produziram modelos verticalmente integrados que combinam descoberta de moléculas, formulação, engenharia de dispositivos e plataformas digitais. A aquisição pendente da Vectura Group pela Molex fortalece seus pipelines internos de inaladores mesh e de pó seco, enquanto AstraZeneca, GSK e Boehringer Ingelheim mantêm fortes portfólios respiratórios proprietários complementados por alianças de co-desenvolvimento de dispositivos.

A concorrência agora se concentra em três eixos de diferenciação. Primeiro, propelentes sustentáveis: a AstraZeneca concluiu programas clínicos para uma formulação com potencial de aquecimento global 99,9% menor para uma de suas terapias triplas, visando registros regulatórios rápidos em 2025. Segundo, conectividade: a ResMed gasta 7% da receita na integração de análises em nuvem que abrangem dispositivos para apneia do sono e DPOC, expandindo as sinergias de venda cruzada. Terceiro, expansão de indicações: os biológicos para DPOC em fase avançada pressagiam extensões de plataforma que poderiam remodelar os requisitos de dispositivos em direção a cargas de medicamentos mais altas e maior precisão de dose.

As startups que se concentram exclusivamente em sensores inteligentes têm dificuldade em superar os obstáculos regulatórios e comerciais, a menos que se associem a fabricantes estabelecidos. No entanto, há espaço em branco em dispositivos específicos para pediatria e inaladores digitais de baixo custo calibrados para os limites de acessibilidade dos mercados emergentes. O agrupamento de propriedade intelectual em torno de geometrias de geradores mesh, pontuação algorítmica de adesão e eco-propelentes reforça as barreiras para novos entrantes.

Líderes do Setor de Dispositivos para Asma e DPOC

AstraZeneca

Boehringer Ingelheim

GlaxoSmithKline

Merck & Co.

Philips Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A ampliação de indicações para plataformas de manutenção já estabelecidas está criando espaço para diferenciação habilitada por dispositivos, especialmente à medida que inaladores de terapia tripla avançam tanto em asma quanto em DPOC. Em abril de 2026, a FDA aprovou o Breztri Aerosphere, da AstraZeneca, para o tratamento de manutenção da asma em pacientes com 12 anos ou mais, e, em janeiro de 2026, o NMPA da China aprovou o Trelegy Ellipta, da GSK, para asma além de DPOC. Essas expansões de indicação aumentam a demanda por plataformas de inaladores e acessórios que apoiem a técnica correta, a medição de adesão e a educação escalável em coortes de pacientes mais amplas.

Sustentabilidade e conformidade na cadeia de suprimentos também apontam para oportunidades paralelas, incluindo transições para propelentes de baixo GWP e adjuntos de manejo das vias aéreas sem medicamento que se somam ao equipamento central de inalação. A aprovação da MHRA do Reino Unido, em maio de 2025, do propelente HFO-1234ze para uma terapia inalatória tripla de DPOC reflete o impulso regulatório em torno da substituição de propelentes, e, em fevereiro de 2026, a Índia viu a Zydus Lifesciences lançar o PEPAIR como um dispositivo OPEP acessível e livre de medicamentos para depuração de muco em asma e DPOC. Paralelamente, a atenção clínica e das diretrizes ao monitoramento habilitado por IA, incluindo o foco do relatório GOLD de 2026 em IA e tecnologias emergentes, sustenta a demanda por inaladores conectados, sensores acessórios e ecossistemas de uso domiciliar que possam integrar dados de adesão e sintomas em fluxos de trabalho de cuidado remoto, em vez de depender apenas do uso episódico convencional.

Desenvolvimentos recentes do setor

- Julho de 2026: a AstraZeneca firmou um acordo de licenciamento com a Sino Biopharmaceutical para direitos globais exclusivos (excluindo a China) do TQC3721, um inibidor duplo de PDE3/PDE4 em fase clínica para DPOC. A estrutura do acordo inclui um pagamento inicial e pagamentos baseados em marcos vinculados ao progresso de desenvolvimento e comercialização. Ao fortalecer o pipeline de DPOC, o acordo sustenta a demanda de longo prazo por plataformas de administração por inalação compatíveis e potenciais novos requisitos de dispositivos ligados a futuros regimes de manutenção.

- Junho de 2025: a Theravance Biopharma concordou em vender sua participação remanescente no Trelegy Ellipta à GSK por 225 milhões de dólares americanos, com marcos potenciais de até 150 milhões de dólares americanos. A transação consolida ainda mais a economia em torno de uma importante franquia de inaladores sob a GSK. Maior controle comercial pode acelerar decisões de portfólio e ciclo de vida em relação ao formato do dispositivo, recursos de adesão e prioridades de expansão geográfica para a plataforma Trelegy.

- Setembro de 2024: a Molex anunciou um acordo para adquirir a Vectura Group, ampliando suas capacidades em desenvolvimento e fabricação de administração de medicamentos por inalação. Isso aumenta a integração vertical entre os ativos de engenharia de dispositivos e tecnologia de inalação. Também aumenta a pressão competitiva sobre parceiros independentes de dispositivos e formulação, ao fortalecer a posição da Molex em programas de pó seco e administração avançada por inalação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por dispositivos usados para administrar terapia inalada para asma e doença pulmonar obstrutiva crônica (DPOC), em ambientes hospitalares, de varejo e domiciliares. O dimensionamento é contabilizado no nível do dispositivo, e não pelo valor do medicamento.

Exclusões de escopo: dispositivos de monitoramento respiratório apenas para diagnóstico, equipamentos autônomos de oxigenoterapia e vendas de moléculas farmacêuticas estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Produto

- Inaladores

- Inaladores de Dose Medida

- Inaladores de Pó Seco

- Inaladores de Névoa Suave

- Nebulizadores

- Nebulizadores a Compressor

- Nebulizadores Ultrassônicos

- Nebulizadores Mesh

- Inaladores

- Por Indicação

- Asma

- Doença Pulmonar Obstrutiva Crônica

- Por Faixa Etária

- Pediátrico

- Adulto

- Geriátrico

- Por Modo de Operação

- Dispositivos Digitais / Conectados

- Dispositivos Convencionais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado e construir o conjunto inicial de demanda para o uso de dispositivos de asma e DPOC em cada região. Estatísticas de saúde pública e tendências de carga de doença foram revisadas usando fontes como a Organização Mundial da Saúde, o CDC dos EUA e o Centro Europeu de Prevenção e Controle de Doenças, e essas foram alinhadas com orientações sobre trajetórias de tratamento do NIH e agências nacionais de saúde comparáveis.

Para manter o mix de dispositivos realista, também usamos fontes como estatísticas de alfândega e comércio, bancos de dados de patentes selecionados, periódicos respiratórios revisados por pares e bancos de dados regulatórios publicados sobre aprovações e rotulagem de produtos. Relatórios anuais de empresas, apresentações para investidores e comunicados de imprensa confiáveis ajudaram a confirmar o foco de produto e a exposição geográfica. Em alguns pontos, assinaturas pagas foram usadas apenas para dados financeiros de empresas e triagem de notícias, além de buscas de patentes e verificações de importação e exportação em nível de remessa. Esta lista é ilustrativa, e muitas outras referências públicas foram usadas para coletar, verificar cruzadamente e esclarecer os dados.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em validar as participações de categorias de dispositivos e as faixas de preço para inaladores, nebulizadores e acessórios espaçadores, e depois verificar como a adoção difere entre o uso hospitalar e o cuidado domiciliar. Conversamos com uma combinação de fabricantes, participantes de canal, clínicos e gestores de cuidados respiratórios em APAC, EMEA e Américas para corrigir suposições anteriores da pesquisa documental quando não correspondiam aos padrões observados de compra e uso.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos: 13% | APAC: 47% |

| Nível médio: 49% | Líderes funcionais/de unidade: 43% | EMEA: 33% |

| Participantes menores: 19% | Gerentes: 44% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down em que a prevalência e os conjuntos de pacientes tratados são convertidos em demanda de dispositivos usando comportamentos de prescrição e reposição, a divisão entre formatos de inalador e nebulização, e ciclos de substituição típicos. Esses totais regionais são então corroborados com verificações seletivas bottom-up, incluindo faixas de preço médio de venda amostradas por tipo de dispositivo multiplicadas por volumes estimados, além de verificações de canal para o mix hospitalar versus varejo. Essa combinação ajuda a ajustar o número final sem forçar uma consolidação completa de fornecedores.

As principais entradas usadas no modelo incluem tendências de prevalência de asma e DPOC, participação de terapia de manutenção versus resgate, adoção de formatos de pó seco versus dose medida e névoa suave, utilização de nebulizadores em ambientes agudos versus domiciliares, e premissas de progressão de preços por região após normalização cambial. Onde existiam lacunas em nível de produto, foram aplicadas divisões proxy conservadoras usando padrões de países adjacentes e depois revisadas durante as entrevistas.

Para a previsão, é usada análise de cenários em torno das taxas de diagnóstico e tratamento, mudanças no mix de dispositivos em direção a dispositivos digitais ou conectados, e movimentos de preço esperados. O caminho resultante é então suavizado com verificações de séries temporais para que as transições ano a ano permaneçam consistentes com as restrições de adoção.

Validação de Dados e Ciclo de Atualização

A validação é feita em etapas para que erros óbvios sejam identificados precocemente, enquanto variações menores são investigadas antes da aprovação final. Os resultados são comparados com sinais independentes, como tendências de carga de doença respiratória, atividade de aprovação de dispositivos e faixas de preço observadas por região. Quaisquer grandes saltos que não estejam alinhados com mudanças clínicas ou de canal conhecidas são reverificados.

Antes da publicação, o modelo e as premissas passam por múltiplas revisões de analistas, e os respondentes podem ser recontactados quando uma variável se move fora da faixa esperada. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais recente.

Dimensionamento do Mercado de Dispositivos para Asma e DPOC da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para dispositivos de asma e DPOC podem diferir mesmo quando parecem cobrir produtos semelhantes, porque as regras de contagem nem sempre são as mesmas e o ano-base também pode variar. As diferenças frequentemente decorrem de se os acessórios espaçadores estão incluídos, de como o valor dos complementos digitais é tratado, e de se os preços são capturados no nível do fabricante versus preços de venda a jusante.

Os principais fatores de divergência geralmente estão relacionados aos limites do escopo e às entradas do modelo. Algumas estimativas usam um limite mais amplo de dispositivos respiratórios ou incluem equipamentos adjacentes de monitoramento e oxigênio, o que eleva os totais. Outras se concentram apenas em inaladores e nebulizadores, aplicando então taxas de substituição conservadoras que reduzem a demanda. Ao acompanhar o mix de tipos de dispositivo, os ciclos de substituição e as faixas de preços regionais, a Mordor Intelligence mantém a estimativa de 2026 ancorada a um conjunto de demanda repetível, em vez de depender de uma única curva de crescimento de alto nível.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 50,71 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 53,68 bilhões de dólares americanos (2025) | Utiliza um ano-base anterior e uma lista de produtos mais restrita que enfatiza inaladores e nebulizadores por canal, o que pode alterar os totais dependendo de como o preço é capturado e se os acessórios são contados. |

| Editora do Setor B | 47,39 bilhões de dólares americanos (2024) | Ancora o modelo em 2024 com um conjunto inicial de demanda diferente e pode aplicar premissas alternativas de adoção e substituição, o que pode reduzir os volumes de dispositivos e a receita implícitos. |

A diferença reflete principalmente a seleção do ano e as decisões de escopo, seguidas de como os níveis de preço e o comportamento de substituição são aplicados nas regiões. Quando o escopo e as variáveis são explicitados e verificados em relação a padrões de uso do mundo real, o tamanho de mercado resultante é mais fácil de rastrear, explicar e atualizar de forma consistente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos para asma e DPOC?

O mercado de dispositivos para asma e DPOC estava em USD 50,71 bilhões em 2026 e prevê-se que atinja USD 65,27 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os nebulizadores de plataforma mesh lideram o crescimento com um CAGR projetado de 6,05%, impulsionados pela deposição superior de medicamentos e pelo uso crescente em ensaios de terapia combinada.

Por que a Ásia-Pacífico é considerada a principal região de crescimento?

A rápida urbanização, os altos níveis de poluição e as reformas regulatórias que promovem a fabricação doméstica estão impulsionando a Ásia-Pacífico a um CAGR de 6,22%.

Como as regulamentações ambientais estão influenciando o design dos dispositivos?

A eliminação progressiva de propelentes está empurrando as empresas em direção a formulações de baixo potencial de aquecimento global, como o HFA-152a, transformando a conformidade com a sustentabilidade em uma alavanca de diferenciação de produtos.

Qual é o papel dos inaladores conectados nos modelos de cuidado baseados em valor?

Os dispositivos conectados fornecem dados de adesão e sintomas que os pagadores usam para verificar melhorias nos resultados, permitindo incentivos de reembolso para produtos que reduzem demonstravelmente as exacerbações.

Espera-se que os dispositivos para DPOC superem os dispositivos para asma em crescimento?

Sim, as aplicações para DPOC devem se expandir a um CAGR de 6,18% até 2031, mais rápido do que a asma, devido ao envelhecimento demográfico e às tendências de intensificação da terapia.

Página atualizada pela última vez em: