Tamanho e Participação do Mercado de stent de Via umérea/stent Pulmonar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

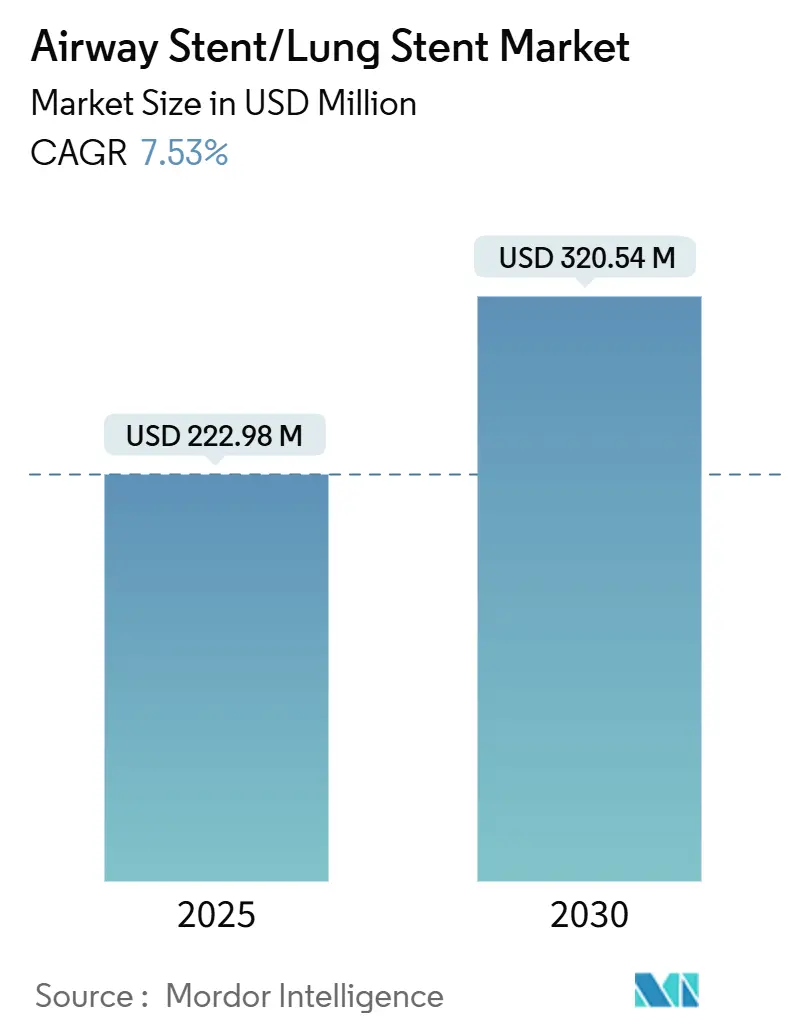

| Tamanho do Mercado (2025) | 222.98 Milhões de dólares |

| Tamanho do Mercado (2030) | 320.54 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de stent de Via umérea/stent Pulmonar pela Mordor inteligência

O mercado de stents de via umérea situa-se em USD 222,98 milhões em 2025 e está previsto para avançar para USD 320,54 milhões até 2030, uma CAGR estável de 7,53% que sublinha um crescente aceitação clínica da pneumologia intervencionista minimamente invasiva e o crescente fardo mundial de doençcomo respiratórias. um demanda é impulsionada por desenvolvimentos rápidos no design de dispositivos, incluindo implantes específicos para pacientes impressos em 3D, polímeros biodegradáveis que se dissolvem uma vez que um via umérea cicatriza, e revestimentos de eluição de fármacos que reduzem um formação de tecido de granulação. um América do Norte permanece um âncora da receita global graçcomo um estruturas maduras de reembolso e adoção precoce de broncoscopia robótica, enquanto um Ásia-Pacífico lidera o crescimento respaldada pelo aumento da incidência de DPOC e câncer pulmonar, cobertura mais ampla de seguro-saúde e investimentos governamentais em centros respiratórios terciários. um inovação ao nível de materiais acelera um rotatividade de produtos à medida que hospitais e clínicas especializadas fazem um transição de metais duráveis para polímeros reabsorvíveis que eliminam cirurgias de remoção. Ao mesmo tempo, um concorrência intensifica-se enquanto incumbentes como Boston Scientific e Cook grupo defendem participação contra start-ups focadas em dispositivos bioreabsorvíveis personalizados e plataformas de colocação guiadas por IA. um convergência regulatória, notavelmente como revisões do Regulamento de Sistema de Qualidade dos Estados Unidos efetivas em 2026, está definida para suavizar aprovações transfronteiriçcomo e acelerar um difusão tecnológica.

Principais Conclusões do Relatório

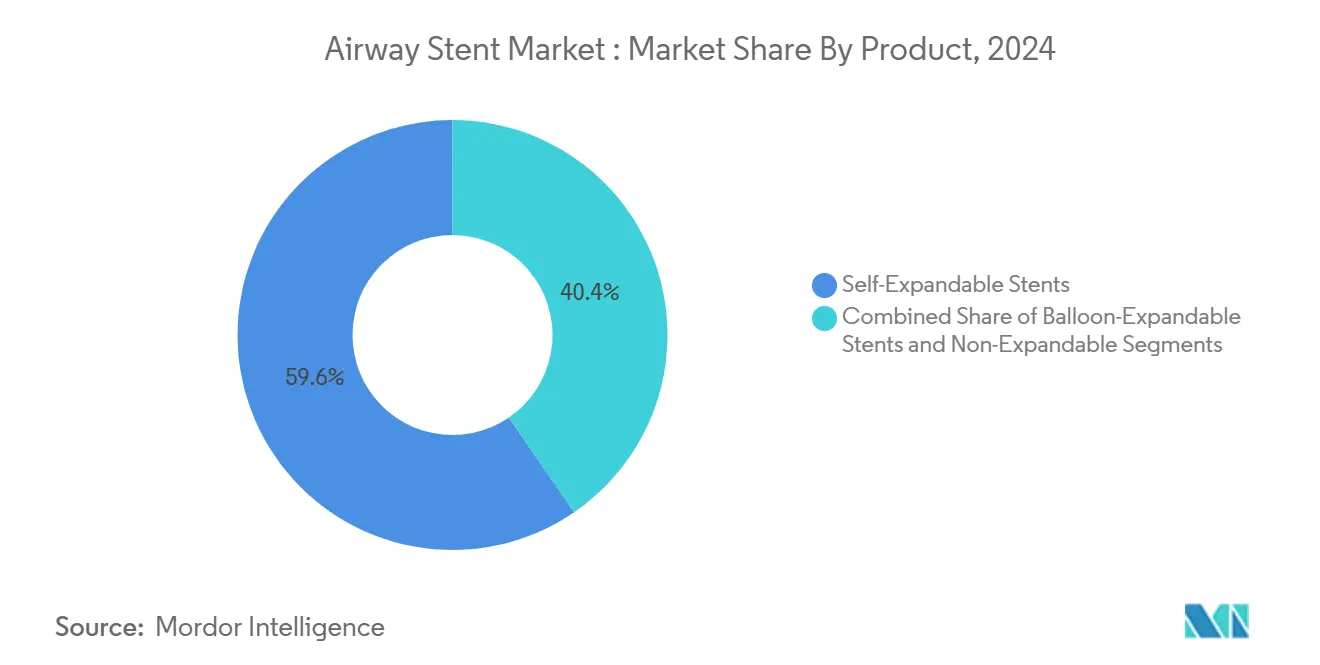

- Por categoria de produto, stents auto-expansíveis detiveram 59,56% de participação na receita em 2024, enquanto dispositivos não-expansíveis e impressos em 3D personalizados estão definidos para registar um CAGR mais rápida de 8,91% até 2030.

- Por material, estruturas metálicas representaram 51,23% do tamanho do mercado de stents de via umérea em 2024; polímeros bioreabsorvíveis estão projetados para crescer um uma CAGR de 9,22% entre 2025-2030.

- Por tipo, designs traqueobronquiais comandaram 66,32% de participação na receita em 2024, enquanto modelos carinais em Y estão previstos para avançar um uma CAGR de 8,78% até 2030.

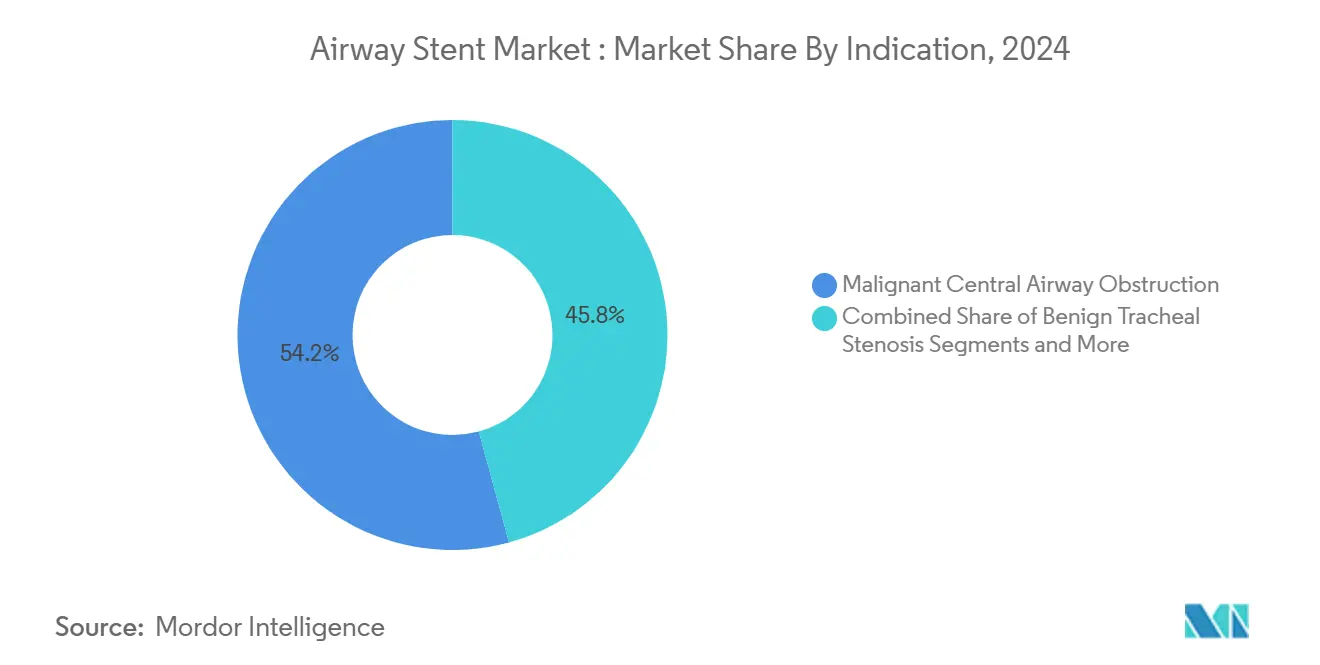

- Por indicação, obstrução maligna central de via umérea representou 54,23% do tamanho do mercado de stents de via umérea em 2024, e complicações pós-transplante pulmonar são esperadas para registar um CAGR mais alta de 9,46% até 2030.

- Por usuário final, hospitais lideraram com 67,12% de participação na receita em 2024; clínicas especializadas em pneumologia são antecipadas para registar uma CAGR de 10,23% durante o poríodo de previsão.

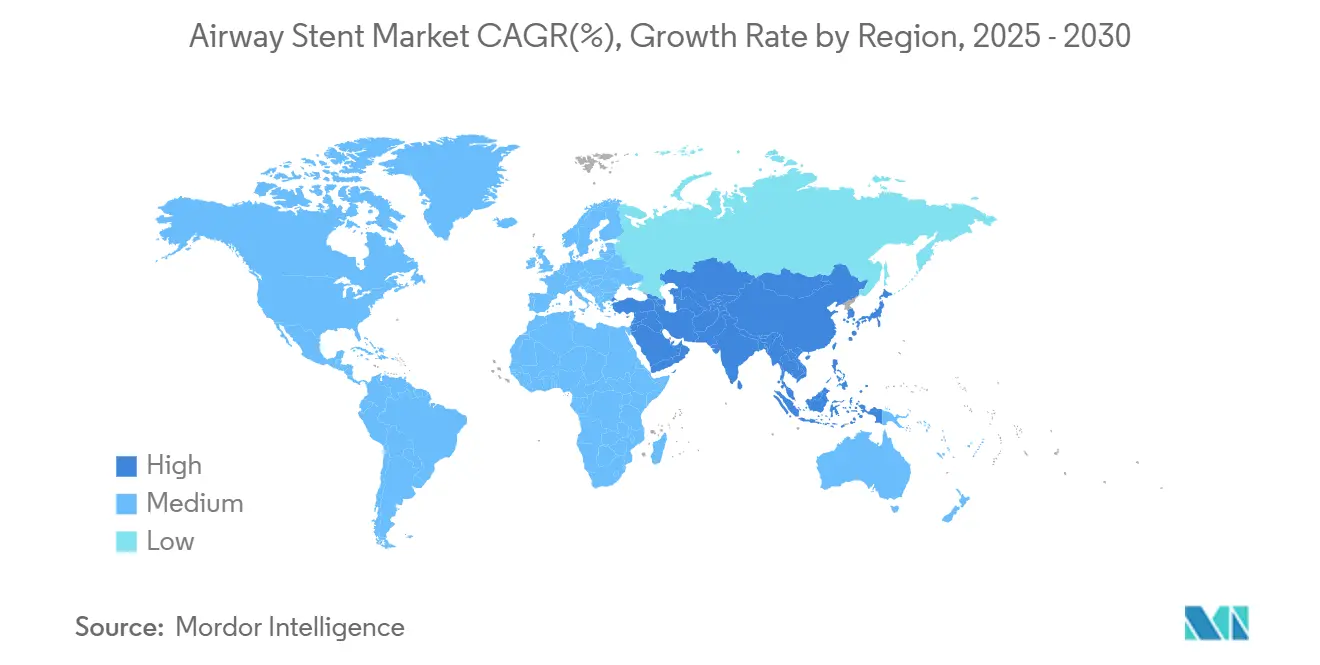

- Por geografia, um América do Norte dominou com 38,75% da participação do mercado de stents de via umérea em 2024, enquanto um Ásia-Pacífico está projetada para expandir na CAGR mais rápida de 9,34% até 2030.

Tendências e Insights do Mercado Global de stent de Via umérea/stent Pulmonar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doençcomo Pulmonares e Respiratórias Crónicas | +1.8% | Global, com maior impacto na APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Preferência Crescente por Procedimentos Minimamente Invasivos | +1.5% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Inovação Rápida de Materiais: stents Bioreabsorvíveis Impressos em 3D e de Eluição de Fármacos | +1.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Benefícios Associados ao Uso de stents Pulmonares | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Surgimento de stents Totalmente Biodegradáveis e stents Inovadores | +1.0% | América do Norte e UE, com transbordamento para APAC | Longo prazo (≥ 4 anos) |

| Broncoscopia Robótica Permitindo Colocação Precisa de stent | +0.8% | América do Norte, UE e mercados APAC selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Pulmonares e Respiratórias Crónicas

um respiratório pesquisar reportou 213,39 milhões de casos de DPOC em 2024, refletindo melhores diagnósticos e sobrevivência mais longa que por sua vez mantém um demanda intervencionista alta.[1]Jinping Zheng, "Global, Regional, e National Burden de crônico obstrutivo pulmonar doençum," respiratório pesquisar, biomedcentral.com um obstrução de via umérea relacionada ao câncer pulmonar frequentemente requer stents paliativos que restauram um perviabilidade e melhoram o conforto respiratório. O tabagismo, que ainda impulsiona 34,8% dos anos de vida ajustados por incapacidade da DPOC, e um poluição particulada ambiente um 22,2% sustentam um grande pipeline de pacientes. Populações envelhecidas amplificam volumes de casos em economias desenvolvidas, enquanto um Índia sozinha contabilizou 37,8 milhões de casos de DPOC, sublinhando oportunidade em mercados da Ásia-Pacífico de crescimento rápido.[2]Prakash P. Doke, "crônico respiratório doençcomo: um Rapidly Emerging público saúde Concern," Indian Journal de público saúde, journals.lww.com

Preferência Crescente por Procedimentos Minimamente Invasivos

um ventilação de alta frequência por jato usando cateteres de silicone alcançou 84% de sucesso processual em 2024 com tempos operatórios medianos de 35 minutos e nenhuma complicação pós-operatória, fortalecendo o caso clínico para stenting broncoscópico sobre cirurgia aberta.[3]Onur Küçük et al., "Long-Term Results de intensivo cuidados Patients with Post-Intubation Tracheal Stenosis," BMC pulmonar medicamento, bmcpulmmed.biomedcentral.comHospitais adotam protocolos ambulatoriais para conter custos e acelerar recuperação, enquanto TC de feixe cônico e tomossíntese digital apuram um precisão de colocação. Sistemas de broncoscopia robótica entregam rendimentos diagnósticos de 88-94% para lesões periféricas, facilitando ainda mais um adoção médica.

Inovação Rápida de Materiais em Stents Bioreabsorvíveis Impressos em 3D e de Eluição de Fármacos

um FDA dos Estados Unidos aprovou o sistema de stent coberto da Peytant soluções sob o caminho de Novo em 2024, sinalizando abertura regulatória para plataformas de próxima geração.[4]FDA centro para dispositivos e Radiological saúde, "Minima stent sistema - P240003," fda.gov um Michigan medicamento lançou um teste de 35 pacientes bebês para dispositivos de via umérea bioreabsorvíveis impressos em 3D em março de 2025, avançando implantes personalizados que se dissolvem após remodelação da via umérea. Andaimes bioreabsorvíveis à base de ferro mostraram 95,4% de absorção dentro de três anos mantendo integridade estrutural durante um cicatrização no primeiro estudo em humanos da EuroIntervention.

Benefícios Vinculados ao Uso de Stent Pulmonar

O stenting de via umérea oferece alívio imediato da dispnéia e melhora escores funcionais de acordo com descobertas do Journal de Bronchology & intervencionista Pulmonology. Em pacientes de transplante pulmonar, stents carinais em Y reduziram um frequência de intervenção de 15,6 para 4,8 procedimentos e estenderam intervalos de tratamento até 85,8 dias, reduzindo um utilização hospitalar. um reversibilidade dos dispositivos de silicone oferece margens de segurançum sobre cirurgia permanente e mantém taxas de infecção comparativamente baixas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Disponibilidade de Intervenções Alternativas | -0.8% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Complicações Relacionadas ao Dispositivo | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Lacunas de Reembolso para stents Personalizados e Biodegradáveis | -0.6% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Ambiguidade Regulatória para Dispositivos Impressos em 3D Específicos para Paciente | -0.4% | Global, liderado por mercados regulatoriamente rigorosos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Intervenções Alternativas

um dilatação por balão resolve muitas estenoses benignas com 88,9% de eficácia e não deixa implante para trás, enquanto um reconstrução cirúrgica oferece curas definitivas para estenose localizada em pacientes aptos. Técnicas como laser, crioterapia e coagulação de plasma de argônio recanalizam vias uméreas bloqueadas rapidamente, e tubos Montgomery T fornecem outra opção removível em estenose pós-traqueostomia.

Complicações Relacionadas ao Dispositivo

Migração, granulação e fratura permanecem preocupações principais, com dispositivos metálicos frequentemente requerendo extração complexa que carrega riscos de sangramento e perfuração. Até 75% de incidência de granulação impõe broncoscopias repetidas, e o risco de infecção escalona em pacientes imunocomprometidos. Dados de longo prazo da Mayo Clinic mostraram uma média de 22 meses antes de complicações necessitarem remoção de stent metálico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Domínio Auto-Expansível Impulsiona Inovação

Dispositivos auto-expansíveis detiveram 59,56% da receita de 2024, confirmando sua versatilidade através de obstruções benignas e malignas. Estes stents expandem gentilmente após implementação e mantêm paraçum radial estável, ajudando médicos um gerir diâmetros variáveis de via umérea. Unidades expansíveis por balão visam cenários que demandam dimensionamento exato, como estreitamento traqueal pediátrico. Designs não-expansíveis e impressos em 3D personalizados estão no caminho para uma CAGR de 8,91% até 2030. um mudançum em direção um implantes personalizados reflete consciência crescente de que diferençcomo de geometria requerem soluções personalizadas. AnatomikModeling e hospital Universitário de Toulouse executaram uma das primeiras colocações personalizadas em 2016 e desde então demonstraram perfis de migração melhorados em estudos de validação. O teste de bebês de 2025 da Michigan medicamento sublinha um nova fronteira de dispositivos reabsorvíveis sob medida.

Dispositivos auto-expansíveis são confiáveis em segmentos propensos ao colapso, contudo médicos prescrevem cada vez mais stents impressos personalizados para vias uméreas distorcidas por tumores ou alterações pós-cirúrgicas. Esta tendência alinha com investimento hospitalar em laboratórios de impressão 3D no ponto de atendimento que comprimem tempos de resposta e reduzem custos logísticos. À medida que estes centros maturam, unidades personalizadas não-expansíveis reivindicarão uma fatia maior do mercado de stents de via umérea, mesmo que linhas auto-expansíveis permaneçam soluções de trabalho para obstrução geral.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra de relatório

Por Material: Liderança de Metal Enfrenta Desafio de Polímero

Estruturas metálicas permanecem o padrão em tumores de progressão rápida graçcomo à alta resistência radial e perfis radiopacos que ajudam seguimento por imagem. Eles capturaram 51,23% das vendas de 2024. Contudo polímeros biodegradáveis são os que mais crescem um uma CAGR de 9,22% até 2030, já que clínicos prezam suporte temporário sem o fardo de cirurgia de remoção. Opções de silicone permanecem populares em doençum benigna porque são menos propensas à infecção e podem ser extraídas facilmente. Designs compósitos que casam esqueletos metálicos com revestimentos de polímero buscam o melhor de ambos os mundos, adicionando camadas de eluição de fármaco para atenuar granulação.

Em testes adultos, dispositivos de polidioxanona alcançaram 89,7% de efetividade clínica e depois se reabsorveram, libertando um via umérea de material estranho. Dados de andaime de ferro revelaram 95,4% de absorção dentro de três anos sem perda de estabilidade mecânica. Texturização um laser da superfície promoveu crescimento endotelial enquanto reduziu proliferação de músculo liso em aproximadamente 75%, o que pode reduzir risco de reestenose. À medida que lacunas de préço se estreitam, adoção de polímero acelerará, encolhendo um participação de metal do mercado de stents de via umérea.

Por Tipo: Stents Traqueobronquiais Lideram Aplicações Especializadas

Modelos traqueobronquiais entregaram 66,32% da receita de 2024 devido à utilidade ampla em ambas como vias uméreas principais. stents carinais em Y, embora uma base menor, estão expandindo rapidamente um uma CAGR de 8,78%, impulsionados por complicações de bifurcação associadas ao transplante. Dispositivos laríngeos cobrem indicações de nicho onde um perviabilidade da via umérea superior é ameaçada após trauma ou ressecções oncológicas.

O benefício clínico dos stents em Y em receptores de transplante pulmonar é notável; colocações de carina secundária reduziram procedimentos repetidos em dois terços enquanto triplicaram o tempo entre intervenções. Designs angulados visados à brocoestenose pós-tuberculose sublinham como engenharia específica de geometria melhora tempo de permanência e reduz migração. À medida que volumes cirúrgicos aumentam e sobrevivência de transplante se estende, necessidade para dispositivos de bifurcação complexos crescerá dentro do mercado de stents de via umérea.

Por Indicação: Obstrução Maligna Impulsiona Demanda Central

Obstrução relacionada ao câncer pulmonar constituiu 54,23% das vendas de 2024, e o benefício paliativo de restaurar fluxo uméreo permanece central à demanda. Complicações pós-transplante, embora menores, constituem um indicação de crescimento mais rápido um 9,46% CAGR, alimentada por programas de transplante em expansão e sobrevivência de enxerto prolongada. Estenose traqueal benigna retém uma base de usuários estável que cada vez mais prefere stents reabsorvíveis. Fístulas traqueoesofágicas necessitam modelos cobertos que isolam um via umérea do trato digestivo.

Classificação padronizada da Sociedade Internacional para Transplante de Coração e Pulmão ajuda tomada de decisão uniforme e constrói um volume de casos estável para pneumologistas intervencionistas. Em carcinoma esofágico com envolvimento da via umérea, sobrevivência mediana estende-se um 97 dias pós-stenting, sublinhando ganhos de qualidade de vida mesmo em doençum em estágio tardio.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra de relatório

Por Usuário Final: Hospitais Dominam Enquanto Clínicas Especializadas Surgem

Hospitais retiveram 67,12% de participação em 2024, respaldados por unidades de terapia intensiva e equipas de cirurgia torácica de plantão para emergências. No entanto, clínicas especializadas em pneumologia estão definidas para uma CAGR de 10,23% até 2030 na onda de broncoscopia ambulatorial e plataformas robóticas que comprimem tempos de procedimento. Centros cirúrgicos ambulatoriais ganham negócio com préços transparentes e políticas de alta no mesmo dia.

Uma revisão de escopo sobre pneumologia de terapia intensiva confirma colocação de stent como opção crítica para pacientes ventilados mecanicamente com obstrução central. Taxas de sucesso de ventilação por jato de 84% mostram que centros especializados podem alcançar alta eficiência. À medida que pagadores empurram cuidado para ambientes de menor custo, clínicas capazes de combinar imagem avançada, impressão personalizada e orientação robótica capturarão volume incremental do mercado de stents de via umérea.

Análise Geográfica

um América do Norte gerou 38,75% da receita em 2024, sustentada por políticas avançadas de reembolso e adoção rápida de tecnologias de colocação de precisão. um aprovação de Novo de 2024 da FDA para o sistema de stent da Peytant demonstra um clima regulatório favorável. um próxima harmonização do Regulamento de Sistema de Qualidade com padrões ISO até 2026 agilizará conformidade de fabricação e ajudará dispositivos inovadores um alcançar hospitais mais rapidamente. Rendimentos diagnósticos de broncoscopia robótica de até 94% cimentam um liderançum da região em cuidados orientados por tecnologia. Embora o Medicare cubra códigos centrais de pneumologia intervencionista, lacunas de pagamento persistem para implantes personalizados, moderando adoção um curto prazo de soluções impressas em 3D.

um Ásia-Pacífico é o motor de crescimento com uma CAGR de 9,34% até 2030. um prevalência de DPOC, 37,8 milhões de casos só na Índia, alinha com alta exposição à poluição do ar urbana e taxas de tabagismo. um construção de hospitais da China e uma classe média em ascensão ampliam um população tratada, mesmo que investimento em medtech caiu 22% em 2024 em meio um mercados de capitais mais apertados. O chamado atraso de dispositivo do Japão sublinha atrasos de aprovação, mas iniciativas recentes de harmonização visam encurtar tempo para mercado. Juntas, estas dinâmicas impulsionam uma base endereçável considerável para o mercado de stents de via umérea.

um Europa oferece expansão estável apoiada por saúde universal e uma cultura de evidência forte. um colaboração da AnatomikModeling com o hospital Universitário de Toulouse mostra um proeza do continente em stents 3D personalizados. Testes biodegradáveis multicêntricos reportam 89,7% de efetividade, mantendo um Europa na vanguarda da pesquisa reabsorvível [bmcpulmmed.biomedcentral.com]. O Regulamento de Dispositivos Médicos cria parâmetros de segurançum uniformes que promovem adoção de dispositivos transfronteiriços, embora pressões de custo requeiram valor demonstrável antes de implementação em larga escala.

Cenário Competitivo

O mercado de stents de via umérea é moderadamente fragmentado. Boston Scientific aproveita sua linha Ultraflex para manter lealdade do cirurgião através de desempenho comprovado e serviços de suporte amplos. Cook grupo fez parceria com Getinge para ampliar distribuição de stents vasculares cobertos, uma estratégia que pode traduzir-se para produtos de via umérea. Taewoong médico e outros fabricantes asiáticos de médio porte competem em préço e alcance de exportação, embora regulamentações rigorosas da América do Norte e Europa apresentem obstáculos de entrada. Diferenciação futura inclina-se para polímeros reabsorvíveis, revestimentos de eluição de fármaco e ferramentas de colocação assistidas por IA que reduzem taxas de complicação.

Evolução regulatória permanece uma alavanca competitiva. um revisão do Regulamento de Sistema de Qualidade dos Estados Unidos harmonizará documentação de controle de design com ISO 13485, reduzindo auditorias redundantes para fabricantes globais. Empresas que investem cedo em atualizações de sistema ganharão caminhos mais suaves para aprovações globais, enquanto retardatários arriscam ciclos de revisão estendidos. Parceria com laboratórios de impressão 3D baseados em hospital poderia conceder incumbentes acesso mais rápido um fluxos de receita de dispositivos personalizados. Enquanto isso, jogadores emergentes apostam em andaimes de dissolução e ligas de memória de forma para ultrapassar incumbentes metálicos e capturar participação entre médicos cautelosos de implantes permanentes.

Líderes da Indústria de stent de Via umérea/stent Pulmonar

-

Boston Scientific Corporation

-

Taewoong médico Co., Ltd.

-

Cook grupo

-

micro-Tech (Nanjing) Co., Ltd.

-

Merit médico sistemas, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Michigan medicamento abriu um teste múltiplo-sítios de dispositivos de via umérea bioreabsorvíveis impressos em 3D para bebês com traqueobroncmalácia, visando aprovação completa da FDA após anos de uso de acesso expandido.

- Outubro 2024: Peytant soluções recebeu aprovação de Novo para o sistema traqueobronquial coberto forAMStent, destacando disposição regulatória para apoiar plataformas inovadoras.

- Outubro 2024: FDA definiu o poríodo de revisão regulatória para um endoprótese de ramo torácico GORE TAG, esclarecendo cronogramas de extensão de patente.

Escopo do Relatório Global do Mercado de stent de Via umérea/stent Pulmonar

Conforme o escopo do relatório, stents de via umérea, também conhecidos como próteses traqueobronquiais, são dispositivos em forma de tubo com lúhomens oco inseridos numa via umérea. Eles são usualmente colocados broncoscopicamente e podem ser usados para tratar várias doençcomo de via umérea.

O mercado de stent de via umérea/stent pulmonar é segmentado por Produto (stents auto-Expansíveis, stents Expansíveis por Balão), material (metal (Nitinol, umço Inoxidável) silicone, Híbrido), Tipo (stents Traqueobronquiais, stents Laríngeos), e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente. O relatório oferece o valor em milhões de USD) para os segmentos acima.

| Stents Auto-Expansíveis |

| Stents Expansíveis por Balão |

| Stents Não-Expansíveis / Personalizados Impressos em 3D |

| Metal |

| Silicone |

| Híbrido (Coberto / Compósito) |

| Polímeros Bioreabsorvíveis |

| Stents Traqueobronquiais |

| Stents Laríngeos |

| Stents Carinais em Y |

| Obstrução Maligna Central de Via Aérea |

| Estenose Traqueal Benigna |

| Complicações de Via Aérea Pós-Transplante Pulmonar |

| Fístula Traqueoesofágica |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas em Pneumologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Stents Auto-Expansíveis | |

| Stents Expansíveis por Balão | ||

| Stents Não-Expansíveis / Personalizados Impressos em 3D | ||

| Por Material | Metal | |

| Silicone | ||

| Híbrido (Coberto / Compósito) | ||

| Polímeros Bioreabsorvíveis | ||

| Por Tipo | Stents Traqueobronquiais | |

| Stents Laríngeos | ||

| Stents Carinais em Y | ||

| Por Indicação | Obstrução Maligna Central de Via Aérea | |

| Estenose Traqueal Benigna | ||

| Complicações de Via Aérea Pós-Transplante Pulmonar | ||

| Fístula Traqueoesofágica | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas em Pneumologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de stents de via umérea?

O mercado de stents de via umérea está avaliado em USD 222,98 milhões em 2025 e está projetado para atingir USD 320,54 milhões até 2030.

2. Qual tipo de produto detém um maior participação?

Designs auto-expansíveis lideraram com 59,56% de participação na receita em 2024, refletindo sua adaptabilidade através de anatomias de via umérea.

3. Qual região está expandindo mais rapidamente?

Ásia-Pacífico mostra uma CAGR de 9,34% até 2030 devido ao aumento da incidência de DPOC e câncer pulmonar juntamente com melhoria do acesso à saúde.

4. Por que stents biodegradáveis estão ganhando tração?

Eles fornecem suporte temporário e depois se dissolvem, evitando cirurgia de remoção e reduzindo complicações um longo prazo.

5. Como mudançcomo regulatórias afetarão o mercado?

um harmonização de 2026 do Regulamento de Sistema de Qualidade dos Estados Unidos com padrões internacionais deve agilizar aprovações e acelerar implementação global de novas tecnologias.

6. Qual é um principal restrição que o mercado enfrenta?

Complicações relacionadas ao dispositivo, especialmente migração e tecido de granulação, permanecem o principal desafio e podem requerer intervenções repetidas.

Página atualizada pela última vez em: