Tamanho e Participação do Mercado de Fibrose Pulmonar Idiopática

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibrose Pulmonar Idiopática pela Mordor Intelligence

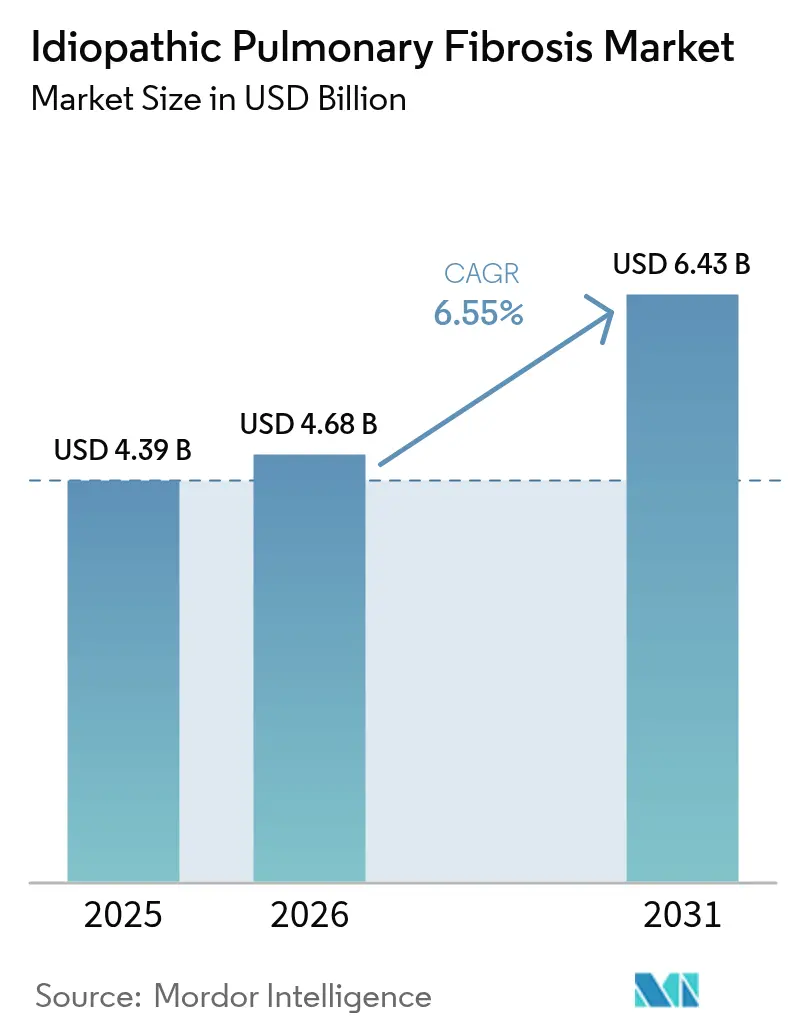

O tamanho do mercado de fibrose pulmonar idiopática deve crescer de USD 4,39 bilhões em 2025 para USD 4,68 bilhões em 2026, com previsão de atingir USD 6,43 bilhões até 2031, a um CAGR de 6,55% no período 2026-2031.

Esta trajetória ascendente é sustentada pela adoção acelerada de diagnósticos, por uma população idosa em expansão e por um sólido pipeline de agentes antifibróticos de próxima geração. Plataformas de administração por inalação que reduzem a exposição sistêmica estão remodelando o posicionamento terapêutico, enquanto a medicina de precisão orientada por biomarcadores está direcionando os ensaios clínicos para coortes menores e melhor direcionadas. A Ásia-Pacífico está se movendo rapidamente de participante periférica para motor central de crescimento, auxiliada pela densidade de ensaios clínicos regionais e por estruturas de reembolso em rápida melhoria. Ao mesmo tempo, o grande contingente de pacientes diagnosticados na América do Norte, a avançada rede de centros especializados e o favorável clima regulatório mantêm a região como o principal teatro comercial do mercado de fibrose pulmonar idiopática.

Principais Conclusões do Relatório

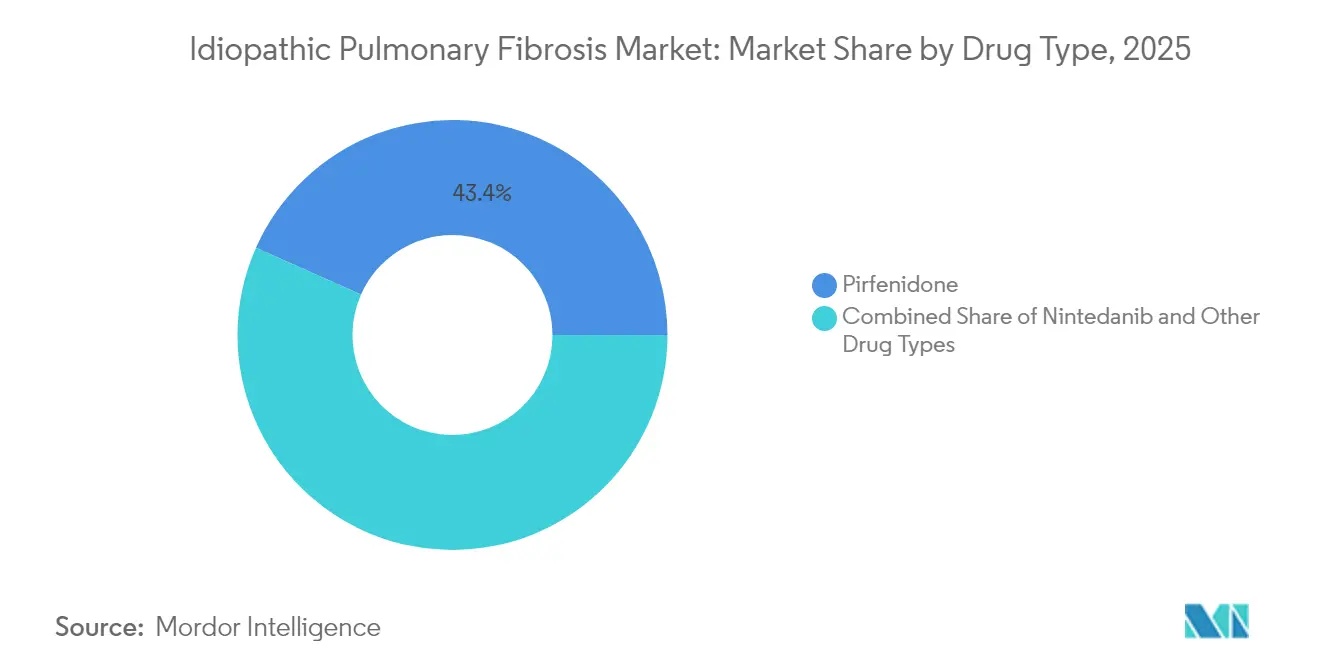

- Por tipo de medicamento, a pirfenidona assegurou 43,35% da participação no mercado de fibrose pulmonar idiopática em 2025, enquanto se projeta que o nintedanibe se expanda a um CAGR de 7,52% até 2031.

- Por modo de ação, os agentes antifibróticos comandaram 82,05% da receita em 2025; os inibidores de tirosina quinase estão no caminho do crescimento mais rápido, com um CAGR de 9,12%.

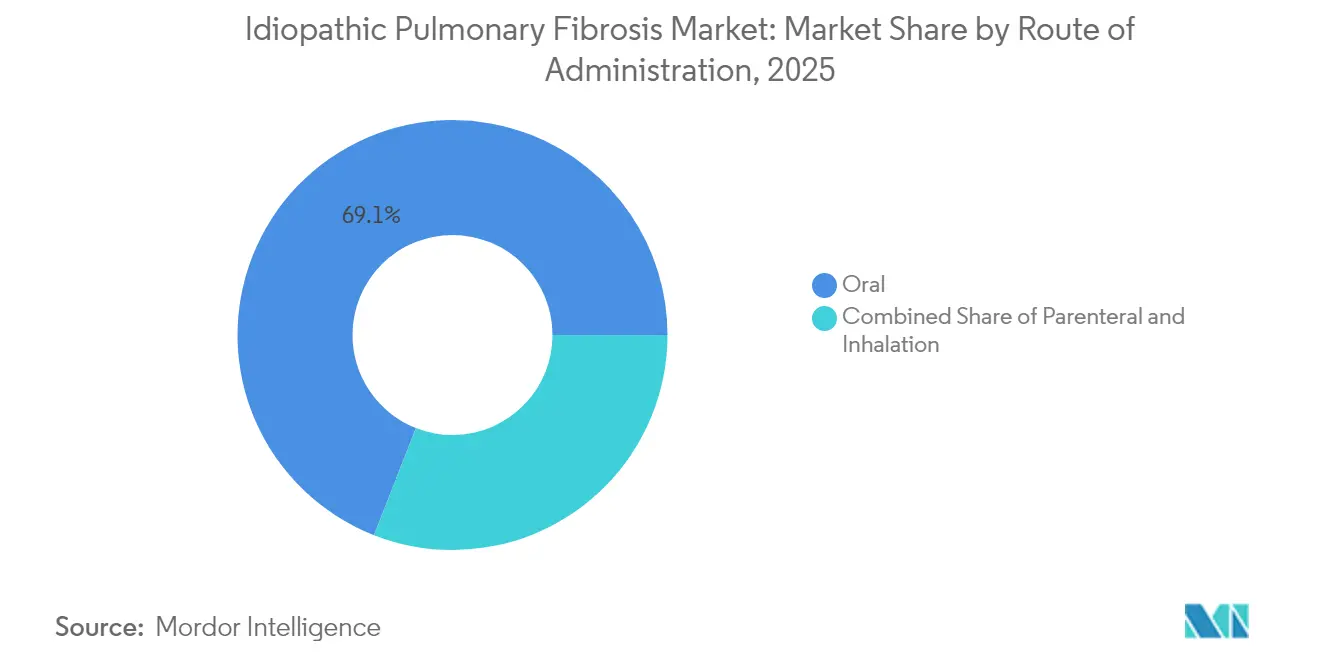

- Por via de administração, as terapias orais responderam por 69,05% do tamanho do mercado de fibrose pulmonar idiopática em 2025, porém a inalação avança a um CAGR de 9,85% no período 2026-2031.

- Por usuário final, hospitais e clínicas detiveram 57,05% da receita em 2025, enquanto se prevê que os ambientes de cuidados domiciliares registrem um CAGR de 8,78% até 2031.

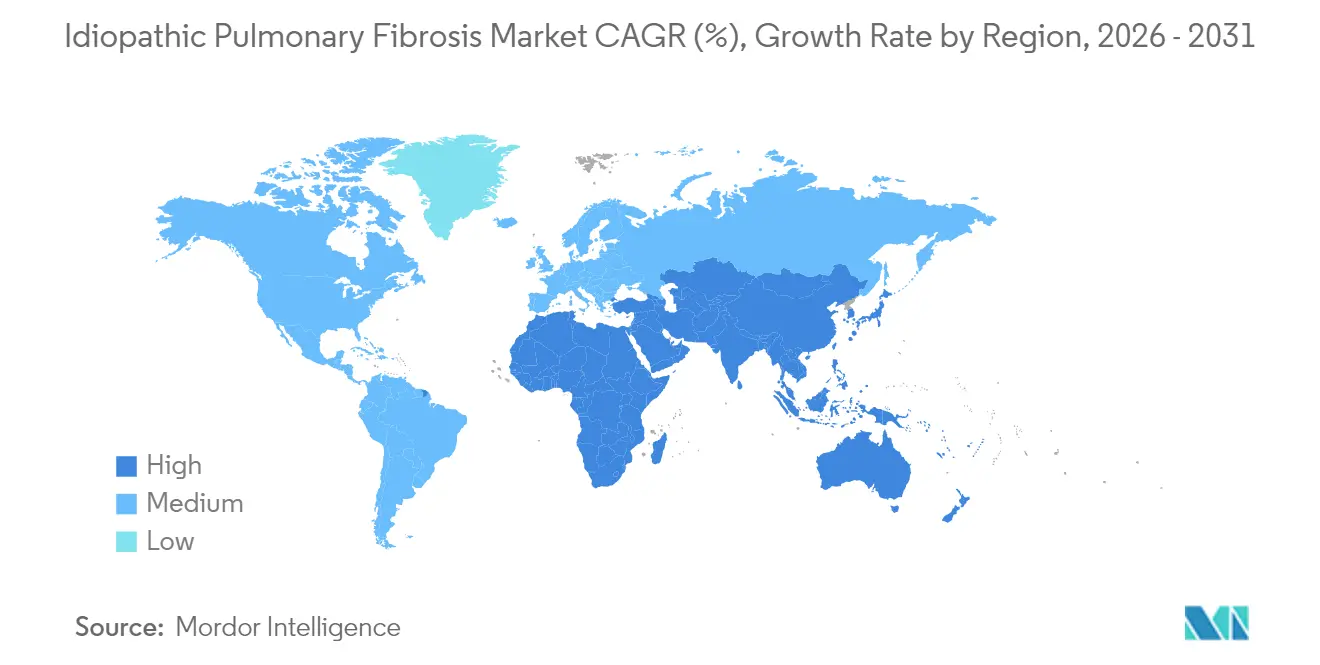

- Por geografia, a América do Norte dominou com 41,05% de participação em 2025; projeta-se que a Ásia-Pacífico registre o CAGR mais rápido, de 8,62%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibrose Pulmonar Idiopática

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de FPI aliada ao envelhecimento demográfico | +2.1% | Global (América do Norte, Europa, Ásia Oriental) | Longo prazo (≥ 4 anos) |

| Expansão das capacidades diagnósticas e programas de detecção precoce | +1.6% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2–4 anos) |

| Avanços nas terapias antifibróticas e sólido impulso do pipeline | +2.3% | Global (impacto inicial na América do Norte, Europa) | Médio prazo (2–4 anos) |

| Colaborações estratégicas e investimentos em pesquisa de fibrose | +1.4% | América do Norte, Europa, China, Japão | Médio prazo (2–4 anos) |

| Uso crescente de inteligência artificial para rastreamento radiológico e monitoramento da progressão da doença | +1.1% | Mercados desenvolvidos em todo o mundo | Médio prazo (2–4 anos) |

| Crescente defesa dos pacientes e campanhas de conscientização em todo o mundo | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de FPI Aliada ao Envelhecimento Demográfico

A incidência continua a crescer em paralelo com o envelhecimento da população global, exercendo pressão sustentada sobre os sistemas de saúde e impulsionando a demanda por novos medicamentos. A Europa diagnostica cerca de 40.000 novos casos anualmente, e a prevalência na Coreia do Sul ultrapassa 4,5 por 10.000 pessoas, quase o dobro das taxas da América do Norte.[1]Escritório Editorial da Frontiers, "Epidemiologia Global da Fibrose Pulmonar Idiopática," frontiersin.org Os custos de tratamento são de 2,5 a 3,5 vezes mais elevados do que para pacientes sem FPI, incentivando o investimento farmacêutico e estimulando o desenvolvimento de formulações adaptadas a populações geriátricas.

Expansão das Capacidades Diagnósticas e Programas de Detecção Precoce

A tomografia computadorizada de alta resolução permanece fundamental, mas a aprovação, pela FDA em 2024, de um algoritmo habilitado por inteligência artificial sinalizou uma mudança significativa nos fluxos de trabalho em radiologia.[2]Equipe Editorial de Terapia Respiratória, "FDA Aprova Ferramenta de IA para Diagnóstico de FPI," respiratorytherapy.ca O progresso paralelo em biomarcadores circulantes e de ar exalado, como o painel multi-analito PROLIFIC, apoia testes confirmatórios mais precoces e estratifica os pacientes de forma mais eficaz para a seleção terapêutica. A intervenção precoce fortalece a durabilidade da resposta ao tratamento, ampliando o mercado de fibrose pulmonar idiopática endereçável.

Avanços nas Terapias Antifibróticas e Sólido Impulso do Pipeline

Mais de 100 ativos de mais de 80 empresas estão em desenvolvimento clínico ativo, evidenciando a crescente intensidade competitiva. O inibidor de PDE4B nerandomilast da Boehringer Ingelheim reduziu o declínio da CVF na Fase III, posicionando-o para se juntar ou eclipsar o duopólio de longa data do nintedanibe e da pirfenidona.[3]Escritório de Imprensa da Boehringer Ingelheim, "Resultados Preliminares da Fase III do Nerandomilast," boehringer-ingelheim.com O antagonista de LPA1 admilparant da Bristol Myers Squibb também demonstrou uma razão de risco de 0,54 nos desfechos de progressão da doença.

Colaborações Estratégicas e Investimentos em Pesquisa de Fibrose

A Endeavor BioMedicines captou USD 132,5 milhões em rodada Série C para avançar o inibidor da via Hedgehog ENV-101. O protocolo adaptativo global da REMAP-ILD aumenta a eficiência dos ensaios e reúne evidências multinacionais simultaneamente. A participação de 44% da Ásia-Pacífico nos ensaios globais de FPI reflete a especialização das OPCs e processos de ética simplificados, encurtando os prazos de desenvolvimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e acessibilidade limitada dos medicamentos antifibróticos | -1.2% | Global (maior impacto em mercados emergentes) | Médio prazo (2–4 anos) |

| Perfil adverso de efeitos colaterais que leva à descontinuação do tratamento | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Opções terapêuticas limitadas além dos antifibróticos | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Baixas taxas de diagnóstico em ambientes de atenção primária à saúde | -0.5% | Global (particularmente regiões rurais) | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Acessibilidade Limitada dos Medicamentos Antifibróticos

As despesas anuais com tratamento consomem uma parcela considerável dos orçamentos de cuidados respiratórios, restringindo a adoção em regiões de menor renda. Com apenas 25% dos pacientes elegíveis iniciando a terapia, os fabricantes estão explorando precificação baseada em valor e programas de assistência de copagamento. A pirfenidona genérica, disponível desde 2021, oferece alívio de curto prazo, mas o amplo impacto comercial depende de maior erosão de preços quando patentes adicionais expirarem.

Perfil Adverso de Efeitos Colaterais que Leva à Descontinuação do Tratamento

Evidências do mundo real mostram taxas de descontinuação de 61,22% para o nintedanibe e de 32,68% para a pirfenidona, principalmente devido a eventos gastrointestinais. Pesquisas revelam que fadiga e falta de ar persistem em 78% e 86% dos pacientes tratados, respectivamente. Regimes de dose reduzida e plataformas de administração por inalação visam mitigar a intolerância, posicionando a tolerabilidade como principal eixo de diferenciação nos lançamentos futuros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Tipo de Medicamento: Pirfenidona Domina Apesar do Impulso do Nintedanibe

A pirfenidona capturou 43,35% da participação no mercado de fibrose pulmonar idiopática em 2025 por meio de maior familiaridade dos prescritores e lançamento comercial mais precoce. O rótulo mais amplo do nintedanibe, que abrange as doenças pulmonares intersticiais fibrosantes progressivas, sustenta a previsão de CAGR de 7,52%. Estudos de coorte comparativos relatam benefício de sobrevivência semelhante, mas perfis divergentes de eventos adversos que moldam diretamente a escolha do médico. Candidatos de próxima geração, como os moduladores de PDE4B e LPA1, poderiam recalibrar a distribuição de participação ao oferecer direcionamento órgão-específico e menor risco de descontinuação.

A introdução da deupirifenidona (LYT-100) reduziu os eventos gastrointestinais em 50% em comparação à pirfenidona de referência, sinalizando que as reformulações podem prolongar os ciclos de vida dos produtos e sustentar a franquia da pirfenidona. Regimes de combinação em investigação poderiam incorporar a pirfenidona ou o nintedanibe como terapia de base, ancorando sua relevância comercial mesmo com a chegada de novos agentes.

Modo de Ação: Antifibróticos Lideram Enquanto Inibidores de Quinase se Aceleram

Os agentes antifibróticos controlaram 82,05% da receita de 2025, destacando seu papel fundamental na redução do depósito de matriz extracelular. Os inibidores de tirosina quinase contribuem com a trajetória de crescimento mais acentuada, a um CAGR de 9,12%, graças ao bloqueio multirreceptor do nintedanibe. Medicamentos de dupla via, como o nerandomilast, combinam efeitos anti-inflamatórios e antifibróticos, espelhando o consenso científico em evolução de que a modulação paralela de vias proporciona preservação superior da função pulmonar.

Programas em estágio inicial estão explorando senolíticos, bloqueadores de integrinas e disruptores de sinalização de TGF-β. O AK3280 da Shanghai Ark Biopharmaceutical demonstrou ganhos significativos na função pulmonar ao modular múltiplas vias ligadas à fibrose em 31 centros de ensaios clínicos na China. Painéis sofisticados de biomarcadores orientam a seleção de endótipos, apoiando registros regulatórios diferenciados e negociações com pagadores.

Via de Administração: Dominância Oral Desafiada pela Inovação em Inalação

Em 2025, as formulações orais contribuíram com 69,05% do tamanho do mercado de fibrose pulmonar idiopática. No entanto, a inalação está escalando mais rapidamente a um CAGR de 9,85%, impulsionada pelo treprostinil da United Therapeutics e pela franquia de FPI por inalação da Avalyn Pharma. A deposição pulmonar direta reduz a exposição sistêmica e melhora a tolerabilidade, sendo particularmente relevante para pacientes intolerantes ao nintedanibe oral em dose elevada.

O AP02 da Avalyn administrou o nintedanibe diretamente nas superfícies alveolares com níveis plasmáticos mínimos, potencialmente reduzindo drasticamente os eventos adversos gastrointestinais enquanto preserva a eficácia. As vias parenterais permanecem restritas a cuidados agudos e estratégias combinadas investigacionais, mas podem complementar as terapias crônicas à medida que emergem alvos de reversão da fibrose.

Usuário Final: Hospitais Lideram Enquanto Ambientes de Cuidados Domiciliares se Expandem

Hospitais especializados e clínicas acadêmicas mantiveram 57,05% da participação na receita em 2025 por meio de expertise multidisciplinar e acesso à infraestrutura de transplante pulmonar. Os cuidados domiciliares, apoiados por espirometria remota e telessaúde, estão a caminho de um CAGR de 8,78%, refletindo em parte a descentralização impulsionada pela pandemia e a preferência dos pagadores por ambientes de menor custo. Clínicas pulmonares especializadas fazem a ponte entre esses modelos, oferecendo imagens avançadas e inscrição em ensaios clínicos fora dos grandes hospitais.

A mudança apoia a adesão ao reduzir o ônus de deslocamento das populações idosas, ao mesmo tempo em que gera fluxos de dados granulares do mundo real que enriquecem os dossiês dos pagadores. Dispositivos de inalação portáteis e rastreamento de sintomas por aplicativo ancoram ainda mais o gerenciamento crônico em ambientes comunitários.

Análise Geográfica

A América do Norte deteve 41,05% da receita de 2025, sustentada por ampla cobertura de reembolso, uma densa rede de centros de DPI e rápida incorporação de diagnósticos de inteligência artificial nas suítes de radiologia. O capital de risco continua a patrocinar programas em estágio avançado, e os designs de ensaios adaptativos desenvolvidos em consórcios acadêmicos dos Estados Unidos estão acelerando os cronogramas regulatórios. Abordagens de medicina de precisão, impulsionadas pela aceitação pelos pagadores dos testes de biomarcadores, estão ampliando a adoção por especialistas e estabilizando a retenção de pacientes em terapia.

A Ásia-Pacífico é a região de expansão mais rápida, registrando um CAGR de 8,62% no período 2026-2031. China e Japão dominam o potencial comercial devido às grandes populações diagnosticadas, enquanto a Coreia do Sul registra a maior prevalência globalmente, com 4,5 por 10.000 pessoas. O mercado de fibrose pulmonar idiopática se beneficia da densidade de centros de ensaios clínicos regionais — 44% dos estudos atuais de FPI são conduzidos na Ásia-Pacífico —, fortalecendo a familiaridade precoce dos médicos com agentes investigacionais e encurtando os tempos de aceleração do lançamento. Inovadores domésticos como a Shanghai Ark estão estimulando ainda mais a concorrência local.

A Europa permanece um mercado fundamental com fortes incentivos regulatórios para terapêuticas de doenças raras. A expansão do reembolso nacional, exemplificada pela atualização da Bélgica em 2024, amplia a acessibilidade aos antifibróticos, enquanto o financiamento pan-europeu do Horizonte subsidia projetos translacionais. Os centros especializados de DPI exibem 91% de acesso a antifibróticos em comparação com 60% nas instalações não especializadas, ressaltando os benefícios da expertise concentrada. As diretrizes harmonizadas de prática clínica apoiam a adoção consistente nas principais economias, sustentando a contribuição da Europa para a receita global.

Cenário Competitivo

O mercado de fibrose pulmonar idiopática exibe concentração moderada: Boehringer Ingelheim e Roche respondem coletivamente por uma proporção considerável, mas não esmagadora, das vendas globais por meio das franquias de nintedanibe e pirfenidona. A dinâmica competitiva está sendo remodelada por disruptores de biotecnologia que avançam com novos mecanismos — o bexotegrast da Pliant Therapeutics tem como alvo as integrinas fundamentais para a ativação de TGF-β e está agora na Fase 2b/3. A deupirifenidona da PureTech Health alcançou 50% menor incidência de eventos gastrointestinais, enfatizando a tolerabilidade como espaço estratégico em branco.

A descoberta assistida por inteligência artificial acelerou os ciclos de geração de candidatos. O INS018_055 da Insilico Medicine, projetado via inteligência artificial para inibir TGF-β1/Smad3, evidencia o papel crescente da química computacional. No âmbito diagnóstico, a aprovação pela FDA em 2024 de um algoritmo de inteligência artificial melhora a precisão da detecção precoce, ampliando indiretamente o contingente tratável e incentivando novos entrantes.

Alianças estratégicas e acordos de opção de aquisição estão cada vez mais presentes no pipeline de transações, distribuindo riscos e ampliando portfólios. As grandes farmacêuticas buscam ativos obtidos externamente que contornem as restrições de tolerabilidade legadas, enquanto empresas menores ganham capacidade de comercialização e infraestrutura global de ensaios clínicos. À medida que os genéricos corroem as receitas das primeiras gerações, os incumbentes se voltam para estratégias de terapia combinada e estudos de dosagem para extensão do ciclo de vida.

Líderes do Setor de Fibrose Pulmonar Idiopática

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd

Horizon Therapeutics plc

Cipla Ltd

FibroGen Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Boehringer Ingelheim anunciou resultados positivos da Fase III para o nerandomilast tanto na FPI quanto na fibrose pulmonar progressiva, demonstrando redução significativa no declínio da capacidade vital forçada em comparação ao placebo, posicionando-o como um potencial novo padrão de cuidado.

- Maio de 2025: A Vicore Pharma apresentou novos dados sobre o buloxibutida (C21) na Conferência Internacional da ATS, demonstrando atividade antifibrótica superior em comparação aos tratamentos existentes, com potente inibição de PRO-C3, um biomarcador de progressão fibrótica.

- Maio de 2025: A Avalyn Pharma apresentou dados clínicos positivos para suas terapias por inalação AP01 (pirfenidona) e AP02 (nintedanibe) na conferência ATS 2025, demonstrando segurança e tolerabilidade melhoradas em comparação às formulações orais.

- Maio de 2025: A GRI Bio apresentou dados pré-clínicos positivos para o GRI-0621, mostrando resolução de inflamação e fibrose em um modelo de fibrose induzida por bleomicina, juntamente com resultados clínicos preliminares promissores da Fase 2a.

Escopo do Relatório Global do Mercado de Fibrose Pulmonar Idiopática

Conforme o escopo do relatório, a fibrose pulmonar idiopática (FPI) refere-se a um tipo de doença pulmonar que causa cicatrizes (fibrose) nos pulmões por razão desconhecida. Com o passar do tempo, essa cicatrização se agrava, tornando difícil respirar fundo, e os pulmões não conseguem absorver oxigênio suficiente. A FPI envolve o interstício (o tecido e o espaço ao redor dos sacos de ar dos pulmões) e não envolve diretamente as vias aéreas ou os vasos sanguíneos.

O mercado de fibrose pulmonar idiopática é segmentado por tipo de medicamento, modo de ação, usuário final e geografia. Com base no tipo de medicamento, o mercado é segmentado em nintedanibe, pirfenidona e outros tipos de medicamentos. Com base no modo de ação, o mercado é segmentado em agentes antifibróticos, inibidores de tirosina quinase e outros modos de ação. Com base nos usuários finais, o mercado é segmentado em hospitais e clínicas, farmácias e outros usuários finais. Com base na geografia, o mercado é segmentado por América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos e tendências estimados de mercado para 17 países nas principais regiões globais. O relatório oferece o valor em USD para os segmentos acima.

| Nintedanibe |

| Pirfenidona |

| Outros Tipos de Medicamentos |

| Agentes Antifibróticos |

| Inibidores de Tirosina Quinase |

| Outros Modos de Ação |

| Oral |

| Parenteral |

| Inalação |

| Hospitais e Clínicas |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Medicamento | Nintedanibe | |

| Pirfenidona | ||

| Outros Tipos de Medicamentos | ||

| Por Modo de Ação | Agentes Antifibróticos | |

| Inibidores de Tirosina Quinase | ||

| Outros Modos de Ação | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Inalação | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fibrose pulmonar idiopática e as perspectivas de crescimento?

O tamanho do mercado de fibrose pulmonar idiopática é de USD 4,68 bilhões em 2026 e está projetado para atingir USD 6,43 bilhões até 2031, crescendo a um CAGR de 6,55%.

Qual região está se expandindo mais rapidamente no mercado de fibrose pulmonar idiopática?

Projeta-se que a Ásia-Pacífico cresça a um CAGR de 8,62% entre 2026 e 2031, devido ao aumento das taxas de diagnóstico, à robusta atividade de ensaios clínicos e à melhoria do reembolso.

Por que as terapias por inalação estão ganhando força?

A inalação administra os medicamentos diretamente ao tecido pulmonar, reduzindo significativamente a exposição sistêmica e os efeitos colaterais gastrointestinais que impulsionam as altas taxas de descontinuação com as formulações orais.

Qual tipo de medicamento lidera atualmente a participação de mercado?

A pirfenidona detinha 43,35% da participação no mercado de fibrose pulmonar idiopática em 2025, embora o nintedanibe esteja avançando rapidamente em razão de seu rótulo mais amplo de DPI fibrosante.

Como os altos custos da terapia estão sendo abordados?

Os fabricantes estão explorando a precificação baseada em valor, lançamentos de genéricos após o vencimento de patentes e programas de assistência ao paciente para ampliar a acessibilidade, especialmente em economias emergentes.

Quais terapias do pipeline poderiam remodelar o cenário competitivo?

O nerandomilast da Boehringer Ingelheim, o admilparant da Bristol Myers Squibb e o inibidor de integrinas bexotegrast da Pliant Therapeutics estão entre os agentes em estágio avançado que podem redefinir o padrão de cuidado caso aprovados.

Página atualizada pela última vez em: