Tamanho e Participação do Mercado de Medicamentos Pulmonares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

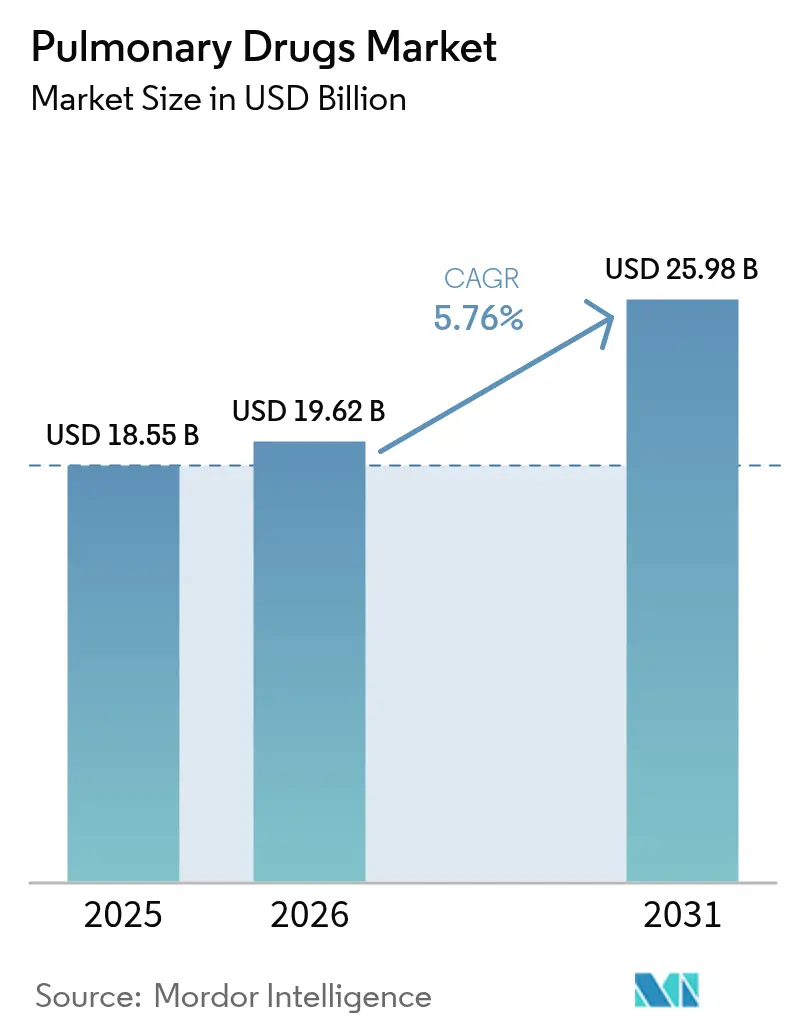

| Tamanho do Mercado (2026) | 19.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Pulmonares por Mordor Intelligence

O tamanho do mercado de medicamentos pulmonares foi avaliado em USD 18,55 bilhões em 2025 e estima-se que cresça de USD 19,62 bilhões em 2026 para atingir USD 25,98 bilhões até 2031, a um CAGR de 5,76% durante o período de previsão (2026-2031). A crescente prevalência de doenças respiratórias, o envelhecimento da população global e a inovação constante em terapias inaladas e biológicas são os principais motores do crescimento. A demanda também acompanha a piora da qualidade do ar, com a Organização Mundial da Saúde relatando que quase todo o mundo vive em áreas que excedem os limites de material particulado[1]Organização Mundial da Saúde, "Poluição do Ar Ambiente: Uma Avaliação Global," who.int. Ao mesmo tempo, as tecnologias de adesão do paciente e os propelentes ecológicos ampliam o apelo dos produtos, enquanto as expirações de patentes estimulam tanto a concorrência genérica quanto as estratégias de gestão do ciclo de vida. A América do Norte lidera a geração de receita, mas a Ásia-Pacífico demonstra maior dinamismo à medida que o acesso à saúde se expande e a poluição urbana se intensifica.

Principais Conclusões do Relatório

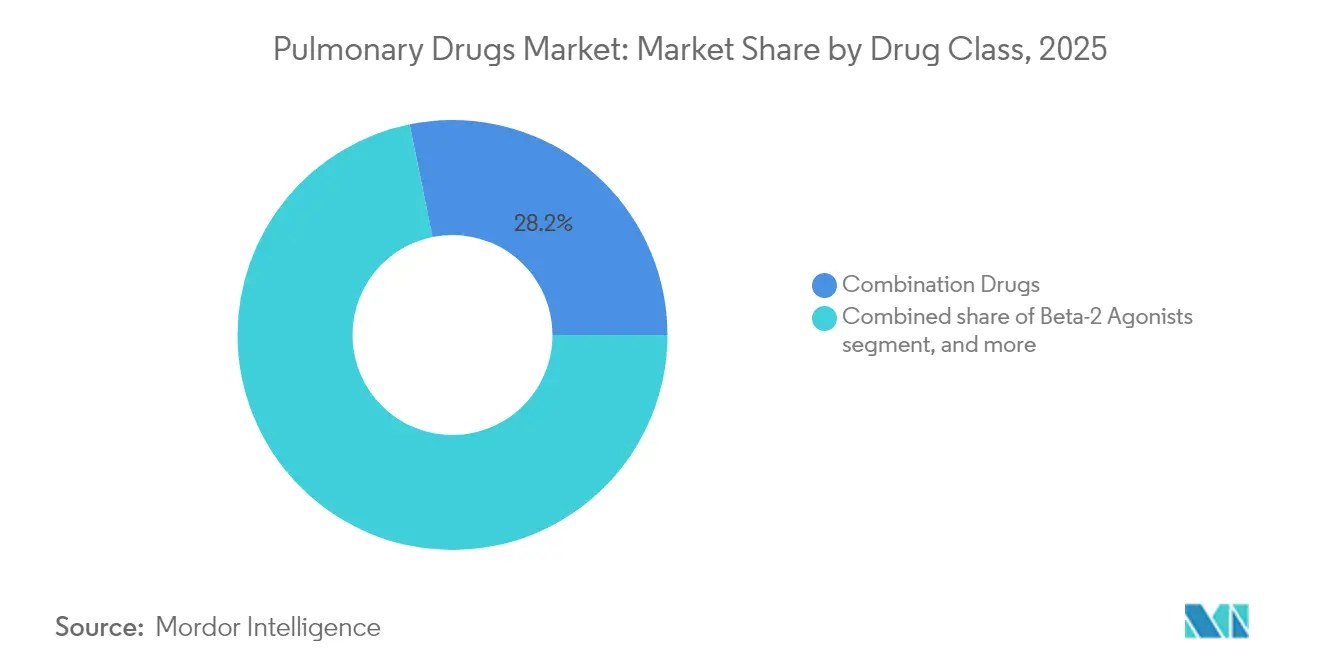

- Por classe de medicamento, os medicamentos combinados lideraram com 28,20% da participação do mercado de medicamentos pulmonares em 2025; espera-se que os anticorpos monoclonais cresçam a um CAGR de 7,42% até 2031.

- Por indicação, a asma representou 42,18% da participação do tamanho do mercado de medicamentos pulmonares em 2025, enquanto a rinite alérgica deve avançar a um CAGR de 8,84% entre 2026-2031.

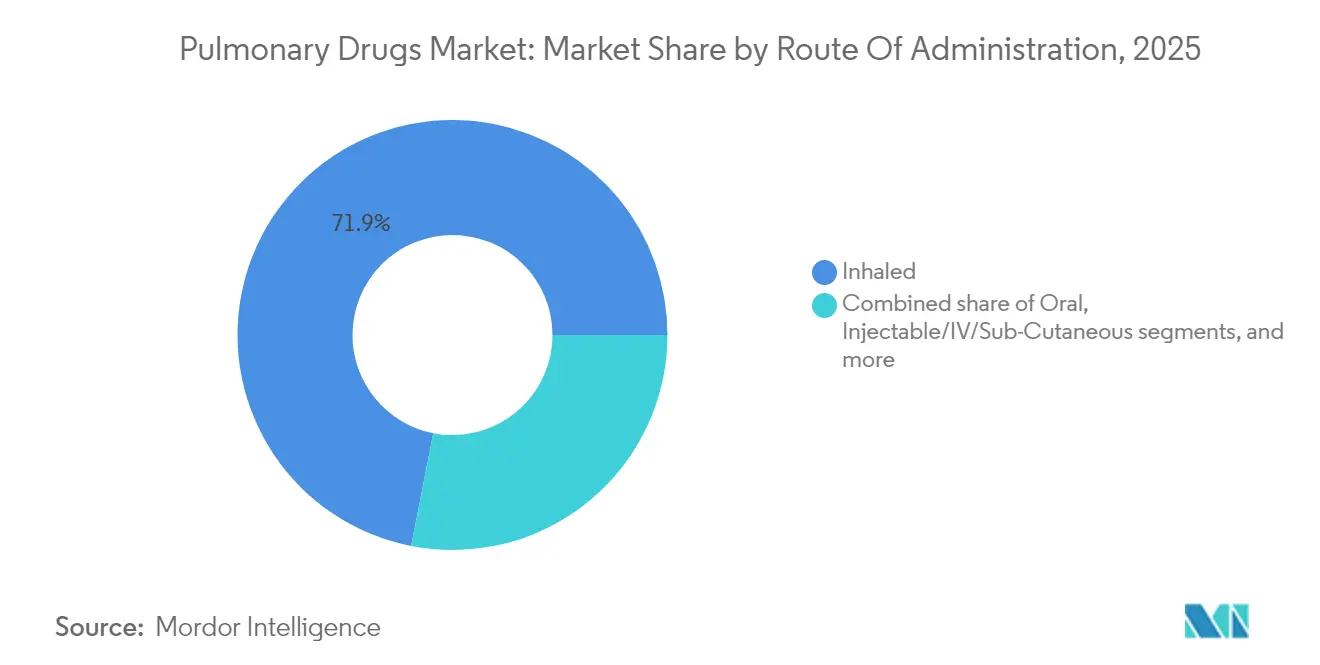

- Por via de administração, os formatos inalados controlaram 71,92% do tamanho do mercado de medicamentos pulmonares em 2025; os produtos intranasais devem expandir-se a um CAGR de 8,63%.

- Por canal de distribuição, as farmácias de varejo detinham 47,88% da participação de receita em 2025; "outros canais" (online, especialidade, direto ao paciente) apresentam o CAGR mais rápido, de 8,39%.

- Por geografia, a América do Norte capturou 38,11% da participação do mercado de medicamentos pulmonares em 2025, enquanto a Ásia-Pacífico está crescendo a um CAGR de 6,46% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Pulmonares

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga de doenças respiratórias | +1.8% | Global, mais forte na Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Crescente Carga de Doenças Respiratórias | +1.2% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Envelhecimento da População Global | +0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Terapias de Inalação | +0.8% | Polos industriais emergentes na Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Aumento dos Fatores de Risco Ambientais | +1.1% | América do Norte e Europa, em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Respiratórias

A poluição do ar impulsiona a crescente morbidade e mortalidade, causando 4,2 milhões de mortes por ano em todo o mundo e respondendo por um quarto das mortes por DPOC. As economias emergentes sentem o impacto mais pesado porque a atividade industrial frequentemente supera a fiscalização regulatória. Os custos econômicos se acumulam por meio da perda de produtividade e do maior uso hospitalar, aumentando a necessidade de gestão farmacológica crônica. A prevalência de DPOC atingiu 12,5 milhões de casos nos Estados Unidos até 2020, com variação marcante por raça e faixa etária[2]Associação Americana do Pulmão, "Tendências de DPOC nos Estados Unidos," lung.org. A demanda resultante alimenta a expansão sustentada do mercado de medicamentos pulmonares à medida que os pagadores priorizam os cuidados preventivos e a redução de exacerbações.

Envelhecimento da População Global

Os adultos mais velhos apresentam elasticidade pulmonar diminuída e resposta imunológica mais fraca, tornando-os propensos a condições respiratórias crônicas. Nos Estados Unidos, 51,4% dos adultos vivem com múltiplas doenças crônicas, e as doenças respiratórias frequentemente se sobrepõem a distúrbios cardiovasculares e metabólicos[3]Centros de Controle e Prevenção de Doenças, "Centro Nacional de Estatísticas de Saúde sobre Condições Crônicas Múltiplas," cdc.gov. Esse padrão de comorbidade incentiva o uso de inaladores de combinação em dose fixa que limitam a carga de comprimidos e simplificam os esquemas terapêuticos. As regiões desenvolvidas já experimentam um envelhecimento populacional acelerado, mas os países emergentes estão seguindo de perto, ampliando o futuro conjunto de pacientes. Essa onda demográfica sustenta o crescimento de volume a longo prazo para o mercado de medicamentos pulmonares.

Avanços Tecnológicos em Terapias de Inalação

Inaladores inteligentes com sensores integrados, como a plataforma aprovada pela FDA da Adherium, permitem que os clínicos monitorem a adesão e adaptem as intervenções em tempo real. Os fabricantes de dispositivos também estão redesenhando os propelentes: uma nova formulação reduz o potencial de aquecimento global em 99,9%, alinhando-se com mandatos ambientais mais rigorosos. Os recursos de conectividade atraem modelos de cuidados remotos, e os dados coletados de dispositivos conectados alimentam análises preditivas que antecipam exacerbações. Embora os caminhos de reembolso permaneçam incertos em alguns mercados, os primeiros adotantes demonstram melhores resultados e menos visitas de emergência, validando o valor clínico da tecnologia.

Adoção Crescente de Terapias Biológicas

Anticorpos monoclonais como o mepolizumabe (aprovado para DPOC em 2025) visam as vias inflamatórias subjacentes em vez de fornecer apenas alívio sintomático gsk.com. A aprovação anterior do dupilumabe para DPOC ampliou o precedente, levando os pagadores a cobrir injetáveis de alto custo para subgrupos específicos de pacientes. A cobertura de patentes para a maioria dos biológicos respiratórios se estende além de 2030, sustentando fluxos de receita estáveis. Os biossimilares eventualmente pressionarão os preços, mas a fabricação complexa e a necessidade de dispositivos de entrega específicos para inalação devem atrasar a concorrência generalizada, traduzindo-se em crescimento robusto a médio prazo para o mercado de medicamentos pulmonares.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estrutura Regulatória Rigorosa | -0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Efeitos Adversos e Preocupações com Segurança | -0.5% | Global | Curto a médio prazo (≤ 4 anos) |

| Escalada de Pressões de Preços e Reembolso | -0.9% | Estados Unidos, Europa, partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expiração de Patentes e Concorrência Genérica | -1.1% | Principalmente mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estrutura Regulatória Rigorosa

A farmacovigilância intensificada prolongou os ciclos de revisão. A FDA recentemente anexou avisos de síndrome de Guillain-Barré às vacinas contra o VSR, sinalizando limiares de risco-benefício mais conservadores para produtos respiratórios. As auditorias de fabricação também se intensificaram; citações de qualidade contra múltiplas plantas de ingredientes ativos causaram paralisações temporárias de produção. Embora tal vigilância proteja os pacientes, ela aumenta os custos de desenvolvimento e pode retardar o lançamento de produtos, afetando particularmente os inovadores menores e os fabricantes de mercados emergentes. As empresas maiores podem se beneficiar de menor entrada competitiva, mas seus gastos com conformidade continuam a crescer.

Expiração de Patentes e Concorrência Genérica

A expiração em 2025 das patentes do inalador de propionato de fluticasona convida a numerosos pedidos abreviados, ecoando a erosão experimentada pelo Advair após o vencimento de suas proteções. A engenharia complexa de dispositivos ainda limita a substituição rápida, mas entradas genéricas bem-sucedidas podem reduzir drasticamente a receita de marcas em questão de meses. Os inovadores empregam táticas de ciclo de vida, como novos propelentes, sensores digitais e indicações expandidas, mas os pagadores examinam os benefícios incrementais. A onda de expirações de curto prazo pesa sobre as perspectivas do setor de medicamentos pulmonares, mesmo que os novos biológicos compensem parcialmente as vendas perdidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: As Terapias Combinadas Mantêm a Liderança de Vendas

Os inaladores combinados geraram 28,20% do tamanho do mercado de medicamentos pulmonares em 2025, reforçando a preferência dos clínicos pelo controle de múltiplos mecanismos da limitação do fluxo aéreo. Produtos de terapia tripla como o Breztri atingiram os endpoints de fase III para asma em 2025, sinalizando oportunidades mais amplas de rótulo e maior penetração no formulário. Os agonistas beta-2 e os anticolinérgicos continuam como componentes fundamentais dentro dessas plataformas de dose fixa, sustentando bases de receita maduras. Os anticorpos monoclonais, embora atualmente menores em volume, registram um CAGR de 7,42%, impulsionados por aprovações em DPOC eosinofílica e asma grave. As monoterapias com corticosteroides enfrentam crescimento modesto à medida que as preocupações com segurança desviam o interesse para biológicos direcionados. Os antileucotrienos e os anti-histamínicos preservam uso de nicho em casos pediátricos e relacionados a alergias, enquanto os agentes em desenvolvimento que visam novos mediadores inflamatórios prenunciam futuros ciclos competitivos. O diversificado arsenal terapêutico ressalta por que o mercado de medicamentos pulmonares permanece competitivo, mas rico em oportunidades.

A dominância da terapia combinada também molda o investimento em fabricação, à medida que as empresas atualizam as linhas de enchimento e acabamento para acomodar recipientes duplos e misturas de pó seco de tripla molécula. Os líderes de marcas se protegem contra a erosão genérica ao agrupar inovações de dispositivos, como contadores de dose e rastreadores de adesão. Enquanto isso, os produtores de anticorpos monoclonais ampliam os biorreatores de uso único para reduzir o risco de contaminação de lotes e cumprir as regras evolutivas de boas práticas de fabricação. A combinação estratégica de inaladores de pequenas moléculas e biológicos injetáveis deixa os compradores equilibrando descontos de formulário, o que por sua vez desloca o poder de contratação para atacadistas bem versados em negociações complexas.

Por Indicação: A Asma Prevalece Enquanto a Rinite Alérgica Ganha Ritmo

A asma contribuiu com 42,18% da participação do mercado de medicamentos pulmonares em 2025 devido à sua alta prevalência e à terapia controladora de longo prazo exigida pelas diretrizes. Os biológicos que abordam a inflamação do Tipo 2 constroem sobre essa base, oferecendo opções de intensificação para doenças não controladas. A DPOC permanece significativa, mas ainda apresenta alta necessidade não atendida de intervenções modificadoras da doença, uma lacuna parcialmente fechada pela aprovação do ensifentrine em 2024. A rinite alérgica avança mais rapidamente, a um CAGR de 8,84%, apoiada por sprays nasais combinados que mesclam atividade anti-histamínica e corticosteroide para alívio rápido dos sintomas. A hipertensão arterial pulmonar exige preços premium apesar do menor número de pacientes, tornando-a desproporcionalmente lucrativa. Os tratamentos para fibrose cística se beneficiam de incentivos para medicamentos órfãos, embora o tamanho geral do mercado de medicamentos pulmonares nesse subsegmento permaneça limitado pela população. Indicações emergentes, como a fibrose pulmonar idiopática, avançam gradualmente à medida que a pesquisa desvenda as vias que impulsionam a fibrose, atraindo financiamento de capital de risco em estágio inicial.

Os padrões de tratamento geográficos diferem: a adoção de biológicos para asma sobe constantemente nos Estados Unidos e na Alemanha, enquanto a adoção do inalador triplo para DPOC supera outros lugares devido a protocolos hospitalares. Na Ásia-Pacífico, o crescimento da terapia para rinite acompanha o aumento da exposição a alérgenos urbanos. Essas nuances regionais levam os fabricantes a adaptar campanhas educacionais, dossiês de reembolso e cadeias de suprimentos, refletindo o cenário de segmentação matizado dentro do mercado de medicamentos pulmonares.

Por Via de Administração: As Plataformas Inaladas Permanecem Dominantes em Meio ao Impulso Nasal

Os produtos inalados representaram 71,92% do tamanho do mercado de medicamentos pulmonares em 2025 porque entregam o medicamento diretamente aos locais da doença e são familiares aos prescritores. Os inaladores de pó seco e os inaladores de dose medida competem em simplicidade, requisitos de fluxo inspiratório e impacto ambiental. O apoio regulatório a propelentes com menor potencial de aquecimento global está acelerando os ciclos de renovação de dispositivos, levando os fornecedores de marcas a relançar moléculas legadas em formatos mais ecológicos. A entrega intranasal, com um CAGR de 8,63%, ganha atenção após a aprovação em 2025 de um spray nasal de epinefrina para anafilaxia pediátrica. As características sem agulha e de início rápido atraem os pacientes, enquanto os pagadores avaliam a compensação de custos proveniente de visitas de emergência evitadas.

As formulações orais mantêm relevância para efeitos sistêmicos quando o depósito nas vias aéreas não é crítico ou quando os pacientes não conseguem coordenar as técnicas de inalador. Os biológicos injetáveis crescem em conjunto com as indicações de anticorpos para asma e DPOC, embora a administração esteja migrando para opções subcutâneas domiciliares para minimizar as visitas à clínica. Modalidades nascentes, como adesivos transdérmicos e terapias gênicas administradas por via pulmonar, permanecem no grupo de "outras vias", onde os sucessos pré-clínicos poderiam redefinir as normas de entrega. O design centrado no paciente e os programas de treinamento de dispositivos influenciam cada vez mais a inclusão no formulário, enfatizando a conveniência ao lado da eficácia dentro do amplo mercado de medicamentos pulmonares.

Por Canal de Distribuição: A Farmácia de Varejo Lidera Durante a Transição Digital

Os pontos de venda de varejo dispensaram 47,88% das vendas de 2025, pois os usuários crônicos dependem dos farmacêuticos de bairro para reabastecimento e aconselhamento. Os programas de gestão da terapia medicamentosa impulsionam a adesão, reduzindo as taxas de exacerbação e reforçando a fidelidade ao canal. As farmácias especializadas, embora menores, crescem rapidamente com base na adoção de biológicos, oferecendo logística de cadeia fria e treinamento de injeção conduzido por enfermeiros. Os hospitais se concentram na terapia de exacerbação aguda e no início de agentes complexos, transitando frequentemente os pacientes para ambientes de varejo ou especializados para manutenção. "Outros canais", como farmácias online e entrega direta ao consumidor, atingem um CAGR de 8,39%, impulsionados pelo crescimento da telessaúde, pela conveniência de pedidos por correio e pela transparência de preços.

A consolidação entre os gestores de benefícios farmacêuticos continua a remodelar o poder de barganha. Os portais de pedidos digitais se integram com os registros eletrônicos de saúde, automatizando as autorizações prévias e acelerando o atendimento. À medida que os modelos omnicanal amadurecem, os fabricantes devem alinhar os termos comerciais entre o varejo físico e o comércio eletrônico, evitando o comércio paralelo e protegendo tanto o volume quanto a integridade dos preços em todo o mercado de medicamentos pulmonares.

Análise Geográfica

A América do Norte reteve 38,11% da receita de 2025, impulsionada pela alta adoção de biológicos e estruturas de reembolso favoráveis. As reformas do Medicare dos EUA para 2025 introduzem preços-teto negociados, aumentando a alavancagem dos pagadores, mas prometendo maior acessibilidade assim que os medicamentos se qualificarem para negociação. As províncias canadenses expandem a cobertura de biológicos, embora as licitações mantenham os preços líquidos sob pressão. A região também impulsiona a inovação em dispositivos, com várias autorizações de novo da FDA para inaladores inteligentes moldando as expectativas clínicas.

A Europa permanece um mercado central caracterizado por cobertura universal e regras rigorosas de custo-efetividade. Alemanha, Reino Unido e França comandam coletivamente a maior fatia dos gastos regionais, sustentados por demografias envelhecidas e fortes políticas ambientais voltadas para a redução das emissões de partículas. As iniciativas pan-europeias simplificam os caminhos de aprovação, facilitando os lançamentos em múltiplos países e encurtando o tempo de chegada ao mercado. No entanto, os mecanismos de preços de referência limitam os preços de tabela elevados, direcionando os fabricantes para contratos baseados em resultados, particularmente para biológicos.

A Ásia-Pacífico registra o CAGR mais rápido, de 6,46%, até 2031. A rápida urbanização e a geração de energia intensiva em carvão pioram as métricas de qualidade do ar, expandindo o conjunto de pacientes. A China investe na produção local de genéricos inalados para reduzir a dependência de importações, embora os biológicos premium ainda dependam do fornecimento multinacional. A indústria doméstica da Índia amplia a produção de inaladores de pó seco, apoiando tanto a exportação quanto a demanda local. As diretrizes japonesas ampliam as indicações para a terapia tripla, estimulando o crescimento das prescrições, enquanto a Austrália financia projetos-piloto de monitoramento remoto para atender pacientes com DPOC em áreas rurais. Os países do Sudeste Asiático melhoram o reembolso, mas a acessibilidade permanece um obstáculo, deixando espaço para estratégias de preços escalonados em todo o mercado de medicamentos pulmonares.

Panorama regulatório

A fiscalização regulatória na área de terapêutica pulmonar está se intensificando nas principais regiões, com as agências dando mais ênfase aos controles de qualidade e desenvolvimento específicos para o setor respiratório. Em maio de 2026, a FDA dos EUA finalizou a orientação Pulmonary Tuberculosis: Developing Drugs for Treatment, oferecendo aos patrocinadores um arcabouço mais claro para programas de desenvolvimento clínico de tuberculose pulmonar e reforçando as expectativas de evidências para dossiês de medicamentos respiratórios.

Na Europa, os requisitos de conformidade pós-autorização e CMC tornaram-se mais procedimentais em 2026. A partir de 15 de janeiro de 2026, novas orientações da Comissão Europeia sobre variações passaram a se aplicar às submissões de alterações de autorização de comercialização, elevando o padrão para a gestão do ciclo de vida de portfólios pulmonares inalados e sistêmicos. Separadamente, a EMA revisou sua diretriz sobre a qualidade farmacêutica de medicamentos de inalação e nasais, com vigência a partir de fevereiro de 2026, aumentando a carga de conformidade para fabricantes de inaladores e sprays nasais à medida que atualizam pacotes de qualidade, justificativas de comparabilidade e documentação de controle de mudanças.

Cenário Competitivo

As grandes multinacionais dominam as faixas de preço médio a alto, aproveitando portfólios de patentes, forças de vendas e experiência regulatória. A AstraZeneca visa uma receita global de USD 80 bilhões até 2030, com as terapias respiratórias como pilar central, sustentadas pelo Breztri, Fasenra e um anticorpo anti-IL-33 em estágio avançado. A GSK expande sua presença em biológicos após a aquisição da Aiolos Bio, complementando a forte adoção do inalador Trelegy e do injetável Nucala. A Sanofi reforça a profundidade em doenças raras por meio de seu acordo com a Inhibrx, posicionando a alfa-1 antitripsina recombinante para ensaios pivotais. Essas aquisições ilustram a dependência de acordos complementares para preencher lacunas no pipeline.

As parcerias em dispositivos inteligentes emergem como um diferencial. A GSK colabora com a Propeller Health para inaladores conectados, enquanto startups digitais menores oferecem painéis de análise para sinalizar a não adesão. No entanto, os obstáculos à comercialização permanecem: a Teva retirou sua linha Digihaler em 2024, citando baixa adoção apesar do feedback positivo sobre a utilidade clínica. Os vencimentos de patentes desencadeiam estratégias defensivas. Os inovadores repatentam mecanismos de dispositivos, buscam extensões pediátricas e investem em propelentes mais ecológicos para justificar novos códigos. Os concorrentes genéricos se concentram em corticosteroides sem patente e broncodilatadores duplos, mas a complexidade da replicação de dispositivos prolonga a entrada no mercado.

Os fabricantes regionais competem em liderança de custos, fornecendo genéricos de marca em mercados emergentes. As organizações indianas de desenvolvimento e fabricação contratual ganham participação em formulações de pó seco, enquanto as empresas chinesas fazem parceria com empresas ocidentais para trabalhos de enchimento e acabamento de anticorpos. As biotecnologias de médio porte se concentram em vias de nicho, como a inibição da elastase de neutrófilos e a modulação de pontos de controle de células T, visando designações de medicamentos órfãos que agilizam a revisão. O financiamento de capital de risco permanece saudável, em parte porque o mercado de medicamentos pulmonares oferece múltiplos subsegmentos com perfis distintos de risco-retorno, equilibrando o custo de escalonamento de anticorpos monoclonais com a economia mais simples dos broncodilatadores de dose fixa.

Líderes do Setor de Medicamentos Pulmonares

GlaxoSmithKline plc

AstraZeneca plc

Boehringer Ingelheim GmbH

Novartis AG

F. Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está nos registros específicos por geografia e em vias de revisão mais rápidas que podem ampliar o acesso a terapias diferenciadas para DPOC e doenças pulmonares raras além dos EUA e da UE. A China é um exemplo: em janeiro de 2026, a Nuance Pharma informou que a National Medical Products Administration aceitou para análise a New Drug Application do Ohtuvayre (ensifentrina) para tratamento de manutenção da DPOC, apontando para uma via regulatória ativa para novas opções de manutenção em uma grande população de pacientes. No Reino Unido, a MHRA aceitou a Marketing Authorization Application da Savara para o MOLBREEVI na proteinose alveolar pulmonar autoimune sob Accelerated Review em abril de 2026, ilustrando um caminho para indicações de nicho em que a escolha terapêutica limitada apoia estratégias comerciais focadas por meio de canais especializados.

A renovação de dispositivos orientada pela sustentabilidade e a resiliência do fornecimento também estão criando espaço para os fabricantes combinarem moléculas respiratórias com plataformas de entrega atualizadas e produção regional. Na Europa, as expectativas relacionadas a propelentes e qualidade dos produtos estão impulsionando os portfólios de inalação em direção a inaladores reformulados e de próxima geração, o que sustenta programas de gestão do ciclo de vida para marcas legadas de asma e DPOC, ao mesmo tempo em que permite diferenciação para novos lançamentos. No lado da oferta, as empresas estão comprometendo capital em capacidades de inalação e esterilidade, incluindo o investimento anunciado pela Chiesi de 430 milhões de euros (2025-2030) vinculado a inaladores de carbono mínimo e produtos biológicos estéreis, fortalecendo a capacidade tanto para terapias inaladas tradicionais quanto para produtos biológicos de maior valor usados em asma grave, subtipos de DPOC e doença pulmonar fibrótica.

Desenvolvimentos recentes do setor

- Abril de 2026: a AstraZeneca anunciou a aprovação pela FDA dos EUA do BREZTRI Aerosphere para tratamento de manutenção da asma em pacientes de 12 anos ou mais. A aprovação expande um inalador de terapia tripla já estabelecido para uma população respiratória mais ampla, fortalecendo o valor do ciclo de vida e o posicionamento em formulários além da DPOC.

- Maio de 2025: uma empresa farmacêutica líder avançou um produto biológico relacionado à DPOC para a Fase 3, sinalizando impulso em terapias anti-inflamatórias direcionadas. O desenvolvimento reforça o foco contínuo em fenótipos eosinofílicos e outros fenótipos inflamatórios na DPOC e tem potencial para diversificar as terapias de próxima geração.

- Setembro de 2024: a Molex concordou em adquirir a Vectura Group para ampliar suas capacidades de administração de medicamentos por inalação. A transação agrega escala e know-how em tecnologia de inalação, apoiando o desenvolvimento e a fabricação de medicamentos respiratórios vinculados a dispositivos, em que o desempenho da entrega é uma alavanca competitiva fundamental.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de medicamentos pulmonares abrange medicamentos de prescrição e de venda livre usados para prevenir, controlar ou revertar distúrbios pulmonares e das vias respiratórias. A demanda é modelada em torno do manejo de doenças respiratórias e do uso clínico rotineiro nas principais regiões.

Exclusões de escopo: este dimensionamento exclui vacinas, agentes diagnósticos e dispositivos autônomos de administração por inalação.

Visão geral da segmentação

- Por Classe de Medicamento

- Agonistas Beta-2

- Agentes Anticolinérgicos

- Corticosteroides Orais e Inalados

- Antileucotrienos

- Anti-histamínicos

- Anticorpos Monoclonais

- Medicamentos Combinados

- Outras Classes de Medicamentos

- Por Indicação

- Asma

- DPOC

- Rinite Alérgica

- Hipertensão Arterial Pulmonar

- Fibrose Cística

- Outras Indicações

- Por Via de Administração

- Inalado

- Oral

- Injetável/IV/Subcutâneo

- Intranasal

- Outras Vias de Administração

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Outros Canais de Distribuição

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual do modelo e manter as premissas realistas antes do início das entrevistas. Consultamos fontes de saúde pública e carga de doenças, como a Organização Mundial da Saúde, os Centros de Controle e Prevenção de Doenças dos EUA (CDC) e publicações do Global Burden of Disease, para estimar as populações de pacientes e compreender os percursos de tratamento para distúrbios pulmonares e das vias respiratórias.

Para fundamentar o lado comercial, também revisamos fontes como os bancos de dados de medicamentos e rotulagem da FDA dos EUA, as atualizações da Agência Europeia de Medicamentos e referências de despesas e reembolsos em saúde nacionais, quando disponíveis. Essas fontes foram complementadas com registros de empresas, apresentações a investidores, relatórios anuais e coberturas de imprensa confiáveis, e depois verificadas com uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes para acompanhar a atividade e o cronograma do pipeline. As fontes aqui listadas são ilustrativas, e muitas outras referências públicas também foram usadas para coletar dados, validar premissas e esclarecer pontos em aberto.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com pessoas que compreendem a demanda e a oferta de terapias respiratórias, incluindo fabricantes, distribuidores, clínicos e participantes do canal farmacêutico. A cobertura foi equilibrada entre APAC, EMEA e Américas, de modo que as diferenças nas taxas de diagnóstico, acesso e adoção pudessem ser normalizadas e depois aplicadas de volta às premissas do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos de alto nível (CXOs): 15% | APAC: 48% |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | EMEA: 31% |

| Players menores: 16% | Gerentes: 51% | Américas: 21% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma construção top-down que relaciona a prevalência de doenças respiratórias e o número de pacientes tratados à adoção de terapias, à combinação típica de regimes e ao custo anualizado por paciente tratado. Esses valores foram então somados entre as regiões. Após a construção da base de demanda, ela foi filtrada por meio das taxas de acesso e diagnóstico, para que o modelo refletisse o que é efetivamente tratado, e não apenas o que é prevalente.

Para manter os totais práticos, corroboramos os resultados com aproximações seletivas de baixo para cima (bottom-up). Isso incluiu a amostragem das principais classes terapêuticas, a aplicação de faixas de preços de referência e a verificação de volumes e combinações por meio de feedback dos canais. Os principais insumos utilizados no modelo incluíram tendências de pacientes com asma e DPOC, participação da via inalada versus não inalada, mudanças na combinação de classes terapêuticas, padrões de preços e genericização, e movimentação do canal farmacêutico entre ambientes hospitalares, de varejo e online. Onde havia lacunas de dados, especialmente para geografias menores ou categorias terapêuticas menos visíveis, foram aplicados indicadores substitutos e referências de mercados vizinhos, ajustados posteriormente durante chamadas de acompanhamento.

Para a previsão, foi utilizada análise de cenários com listas curtas de fatores acordados durante as entrevistas, como expansão do diagnóstico, mudanças terapêuticas orientadas por diretrizes e o ritmo de aprovações de novos produtos. O caminho final foi selecionado após a verificação de seu alinhamento com as condições esperadas de acesso e precificação.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações, de modo que os resultados permanecessem consistentes com os sinais reais do mercado. Comparamos os resultados com indicadores independentes, como taxas regionais de tratamento, cronograma de lançamentos e tendências direcionais de preços, e reformulamos as premissas quando o crescimento ou a combinação implícitos pareciam incomuns.

Antes da aprovação final, o modelo e as premissas passam por revisões analíticas passo a passo, e os respondentes são recontatados quando surgem grandes variações em um país, classe terapêutica ou divisão de canais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes aprovações, mudanças de política ou movimentos acentuados de preços. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível.

Comparação da estimativa de mercado de medicamentos pulmonares da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para medicamentos pulmonares frequentemente não coincidem porque o limite do que conta como medicamento pulmonar não é consistente, e porque as premissas de precificação e canal são tratadas de forma diferente. As diferenças também vêm do fato de uma estimativa ser construída a partir de pacientes tratados e combinação de terapias, ou a partir de valores de vendas do lado do fabricante.

Ao acompanhar as divisões por via de administração, combinação de terapias e populações de pacientes tratados, a Mordor Intelligence mantém o valor vinculado ao consumo de medicamentos para distúrbios respiratórios e mantém dispositivos de administração autônomos, vacinas e diagnósticos fora dos itens de mercado contabilizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,55 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 58,40 bilhões de USD (2025) | Utiliza um enquadramento terapêutico mais amplo que pode incluir categorias respiratórias adjacentes além do consumo de medicamentos pulmonares, e a base de preços é menos claramente separada por via, regime e canal, o que eleva os totais. |

| Editora de Pesquisa do Setor B | 56,60 bilhões de USD (2026) | Utiliza um ano-base diferente e uma definição mais ampla que parece mais próxima de uma agregação de vendas do lado do fabricante, o que pode capturar valores de saída de fábrica e serviços relacionados, em vez de construções baseadas na demanda tratada. |

A diferença entre as fontes decorre principalmente de escolhas de escopo e da forma como os volumes e os preços são construídos, especialmente em relação a categorias adicionais e à contabilização do lado das vendas versus do lado da demanda. Com as etapas mantidas explícitas, os usuários podem rastrear o valor até a população de pacientes, a adoção e os insumos de precificação, e ver onde os ajustes foram feitos após as verificações de validação.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos pulmonares?

O mercado de medicamentos pulmonares está avaliado em USD 19,62 bilhões em 2026.

Com que velocidade se espera que o mercado de medicamentos pulmonares cresça?

O mercado deve expandir-se a um CAGR de 5,76%, atingindo USD 25,98 bilhões até 2031.

Qual classe de medicamento detém a maior participação no mercado de medicamentos pulmonares?

Os inaladores combinados lideram com 28,20% de participação em 2025.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 6,46%, superando outras regiões.

Por que os biológicos estão ganhando força nos cuidados respiratórios?

Os anticorpos monoclonais fornecem controle direcionado da inflamação e obtiveram aprovações recentes para asma grave e DPOC, impulsionando um CAGR de 7,42% para este segmento.

Como os inaladores inteligentes estão influenciando os resultados dos pacientes?

Os inaladores conectados monitoram a adesão em tempo real, permitem intervenções baseadas em dados e demonstraram taxas reduzidas de exacerbação em programas de primeiros adotantes.

Página atualizada pela última vez em: