Tamanho e Participação do Mercado de Doença Pulmonar Intersticial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.53% CAGR |

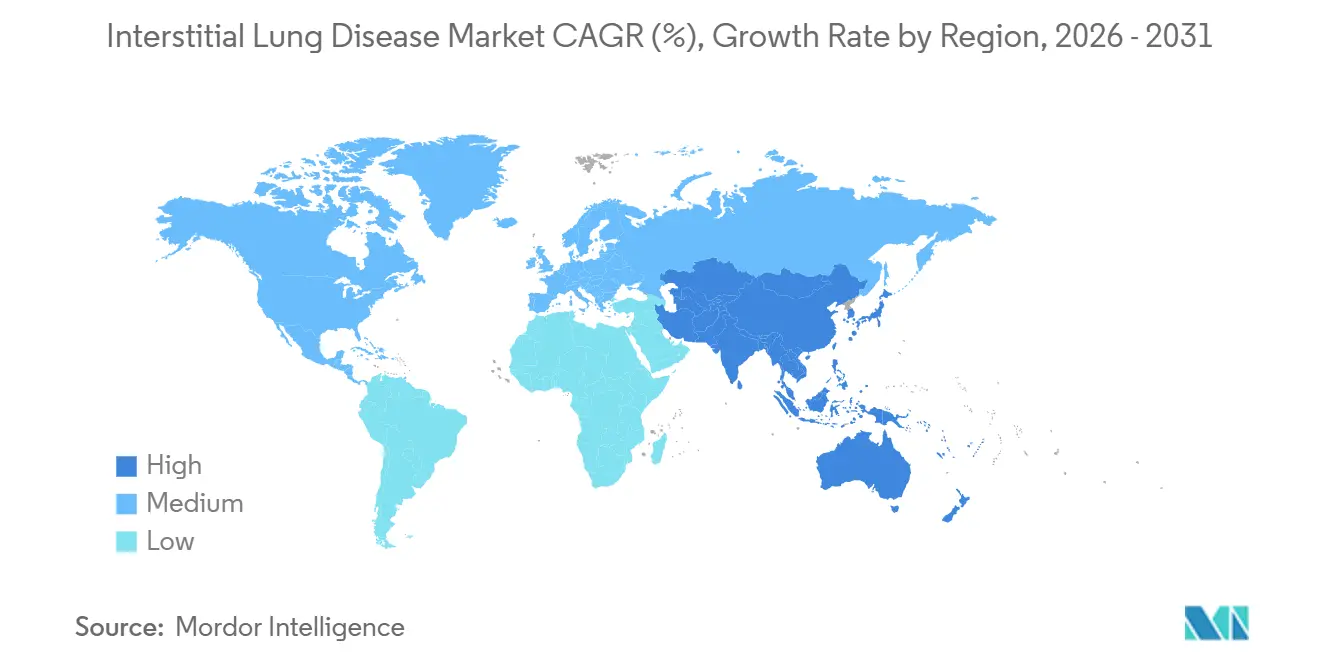

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Doença Pulmonar Intersticial por Mordor Intelligence

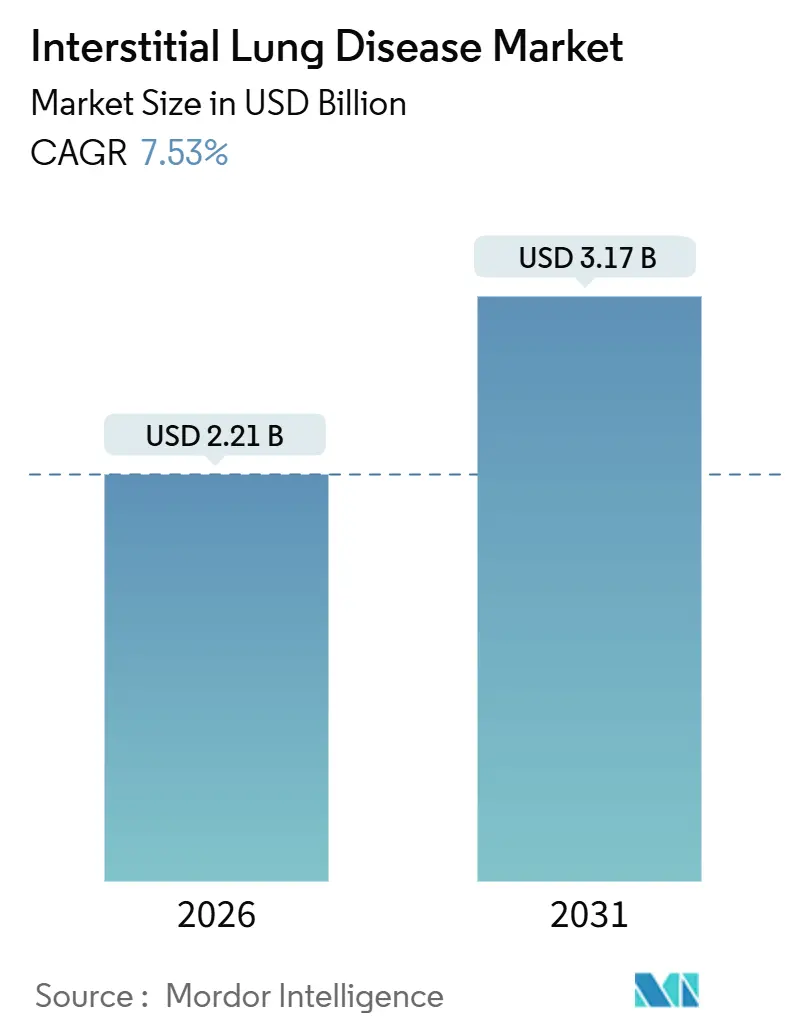

O tamanho do Mercado de Doença Pulmonar Intersticial é estimado em USD 2,21 bilhões em 2026, e espera-se que atinja USD 3,17 bilhões até 2031, a um CAGR de 7,53% durante o período de previsão (2026-2031).

A expansão do mercado é sustentada pela aprovação nos Estados Unidos, em outubro de 2025, do nerandomilast, a primeira terapia inovadora para fibrose pulmonar idiopática em mais de 10 anos, que rompe o duopólio de longa data entre pirfenidona e nintedanibe e sinaliza maior opcionalidade terapêutica para o tratamento da fibrose progressiva. Ao mesmo tempo, os lançamentos de genéricos europeus do nintedanibe em 2024-2025 aceleraram a erosão de preços, forçando os incumbentes a recalibrar contratos baseados em valor, enquanto os biológicos mantêm um status premium por meio de eficácia demonstrada em fenótipos de origem autoimune. A rápida adoção de inteligência artificial em tomografia computadorizada de alta resolução e a proliferação de dispositivos portáteis de função pulmonar encurtam os prazos de diagnóstico, atraindo investimentos para ecossistemas integrados de software de imagem. Por fim, a oxigenoterapia domiciliar e a oximetria habilitada por Bluetooth estão ajudando a estabilizar pacientes fora dos hospitais, ampliando a base endereçável dos fabricantes de dispositivos e reformulando as estratégias de contenção de custos dos pagadores.

Principais Conclusões do Relatório

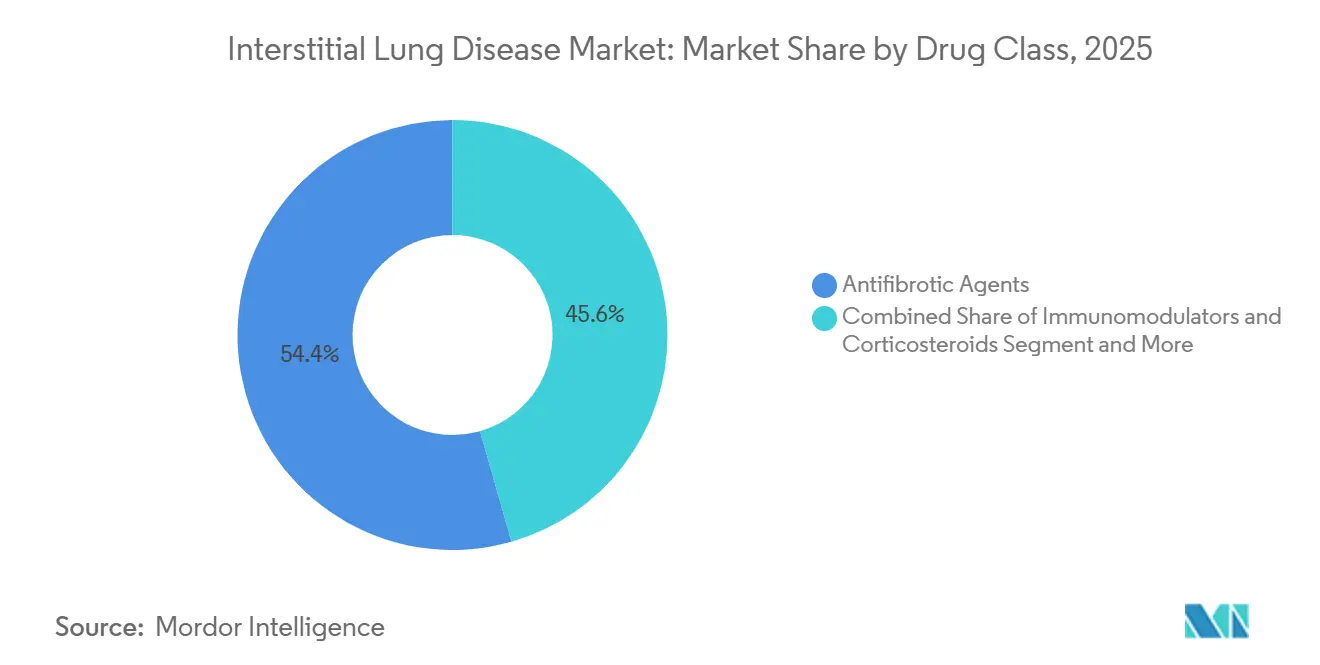

- Por classe de medicamento, os agentes antifibróticos lideraram com 54,43% da participação do mercado de doença pulmonar intersticial em 2025, enquanto os biológicos e terapias direcionadas avançam a um CAGR de 9,54% até 2031.

- Por tipo de doença, a fibrose pulmonar idiopática representou 42,45% do tamanho do mercado de doença pulmonar intersticial em 2025, enquanto a DPI associada à esclerose sistêmica deve expandir a um CAGR de 9,44% até 2031.

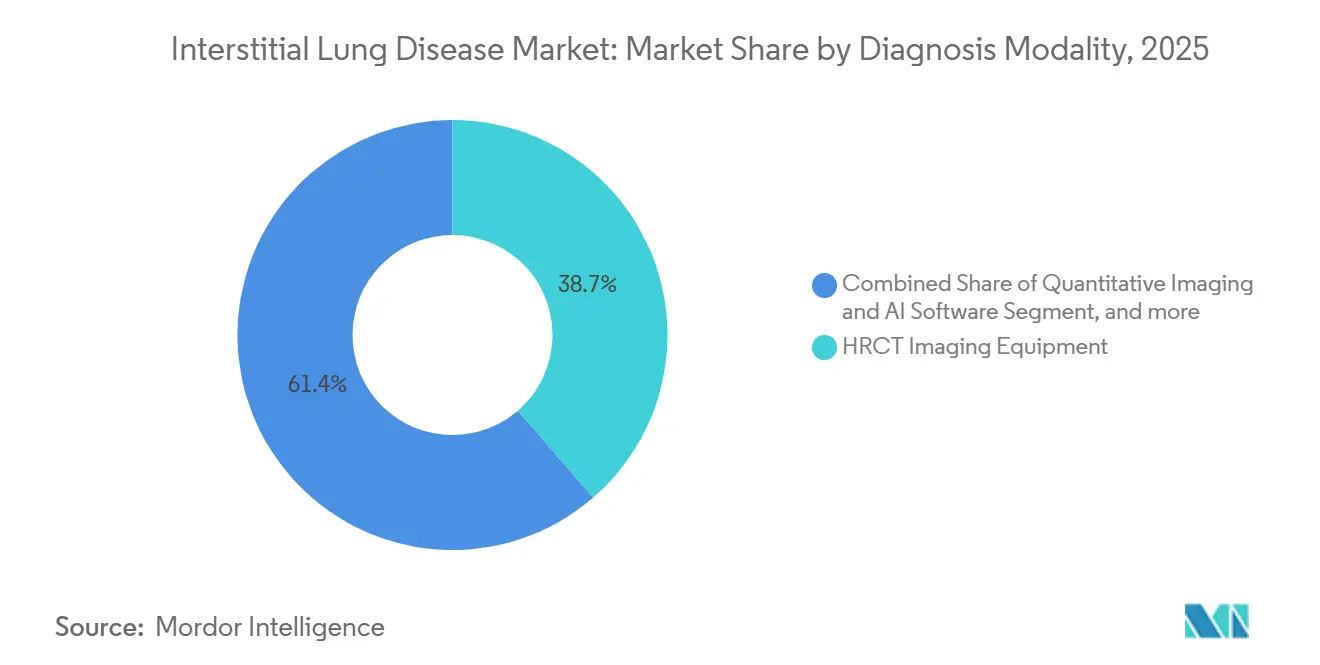

- Por modalidade de diagnóstico, os equipamentos de TCAR capturaram 38,65% da participação de receita em 2025; os dispositivos de teste de função pulmonar registram um CAGR de 9,65% durante o período de previsão.

- Por usuário final, os hospitais detinham 55,64% da participação do mercado de doença pulmonar intersticial em 2025, e os ambientes de cuidados domiciliares devem crescer a um CAGR de 10,23% até 2031.

- Por geografia, a América do Norte representou 42,56% da participação do mercado de doença pulmonar intersticial em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Doença Pulmonar Intersticial

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Pulmonares Intersticiais | +1.8% | Global, pronunciada na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Crescimento da População Geriátrica Suscetível à Fibrose Pulmonar | +1.5% | América do Norte, Europa, Japão, China | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Imagem de Alta Resolução e Análise por Inteligência Artificial | +1.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Pipeline de Terapias Antifibróticas Modificadoras da Doença | +1.4% | Global, aprovações regulatórias concentradas nos EUA e na UE | Médio prazo (2-4 anos) |

| Aumento da Conscientização e Diagnóstico Multidisciplinar Precoce | +0.9% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Incentivos Regulatórios, Incluindo Designações de Medicamentos Órfãos e Aprovações por Via Rápida | +0.7% | EUA e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Pulmonares Intersticiais

Dados de registros da Inglaterra mostraram que os diagnósticos de fibrose pulmonar idiopática dobraram para 6,1 por 100.000 habitantes entre 2008 e 2018, uma tendência que persistiu até 2024 à medida que algoritmos refinados reclassificaram padrões anteriormente não atribuídos. As DPIs associadas à esclerose sistêmica e à artrite reumatoide também compartilham curvas de demanda sobrepostas, pois as clínicas de reumatologia agora realizam triagem rotineira com TCAR e lavagem broncoalveolar. Comitês multidisciplinares integram dados de radiologia, patologia e clínica, melhorando a precisão da reclassificação e aumentando a prevalência tratada. A pneumonite de hipersensibilidade ganhou visibilidade após a adoção generalizada de questionários padronizados de exposição e perfis de linfócitos. Em conjunto, a melhor identificação de casos e o crescimento real da incidência sustentam ganhos de volume de dígito médio único, independentemente de medicamentos inovadores.

Crescimento da População Geriátrica Suscetível à Fibrose Pulmonar

A idade permanece o principal fator de risco, com 73% dos diagnósticos de fibrose pulmonar no registro do Reino Unido ocorrendo após os 70 anos. A Organização das Nações Unidas projeta que o coorte global com 65 anos ou mais atingirá 1,6 bilhão até 2050, criando um grande reservatório de pulmões de alto risco. A curva de envelhecimento acelerado do Japão levou à aprovação precoce da pirfenidona em 2008, demonstrando como a pressão demográfica pode remodelar as prioridades regulatórias. A China superará 400 milhões de adultos mais velhos até 2035, mas tem capacidade limitada de subespecialidade fora das cidades de primeiro nível, posicionando a telessaúde e os diagnósticos portáteis como alavancas críticas de acesso. Desequilíbrios semelhantes entre demanda e oferta de especialistas favorecem modelos de monitoramento remoto e triagem habilitada por inteligência artificial.

Avanços Tecnológicos em Imagem de Alta Resolução e Análise por Inteligência Artificial

Redes neurais convolucionais treinadas em TCAR atingem 94% de precisão na diferenciação de padrões de fibrose, equiparando-se a radiologistas especialistas[1]Nature Medicine, "Inteligência Artificial para Reconhecimento de Padrões em TCAR," nature.com. O LungPrint da VIDA Diagnostics quantifica a extensão da fibrose e fornece endpoints objetivos para patrocinadores de ensaios clínicos e pneumologistas. O AI-Rad Companion da Siemens gera automaticamente relatórios pulmonares estruturados em minutos, reduzindo gargalos em hospitais comunitários. O Spectral CT 7500 da Philips reduz a dose de radiação enquanto preserva detalhes críticos de faveolamento, permitindo vigilância longitudinal com menor risco de segurança. Essas ferramentas deslocam o valor da interpretação manual para pacotes integrados de software de imagem que aceleram o tempo até o tratamento.

Expansão do Pipeline de Terapias Antifibróticas Modificadoras da Doença

O nerandomilast reduziu o declínio anual da capacidade vital forçada em 64 mL em um ensaio clínico fundamental e obteve aprovação da FDA em outubro de 2025. O bexotegrast da Pliant, um inibidor da integrina αvβ6, demonstrou engajamento do alvo e perfil de segurança favorável e entrou nos ensaios clínicos de Fase 3 para fibrose pulmonar idiopática em 2026. O anticorpo anti-CTGF da FibroGen, o pamrevlumab, apresenta sinais de eficácia mistos, mas ainda aborda uma necessidade não atendida para um mecanismo de combate à fibrose progressiva. A indicação do tocilizumab para DPI associada à esclerose sistêmica valida a inibição da IL-6 fora da reumatologia. A diversidade mecanística aumenta as perspectivas de futuros regimes de combinação e sustenta o financiamento contínuo de capital de risco, apoiado por incentivos de medicamentos órfãos e inovadores que encurtam os ciclos de desenvolvimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Medicamentos Antifibróticos e Procedimentos Diagnósticos | -1.1% | Global, mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Centros Especializados em DPI em Mercados Emergentes | -0.8% | Ásia-Pacífico (excluindo Japão e Coreia do Sul), Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Efeitos Gastrointestinais Adversos que Levam à Descontinuação do Tratamento | -0.6% | Global, acentuado em populações idosas em polifarmácia | Curto prazo (≤ 2 anos) |

| Ausência de Terapias Curativas Apesar do Progresso no Pipeline | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Medicamentos Antifibróticos e Procedimentos Diagnósticos

A pirfenidona e o nintedanibe excedem individualmente USD 94.000 em custo anual de aquisição nos EUA, figurando entre os medicamentos crônicos de maior preço[2]American Journal of Respiratory and Critical Care Medicine, "Custo e Adesão na Terapia Antifibrótica," atsjournals.org. A cobertura pela Parte D do Medicare vem com copagamentos anuais de USD 3.000 a 8.000, criando toxicidade financeira que impulsiona a não adesão apesar do seguro. Estudos de custo-efetividade frequentemente citam razões incrementais superiores a USD 150.000 por QALY, excedendo os limites dos pagadores na maioria dos sistemas de saúde. Embora os genéricos europeus tenham reduzido os preços do nintedanibe em até 40%, as patentes nos EUA atrasam o alívio doméstico até 2027. A vigilância por TCAR, com preço entre USD 500 e 1.500 por exame, adiciona um ônus cumulativo quando realizada em série, especialmente para populações sem seguro[3]RSNA Radiology, "Ônus Econômico da TCAR em Série," rsna.org. Os altos custos criam um mercado global de dois níveis, no qual pacientes segurados em economias desenvolvidas recebem tratamento, enquanto pacientes em mercados emergentes permanecem sem tratamento ou dependem de corticosteroides, apesar de sua eficácia limitada.

Disponibilidade Limitada de Centros Especializados em DPI em Mercados Emergentes

A Índia abriga menos de 50 unidades multidisciplinares de DPI para uma população de 1,4 bilhão de habitantes, forçando deslocamentos de longa distância para avaliações diagnósticas. As províncias rurais chinesas também carecem de infraestrutura de TCAR, concentrando a expertise em Pequim, Xangai e Guangzhou. A escassez na África Subsaariana é ainda mais grave: a África do Sul opera menos de 10 clínicas dedicadas, e a maioria dos países vizinhos não possui nenhuma. A telemedicina adotada durante a pandemia de COVID-19 provou ser conceitualmente valiosa, mas as lacunas de reembolso em mercados emergentes limitam a implantação sustentável. A densidade insuficiente de especialistas também restringe o recrutamento para ensaios clínicos, retardando as aprovações regionais e perpetuando as disparidades de acesso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Biológicos Ganham Impulso sobre os Antifibróticos Estabelecidos

Os agentes antifibróticos entregaram 54,43% da participação do mercado de doença pulmonar intersticial em 2025, ancorados pelo status de reembolso da pirfenidona e do nintedanibe nas principais economias. No entanto, os biológicos e as pequenas moléculas direcionadas devem crescer a um CAGR de 9,54%, o mais alto entre as classes, impulsionados por aprovações como o tocilizumab para DPI associada à esclerose sistêmica e a entrada do nerandomilast no segmento idiopático.

A erosão por genéricos na Europa e os iminentes vencimentos de patentes nos EUA pressionam as margens dos antifibróticos, enquanto as terapias de precisão comandam preços premium justificados por resultados superiores específicos ao mecanismo. Imunomoduladores como o micofenolato são usados fora da bula, mas carecem de expansão formal do rótulo, limitando o potencial de crescimento. Oxigênio e outros produtos de cuidados de suporte seguem as tendências de prescrição, mas geram menor receita por paciente. À medida que as políticas dos pagadores se inclinam para cobertura definida por biomarcadores, os fabricantes com portfólios direcionados estão posicionados para uma adoção mais rápida.

Por Tipo de Doença: DPIs Associadas a Doenças Autoimunes Aceleram com Expansões de Indicação

A fibrose pulmonar idiopática contribuiu com 42,45% do tamanho do mercado de doença pulmonar intersticial em 2025, refletindo sua maior prevalência e a adoção de terapias orientadas por diretrizes. A DPI associada à esclerose sistêmica, no entanto, está prevista para um CAGR de 9,44% até 2031, impulsionada pela aprovação do tocilizumab e pela contínua ampliação da bula do nintedanibe.

A DPI associada à artrite reumatoide e a DPI associada à dermatomiosite permanecem com necessidades não atendidas; a ausência de medicamentos aprovados deixa uma oportunidade considerável para biológicos direcionados. A pneumonite de hipersensibilidade fibrótica crônica está gradualmente transitando da evitação de antígenos para o manejo farmacológico, à medida que o uso antifibrótico fora da bula se torna generalizado. Fenótipos raros, como a fibrose associada à sarcoidose, se beneficiam de incentivos para medicamentos órfãos, atraindo desenvolvedores menores para nichos estreitos, mas lucrativos.

Por Modalidade de Diagnóstico: Plataformas de Monitoramento Não Invasivo Ganham Terreno

Os equipamentos de TCAR geraram 38,65% da receita do segmento em 2025, mas os ciclos de substituição em mercados ocidentais maduros moderam o crescimento unitário. Os dispositivos de teste de função pulmonar devem crescer a um CAGR de 9,65%, impulsionados por espirometria portátil e dispositivos de capacidade de difusão que se encaixam nos fluxos de trabalho de telessaúde.

O software de inteligência artificial quantitativo é cada vez mais agrupado com hardware de imagem, deslocando o valor das interpretações por exame para análises por assinatura. Embora a biópsia tecidual permaneça o critério de desempate em diagnósticos ambíguos, o perfil de segurança favorável da criobiópsia em comparação com os métodos cirúrgicos está ampliando sua adoção em hospitais acadêmicos. Biomarcadores sanguíneos podem em breve permitir a triagem na atenção primária, mas é necessária clareza sobre o reembolso antes da comercialização.

Por Usuário Final: Cuidados Domiciliares Deslocam o Equilíbrio em Relação aos Hospitais

Os hospitais capturaram 55,64% do tamanho do mercado de doença pulmonar intersticial em 2025, pois as exacerbações agudas e os diagnósticos iniciais permanecem centrados em estabelecimentos de saúde. Os ambientes de cuidados domiciliares devem expandir a um CAGR de 10,23%, refletindo os incentivos dos pagadores para gerenciar pacientes estáveis remotamente com concentradores de oxigênio e oxímetros com Bluetooth.

As clínicas pulmonares especializadas associadas a centros acadêmicos atendem coortes de alta complexidade que se beneficiam do acesso a ensaios clínicos e capacidades de infusão. Os centros de imagem independentes desfrutam de demanda estável por TCAR, mas enfrentam pressão nas margens à medida que a inteligência artificial reduz as taxas de interpretação. Os institutos de pesquisa e as organizações de pesquisa contratada são contribuintes modestos de receita, mas vitais para a execução de ensaios clínicos à medida que o pipeline se diversifica.

Análise Geográfica

A América do Norte deteve 42,56% da participação de mercado em 2025, apoiada pela cobertura da Parte D do Medicare, mais de 100 comitês multidisciplinares de DPI e vias regulatórias da FDA que agilizam novas aprovações. Os altos preços dos medicamentos inflacionam a receita por paciente, enquanto a adoção de inteligência artificial em hospitais comunitários acelera o diagnóstico. O Canadá negocia preços de tabela mais baixos enquanto expande o reembolso de biológicos para DPI associada à esclerose sistêmica, reduzindo as lacunas de acesso em relação aos Estados Unidos. Os hospitais privados do México oferecem cuidados avançados a populações seguradas, mas a penetração nacional permanece limitada pelos modelos de pagamento direto.

A Europa apresenta um mosaico de reembolsos: a Alemanha oferece acesso rápido após a autorização da Agência Europeia de Medicamentos, enquanto o Instituto Nacional de Excelência em Saúde e Cuidados do Reino Unido submete os novos entrantes a uma rigorosa avaliação de custo-efetividade. O nintedanibe genérico reduziu os preços europeus em até 40%, pressionando as margens das marcas, mas aumentando o volume em sistemas de saúde sensíveis a custos. As nações da Europa Oriental enfrentam dificuldades com infraestrutura limitada para DPI, apesar da carga progressiva da doença, ressaltando a necessidade de capacitação pan-regional e soluções de telediagnóstico.

A Ásia-Pacífico deve crescer a um CAGR de 8,54% à medida que a China expande os programas de subespecialidade pulmonar e o setor privado da Índia atende à demanda diagnóstica não atendida. A adoção precoce de antifibróticos no Japão e as políticas geriátricas proativas mantêm o gerenciamento da prevalência à frente dos pares regionais. As cidades de segundo nível da China e as províncias rurais carecem de cobertura de TCAR, portanto, a espirometria portátil e as plataformas de teleconsulta são fundamentais para a captura de mercado. A Austrália e a Coreia do Sul espelham os padrões de reembolso ocidentais, mas têm bases de pacientes menores.

Cenário Competitivo

Boehringer Ingelheim e Roche/Genentech juntos controlam aproximadamente 60-70% da receita global de antifibróticos e biológicos, ancorando um mercado que permanece moderadamente concentrado. Os genéricos europeus da Accord e da Viatris aceleraram a concorrência de preços, mas ainda não afetaram os EUA devido à cobertura de patentes até 2027.

Biotecnologias menores, como Pliant Therapeutics e FibroGen, buscam programas específicos de mecanismo e normalmente estabelecem parcerias para comercialização em estágio avançado ou direitos fora dos EUA. Os fornecedores de imagem — incluindo Siemens Healthineers, Philips e VIDA Diagnostics — competem na integração de inteligência artificial, oferecendo modelos de assinatura alinhados com os orçamentos de despesas operacionais dos hospitais.

As oportunidades de espaço em branco se concentram em DPIs associadas a doenças autoimunes, dispositivos de monitoramento domiciliar e biomarcadores sanguíneos. Os incentivos regulatórios tornam os mercados de nicho específicos por fenótipo economicamente viáveis para entrantes apoiados por capital de risco, sugerindo que o mercado de doença pulmonar intersticial se fragmentará em clusters focados em indicações, em vez de se reconsolidar sob alguns poucos portfólios amplos.

Líderes do Setor de Doença Pulmonar Intersticial

Boehringer Ingelheim

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Koninklijke Philips N.V.

United Therapeutics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Os comprimidos JASCAYD (nerandomilast) da Boehringer Ingelheim foram aprovados pela Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) como opção de tratamento oral para fibrose pulmonar idiopática (FPI) em pacientes adultos.

- Agosto de 2025: A PureTech Health plc, uma empresa de bioterapêuticos em estágio clínico dedicada a transformar a vida de pacientes com doenças devastadoras, lançou uma nova entidade, a Celea Therapeutics. A missão da Celea é fornecer terapias que transformem a vida de pessoas com doenças respiratórias graves.

- Maio de 2023: A Bellerophon Therapeutics LLC conclui o estudo de Fase 3 para medicamento destinado à doença pulmonar intersticial fibrótica.

Escopo do Relatório Global do Mercado de Doença Pulmonar Intersticial

De acordo com o escopo do relatório, a doença pulmonar intersticial (DPI) refere-se a um grupo de distúrbios pulmonares caracterizados por inflamação e cicatrização do tecido intersticial, que envolve os alvéolos. Isso leva à redução da elasticidade pulmonar, comprometimento da troca gasosa e dificuldades respiratórias progressivas. As causas podem incluir exposições ambientais, doenças autoimunes ou fatores idiopáticos.

O Mercado de Doença Pulmonar Intersticial é Segmentado por Classe de Medicamento (Agentes Antifibróticos, Imunomoduladores e Corticosteroides, Biológicos e Terapias Direcionadas, Oxigênio e Cuidados de Suporte e Outras Classes de Medicamentos), Tipo de Doença (Fibrose Pulmonar Idiopática, DPI Associada à Esclerose Sistêmica, DPI Associada à Artrite Reumatoide, Pneumonite de Hipersensibilidade e Outros Tipos de Doença), Modalidade de Diagnóstico (Equipamentos de Imagem por TCAR, Imagem Quantitativa e Software de Inteligência Artificial, Dispositivos de Teste de Função Pulmonar, Biomarcadores Sanguíneos e Biópsia Pulmonar), Usuário Final (Hospitais, Clínicas Pulmonares Especializadas, Centros de Imagem Diagnóstica, Ambientes de Cuidados Domiciliares e Institutos de Pesquisa e Organizações de Pesquisa Contratada) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Agentes Antifibróticos |

| Imunomoduladores e Corticosteroides |

| Biológicos e Terapias Direcionadas |

| Oxigênio e Cuidados de Suporte |

| Outras Classes de Medicamentos |

| Fibrose Pulmonar Idiopática (FPI) |

| DPI Associada à Esclerose Sistêmica |

| DPI Associada à Artrite Reumatoide |

| Pneumonite de Hipersensibilidade |

| Outros Tipos de Doença |

| Equipamentos de Imagem por TCAR |

| Imagem Quantitativa e Software de Inteligência Artificial |

| Dispositivos de Teste de Função Pulmonar |

| Biomarcadores Sanguíneos |

| Biópsia Pulmonar (Cirúrgica e Criobiópsia) |

| Hospitais |

| Clínicas Pulmonares Especializadas |

| Centros de Imagem Diagnóstica |

| Ambientes de Cuidados Domiciliares |

| Institutos de Pesquisa e Organizações de Pesquisa Contratada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Agentes Antifibróticos | |

| Imunomoduladores e Corticosteroides | ||

| Biológicos e Terapias Direcionadas | ||

| Oxigênio e Cuidados de Suporte | ||

| Outras Classes de Medicamentos | ||

| Por Tipo de Doença | Fibrose Pulmonar Idiopática (FPI) | |

| DPI Associada à Esclerose Sistêmica | ||

| DPI Associada à Artrite Reumatoide | ||

| Pneumonite de Hipersensibilidade | ||

| Outros Tipos de Doença | ||

| Por Modalidade de Diagnóstico | Equipamentos de Imagem por TCAR | |

| Imagem Quantitativa e Software de Inteligência Artificial | ||

| Dispositivos de Teste de Função Pulmonar | ||

| Biomarcadores Sanguíneos | ||

| Biópsia Pulmonar (Cirúrgica e Criobiópsia) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Pulmonares Especializadas | ||

| Centros de Imagem Diagnóstica | ||

| Ambientes de Cuidados Domiciliares | ||

| Institutos de Pesquisa e Organizações de Pesquisa Contratada | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de doença pulmonar intersticial deve crescer até 2031?

Projeta-se que se expanda a um CAGR de 7,53%, passando de USD 2,21 bilhões em 2026 para USD 3,17 bilhões até 2031.

Quais classes de medicamentos estão crescendo mais rapidamente?

Os biológicos e as pequenas moléculas direcionadas lideram com um CAGR de 9,54% devido a aprovações como tocilizumab e nerandomilast.

Por que os ambientes de cuidados domiciliares estão atraindo investimentos?

Concentradores de oxigênio portáteis e oximetria remota permitem que pacientes estáveis sejam monitorados fora dos hospitais, sustentando um CAGR de 10,23% para o segmento de cuidados domiciliares.

Quais regiões apresentam o maior potencial de crescimento?

A Ásia-Pacífico apresenta a expansão regional mais rápida, com um CAGR de 8,54%, impulsionada por melhorias de infraestrutura na China e na Índia.

Como os genéricos estão influenciando os custos das terapias?

O nintedanibe genérico reduziu os preços europeus em até 40%, criando pressão de preços sobre os antifibróticos de marca enquanto amplia o acesso.

Quais necessidades não atendidas permanecem para os pacientes?

Opções curativas são escassas, e muitos pacientes descontinuam a terapia devido a efeitos colaterais gastrointestinais, destacando a necessidade de tratamentos mais bem tolerados ou que revertam a doença.

Página atualizada pela última vez em: