Tamanho e Participação do Mercado de Patinetes Elétricos na China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 12.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Patinetes Elétricos na China por Mordor Intelligence

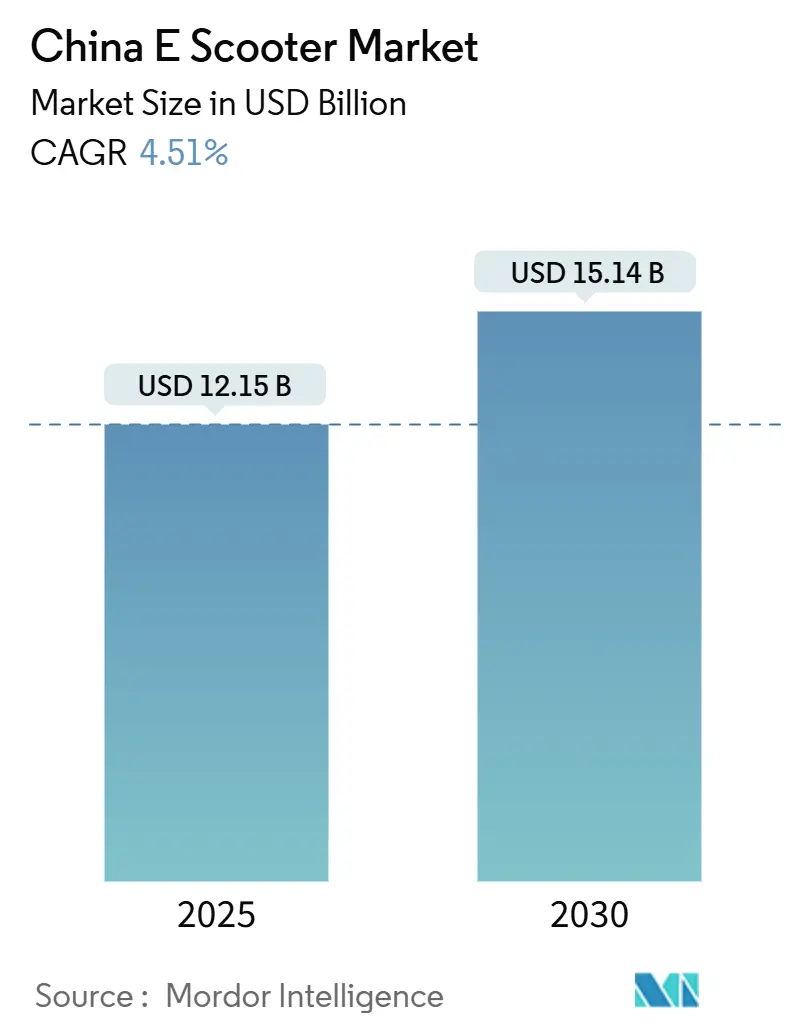

O tamanho do Mercado de Patinetes Elétricos na China é estimado em USD 12,15 bilhões em 2025 e deve alcançar USD 15,14 bilhões até 2030, a um CAGR de 4,51% durante o período de previsão (2025-2030). Uma transição da competição orientada ao volume para a diferenciação orientada ao valor está em curso, à medida que os grandes players racionalizam as cadeias de suprimentos, aprimoram os recursos de segurança e lançam ofertas de baterias à base de lítio que atendem aos padrões regulatórios cada vez mais rigorosos. O franqueamento de troca de baterias, os programas-piloto de íons de sódio e os compromissos corporativos de "logística verde" estão acelerando a eletrificação de frotas entre empresas de logística, supermercados e operadores de encomendas. No entanto, o aumento das restrições de capital de giro, o excesso de oferta de modelos de baixo custo e os custos de conformidade com a segurança contra incêndios comprimem as margens dos fabricantes de equipamentos originais (OEMs) de menor porte e podem desacelerar a penetração em prefeituras rurais de menor renda.

Principais Conclusões do Relatório

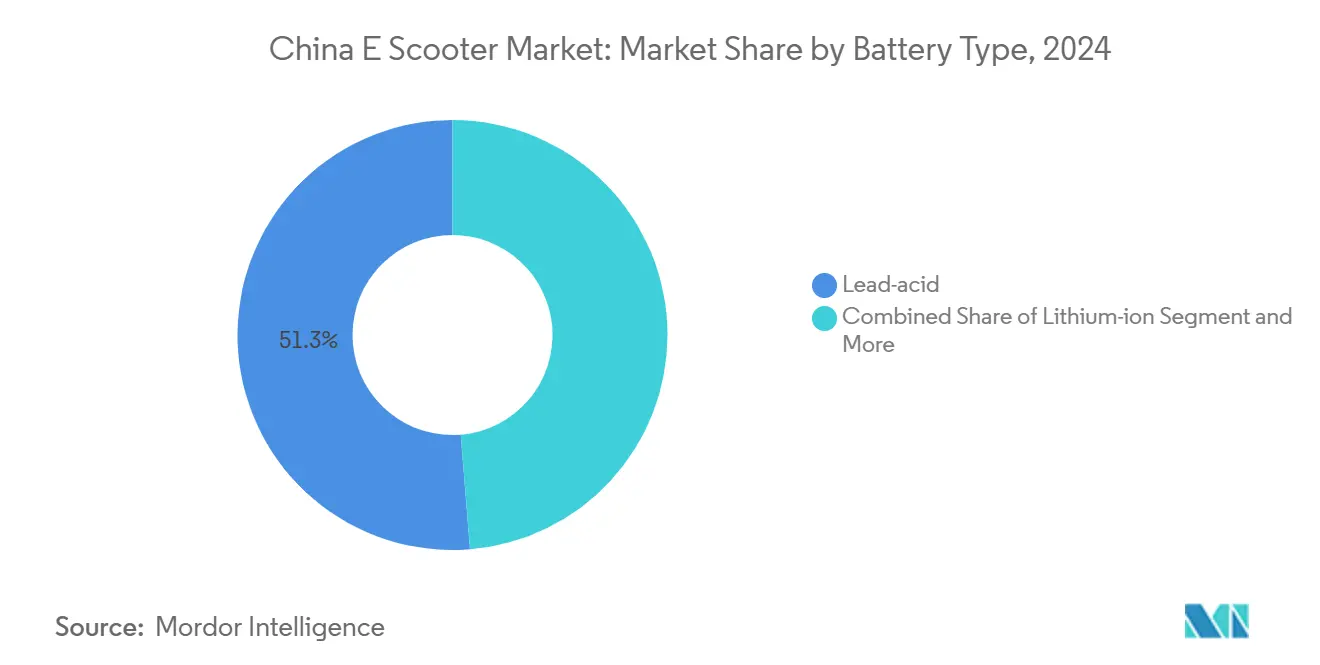

- Por tipo de bateria, as baterias de chumbo-ácido capturaram 51,27% da participação do mercado de patinetes elétricos na China em 2024, enquanto as químicas de íons de sódio têm previsão de crescer a um CAGR de 6,53% até 2030.

- Por potência de saída, as unidades abaixo de 3,6 kW lideraram com 61,25% de participação na receita em 2024; a faixa de 7,2–10 kW deve se expandir a um CAGR de 6,61% até 2030.

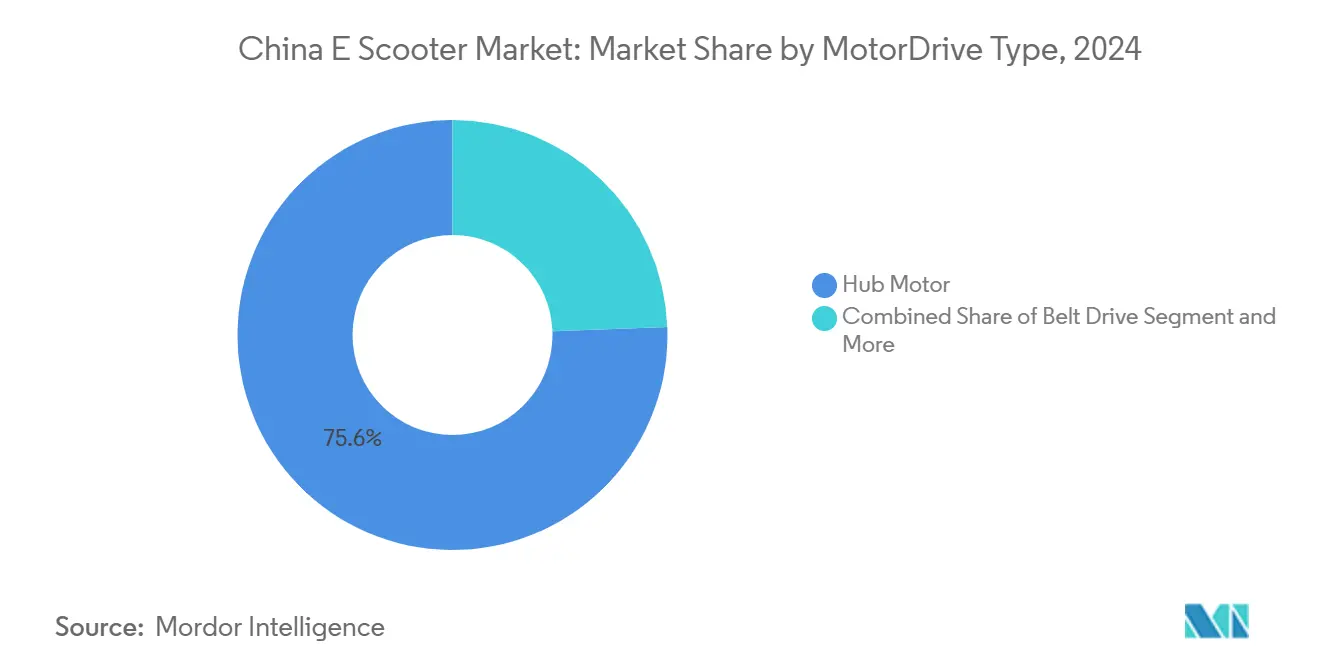

- Por configuração de motor, os motores de cubo dominaram com 61,25% de participação em 2024, porém a adoção de motores de acionamento central deve registrar um CAGR de 6,58% até 2030.

- Por uso final, a propriedade pessoal respondeu por 71,28% da receita do mercado em 2024, enquanto os provedores de serviços de micromobilidade têm projeção de registrar o maior CAGR de 6,63% no mesmo horizonte.

Tendências e Perspectivas do Mercado de Patinetes Elétricos na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda Rápida nos Preços dos Pacotes de Baterias de Íon de Lítio | +1.8% | Global, concentrado nas cidades de primeiro nível da China | Médio prazo (2-4 anos) |

| Expansão da Demanda por Entrega de Última Milha | +1.5% | China urbana, com expansão para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Eliminação Nacional dos Incentivos ao Chumbo-Ácido | +1.2% | Nacional, com ganhos iniciais em Pequim, Xangai e Shenzhen | Médio prazo (2-4 anos) |

| Compromissos Corporativos de Logística Verde | +0.9% | Principais áreas metropolitanas da China | Longo prazo (≥ 4 anos) |

| Subsídios-Piloto para Íons de Sódio | +0.7% | Regiões-piloto, com expansão nacional | Longo prazo (≥ 4 anos) |

| Ascensão dos Modelos de Franquia de Troca de Baterias | +0.4% | Áreas urbanas densas, centros de frotas comerciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda Rápida nos Preços dos Pacotes de Baterias de Íon de Lítio

Os custos dos pacotes de baterias de íon de lítio na China caíram para USD 94 por kWh em 2024, ficando abaixo da média global e refletindo o domínio do país em aproximadamente três quartos da capacidade mundial de produção de pacotes[1]"Estreia das Baterias de Íon de Sódio de Nova Geração," CATL, catl.com. A estabilização dos preços do carbonato de lítio, combinada com a rápida adoção de células de fosfato de ferro e lítio e o aumento da integração vertical na produção de cátodos, capacitou os OEMs a oferecer patinetes elétricos de entrada mais acessíveis sem comprometer a autonomia. Essa tendência deve impulsionar um crescimento significativo no mercado de patinetes elétricos, pois as reduções de custo tornam esses veículos mais acessíveis a uma base de consumidores mais ampla. Além disso, os avanços na tecnologia de baterias e os processos de produção simplificados devem aprimorar ainda mais o desempenho e a acessibilidade dos patinetes elétricos durante o período de previsão.

Expansão da Demanda por Entrega de Última Milha

No final de 2024, o setor de encomendas expressas da China atingiu um marco significativo, impulsionado pela crescente demanda do comércio eletrônico, pela inovação tecnológica e por uma vasta infraestrutura logística. Esse crescimento ressalta seu papel fundamental no apoio ao consumo doméstico e à atividade econômica, como os pilotos de entrega autônoma de Nível 4 da Cainiao em escala, que processam 1.500 pacotes por veículo diariamente[2]"Marcos dos Veículos de Entrega Autônoma," Cainiao, cainiao.com. Os operadores logísticos complementam essas frotas não tripuladas com patinetes elétricos de alta durabilidade de 7,2–10 kW para cobrir picos de sobrecarga, reduzir a rotatividade de mão de obra e cumprir as metas de descarbonização em toda a cidade. O ciclo de pedidos dessas unidades comerciais estimula a demanda por painéis habilitados para telemática, chassis reforçados e pacotes de baterias de longo alcance.

Eliminação Nacional dos Incentivos ao Chumbo-Ácido

O programa de troca de 2025 concede maior apoio financeiro aos usuários que descartam patinetes de íon de lítio por novos modelos de chumbo-ácido, com o objetivo de mitigar os riscos de incêndio em baterias durante a transição para pacotes de maior densidade[3]"Circular sobre o Programa de Troca ao Consumidor de 2025," Ministério do Comércio, mofcom.gov.cn. A aplicação paralela das normas de segurança elétrica GB 42295-2022 e dos padrões de pacotes GB 43854-2024 obriga os OEMs a redesenhar controladores, carregadores e invólucros de baterias, aumentando os investimentos em conformidade, mas catalisando uma mudança sistêmica em direção a químicas mais seguras.

Subsídios-Piloto para Íons de Sódio

Ministérios centrais lançaram incentivos direcionados para promover a adoção de veículos de duas rodas com íons de sódio em regiões específicas, a fim de localizar as cadeias de suprimentos e reduzir a dependência de mercados de metais imprevisíveis. Essas iniciativas estão alinhadas com o objetivo mais amplo de fomentar soluções de transporte sustentável e aprimorar as capacidades de fabricação doméstica. Enquanto isso, os principais fabricantes de baterias estão fazendo avanços notáveis: um deles introduziu uma célula de íon de sódio de alta densidade energética, e outro iniciou a construção de uma instalação de produção em larga escala, preparando o terreno para uma implantação em massa economicamente viável em um futuro próximo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Compressão de Margens Impulsionada pelo Excesso de Oferta | -1.4% | Nacional, concentrado nos polos de fabricação | Curto prazo (≤ 2 anos) |

| Déficit de Infraestrutura de Carregamento em Áreas Rurais | -1.2% | Áreas rurais e cidades de terceiro/quarto nível, com expansão limitada para o segundo nível | Longo prazo (≥ 4 anos) |

| Crise de Capital de Giro dos OEMs | -1.1% | Nacional, concentrado nos clusters de fabricação de Jiangsu e Zhejiang | Curto prazo (≤ 2 anos) |

| Endurecimento da Regulamentação de Segurança contra Incêndios | -0.8% | Nacional, com fiscalização mais rigorosa nas cidades de primeiro nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Margens Impulsionada pelo Excesso de Oferta

Após a pandemia, a demanda se recuperou de forma desigual, resultando em excesso de estoque, redução das atividades de exportação e capacidades de fabricação não totalmente aproveitadas. Os principais insumos, especialmente aço e alumínio, registraram aumento nos custos, intensificando a pressão. Enquanto isso, os OEMs domésticos enfrentaram ciclos de pagamento prolongados, sinalizando uma compressão de liquidez e crescente estresse operacional em toda a cadeia de valor. Plataformas como a DiChain da BYD securitizam os recebíveis de fornecedores, mas cobram taxas de serviço com desconto, corroendo as margens dos montadores de patinetes de menor escala. Espera-se consolidação à medida que marcas menores enfrentam lacunas de liquidez, capital de giro negativo e aumento dos descontos para varejistas.

Endurecimento da Regulamentação de Segurança contra Incêndios

Um aumento de mais de 21.000 incêndios relacionados a patinetes em 2023 levou a Administração Estatal para a Regulação do Mercado e outras agências a intensificar as auditorias de fábricas e implementar protocolos de teste de estresse de fuga térmica sob a norma GB 42295-2022. O rastreamento obrigatório por código QR de cada pacote de bateria obriga os fabricantes a implantar sistemas de planejamento de recursos empresariais e de execução de manufatura, elevando os custos de conformidade que oneram desproporcionalmente as oficinas que produzem menos de 10.000 unidades por ano. Os departamentos de bombeiros das cidades de primeiro nível agora exigem que os complexos residenciais instalem salas de carregamento isoladas, limitando o carregamento em varandas domésticas e potencialmente desacelerando a adoção entre moradores de apartamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: O impulso dos íons de sódio remodela o mix de químicas

As baterias de chumbo-ácido mantiveram 51,27% de participação na receita em 2024, reflexo da liderança de preços consolidada, das robustas redes de reciclagem e da percepção de segurança dos pacotes de baixa energia. No entanto, as químicas de íons de sódio e afins têm previsão de registrar um CAGR de 4,53% até 2030, significativamente superior ao do mercado geral de patinetes elétricos na China. A célula de íon de sódio de primeira geração da CATL e a instalação de 30 GWh anunciada pela BYD atestam apostas estratégicas nos abundantes recursos de sódio, que oferecem fornecimento de matéria-prima com menor risco e menores perdas de desempenho em temperaturas de inverno. As vendas iniciais do e-biciclete de íon de sódio da Yadea em janeiro de 2025 sugerem prontidão comercial nos segmentos de deslocamento urbano que exigem autonomia moderada a menor custo. As variantes de polímero de íon de lítio provavelmente manterão seguidores fiéis em patinetes de desempenho premium, especialmente aqueles voltados para mobilidade pessoal sob demanda em distritos de alta renda, onde o carregamento ultrarrápido e os quadros leves justificam um preço mais elevado.

No médio prazo, os subsídios nacionais que recompensam atualizações de pacotes de íon de lítio mais antigos para substitutos de chumbo-ácido mais seguros ilustram a cautela política, equilibrando a mitigação do risco de incêndio com sinalizações de longo prazo favoráveis às químicas de alta energia. Os fabricantes com linhas de montagem de cátodo, ânodo e pacotes verticalmente integradas desfrutam de vantagens de proteção contra variações nos custos de insumos, enquanto as empresas presas na fabricação por contrato enfrentam oscilações nos preços de commodities. Os fornecedores estrangeiros de baterias buscam joint ventures para ganhar espaço nessa corrida tecnológica acelerada, mas o domínio dos players locais em mais de 80% da capacidade global de conversão de lítio garante que as barreiras competitivas permaneçam substanciais. O mix de químicas, portanto, dependerá de uma combinação de diretrizes políticas, trajetórias de preços de matérias-primas e percepções de segurança dos usuários finais, reforçando em última análise os portfólios de múltiplas químicas entre as marcas de primeira linha.

Por Potência de Saída: A potência intermediária cresce à medida que as frotas de entrega demandam torque

A categoria abaixo de 3,6 kW respondeu por 61,25% da receita em 2024, graças aos limites nacionais de velocidade que restringem muitos modelos de deslocamento a 25 km/h e, portanto, favorecem motores menores. Essa dominância no mercado de massa coexiste com um crescimento expressivo na faixa de 7,2–10 kW, onde um CAGR de 4,61% é previsto até 2030, superando o mercado de patinetes elétricos na China. Empresas de entrega nas cidades acidentadas de Chongqing, Kunming e Xiamen adquirem modelos de maior potência para manter cronogramas rigorosos de entrega de encomendas sem superaquecimento ou perda de capacidade em subidas íngremes. Embora a faixa de 3,6–7,2 kW permaneça um compromisso atraente para os deslocadores periurbanos que precisam de aceleração extra em vias arteriais de tráfego misto, muitos OEMs estão atualizando o software do controlador, os ciclos de trabalho e a lógica de frenagem regenerativa para conciliar a conformidade regulatória com as expectativas dos consumidores por partidas mais rápidas e subidas de morro mais longas.

Os patinetes acima de 10 kW permanecem um nicho, principalmente porque as mudanças de licenciamento classificam esses veículos como motocicletas leves, exigindo seguro, placas de motocicleta e capacetes especializados. A iminente implementação de um código nacional unificado de classificação de potência pode estreitar ainda mais a janela de alta potência. Ainda assim, players especializados comercializam modelos de 11 kW para usuários recreativos que buscam passeios de lazer nos fins de semana e para frotas corporativas que necessitam de caixas de carga pesada para entrega ponto a ponto em cadeia de frio. A matriz de potência de saída, portanto, mostra segmentação tanto ao longo das linhas regulatórias quanto da heterogeneidade dos casos de uso, reforçando a importância de portfólios de modelos direcionados.

Por Tipo de Motor/Transmissão: A tração dos motores de acionamento central ganha espaço por razões de desempenho

Os motores de cubo dominaram 75,64% das vendas em 2024, beneficiando-se dos baixos custos de ferramental, da montagem simples e dos regimes de manutenção simplificados. No entanto, as unidades de acionamento central estão em uma trajetória de CAGR mais rápida de 4,58%, superando o mercado de patinetes elétricos na China, impulsionadas pelas vantagens de torque, distribuição de peso superior e melhor eficiência energética em cenários de parada e partida no centro das cidades. Os OEMs de primeiro nível anunciam configurações de acionamento central combinadas com transmissão por correia e controladores proprietários para oferecer maiores ângulos de subida e operação mais silenciosa, atendendo a usuários premium e motoboys comerciais que valorizam a paridade de desempenho com ciclomotores a gasolina de 50 cc.

Os sistemas de transmissão por correia e corrente permanecem relevantes em nichos de desempenho especializados, como patinetes de entrega de alimentos equipados com caixas de carga isoladas ou segmentos de personalização pós-venda promovidos por marcas de estilo de vida. Investimentos extensivos no co-design de motor-controlador estão produzindo unidades de acionamento integradas compactas que reduzem o tempo de montagem, diminuem a complexidade da fiação e melhoram a confiabilidade. Os avanços de hardware estão sendo complementados por algoritmos de controle vetorial que otimizam a eficiência em vários pontos de carga. Consequentemente, os OEMs capazes de fornecer trens de força integrados e software próprio alcançam proteção de margem contra fornecedores de motores de commodities.

Por Uso Final: Os serviços de micromobilidade se aceleram em meio à expansão das frotas compartilhadas

A propriedade pessoal dominou com 71,28% de participação na receita em 2024, sustentada pela curva de adoção de consumidores de uma década do mercado de patinetes elétricos na China. Os operadores de micromobilidade, no entanto, têm previsão de expandir a demanda por unidades a um CAGR de 4,63% até 2030, à medida que plataformas com capital de risco implantam patinetes sem estação fixa próximos a saídas de metrô, atrações turísticas e corredores de campus. Essas frotas exigem quadros robustecidos, compartimentos de bateria modulares e telemática para otimização de frota em tempo real. As transportadoras comerciais de encomendas também buscam variantes de patinetes diferenciadas com suportes para tablets, geofencing antifurto e interfaces de troca rápida de bateria que sustentam ciclos de trabalho de 18 horas.

Os departamentos de compras corporativas incluem cada vez mais veículos de duas rodas em programas de benefícios de deslocamento alinhados com ESG, fornecendo aos funcionários veículos subsidiados pelo empregador que reduzem as restrições de estacionamento e encurtam os tempos de trânsito de última milha a partir das estações de metrô. As empresas de locação operacional agrupam hardware, manutenção e seguro, criando modelos de valor residual previsíveis que atraem as equipes financeiras. Em conjunto, essas mudanças ampliam o espectro de uso final endereçável além dos consumidores de varejo em direção a clientes institucionais e municipais.

Análise Geográfica

As cidades de primeiro nível, como Pequim, Xangai e Shenzhen, constituem os clusters de demanda mais densos para o mercado de patinetes elétricos na China. Os residentes se beneficiam de regulamentações locais que isentam os modelos de patinetes em conformidade dos sorteios de placas de veículos, inclinando as decisões de deslocamento em favor dos veículos de duas rodas eletrificados. As estações de troca de baterias estão se tornando comuns em parques de escritórios, shopping centers e garagens de conjuntos habitacionais multifamiliares, reduzindo a ansiedade de autonomia e ampliando a conveniência.

As regiões urbanas de segundo nível, incluindo Chengdu, Xi'an e Ningbo, exibem uma adoção ágil de patinetes, mas diferem em termos de flexibilidade regulatória, às vezes permitindo limites de velocidade marginalmente mais altos ou racks de carga mais pesados. As zonas de desenvolvimento local atraem ativamente os montadores de patinetes com isenções fiscais e apoio à construção de plantas, buscando replicar os ecossistemas de cadeia de suprimentos de Jiangsu e Zhejiang. Ainda assim, a aplicação desigual dos padrões nacionais pode criar demandas de conformidade fragmentadas que desafiam os lançamentos dos OEMs. Geograficamente, aproximadamente três quintos dos deslocadores em cidades abaixo do terceiro nível continuam a depender de veículos de duas rodas para viagens de menos de 10 km, uma estatística que ressalta a resiliência do transporte de baixo custo em regiões com cobertura limitada de metrô.

Os municípios rurais apresentam demanda latente, mas enfrentam lacunas em conexões de rede de alta amperagem, dependendo de carregamento informal por tomada de parede ou de tomadas operadas por moedas próximas a lojas de conveniência. Os fundos-piloto do governo visam microrredes de carregamento em nível de condado e reformas de preços de eletricidade agrícola, mas os cronogramas dos projetos permanecem incertos. Enquanto isso, os clusters de fabricação em Jiangmen, Wuxi e Taizhou consolidam as bases de produção e cadeia de suprimentos, garantindo que os patinetes prontos para exportação sejam canalizados eficientemente pelos portos costeiros. A sinergia regional entre as plantas de células de bateria em Anhui e os fornecedores de motores em Guangdong ressalta as vantagens de aglomeração exclusivas das províncias da costa leste.

Cenário Competitivo

A concentração do mercado permanece moderada, pois as marcas líderes Yadea, Aima, Tailg e Niu Technologies capitalizam em escala, fornecimento de baterias de múltiplas químicas e redes de concessionárias que superam 20.000 pontos combinados em todo o país. A Yadea manteve a liderança em receita em 2024, alavancando um pipeline de P&D de mais de 1.900 patentes e apresentando um modelo movido a íon de sódio antes dos concorrentes. A Aima fortaleceu o poder de precificação premium ao integrar painéis habilitados para 5G e geofencing antifurto. A Tailg firmou uma aliança de fornecimento de baterias com a BYD em dezembro de 2024 para incorporar protocolos de segurança de nível automotivo e rastreabilidade de pacotes em sua linha de patinetes para deslocamento.

A Niu Technologies, a primeira especialista em patinetes inteligentes listada na China na NASDAQ, pivotou para trens de força de acionamento central e serviços de conectividade com preços por assinatura para impulsionar a receita recorrente. As altas barreiras de entrada agora derivam menos da capacidade de fabricação em massa do que de software proprietário, serviço pós-venda e ecossistemas de baterias cativos que fidelizam o valor do ciclo de vida do cliente. A consolidação do setor provavelmente se acelerará à medida que montadores menores fechem ou se fundam, incapazes de amortizar os crescentes custos de conformidade.

A mudança em direção à competição centrada em soluções incentiva os OEMs a combinar o hardware dos patinetes com painéis de gestão de frotas, análises de telemática e assinaturas de bateria por troca. Essa proposta de valor integrada capacita os clientes de logística e frotas compartilhadas a medir as economias de carbono e otimizar a utilização de ativos, reforçando os relacionamentos de longo prazo com os fornecedores. Em essência, a dinâmica competitiva gravita em direção ao controle do ecossistema, em vez de vendas transacionais de unidades.

Líderes do Setor de Patinetes Elétricos na China

Yadea Technology Group

Aima Technology Group

Tailg Group

Niu Technologies

Luyuan Electric Vehicle

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Ministério do Comércio da China liberou RMB 1 bilhão em subsídios para troca de e-bikes, cobrindo 1,65 milhão de consumidores e desencadeando 1,66 milhão de novas compras de patinetes.

- Janeiro de 2025: A Yadea apresentou o primeiro e-biciclete de bateria de íon de sódio produzido em massa do mundo, sinalizando a prontidão comercial de químicas alternativas.

- Dezembro de 2024: A Tailg e a BYD anunciaram um pacto estratégico sobre fornecimento de baterias e desenvolvimento conjunto de sistemas de segurança para integrar pacotes de nível automotivo em patinetes de deslocamento.

Escopo do Relatório do Mercado de Patinetes Elétricos na China

| Chumbo-ácido |

| Íon de Lítio |

| Polímero de Íon de Lítio |

| Íon de Sódio e Químicas Emergentes |

| Menos de 3,6 kW |

| 3,6 – 7,2 kW |

| 7,2 – 10 kW |

| Mais de 10 kW |

| Motor de Cubo |

| Transmissão por Correia |

| Transmissão por Corrente |

| Motor de Acionamento Central |

| Pessoal / Individual |

| Frotas Comerciais e Corporativas |

| Provedores de Serviços de Micromobilidade |

| Entrega e Logística |

| Por Tipo de Bateria | Chumbo-ácido |

| Íon de Lítio | |

| Polímero de Íon de Lítio | |

| Íon de Sódio e Químicas Emergentes | |

| Por Potência de Saída | Menos de 3,6 kW |

| 3,6 – 7,2 kW | |

| 7,2 – 10 kW | |

| Mais de 10 kW | |

| Por Tipo de Motor / Transmissão | Motor de Cubo |

| Transmissão por Correia | |

| Transmissão por Corrente | |

| Motor de Acionamento Central | |

| Por Uso Final | Pessoal / Individual |

| Frotas Comerciais e Corporativas | |

| Provedores de Serviços de Micromobilidade | |

| Entrega e Logística |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de patinetes elétricos na China?

O tamanho do mercado de patinetes elétricos na China foi de USD 12,15 bilhões em 2025 e deve alcançar USD 15,14 bilhões até 2030.

Qual química de bateria está crescendo mais rapidamente nos patinetes elétricos chineses?

As baterias de íon de sódio têm projeção de crescer a um CAGR de 4,53% até 2030, superando as alternativas de íon de lítio e chumbo-ácido.

Como as empresas de entrega estão influenciando a demanda por patinetes elétricos?

Os operadores logísticos impulsionam a demanda ao adotar modelos de 7,2–10 kW para tarefas de entrega de última milha e de sobrecarga, ajudando o segmento de potência a crescer a um CAGR de 4,61%.

Por que os motores de acionamento central estão ganhando popularidade?

Os motores de acionamento central oferecem melhor torque, equilíbrio de peso aprimorado e maior eficiência energética, levando a um CAGR projetado de 4,58% para este tipo de transmissão.

Quais cidades apresentam a maior penetração de patinetes elétricos na China?

Pequim, Xangai e Shenzhen lideram a adoção devido à robusta infraestrutura de carregamento e às regulamentações favoráveis.

Página atualizada pela última vez em: