Tamanho e Participação do Mercado de Veículos Elétricos da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

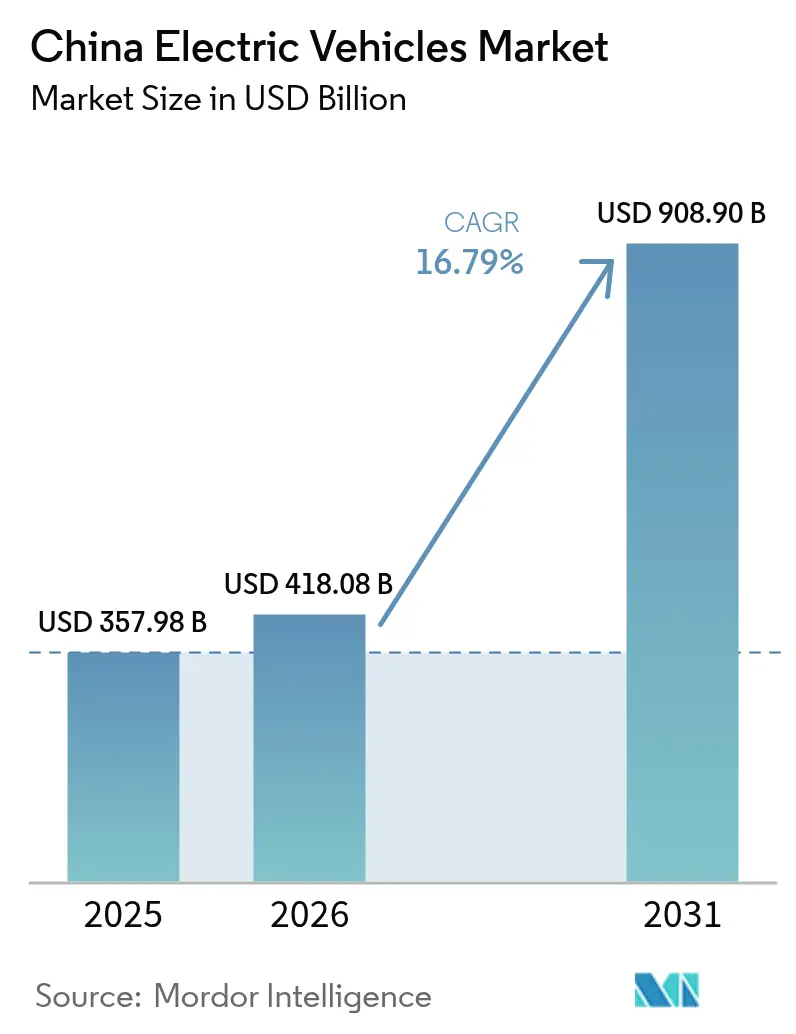

| Tamanho do mercado no ano base (2025) | 357.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 418.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 908.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.79% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos da China por Mordor Intelligence

O tamanho do Mercado de Veículos Elétricos da China em 2026 é estimado em USD 418,08 bilhões, crescendo a partir do valor de 2025 de USD 357,98 bilhões, com projeções para 2031 indicando USD 908,9 bilhões, crescendo a uma CAGR de 16,79% no período de 2026 a 2031. A paridade de custo das baterias, a expansão nacional de infraestrutura de recarga e troca de baterias, e o impulso dos veículos elétricos híbridos plug-in nas cidades de nível 2 e 3 reforçam a expansão do volume. As montadoras também estão acelerando a integração vertical e a inovação em química de baterias para assegurar margens em queda em meio a guerras de preços. O investimento em infraestrutura e as baterias LFP competitivas em custo posicionam o mercado de veículos elétricos chinês para maior penetração nos segmentos rurais sensíveis ao preço.

Principais Conclusões do Relatório

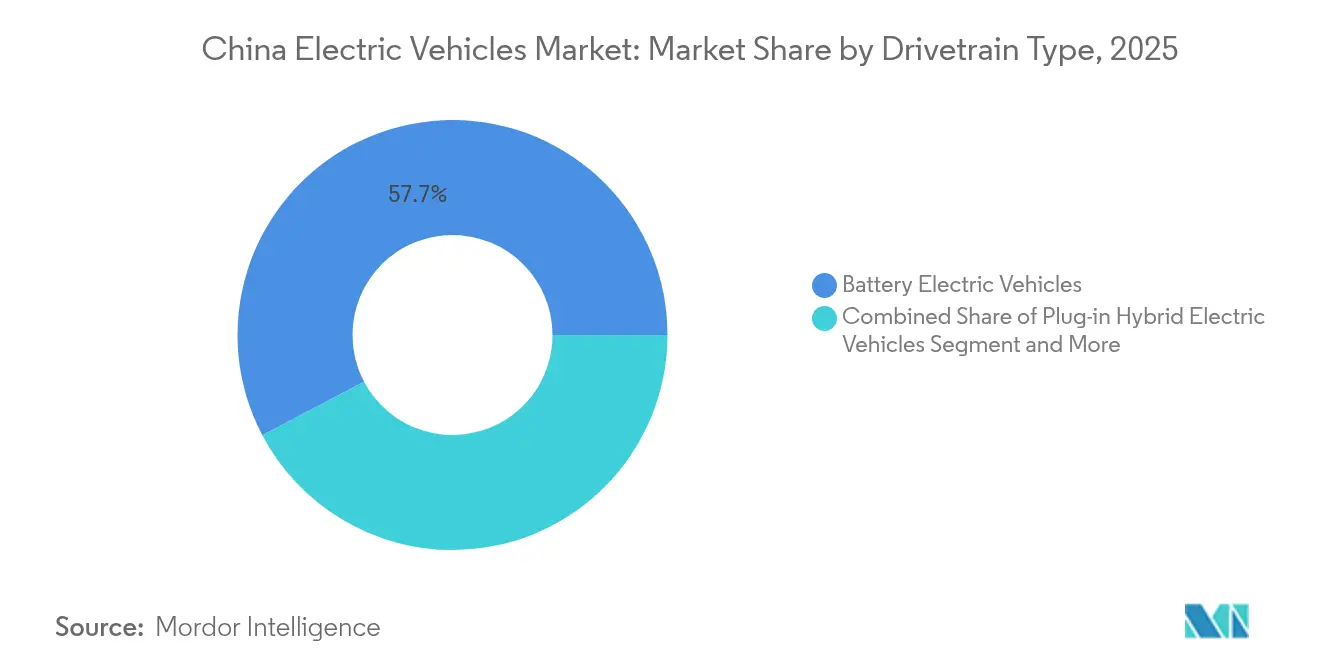

- Por tipo de trem de força, os veículos elétricos a bateria detinham 57,72% da participação do mercado de veículos elétricos da China em 2025, enquanto os híbridos plug-in têm previsão de avançar a uma CAGR de 20,88% até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 87,60% da participação de receita em 2025; os veículos comerciais leves estão se expandindo a uma CAGR de 18,20% até 2031.

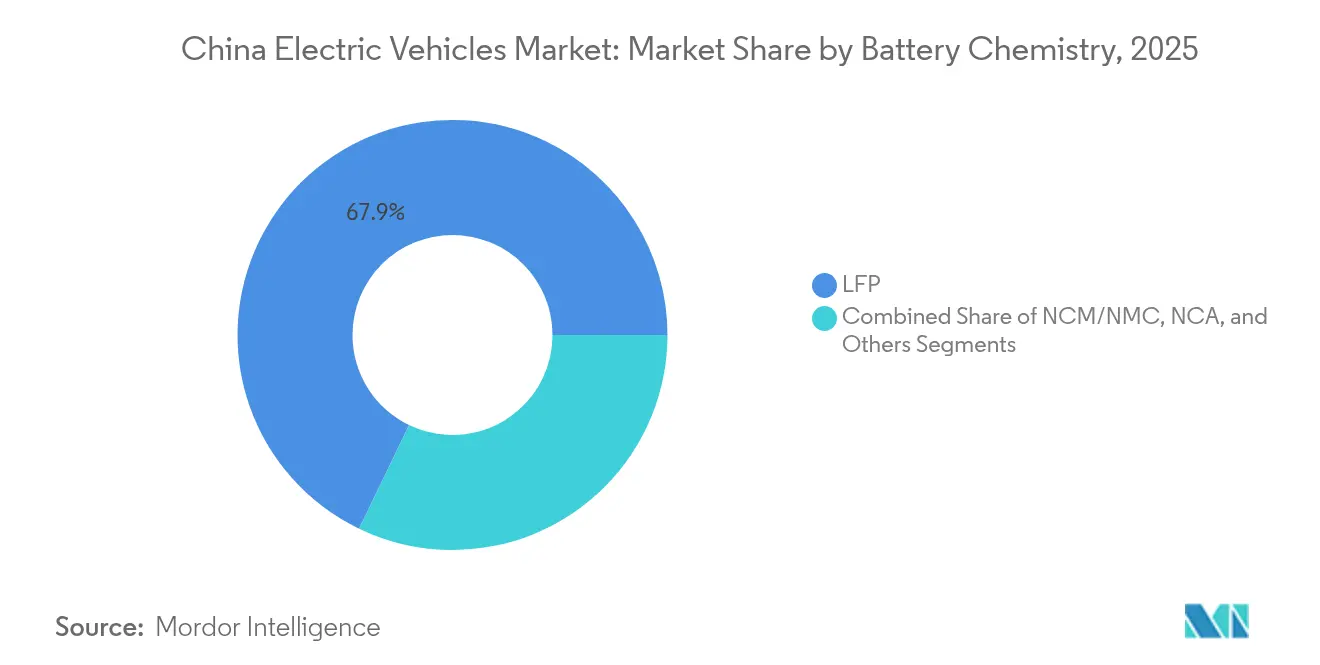

- Por química de bateria, o LFP comandou uma participação de 67,85% em 2025, enquanto os demais subsegmentos estão no caminho de uma CAGR de 33,20% até 2031.

- Por faixa de preço, o segmento de USD 10.000 a 20.000 liderou com uma participação de 46,15% em 2025; veículos acima de USD 50.000 têm projeção de crescimento a uma CAGR de 21,50% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos Elétricos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Veículos Elétricos Híbridos Plug-In nas Cidades de Nível 2 e 3 | +4.1% | Cidades de nível 2 e 3, áreas rurais | Curto prazo (≤ 2 anos) |

| Paridade de Custo do LFP com Carros de Combustão Interna de Pequeno Porte | +3.8% | Nacional, mais forte nos segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Isenções Fiscais para Veículos de Nova Energia Prorrogadas até 2027 | +3.2% | Nacional, com maior impacto nas cidades de nível 2 e 3 | Médio prazo (2 a 4 anos) |

| Expansão do Corredor de Recarga Rápida e Troca de Baterias | +2.8% | Nacional, concentrado nos principais corredores de transporte | Longo prazo (≥ 4 anos) |

| Cotas de Carga Elétrica Impulsionando a Demanda por Veículos Comerciais Leves | +1.9% | Principais áreas metropolitanas, centros logísticos | Médio prazo (2 a 4 anos) |

| Tarifas de V2G Desbloqueiam Receita da Rede Elétrica | +1.5% | Cidades piloto, expandindo para o nível provincial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prorrogação das Isenções de Imposto de Compra de Veículos de Nova Energia até 2027

O status de isenção fiscal no valor de USD 1.390 a 4.175 por veículo amortece a transição pós-subsídio e mantém a precificação de entrada competitiva. Os clientes de nível 2 e 3 reagem fortemente a essa economia, e um terço das vendas de veículos de nova energia em 2024 aproveitou a isenção combinada com incentivos de troca. Horizontes de política previsíveis permitem que as montadoras programem aumentos de capacidade e atualizações de meio de ciclo, especialmente para crossovers de mercado intermediário que impulsionam o volume de veículos elétricos da China.

Expansão Nacional do Corredor de Recarga Rápida e Troca de Baterias

Os pontos de recarga pública aumentaram drasticamente nos últimos anos, enquanto a CATL e a Sinopec estão instalando 500 estações de troca de baterias capazes de realizar trocas em dois minutos. A cobertura em rodovias agora abrange 60% das áreas de serviço, e 57% dos carregadores permanecem concentrados em 15 cidades, sinalizando espaço para crescimento nas províncias ocidentais. A estratégia de infraestrutura de dupla via atende às necessidades de recarga dos usuários diários e às demandas de tempo de atividade das frotas, sustentando a confiança no mercado de veículos elétricos chinês.

Avanço dos Veículos Elétricos Híbridos Plug-In nas Cidades de Nível 2 e 3 pelo Apelo de Economia de Combustível

As entregas de veículos elétricos híbridos plug-in saltaram mais de 80% em 2024, à medida que os consumidores aderiram à precificação do nível BYD Qin L, abaixo de USD 16.700. A flexibilidade de duplo combustível mitiga o acesso limitado à recarga e reduz o custo total de propriedade. Pesquisas mostram que os compradores fora das metrópoles de nível 1 priorizam a economia operacional acima dos fatores ambientais, tornando os veículos elétricos híbridos plug-in a ponte pragmática em direção à eletrificação total.

Cotas Municipais de Carga Elétrica Impulsionando a Demanda por Veículos Comerciais Leves Elétricos

As cidades restringem o acesso de vans a diesel durante os horários de pico, impulsionando os registros de veículos comerciais leves elétricos a mais de 38.000 unidades no primeiro semestre de 2024. As vans com troca de bateria aproveitam a troca de módulo em dois minutos da CATL para maximizar a densidade de rotas. Os operadores de frota se beneficiam de contratos de bateria como serviço que transferem o risco de valor residual, consolidando o pilar comercial do mercado de veículos elétricos chinês.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação Gradual de Subsídios Desacelera os Ciclos de Atualização | -2.7% | Nacional, maior impacto nos segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço do Lítio e Controles de Exportação | -1.8% | Cadeia de suprimentos global, produção doméstica de baterias | Médio prazo (2 a 4 anos) |

| Preocupações com a Qualidade dos Veículos de Nova Energia Impactando a Fidelidade | -1.6% | Nacional, maior impacto nos segmentos premium | Curto prazo (≤ 2 anos) |

| Limites Provinciais sobre Carregadores Subutilizados | -1.2% | Nível provincial, particularmente em regiões com oferta excessiva | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Gradual dos Subsídios Centrais Desacelerando os Ciclos de Atualização

O encerramento dos subsídios em dezembro de 2022 reduziu os incentivos de compra em RMB 1.670 a 2.780, elevando a sensibilidade ao preço nas sedãs de mercado intermediário. As montadoras responderam com descontos e programas regionais de troca, mas os intervalos de substituição se alongaram. À medida que os custos de insumos de baterias caem, a dependência de subsídios diretos deve diminuir, restaurando os ritmos naturais de substituição dentro do mercado de veículos elétricos chinês.

Volatilidade do Preço do Carbonato de Lítio e Controles de Exportação

Uma queda de 80% no preço para aproximadamente USD 13.000/tonelada aliviou a pressão de custo de curto prazo, mas evidenciou o risco de abastecimento, com a China importando 83,65% de sua matéria-prima de lítio. As ameaças de controle de exportação da Austrália e do Chile complicam os contratos de aquisição de vários anos, levando os fabricantes de células a adotar químicas de íon de sódio e ricas em ferro, menos expostas às oscilações do lítio.[1]"Volatilidade do Preço do Carbonato de Lítio e Controles de Exportação," Instituto de Estudos de Energia de Oxford, oxfordenergy.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Trem de Força: O Impulso dos Veículos Elétricos Híbridos Plug-In Desafia a Liderança dos Veículos Elétricos a Bateria

Os veículos elétricos a bateria lideraram as entregas de 2025 com uma participação de 57,72%, ancorando o tamanho do mercado de veículos elétricos da China para aquele ano. Os híbridos plug-in, no entanto, têm previsão de registrar uma CAGR de 20,88% até 2031, reduzindo a diferença à medida que a infraestrutura se difunde para o interior. A flexibilidade de duplo combustível torna os veículos elétricos híbridos plug-in a tecnologia de transição preferida para motoristas que enfrentam escassez de carregadores.

A contínua erosão de custos dos veículos elétricos a bateria mantém os modelos totalmente elétricos atraentes em subcompactos e frotas de táxi, mas o crescimento dos veículos elétricos híbridos plug-in em SUVs familiares e sedãs rurais diversifica o mix de trens de força. Os fabricantes, portanto, diversificam entre arquiteturas, enquanto os programas de estado sólido visam a onda premium de veículos elétricos a bateria pós-2030.

Por Tipo de Veículo: A Eletrificação Comercial Acelera

Os automóveis de passeio capturaram 87,60% da participação do mercado de veículos elétricos da China em 2025, mas as vans comerciais leves estão crescendo em uma trajetória de CAGR de 18,20%. As cotas municipais de emissão zero, a logística de hub e spoke e a economia de troca de baterias tornam os veículos comerciais leves elétricos um ativo de frota confiável.

Os SUVs apresentam uma CAGR de 14,85% à medida que os consumidores optam por mais espaço na cabine, e os operadores de ônibus renovam as frotas a diesel sob mandatos locais de baixa emissão. A adoção comercial reforça as curvas de demanda de baterias e amplia o tamanho do mercado de veículos elétricos da China além da mobilidade privada.

Por Química de Bateria: A Disrupção do Íon de Sódio à Vista

O LFP manteve 67,85% de dominância em 2025, consolidando a liderança de custo para o mercado de veículos elétricos chinês. Os demais subsegmentos estão escalando a uma CAGR de 33,20%, com protótipos de baterias de íon de sódio da CATL atingindo 160 Wh/kg. O sódio bruto abundante e as cadeias de suprimentos simplificadas protegem contra a exposição ao lítio, adequando-se a hatchbacks de entrada e vans de entrega.

A química NCM mantém sua posição em sedãs de desempenho, mas enfrenta ventos contrários de custo. Os roteiros de estado sólido que visam 500 Wh/kg até 2027 poderiam recalibrar os parâmetros de densidade em crossovers de luxo e ônibus intermunicipais.

Por Faixa de Preço: Força do Mercado Intermediário em Meio à Adoção Premium

A faixa de preço de USD 10.000 a 20.000 capturou 46,15% do volume total de vendas de veículos elétricos em 2025, destacando-a como o segmento mais concentrado do mercado de veículos elétricos da China. Enquanto isso, a categoria acima de USD 50.000 está se expandindo a uma CAGR de 21,50%, impulsionada pela demanda de usuários urbanos e programas de compartilhamento de viagens. Os veículos elétricos com preço entre USD 30.000 e 50.000 estão crescendo a uma CAGR de 14,20%, apoiados pelo crescente interesse em recursos avançados de assistência ao motorista e marcas premium.

A compressão de preços — as etiquetas médias de varejo caíram 19% em dois anos — reflete a expansão da capacidade e a redução dos custos de baterias. Os fabricantes agora alinham cuidadosamente as grades de acabamento para defender a marca enquanto atendem a contextos sensíveis ao preço.

Análise Geográfica

As províncias orientais e meridionais permanecem potências, mas a penetração derivou marginalmente à medida que as vendas no interior aceleraram. As cidades de nível 1 atingiram uma penetração de veículos de nova energia acima de 70%, sustentada por infraestrutura densa, cotas restritivas de placas de veículos de combustão interna e compradores abastados. O mercado de veículos elétricos chinês agora ganha volume incremental em localidades de nível 2 e 3, onde os veículos elétricos híbridos plug-in suprem as lacunas de recarga e as campanhas de promoção rural estimulam a adoção.

A infraestrutura ainda é desigual; 57% dos carregadores estão concentrados em 15 megacidades. Os programas governamentais financiam a cobertura de corredores, e a implantação de estações de troca de baterias da NIO em nível de condado promete disponibilidade em 2.844 condados. O acesso a trens de alta velocidade inesperadamente aumenta a confiança nos veículos elétricos ao encurtar os tempos de viagem intercidades que, de outra forma, amplificam a ansiedade de autonomia.

A fabricação para exportação se concentra em centros costeiros, enviando 1,284 milhão de veículos de nova energia para 160 mercados em 2024. As províncias do interior atraem investimentos na cadeia de suprimentos, integrando plantas de baterias, motores e eletrônicos na revitalização industrial local. Incentivos provinciais variados — de descontos em estacionamento a descontos em eletricidade — moldam curvas de adoção localizadas, mas coletivamente ampliam o alcance do mercado de veículos elétricos da China em todo o país.

Cenário Competitivo

Cerca de 90 marcas disputam o mercado, mas as 10 principais capturam a maioria das vendas, indicando pressão moderada de consolidação. A BYD lidera na frente, aproveitando a integração de ponta a ponta de bateria ao veículo e descontos promocionais de 30% para defender sua participação. A SAIC-GM-Wuling mantém a liderança em micro veículos elétricos, a Tesla sustenta o reconhecimento premium, e a estratégia de plataforma da Huawei permite que múltiplos parceiros implantem rapidamente o software de cockpit Harmony.

Três estratégias dominam. Primeiro, players verticalmente integrados como a BYD gerenciam internamente células, pacotes e semicondutores. Segundo, alianças tecnológicas — Huawei-Seres e Xiaomi-BAIC — compartilham pilhas de eletrônicos, encurtando o tempo de lançamento. Terceiro, plataformas de veículos modulares permitem que fabricantes tradicionais como a Geely amortizem P&D entre submarcas.

As margens se estreitaram para 5%, o nível mais baixo em uma década, amplificando os riscos de sobrevivência. A diferenciação aproveita avanços em recarga rápida, trocas de bateria em 2 minutos e a padronização de assistência ao motorista de nível 2+. As crescentes taxas de defeitos sinalizadas pela J.D. Power impulsionam investimentos em controle de qualidade, beneficiando empresas com monitoramento maduro da cadeia de suprimentos. O Choco-Swap, o padrão aberto de troca de baterias da CATL, aliado a 100 parceiros, ilustra como as estratégias de ecossistema podem criar novos pools de receita além das vendas unitárias e influenciar a estrutura futura do mercado de veículos elétricos chinês.[3]"Lançamento do Ecossistema Choco-Swap," Contemporary Amperex Technology Co. Limited, catl.com

Líderes do Setor de Veículos Elétricos da China

BYD Company Ltd

SAIC Motor Corporation Limited

Geely Auto Group

Tesla Inc.

Changan Automobile

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A CATL e a Sinopec iniciaram a construção de 500 estações de troca de baterias, permitindo trocas rápidas em dois minutos. Essas estações visam aumentar a eficiência das operações de veículos elétricos ao reduzir significativamente o tempo de recarga.

- Março de 2025: A NIO e a CATL chegaram a um acordo sobre cobertura de estações de troca em nível de condado, com a CATL investindo até RMB 2,5 bilhões na NIO Energy.

- Janeiro de 2025: A China prorrogou seu programa de troca de veículos até 2025 para suavizar o impacto da eliminação gradual dos subsídios. Esta iniciativa incentiva a atualização de veículos e sustenta a demanda do mercado durante o período de transição.

- Dezembro de 2024: A CATL apresentou o ecossistema Choco-Swap com quase 100 parceiros, com meta de 30.000 pontos de troca até 2030.

Escopo do Relatório do Mercado de Veículos Elétricos da China

Um veículo elétrico opera com um motor elétrico em vez de um motor de combustão interna que gera energia queimando uma mistura de combustível e gases. O aumento da poluição, o aquecimento global e o esgotamento dos recursos naturais tendem a fazer com que esse tipo de veículo seja visto como um possível substituto para os automóveis da geração atual em todo o país.

O mercado de veículos elétricos chinês é segmentado por tipo de veículo e tipo de trem de força. Com base no tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Com base no tipo de trem de força, o mercado é segmentado em veículos elétricos a bateria e veículos elétricos híbridos plug-in. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD bilhões).

| Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos Plug-In |

| Veículos Elétricos a Célula de Combustível |

| Automóveis de Passeio | Hatchback |

| Sedã | |

| SUV | |

| MPV | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Ônibus e Micro-Ônibus | |

| Caminhões Médios e Pesados |

| LFP |

| NCM/NMC |

| NCA |

| Outros |

| Menos de USD 10.000 |

| USD 10.000 - 20.000 |

| USD 20.000 - 30.000 |

| USD 30.000 - 50.000 |

| Acima de USD 50.000 |

| Por Tipo de Trem de Força | Veículos Elétricos a Bateria | |

| Veículos Elétricos Híbridos Plug-In | ||

| Veículos Elétricos a Célula de Combustível | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchback |

| Sedã | ||

| SUV | ||

| MPV | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Ônibus e Micro-Ônibus | ||

| Caminhões Médios e Pesados | ||

| Por Química de Bateria | LFP | |

| NCM/NMC | ||

| NCA | ||

| Outros | ||

| Por Faixa de Preço | Menos de USD 10.000 | |

| USD 10.000 - 20.000 | ||

| USD 20.000 - 30.000 | ||

| USD 30.000 - 50.000 | ||

| Acima de USD 50.000 | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de veículos elétricos chinês?

O mercado de veículos elétricos chinês foi de USD 418,08 bilhões em 2026 e tem projeção de atingir USD 908,9 bilhões até 2031.

Qual segmento de trem de força está crescendo mais rapidamente?

Os veículos elétricos híbridos plug-in devem registrar uma CAGR de 20,88% até 2031, a mais alta entre os trens de força.

Qual é a dominância da BYD no cenário de veículos elétricos da China?

A BYD deteve a maioria das vendas nacionais de veículos elétricos em 2024, liderando um grupo dos cinco principais que coletivamente controla cerca da maioria do mercado.

Qual é o papel das estações de troca de baterias?

As redes de troca de baterias da CATL, NIO e parceiros prometem trocas em dois minutos que minimizam o tempo de inatividade, o que é especialmente valioso para frotas logísticas.

Por que os veículos elétricos híbridos plug-in são populares nas cidades de nível 2 e 3?

Eles oferecem economia de combustível e flexibilidade de longo alcance onde a recarga pública ainda é escassa, alinhando-se com compradores conscientes de custos fora das principais metrópoles.

Página atualizada pela última vez em: