Dimensão e Quota do Mercado de Triciclos da Ásia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

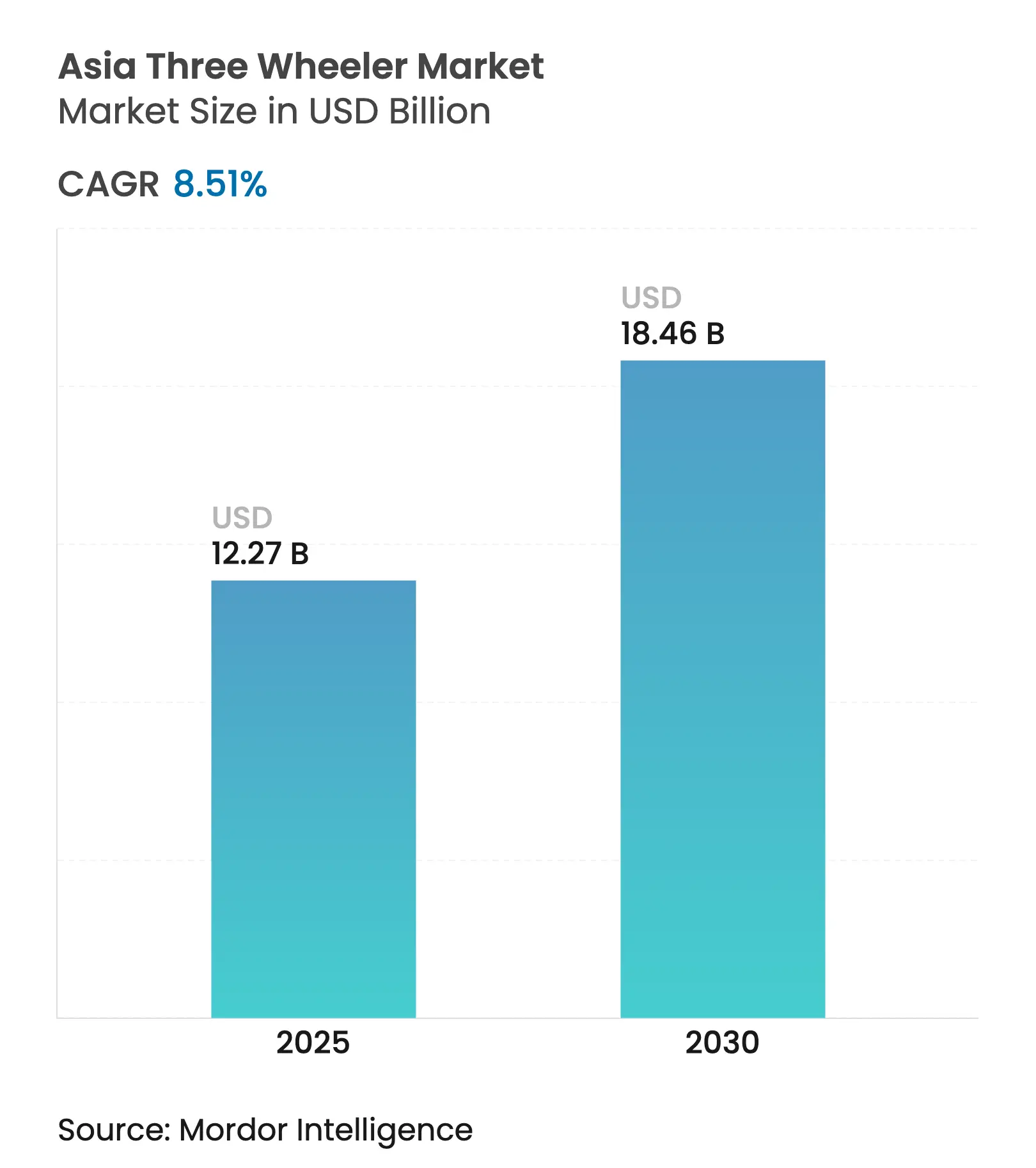

| Tamanho do Mercado (2025) | 12.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Triciclos da Ásia pela Mordor Intelligence

A dimensão do mercado de triciclos da Ásia situa-se em USD 12,27 mil milhões em 2025 e prevê-se que atinja USD 18,46 mil milhões até 2030, expandindo-se a uma CAGR de 8,51%. Fortes impulsos políticos em direção à eletrificação, o rápido crescimento do comércio eletrónico e a crescente urbanização nas cidades de segundo nível sustentam esta trajetória. A procura está a deslocar-se da predominância de motores de combustão interna para motores de tração elétrica, à medida que os operadores buscam custos operacionais mais baixos e os governos endurecem as normas de emissões. O programa PM E-DRIVE da Índia, a formalização da frota de riquixás elétricos do Bangladesh e o alívio do IVA sobre veículos elétricos na Indonésia aceleram coletivamente a adoção. Os incumbentes respondem através de investimentos estratégicos em tecnologia de troca de baterias e ofertas de frota como serviço, enquanto as startups aproveitam plataformas elétricas desenvolvidas especificamente para conquistar quota. Persistem, no entanto, desafios na forma de redes de carregamento precárias além das cidades de primeiro nível, cadeias de fornecimento de células de lítio voláteis e regulamentações incertas sobre capacidade de carga que poderiam abrandar os lançamentos comerciais.

Principais Conclusões do Relatório

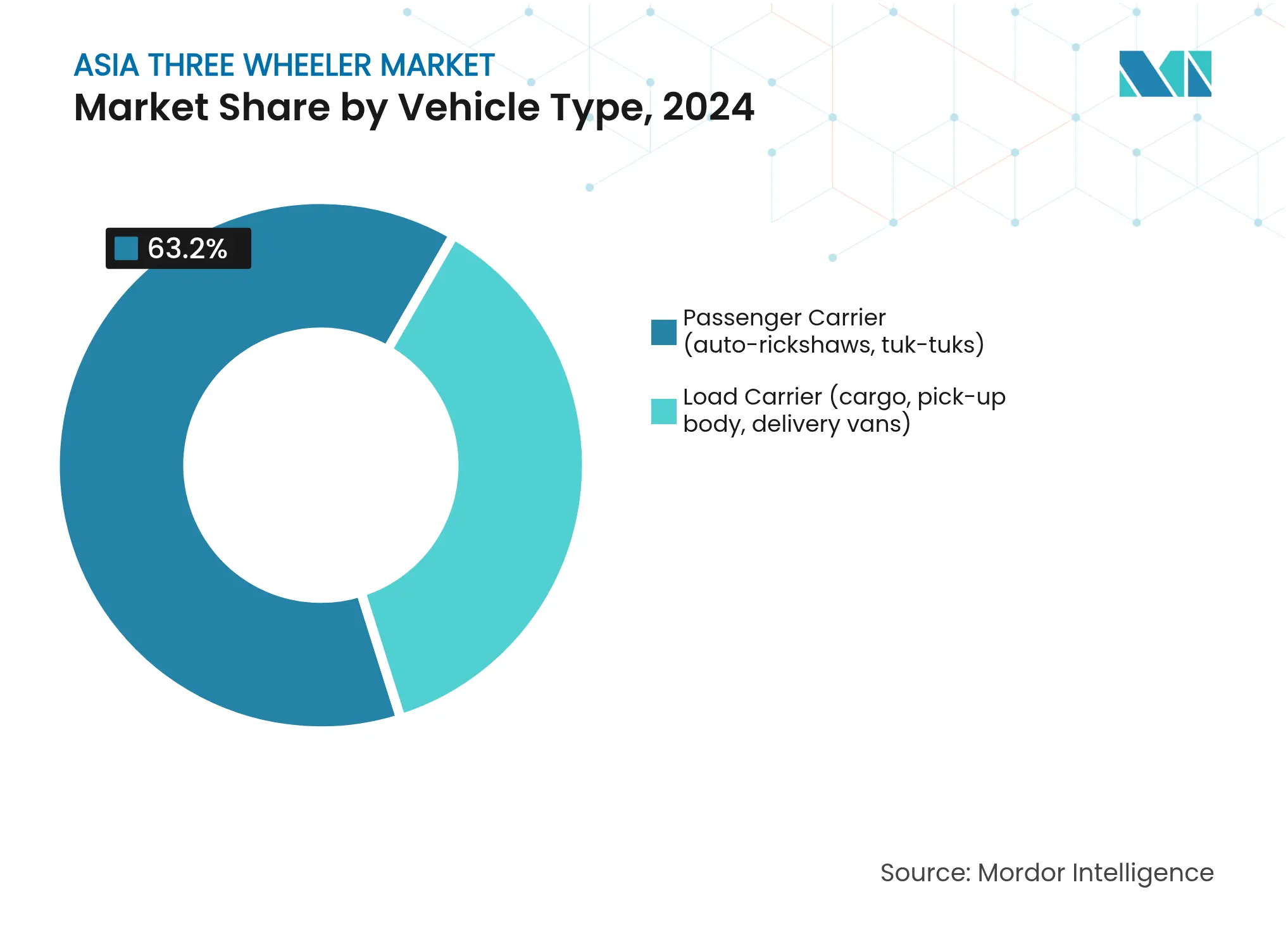

- Por tipo de veículo, os transportadores de passageiros lideraram com 63,15% da quota do mercado de triciclos da Ásia em 2024, avançando a uma CAGR de 8,95% até 2030.

- Por tipo de combustível, a gasolina reteve 44,26% da quota do mercado de triciclos da Ásia em 2024, enquanto as variantes elétricas registaram a CAGR projetada mais elevada de 11,35% até 2030.

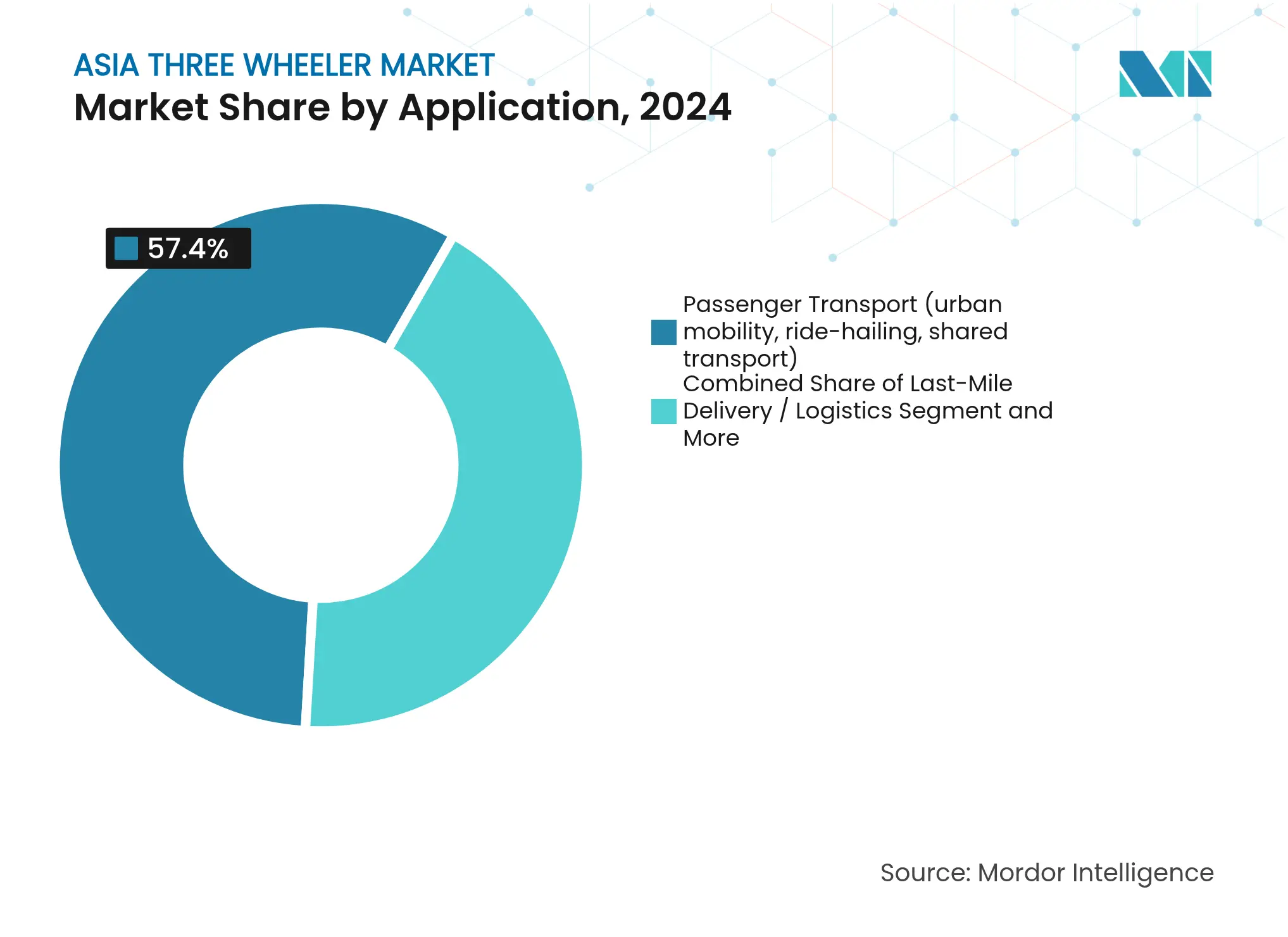

- Por aplicação, o transporte de passageiros representou 57,35% da quota do mercado de triciclos da Ásia em 2024, enquanto a entrega de última milha/logística registou uma CAGR de 10,24% até 2030.

- Por modelo de propriedade, os proprietários/condutores individuais controlaram 72,16% da quota do mercado de triciclos da Ásia em 2024, enquanto os operadores de frota estão a expandir-se a uma CAGR de 9,56% até 2030.

- Por país, a Índia comandou 62,44% da quota do mercado de triciclos da Ásia em 2024; prevê-se que o Bangladesh registe a CAGR mais rápida de 9,11% até 2030.

Tendências e Perspetivas do Mercado de Triciclos da Ásia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento Acelerado da Procura de Última Milha no Comércio Eletrónico | +2.1% | Mercados principais: Índia, China, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Triciclos Elétricos | +1.8% | Índia, Indonésia, Tailândia, Filipinas | Médio prazo (2-4 anos) |

| Baixo Custo Total de Propriedade vs. Outros Veículos | +1.4% | Mais elevado na Índia e no Bangladesh | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Troca de Baterias | +1.2% | Cidades metropolitanas indianas em expansão para o segundo nível | Médio prazo (2-4 anos) |

| Microcrédito para Propriedade de Condutores | +0.9% | Índia, Bangladesh, Sri Lanka | Longo prazo (≥ 4 anos) |

| Metas Corporativas de Frota de Emissões Zero | +0.7% | Polos na Índia, China e Tailândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Procura de Última Milha no Comércio Eletrónico

As plataformas de retalho online multiplicaram as entregas urbanas, aumentando a utilização de triciclos como a solução mais manobráveis para ruas estreitas e becos. A logística de última milha supera os serviços tradicionais de passageiros à medida que a Grab, a Lalamove e outras plataformas ampliam as suas frotas. A regulamentação presidencial da Indonésia reduz o IVA sobre veículos comerciais elétricos e impõe regras de conteúdo local que favorecem a montagem doméstica [1]"Incentivos para Veículos Elétricos a Bateria," Ministério da Indústria, República da Indonésia, moindustry.go.id. As cidades de segundo nível registam a maior adoção de motociclos, que não conseguem transportar cargas superiores a 150 kg, enquanto as mini-camionetas enfrentam dificuldades com congestionamento e estacionamento. Os operadores valorizam os triciclos pelas suas carroçarias de carga à prova de intempéries e raios de viragem reduzidos. À medida que os volumes crescem, as empresas de comércio eletrónico alinham as suas aquisições com mandatos elétricos para reduzir as emissões de Escopo 3 e cumprir as metas de sustentabilidade dos investidores.

Incentivos Governamentais para a Adoção de Triciclos Elétricos

O alinhamento político em toda a Ásia é sem precedentes. O PM E-DRIVE da Índia estabelece uma meta de veículos elétricos a bateria para triciclos e biciclos até 2030 [2]"Detalhes do Programa PM E-DRIVE," Ministério das Indústrias Pesadas, Governo da Índia, heavyindustries.gov.in. O roteiro CREVI das Filipinas isenta de direitos de importação as peças para veículos elétricos, enquanto o programa EV3.5 da Tailândia oferece subsídios em dinheiro para veículos elétricos a bateria. Os incentivos da Indonésia centram-se em reembolsos de IVA e limiares de conteúdo local. Estas medidas reduzem o risco dos investimentos dos fabricantes em plataformas elétricas dedicadas e conferem aos operadores de frota a confiança necessária para assinar contratos de arrendamento plurianuais. Ao fixar grandes volumes de aquisição antecipadamente, os governos comprimem a curva de aprendizagem e alcançam a paridade de preços das baterias mais rapidamente do que as forças de mercado por si sós conseguiriam.

Baixo Custo Total de Propriedade vs. Biciclos/Quadriciclos

Os triciclos elétricos operam a custos por quilómetro mais baixos, superando os equivalentes de motor de combustão interna e atingindo o retorno do investimento em 18 a 24 meses em rotas de alta utilização. Os seguros, registos e taxas de estacionamento são também inferiores aos das mini-camionetas. Os credores de microcrédito tomaram nota: os novos produtos de crédito avaliam os fluxos de receitas diárias em vez de garantias fixas, alargando o acesso para os proprietários-condutores. O diferencial do custo total de propriedade alarga-se ainda mais à medida que os preços dos combustíveis urbanos sobem e os intervalos de manutenção diminuem nos sistemas de tração elétrica com menos peças móveis. Os proprietários de pequenas frotas transitam, assim, da gasolina para subscrições de troca de baterias, fixando custos operacionais previsíveis para utilização em múltiplos turnos.

Expansão da Infraestrutura de Troca de Baterias

Os modelos de bateria como serviço reduzem os preços de compra dos veículos, tornando os triciclos elétricos viáveis para compradores com limitações de tesouraria. A Omega Seiki Mobility e a Exponent Energy lançaram uma solução de carregamento em 15 minutos em 2024 [3]"Omega Seiki-Exponent Energy Lançam Triciclo com Carregamento em 15 Minutos," Economic Times, economictimes.indiatimes.com. As diretrizes de troca de baterias da Índia de 2024 garantem a interoperabilidade, impulsionando a construção de redes por terceiros. A expansão em modelo de hub-and-spoke começa nos centros metropolitanos e irradia para as cidades de segundo nível, espelhando os padrões históricos de reabastecimento de GPL. A HighSwapp, a Charge+Zone e a Sun Mobility estão a concentrar estações em torno de armazéns logísticos e terminais de trânsito, garantindo uma disponibilidade dos ativos comparável à dos veículos de motor de combustão interna. À medida que a densidade da rede aumenta, os operadores programam trocas a meio do dia em vez de carregamentos noturnos, aumentando a utilização dos ativos e a receita por veículo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concorrência das Mini-Camionetas | -1.3% | Índia, China, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Rede de Carregamento Escassa | -1.1% | Segundo e terceiro nível na Índia, Bangladesh rural, Indonésia | Médio prazo (2-4 anos) |

| Cadeia de Fornecimento de Lítio Volátil | -0.8% | Global, segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Regulamentações Incertas sobre Capacidade de Carga | -0.6% | Filipinas, Indonésia, mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Biciclos e Mini-Camionetas

Os biciclos elétricos melhorados no Vietname visam 75% das vendas até 2035, erodindo os nichos de triciclos de baixa carga. Os fabricantes de mini-camionetas, entretanto, desenvolvem variantes urbanas com raios de viragem mais reduzidos e eficiência de combustível crescente, avançando para rotas de maior carga. As diferenças de preço estreitam-se à medida que os custos dos componentes diminuem, levando os gestores de frota a avaliar a viabilidade rota a rota em vez de optar por defeito por uma única categoria. As geografias de densidade mista conduzem a alternância entre biciclos, triciclos e mini-camionetas, pressionando as margens do mercado de triciclos da Ásia.

Rede de Carregamento Escassa Fora das Cidades de Primeiro Nível

Para além das zonas metropolitanas, a densidade de carregamento público permanece reduzida. A frota de 4 milhões de riquixás elétricos do Bangladesh depende de tomadas domésticas, representando riscos de segurança e limitando a velocidade de carregamento. A Índia rural enfrenta estrangulamentos na capacidade da rede elétrica; os transformadores concebidos para bombas agrícolas de 3 kW não conseguem suportar carregadores de alta corrente. Os operadores privados hesitam em investir onde a densidade de veículos é baixa, criando um impasse que restringe o crescimento do mercado de triciclos da Ásia nos corredores periurbanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Os Transportadores de Passageiros Mantêm a Liderança

Os transportadores de passageiros representaram 63,15% da quota do mercado de triciclos da Ásia em 2024 e deverão registar uma CAGR de 8,95% até 2030. A integração com aplicações de transporte por rede, a programação flexível de rotas e o apoio municipal ao paratransporte sustentam os volumes nas cidades de segundo nível. A procura de transportadores de carga cresce em paralelo com o comércio eletrónico, mas as regras persistentes sobre limites de carga moderam a aceleração do segmento.

As reconversões elétricas ganham tração entre os operadores de passageiros que procuram atualizações imediatas com baixo investimento de capital. Os subsídios na Índia e na Tailândia cobrem até 30% dos custos de conversão, proporcionando ganhos rápidos em termos de emissões sem necessidade de adquirir novos chassis. À medida que as autoridades metropolitanas restringem os riquixás de motor de combustão interna nas zonas centrais, os ciclos de substituição encurtam de 6-7 anos para 3-4 anos, acrescentando ventos favoráveis às vendas de transportadores de passageiros.

Por Tipo de Combustível: O Elétrico Assume a Liderança em Dinamismo

A gasolina retém 44,26% da quota do mercado de triciclos da Ásia em 2024, mas perde terreno à medida que a paridade de preços se aproxima. O diesel regista o declínio mais acentuado com o aperto das proibições urbanas, enquanto o GNC/GPL mantém uma adoção de nicho no Paquistão e em estados indianos selecionados onde a infraestrutura já existe. As unidades elétricas detêm hoje uma base menor, mas crescerão a uma CAGR de 11,35% até 2030, superando todos os combustíveis de combustão.

A química LFP domina os modelos sensíveis ao custo, mantendo os pacotes de baterias a preços reduzidos. Os fabricantes de equipamento original pré-projetam agora cavidades nos chassis que aceitam pacotes fixos ou unidades de troca, tornando os projetos preparados para o futuro. O controlo de materiais pela China aumenta a consciência do risco de fornecimento; o programa ACC-PLI da Índia oferece incentivos à produção para fábricas locais de cátodos, sinalizando uma diversificação gradual.

Por Aplicação: A Entrega de Última Milha Avança Rapidamente

A mobilidade de passageiros, que detinha 57,35% da quota do mercado de triciclos da Ásia em 2024, está a crescer a um ritmo mais lento à medida que as metrópoles investem em metro e autocarros de trânsito rápido. O transporte de produtos agrícolas e industriais permanece estável, mas não acompanha a velocidade dos fluxos de encomendas urbanas. A entrega de última milha regista uma CAGR de 10,24%, impulsionada pelas promessas de entrega em 30 minutos das aplicações de mercearia e alimentação.

As empresas de logística instalam estações de troca nos centros de fulfillment, reduzindo para metade o tempo de inatividade dos condutores. Este efeito de rede enraíza ainda mais os triciclos nas frotas de correio, particularmente para cargas entre 150-350 kg, onde os biciclos são inadequados e as mini-camionetas são excessivas.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modelo de Propriedade do Utilizador Final: As Frotas Consolidam a Quota

Os proprietários/condutores individuais permanecem fundamentais nos nichos rurais e periurbanos, controlando 72,16% da quota do mercado de triciclos da Ásia em 2024, mas migram gradualmente para modelos de agregação de frotas para obter benefícios de financiamento e serviço. A procura do setor público, embora modesta, estabelece referenciais de aquisição que os transportadores privados seguem, especialmente para mandatos de emissões zero. Os operadores de frota exibem uma CAGR de 9,56% à medida que as plataformas digitais se expandem. A dimensão do mercado de triciclos da Ásia controlada por frotas organizadas crescerá entre 2025 e 2030.

A integração de telemática permite aos gestores de frota monitorizar o estado de carga e programar trocas just-in-time. A elevada utilização distribui os custos fixos por mais quilómetros, reforçando a economia elétrica. Os agregadores aproveitam os dados para negociar contratos de seguro e pneus em grupo, reduzindo os custos operacionais por unidade em comparação com os proprietários individuais.

Análise Geográfica

A Índia capturou 62,44% da quota do mercado de triciclos da Ásia em 2024, apoiada por profundos clusters de fabricação em Pune, Aurangabad e Faridabad. O PM E-DRIVE acelera a adoção elétrica com subsídios de compra, reduções de GST e incentivos de abate. As redes de carregamento expandem-se dos centros metropolitanos para cidades de segundo nível como Lucknow e Coimbatore, espelhando a procura crescente. O Bangladesh regista a CAGR mais rápida de 9,11% até 2030. Uma base existente de riquixás elétricos significativos proporciona procura latente assim que o financiamento formal e a fabricação normalizada se estabeleçam. A política de veículos elétricos em fase de elaboração pelo governo reserva empréstimos concessionais para a montagem de pacotes de fosfato de ferro e lítio, visando localizar uma parcela notável dos componentes até 2028.

A China mantém o seu peso produtivo, com a Chongqing Zongshen e a Dayun a exportar para África e América do Sul. A adoção interna cresce mais lentamente, e os municípios preferem autocarros e metro para o transporte de massa, mas as margens de exportação amortecem as receitas. As mudanças de política em direção a veículos de quatro rodas mais pesados poderão limitar as vendas unitárias de triciclos na China, mas os transbordos tecnológicos mantêm os fornecedores chineses relevantes para os fabricantes de equipamento original regionais. O Sudeste Asiático emerge como uma arena de crescimento multipolar. Os montadores locais da Tailândia, como a TukTuk Factory e a Mine Mobility, respondem com kits CKD.

A Indonésia isenta de IVA significativo os modelos elétricos conformes e estabelece metas de conteúdo local até 2026, atraindo empresas conjuntas. As Filipinas eliminam as tarifas de importação sobre peças de eletrónica de potência, permitindo a montagem SKD com boa relação custo-eficácia em Laguna e Cebu. O roteiro de veículos elétricos do Vietname, co-desenvolvido com o Banco Mundial, projeta um número significativo de triciclos elétricos nas estradas até 2030 para entregas postais e alimentares. A expansão da infraestrutura concentra-se em Hanói e na Cidade de Ho Chi Minh, com o apoio do plano da concessionária estatal EVN para converter transformadores junto ao passeio em clusters de carregamento rápido. O vizinho Camboja estuda enquadramentos semelhantes, sugerindo um conjunto de procura adicional.

Panorama Competitivo

O mercado de triciclos da Ásia permanece moderadamente fragmentado. A Bajaj Auto, a Piaggio e a Mahindra detêm coletivamente uma quota significativa, apoiando-se em extensas redes de concessionários. Os novos participantes de energia nova, como a Omega Seiki Mobility, a YC Electric Vehicle e a Euler Motors, erode a quota ao oferecer chassis elétricos desenvolvidos especificamente com análise de veículos conectados.

Os incumbentes adaptam-se através de alianças: a Hero MotoCorp investiu INR 525 crore (~USD 59,21 milhões) na Euler Motors para aceder à propriedade intelectual de baterias internas, enquanto a Mahindra injetou INR 400 crore (~USD 45,11 milhões) na subsidiária MLMML para escalar as parcerias de troca de baterias. A Piaggio licencia tabuleiros de baterias modulares da Sun Mobility para reconverter a sua gama Ape. A Bajaj Auto introduziu a marca totalmente elétrica GOGO, com uma autonomia certificada de 251 km, visando a paridade de exportação em toda a ASEAN. As startups diferenciam-se através de arrendamento de ativos leves. A ALT Mobility compromete-se a implementar 3.000 triciclos elétricos da TVS em contratos de pagamento por quilómetro, incluindo seguro e manutenção. Os dashboards ligados à nuvem ajudam os proprietários de frotas a acompanhar o estado de carga e o comportamento dos condutores, reduzindo o tempo de inatividade e os prémios de seguro.

À medida que os dados de telemática se acumulam, a manutenção preditiva reduz os custos de serviço, uma vantagem que os incumbentes correm para replicar. Os mercados de capitais favorecem os temas de eletrificação: os fundos de capital de risco investiram montantes significativos em startups asiáticas de triciclos elétricos em 2024.

Líderes do Setor de Triciclos da Ásia

Bajaj Auto Limited

Piaggio & C. SpA

Mahindra & Mahindra Ltd

TVS Motor Company

Atul Auto Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A TVS Motor assinou um Memorando de Entendimento com a ALT Mobility para arrendar até 3.000 triciclos elétricos de passageiros e carga no ano fiscal 2025-26.

- Fevereiro de 2025: A Bajaj Auto apresentou o Bajaj GOGO totalmente elétrico, oferecendo uma autonomia certificada de 251 km e capacidade de carregamento rápido.

- Janeiro de 2025: A TVS Motor lançou o TVS King EV MAX, com uma autonomia de 179 km e telemática SmartXonnect.

- Abril de 2024: A Omega Seiki Mobility estabeleceu uma parceria com a Exponent Energy para comercializar triciclos elétricos com carregamento rápido em 15 minutos, a um preço de INR 3,25 Lakh (~USD 3.665,2).

Âmbito do Relatório do Mercado de Triciclos da Ásia

Um triciclo é um veículo com três rodas, geralmente uma na frente e duas no eixo traseiro. É utilizado principalmente para transporte de passageiros e carregamento de mercadorias em pequenas distâncias.

O Mercado de Triciclos da Ásia é segmentado por tipo de veículo, tipo de combustível e país. Por tipo de veículo, o mercado é segmentado em transportadores de passageiros e transportadores de mercadorias. Por tipo de combustível, o mercado é segmentado em gasolina, GNC/GPL, diesel e elétrico. O relatório cobre também a dimensão do mercado e as previsões para o mercado de triciclos da Ásia em 5 países principais, incluindo China, Índia, Indonésia, Bangladesh, Sri Lanka e o Resto da Ásia.

Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base no volume (milhões de unidades) e no valor (mil milhões de USD).

| Transportador de Passageiros (riquixás automáticos, tuk-tuks) |

| Transportador de Carga (carga, carroçaria de pick-up, carrinhas de entrega) |

| Gasolina |

| Diesel |

| GNC/GPL |

| Elétrico |

| Transporte de Passageiros (mobilidade urbana, transporte por rede, transporte partilhado) |

| Entrega de Última Milha / Logística |

| Transporte de Mercadorias (produtos agrícolas, bens industriais) |

| Outros (uso postal, uso municipal) |

| Proprietário Individual / Condutores |

| Operadores de Frota (frotas de transporte por rede, frotas logísticas) |

| Aquisições Governamentais / Institucionais |

| Índia |

| China |

| Bangladesh |

| Sri Lanka |

| Tailândia |

| Indonésia |

| Filipinas |

| Vietname |

| Resto da Ásia-Pacífico |

| Por Tipo de Veículo | Transportador de Passageiros (riquixás automáticos, tuk-tuks) |

| Transportador de Carga (carga, carroçaria de pick-up, carrinhas de entrega) | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| GNC/GPL | |

| Elétrico | |

| Por Aplicação | Transporte de Passageiros (mobilidade urbana, transporte por rede, transporte partilhado) |

| Entrega de Última Milha / Logística | |

| Transporte de Mercadorias (produtos agrícolas, bens industriais) | |

| Outros (uso postal, uso municipal) | |

| Por Modelo de Propriedade do Utilizador Final | Proprietário Individual / Condutores |

| Operadores de Frota (frotas de transporte por rede, frotas logísticas) | |

| Aquisições Governamentais / Institucionais | |

| Por País | Índia |

| China | |

| Bangladesh | |

| Sri Lanka | |

| Tailândia | |

| Indonésia | |

| Filipinas | |

| Vietname | |

| Resto da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de triciclos da Ásia?

O mercado está avaliado em USD 12,27 mil milhões em 2025 e prevê-se que atinja USD 18,46 mil milhões até 2030.

A que ritmo está a crescer o mercado de triciclos da Ásia?

Projeta-se que cresça a uma CAGR de 8,51% entre 2025 e 2030.

Qual é o segmento que está a crescer mais rapidamente?

Os triciclos elétricos apresentam o crescimento mais rápido, registando uma CAGR de 11,35% até 2030.

Qual é o país que lidera a procura regional?

A Índia representa 62,44% das vendas de 2024, impulsionada por políticas de apoio e uma base de fabricação madura.

Página atualizada pela última vez em: