Tamanho e Participação do Mercado de Scooters Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 20.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 33.61 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.56% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Scooters Elétricos por Mordor Intelligence

O tamanho do mercado de scooters elétricos está em USD 20,35 bilhões em 2025 e deve atingir USD 33,61 bilhões até 2030, refletindo um CAGR de 10,56% durante o período de previsão. Os preços das baterias caíram, aproximando os custos totais de propriedade da paridade com os scooters de combustão interna e ampliando a demanda dos consumidores. A região do Oriente Médio e África é a geografia de expansão mais rápida, à medida que os Emirados Árabes Unidos e a Arábia Saudita investem em infraestrutura de recarga. A tecnologia de íon de lítio detém uma participação significativa, mas as células de íon de sódio estão ganhando ampla popularidade, sinalizando uma mudança para matérias-primas abundantes. A demanda comercial de frotas de entrega está crescendo, impulsionada pelo crescimento do comércio eletrônico e por modelos de troca de baterias que reduzem o tempo de inatividade dos veículos.

Principais Conclusões do Relatório

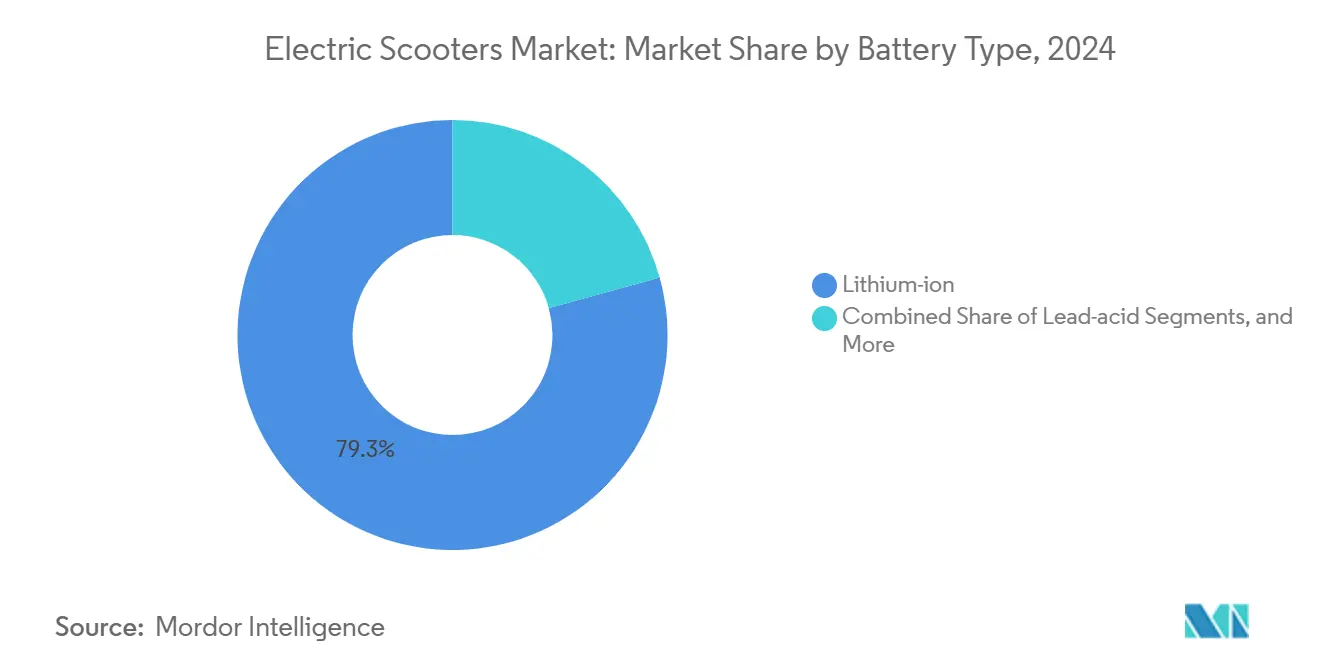

- Por tipo de bateria, o íon de lítio liderou com 79,33% de participação no mercado de scooters elétricos em 2024; o íon de sódio tem previsão de crescer a um CAGR de 14,25% até 2030.

- Por potência de saída, a faixa de 3,6-7,2 kW deteve 39,45% de participação no mercado de scooters elétricos em 2024; modelos acima de 10 kW estão avançando a um CAGR de 11,66% até 2030.

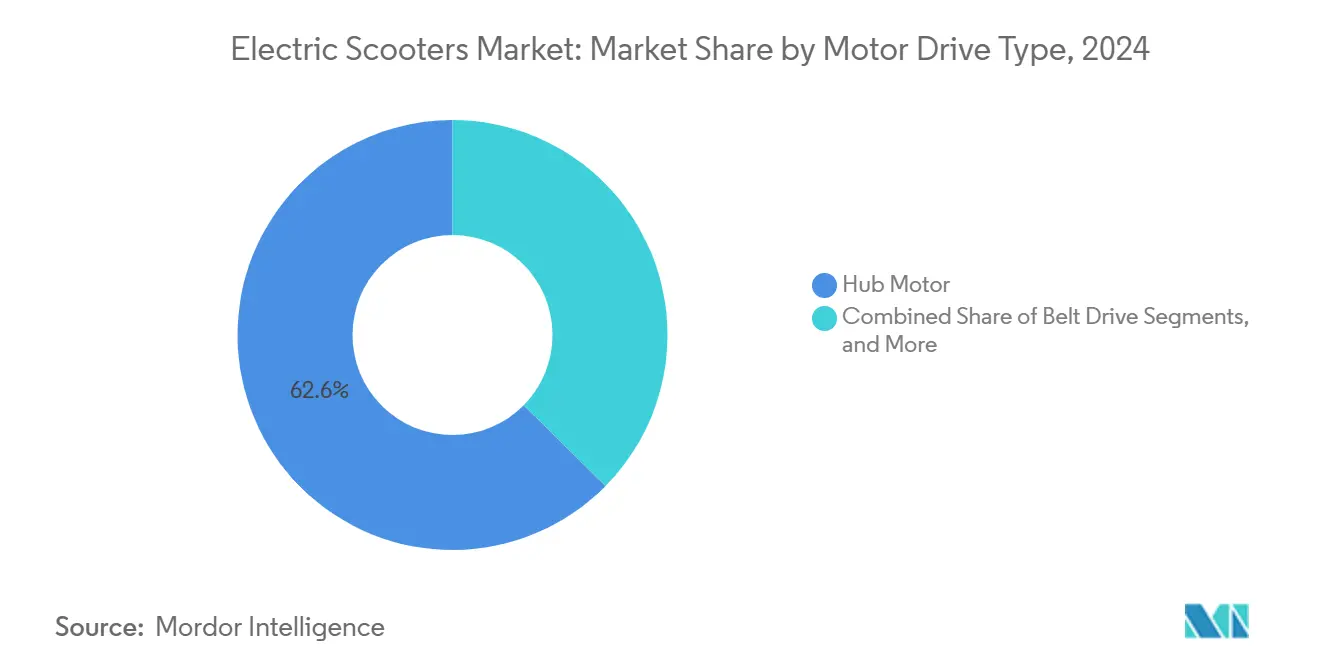

- Por tipo de motor/acionamento, os motores de cubo capturaram 62,55% de participação no mercado de scooters elétricos em 2024; os sistemas de acionamento central devem expandir a um CAGR de 12,05% até 2030.

- Por uso final, a mobilidade pessoal representou 66,74% de participação no mercado de scooters elétricos em 2024; as frotas de entrega e logística têm projeção de registrar um CAGR de 12,71% até 2030.

- Por geografia, a Ásia-Pacífico dominou o mercado de scooters elétricos, com 75,14% de participação em 2024; o Oriente Médio e a África têm projeção de crescer a um CAGR de 11,36% até 2030.

Tendências e Perspectivas do Mercado Global de Scooters Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Congestionamento Urbano | +2.3% | Núcleo da Ásia-Pacífico, expansão para Europa e América do Norte | Longo prazo (≥4 anos) |

| Incentivos e Subsídios Governamentais | +2.1% | Índia, Europa, Estados Unidos | Médio prazo (2-4 anos) |

| Expansão das Frotas de Entrega do Comércio Eletrônico | +1.9% | Índia, China, Estados Unidos | Médio prazo (2-4 anos) |

| Queda nos Preços das Baterias | +1.8% | Global | Curto prazo (≤2 anos) |

| Bateria como Serviço e Trocas | +1.2% | Núcleo da Ásia-Pacífico, projetos-piloto na Europa | Longo prazo (≥4 anos) |

| Manutenção Preditiva Habilitada por IoT | +0.8% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Congestionamento Urbano e Demanda por Mobilidade de Última Milha

Os passageiros frequentemente se veem presos em longos engarrafamentos nas principais áreas metropolitanas, resultando em significativa perda de tempo e frustração. Os scooters elétricos, no entanto, oferecem uma alternativa eficiente ao navegar habilmente pelas ruas congestionadas, reduzindo o tempo de estacionamento e conectando-se perfeitamente aos sistemas de transporte público. Esses benefícios tornam os scooters elétricos uma escolha cada vez mais popular para a mobilidade urbana. Reconhecendo essa tendência, as administrações municipais estão implementando medidas para apoiar sua adoção. Por exemplo, Paris designou 2.500 vagas de estacionamento exclusivamente para scooters, uma medida estratégica destinada a reduzir a desordem urbana, melhorar a segurança e promover o uso organizado. Tais iniciativas destacam o papel crescente dos scooters elétricos no enfrentamento dos desafios do transporte urbano.

Incentivos Governamentais e Programas de Subsídios

O apoio financeiro está acelerando a adoção. O Programa de Promoção da Mobilidade Elétrica 2024 da Índia reservou INR 10.900 crore (USD 1,3 bilhão) para veículos elétricos de duas rodas, reduzindo os preços no varejo e melhorando o acesso ao financiamento [1]Ministério das Indústrias Pesadas, "Programa de Promoção da Mobilidade Elétrica 2024," heavyindustries.gov.in. No Reino Unido, as obrigações relativas a placas de identificação e capacetes estabelecem regras de conformidade, reduzindo efetivamente os riscos operacionais para os operadores de frotas. Essas regulamentações garantem segurança e padronização e fomentam uma demanda previsível, permitindo que os fabricantes otimizem sua capacidade de produção. Além disso, a consistência na demanda permite que os fabricantes negociem contratos de fornecimento mais favoráveis, garantindo eficiência de custos e operações simplificadas. Tais políticas contribuem para um ambiente de mercado estável e bem regulamentado, beneficiando fabricantes e operadores de frotas.

Rápida Expansão das Frotas de Entrega do Comércio Eletrônico

A Amazon fez parceria com a Mahindra Electric para implantar veículos de entrega elétricos em toda a Índia. Essa iniciativa apoia os objetivos mais amplos de sustentabilidade da Amazon, incluindo o alcance de emissões líquidas zero de carbono. Ao considerar os custos de combustível, manutenção e licenciamento, a Amazon enfatiza as vantagens de custo dos veículos elétricos em relação às motocicletas a gasolina. Além disso, a avançada infraestrutura de troca de baterias da Gogoro é fundamental para manter alta disponibilidade da frota e reduzir interrupções nas entregas. Além disso, a otimização de rotas orientada por software melhora a eficiência dos veículos, permitindo rotas de entrega mais simplificadas e minimizando as ineficiências operacionais.

Queda nos Preços das Baterias de Íon de Lítio

Os custos das células caíram em 2024, atingindo USD 115 por kWh, e as químicas LFP agora dominam os modelos focados em custo. A paridade de custos com os scooters a gasolina surgiu na China, na Índia e em partes da Europa, acelerando a migração para as opções do mercado de scooters elétricos. As células de íon de sódio entraram em produção em massa com densidade de energia de 160-180 Wh/kg, prometendo mais economias para veículos de frota tolerantes ao peso. Os preços mais baixos das baterias permitem que as marcas ofereçam versões de maior autonomia sem aumentar os preços de tabela, ampliando a base de clientes endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Infraestrutura Pública de Recarga Limitada | -1.4% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Alto Custo Inicial em Comparação com Gasolina | -1.1% | Mercados sensíveis a preços, áreas rurais | Curto prazo (≤2 anos) |

| Recalls de Segurança e Incêndios em Baterias | -0.9% | Global, resposta regulatória variável | Curto prazo (≤2 anos) |

| Restrições no Fornecimento de Minerais Críticos | -0.7% | Cadeias de suprimentos globais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Pública de Recarga/Troca Limitada

Muitas cidades enfrentam escassez de pontos de recarga designados, dificultando o acesso para usuários sem estacionamento privado. Essa escassez força a dependência de infraestrutura pública, que muitas vezes não consegue acompanhar a crescente demanda por recarga de veículos elétricos. Embora as redes de troca de baterias ofereçam uma solução potencial, elas têm altos custos de implantação e manutenção. Além disso, a falta de interoperabilidade entre marcas limita os usuários ao ecossistema de uma única marca, restringindo sua flexibilidade e conveniência. Esse problema intensifica a ansiedade de autonomia, dissuadindo potenciais compradores de adotar veículos elétricos. Como resultado, essa relutância dificulta a expansão das frotas de veículos elétricos, especialmente em centros urbanos lotados, onde os desafios de moradia e estacionamento já são pronunciados.

Alto Custo de Aquisição Inicial em Comparação com Alternativas de Motor de Combustão Interna

Os preços no varejo dos scooters elétricos ainda são mais altos do que os modelos a gasolina comparáveis, pois a bateria continua sendo o componente individualmente mais caro, mesmo após a queda nos custos dos pacotes. Muitos compradores sensíveis a preços na Índia, no Sudeste Asiático e na América do Sul dependem de crédito informal, tornando o maior desembolso inicial um fator dissuasivo, apesar das menores despesas operacionais. Os subsídios governamentais, como o Programa de Promoção da Mobilidade Elétrica 2024 da Índia, que pode oferecer descontos em veículos de duas rodas fabricados domesticamente, reduzem parcialmente a diferença, mas não a eliminam para os consumidores de entrada. As financeiras começaram a oferecer planos de locação de bateria ou pagamento por uso, mas esses produtos estão limitados a centros urbanos e frequentemente apresentam taxas de juros mais altas do que os empréstimos padrão para motocicletas. A paridade no custo total de propriedade normalmente ocorre após 18-24 meses de uso, um horizonte que muitos usuários consideram longo demais, dadas as restrições de fluxo de caixa doméstico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Dominância do Íon de Lítio Enfrenta Disrupção do Íon de Sódio

A tecnologia de íon de lítio controlou 79,33% do mercado de scooters elétricos em 2024, respaldada por picos de densidade de energia de 300 Wh/kg e quedas constantes de custos. Os pacotes de chumbo-ácido persistem em modelos orientados por preço, mas os prêmios decrescentes para o íon de lítio corroem seu apelo. As células de íon de sódio têm projeção de expandir a um CAGR de 14,25% até 2030, impulsionadas por preços mais baixos por quilowatt-hora e melhor estabilidade térmica. Fabricantes como CATL e BYD integraram o íon de sódio em modelos voltados para frotas, ampliando as opções de matérias-primas e amortecendo as oscilações no fornecimento de lítio [2]Contemporary Amperex Technology Limited, "Lançamento de Célula de Íon de Sódio," catl.com.

As células de lítio-polímero de alta densidade de energia suportam scooters premium onde fatores de forma compactos são importantes, enquanto as variantes LFP ganham participação para frotas sensíveis a custos que precisam de longa vida útil de ciclo. À medida que a capacidade de íon de sódio escala, sua participação no tamanho do mercado de scooters elétricos poderá superar as projeções anteriores sem grandes reformulações de design. Os registros de segurança e a ampla faixa de temperatura operacional tornam o íon de sódio atraente para regiões tropicais, posicionando-o para capturar licitações de frotas municipais a partir de 2026.

Por Potência de Saída: Dominância da Faixa Intermediária com Crescimento de Alta Potência

Os scooters classificados em 3,6-7,2 kW detiveram 39,45% de participação no mercado de scooters elétricos em 2024, equilibrando velocidades máximas de 45-60 km/h com limites de licenciamento mais flexíveis em muitos países. Os proprietários favorecem o segmento para deslocamentos diários, enquanto os compradores de frotas apreciam os requisitos simplificados para operadores. O tamanho do mercado de scooters elétricos para modelos acima de 10 kW é menor, mas tem previsão de expandir a um CAGR de 11,66% à medida que os usuários demandam máquinas capazes de circular em vias expressas.

Modelos premium como o CE 04 da BMW entregam 31 kW e 130 km de autonomia, validando o apetite por mobilidade de maior potência de saída. As atualizações regulatórias na categoria L3e da UE limitam a potência a 15 kW, oferecendo espaço para crescimento de desempenho dentro das normas para scooters. A crescente adoção em zonas periurbanas, onde viagens mais longas são comuns, continuará a puxar a demanda para a faixa de maior potência.

Por Tipo de Motor/Acionamento: Motores de Cubo Lideram Apesar da Inovação no Acionamento Central

Os motores de cubo representaram 62,55% do mercado de scooters elétricos em 2024, valorizados pela montagem simples, baixa manutenção e eficiência de frenagem regenerativa. O acionamento direto elimina o desgaste de corrente ou correia, essencial para frotas compartilhadas expostas ao uso diário intenso. Os sistemas de acionamento central, embora mais caros, devem crescer a um CAGR de 12,05% graças ao gerenciamento superior de torque e à capacidade de carga.

As frotas de entrega que navegam em declives acentuados preferem o acionamento central para potência assistida por câmbio. As variantes de correia de transmissão ganham atenção nas linhas de consumo premium, onde a equivalência de ruído na cabine é um ponto de marketing. Os acionamentos por corrente permanecem relevantes para ciclos de trabalho rurais exigentes, embora a adoção permaneça de nicho. Com o tempo, a escolha do tipo de motor se alinhará mais estreitamente com as especificidades do ciclo de trabalho do que com as tendências universais de custo.

Por Uso Final: Dominância Pessoal com Aceleração Comercial

A propriedade pessoal/individual detém 66,74% de participação nas vendas unitárias do mercado de scooters elétricos em 2024, com os ganhos de acessibilidade e a conscientização ambiental persuadindo os passageiros. Os aluguéis baseados em aplicativos ampliaram o acesso onde os orçamentos iniciais permanecem limitados. As frotas de entrega e logística, no entanto, mostram a curva mais acentuada, com um CAGR de 12,71% até 2030, sustentado pelo comércio eletrônico. Os operadores relatam menor custo por encomenda após adotar soluções do mercado de scooters elétricos para percursos de última milha.

Campi corporativos e serviços de segurança estão realizando projetos-piloto com scooters para mobilidade no local, citando menor ruído e zero emissões pelo escapamento. Os modelos de assinatura de bateria aumentam ainda mais o apelo comercial ao reduzir os desembolsos de capital e estabilizar os custos operacionais. Os compradores pessoais, por sua vez, gravitam em torno de recursos de conectividade e antifurto, levando os fabricantes de equipamentos originais a incorporar pilhas de IoT como padrão.

Análise Geográfica

A Ásia-Pacífico deteve 75,14% de participação no mercado de scooters elétricos em 2024, à medida que a China alavancou sua cadeia de suprimentos de baterias e a Índia registrou vendas significativas sob incentivos pró-veículos elétricos. A Ola Electric é auxiliada pelo fornecimento doméstico e pelo financiamento agressivo no varejo. Nações do Sudeste Asiático, como Indonésia e Vietnã, estão implementando cortes de impostos e montando plantas industriais, elevando a demanda regional.

A Europa permanece um motor de crescimento estável. Em 2024, a Europa esclareceu a cobertura de seguros, facilitando as operações de frotas. A Alemanha revisou os padrões de licenciamento para simplificar as definições de categorias. A atualização do Código de Estradas da Itália introduziu regras de placas e capacetes que melhoram a conformidade com a segurança enquanto apoiam a subscrição de seguros comerciais. Redes de recarga maduras e zonas de baixas emissões fortalecem a confiança dos consumidores.

A América do Norte mostra ganhos incrementais à medida que os estados harmonizam as regras. A inclusão de subsídios da Califórnia reduziu os custos de propriedade e estimulou os estoques dos revendedores. O Oriente Médio e a África, com previsão de registrar um CAGR de 11,36% até 2030, beneficiam-se da Estratégia de Mobilidade Verde de Dubai e dos corredores-piloto de Riade que instalam armários de troca na calçada. As lacunas de infraestrutura persistem, mas o rápido desenvolvimento urbano oferece uma tela em branco para clusters de recarga construídos especificamente para esse fim.

Cenário Competitivo

O mercado de scooters elétricos apresenta fragmentação moderada. As marcas chinesas Yadea e NIU escalam globalmente, enquanto campeões regionais como a Ola Electric dominam seu mercado doméstico. As montadoras tradicionais, incluindo BMW e Honda, entraram por meio de subsidiárias dedicadas a veículos elétricos de duas rodas ou parcerias, buscando a transferência cruzada de tecnologia.

As vantagens competitivas estão se inclinando para o controle do ecossistema. A rede de energia como serviço da Gogoro transformou o acesso à bateria em uma proposta de assinatura, fidelizando os usuários e gerando receita recorrente [3]Relações com Investidores da Gogoro, "Métricas da Rede de Estações de Troca 2025," gogoro.com. A Ola Electric investiu na fabricação de células e em software de nível de sistema operacional para proteger o fornecimento e os dados dos usuários.

Fusões e acordos entre fabricantes de equipamentos originais e fornecedores visam garantir minerais e talentos em firmware. Participações estratégicas em startups de tecnologia de baterias aceleram a diversificação química. Os custos de conformidade decorrentes das novas normas de segurança estão reduzindo os importadores de baixa margem, ampliando a participação dos players com sistemas de qualidade certificados.

Líderes do Setor de Scooters Elétricos

Yadea Technology Group

NIU Technologies

Gogoro Inc.

Ather Energy Limited

Hero Electric Vehicles Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A TVS apresentou seu terceiro scooter elétrico, o Orbiter, reforçando sua linha de veículos elétricos na Índia. A empresa destaca uma impressionante autonomia de 158 km com uma única carga. Atualmente, o Orbiter é oferecido exclusivamente com um pacote de bateria de 3,1 kWh.

- Julho de 2025: A Kinetic DX lançou um novo scooter elétrico na Índia com preço de tabela de INR 111.000 (USD 1.336). O scooter apresenta um design atualizado e um conjunto de conectividade aprimorado.

- Fevereiro de 2025: A Simple Energy aprimorou seu scooter Simple ONE, aumentando significativamente sua autonomia para 248 km, tornando-o uma opção competitiva no mercado de scooters elétricos. A versão atualizada Gen 1.5 introduz recursos avançados de software projetados para melhorar a experiência do usuário. Esses recursos incluem integração com aplicativo para conectividade perfeita, navegação para auxiliar os usuários no planejamento de rotas e temas de painel personalizáveis, permitindo que os usuários personalizem sua interface de condução. Essas atualizações posicionam o Simple ONE como um scooter elétrico tecnologicamente avançado e fácil de usar.

Escopo do Relatório Global do Mercado de Scooters Elétricos

| Chumbo-ácido |

| Íon de lítio |

| Lítio-polímero |

| Íon de sódio e Químicas Emergentes |

| Menos de 3,6 kW |

| 3,6-7,2 kW |

| 7,2-10 kW |

| Mais de 10 kW |

| Motor de Cubo |

| Correia de Transmissão |

| Corrente de Transmissão |

| Motor de Acionamento Central |

| Pessoal/Individual |

| Frotas Comerciais e Corporativas |

| Provedores de Serviços de Micromobilidade |

| Entrega e Logística |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Chumbo-ácido | |

| Íon de lítio | ||

| Lítio-polímero | ||

| Íon de sódio e Químicas Emergentes | ||

| Por Potência de Saída | Menos de 3,6 kW | |

| 3,6-7,2 kW | ||

| 7,2-10 kW | ||

| Mais de 10 kW | ||

| Por Tipo de Motor/Acionamento | Motor de Cubo | |

| Correia de Transmissão | ||

| Corrente de Transmissão | ||

| Motor de Acionamento Central | ||

| Por Uso Final | Pessoal/Individual | |

| Frotas Comerciais e Corporativas | ||

| Provedores de Serviços de Micromobilidade | ||

| Entrega e Logística | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de scooters elétricos?

O mercado está em USD 20,35 bilhões em 2025 e tem projeção de atingir USD 33,61 bilhões até 2030.

Qual região lidera as vendas globais de scooters elétricos?

A Ásia-Pacífico detém 75,14% das vendas unitárias de 2024, impulsionada pela base de fabricação da China e pela rápida adoção da Índia.

Com que rapidez os preços das baterias de íon de lítio estão caindo?

Os custos médios dos pacotes caíram 20% em relação ao ano anterior, atingindo USD 115 por kWh em 2024, acelerando a acessibilidade.

Qual segmento de aplicação está crescendo mais rapidamente?

As frotas de entrega e logística estão expandindo a um CAGR de 12,71% até 2030 devido ao crescimento do comércio eletrônico.

Página atualizada pela última vez em: