Tamanho e Participação do Mercado Automotivo Chinês

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

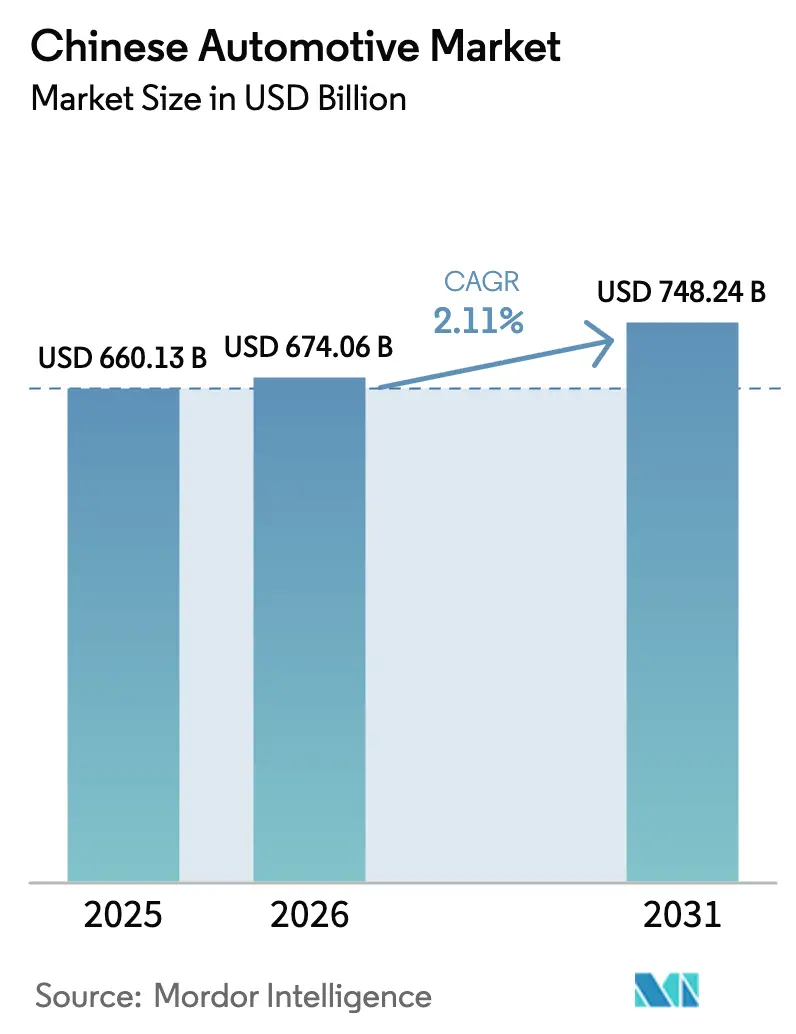

| Tamanho do mercado no ano base (2025) | 660.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 674.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 748.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.11% CAGR |

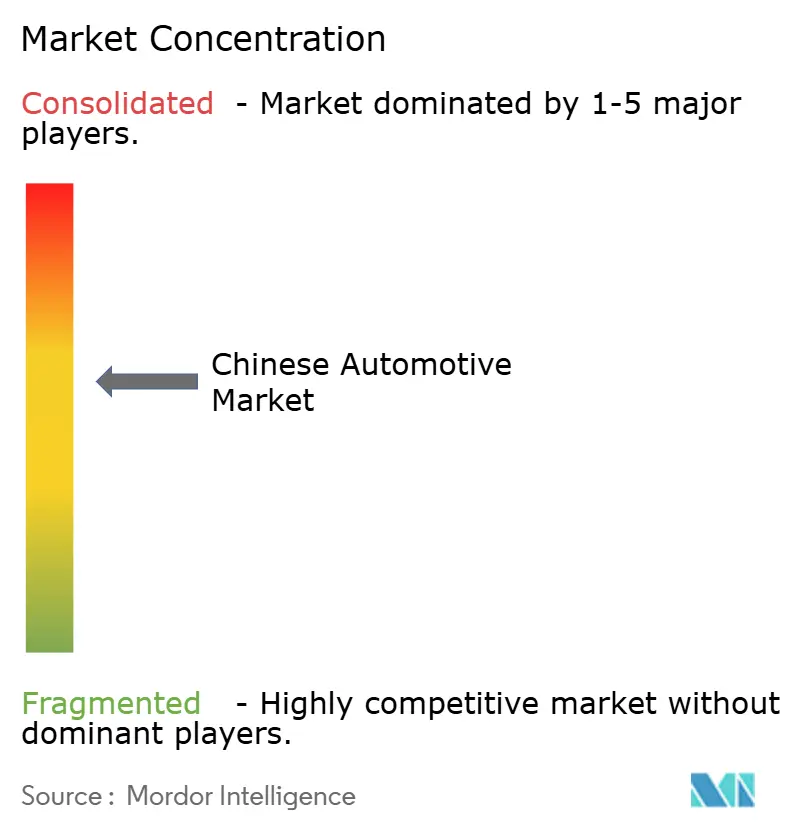

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Automotivo Chinês por Mordor Intelligence

O tamanho do Mercado Automotivo Chinês em 2026 é estimado em USD 674,06 bilhões, crescendo a partir do valor de 2025 de USD 660,13 bilhões, com projeções para 2031 mostrando USD 748,24 bilhões, crescendo a um CAGR de 2,11% no período de 2026 a 2031. Essa perspectiva de crescimento mostra como o mercado está passando da expansão pura de volume para a criação de valor baseada em eletrificação, recursos definidos por software e posicionamento premium. A demanda por automóveis de passeio continua a fornecer a maior parte das vendas em unidades. No entanto, os Veículos de Nova Energia (VNE) já representam 40,9% do total de registros, sinalizando um ponto de inflexão em que os motores elétricos superam o crescimento da combustão interna. Reduções no custo de baterias, a expansão nacional de pontos de recarga e um fluxo constante de incentivos provinciais sustentam o impulso, mesmo com a moderação do crescimento geral das vendas. A intensidade competitiva aumenta à medida que os players domésticos aprofundam a integração vertical, enquanto os incumbentes estrangeiros redesenham estratégias para proteger participação e restaurar margens em meio à pressão de custos e regras de eficiência mais rígidas.

Principais Conclusões do Relatório

- Por tipo de veículo, os automóveis de passeio capturaram 47,62% da participação do mercado automotivo chinês em 2025, enquanto os veículos comerciais leves devem avançar a um CAGR de 2,14% durante o período de previsão (2026-2031).

- Por propulsão, os modelos de combustão interna retiveram uma participação de 62,35% do mercado automotivo chinês em 2025, mas os veículos elétricos estão prontos para crescer mais rapidamente a um CAGR de 15,34% durante o período de previsão (2026-2031).

- Por aplicação, o uso pessoal representou 53,62% da participação do mercado automotivo chinês em 2025, enquanto o transporte público está no caminho certo para um CAGR de 2,23% durante o período de previsão (2026-2031).

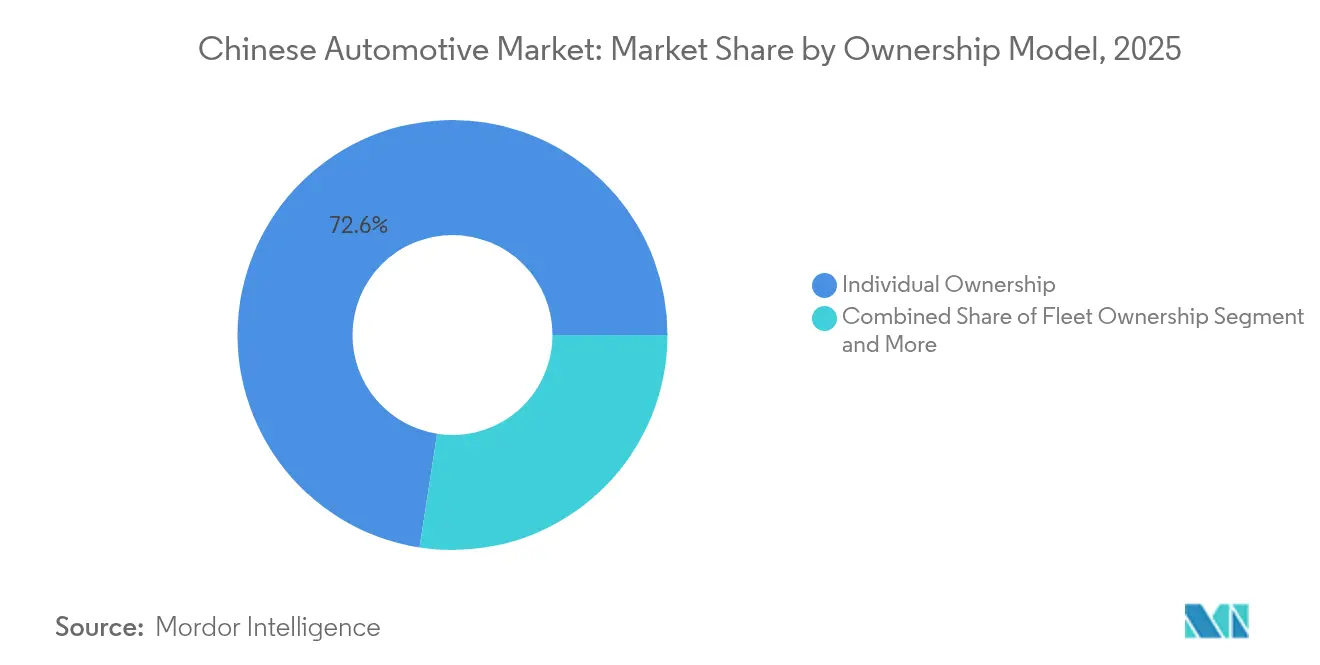

- Por modelo de propriedade, os compradores individuais detinham 72,55% da participação do mercado automotivo chinês em 2025; os serviços de assinatura devem se expandir a um CAGR de 2,18% durante o período de previsão (2026-2031).

- Os revendedores OEM entregaram 56,02% da participação do mercado automotivo chinês por canal de vendas em 2025. Em contraste, os modelos diretos ao consumidor devem impulsionar o crescimento a um CAGR de 2,22% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Automotivo Chinês

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação Liderada pela CAAM | +0.8% | Nacional, concentrada nas cidades de Nível 1 e 2 | Curto prazo (≤ 2 anos) |

| Padrões Obrigatórios CAFE Fase 2 para 2030 | +0.4% | Nacional, com aplicação mais rigorosa em Pequim e Xangai | Longo prazo (≥ 4 anos) |

| Rápida Queda de Custos | +0.3% | Nacional, com centros de fabricação em Jiangsu e Guangdong | Médio prazo (2-4 anos) |

| Expansão Nacional da Infraestrutura de Recarga | +0.2% | Nacional, priorizando cidades de Nível 2 e 3 | Médio prazo (2-4 anos) |

| Subsídios Provinciais | +0.1% | Regional, com foco em Pequim-Tianjin-Hebei e Guangdong | Longo prazo (≥ 4 anos) |

| Modelos de Assinatura Geridos por OEMs | +0.1% | Centros urbanos, cidades de Nível 1 e 2 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Liderada pela CAAM na Demanda Doméstica Pós-2024

As vendas de veículos se recuperaram ligeiramente em 2024, com um aumento de quase um décimo em relação ao ano anterior, impulsionado por programas de financiamento coordenados, incentivos a revendedores e normalização de estoques liderados pela Associação Chinesa de Fabricantes de Automóveis. Os consumidores urbanos nas cidades de Nível 1 absorveram a maior parte do volume incremental, mas o apoio político também estimulou a demanda por substituição nos principais centros do interior. A capacidade da CAAM de sincronizar a oferta com a demanda no varejo demonstra uma gestão de mercado quase governamental eficaz[1]Associação Chinesa de Fabricantes de Automóveis, "Relatório Anual de Vendas de Veículos 2024," caam.org.cn .

Padrões Obrigatórios CAFE Fase 2 para 2030

Os regulamentos da Fase 2 obrigam cortes no consumo de toda a frota por meio de um mecanismo de crédito duplo, no qual créditos excedentes de VNE compensam déficits de combustão interna. Embora o arcabouço favoreça a eletrificação, ele permite a manipulação do peso em freio que pode diluir os ganhos reais de eficiência. As montadoras menores que carecem de pipelines robustos de VNE enfrentam maiores encargos de conformidade e podem se tornar alvos de aquisição à medida que as penalidades se intensificam após 2027[2]Ministério da Indústria e Tecnologia da Informação, "Requisitos de Consumo Médio de Combustível Corporativo Fase 2," miit.gov.cn .

Rápida Queda de Custos na Química de Baterias LFP

Os pacotes de fosfato de ferro e lítio se beneficiam de cadeias de suprimentos localizadas, segurança intrínseca e vantagens de custo de materiais em relação aos cátodos ricos em níquel. As economias de escala da BYD e da CATL reduzem os preços dos pacotes o suficiente para viabilizar modelos de veículos elétricos para o mercado de massa abaixo de USD 15.000, ampliando a base de consumidores e corroendo o prêmio de preço em relação às variantes de combustão interna[3]BYD Company Limited, "Anúncio de Resultados Anuais 2024," byd.com .

Expansão Nacional da Infraestrutura de Recarga no Âmbito do Plano VNE 2025

A China instalou 12,82 milhões de pontos de recarga até 2024, priorizando as cidades de Nível 2 e Nível 3 com menor cobertura. A variação na taxa de utilização permanece alta, mas os postos de corrente contínua de alta potência ao longo das rodovias agora reduzem os tempos de viagem de longa distância, enquanto os postos de corrente alternada de 11 kW dominam os condomínios residenciais. As lacunas de interoperabilidade entre as redes do setor privado persistem, levando a novas diretrizes de padrões de pagamento e conectores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alocação de Semicondutores Ainda Abaixo de 80% | -0.4% | Nacional, afetando todos os OEMs e fornecedores | Médio prazo (2-4 anos) |

| Alta nos Preços à Vista do Lítio | -0.3% | Cadeia de suprimentos global, fabricação doméstica de baterias | Curto prazo (≤ 2 anos) |

| Estagnação da Densidade de Recarga nas Cidades de Nível 2 e 3 | -0.2% | Regional, concentrada em cidades do interior e menores | Médio prazo (2-4 anos) |

| Exportações do Mercado Paralelo Restringindo a Oferta Doméstica de Usados | -0.1% | Nacional, com concentração de exportações em Xinjiang | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alocação de Semicondutores Ainda Abaixo da Linha de Base de 2019

A escassez de chips automotivos limita as linhas de montagem apesar da recuperação nominal da demanda. Os acabamentos de alta margem recebem prioridade, levando as funções avançadas de assistência ao condutor para as faixas de preço premium. A pressão de Pequim por um quarto dos semicondutores automotivos de origem local até 2025 adiciona risco de transição à medida que os fornecedores escalam nós não comprovados.

Alta nos Preços à Vista do Lítio Desde 2024

No início de 2025, os preços do carbonato de lítio de grau bateria registraram um aumento notável, impulsionado pela crescente demanda da indústria de veículos elétricos e pelas restrições na cadeia de suprimentos. Essa alta nos preços levou ao aumento dos custos dos pacotes de baterias, forçando os OEMs a adiar reduções de preços essenciais, vitais para acelerar a adoção generalizada dos veículos elétricos. Simultaneamente, as mineradoras na China estão buscando agressivamente aquisições no exterior para reforçar seus suprimentos de lítio e reduzir a dependência de fontes domésticas. No entanto, o escrutínio geopolítico intensificado, incluindo regulamentações mais rígidas e preocupações com a segurança nacional, prolongou os prazos dessas aquisições, aumentando a volatilidade e a incerteza do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Segmentos Comerciais Impulsionam a Eletrificação

Os automóveis de passeio permanecem como âncora com 47,62% da participação do mercado automotivo chinês em 2025. Ainda assim, os veículos comerciais leves devem registrar um CAGR de 2,14% durante o período de previsão (2026-2031), devido ao crescimento da logística de última milha. Vans de entrega de encomendas e micro-caminhões recebem incentivos municipais direcionados e privilégios de faixa que comprimem os períodos de retorno do investimento. As motocicletas estão migrando rapidamente para o elétrico devido aos baixos requisitos de bateria e aos benefícios de licenciamento urbano. As máquinas fora de estrada apresentam eletrificação mais lenta, pois os locais remotos carecem de acesso à rede elétrica, embora os programas de hidrogênio em caminhões de mineração ofereçam um caminho de equilíbrio após 2028.

As frotas comerciais valorizam a alta utilização diária e rotas previsíveis, tornando o custo total de propriedade decisivo. Os OEMs entregam chassis de veículos elétricos de uso específico com opções de bateria substituível, reduzindo o tempo de inatividade. As plataformas de carga integram telemática para orquestrar o agendamento de recarga e a otimização de rotas, reforçando o ciclo de adoção. As autoridades locais concedem isenções de placa verde e subsídios de estacionamento, inclinando as aquisições para o elétrico.

Por Tipo de Propulsão: Dominância dos Motores de Combustão Interna Enfrenta Aceleração dos Veículos Elétricos

Os motores de combustão interna detinham 62,35% da participação do mercado automotivo chinês em 2025, mas sua liderança foi se estreitando de forma constante. Os veículos elétricos devem crescer a um CAGR de 15,34% durante o período de previsão (2026-2031), auxiliados pela redução dos custos dos pacotes LFP e pelos créditos CAFE. Os híbridos fornecem uma solução de transição, abordando a ansiedade de autonomia sem dependência completa de recarga, especialmente nas cidades de menor nível. Os caminhões a célula de combustível permanecem experimentais, mas recebem subsídios para logística portuária.

As mudanças de portfólio diferem por faixa de preço. Os compradores de luxo adotam veículos elétricos por desempenho e status, enquanto os consumidores rurais mantêm sedãs a gasolina até que a densidade de recarga melhore. As entregas globais da BYD em 2024 provam que a integração vertical acelera a escala e a captura de margem. Os OEMs estrangeiros buscam conformidade importando híbridos plug-in e fazendo parcerias com produtores de baterias para gerenciar o risco de fornecimento de pacotes.

Por Aplicação: Transporte Público Lidera a Aceleração do Crescimento

O uso pessoal gerou uma participação de 53,62% no Mercado Automotivo Chinês em 2025, mas a eletrificação da frota de transporte público deve registrar um CAGR de 2,23% durante o período de previsão (2026-2031). Sob os mandatos de crédito verde, os municípios estão adquirindo ônibus elétricos a bateria, o que por sua vez estimula os fornecedores domésticos de chassis e os integradores de baterias. Essa iniciativa não apenas apoia a cadeia de suprimentos local, mas também se alinha com objetivos mais amplos de sustentabilidade, reduzindo as emissões urbanas. Além disso, as entregas comerciais são incentivadas para recarga noturna e zonas de carregamento designadas, reforçando ainda mais a economia dos veículos elétricos ao otimizar a eficiência operacional e reduzir o congestionamento nos horários de pico.

Os usuários industriais estão adotando empilhadeiras elétricas e ônibus de fábrica para reduzir emissões e ruídos no local. Esses veículos não apenas contribuem para um ambiente de trabalho mais silencioso e limpo, mas também ajudam as empresas a cumprir a conformidade regulatória e as metas de sustentabilidade.

Por Modelo de Propriedade: Serviços de Assinatura Ganham Impulso

A propriedade individual tradicional ainda domina o mercado automotivo chinês, com uma participação de 72,55% em 2025, refletindo a sinalização de status e os hábitos de viagem entre cidades. Os produtos de assinatura devem crescer mais rapidamente a um CAGR de 2,18% durante o período de previsão (2026-2031), à medida que as montadoras agrupam conectividade, seguro e atualizações de bateria. Os gestores de frota aproveitam as aquisições centralizadas para garantir garantias de bateria em volume, enquanto os pilotos de mobilidade compartilhada navegam pelos limites regulatórios sobre a densidade de veículos nos distritos centrais.

Os motoristas urbanos da Geração Z preferem o acesso à posse, corroendo o tabu histórico em torno da não propriedade. Os fabricantes aplicam análises via atualização remota para ajustar as faixas de quilometragem, desbloqueando receita recorrente além da venda única. O controle do valor residual beneficia as cativas de leasing ao alimentar o estoque de usados certificados nos mercados de menor renda.

Por Canal de Vendas: Transformação Digital Acelera

Os revendedores OEM compreendem uma participação de 56,02% no Mercado Automotivo Chinês em 2025, aproveitando as redes de oficinas para retenção pós-venda. As lojas diretas ao consumidor em plataformas de comércio eletrônico devem crescer a um CAGR de 2,22% durante o período de previsão (2026-2031), lideradas por marcas de veículos elétricos que enfatizam atualizações de software e aplicativos de propriedade integrados. Os revendedores independentes prosperaram nas províncias do interior sensíveis ao preço, onde os compradores preferem a comparação entre múltiplas marcas.

As jornadas digitais começam online, mesmo quando as transações são concluídas offline. Showrooms virtuais, apresentações transmitidas ao vivo e configuradores de realidade aumentada capturam a atenção nas fases iniciais. A transparência nas negociações e prazos de entrega mais rápidos sustentam a fidelidade ao canal, à medida que os OEMs equilibram o controle de margem com a cobertura de serviços regionais.

Análise Geográfica

O reequilíbrio econômico da China redireciona a demanda para o interior. As cidades de Nível 1 permanecem mercados premium e de adoção antecipada de veículos elétricos, mas enfrentam saturação e cotas de placas que limitam os registros incrementais. Províncias como Sichuan adicionaram mais de oitocentos mil pontos de recarga em 2024, mas o tempo de atividade dos carregadores e as classificações de potência ficam atrás dos padrões costeiros.

Os centros de Nível 2 e Nível 3 entregam volume novo, mas exigem acabamentos econômicos e ofertas de garantia estendida para se alinhar com a renda disponível. As financeiras de consumo estendem empréstimos com prazos mais longos, amortecendo os preços iniciais dos veículos elétricos. Os governos locais alinham os pacotes de subsídios com as metas de criação de empregos em parques industriais, atraindo plantas de montagem para o oeste em busca de crescimento equilibrado.

As regiões de fronteira tornam-se portais de exportação; Khorgos processou múltiplos embarques de carros usados em 2024, restringindo a oferta doméstica de segunda mão e sustentando os valores residuais. Os corredores ocidentais atraem empreendimentos de reciclagem de baterias que capitalizam sobre matérias-primas transfronteiriças, apoiando os objetivos de economia circular.

Cenário Competitivo

As marcas domésticas detinham mais de três quintos da participação em 2024, com a concentração de mercado se intensificando à medida que as vantagens de escala ampliam a liderança em custo de baterias. As vendas da BYD a coroam como líder em veículos elétricos, enquanto a SAIC aproveita as joint ventures para preservar a relevância dos motores de combustão interna entre os compradores tradicionais. Os players estrangeiros respondem com alianças; a Volkswagen aprofundou seu acordo de plataforma com a XPENG para reduzir custos de peças e acelerar o lançamento de veículos elétricos a bateria específicos para o mercado chinês.

As economias de escala recompensam a integração vertical, desde o refino de cátodos até a montagem de pacotes. A CATL abastece clientes externos e sua subsidiária de scooters, suavizando a utilização da capacidade. Os OEMs tradicionais que enfrentam erosão de margem exploram fusões; Honda e Nissan discutiram consolidação após quedas nas vendas em novembro de 2024, sinalizando urgência para recuperar o terreno perdido.

As empresas de tecnologia avançam sobre setores adjacentes. A Huawei fornece sistemas operacionais para veículos e lidar, fazendo parceria com a Changan para lançar o sedã Luxeed S7. As fabricantes de semicondutores expandem as linhas automotivas de 28 nm para combater a escassez de chips. Os players de nicho buscam pilotos de caminhões a hidrogênio, apostando no impulso político e no aumento dos custos do diesel para semear a demanda.

Líderes da Indústria Automotiva Chinesa

SAIC Motor

BYD Co., Ltd.

FAW Group

Dongfeng Motor

Geely Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Dongfeng Motor iniciou conversas de fusão com a Changan Automobile para reunir gastos com P&D e ativos de plataforma.

- Março de 2025: FAW Group e Leapmotor assinaram um pacto de cooperação estratégica cobrindo integração de baterias e fabricação conjunta.

- Fevereiro de 2024: XPENG e Volkswagen estenderam sua colaboração de software, lançando um programa de compras conjuntas para reduzir os custos de componentes de veículos elétricos a bateria.

Escopo do Relatório do Mercado Automotivo Chinês

| Motocicleta |

| Triciclo |

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos Fora de Estrada |

| Motor de Combustão Interna |

| Veículo Híbrido |

| Veículo Elétrico |

| Pessoal |

| Comercial |

| Transporte Público |

| Uso Industrial |

| Propriedade Individual |

| Propriedade de Frota |

| Baseado em Assinatura |

| Mobilidade Compartilhada |

| Revendedores OEM |

| Revendedores Independentes |

| Plataformas Online |

| Direto ao Consumidor |

| Por Tipo de Veículo | Motocicleta |

| Triciclo | |

| Automóveis de Passeio | |

| Veículos Comerciais | |

| Veículos Fora de Estrada | |

| Por Tipo de Propulsão | Motor de Combustão Interna |

| Veículo Híbrido | |

| Veículo Elétrico | |

| Por Aplicação | Pessoal |

| Comercial | |

| Transporte Público | |

| Uso Industrial | |

| Por Modelo de Propriedade | Propriedade Individual |

| Propriedade de Frota | |

| Baseado em Assinatura | |

| Mobilidade Compartilhada | |

| Por Canal de Vendas | Revendedores OEM |

| Revendedores Independentes | |

| Plataformas Online | |

| Direto ao Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado automotivo chinês?

O mercado é avaliado em USD 674,06 bilhões em 2026.

Com que velocidade o mercado automotivo chinês deve crescer?

Projeta-se que se expanda a um CAGR de 2,11%, atingindo USD 748,24 bilhões até 2031.

Qual segmento de veículos está crescendo mais rapidamente na China?

Os veículos comerciais leves lideram com um CAGR de 2,14% até 2031.

Qual parcela das vendas de veículos chineses foram VNE em 2024?

Os Veículos de Nova Energia representaram 40,9% do total de vendas.

Quem lidera a corrida doméstica de veículos elétricos?

A BYD entregou 4,27 milhões de veículos em todo o mundo em 2024, superando todos os concorrentes.

Por que os modelos de assinatura estão ganhando participação?

Seguro agrupado, manutenção e condições flexíveis atraem motoristas urbanos mais jovens, impulsionando um CAGR de 2,18% no segmento.

Página atualizada pela última vez em: