Tamanho e Participação do Mercado de Carros Usados da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

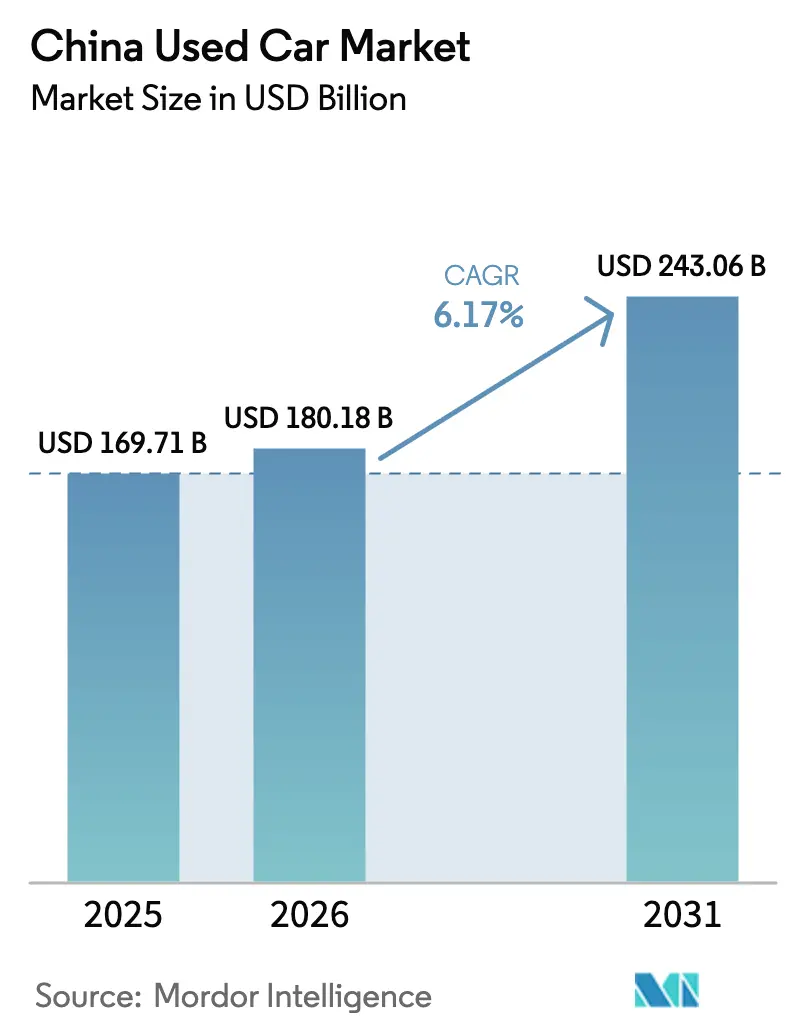

| Tamanho do mercado no ano base (2025) | 169.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 180.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 243.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados da China por Mordor Intelligence

Espera-se que o tamanho do mercado de carros usados da China cresça de USD 169,71 bilhões em 2025 para USD 180,18 bilhões em 2026 e está previsto para atingir USD 243,06 bilhões até 2031 a um CAGR de 6,17% no período de 2026-2031. A mudança de política de Pequim em direção a transferências transparentes entre cidades, a expansão da certificação de saúde de baterias e os programas de veículos usados certificados (CPO) apoiados por montadoras são os principais motores de crescimento. O setor também está absorvendo uma crescente onda de veículos de nova energia (NEVs) quase novos que entram em ciclos de troca à medida que os intervalos de substituição se encurtam. Plataformas digitais equipadas com previsão de valor residual baseada em inteligência artificial comprimem os tempos de inspeção, enquanto históricos verificados por blockchain reduzem fraudes de quilometragem. Ao mesmo tempo, descontos agressivos em carros novos estreitam a diferença de preço entre o estoque novo com desconto e os carros usados premium, forçando os fornecedores organizados a se diferenciarem por meio de garantias e pacotes de financiamento. Os sedãs ainda lideram as contagens de transações, mas os SUVs e os modelos elétricos estão se expandindo mais rapidamente, sinalizando que a versatilidade e as credenciais ecológicas estão remodelando as prioridades dos compradores.

Principais Conclusões do Relatório

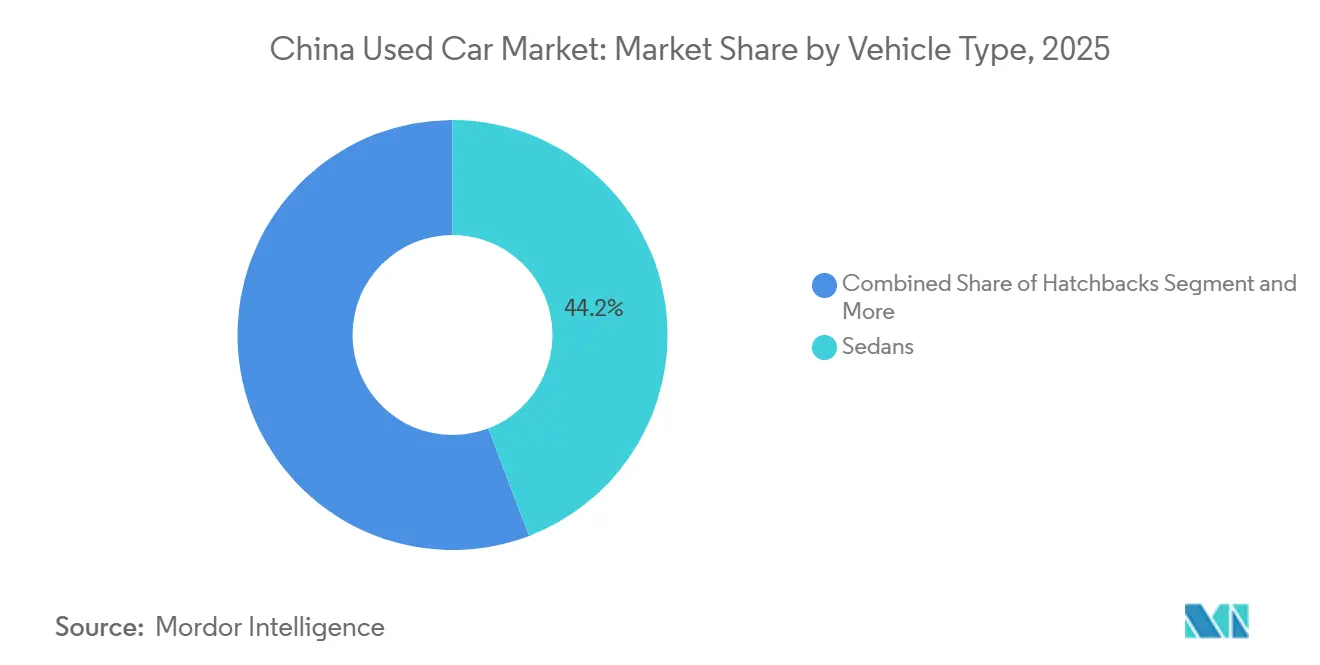

- Por tipo de veículo, os sedãs representaram 44,21% da participação do mercado de carros usados da China em 2025, enquanto os veículos utilitários esportivos devem crescer a um CAGR de 16,21% até 2031.

- Por canal de vendas, os revendedores franqueados por montadoras offline representaram 32,18% da participação de mercado de 2025, enquanto os varejistas eletrônicos devem crescer a um CAGR de 20,34% até 2031.

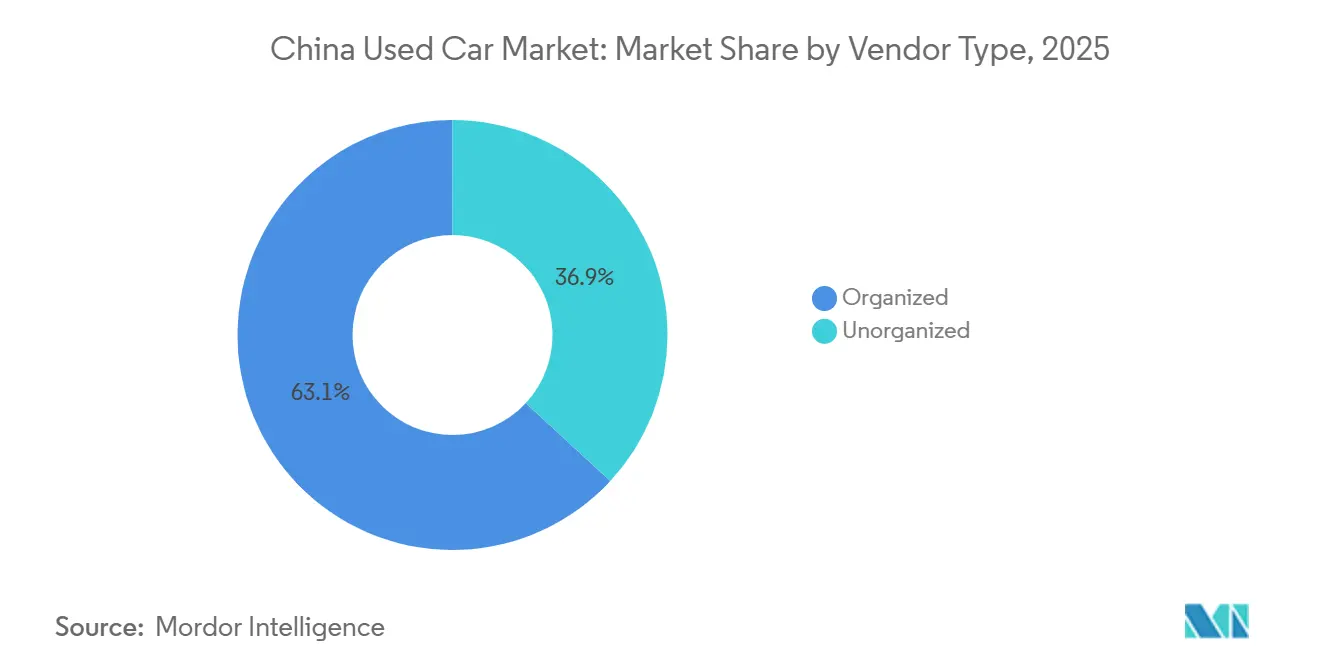

- Por tipo de fornecedor, os fornecedores organizados capturaram uma participação de 63,11% em 2025 e devem crescer a um CAGR de 10,36% até 2031.

- Por tipo de transação, o pagamento integral capturou uma participação de 75,24% em 2025, enquanto o financiamento deve crescer a um CAGR de 14,02%.

- Por tipo de combustível, os carros a gasolina representaram 67,04% do mercado de carros usados chinês em 2025, enquanto os veículos elétricos devem crescer a um CAGR de 16,81% até 2031.

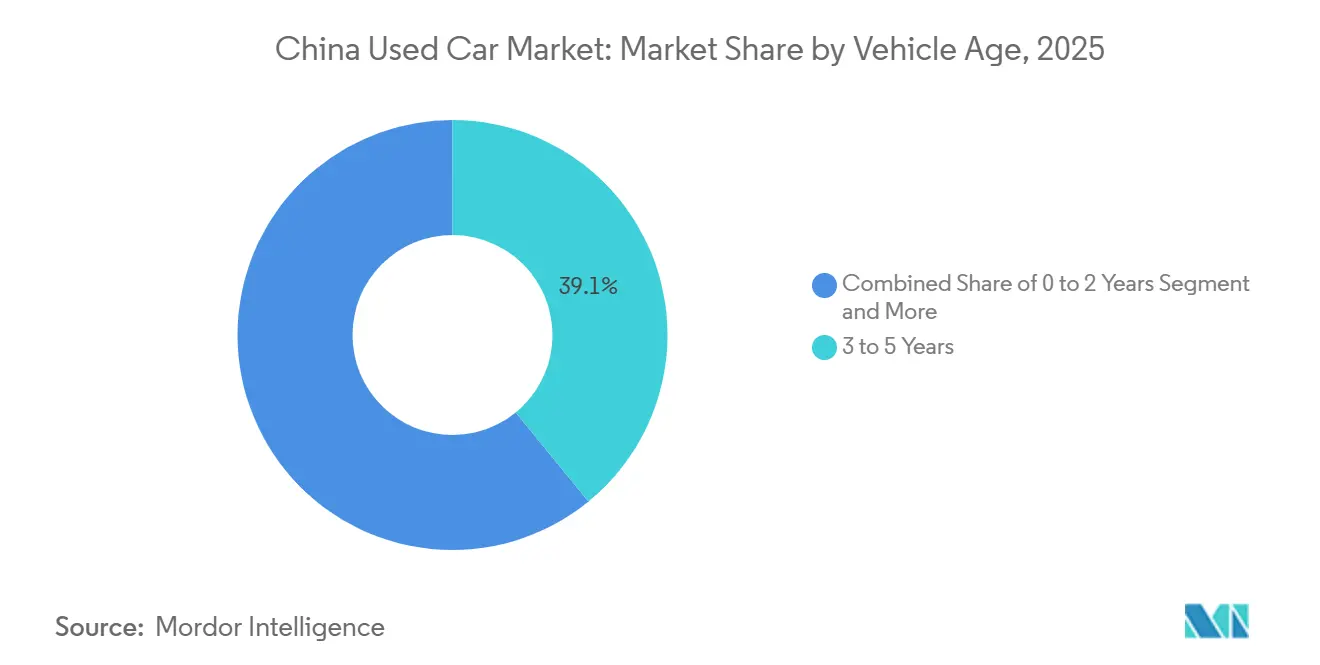

- Por idade do veículo, os veículos com idade entre 3 e 5 anos representaram 39,12% da participação de mercado em 2025, enquanto as unidades com idade entre 0 e 2 anos avançam a um CAGR de 18,12%.

- Por segmento de preço, a faixa de USD 5.000-9.999 capturou uma participação de 30,34% em 2025, enquanto o segmento de USD 20.000-29.999 deve crescer a um CAGR de 15,45%.

- Por geografia, o Leste da China deteve uma participação de 33,29% em 2025, enquanto o Oeste da China deve crescer a um CAGR de 8,65%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carros Usados da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Aumento da Renda Encurta os Ciclos de Atualização | +0.9% | Cidades de nível 1 e nível 2 | Longo prazo (≥ 4 anos) |

| Regras de Transferência de Veículos entre Cidades | +0.8% | Leste e Centro da China | Médio prazo (2-4 anos) |

| Incentivos de Carbono Impulsionam as Taxas de Sucateamento | +0.7% | Zonas de emissão de nível 1 | Curto prazo (≤ 2 anos) |

| Programas de Montadoras Constroem Confiança na Revenda | +0.6% | Leste e Sul da China | Médio prazo (2-4 anos) |

| Transparência da Saúde da Bateria para NEVs | +0.5% | Províncias costeiras | Médio prazo (2-4 anos) |

| Inteligência Artificial Prevê Valores Residuais | +0.4% | Mercados digitais urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Ciclos de Atualização

A renda disponível urbana teve uma média de CNY 54.188 (~USD 7.748) em 2024, impulsionando ciclos de substituição mais rápidos que agora duram 5-6 anos em vez dos anteriores 6-8 anos [1]. Proprietários abastados trocam de veículo mais cedo para acessar novos recursos de ADAS e baterias de maior autonomia, alimentando uma onda de unidades quase novas no mercado de carros usados chinês. O notável CAGR da faixa de 0 a 2 anos reflete essa mudança comportamental, enquanto os credores observam maior solvência, reduzindo o risco de inadimplência. Concomitantemente, o aumento da renda amortece as perdas por depreciação, encorajando os vendedores a aceitar rotatividades mais rápidas. O efeito é mais pronunciado em Xangai, Pequim e Shenzhen, onde os rendimentos domiciliares superam a média nacional.

Desregulamentação das Restrições de Transferência entre Cidades

O Ministério do Comércio está implementando gradualmente regras harmonizadas de transferência de veículos até 2026, eliminando o protecionismo local que antes retinha o estoque em sua origem. A documentação simplificada e o alinhamento de emissões permitem que os revendedores realocem o estoque de lotes interioranos excedentes para centros costeiros com demanda mais densa. Os pioneiros no Leste da China já estão reduzindo o tempo médio de venda, liberando capital de giro e aumentando as margens. À medida que as redes logísticas se expandem, a arbitragem inter-regional deve estabilizar os valores residuais e aumentar a liquidez. Espera-se que os ganhos de médio prazo se acumulem à medida que as plataformas de listagem digital integrem a disponibilidade de transporte em tempo real, melhorando a eficiência de abastecimento dos revendedores.

Programas de Veículos Usados Certificados Liderados por Montadoras Expandem a Confiança

O lançamento pela BYD de uma inspeção CPO de 179 pontos em 2025 elevou os padrões de transparência do setor [2]"BYD lança inspeção CPO de 179 pontos," AutoCango, autocango.com. A NIO Certified estende os privilégios de troca de bateria e garantias de 12 meses, preenchendo a lacuna de confiança que historicamente direcionava os compradores para carros novos. Esses programas padronizam os protocolos de inspeção e divulgam os limites de estado de saúde, ancorando os valores residuais. O impulso de médio prazo se acelerará à medida que as redes de revendedores das montadoras implementem o rastreamento digital de VIN e integrem os dados de garantia nas listagens online. O Leste e o Sul da China, com densos agrupamentos de revendedores, estão posicionados para obter vantagem de pioneirismo.

Certificação de Saúde de Bateria para NEVs Usados

O padrão GB38031-2025 da China, em vigor a partir de julho de 2026, exige testes de fuga térmica e divulgação obrigatória da capacidade remanescente. Laboratórios terceirizados fornecerão passaportes de bateria padronizados que credores e seguradoras poderão subscrever, eliminando um prêmio de opacidade de longa data. Espera-se que o arcabouço reduza a relutância dos credores, catalisando produtos de empréstimo especializados para NEVs que desbloqueiam a demanda reprimida. As províncias costeiras com penetração significativa de NEVs em 2025 lideraram as taxas de adoção, reforçando o impacto positivo do impulsionador no CAGR.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços | -0.8% | Segmentos com intensa concorrência de montadoras | Curto prazo (≤ 2 anos) |

| Fraude e Assimetria de Informação | -0.5% | Cidades de nível 3 e nível 4 | Longo prazo (≥ 4 anos) |

| Financiamento Limitado para Veículos Elétricos | -0.4% | Regiões com baixa penetração de NEVs | Médio prazo (2-4 anos) |

| Cota de Placas de Veículos | -0.3% | Centros de Nível 1 (Pequim, Xangai, etc.) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços Decorrente de Descontos Agressivos em Carros Novos

Durante a guerra de preços de 2024-2025, as montadoras reduziram significativamente os preços de tabela, estreitando a diferença entre os estoques novos e quase novos. As reformas da BYD nas condições de pagamento, determinadas pela empresa, levaram a um ajuste notável em sua meta de vendas, evidenciando os desafios de rentabilidade. Para os vendedores no mercado de carros usados, cada desconto de fábrica exige a recalibração dos preços pedidos, frequentemente reduzindo as margens de lucro. Os revendedores com estoque de sedãs de giro mais lento estão enfrentando perdas desproporcionais. Embora os órgãos reguladores estejam intensificando o escrutínio para mitigar a precificação predatória, essa supervisão não conteve a volatilidade que prejudica as decisões dos compradores.

Fraude de Quilometragem e Assimetria de Informação

Uma operação de repressão em 2025 contra fraudes de quilometragem zero expôs a adulteração generalizada de odômetros, especialmente nas concessionárias multimarcas de Guangdong. As licenças eletrônicas de veículos introduzidas em 2025 incorporam históricos de inspeção e acidentes, mas a fiscalização é deficiente nas cidades menores, onde os revendedores não organizados dominam. À medida que os compradores exigem descontos maiores para se proteger do risco de quilometragem desconhecida, os valores residuais caem e a velocidade das transações diminui. Os registros verificados por blockchain ainda são fragmentados, de modo que a remediação completa pode levar vários anos, sustentando o impacto restritivo de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Superam Sedãs nos Ciclos de Atualização

Os sedãs mantiveram uma participação de 44,21% em 2025, enquanto o mercado de carros usados chinês para SUVs está se expandindo a um robusto CAGR de 16,21% de 2026 a 2031. Posições de assento mais elevadas, segurança percebida e status elevado tornam os SUVs a escolha padrão de atualização para os domicílios urbanos. Modelos premium da BMW, Mercedes-Benz e NIO sustentam um notável prêmio percentual de valor residual três anos após a compra, protegendo-os dos descontos agressivos em carros novos. Em resposta, os revendedores alocam maior espaço de piso para o estoque de SUVs e investem em pacotes de financiamento que atendem aos tíquetes mais altos dos compradores. Os sedãs continuam a ancorar os volumes, mas os valores residuais divergem acentuadamente entre os modelos de entrada, suscetíveis às guerras de preços, e os acabamentos de alto padrão que incorporam sistemas avançados de assistência ao condutor. A trajetória sugere que os SUVs poderão representar uma parcela notável das contagens de transações até 2031, remodelando as estratégias de estoque dos revendedores e comprimindo as curvas de revenda dos sedãs.

A mudança estrutural em direção aos SUVs está alinhada com tendências mais amplas de urbanização que priorizam a flexibilidade de carga e a utilidade familiar. Crossovers, cupês e conversíveis comandam uma participação marginal, mas mantêm seguidores fiéis nas cidades costeiras, onde a renda discricionária sustenta compras de estilo de vida. Hatchbacks e MPVs ocupam nichos específicos — compradores de primeira viagem e famílias com vários filhos, respectivamente — mas enfrentam crescimento mais lento à medida que as montadoras alocam orçamentos de P&D para plataformas de SUV de alto volume. O mercado de carros usados da China verá, portanto, concentração de oferta em SUVs e sedãs premium, levando as casas de leilão a recalibrar os algoritmos de avaliação que anteriormente ponderavam mais fortemente os benchmarks de sedãs.

Por Canal de Vendas: Varejistas Digitais Capturam Eficiências de Escala

Os canais de vendas offline capturaram uma participação de 32,18% em 2025, enquanto os varejistas eletrônicos online devem registrar um CAGR de 20,34% de 2026 a 2031, superando amplamente a participação dos pontos de venda franqueados por montadoras. As avaliações habilitadas por inteligência artificial e a agregação de estoque em nível nacional permitem que as plataformas online reduzam o tempo de venda de semanas para dias, liberando assim o capital dos revendedores. Os superstores omnicanal da Uxin apresentaram uma ampla variedade de veículos e registraram crescimento significativo de transações no segundo trimestre de 2025. Portais de classificados como o Autohome evoluem para gateways de fintech, monetizando indicações de financiamento e vendas adicionais de garantias. Embora as lojas físicas se destaquem nos pontos de contato experienciais, elas arcam com custos mais elevados de aluguel e mão de obra, obrigando-as a integrar sistemas de agendamento digital e inspeções por vídeo remoto.

Os modelos híbridos — navegação online com finalização na loja — estão emergindo como o modelo de varejo dominante. Revendedores independentes e casas de leilão físicas enfrentam margens em encolhimento porque não conseguem igualar a profundidade de dados ou o alcance de marketing das plataformas nacionais. A implementação de licenças eletrônicas pelo Ministério da Segurança Pública alimenta dados de inspeção em tempo real diretamente nas listagens online, corroendo a vantagem informacional das inspeções físicas. Consequentemente, os revendedores não organizados migram para mercados periféricos ou se voltam para estoque abaixo de USD 5.000, onde a verificação digital é menos demandada. As plataformas organizadas reforçam sua vantagem ao adicionar programas de fidelidade, garantias estendidas e garantias de recompra que aumentam o valor vitalício do cliente e fidelizam transações recorrentes.

Por Tipo de Fornecedor: A Consolidação Favorece os Participantes com Capital

Os fornecedores organizados detinham 63,11% de participação de mercado em 2025 e devem crescer a um CAGR de 10,36% até 2031, ampliando sua liderança sobre os fornecedores não organizados. A escala desbloqueia financiamento de estoque mais barato e recondicionamento em massa, reduzindo os custos por unidade. As parcerias público-privadas, como a joint venture de um milhão da Uxin em Wuhan, concedem incentivos fiscais e acesso a terrenos que os pequenos operadores não conseguem obter. As operações de repressão do governo contra fraudes de quilometragem zero sobrecarregam desproporcionalmente os revendedores não organizados que carecem de infraestrutura de conformidade, acelerando saídas ou fusões forçadas. À medida que os participantes organizados integram registros de odômetro em blockchain e avaliações de inteligência artificial patenteadas, eles constroem barreiras de confiança que afastam novos entrantes.

No entanto, o setor de carros usados chinês ainda abriga milhares de concessionárias familiares em cidades de terceiro nível, onde a assimetria de informação persiste. Esses operadores sobrevivem ao atender compradores sensíveis ao preço e ao aproveitar relacionamentos locais. Contudo, seu poder de barganha diminui à medida que as plataformas permitem que os vendedores comparem ofertas instantâneas em todo o país. Ao longo do horizonte de previsão, a concentração de mercado aumentará, mas a vigilância regulatória contra comportamentos monopolistas limitará a dominância de qualquer participante individual.

Por Tipo de Transação: A Penetração do Financiamento Cresce com Empréstimos Adaptados para NEVs

As transações de pagamento integral comandaram 75,24% do tamanho do mercado de 2025, enquanto as compras financiadas devem se expandir a um CAGR de 14,02% de 2026 a 2031. Empréstimos especializados para NEVs que incorporam métricas de saúde de bateria e garantias de valor residual atraem compradores mais jovens e urbanos focados na acessibilidade mensal. O mandato de saúde de bateria de 2026 equipa os credores com dados atuariais, estreitando assim os spreads de risco em comparação com os empréstimos para veículos de combustão interna. Plataformas como a Uxin agora aprovam crédito em minutos ao integrar APIs de fintech que analisam dados de crédito social e telemática.

Os subsídios governamentais de troca reduzem as relações empréstimo-valor, aliviando ainda mais as preocupações dos credores. As preferências culturais pela propriedade direta permanecem fortes nas áreas rurais e entre os grupos demográficos mais velhos. No entanto, à medida que os preços dos veículos sobem nos segmentos premium, as opções de parcelamento estão ganhando força. Os revendedores agrupam contratos de serviço e garantias estendidas em pacotes de empréstimo, aumentando a receita acessória. A trajetória de longo prazo sugere que o financiamento poderá reivindicar uma parcela notável das contagens de transações até 2031, empurrando o mercado de carros usados chinês em direção às normas de penetração de crédito do estilo ocidental.

Por Tipo de Combustível: A Expansão Elétrica Redefine a Economia dos Valores Residuais

A gasolina permaneceu dominante com 67,04% em 2025, enquanto os veículos elétricos devem registrar um CAGR de 16,81% até 2031. Os programas CPO das montadoras, particularmente o limite de 90% de estado de saúde da bateria da BYD, aliviam a ansiedade de autonomia e estabilizam os preços. À medida que a infraestrutura de carregamento se densifica e as redes de troca de bateria amadurecem, a confiança dos compradores se desloca decisivamente para os NEVs usados. A relevância do diesel diminui em meio a zonas de emissão mais rígidas nas cidades de Nível 1, enquanto a adoção de híbridos atinge um platô à medida que as montadoras se concentram em veículos puramente elétricos.

Os obstáculos ao financiamento persistem, pois os arrendamentos de bateria complicam as garantias, mas os esforços de padronização, incluindo o GB38031-2025, devem aliviar a cautela dos credores. Até 2030, os NEVs poderão comandar uma parcela notável do mercado, levando as casas de leilão a recalibrar suas métricas de classificação, que atualmente ponderam fortemente os diagnósticos de bateria. O apoio político permanece fundamental: as isenções de cota de placas e as taxas de estacionamento preferenciais sustentam a demanda, isolando os NEVs das guerras de preços que afetam os segmentos de veículos de combustão interna.

Por Idade do Veículo: Carros Quase Novos Ganham Impulso

A participação do mercado de carros usados da China para veículos de 3 a 5 anos foi de 39,12% em 2025, refletindo o ciclo de substituição tradicional. O CAGR de 18,12% da faixa de 0 a 2 anos é impulsionado por subsídios que recompensam os proprietários que trocam cedo por NEVs, reduzindo as preocupações com depreciação. O estoque quase novo comanda preços médios de transação mais altos, mas se beneficia de custos de recondicionamento mais baixos e garantias de fábrica transferíveis. Os revendedores respondem criando zonas de showroom premium e vídeos digitais de apresentação para justificar os preços elevados.

Veículos com idade entre 6 e 12 anos atraem compradores rurais conscientes do orçamento, mas enfrentam um escrutínio crescente de emissões. Carros com mais de 12 anos enfrentam ventos contrários estruturais decorrentes da fiscalização de licenças eletrônicas, que sinaliza inspeções atrasadas, corroendo sua viabilidade de revenda. A entrada de unidades quase novas provavelmente elevará os preços médios de venda e expandirá a adoção de garantias, remodelando a economia dos serviços de pós-venda.

Por Segmento de Preço: A Faixa Premium Acelera com a Confiança nas Garantias

O segmento de USD 5.000-9.999 capturou uma participação de 30,34% em 2025, enquanto a faixa de USD 20.000-29.999 está crescendo a um CAGR de 15,45% até 2031. As garantias CPO das montadoras, as garantias de saúde de bateria e a assistência em estrada incluída justificam os preços premium. Os compradores que migram das concessionárias de carros novos apreciam a combinação de menor depreciação e confiabilidade certificada. Enquanto isso, os estoques com preço abaixo de USD 5.000 estão diminuindo à medida que os incentivos de sucateamento removem unidades mais antigas de circulação e os obstáculos regulatórios dificultam as transferências entre províncias sem documentação completa.

As faixas de preço intermediárias são as mais elásticas ao preço, respondendo aos ciclos de desconto de fábrica que ocasionalmente estreitam a diferença em relação aos modelos novos com desconto. Essa dinâmica cria oportunidades para os consumidores acessarem veículos mais bem equipados a preços competitivos. Os veículos de luxo acima de USD 30.000, embora de nicho, comandam demanda estável devido ao seu valor aspiracional e recursos tecnológicos avançados. Os revendedores que oferecem serviços de concierge, financiamento interno e experiências personalizadas ao cliente capturam margens incrementais neste segmento, aprimorando ainda mais seu posicionamento de mercado. A crescente ênfase em programas de veículos usados certificados e serviços de valor agregado deve sustentar o crescimento em todas as faixas de preço, garantindo uma trajetória de mercado equilibrada.

Análise Geográfica

O Leste da China manteve uma participação de mercado de 33,29% em 2025, impulsionado por Xangai, Jiangsu e Zhejiang, onde redes densas de revendedores e altas rendas disponíveis convergem. Xangai sozinha respondeu por uma parcela significativa dos negócios nacionais, mas suas elevadas taxas de leilão de placas para veículos de combustão interna estão acelerando uma mudança em direção ao estoque de NEVs. O Norte da China segue um padrão semelhante; as probabilidades de loteria de Pequim para placas de veículos de combustão interna empurram os registros para o vizinho Hebei, redistribuindo os fluxos de estoque. A adoção de licenças digitais é mais alta nessas áreas metropolitanas, permitindo fechamentos online mais rápidos e reduzindo fraudes.

O Sul da China está se posicionando como um importante polo de crescimento. Com ecossistemas de peças bem estabelecidos e bases de veículos significativas, Guangzhou e Shenzhen estão preparadas para apoiar o ambicioso superstore da Uxin. Os níveis salariais nas cidades de Nível 1 impulsionam a demanda por veículos premium. Além disso, o foco de exportação de Guangdong, combinado com regulamentações mais flexíveis, permite revendas transfronteiriças perfeitas para o Sudeste Asiático. Enquanto isso, o Centro da China, abrangendo Henan e Hubei, capitaliza a desregulamentação das transferências entre cidades, direcionando o excedente de estoque costeiro para as regiões interioranas. A ampla instalação da Uxin em Zhengzhou exemplifica essa redistribuição orientada pela logística.

O Oeste da China registra o CAGR regional mais rápido, de 8,65%, no período de 2026-2031, apoiado por expansões de infraestrutura e políticas de convergência de renda. Províncias como Sichuan e Shaanxi testemunham expansões de revendedores que buscam capitalizar nas baixas densidades de veículos. No entanto, a supervisão regulatória permanece mais leve, sustentando maior risco de fraude e exigindo programas de educação do consumidor. À medida que as redes rodoviárias e os corredores de carregamento amadurecem, a participação da região nas transações do mercado de carros usados da China deve aumentar a partir de uma base baixa, diversificando a dinâmica da demanda nacional.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, apesar de os fornecedores organizados deterem uma participação significativa em 2025. A Uxin exemplifica o modelo de escala mais tecnologia; sua receita de varejo no segundo trimestre de 2025 atingiu RMB 607,6 milhões (USD 84,8 milhões), alta de 87% em relação ao ano anterior [3]"Divulgação de resultados do segundo trimestre de 2025 da Uxin," Uxin Limited, uxin.com. Os superstores que combinam exposições físicas com transações baseadas em aplicativos são eficazes no aumento do tráfego de clientes e das taxas de conversão. A participação da Haier na Autohome anuncia a convergência entre setores, à medida que gigantes de eletrodomésticos colhem dados de comércio automotivo.

A Souche, apoiada pelo Alibaba, integra logística de comércio eletrônico e trilhos de pagamento em sua capacitação de revendedores, embora sua presença no varejo fique atrás da Uxin. As insurgentes de fintech apoiadas pela NIO Capital estão mirando lacunas na originação de empréstimos ao incorporar pontuação de crédito nos ecossistemas de NEVs. As oportunidades de espaço em branco incluem mercados de transferência de arrendamento de bateria e serviços padronizados de passaporte de saúde, ambos pré-requisitos para liquidez profunda no mercado secundário nos segmentos elétricos.

Enquanto isso, os projetos piloto de blockchain nos departamentos de trânsito provinciais estão avançando gradualmente em direção a históricos de veículos imutáveis, um potencial padrão do setor que elevaria a barreira de entrada para revendedores menores. Os reguladores monitoram a consolidação para garantir a proteção do consumidor sem sufocar a inovação. As regras pendentes do GB38031-2025 provavelmente aumentarão os custos de conformidade, favorecendo os participantes estabelecidos com capital abundante. No entanto, o campo competitivo permanece aberto para modelos de serviço diferenciados que combinam financiamento, garantia e proveniência digital.

Líderes do Setor de Carros Usados da China

Guazi Used Cars (Chehaoduo Group)

Renrenche

Souche

Uxin Limited

Tiantian Paiche

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Plataforma Abrangente de Serviços de Comércio Internacional de Carros Usados de Xangai estreou na Zona de Livre Comércio Piloto, posicionando Xangai como um hub para exportações globais de carros usados.

- Novembro de 2025: A China endureceu as regras de exportação, exigindo comprovação de disponibilidade de serviço pós-venda para veículos registrados nos últimos 180 dias, a fim de coibir declarações falsas de segunda mão.

- Outubro de 2025: A Uxin firmou parceria com o Guangzhou Development District Transportation Investment Group para co-desenvolver um superstore com capacidade para 3.000 veículos.

- Setembro de 2025: A BYD lançou o "BYD Certified Pre-Owned", com inspeção de 179 pontos, garantia de um ano e assistência em estrada de dois anos para veículos usados selecionados.

Escopo do Relatório do Mercado de Carros Usados da China

O escopo inclui segmentação por tipo de veículo (hatchbacks, sedãs, SUVs, MPVs e Outros), por canal de vendas (portais de classificados digitais online, varejistas eletrônicos puros, lojas online certificadas por montadoras, revendedores franqueados por montadoras offline, revendedores independentes multimarcas e casas de leilão físicas), por tipo de fornecedor (organizado e não organizado), tipo de transação (pagamento integral e financiamento), por tipo de combustível (gasolina, diesel, híbrido, elétrico, GLP/GNC/Outros), por idade do veículo (0-2 anos, 3-5 anos, 6-8 anos, 9-12 anos e mais de 12 anos) e por segmento de preço (menos de USD 5.000, USD 5.000-9.999, USD 10.000-14.999, USD 15.000-19.999, USD 20.000-29.999 e mais de USD 30.000). A análise também abrange segmentação em nível regional, incluindo Leste da China, Norte da China, Sul da China, Centro da China e Oeste da China. As previsões de tamanho e crescimento do mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Hatchbacks |

| Sedãs |

| Veículos Utilitários Esportivos (SUVs) |

| Veículos Multiuso (MPVs) |

| Outros (Conversíveis, Cupês, Crossovers, Carros Esportivos) |

| Portais de Classificados Digitais Online |

| Varejistas Eletrônicos Puros |

| Lojas Online Certificadas por Montadoras |

| Revendedores Franqueados por Montadoras Offline |

| Revendedores Independentes Multimarcas |

| Casas de Leilão Físicas |

| Organizado |

| Não Organizado |

| Pagamento Integral |

| Financiamento |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico |

| GLP / GNC / Outros |

| 0 a 2 Anos |

| 3 a 5 Anos |

| 6 a 8 Anos |

| 9 a 12 Anos |

| Mais de 12 Anos |

| Menos de USD 5.000 |

| USD 5.000 a 9.999 |

| USD 10.000 a 14.999 |

| USD 15.000 a 19.999 |

| USD 20.000 a 29.999 |

| Mais de USD 30.000 |

| Leste da China |

| Norte da China |

| Sul da China |

| Centro da China |

| Oeste da China |

| Por Tipo de Veículo | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos (SUVs) | |

| Veículos Multiuso (MPVs) | |

| Outros (Conversíveis, Cupês, Crossovers, Carros Esportivos) | |

| Por Canal de Vendas | Portais de Classificados Digitais Online |

| Varejistas Eletrônicos Puros | |

| Lojas Online Certificadas por Montadoras | |

| Revendedores Franqueados por Montadoras Offline | |

| Revendedores Independentes Multimarcas | |

| Casas de Leilão Físicas | |

| Por Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Por Tipo de Transação | Pagamento Integral |

| Financiamento | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido | |

| Elétrico | |

| GLP / GNC / Outros | |

| Por Idade do Veículo | 0 a 2 Anos |

| 3 a 5 Anos | |

| 6 a 8 Anos | |

| 9 a 12 Anos | |

| Mais de 12 Anos | |

| Por Segmento de Preço | Menos de USD 5.000 |

| USD 5.000 a 9.999 | |

| USD 10.000 a 14.999 | |

| USD 15.000 a 19.999 | |

| USD 20.000 a 29.999 | |

| Mais de USD 30.000 | |

| Por Geografia | Leste da China |

| Norte da China | |

| Sul da China | |

| Centro da China | |

| Oeste da China |

Principais Perguntas Respondidas no Relatório

Qual tipo de veículo está crescendo mais rapidamente nas vendas de carros usados na China?

Os veículos utilitários esportivos estão avançando a um CAGR de 16,21% entre 2026 e 2031, devido à preferência dos compradores por espaço e recursos de segurança.

Qual é a participação dos revendedores organizados?

Os fornecedores organizados controlaram 63,11% das transações de 2025 e estão se consolidando ainda mais a um CAGR de 10,36%.

Com que rapidez os modelos elétricos estão se expandindo nos canais de revenda?

Os veículos elétricos usados estão avançando a um CAGR de 16,81%, impulsionados pela certificação de saúde de bateria e pelas garantias CPO das montadoras.

Qual região registra o maior volume de transações?

O Leste da China lidera com 33,29% do volume nacional, ancorado por Xangai, Jiangsu e Zhejiang.

Página atualizada pela última vez em: