Tamanho e Participação do Mercado de Alimentos Processados Refrigerados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.9 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.21 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

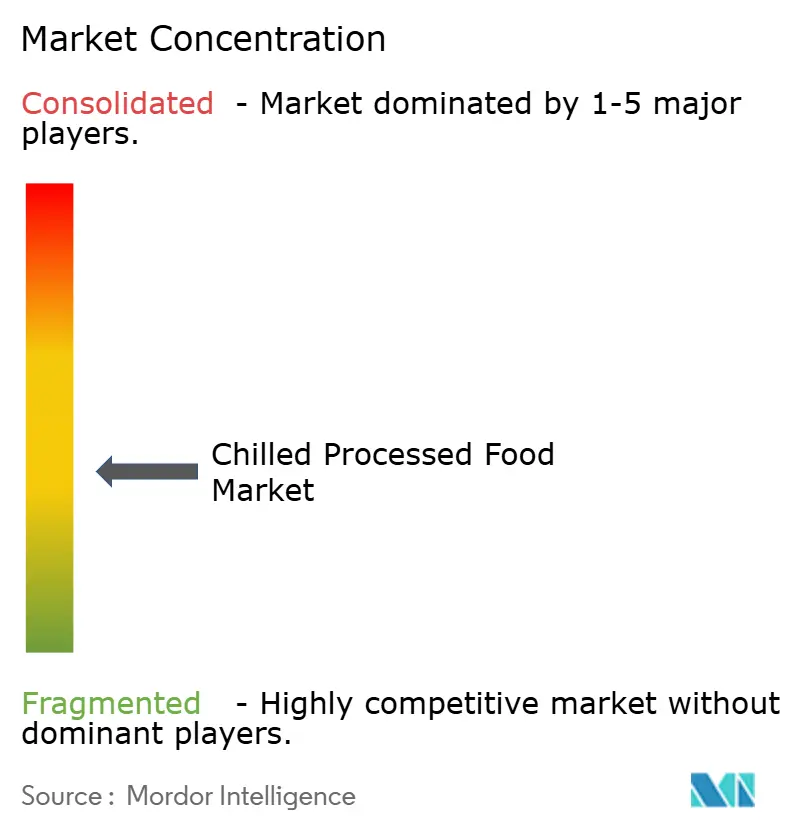

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Processados Refrigerados por Mordor Intelligence

O tamanho do mercado de alimentos processados refrigerados em 2026 é estimado em USD 0,9 trilhão, crescendo a partir do valor de 2025 de USD 0,85 trilhão, com projeções para 2031 mostrando USD 1,21 trilhão, crescendo a um CAGR de 6,10% no período de 2026 a 2031. A adoção generalizada de sistemas avançados de cadeia de frio, aliada ao ritmo acelerado da migração urbana e aos investimentos consistentes em tecnologias inovadoras de conservação de produtos, está impulsionando coletivamente essa expansão do mercado. Consumidores com tempo limitado preferem cada vez mais formatos convenientes de produtos prontos para consumo e prontos para cozinhar, enquanto a crescente demanda por opções ricas em proteínas, como aves e frutos do mar, continua a sustentar o crescimento em volume. Em resposta às rigorosas regulamentações de sustentabilidade nas principais economias, as empresas estão redesenhando soluções de embalagem para alcançar um equilíbrio entre a responsabilidade ambiental e a manutenção do desempenho ideal de vida útil. Embora a intensidade competitiva permaneça moderada, os principais players globais estão aproveitando estratégias como integração vertical e implementação de sistemas digitais de rastreabilidade para proteger suas margens de lucro. Esses esforços estão alinhados com as preferências dos consumidores preocupados com a saúde, que valorizam produtos que retêm nutrientes e minimizam o desperdício.

Principais Conclusões do Relatório

- Por categoria de produto, as aves processadas lideraram com 24,12% da participação no mercado de alimentos processados refrigerados em 2025; as refeições prontas devem se expandir a um CAGR de 7,62% até 2031.

- Por tipo de embalagem, os sachês representaram 40,55% da participação na receita em 2025, enquanto as caixas devem crescer a um CAGR de 6,31% até 2031.

- Por forma, os produtos prontos para consumo capturaram 62,68% do tamanho do mercado de alimentos processados refrigerados em 2025; o segmento pronto para cozinhar avança a um CAGR de 8,19% até 2031.

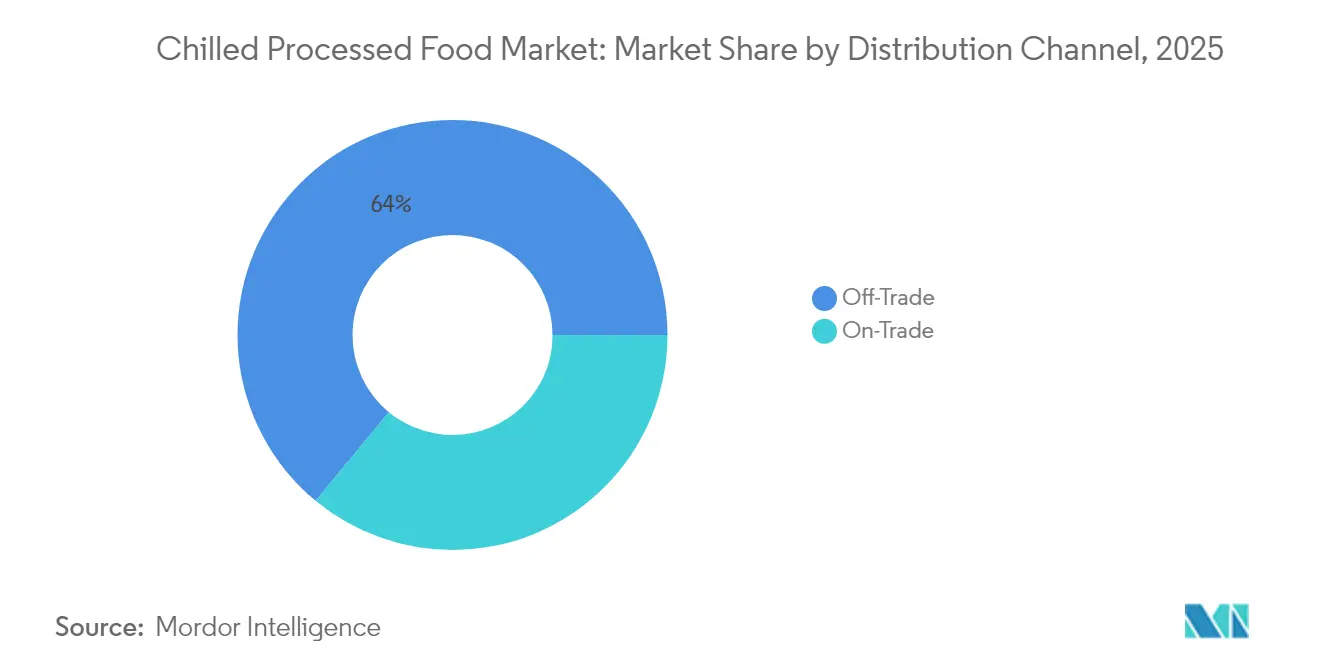

- Por canal de distribuição, o comércio indireto deteve 64,02% de participação em 2025, enquanto o comércio direto deve se recuperar a um CAGR de 7,65% até 2031.

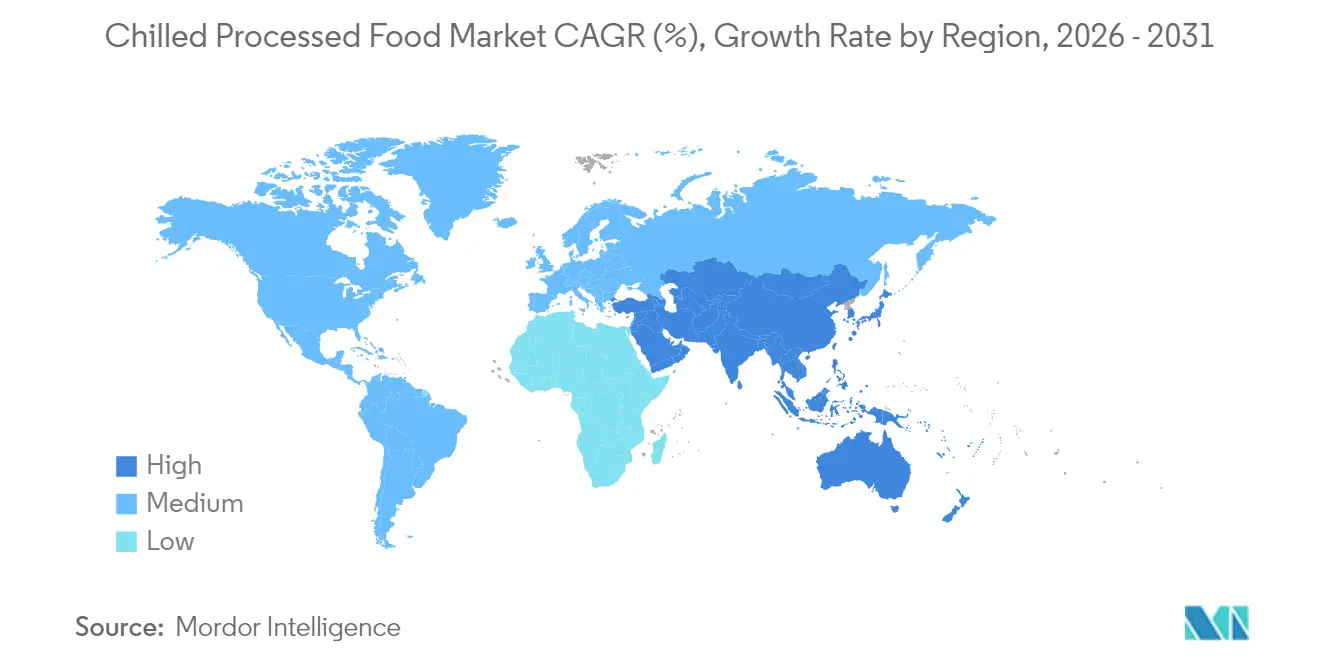

- Por geografia, a Europa comandou 33,10% de participação em 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento mais rápido, com um CAGR de 7,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alimentos Processados Refrigerados

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| A urbanização e os estilos de vida agitados impulsionam a demanda por refeições prontas | +1.2% | Global, mais forte nas megacidades da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Os avanços nas tecnologias de conservação aumentam a demanda por alimentos processados | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| O aumento da conscientização impulsiona a demanda por carnes refrigeradas ricas em proteínas | +0.8% | Regiões de alta renda em todo o mundo | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura global de logística de cadeia de frio | +1.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| A expansão da distribuição de alimentos no varejo e online fortalece o fornecimento de produtos | +0.6% | Global | Médio prazo (2 a 4 anos) |

| A inovação em embalagens estende a vida útil do produto | +0.8% | Global, mais forte na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A urbanização e os estilos de vida agitados impulsionam a demanda por refeições prontas

O crescimento da população urbana está impulsionando mudanças significativas nos padrões de consumo de alimentos, com as refeições prontas experimentando rápida adoção à medida que consumidores com restrições de tempo priorizam cada vez mais a conveniência em detrimento do preparo tradicional de refeições. O aumento dos domicílios com dupla renda é um fator-chave que impulsiona essa demanda. De acordo com o Bureau of Labor Statistics[1]Fonte: Bureau of Labor Statistics, "Características de Emprego das Famílias 2024", www.bls.gov, em 2024, 49,6% das famílias de casais nos Estados Unidos tinham ambos os cônjuges empregados, destacando a crescente dependência de alimentos prontos para consumo como soluções eficientes de refeições para domicílios ocupados. A perspectiva de pecuária e aves do USDA prevê que a produção de carne bovina atingirá 25,79 bilhões de libras até 2025, garantindo um fornecimento estável de carnes processadas para atender à crescente demanda por aplicações em refeições prontas[2]Fonte: Serviço de Pesquisa Econômica do USDA, "Perspectiva de Pecuária e Aves de Maio de 2025", www.usda.gov. Essa mudança demográfica está impulsionando uma demanda consistente por produtos com porções controladas e vida útil estável, adaptados às restrições dos estilos de vida urbanos. A convergência da urbanização e o aumento dos domicílios com dupla renda estão acelerando ainda mais essa tendência, à medida que o tempo disponível para o preparo de refeições continua a diminuir. Os marcos regulatórios estão evoluindo para abordar essas mudanças. Por exemplo, os próximos requisitos de rotulagem nutricional frontal de embalagens do Canadá, com vigência a partir de janeiro de 2026, exigirão informações nutricionais mais claras em alimentos pré-embalados que excedam os limites especificados de sódio, gordura saturada e açúcar, garantindo maior transparência para os consumidores.

Os avanços nas tecnologias de conservação aumentam a demanda por alimentos processados

Os avanços nas tecnologias de resfriamento e conservação estão transformando a qualidade dos produtos e a vida útil. O aumento das temperaturas padrão de armazenamento a frio pode reduzir significativamente o consumo de energia sem comprometer a segurança alimentar, sinalizando potenciais ganhos de eficiência em todo o setor. Inovações em materiais de embalagem, como copolímeros de etileno-acetato de vinila-álcool vinílico regulamentados sob 21 CFR 177.1360, apoiam a extensão da vida útil enquanto aderem às regulamentações de segurança de contato com alimentos. Essas melhorias tecnológicas não apenas minimizam o desperdício de alimentos, mas também ampliam o alcance da distribuição, particularmente em mercados emergentes com infraestrutura de cadeia de frio subdesenvolvida. Além disso, a orientação preliminar da FDA sobre análise de perigos e controles preventivos baseados em risco destaca o papel crítico da tecnologia na manutenção da segurança alimentar ao longo da cadeia de suprimentos.

O aumento da conscientização impulsiona a demanda por carnes refrigeradas ricas em proteínas

Com a crescente ênfase na consciência sobre saúde entre os consumidores, há uma mudança significativa em direção a hábitos alimentares focados em proteínas. Os produtos de carne refrigerada estão ganhando força devido à sua frescura percebida em comparação com as alternativas congeladas, ao mesmo tempo em que oferecem uma vida útil estendida em relação à carne fresca. De acordo com o USDA, a produção de carne suína deve atingir 28,51 bilhões de libras até 2025, impulsionada pela crescente demanda por produtos de carne processada enriquecidos com proteínas. No Reino Unido, um investimento estratégico de GBP 200 milhões nos laboratórios da Agência de Saúde Animal e Vegetal visa aprimorar as medidas de biossegurança, salvaguardar a saúde do rebanho e fortalecer a vantagem competitiva do país no mercado global de exportação de carnes processadas[3]Fonte: Departamento do Meio Ambiente, Alimentação e Assuntos Rurais do Reino Unido, "Relatório de Segurança Alimentar 2024", www.gov.uk. Além disso, a implementação dos requisitos de APPCC (Análise de Perigos e Pontos Críticos de Controle) sob 9 CFR Parte 417 exige uma análise abrangente de perigos para instalações de processamento de carne. Esse marco regulatório não apenas garante a segurança do produto, mas também apoia o posicionamento premium de produtos de carne refrigerada ricos em proteínas no mercado.

Expansão da infraestrutura global de logística de cadeia de frio

O mercado de alimentos processados refrigerados está experimentando um crescimento significativo, impulsionado principalmente pela expansão da infraestrutura de logística de cadeia de frio para atender à crescente demanda por itens alimentares perecíveis e produtos sensíveis à temperatura. Os investimentos governamentais direcionados ao fortalecimento da segurança alimentar e à redução das perdas pós-colheita estão impulsionando avanços significativos na infraestrutura de cadeia de frio. Essas iniciativas estão permitindo que as empresas expandam sua presença no mercado em regiões anteriormente mal atendidas, criando novas oportunidades de crescimento. No Reino Unido, um investimento de GBP 43 milhões em instalações de paradas de caminhões está aprimorando as redes logísticas, essenciais para manter a integridade dos sistemas de distribuição de alimentos com controle de temperatura[4]Fonte: Departamento de Transportes do Reino Unido, "Semana Nacional do Caminhão", www.gov.uk. Esse investimento ressalta a importância de uma infraestrutura robusta para garantir a eficiência da cadeia de suprimentos. Da mesma forma, o marco de políticas da China para 2025 prioriza atualizações de equipamentos em larga escala, apoiadas por instrumentos financeiros como títulos especiais e subsídios. Essas medidas visam modernizar os sistemas de cadeia de frio, particularmente nos setores agrícola e de processamento de alimentos, melhorando assim as capacidades operacionais e fomentando a expansão do mercado. Além disso, a conformidade com os regulamentos de equipamentos de refrigeração sob 21 CFR 1250.34 exige a adoção de sistemas avançados para monitoramento preciso de temperatura e prevenção de contaminação. Esses padrões regulatórios são fundamentais para elevar a qualidade técnica, a confiabilidade e o desempenho geral da infraestrutura de cadeia de frio, garantindo o alinhamento com as melhores práticas globais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| A concorrência de alternativas frescas dificulta o crescimento | -0.7% | Mercados desenvolvidos com densas cadeias de suprimentos de produtos frescos | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar restringem o crescimento | -0.5% | América do Norte e Europa, crescentemente global | Médio prazo (2 a 4 anos) |

| Altos requisitos de investimento de capital aumentam o custo do produto final | -0.4% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A curta vida útil dos alimentos refrigerados reduz a demanda | -0.5% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A concorrência de alternativas frescas dificulta o crescimento

As alternativas de alimentos frescos estão intensificando a dinâmica competitiva ao capitalizar sobre a qualidade percebida e os benefícios à saúde. As preferências dos consumidores estão se deslocando em direção a opções minimamente processadas, mesmo à custa da conveniência. O crescente movimento de alimentos locais está perturbando o posicionamento dos alimentos processados, particularmente em mercados desenvolvidos onde cadeias de suprimentos mais curtas facilitam o acesso a produtos frescos. O Relatório de Segurança Alimentar do Reino Unido de 2024 destaca o alinhamento da produção global de alimentos com o crescimento populacional, garantindo um fornecimento constante de alimentos frescos que competem diretamente com as alternativas processadas. A volatilidade sazonal de preços em produtos frescos cria pressões periódicas sobre as margens dos fabricantes de alimentos processados, especialmente durante os picos das safras. As iniciativas do USDA para minimizar a perda e o desperdício de alimentos por meio de melhor manuseio de alimentos frescos devem estender a vida útil dos produtos, intensificando ainda mais a concorrência com os alimentos processados. As campanhas de educação do consumidor que promovem o consumo de alimentos frescos estão corroendo a participação de mercado dos alimentos processados, obrigando os fabricantes a inovar em áreas como conveniência e valor nutricional para sustentar sua vantagem competitiva.

Regulamentações rigorosas de segurança alimentar restringem o crescimento

O aumento dos custos de conformidade regulatória está impactando as empresas à medida que os padrões de segurança alimentar se tornam cada vez mais rigorosos. Os requisitos de implementação de APPCC da FDA agora exigem análise detalhada de perigos e sistemas de controle preventivo. Além disso, a Regra Final de Rastreabilidade de Alimentos da FDA obriga os fabricantes de alimentos processados a aprimorar a documentação da cadeia de suprimentos, levando a maiores custos operacionais e complexidade. Investigações de comércio internacional, como direitos antidumping sobre camarão da China e da Índia, destacam ações regulatórias que podem perturbar as cadeias de suprimentos e aumentar as despesas. Os testes obrigatórios do USDA para o movimento interestadual de gado leiteiro, destinados a controlar a disseminação do H5N1, demonstram como as medidas de controle de doenças podem restringir a flexibilidade da cadeia de suprimentos. Os regulamentos de embalagem sob 21 CFR 177.1360, que estabelecem limitações de extração para materiais em contato com alimentos, exigem testes e validação extensivos, aumentando os custos de desenvolvimento de produtos e atrasando o tempo de entrada no mercado. Além disso, a orientação de APPCC da Associação de Funcionários de Alimentos e Medicamentos para processos especializados de varejo ressalta a necessidade de aprovação regulatória de métodos inovadores de processamento, potencialmente retardando a adoção de novas tecnologias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Refeições Prontas Impulsionam a Inovação

As aves processadas mantiveram a maior fatia de 24,12% da participação no mercado de alimentos processados refrigerados em 2025, sustentada pela eficiente conversão de ração em proteína e pela ampla versatilidade em receitas. No entanto, as refeições prontas lideram a trajetória de crescimento com um CAGR de 7,62%, à medida que os consumidores urbanos demandam cada vez mais soluções convenientes de aquecer e comer que ofereçam nutrição equilibrada. A robusta produção pecuária na América do Norte e o fornecimento global consistente de vegetais garantem um pipeline estável de ingredientes, essencial para a fabricação de pratos principais em larga escala. As empresas estão diferenciando suas ofertas por meio de inovações em sabores étnicos e embalagens com porções controladas projetadas para domicílios de uma pessoa.

O mercado de alimentos processados refrigerados está aprimorando sua proposta de valor ao integrar recursos nutricionais premium, como misturas de grãos ricos em fibras e molhos com sódio reduzido. As refeições prontas de frutos do mar estão experimentando forte crescimento, apoiadas por iniciativas governamentais que promovem o consumo de ômega-3, incluindo a concessão do Fundo de Frutos do Mar do Reino Unido para atualizações de tecnologia de congelamento na Denholm Seafoods. Além disso, produtos como pizza, sopa e macarrão estão aproveitando seu posicionamento como alimentos de conforto para manter a demanda, mesmo quando os consumidores ajustam seus gastos discricionários em meio a incertezas econômicas.

Por Embalagem: A Sustentabilidade Impulsiona o Crescimento das Caixas

Em 2025, os sachês representaram 40,55% da receita do mercado, impulsionados pelas eficiências de custo associadas ao frete leve. No entanto, espera-se que as caixas cresçam a um CAGR de 6,31%, à medida que os varejistas adotam cada vez mais formatos de embalagem à base de fibra alinhados com os objetivos da economia circular. Espera-se que o mercado de alimentos processados refrigerados testemunhe um crescimento significativo em soluções de cartonagem recicláveis, condicionado à implementação de esquemas padronizados de rotulagem nas embalagens que simplifiquem a triagem doméstica. Os principais conversores estão integrando revestimentos resistentes à umidade, permitindo embalagens prontas para o freezer sem comprometer a integridade estrutural.

A adoção de sachês de monomaterial e bandejas à base de papel está se acelerando à medida que as empresas trabalham para atender aos limites de conformidade de resíduos de embalagens europeus de 2026. Enquanto isso, as caixas oferecem grandes superfícies imprimíveis ideais para gráficos nutricionais alinhados com os próximos requisitos de rotulagem frontal de embalagens do Canadá, tornando-as uma escolha preferida para SKUs premium voltados a consumidores preocupados com a saúde. Os fabricantes estão avaliando investimentos em automação de linhas de cartonagem em relação às potenciais economias de custo de longo prazo provenientes da redução das taxas de responsabilidade estendida do produtor. Ao longo do período de previsão, a inovação em embalagens priorizará o equilíbrio entre a funcionalidade de barreira e a reciclabilidade ao final do ciclo de vida do produto.

Por Forma: Pronto para Cozinhar Ganha Impulso

Os itens prontos para consumo comandaram 62,68% da receita total de 2025, refletindo a demanda consolidada por conveniência de consumo imediato. Por outro lado, o segmento pronto para cozinhar está experimentando um crescimento significativo, com um CAGR de 8,19%, impulsionado por consumidores que buscam uma experiência de cozimento mais envolvente sem a necessidade de adquirir ingredientes crus. À medida que o jantar em casa ganha renovada importância na era pós-pandemia, o mercado de alimentos processados refrigerados, particularmente proteínas marinadas e vegetais pré-fritos, deve se expandir ainda mais. Os varejistas estão atendendo a essa demanda oferecendo pacotes no estilo kit de refeição que integram carnes temperadas, molhos e vegetais acompanhantes a preços consolidados.

A conformidade com o APPCC garante a segurança do produto durante os processos de cozimento parcial e resfriamento rápido, aumentando a confiança do consumidor nas medidas de controle de patógenos. A categoria pronta para cozinhar também está aproveitando a crescente adoção de fritadeiras a ar, enfatizando a capacidade de oferecer texturas crocantes com uso mínimo de óleo. A transparência nutricional está atraindo os millennials preocupados com a saúde, que valorizam a flexibilidade de ajustar o tempero de acordo com suas preferências. Além disso, à medida que os custos de energia flutuam, os produtos projetados para preparo rápido em fornos ou fogões oferecem uma alternativa econômica aos métodos de cozimento tradicionais e mais longos.

Por Canal de Distribuição: A Recuperação do Comércio Direto se Acelera

Em 2025, as vendas no comércio indireto dominaram o mercado, contribuindo com 64,02% para a receita total. Supermercados, lojas de atacado e plataformas de comércio eletrônico capitalizaram sobre os comportamentos dos consumidores impulsionados pela pandemia para manter sua posição dominante. As plataformas digitais de compras de alimentos estão impulsionando o crescimento no mercado de alimentos processados refrigerados por meio de promoções direcionadas e ofertas em pacotes. Além disso, as marcas próprias do varejo estão lançando linhas exclusivas de produtos refrigerados para fortalecer as estratégias de retenção de clientes e proteger as margens de lucro.

As vendas no comércio direto estão experimentando uma recuperação robusta, com um CAGR de 7,65%. Restaurantes, refeitórios e hotéis estão aprimorando seus cardápios integrando ingredientes refrigerados que garantem disponibilidade consistente ao longo do ano. O movimento doméstico de carga do Reino Unido, que atingiu 207 bilhões de toneladas-quilômetro em 2023, ressalta a revitalização das cadeias de suprimentos de hospitalidade. Os operadores do setor estão adotando vegetais congelados individualmente e proteínas pré-porcionadas para otimizar as operações de cozinha e reduzir o desperdício de alimentos. O crescimento do segmento é impulsionado pela demanda por autenticidade de ingredientes premium e qualidade sensorial confiável, atendendo às expectativas em evolução dos consumidores.

Análise Geográfica

A Europa deteve 33,10% da receita de 2025, sublinhando seu alcance de cadeia de frio bem estabelecido e sua base de consumidores diversificada. As regulamentações de sustentabilidade da UE estão impulsionando as marcas a oferecer soluções mensuráveis de redução de resíduos e embalagens recicláveis, criando um segmento premium com preços médios de venda mais elevados. De acordo com o Eurostat, ligeiras quedas nos rebanhos bovinos e suínos apertaram o fornecimento regional de carnes refrigeradas, apoiando a estabilidade de preços para produtos de valor agregado. Os esforços de inovação estão agora focados em soluções de refeições convenientes e fortificadas, adaptadas à população envelhecida, mantendo sabores regionais autênticos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,92% projetado até 2031, impulsionado pela urbanização e pelo aumento da renda disponível. Iniciativas governamentais, como subsídios destinados à atualização da infraestrutura de armazenamento a frio, estão desempenhando um papel fundamental na aceleração da eletrificação rural de depósitos refrigerados. Esses esforços estão expandindo a disponibilidade de produtos proteicos, particularmente nas cidades de terceiro nível, atendendo assim à crescente demanda dos consumidores. Além disso, a personalização de sabores e tamanhos de porções continua sendo uma prioridade estratégica para as empresas atenderem efetivamente às diversas e dinâmicas preferências culinárias nos mercados da Ásia-Pacífico.

A América do Norte continua a exercer influência significativa, apoiada por robustas cadeias de suprimentos e uma base de consumidores familiarizada com as categorias de freezer. O USDA projeta produção suficiente de carne bovina para atender tanto à demanda doméstica quanto à de exportação, garantindo insumos estáveis de matéria-prima para os fabricantes de refeições. No Canadá, as próximas regulamentações de rotulagem nutricional de 2026 estão promovendo reformulações e comunicação mais clara no painel frontal. O crescimento do mercado dependerá do equilíbrio entre a indulgência e a crescente demanda por produtos com rótulo limpo, à medida que os varejistas enfatizam opções refrigeradas à base de plantas ao lado das proteínas tradicionais.

Panorama regulatório

A conformidade em segurança alimentar e rastreabilidade foi reforçada nos principais mercados de alimentos processados refrigerados em 2026, elevando os requisitos de documentação e validação para cadeias de suprimentos de alimentos prontos para consumo e sob controle de temperatura. Nos Estados Unidos, a norma da FDA FSMA sobre Requisitos para Registros de Rastreabilidade Adicionais para Determinados Alimentos atingiu sua data de conformidade em 20 de janeiro de 2026, ampliando as exigências de manutenção de registros para alimentos listados e nós relacionados da cadeia frigorificada. Na União Europeia, o Regulamento (UE) 2024/2895 (que altera os critérios microbiológicos previstos no Regulamento (CE) 2073/2005) passou a ser aplicável em 1º de julho de 2026, reforçando os requisitos relativos à Listeria monocytogenes para alimentos prontos para consumo durante toda a vida de prateleira e aumentando a ênfase em estudos de vida útil, monitoramento ambiental e validação de desempenho das embalagens.

Os controles voltados ao comércio também acrescentaram novos pontos de verificação operacional para fabricantes e exportadores globais. Na China, as diretrizes de implementação do Decreto GACC 280 (em vigor desde 1º de junho de 2026) introduziram requisitos de registro de instalações e recomendação oficial que se estendem a instalações de armazenamento frigorificado no exterior que manipulam produtos de animais terrestres e aquáticos, afetando os fluxos de conformidade de importação para carnes e frutos do mar refrigerados. No plano global, a Comissão do Codex Alimentarius adotou, em julho de 2026, revisões às diretrizes para o controle de Campylobacter e Salmonella em carne de frango e de Listeria monocytogenes em alimentos, reforçando referências harmonizadas que orientam o foco das inspeções nacionais e os padrões de auditoria de clientes nas cadeias de suprimentos multinacionais de alimentos processados refrigerados.

Análise da cadeia de valor

A cadeia de valor dos alimentos processados refrigerados vai desde os insumos agropecuários (carne, aves, frutos do mar, lácteos e vegetais) até o processamento de ingredientes, a formulação e cozimento total ou parcial, o resfriamento rápido, a embalagem e o armazenamento frigorificado, antes da distribuição por transporte refrigerado até o varejo e o foodservice. Controles orientados por conformidade (programas HACCP, critérios microbiológicos para alimentos prontos para consumo e manutenção de registros de rastreabilidade) influenciam cada vez mais o design de processos, a seleção de embalagens e a validação da vida de prateleira. A integridade da temperatura também depende da refrigeração contínua em armazéns, cross-docks e entregas de última milha.

A infraestrutura da cadeia frigorificada e a disponibilidade de transporte continuam sendo determinantes fundamentais de custo e serviço. Na América do Norte, a Americold inaugurou um centro de importação-exportação de 335.000 pés quadrados em Kansas City (agosto de 2025) em parceria com a CPKC, para apoiar os fluxos intermodais refrigerados entre os Estados Unidos e o México, e a empresa também adicionou um site de armazenamento frigorificado no Porto de Jebel Ali em parceria com a DP World (setembro de 2025), com 40.000 posições de paletes para distribuição regional. Ao mesmo tempo, a redução da capacidade de transporte refrigerado por caminhão aumenta o risco de execução em temporadas de pico. A C.H. Robinson relatou uma perspectiva de custo por milha significativamente mais alta para o transporte refrigerado em caminhões nos EUA em 2026, associada a restrições de capacidade das transportadoras, o que está levando fabricantes e varejistas a planejar com mais antecedência, considerar opções intermodais e consolidar redes para proteger os níveis de serviço de refeições prontas refrigeradas e produtos proteicos.

Cenário Competitivo

O mercado de alimentos processados refrigerados é moderadamente fragmentado, com fornecedores competindo em termos de inovação, preços e distribuição. Os alimentos processados precisam ser armazenados a temperaturas muito baixas para manter a qualidade, o que requer alto investimento de capital. Portanto, eles são considerados um grande desafio para os fornecedores. Alguns dos principais players do mercado de alimentos processados refrigerados incluem Nestlé S.A., Kraft Heinz Company, Vion Food Group, Conagra Brands, Inc. e General Mills, Inc.

Os players de médio porte estão se posicionando estrategicamente ao focar em nichos de mercado, como especialidades sem alérgenos e ricas em proteínas. Essas empresas frequentemente aproveitam acordos de co-fabricação para penetrar em mercados de exportação, permitindo-lhes expandir seu alcance sem incorrer em despesas de capital substanciais. Os investimentos em tecnologias avançadas de congelamento e a implementação de sistemas inteligentes de automação de armazéns estão aprimorando a eficiência operacional. Esses avanços não apenas aumentam o rendimento, mas também reduzem o consumo de energia, proporcionando uma vantagem de custo significativa em um cenário de mercado competitivo.

À medida que as preferências dos consumidores continuam a evoluir juntamente com as mudanças nos requisitos regulatórios, as empresas que priorizam o desenvolvimento de produtos com rótulo limpo, frescos, convenientes e ambientalmente sustentáveis estão bem posicionadas para garantir a liderança de mercado. Ao integrar avanços tecnológicos e otimizar as operações da cadeia de suprimentos, essas empresas estão capitalizando sobre as oportunidades de crescimento neste setor em rápida expansão.

Líderes do Setor de Alimentos Processados Refrigerados

Kraft Heinz Company

Vion Food Group

Conagra Brands, Inc.

General Mills, Inc.

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O rigor regulatório em torno da segurança e da rastreabilidade de alimentos prontos para consumo está aumentando a demanda por soluções comprovadas de extensão de vida de prateleira e monitoramento em alimentos processados refrigerados, incluindo controles ambientais mais frequentes, desempenho validado de embalagens e documentação em toda a cadeia de suprimentos. A aplicação do Regulamento (UE) 2024/2895 pela UE em 1º de julho de 2026 aumentou a ênfase operacional na gestão da Listeria durante toda a vida de prateleira, e a Chilled Food Association publicou diretrizes em janeiro de 2026 para apoiar a implementação. Essa combinação cria um caminho mais claro para que os fabricantes padronizem abordagens de verificação e justifiquem investimentos em controles de processo e formatos de embalagem que protejam a qualidade refrigerada.

As oportunidades também se concentram em nós de produção e distribuição escaláveis e multitemperatura, que simplificam a cobertura nacional para refeições prontas e soluções de refeições refrigeradas. No Canadá, a Factor Meals inaugurou uma cozinha e centro de distribuição de 50.000 pés quadrados em Calgary em junho de 2026 para apoiar a entrega em todo o país. No Reino Unido, a Compass Group anunciou uma fábrica de alimentos de 10.000 m² em Derby (julho de 2026), com capacidade declarada de 70 milhões de refeições por ano, destacando a expansão contínua de capacidade para ofertas de refeições preparadas. Investimentos em infraestrutura logística e comercial também ampliam o espaço em branco para portfólios refrigerados, como o acordo de junho de 2026 para desenvolver 38 hectares no Rotterdam Food Hub, com armazenamento frigorificado/congelado e infraestrutura terminal, apoiando fluxos de maior volume de importação, processamento e distribuição de alimentos sob controle de temperatura na Europa.

Desenvolvimentos recentes do setor

- Junho de 2026: A Kraft Heinz Company anunciou uma nova estrutura operacional global, em vigor a partir de 1º de julho de 2026, reorganizando-se em três regiões e centralizando as áreas de Compras e Cadeia de Suprimentos. A mudança visa fortalecer o controle de ponta a ponta sobre o abastecimento e a execução da cadeia frigorificada para os portfólios processados e refrigerados, ao mesmo tempo em que simplifica a tomada de decisões entre os mercados.

- Julho de 2025: A BRF lançou uma linha de frango refrigerado na Arábia Saudita para expandir sua presença doméstica no Reino. O lançamento aumenta a disponibilidade local de produtos proteicos refrigerados e apoia uma maior profundidade do sortimento refrigerado, à medida que a capacidade da cadeia frigorificada e os formatos de varejo modernos se expandem.

- Agosto de 2024: A Mars Incorporated concluiu a aquisição da Kellanova, adicionando marcas como os alimentos para café da manhã Eggo e a MorningStar Farms ao seu portfólio. O negócio fortalece a escala em categorias de alimentos empacotados que se sobrepõem a ocasiões de consumo voltadas à conveniência e pode influenciar o poder de negociação nos canais de varejo e foodservice.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange alimentos empacotados que são processados e vendidos em estado refrigerado, mantidos sob refrigeração durante o armazenamento, o transporte e o varejo até a compra e o consumo.

Exclusões de escopo: excluímos alimentos processados congelados, alimentos empacotados de longa duração à temperatura ambiente, e carne, frutos do mar e produtos frescos não processados vendidos sem formato processado.

Visão geral da segmentação

- Por Tipo de Produto

- Carne Vermelha Processada

- Aves Processadas

- Peixe e Frutos do Mar Processados

- Vegetais e Batatas Processados

- Produtos de Panificação

- Refeições Prontas

- Pizza, Sopa e Macarrão

- Por Embalagem

- Sachês

- Caixas

- Outros

- Por Forma

- Pronto para Consumo

- Pronto para Cozinhar

- Por Canal de Distribuição

- Comércio Indireto

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Comércio Direto

- Comércio Indireto

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir os limites do mercado e construir uma base factual consistente sobre o fornecimento de alimentos refrigerados, a penetração da cadeia frigorificada e a dinâmica do varejo. Normalmente, recorremos a fontes públicas como USDA, Eurostat, FAO e órgãos estatísticos nacionais para as séries de consumo e preços, verificando em seguida os fluxos comerciais por meio do UN Comtrade quando relevante para as categorias de alimentos processados.

Para manter as premissas realistas, também analisamos relatórios anuais e apresentações a investidores das empresas quanto à exposição por categoria e ao mix geográfico, além de atualizações de associações comerciais e cobertura jornalística confiável sobre logística refrigerada, embalagens e temas de segurança alimentar. Bases de dados de patentes foram utilizadas seletivamente para entender onde as melhorias de processamento e embalagem estavam sendo comercializadas, incluindo extensão da vida de prateleira e embalagens de barreira. As fontes documentais listadas aqui não são exaustivas, e muitas outras referências públicas também foram usadas para coleta de dados, verificação cruzada e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar o que efetivamente é vendido como alimento processado refrigerado nas principais regiões, além de testar premissas como movimentação de preços, participação de canais e crescimento por categoria. Conversamos com uma combinação de fabricantes, distribuidores, varejistas e partes interessadas da cadeia frigorificada. O feedback foi comparado entre APAC, EMEA e Américas, de modo que as premissas não se ancorassem em um único padrão de demanda.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 20% | APAC: 47% |

| Nível médio: 43% | Líderes funcionais/de unidade: 25% | EMEA: 35% |

| Pequenos players: 20% | Gerentes: 55% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual o consumo de alimentos empacotados é reconstruído em um pool de demanda de processados refrigerados usando indicadores ligados à refrigeração, e em seguida os totais são distribuídos por região usando as divisões entre varejo e foodservice que surgiram repetidamente nos insumos de especialistas. Após essa primeira passagem, utilizamos aproximações seletivas bottom-up como verificação de realidade, como volumes amostrados por categoria multiplicados por faixas de preço observadas e verificações de canal.

Alguns indicadores de mercado tratados como insumos-chave incluem a participação do varejo alimentar moderno e do e-grocery nas vendas de alimentos, a disponibilidade de armazenamento e transporte da cadeia frigorificada, a progressão média de preços nas categorias refrigeradas, as tendências de participação de marcas próprias e as taxas típicas de vida de prateleira e desperdício que impulsionam a intensidade de reabastecimento. Quando surgia uma lacuna de dados em uma série de país, utilizamos indicadores substitutos de um mercado comparável, ajustando-os com base no feedback de entrevistas para que permanecessem consistentes com a estrutura de varejo local.

Para as previsões, foi utilizada a análise de cenários, uma vez que o crescimento dos alimentos processados refrigerados é sensível à renda do consumidor, à migração para opções mais baratas impulsionada pela inflação e à velocidade com que a capacidade da cadeia frigorificada e da última milha se expande. A perspectiva final foi definida somente após a revisão das trajetórias das variáveis com os respondentes primários, e os resultados do modelo foram mantidos dentro de faixas realistas em comparação com o comportamento histórico da demanda.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados por meio de múltiplas etapas, começando com verificações de consistência entre regiões, totais por categoria e consumo per capita implícito, seguidas de revisões de variância nas premissas de preço e crescimento. Quando o modelo produzia um salto inusual em um país ou canal, rastreávamos o fator causador até um único insumo e, então, o testávamos novamente em relação a sinais independentes, como expansão do varejo, implantações de armazenamento frigorificado e movimentação comercial.

Antes da aprovação final, o trabalho é revisado por outro analista, e novos contatos são acionados quando uma premissa-chave muda ou quando novas estatísticas públicas alteram materialmente o panorama de demanda. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes afetam preços, restrições da cadeia frigorificada ou gastos do consumidor. Pouco antes da entrega, é realizada uma passagem final de atualização para que os clientes recebam a visão mais atual.

O Tamanho do Mercado de Alimentos Processados Refrigerados da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para alimentos processados refrigerados frequentemente variam porque a lista de produtos contabilizados como "refrigerados" não é consistente, e porque alguns estudos tratam preços e canais de formas diferentes. As diferenças também surgem de se o valor é medido pelo preço de venda no varejo ou em pontos anteriores da cadeia de suprimentos, e de com que rapidez as premissas são atualizadas quando a inflação e o mix de categorias mudam.

A principal diferença vem das escolhas de escopo sobre o que conta como alimento processado refrigerado, sendo que a Mordor Intelligence contabiliza apenas categorias processadas refrigeradas acompanhadas por meio do varejo e dos canais de foodservice relevantes, em vez de incluir bebidas refrigeradas ou kits de produtos frescos cortados, que às vezes são agrupados sob a categoria mais ampla de alimentos refrigerados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,90 trilhão de USD (2026) | |

| Editora de Setor A | 684,00 bilhões de USD (2024) | Utiliza 2024 como ano-base e pode refletir um escopo e um ponto de precificação diferentes, com algumas definições enfatizando categorias refrigeradas selecionadas e consolidações por país que podem não se alinhar a um tratamento estritamente limitado a alimentos processados. |

| Consultoria Global B | 190,78 bilhões de USD (2026) | Representa valores no portão da fábrica e inclui itens refrigerados adjacentes, como kits de produtos frescos cortados e bebidas refrigeradas, o que pode comprimir o total comparável de alimentos processados e alterar a ponderação por canal. |

A dispersão apresentada na tabela é explicada principalmente pelo que é considerado dentro do escopo e pelo ponto da cadeia em que o valor é medido, o que, por sua vez, altera o preço unitário implícito e a base de crescimento. Ao manter os insumos vinculados a categorias claras de alimentos processados refrigerados, divisões de canal realistas e movimentos de preço observáveis, o número final permanece rastreável a etapas repetíveis, em vez de premissas pontuais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de alimentos processados refrigerados?

O tamanho do mercado de alimentos processados refrigerados atingiu USD 0,9 trilhão em 2026 e deve crescer para USD 1,21 trilhão até 2031.

Qual região está se expandindo mais rapidamente neste setor?

A Ásia-Pacífico lidera o crescimento com um CAGR esperado de 7,92% até 2031, impulsionado pela urbanização, aumento de renda e rápida expansão da cadeia de frio.

Qual categoria de produto apresenta o crescimento futuro mais forte?

As refeições prontas devem registrar um CAGR de 7,62%, superando todos os outros tipos de produtos à medida que os consumidores com pouco tempo priorizam pratos completos convenientes.

Como as tendências de sustentabilidade estão influenciando as escolhas de embalagem?

As marcas estão migrando para caixas à base de fibra e sachês de monomaterial recicláveis para cumprir as regulamentações emergentes de resíduos e atender às preferências ecológicas dos consumidores.

Página atualizada pela última vez em: