Tamanho e Participação do Mercado de Alimentos Congelados do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

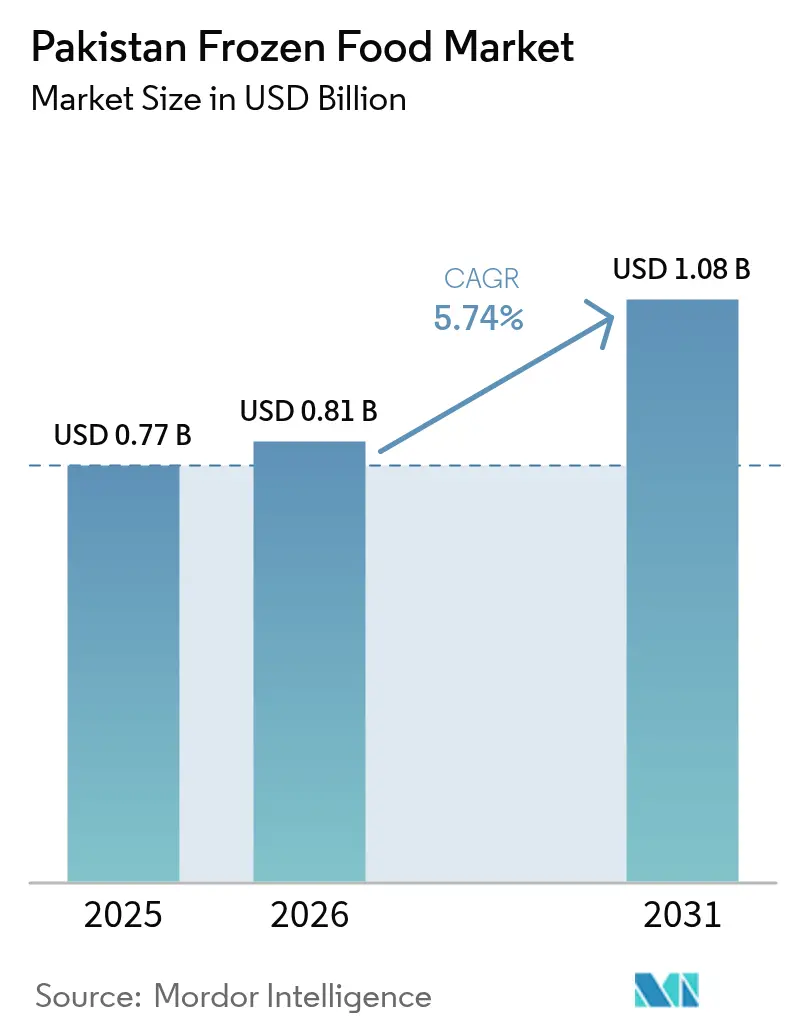

| Tamanho do mercado no ano base (2025) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Congelados do Paquistão por Mordor Intelligence

O tamanho do mercado de alimentos congelados do Paquistão foi avaliado em USD 0,77 bilhão em 2025 e estima-se que cresça de USD 0,81 bilhão em 2026 para atingir USD 1,08 bilhão até 2031, a uma CAGR de 5,74% durante o período de previsão (2026-2031). As rendas urbanas estão aumentando de forma constante, mais mulheres estão ingressando no mercado de trabalho e incentivos setoriais direcionados estão fortalecendo a demanda por opções de refeições convenientes e com certificação halal nas principais cidades. Em resposta, os produtores estão expandindo a infraestrutura de cadeia fria para reduzir perdas logísticas e ampliar a distribuição para os mercados rurais. A adoção de tecnologias de congelamento energeticamente eficientes está permitindo que os fabricantes mitiguem o impacto dos elevados custos de energia. Ao mesmo tempo, colaborações como a parceria entre Symrise e Shan Foods ilustram um movimento mais amplo em direção a uma maior localização de ingredientes e embalagens, uma estratégia concebida para proteger o setor contra as flutuações cambiais.

Principais Conclusões do Relatório

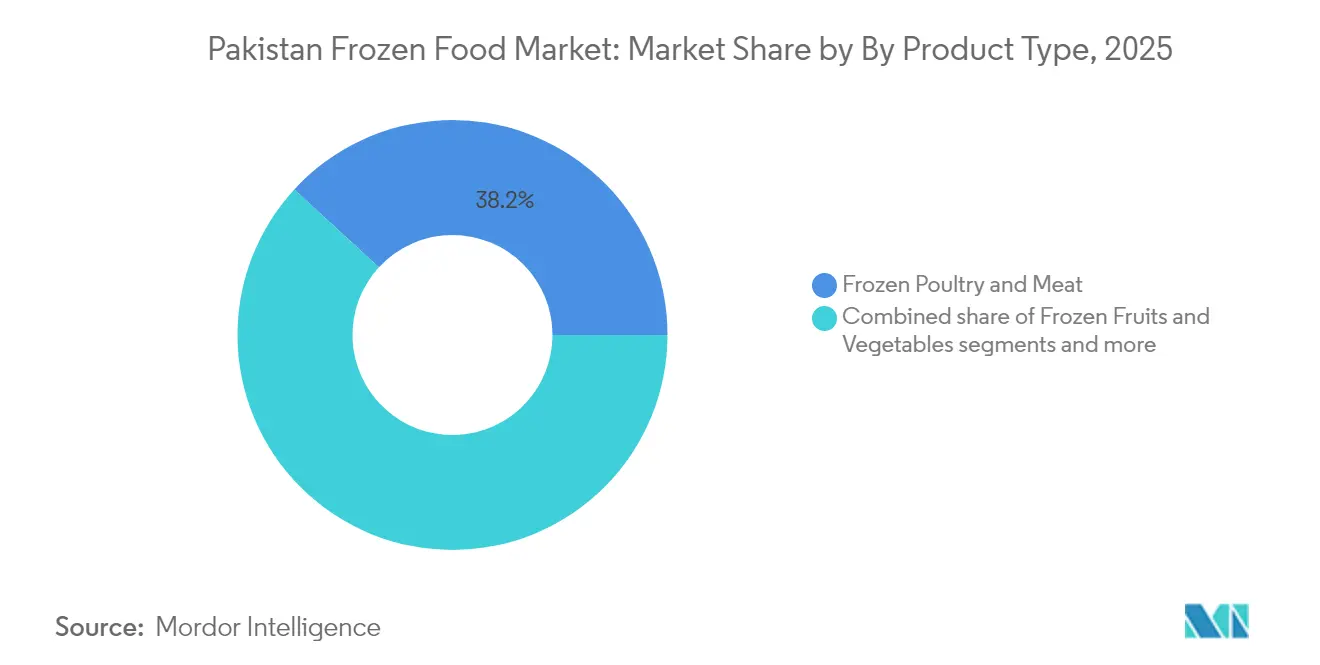

- Por tipo de produto, aves e carnes congeladas lideraram o mercado de alimentos congelados do Paquistão com uma participação de 38,16% em 2025; salgadinhos e aperitivos congelados devem expandir-se a uma CAGR de 7,38% entre 2026 e 2031.

- Por categoria de produto, o segmento pronto para cozinhar capturou uma participação de receita de 42,63% em 2025; o segmento pronto para consumir deve avançar a uma CAGR de 7,72% até 2031.

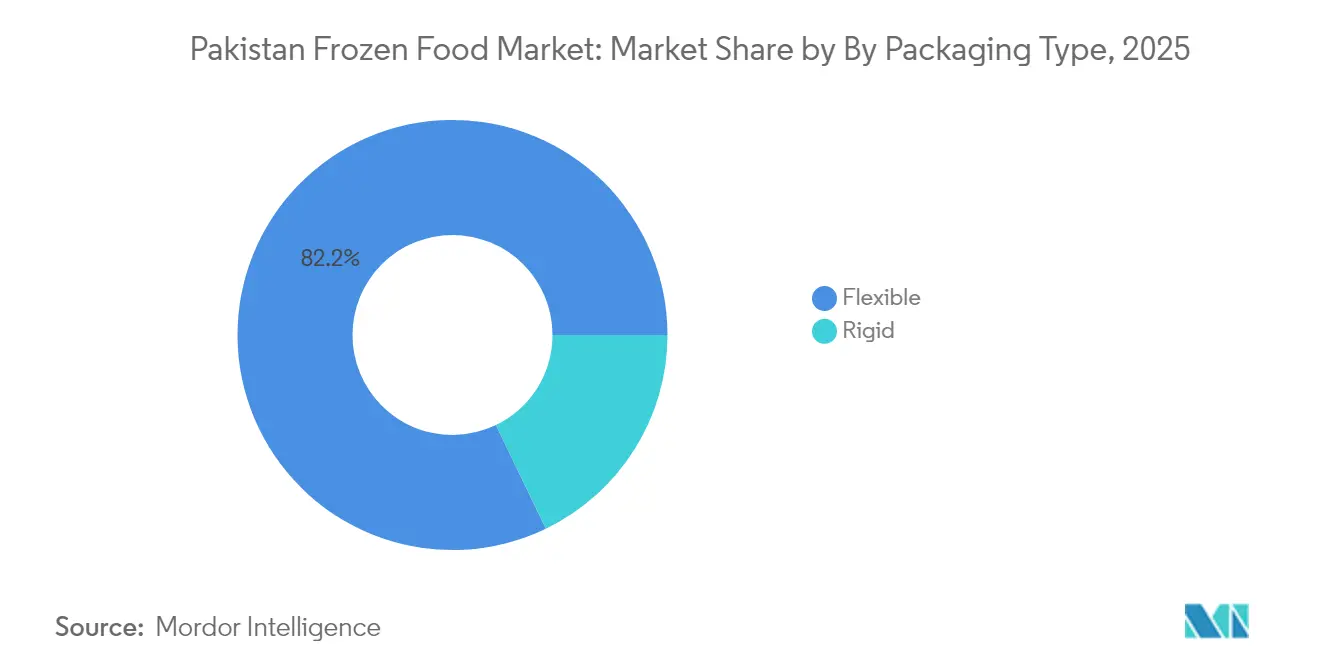

- Por tipo de embalagem, os formatos flexíveis representaram 82,15% da receita em 2025; a embalagem rígida deve crescer a uma CAGR de 6,65% até 2031.

- Por canal de distribuição, os pontos de venda do canal alimentar representaram uma participação de 71,78% do tamanho do mercado de alimentos congelados do Paquistão em 2025, enquanto o canal varejo deve crescer a uma CAGR de 6,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos Congelados do Paquistão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Urbanização acelerada e crescente base de mulheres trabalhadoras | +1.2% | Cidades do Punjab e de Sindh | Médio prazo (2 a 4 anos) |

| Investimentos em cadeia fria e logística | +0.9% | Corredores industriais nacionais | Longo prazo (≥ 4 anos) |

| Expansão do processamento de aves e carnes | +0.8% | Punjab e Khyber Pakhtunkhwa | Médio prazo (2 a 4 anos) |

| Posicionamento religioso e halal | +0.6% | Mercados de exportação do Golfo, consumidores muçulmanos em todo o país | Longo prazo (≥ 4 anos) |

| Adoção de tecnologias avançadas de congelamento | +0.4% | Centros industriais no Punjab e em Sindh | Longo prazo (≥ 4 anos) |

| Incentivos de isenção de impostos sobre refrigeração | +0.3% | Instalações de fabricação em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização acelerada e crescente base de mulheres trabalhadoras

O cenário demográfico em transformação do Paquistão, moldado pela rápida urbanização e por uma crescente participação das mulheres no mercado de trabalho, está impulsionando um aumento significativo na demanda por alimentos de conveniência. Com 36,8% da população residindo em centros urbanos, o poder de compra está cada vez mais concentrado nas cidades. O tamanho médio dos domicílios, de seis membros, também incentiva as compras em quantidade, especialmente de itens congelados. Além disso, com 57% da população entre 15 e 64 anos de idade, há um forte impulso em direção a opções alimentares que economizam tempo, conforme observado pelo Departamento Nacional de Estatísticas do Paquistão. Nas principais áreas metropolitanas, como Karachi e Lahore, a crescente prevalência de famílias com dupla renda, impulsionada em parte pelas mulheres que trabalham, acelerou a transição para produtos prontos para cozinhar e prontos para consumir. Esses desenvolvimentos são reforçados por uma população predominantemente jovem ingressando no mercado de trabalho e pela queda das taxas de fertilidade nas regiões rurais, ambos contribuindo para a mudança nos padrões de consumo. Consequentemente, os alimentos congelados estão passando de compras ocasionais para itens essenciais do dia a dia, remodelando as dinâmicas de mercado em vários grupos de renda.

Investimentos em cadeia fria e logística

Investimentos estratégicos estão impulsionando o ritmo da modernização da infraestrutura. Notavelmente, a CK Hutchison anunciou um investimento portuário de USD 1 bilhão com o objetivo de fortalecer as capacidades da cadeia fria para produtos sensíveis à temperatura[1]Fonte: Reuters, "CK Hutchison planeja investimento portuário de USD 1 bilhão no Paquistão," reuters.com. Este investimento busca preencher lacunas significativas na rede de armazenamento refrigerado do Paquistão. O Instituto Paquistanês de Economia do Desenvolvimento destaca um problema urgente: as perdas pós-colheita de perecíveis no Paquistão oscilam entre 30% e 40%, consequência de transporte refrigerado e instalações de armazenamento insuficientes. Em um esforço para superar esses desafios, parcerias internacionais estão promovendo tecnologias avançadas de congelamento. Empresas como Air Products e OctoFrost estão na vanguarda, implementando sistemas de Congelamento Rápido Individual (IQF) que não apenas mantêm a qualidade do produto, mas também prolongam sua vida útil. As parcerias público-privadas desempenham um papel fundamental, aproveitando tanto investimentos domésticos quanto a expertise estrangeira para impulsionar o crescimento. Esses aprimoramentos de infraestrutura não são meras atualizações; são vitais para a expansão do mercado. Uma rede confiável de cadeia fria amplia o alcance geográfico para além das localidades urbanas, conforme delineado no Marco de Política de Comércio Estratégico.

Expansão do processamento de aves e carnes

O setor pecuário do Paquistão está passando por uma expansão significativa de sua capacidade. Nas províncias do Punjab e de Khyber Pakhtunkhwa, os principais players estão investindo em instalações de abate e processamento de última geração, alinhando-se a benchmarks internacionais. Embora o Paquistão se orgulhe de ser o quarto maior produtor de leite do mundo, com apenas 3% de sua produção passando por processamento, há um potencial expressivo para a agregação de valor, especialmente em produtos lácteos congelados, conforme destacado pelo Instituto Paquistanês de Economia do Desenvolvimento. O impulso pela certificação Halal não é apenas um obstáculo regulatório; está catalisando melhorias de qualidade em todos os níveis. As empresas estão adotando cada vez mais sistemas conformes ao HACCP, visando os mercados do Oriente Médio. Nesse contexto, os produtos alimentícios paquistaneses conquistaram um nicho, graças aos seus perfis de sabor familiares. Esse aumento na capacidade de processamento não apenas garante um fornecimento constante de matérias-primas para alimentos congelados, mas também fomenta economias de escala, reduzindo os custos de insumos para os fabricantes.

Posicionamento religioso e halal

A identidade islâmica do Paquistão oferece uma vantagem competitiva no mercado global de alimentos halal, especialmente no Oriente Médio. Nesse contexto, marcas como K&N's conquistaram um nicho significativo[2]Fonte: FoodNavigator-Asia, "Por que os alimentos paquistaneses fazem sucesso no Oriente Médio," foodnavigator-asia.com. O halal não é apenas uma questão de conformidade religiosa para essas marcas; trata-se também de garantir qualidade e abastecimento ético, valores que ressoam profundamente com os consumidores muçulmanos em todo o mundo. Os processadores paquistaneses estão adotando cada vez mais a certificação do Instituto de Normas e Metrologia para Países Islâmicos (SMIIC). Eles também estão investindo em sistemas de rastreabilidade e auditorias de terceiros para manter a integridade halal em toda a cadeia de abastecimento. Esse posicionamento religioso não apenas segmenta o mercado, mas também permite que os produtores de alimentos congelados paquistaneses pratiquem preços premium internacionalmente. No mercado doméstico, cultivam a fidelidade à marca entre os consumidores que priorizam a autenticidade halal. À medida que a demanda global por alimentos halal cresce, as empresas paquistanesas, com suas genuínas credenciais religiosas e custos de fabricação competitivos, estão bem posicionadas para conquistar uma maior fatia de mercado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de energia e tarifas elevadas de energia elétrica | -1.4% | Nacional, aguda nas zonas industriais | Curto prazo (≤ 2 anos) |

| Infraestrutura de cadeia fria rural subdesenvolvida | -0.8% | Áreas rurais, particularmente no Baluchistão e regiões remotas | Longo prazo (≥ 4 anos) |

| Custos flutuantes de matérias-primas e importações | -0.6% | Nacional, processadores dependentes de importações | Médio prazo (2 a 4 anos) |

| Conscientização limitada dos consumidores além das principais cidades | -0.4% | Cidades secundárias e mercados rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de energia e tarifas elevadas de energia elétrica

A crise energética do Paquistão representa um grande obstáculo ao crescimento do setor de alimentos congelados. Os custos industriais de eletricidade oscilam entre 13 e 15 centavos por quilowatt-hora, colocando o Paquistão em desvantagem em relação aos seus pares regionais. Mesmo com capacidade de geração suficiente, o consumo industrial caiu no ano fiscal de 2024. Esse declínio se deve em grande parte ao fato de os fabricantes estarem recorrendo a instalações solares e armazenamento de baterias instalados atrás do medidor, com o objetivo de reduzir sua dependência da rede elétrica. Agravando os problemas energéticos, questões de dívida circular levam a um fornecimento não confiável, forçando os processadores de alimentos congelados a investir em geradores de reserva. Além disso, os aumentos nas tarifas de energia, uma medida para alinhar-se às estipulações de empréstimos do Fundo Monetário Internacional, têm pressionado a economia das operações de armazenamento refrigerado e congelamento, que são notavelmente intensivas em energia. Em resposta, o setor está rapidamente adotando tecnologias energeticamente eficientes e sistemas de energia renovável. No entanto, o capital substancial necessário para esses investimentos representa um desafio, especialmente para os processadores menores.

Infraestrutura de cadeia fria rural subdesenvolvida

De acordo com o Departamento Nacional de Estatísticas do Paquistão, 63,2% da população do Paquistão vive fora dos centros urbanos, e essas áreas rurais enfrentam redes limitadas de armazenamento refrigerado e transporte refrigerado. Essa deficiência de infraestrutura é especialmente evidente no Baluchistão e nas regiões remotas de Khyber Pakhtunkhwa. Aqui, os desafios são agravados pelo acesso restrito à eletricidade e pela má conectividade rodoviária. Como resultado, os consumidores rurais, que dependem principalmente de canais de varejo tradicionais sem refrigeração, têm suas opções limitadas. Eles podem escolher alternativas estáveis em temperatura ambiente ou conformar-se com produtos que sofreram degradação de qualidade devido a flutuações de temperatura durante a distribuição. A Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) destaca esse problema como uma restrição generalizada na região Ásia-Pacífico. Observam que micro, pequenas e médias empresas de processamento de alimentos lidam com infraestrutura insuficiente, prejudicando seu alcance de mercado. Para colmatar essa lacuna de infraestrutura rural, há uma necessidade urgente de investimentos público-privados sincronizados. Isso inclui não apenas instalações de armazenamento refrigerado e veículos refrigerados, mas também um fornecimento de eletricidade confiável. No entanto, este empreendimento representa um desafio de vários anos, limitando o crescimento imediato do mercado além das localidades urbanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância das Carnes Determina a Estrutura do Mercado

Em 2025, os produtos de Aves e Carnes Congeladas capturam uma participação de mercado de 38,16%, sublinhando a força do setor pecuário do Paquistão e as robustas capacidades de processamento nas províncias do Punjab e de Khyber Pakhtunkhwa. Este segmento beneficia de um impulso, com carnes e seus derivados demonstrando uma vantagem competitiva no cenário global. Enquanto isso, os Salgadinhos e Aperitivos Congelados são os destaques, com projeção de crescimento a uma CAGR de 7,38% até 2031. Esse aumento é amplamente atribuído à urbanização e a uma mudança nos hábitos de consumo, especialmente entre as gerações mais jovens que valorizam a conveniência e a variedade. As Frutas e Legumes Congelados, por outro lado, desfrutam de uma demanda consistente.

Os Frutos do Mar Congelados enfrentam obstáculos na cadeia de abastecimento, principalmente devido a uma capacidade de processamento costeiro limitada. Em contraste, as Refeições Prontas Congeladas estão conquistando um nicho como uma oferta premium, atraindo domicílios urbanos com maior renda disponível. O clima escaldante e a crescente penetração do varejo moderno nas principais cidades deram aos Sobremesas Congeladas e sorvetes um impulso significativo. Essas dinâmicas de segmento não apenas destacam a evolução do cenário alimentar, mas também refletem mudanças econômicas mais amplas. Enquanto os produtos à base de proteína continuam liderando, as categorias centradas na conveniência estão testemunhando uma ascensão rápida. Essa tendência alinha-se com as mudanças nas estruturas familiares, notadamente o aumento das famílias com dupla renda que buscam soluções culinárias que economizam tempo.

Por Categoria de Produto: O Segmento Pronto para Cozinhar Lidera a Evolução do Mercado

Em 2025, o segmento Pronto para Cozinhar comanda uma participação de mercado de 42,63%, em consonância com a ênfase tradicional paquistanesa no controle de ingredientes e nos sabores autênticos. Décadas de produção alimentar doméstica aperfeiçoaram a expertise em processamento e estabeleceram robustas cadeias de abastecimento de matérias-primas. Enquanto isso, os produtos Prontos para Consumir estão em ascensão, com uma CAGR de 7,72% até 2031. Esse crescimento reflete uma mudança nos estilos de vida urbanos, especialmente entre profissionais e mulheres que trabalham, que agora preferem a conveniência em detrimento da culinária morosa. Tal disparidade nas taxas de crescimento sublinha uma transformação mais ampla nos hábitos de consumo, impulsionada pela rápida urbanização e pelo aperto das agendas domésticas.

Destacando essa evolução, a colaboração entre Symrise e Shan Foods inaugurou uma instalação em setembro de 2024, com foco em temperos, caldos, carnes processadas e salgadinhos. O objetivo é fundir os sabores tradicionais com a conveniência contemporânea. Além desses, outras categorias estão emergindo, com itens especiais como alimentos congelados étnicos e produtos adaptados a necessidades dietéticas específicas, atendendo a nichos de mercado. Essa segmentação sublinha o equilíbrio do Paquistão: honrar seu rico patrimônio culinário enquanto se adapta às demandas modernas. Os produtos de sucesso são aqueles que unem o sabor autêntico à facilidade de preparo, atraindo um amplo espectro demográfico.

Por Tipo de Embalagem: Os Formatos Flexíveis Otimizam o Custo e a Conveniência

Em 2025, os formatos de embalagem flexível, incluindo sachês e materiais de embalagem flow-wrap, representam uma participação de mercado dominante de 82,15%. Essa tendência é amplamente impulsionada pela otimização de custos e pelo foco na conveniência do consumidor em um mercado sensível ao preço. Os domicílios, especialmente aqueles com uma média de seis membros, estão inclinando-se para compras em quantidade e soluções de armazenamento práticas. Enquanto isso, os formatos de embalagem rígida, como bandejas e caixas, estão experimentando uma robusta taxa de crescimento de 6,65% de CAGR, impulsionada pelo impulso para o posicionamento de produtos premium e pelas exigências em evolução do varejo moderno por melhor apresentação nas prateleiras e diferenciação de produtos.

Os avanços tecnológicos em filmes de barreira e tecnologias de selagem revolucionaram o setor de embalagens. Essas inovações não apenas prolongam a vida útil, mas também reduzem os custos de materiais, possibilitando preços competitivos essenciais para a penetração no mercado. O crescimento da embalagem rígida sublinha uma mudança no mercado em direção às categorias premium. Aqui, os consumidores urbanos, muitas vezes dispostos a pagar um preço premium, priorizam a apresentação e a qualidade percebida, buscando diferenciação de marca e conveniência. Em geral, o cenário de embalagens em evolução sinaliza um mercado em maturação, com os consumidores diversificando suas preferências entre preço e conveniência.

Por Canal de Distribuição: A Dominância do Canal Alimentar Sinaliza a Maturidade do Mercado

Em 2025, os canais do Canal Alimentar dominam com uma participação de mercado de 71,78%, sublinhando a dependência do setor em estabelecimentos de serviços alimentares, compradores institucionais e compradores em quantidade que priorizam o abastecimento consistente e preços competitivos. Essa tendência é influenciada pelo tamanho médio do domicílio paquistanês de 6 membros, conforme destacado pelo Departamento Nacional de Estatísticas do Paquistão. Tais dinâmicas domésticas tornam as compras em quantidade por meio de restaurantes, serviços de catering e canais institucionais uma estratégia economicamente eficaz. Enquanto isso, os canais do Canal Varejo estão em uma trajetória de crescimento, expandindo-se a uma CAGR de 6,82% até 2031. Esse aumento é impulsionado pelo crescimento do varejo moderno e pela crescente adoção do comércio eletrônico nas áreas urbanas, onde há um notável aumento de consumidores que compram alimentos congelados para uso doméstico.

No cenário do Canal Varejo, Supermercados e Hipermercados lideram a penetração no varejo. No entanto, as Lojas Online estão emergindo como o segmento de crescimento mais rápido, impulsionadas pelos avanços nos sistemas de pagamento digital e pela melhoria da entrega com cadeia fria. Embora as Lojas de Conveniência estejam avançando nos centros urbanos, suas seleções de alimentos congelados são prejudicadas pelas limitações de refrigeração. Essa mudança nos canais de distribuição reflete a modernização mais ampla do varejo no Paquistão. Os mercados atacadistas tradicionais estão sendo cada vez mais complementados por formatos de varejo organizado, que oferecem armazenamento refrigerado superior e maior conveniência para o consumidor. No entanto, essa evolução é predominantemente observada nos principais centros urbanos.

Análise Geográfica

A província do Punjab, sede de importantes centros urbanos como Lahore e Faisalabad, lidera o mercado de alimentos congelados do Paquistão. Sua dominância decorre de uma robusta infraestrutura de processamento de alimentos e de rendas per capita mais elevadas. Sindh, impulsionada pela população de Karachi, que ultrapassa 15 milhões de habitantes, é o segundo maior mercado. Karachi, sendo o principal porto do Paquistão, reforça as fortes capacidades de importação de Sindh. Além disso, com o crescimento industrial e a crescente urbanização, Sindh testemunha um aumento na adoção de alimentos de conveniência, especialmente entre profissionais que trabalham e famílias com dupla renda. Enquanto isso, Khyber Pakhtunkhwa, com sua capacidade agrícola e proximidade às rotas comerciais afegãs, mostra-se promissora. No entanto, o desenvolvimento do seu mercado enfrenta questões de segurança e desafios de infraestrutura, particularmente no que diz respeito a garantir a confiabilidade da cadeia fria.

O Baluchistão enfrenta obstáculos no mercado de alimentos congelados. Sua baixa densidade populacional, acesso limitado à eletricidade e redes de transporte subdesenvolvidas dificultam a distribuição além das capitais provinciais. Embora as regiões costeiras apresentem potencial para o processamento de frutos do mar, essas oportunidades permanecem em grande parte inativas devido a déficits de infraestrutura e à falta de investimentos em instalações modernas de processamento. As disparidades econômicas são evidentes: os centros urbanos do Punjab e de Sindh impulsionam o crescimento do mercado, enquanto as áreas rurais de todas as províncias ficam para trás na adoção de alimentos congelados, prejudicadas pelas preferências tradicionais, pelas limitações do poder de compra e pela insuficiente infraestrutura de cadeia fria.

As perspectivas geográficas destacam caminhos para o crescimento do mercado, enfatizando a necessidade de aprimoramentos de infraestrutura e redes de distribuição otimizadas. Um exemplo disso é o investimento portuário de USD 1 bilhão da CK Hutchison em Sindh, pronto para impulsionar a logística e simplificar o comércio de alimentos congelados. As estratégias regionais devem ser diferenciadas, considerando as nuances culturais, as disparidades de renda e os pontos fortes da infraestrutura. Uma abordagem faseada é vital: priorizar os centros urbanos com alto potencial e, em seguida, expandir gradualmente para cidades secundárias e localidades rurais, adaptando as ofertas de produtos e os métodos de distribuição em conformidade.

Panorama regulatório

Os alimentos congelados no Paquistão operam sob uma estrutura dividida, com padrões nacionais estabelecidos em nível federal e inspeções e fiscalização tratadas em nível provincial. A Pakistan Standards and Quality Control Authority (PSQCA), sob o Ministério da Ciência e Tecnologia, desenvolve padrões alimentares que as províncias são orientadas a adotar, enquanto reguladores provinciais como a Punjab Food Authority, a Sindh Food Authority, a Khyber Pakhtunkhwa Food Safety and Halaal Food Authority e a Balochistan Food Authority gerenciam licenciamento, registro de produtos, inspeções e testes laboratoriais dentro de suas jurisdições.

Para o comércio transfronteiriço, a conformidade está ancorada na Import Policy Order (IPO) do Ministério do Comércio, que rege as importações de produtos comestíveis para o Paquistão. Os principais controles de importação para alimentos congelados incluem requisitos relacionados à adequação para consumo humano, à ausência de elementos haram e a uma regra de vida útil que exige que pelo menos 66% da vida útil total permaneça a partir da data de fabricação no momento da importação, com a rotulagem e a apresentação da certificação halal também sendo examinadas. Essa configuração eleva a necessidade de programas de conformidade multiprovinciais para fabricantes e distribuidores, particularmente em relação ao manuseio da cadeia de frio, à integridade da rotulagem e à garantia halal em portfólios nacionais e importados.

Cenário Competitivo

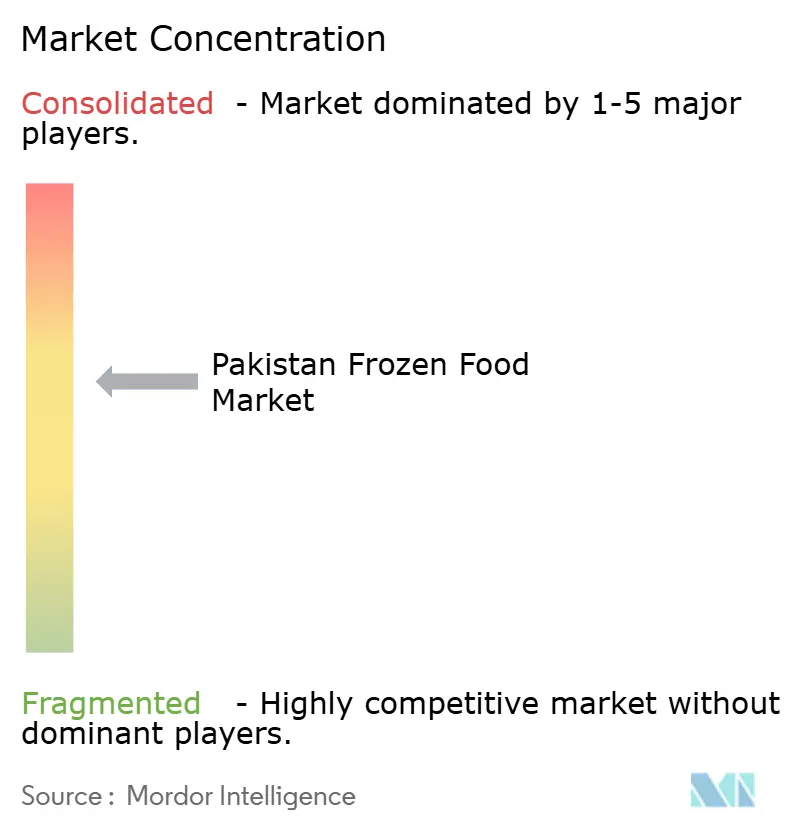

Os players domésticos estabelecidos no mercado de alimentos congelados do Paquistão aproveitam o conhecimento do mercado local, redes de distribuição robustas e operações economicamente eficientes, resultando em um cenário moderadamente concentrado. K&N's destaca-se com um portfólio diversificado que inclui carnes congeladas, refeições prontas para consumir e salgadinhos, impulsionado por forte reconhecimento de marca e ampla presença no varejo. As empresas com cadeias de abastecimento integradas, supervisionando tudo desde o abastecimento de matérias-primas até a distribuição, estão melhor posicionadas para navegar por desafios como o aumento das tarifas de energia e as flutuações cambiais.

As alianças estratégicas estão redefinindo o cenário competitivo. Um exemplo primordial é a parceria entre Symrise e Shan Foods, unindo tecnologia global com perspectivas locais para acelerar o desenvolvimento de produtos e reduzir a dependência de importações. As empresas estão recorrendo cada vez mais à tecnologia para maior eficiência operacional, evidente em seus investimentos em sistemas de Congelamento Rápido Individual (IQF) e linhas de embalagem automatizadas, que impulsionam a qualidade do produto e reduzem os custos de mão de obra.

Existem oportunidades inexploradas nos segmentos de alimentos congelados premium e uma penetração mais profunda nos mercados rurais. As empresas paquistanesas podem capitalizar as certificações halal e os perfis de sabor genuínos. O cenário competitivo reflete objetivos industriais mais amplos, enfatizando a substituição de importações e a diversificação das exportações. Para prosperar, as empresas devem destacar-se na gestão da qualidade, aderir às normas regulatórias e otimizar suas cadeias de abastecimento, tudo enquanto navegam pelos desafios energéticos e aproveitam o crescente apetite doméstico e global pelos alimentos congelados paquistaneses.

Líderes do Setor de Alimentos Congelados do Paquistão

PK Meat & Food Company

Dawn Frozen Foods

Sabroso

Al-Shaheer Corporation (Meat One)

K&N's

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O financiamento de cadeia de frio e armazenamento está surgindo como uma área de oportunidade tangível, apoiada por novas estruturas de compartilhamento de risco projetadas para mobilizar capital privado para infraestrutura. Em junho de 2026, a InfraZamin Pakistan lançou uma Social Impact Financing Facility de Rs 7,1 bilhões (Rs 5 bilhões em dívida e Rs 2,1 bilhões em capital próprio) voltada para projetos de armazenamento agrícola e cadeia de frio, vinculada ao desenvolvimento de mais de 300.000 toneladas métricas de capacidade de armazenamento. Para fabricantes e distribuidores de alimentos congelados, isso melhora o caminho de financiamento para armazéns com controle de temperatura e ajuda a fortalecer a integridade da última milha além dos principais centros urbanos, onde a cobertura da cadeia de frio rural permanece limitada.

A automação e a eficiência operacional também são alavancas práticas à medida que os processadores gerenciam altos custos de energia junto com os requisitos de conformidade de qualidade. Ferramentas posicionadas em torno da manufatura inteligente, como o Tetra Pak Factory OS introduzido no Paquistão, refletem a demanda contínua por maior tempo de atividade, eficiência energética e controle de processo mais rígido sem exigir expansão imediata em novos empreendimentos. A difusão de tecnologia voltada para o setor também é visível por meio de encontros setoriais como o IFTECH Pakistan 2026 no Expo Centre Lahore, que destacou o processamento de alimentos, embalagens, segurança alimentar e cadeias de suprimentos digitais, alinhados de perto com esforços para melhorar o desempenho das embalagens, a rastreabilidade e o monitoramento da cadeia de frio para portfólios congelados prontos para cozinhar e ricos em snacks.

Desenvolvimentos recentes do setor

- Junho de 2026: A K&N's lançou o Filleto, um filé de frango empanado e desossado posicionado para consumo doméstico e oferecido por meio de sua rede nacional de entrega domiciliar. A medida expande a linha de proteínas empanadas da marca e usa distribuição controlada para proteger a integridade da cadeia de congelados, apoiando um controle de qualidade mais rígido desde a fábrica até o consumidor.

- Fevereiro de 2025: A CK Hutchison anunciou um investimento de 1 bilhão de USD em portos no Paquistão, com o objetivo de fortalecer as capacidades logísticas, incluindo infraestrutura de cadeia de frio para importações e exportações sensíveis à temperatura. A expansão do manuseio e armazenamento portuário melhora a confiabilidade do fluxo para alimentos congelados e reduz os estrangulamentos que afetam o custo e o risco de deterioração.

- Setembro de 2024: A Symrise e a Shan Foods inauguraram uma instalação de produção de mistura de pós no Paquistão, marcando a primeira presença de manufatura da Symrise no país. A localização de insumos para condimentos e aplicações relacionadas apoia fabricantes de carnes processadas congeladas e snacks, reduzindo prazos de entrega e a exposição à volatilidade das importações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de alimentos congelados do Paquistão é definido como o valor dos itens alimentícios embalados que são mantidos congelados para prolongar a vida útil e vendidos por meio de canais de varejo e foodservice no Paquistão.

Exclusões de escopo: alimentos frescos e refrigerados, refeições prontas de longa duração e produtos puramente refrigerados são excluídos, mesmo que concorram pela mesma ocasião de consumo.

Visão geral da segmentação

- Por Tipo de Produto

- Frutas e Legumes Congelados

- Carnes e Aves Congeladas

- Frutos do Mar Congelados

- Refeições Prontas Congeladas

- Salgadinhos e Aperitivos Congelados

- Sobremesas Congeladas e Sorvetes

- Outros Tipos de Produto

- Por Categoria de Produto

- Pronto para Consumir

- Pronto para Cozinhar

- Outras Categorias

- Por Tipo de Embalagem

- Flexível (Sachês, Flow-wrap)

- Rígida (Bandejas, Caixas)

- Por Canal de Distribuição

- Canal Alimentar

- Canal Varejo

- Supermercados / Hipermercados

- Lojas de Conveniência

- Lojas Online

- Outros Canais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa construindo o panorama de demanda e oferta para o Paquistão e, em seguida, vinculando-o ao que movimenta os alimentos congelados em toda a cadeia. Baseamo-nos em fontes públicas como publicações do Pakistan Bureau of Statistics, tabelas de comércio do UN Comtrade para categorias de alimentos relevantes, dados de fornecimento de alimentos da FAOSTAT e indicadores macroeconômicos do State Bank of Pakistan que afetam os gastos e a precificação de alimentos.

Para tornar o modelo prático, também revisamos relatórios anuais de empresas e notas de investidores quando disponíveis, atualizações de varejo e foodservice em imprensa respeitada e sites de associações relevantes de alimentos e cadeia de frio. Paralelamente, uma assinatura paga que abrange dados financeiros e notícias de empresas foi usada para verificar cruzadamente a direção da receita e ações corporativas, e um banco de dados pago de importação e exportação em nível de embarque foi usado seletivamente para validar categorias de congelados de entrada onde o comércio é relevante. Essas fontes de pesquisa documental são ilustrativas, e fizemos referência a outros materiais públicos para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar como os alimentos congelados são precificados, distribuídos e consumidos no comércio moderno, no varejo tradicional e no foodservice, uma vez que essas realidades de canal não são totalmente visíveis nos conjuntos de dados públicos. Conversamos com fabricantes, distribuidores e operadores de cadeia de frio, além de grandes compradores, como varejistas e compradores de foodservice. As entradas foram coletadas em grandes centros de consumo e cidades secundárias para captar diferenças de disponibilidade e preço por região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | APAC: 51% |

| Nível médio: 50% | Líderes funcionais/de unidade: 29% | EMEA: 29% |

| Players menores: 17% | Gerentes: 58% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento segue uma abordagem top-down, na qual os sinais de consumo e comércio de alimentos são reconstruídos em um conjunto de demanda de congelados para o Paquistão, depois filtrados pela adoção de categorias e pela disponibilidade de canais. Depois de construir esse limite, corroboramos com verificações seletivas bottom-up, como pontos de preço amostrados por categoria, conversas sobre o fluxo de distribuidores e uma consolidação de razoabilidade da atividade visível de fornecedores, ajustando então as lacunas onde a cobertura é limitada.

As principais entradas usadas no modelo incluem tendências de urbanização e de população ativa, adições de capacidade de cadeia de frio e indicadores de utilização, intensidade de importação para categorias congeladas selecionadas, faixas de preço típicas de varejo e foodservice, e padrões observados de promoção e estocagem no comércio moderno. A previsão utiliza análise de cenários apoiada por opiniões de especialistas sobre crescimento de renda, inflação e movimentação cambial, bem como o ritmo de expansão da cadeia de frio, que juntos influenciam os volumes e os preços médios de venda ao longo do período de previsão.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como direção da tendência de importação, movimento de preços em nível de categoria e marcadores de expansão de canal, para confirmar que os números se comportam de maneira realista. Quando surgem saltos inusuais, as premissas são reverificadas e ligações de acompanhamento são acionadas com os respondentes relevantes para confirmar se a mudança é estrutural ou temporária.

Antes da aprovação final, o trabalho passa por uma revisão interna em várias etapas, na qual cálculos, definições e a lógica ano a ano são retestados quanto à consistência. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, após o que uma revisão final do analista é concluída próxima à entrega, para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de alimentos congelados do Paquistão da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para alimentos congelados do Paquistão frequentemente não se alinham, porque cada publicador delimita a fronteira de maneira um pouco diferente e usa premissas distintas para precificação, mix de canais e períodos de tempo. As lacunas geralmente se ampliam quando o ano-base difere, ou quando o momento da conversão de moeda não está alinhado.

Ao acompanhar a intensidade de importação, os sinais de estocagem do comércio moderno e as faixas de preço das principais categorias de congelados, a Mordor Intelligence mantém a estimativa vinculada ao que é efetivamente vendido como alimento congelado no Paquistão, em vez de se expandir para alimentos refrigerados adjacentes ou de conveniência de longa duração.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,77 bilhão de USD (2025) | |

| Editora de Marketplace Global A | 0,73 bilhão de USD (2024) | Usa um ano-base diferente e não descreve claramente como a divisão entre varejo e foodservice e o escopo de categorias são tratados, o que pode alterar o valor quando as premissas de inflação e moeda diferem. |

| Editora de Plataforma de Dados B | 0,71 bilhão de USD (2024) | Abrange segmentos amplos e um horizonte mais longo, e o resumo divulgado não especifica claramente a fronteira de produtos incluída ou como os preços médios são projetados, o que pode comprimir o total do ano atual em comparação com um escopo mais restrito, apenas de congelados. |

Em conjunto, a dispersão reflete principalmente a escolha do ano-base e o que é contado dentro dos alimentos congelados, e não uma verdadeira divergência quanto à direção da demanda. Quando o escopo é declarado claramente e os mesmos sinais de demanda são usados de forma consistente, o tamanho do mercado se torna mais fácil de reproduzir e de atualizar conforme os preços e a disponibilidade mudam ano a ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de alimentos congelados do Paquistão em 2026?

Está avaliado em USD 0,81 bilhão e deve crescer a uma CAGR de 5,74% até 2031.

Qual tipo de produto detém a maior participação?

Aves e carnes congeladas comandam 38,16% das vendas de 2025 devido às cadeias de abastecimento de pecuária já estabelecidas.

O que está impulsionando o rápido crescimento das refeições prontas para consumir?

Estilos de vida urbanos mais agitados e o crescente número de proprietários de micro-ondas estão impulsionando uma CAGR de 7,72% para as embalagens prontas para consumir.

Quais regiões oferecem as melhores perspectivas de expansão?

Punjab e Sindh permanecem como polos prioritários, mas as cidades secundárias em Khyber Pakhtunkhwa estão emergindo como novos centros de demanda à medida que a cobertura da cadeia fria melhora.

Página atualizada pela última vez em: