Tamanho e Participação do Mercado de Moda Masculina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 465.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 537.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Moda Masculina por Mordor Intelligence

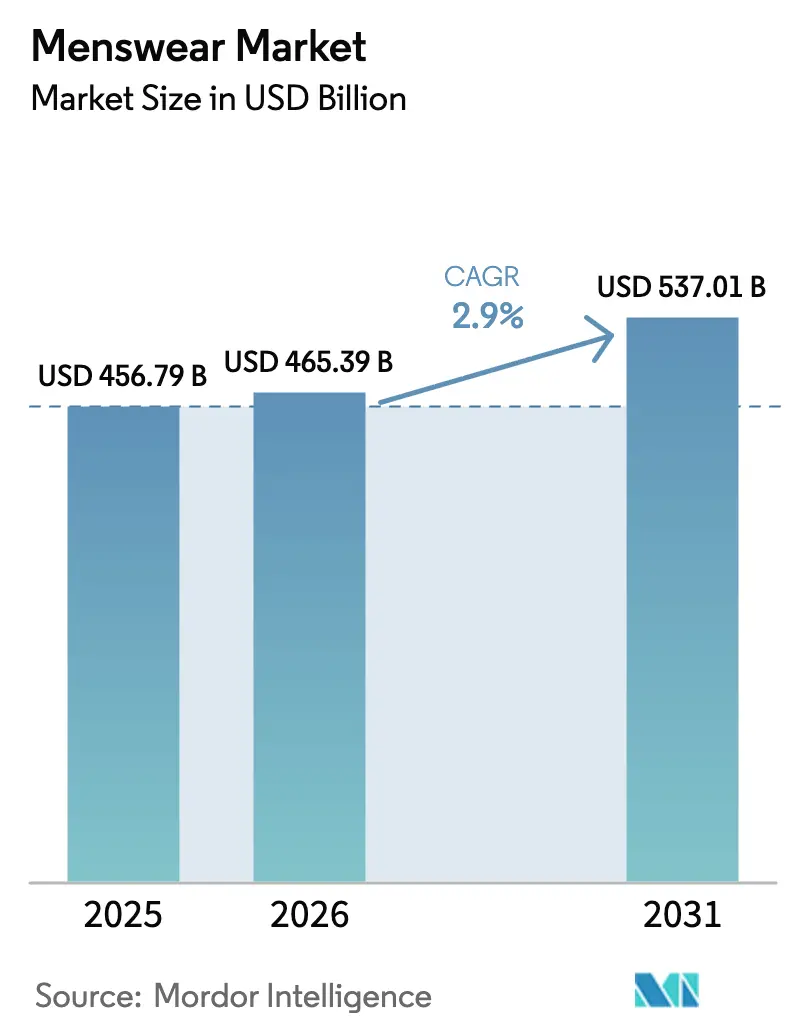

O tamanho do Mercado de Moda Masculina está projetado para expandir de USD 456,79 bilhões em 2025 e USD 465,39 bilhões em 2026 para USD 537,01 bilhões até 2031, registrando um CAGR de 2,9% entre 2026 e 2031. Este crescimento é impulsionado por uma mudança significativa nas preferências dos consumidores, à medida que as marcas transitam de oferecer vestuário básico orientado ao volume para focar em coleções cápsula premium. Essa mudança está alinhada com as crescentes expectativas dos consumidores por qualidade superior, práticas sustentáveis e designs inovadores. A adoção de modelos de trabalho híbrido impulsionou ainda mais a tendência de casualização, com roupas externas técnicas e tecidos inteligentes tornando-se componentes integrais do guarda-roupa cotidiano. Simultaneamente, as pressões inflacionárias em diversas economias estão levando consumidores sensíveis ao preço a optar por linhas de produtos orientadas ao valor, criando uma divisão distinta entre as ofertas de luxo e de mercado de massa. Em resposta às recentes perturbações no transporte marítimo global, as cadeias de suprimentos estão passando por recalibrações estratégicas. As marcas líderes estão diversificando suas redes de produção, expandindo operações para países como Vietnã, México e Etiópia. Essa abordagem visa reduzir os prazos de entrega, aumentar a eficiência operacional e mitigar os riscos associados às incertezas geopolíticas.

Principais Conclusões do Relatório

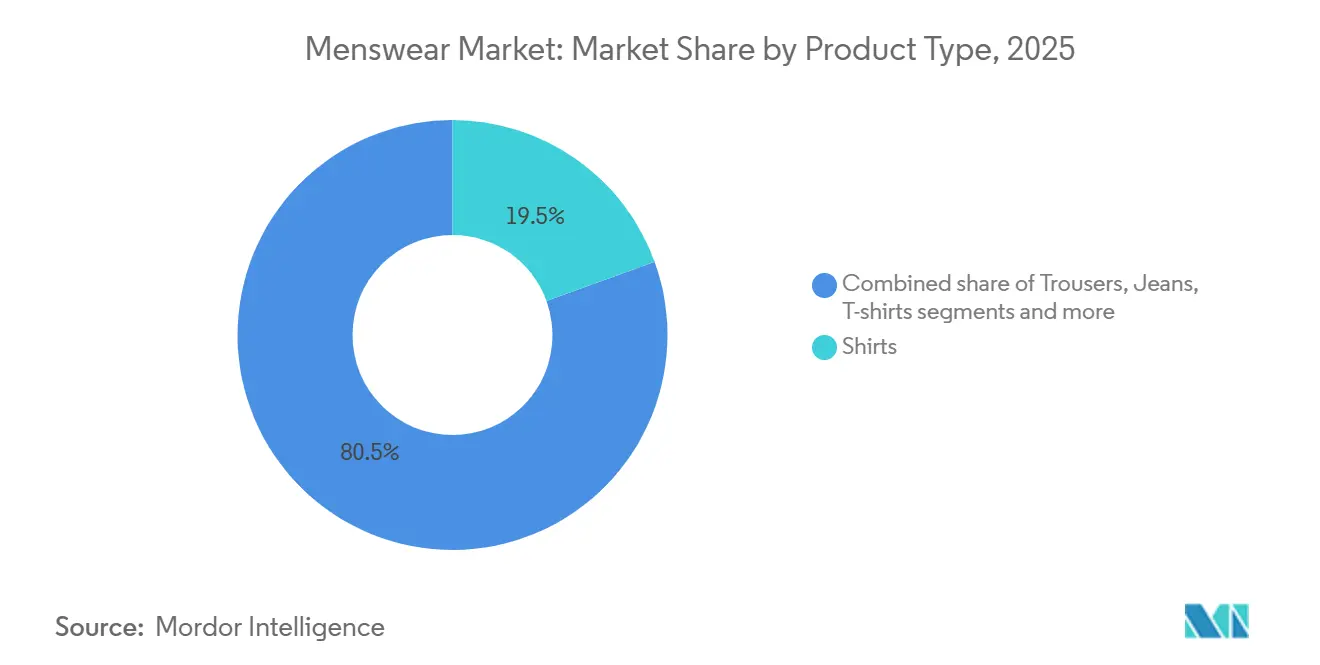

- Por tipo de produto, as camisas lideraram com 19,46% da participação do mercado de moda masculina em 2025, enquanto jaquetas, moletons e hoodies devem crescer a um CAGR de 3,22% até 2031.

- Por categoria, o segmento de massa deteve uma participação de 67,54% do tamanho do mercado de moda masculina em 2025, enquanto o premium avança a um CAGR de 3,66% até 2031.

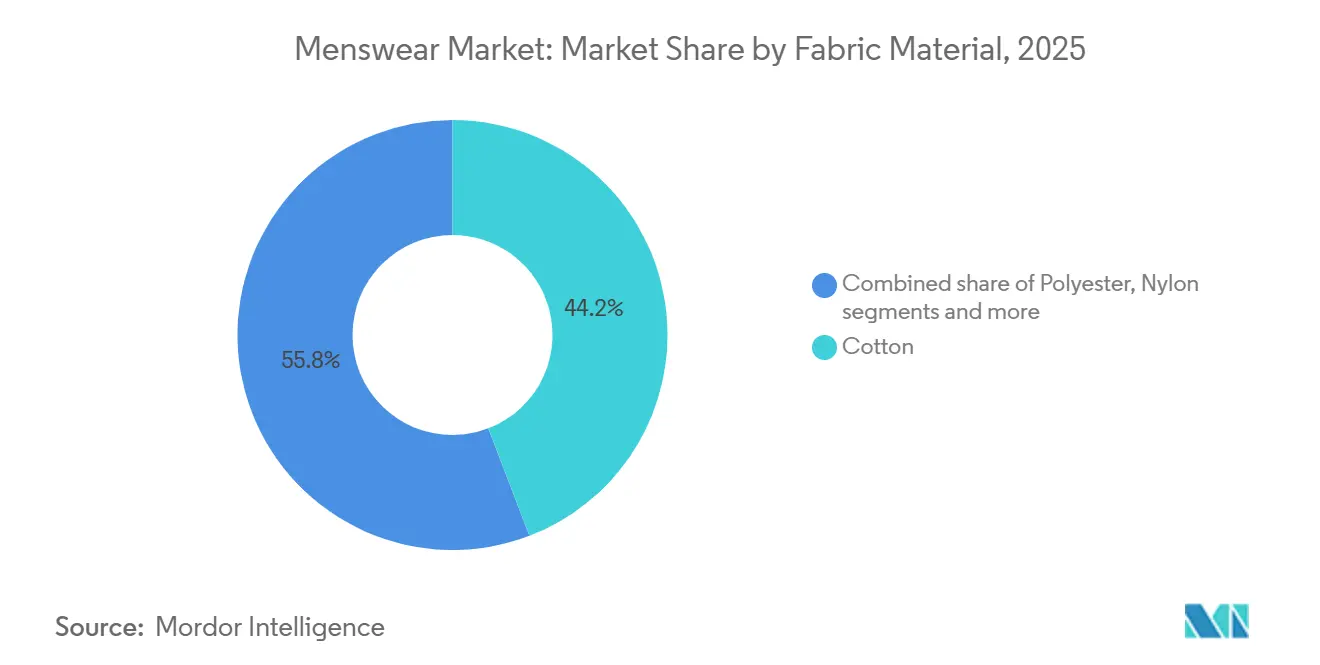

- Por material de tecido, o algodão representou 44,17% da participação do mercado de moda masculina em 2025, mas o poliéster está previsto para expandir a um CAGR de 4,26% até 2031.

- Por canal de distribuição, as lojas offline capturaram 65,28% do tamanho do mercado de moda masculina em 2025; o online está no caminho certo para um CAGR de 4,85% até 2031.

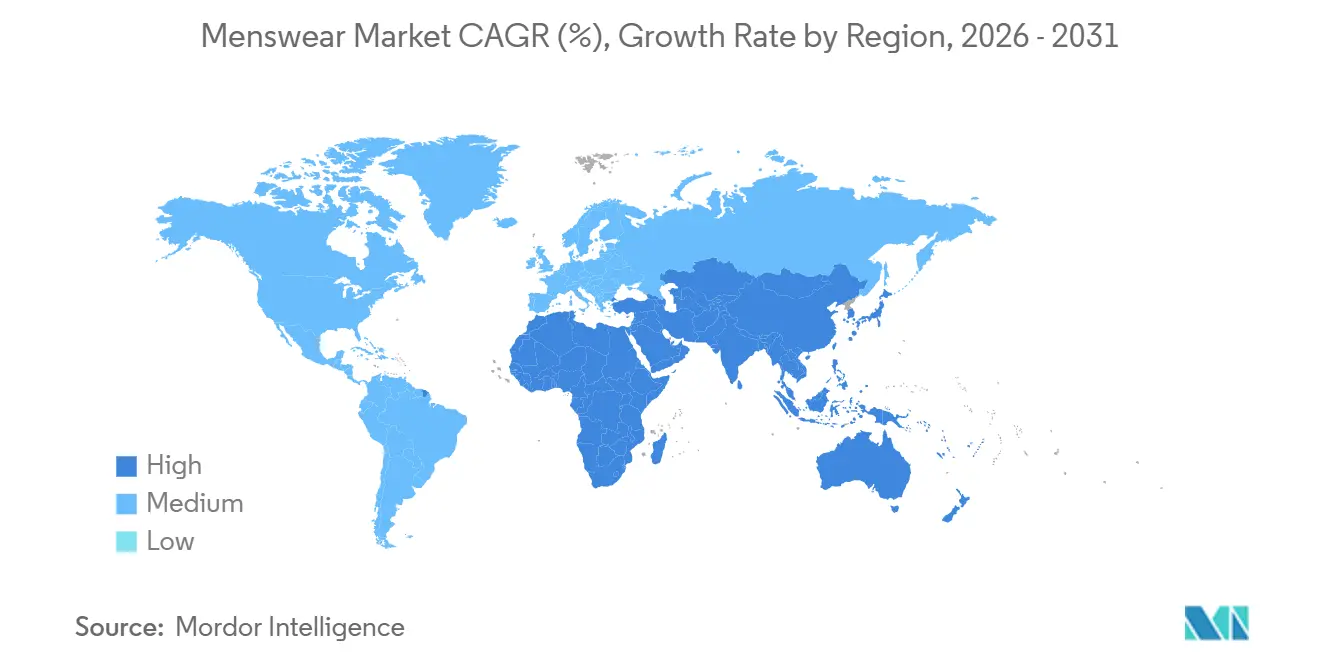

- Por geografia, a Ásia-Pacífico comandou 34,74% da demanda de 2025 e está posicionada para o CAGR mais rápido de 4,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Moda Masculina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A premiumização e a penetração do luxo apoiam o mercado | +0.6% | Global, com concentração na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Evolução da consciência de moda masculina | +0.5% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em tecidos inteligentes e de desempenho | +0.4% | América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Influência das redes sociais, criadores de conteúdo e endosso de celebridades | +0.5% | Global, particularmente forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por vestuário sustentável e circular | +0.4% | Liderado pela Europa, expandindo-se para a América do Norte e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tendências de customização e personalização | +0.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A premiumização e a penetração do luxo apoiam o mercado

A premiumização está redefinindo o setor de moda masculina ao deslocar a ênfase do volume para o valor. Em 2025, a divisão de moda masculina da LVMH registrou um crescimento orgânico de 11%, superando o aumento geral de 7% da empresa. Esse crescimento foi impulsionado por consumidores que optam por colaborações de edição limitada e coleções inspiradas no patrimônio da marca. Dois fatores primários alimentam essa tendência: compradores aspiracionais em mercados emergentes estão alocando uma parcela maior de seus gastos em itens orientados ao status, particularmente jaquetas sob medida e artigos de couro. Ao mesmo tempo, consumidores estabelecidos em mercados maduros estão priorizando a artesania e o patrimônio em detrimento da descartabilidade da moda rápida. Devido ao aumento da renda disponível, os homens conseguem gastar mais em moda masculina premium. Em 2024, a renda disponível per capita nacional na China foi de CNY 41.314, um aumento nominal de 5,3% em relação ao ano anterior, de acordo com o Departamento Nacional de Estatísticas [1]Fonte: Departamento Nacional de Estatísticas, "Renda e Despesas de Consumo das Famílias em 2024", stat.gov.cn. Marcas que destacam efetivamente técnicas artesanais e tiragens de produção exclusivas ganham poder de precificação significativo. No entanto, essa mudança cria desafios para os players do mercado intermediário. Sem as credenciais de patrimônio ou o controle da cadeia de suprimentos para sustentar preços premium, eles enfrentam uma polarização crescente entre os segmentos de luxo e de valor.

Evolução da consciência de moda masculina

A moda masculina passou por uma transformação significativa, evoluindo de um foco na funcionalidade para se tornar uma poderosa forma de autoexpressão. Essa mudança foi impulsionada por transformações geracionais e pela redefinição das normas do ambiente de trabalho, que influenciaram a forma como os homens abordam suas escolhas de estilo. Uma das tendências mais notáveis é a fusão de categorias de moda tradicionais. Por exemplo, calças sob medida agora incorporam tecidos elásticos que antes eram exclusivos do vestuário esportivo, enquanto tênis emergiram como itens premium, mesmo em ambientes formais. As redes sociais desempenharam um papel fundamental na aceleração dessa evolução ao democratizar o acesso à inspiração de estilo, que antes era curada e controlada por editores de moda. Plataformas como o TikTok foram instrumentais nessa mudança; apenas a hashtag #MensFashion acumulou impressionantes 58 bilhões de visualizações em 2025. Os microinfluenciadores, em particular, foram impulsionadores-chave na introdução de marcas de nicho a um público mais amplo, remodelando as preferências dos consumidores. Para as marcas estabelecidas, as implicações são claras e urgentes: aquelas que continuam a depender de distinções rígidas de categoria, como separar camisas sociais de camisas casuais, correm o risco de perder relevância e participação de mercado para concorrentes ágeis que oferecem produtos híbridos inovadores alinhados com as demandas em evolução dos consumidores modernos.

Avanços tecnológicos em tecidos inteligentes e de desempenho

Os tecidos inteligentes e de desempenho estão transformando significativamente a moda masculina ao evoluir as peças de simples coberturas para sistemas funcionais avançados. Essas inovações não estão mais confinadas ao vestuário esportivo; as marcas de roupas de trabalho estão adotando cada vez mais tecnologias semelhantes para aprimorar a funcionalidade e o conforto. Um exemplo notável é a coleção Force Extremes 2025 da Carhartt Inc., que integra materiais de mudança de fase projetados para regular efetivamente a temperatura da pele. Esses materiais podem estabilizar a temperatura da pele mesmo quando as condições ambientes flutuam em até 15°C, tornando-os particularmente benéficos para trabalhadores dos setores de construção e logística que frequentemente enfrentam ambientes desafiadores. As vantagens comerciais dos tecidos de desempenho são evidentes. Eles não apenas permitem que as marcas cobrem um prêmio de preço de 25-40%, mas também reduzem as reclamações de garantia ao melhorar a durabilidade do produto. Além disso, espera-se que os desenvolvimentos regulatórios acelerem a adoção de tais tecidos. O Regulamento de Ecodesign para Produtos Sustentáveis da União Europeia, com previsão de entrar em vigor em 2026, visa desincentivar designs de uso único ao incentivar a produção de peças duráveis e multifuncionais. Marcas que investem na integração vertical de pesquisa e desenvolvimento têxtil, como a Patagonia com seu tecido NetPlus feito de redes de pesca recicladas, ganham vantagem competitiva ao criar diferenciação única. Por outro lado, marcas que dependem de fornecedores de commodities ficam limitadas a competir principalmente por preço, o que limita sua capacidade de se destacar no mercado.

Influência das redes sociais, criadores de conteúdo e endosso de celebridades

As redes sociais e as parcerias com criadores de conteúdo estão transformando os processos de descoberta e compra na moda masculina, comprimindo a jornada da conscientização à conversão. À medida que a penetração global da internet aumenta, as redes sociais continuam a ganhar aceitação e acessibilidade. Em 2025, aproximadamente 6 bilhões de pessoas, ou cerca de três quartos da população global, estão usando a internet, acima de 5,8 bilhões revisados em 2024, de acordo com a União Internacional de Telecomunicações [2]Fonte: União Internacional de Telecomunicações, "O número global de usuários de internet aumenta", itu.int. A eficácia das redes sociais está enraizada na confiança parassocial: os consumidores percebem os endossos de criadores como recomendações pessoais em vez de promoções corporativas. Consequentemente, as marcas agora alocam 30-40% de seus orçamentos de marketing para colaborações com criadores. Essa abordagem vai além da construção de conscientização; os dados de engajamento em tempo real permitem que as marcas refinem as características dos produtos durante a temporada. Por exemplo, a linha de moda masculina da Shein usa o sentimento dos comentários no TikTok para ajustar os mixes de SKU semanalmente, uma flexibilidade que os varejistas tradicionais, limitados por prazos de entrega mais longos, frequentemente não possuem. No entanto, essa adaptabilidade introduz riscos: controvérsias com criadores ou mudanças nos algoritmos das plataformas podem rapidamente perturbar a demanda, como visto com a Boohoo Group Plc quando uma parceria importante com um influenciador no Reino Unido terminou em 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de produtos falsificados e de mercado cinza | -0.3% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Curto prazo (≤ 2 anos) |

| Perturbações na cadeia de suprimentos e volatilidade logística | -0.4% | Global, com pressão aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade macroeconômica e pressões inflacionárias | -0.5% | Global, mais severo na Europa e em mercados emergentes selecionados | Curto prazo (≤ 2 anos) |

| Mudança em direção ao vestuário neutro em termos de gênero, reduzindo a participação dedicada à moda masculina | -0.2% | América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de produtos falsificados e de mercado cinza

Produtos falsificados e de mercado cinza corroem a receita e prejudicam o patrimônio da marca, particularmente em regiões com fraca aplicação da propriedade intelectual. O Sudeste Asiático e o Oriente Médio são mercados especialmente desafiadores. Os canais de mercado cinza agravam o problema ao desviar produtos autênticos de distribuidores autorizados, o que perturba os preços oficiais. Para resolver isso, as marcas estão implementando diversas estratégias: introduzindo etiquetas de autenticação baseadas em blockchain (a VF Corporation planeja implementá-las para suas linhas Vans e Timberland em 2025), movendo ações legais em jurisdições de alto volume de vendas e criando canais diretos ao consumidor para evitar desvios no atacado. No entanto, a aplicação permanece inconsistente; marcas de luxo com fortes recursos jurídicos podem combater agressivamente os falsificadores, enquanto marcas de nível intermediário frequentemente arcam com as perdas financeiras. Esse desafio é mais pronunciado em segmentos sensíveis ao preço, onde os consumidores conscientemente compram produtos falsificados para acessar o prestígio da marca a preços mais baixos, um comportamento que medidas regulatórias por si só são improváveis de eliminar.

Perturbações na cadeia de suprimentos e volatilidade logística

As perturbações na cadeia de suprimentos e a volatilidade logística impactaram significativamente o mercado de moda masculina, criando uma cascata de desafios. Essas perturbações causaram atrasos na produção e levaram a um aumento acentuado nos custos de matérias-primas e transporte. Consequentemente, as marcas estão lidando com problemas de gestão de estoque, incluindo rupturas de estoque que resultam em oportunidades de vendas perdidas e situações de excesso de estoque que imobilizam capital e espaço de armazenamento. Tais ineficiências prejudicaram a fidelidade à marca, pois os consumidores enfrentam temporadas perdidas e entregas atrasadas, corroendo a confiança nas marcas. Para mitigar esses desafios, as empresas estão sendo forçadas a fazer ajustes custosos, como a aproximação da produção a locais mais próximos de seus mercados primários e a manutenção de estoques de reserva para amortecer as incertezas. Essas medidas, no entanto, chegam em um momento em que as margens de lucro já estão sob pressão em um setor que é tanto orientado por tendências quanto altamente sensível a custos. Em resposta a esses desafios contínuos, as marcas de moda masculina estão transitando de um modelo de estoque puramente Just-in-Time (JIT) para abordagens híbridas que oferecem maior flexibilidade. A aproximação da produção, que envolve a relocalização da produção mais próxima dos mercados finais, está sendo adotada para reduzir os prazos de entrega e melhorar a capacidade de resposta. Além disso, as marcas estão construindo estoques de reserva para garantir a disponibilidade de produtos durante as flutuações de demanda e estão priorizando maior visibilidade da cadeia de suprimentos. Essa maior visibilidade permite que se adaptem de forma mais eficaz às constantes mudanças nos padrões de demanda e nas estruturas de custos, garantindo que permaneçam competitivas em um ambiente de mercado cada vez mais volátil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vestuário Externo Ganha Espaço à Medida que o Trabalho Híbrido Redefine os Códigos de Vestimenta

Em 2025, as camisas contribuíram com 19,46% da receita, destacando sua adaptabilidade tanto em ambientes formais quanto em ambientes smart-casual. No entanto, seu crescimento é limitado pela relevância decrescente dos ambientes de escritório tradicionais. Os gastos com calças e jeans estão aumentando, com o denim se beneficiando de inovações em tecidos elásticos que combinam conforto e estrutura. Entre 2026 e 2031, espera-se que jaquetas, moletons e hoodies cresçam a um CAGR de 3,22%, tornando-os a categoria de produto de crescimento mais rápido. Esse crescimento é impulsionado pela normalização do trabalho híbrido, que promove o uso de camadas, e pelo uso crescente de tecidos técnicos no vestuário casual. As camisetas permanecem uma categoria de alto volume, mas enfrentam desafios de comoditização, pois varejistas como a Uniqlo ganham participação de mercado por meio de preços competitivos em produtos de marca própria. A crescente participação em esportes está impulsionando significativamente a demanda por camisetas. Em 2024, um total de 4.638.785 meninos participaram de esportes no ensino médio nos Estados Unidos, sublinhando a tendência crescente de engajamento juvenil em atividades atléticas e seu impacto nos mercados de vestuário relacionados [3]Fonte: Federação Nacional das Associações Estaduais de Ensino Médio, "Pesquisa de Participação em Atletismo no Ensino Médio", nfhs.org. Os shorts experimentam picos de demanda sazonais, particularmente no segundo e terceiro trimestres, enquanto as roupas íntimas estão migrando para tecidos orientados ao desempenho.

O aumento nas vendas de vestuário externo é impulsionado por dois fatores principais: padrões climáticos imprevisíveis estão aumentando a demanda por peças versáteis de camadas, e a crescente popularidade do athleisure tornou hoodies e jaquetas técnicas aceitáveis em ambientes anteriormente dominados por blazers. Por exemplo, a colaboração da Adidas AG com o designer Wales Bonner reimagina jaquetas de agasalho com apelo de luxo. No entanto, outras categorias de produtos enfrentam desafios: as camisas sociais estão perdendo espaço à medida que os códigos de vestimenta corporativos se tornam mais relaxados, e o crescimento das roupas íntimas depende mais de inovação funcional do que de tendências de moda. Marcas que investem no desenvolvimento de tecidos proprietários, como a Lululemon Athletica Inc. com sua tecnologia Silverescent para controle de odores, alcançam margens mais altas. Em contraste, marcas que dependem de têxteis de commodities padrão são forçadas a competir principalmente por preço.

Por Categoria: O Premium Supera o Mercado de Massa Apesar dos Ventos Econômicos Contrários

Em 2025, os players do mercado de massa, como H and M e Zara, representaram 67,54% da receita. No entanto, essas marcas enfrentaram desafios de margem devido a intensas atividades promocionais, como visto na margem operacional em declínio da H and M Hennes and Mauritz AB na moda masculina. Em contraste, a moda masculina premium mostrou resiliência, permanecendo menos vulnerável às pressões macroeconômicas. Por exemplo, a divisão de moda masculina da LVMH registrou crescimento de dois dígitos em 2025, mesmo com a queda da confiança do consumidor europeu, demonstrando os hábitos de gastos estáveis dos consumidores abastados durante as recessões econômicas. De 2026 a 2031, espera-se que a moda masculina premium cresça a um CAGR de 3,66%, impulsionada pela preferência dos consumidores por qualidade e patrimônio de marca em detrimento da moda rápida. Além disso, o segmento premium se beneficia de lançamentos de edição limitada e colaborações que criam um senso de exclusividade.

As marcas do mercado de massa estão respondendo a isso melhorando suas ofertas com narrativas de sustentabilidade e inovações técnicas. Por exemplo, a Zara Man da Inditex S.A. introduziu uma "Coleção Responsável" em 2025, com algodão orgânico e poliéster reciclado. No entanto, essa estratégia enfrenta ceticismo, pois muitos consumidores questionam as alegações de sustentabilidade da moda rápida. As marcas premium, com suas cadeias de suprimentos transparentes, exploram efetivamente essa lacuna de credibilidade. Essa divisão crescente do mercado cria desafios significativos para as marcas de nível intermediário, que carecem do prestígio dos players premium e das vantagens de custo dos concorrentes do mercado de massa.

Por Material de Tecido: O Poliéster Ganha Espaço à Medida que o Desempenho Supera a Tradição

Em 2025, o algodão representou 44,17% da receita, impulsionado por seu apelo tátil e respirabilidade. No entanto, enfrenta desafios como o cultivo intensivo em água e a volatilidade de preços. Espera-se que o poliéster domine os tipos de tecido com um CAGR projetado de 4,26% entre 2026 e 2031. As marcas estão recorrendo cada vez mais ao poliéster por seu gerenciamento de umidade e durabilidade, aliados a uma vantagem de custo sobre o algodão. O denim, um derivado do algodão, mantém uma base de clientes fiel, mas está experimentando crescimento lento devido à tendência de casualização, que reduziu a demanda por jeans tradicionais de cinco bolsos. O nylon estabeleceu um nicho em vestuário externo e esportivo, valorizado por sua resistência à abrasão. Outros tecidos, incluindo lã, linho e materiais emergentes de base biológica, continuam a contribuir para o mercado.

O crescimento do poliéster decorre de suas vantagens técnicas e econômicas: seca três vezes mais rápido que o algodão, resiste a rugas e custa 30-40% menos por quilograma. No entanto, as preocupações com a sustentabilidade, particularmente a liberação de microplásticos pelo poliéster durante a lavagem, impulsionaram a inovação em alternativas recicladas, como a linha Primegreen da Adidas AG, que usa 100% de poliéster reciclado. Enquanto isso, os defensores do algodão estão enfatizando práticas de agricultura orgânica e regenerativa. A seleção de tecidos reflete cada vez mais a identidade da marca: as marcas premium focam em fibras naturais para transmitir artesania, enquanto as marcas orientadas ao desempenho preferem sintéticos. Marcas como a Lululemon Athletica Inc., que oferecem híbridos de algodão e poliéster, visam equilibrar ambas as abordagens. No entanto, essa mistura compromete as fortes narrativas de pureza que ressoam com os consumidores em ambas as extremidades do espectro.

Por Canal de Distribuição: O Online Ganha Espaço à Medida que o Omnicanal Borra as Fronteiras

Em 2025, os canais offline, apoiados por lojas de departamento e lojas-âncora de propriedade das marcas, representaram 65,28% da receita total. No entanto, a queda no fluxo de clientes forçou muitas lojas físicas a fechar. Espera-se que as lojas online cresçam a um CAGR robusto de 4,85% de 2026 a 2031, quase dobrando a modesta taxa de crescimento de 2,20% dos canais offline. Esse crescimento significativo é impulsionado pela capacidade dos recursos nativos digitais de simplificar e aprimorar tanto os processos de descoberta quanto os de atendimento. A rápida expansão dos canais online pode ser atribuída a três fatores primários: primeiro, os sistemas de recomendação de tamanho baseados em inteligência artificial reduziram com sucesso as taxas de devolução em 25-30%, abordando um dos desafios mais persistentes no comércio eletrônico; segundo, as ferramentas de prova virtual, alimentadas por realidade aumentada e adotadas por marcas como Ralph Lauren Corporation e Tommy Hilfiger em 2025, melhoraram significativamente as taxas de conversão ao permitir que os clientes visualizem as peças sem precisar visitar uma loja física; terceiro, as integrações de comércio social em plataformas como Instagram e TikTok simplificaram a jornada de compra desde a descoberta do produto até o checkout, mostrando-se particularmente eficazes para categorias impulsivas, como camisetas gráficas e acessórios.

O varejo offline continua relevante ao focar na criação de experiências únicas e envolventes para os clientes. Por exemplo, as lojas de moda masculina da Lululemon Athletica Inc. incorporam estúdios de fitness e realizam eventos comunitários, oferecendo um nível de engajamento que os modelos de varejo puramente transacionais não conseguem replicar. Da mesma forma, a rede UNIQLO da Fast Retailing Co. aproveita suas lojas físicas para educar os clientes sobre seus produtos, usando sinalização nas lojas para explicar os benefícios dos tecidos técnicos, uma área em que as descrições online frequentemente ficam aquém. Além disso, as estratégias omnicanal, como comprar online e retirar na loja e reservar online e experimentar na loja, efetivamente preenchem a lacuna entre as compras online e offline, proporcionando aos clientes uma experiência de compra integrada e sem interrupções.

Análise Geográfica

A Ásia-Pacífico, comandando 34,74% da receita de moda masculina de 2025, está posicionada para liderar o crescimento regional a um CAGR de 4,79% até 2031. Esse crescimento é impulsionado pela urbanização nas cidades de segundo nível da China e pela formalização do varejo na Índia. Apesar de uma desaceleração econômica mais ampla, os gastos com moda masculina na China registraram um aumento. O aumento da renda disponível em cidades como Chengdu e Wuhan contrabalançou a saturação sentida ao longo da costa. Enquanto isso, o varejo organizado da Índia está se expandindo, com marcas como Uniqlo e Zara aventurando-se além das áreas metropolitanas para cidades de segundo nível como Coimbatore e Indore. O Japão e a Coreia do Sul, embora sejam mercados maduros, estão testemunhando um aumento na inovação. A história de crescimento do Sudeste Asiático está amplamente ligada ao comércio eletrônico; plataformas como Shopee e Lazada dominaram, representando 42% das transações de moda masculina na Indonésia e na Tailândia em 2025, um feito possibilitado por contornar a infraestrutura de varejo físico subdesenvolvida da região. Embora as contribuições da Austrália e da Nova Zelândia sejam modestas, elas se destacam nos segmentos premium. Marcas como a Icebreaker, com suas inovações em lã merino, estão atraindo atenção global.

O crescimento da América do Norte é moderado pela saturação do mercado e pela evolução dos códigos de vestimenta, levando a uma queda na demanda por moda masculina formal. Embora os EUA sejam o maior mercado de um único país, estão lidando com o fechamento de lojas de departamento. No Canadá, os gastos com moda masculina registraram um aumento, mas foram limitados pela inflação dos custos de habitação que aperta os orçamentos discricionários. O México brilha como um farol de oportunidade, aproveitando a onda da aproximação da produção. À medida que as marcas redirecionam a produção da Ásia, a instalação da PVH Corp. em Tijuana, com previsão de operação em 2025, conta com uma janela de fornecimento ágil de 10 dias para a moda masculina Tommy Hilfiger nos EUA, um contraste marcante com os 45 dias de Bangladesh. O cenário competitivo é intenso, com marcas diretas ao consumidor como Bonobos e Rhone ganhando terreno por meio de modelagens especializadas e modelos de assinatura.

O crescimento da Europa é sufocado por desafios macroeconômicos e regulamentações complexas. O Reino Unido, a Alemanha e a França, embora sejam players significativos na demanda regional, registraram volumes de moda masculina estagnados ou em declínio em 2025, à medida que a inflação superou o crescimento dos salários. A Itália e a Espanha, impulsionadas por clusters de produção doméstica, estão navegando no cenário com habilidade. As casas de alfaiataria italianas, como a Valentino S.p.A., exerceram poder de precificação ao destacar a artesania artesanal. Simultaneamente, a Inditex S.A. da Espanha capitalizou sua proximidade de fabricação para uma rápida rotatividade de estoque. As regulamentações de sustentabilidade estão remodelando a concorrência; o Regulamento de Ecodesign para Produtos Sustentáveis da UE, com previsão de entrar em vigor em 2026, enfatiza durabilidade e reciclabilidade. Essa mudança está posicionada para beneficiar os players verticalmente integrados em detrimento dos importadores de moda rápida. Na América do Sul e no Oriente Médio e África, as trajetórias de crescimento são marcadamente contrastantes. O Brasil, o maior mercado da região, testemunhou uma queda nos gastos com moda masculina, prejudicado pela depreciação cambial e pelas incertezas políticas que amorteceram a confiança do consumidor. O cenário de moda masculina da África ainda está em sua infância. Embora a África do Sul e a Nigéria dominem o cenário de receita regional, desafios como lacunas de infraestrutura e tarifas de importação são proeminentes. No entanto, plataformas de comércio móvel como a Jumia estão capacitando as marcas a contornar os obstáculos do varejo tradicional.

Cenário Competitivo

O mercado de moda masculina é fragmentado, com empresas-chave como Nike Inc., H and M Hennes and Mauritz AB, Inditex S.A., Adidas Group e LVMH Moët Hennessy Louis Vuitton SE operando no setor. Essas empresas implementam ativamente estratégias de marketing inovadoras, incluindo iniciativas de transformação digital, colaborações com influenciadores e a adoção de abordagens de varejo omnicanal. Esses esforços visam aumentar o valor percebido de seus produtos e reforçar sua posição competitiva no mercado. Além disso, muitas dessas empresas estão buscando fusões e aquisições com marcas internacionais e regionais para diversificar suas ofertas de produtos e expandir seus portfólios. À medida que o mercado global de moda masculina continua a crescer, espera-se que esses players líderes desempenhem um papel crítico na formação das tendências do mercado e no intensificação da concorrência.

O investimento em tecnologia avançada é um diferenciador-chave para os líderes do setor. Por exemplo, a Nike Inc. registrou 127 patentes de vestuário durante 2024-2025, refletindo sua mudança estratégica em direção a construções de malha ecologicamente corretas. As tendências estratégicas mais amplas dentro do mercado indicam um foco crescente em canais de vendas diretas ao consumidor, iniciativas orientadas à sustentabilidade e a integração de tecnologias avançadas. Isso inclui ferramentas de personalização baseadas em inteligência artificial e aplicações de realidade aumentada (RA), projetadas para aprimorar o engajamento do cliente e melhorar a eficiência operacional.

Além disso, o mercado de moda masculina exibe um potencial inexplorado considerável em segmentos específicos mal atendidos, como moda masculina em tamanhos grandes e vestuário esportivo sustentável. Nessas áreas, a demanda dos consumidores atualmente supera a oferta disponível no mercado. Empresas que investem em esforços direcionados de pesquisa e desenvolvimento, aliados a estratégias de marketing orientadas por dados, podem efetivamente preencher essas lacunas. Ao fazê-lo, podem fortalecer sua posição no mercado e desbloquear novos fluxos de receita por meio dessas oportunidades emergentes.

Líderes do Setor de Moda Masculina

Nike Inc.

Inditex S.A.

LVMH Moët Hennessy Louis Vuitton SE

Adidas Group

H and M Hennes and Mauritz AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A U.S. Polo Assn., marca oficial da Associação de Polo dos Estados Unidos, anunciou sua entrada no mercado argentino com o lançamento de uma coleção dedicada de moda masculina em junho de 2025. A coleção apresentará uma ampla gama de vestuário, incluindo polos, camisas tecidas, camisetas, calças, jeans, malhas e jaquetas, adaptados para ressoar com o profundo patrimônio do polo na Argentina, de acordo com a marca.

- Abril de 2025: A Ginza Industries apresentou a Hektor, uma marca de moda masculina com o nome da figura mitológica grega Hektor. A marca ofereceu polos, camisas sob medida e roupas íntimas. A coleção incorporou tecnologia de costura colada e apresentou tecidos que proporcionavam propriedades de absorção de umidade, resistência a odores, proteção UV e resistência a rugas. Os materiais eram elásticos e mantinham um efeito refrescante durante o uso.

- Fevereiro de 2025: A Citrus Clothing expandiu suas operações de varejo de moda masculina em Odisha por meio do estabelecimento de três lojas experienciais no DN Mall (Bhubaneswar), Puri e Angul. As lojas implementaram serviços de estilo personalizados, coleções exclusivas e soluções de compras habilitadas por tecnologia.

- Setembro de 2024: A Macy's apresentou a Mode of One, uma marca de moda masculina que oferecia mais de 140 itens combinando peças essenciais com designs distintos. A coleção se inspirou no estilo de rua, arte, esportes, música e tecnologia. A gama de produtos incluía ternos, hoodies, camisetas gráficas e calças cargo em vários cortes, enfatizando conforto e versatilidade.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de moda masculina como o gasto a retalho em peças de vestuário concebidas especificamente para homens, incluindo camisas, t-shirts, calças, jeans, calções, camisolas, hoodies, casacos, fatos e roupa interior, valorizado no momento de compra em dólares americanos correntes.

Exclusões de Âmbito: Calçado, acessórios de moda, vestuário infantil e uniformes industriais estão fora desta análise.

Visão Geral da Segmentação

- Por Tipo de Produto

- Calças

- Jeans

- Camisetas

- Camisas

- Shorts

- Jaquetas, Moletons e Hoodies

- Roupas Íntimas

- Outros Tipos de Produtos

- Por Categoria

- Massa

- Premium

- Por Material de Tecido

- Algodão

- Poliéster

- Nylon

- Denim

- Outros Tipos de Tecido

- Por Canal de Distribuição

- Lojas Offline

- Lojas Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polônia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Tailândia

- Singapura

- Indonésia

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram conversas estruturadas com comerciantes, fabricantes de tecidos, agentes de compras e gestores de comércio eletrónico na Ásia-Pacífico, América do Norte, Europa e Médio Oriente. Sondagens breves a consumidores ajudaram-nos a confirmar a penetração online, os preços de venda típicos e a cadência de descontos.

Investigação Documental

Começámos por mapear o universo de vendas com estatísticas abertas da UN Comtrade, rastreadores de expedições da WTO, volume de negócios a retalho do Eurostat, indicadores de retalho do US Census e tabelas de orçamento doméstico do Banco Mundial. Reconciliámos depois esses dados com relatórios de associações do setor têxtil, 10-Ks de marcas e cobertura de imprensa de referência. Pesquisas por subscrição da D&B Hoovers e da Dow Jones Factiva forneceram divisões de receitas e verificações de notícias em tempo real. As fontes mencionadas ilustram a nossa abrangência; muitas referências adicionais sustentaram o conjunto de evidências.

Dimensionamento de Mercado e Previsão

O nosso modelo descendente (top-down) parte da despesa nacional em vestuário masculino, filtra a quota de moda masculina e ajusta a profundidade promocional. Os totais acumulados de fornecedores, as verificações de ASP de importação amostrado × volume e as auditorias a cadeias de lojas servem como salvaguardas ascendentes (bottom-up). Cinco fatores práticos, incluindo a população masculina entre 15 e 64 anos, o rendimento discricionário per capita, os preços do algodão e do poliéster, a quota online e a profundidade promocional, alimentam uma regressão multivariada com sobreposições de cenários até 2030. Os rácios de consumo de fibras e os indicadores de despesa por cartão colmatam lacunas nas economias de menor dimensão.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por filtros de variância, revisão por pares e sinalizadores de anomalias antes da aprovação final. Atualizamos os dados anualmente e emitimos revisões intercalares após eventos materiais relevantes para manter os clientes informados.

Por que Razão a Linha de Base da Mordor para o Mercado de Moda Masculina Goza de Ampla Confiança

As estimativas publicadas divergem frequentemente porque outros fornecedores agrupam o calçado, fixam as taxas de câmbio ou extrapolam a partir de divulgações limitadas de marcas.

O nosso âmbito exclusivo de vestuário, a atualização anual do FX e a modelação de duplo percurso mantêm essas variações sob controlo.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 456,79 mil milhões (2025) | Mordor Intelligence | - |

| USD 622,61 mil milhões (2024) | Regional Consultancy A | Inclui calçado e acessórios, extrapola a base de 2023 |

| USD 600,00 mil milhões (2025) | Trade Journal B | Agrega expedições de marcas, omite o fator de desconto |

| USD 648,63 mil milhões (2025) | Global Consultancy A | Utiliza um único ajuste de ASP e uma taxa de câmbio fixa |

Uma vez eliminadas as categorias inflacionadas e as hipóteses estáticas, o valor equilibrado fornecido pela Mordor Intelligence oferece aos decisores uma linha de base transparente e reprodutível para o planeamento.

Principais Perguntas Respondidas no Relatório

Qual foi o valor global do mercado de moda masculina em 2026?

Atingiu USD 465,39 bilhões.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico avance a um CAGR de 4,79%.

Qual segmento de produto está se expandindo mais rapidamente?

Jaquetas, moletons e hoodies devem crescer a um CAGR de 3,22%, à medida que o trabalho híbrido impulsiona a demanda por vestuário externo.

Qual é o tamanho do canal online em comparação com o offline?

O offline deteve 65,28% da receita de 2025, enquanto o online está previsto para crescer quase duas vezes mais rápido a um CAGR de 4,85%.

Página atualizada pela última vez em: