Tamanho e Participação do Mercado de Capas Protetoras para Celulares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

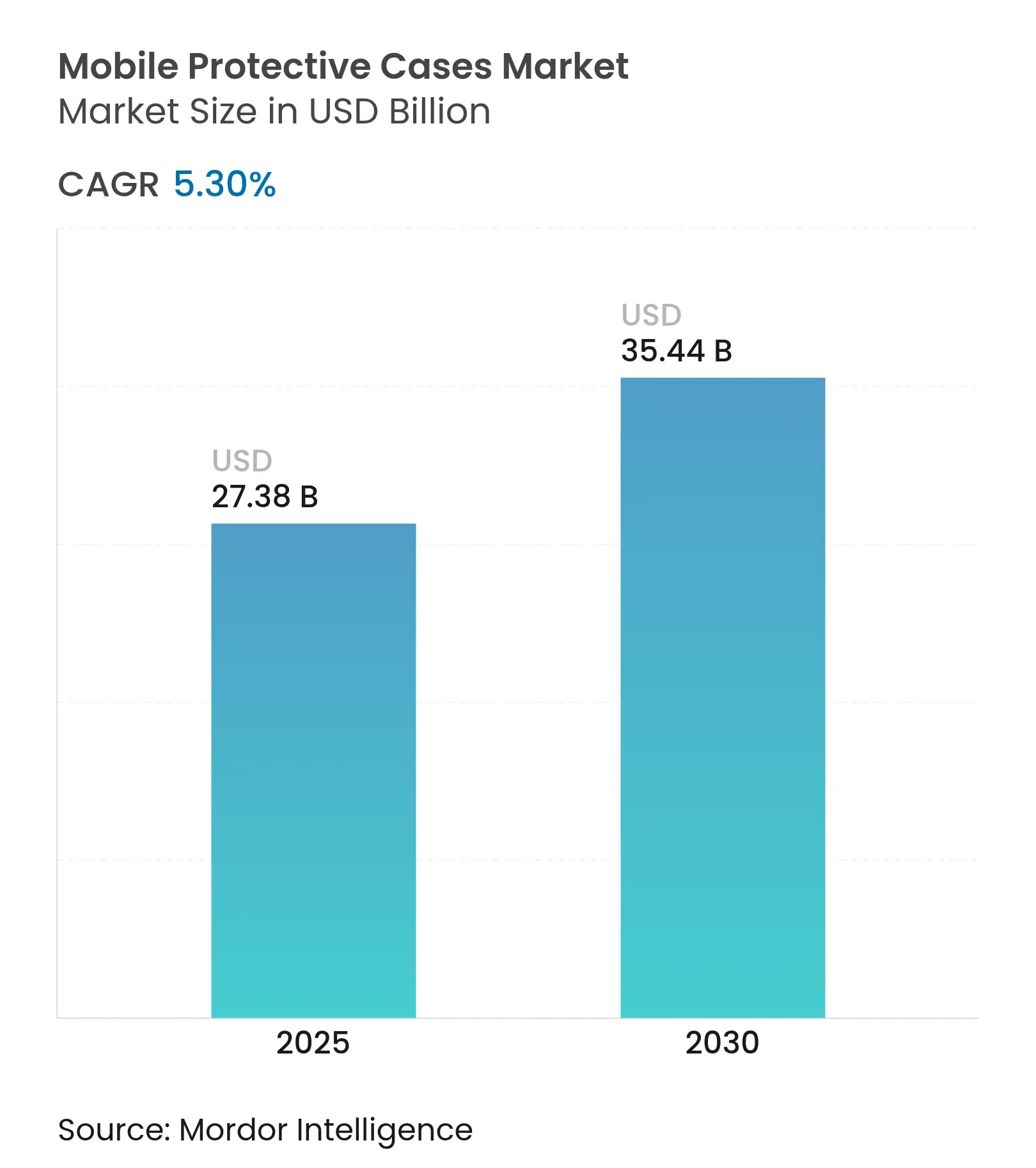

| Tamanho do Mercado (2025) | 27.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.30% CAGR |

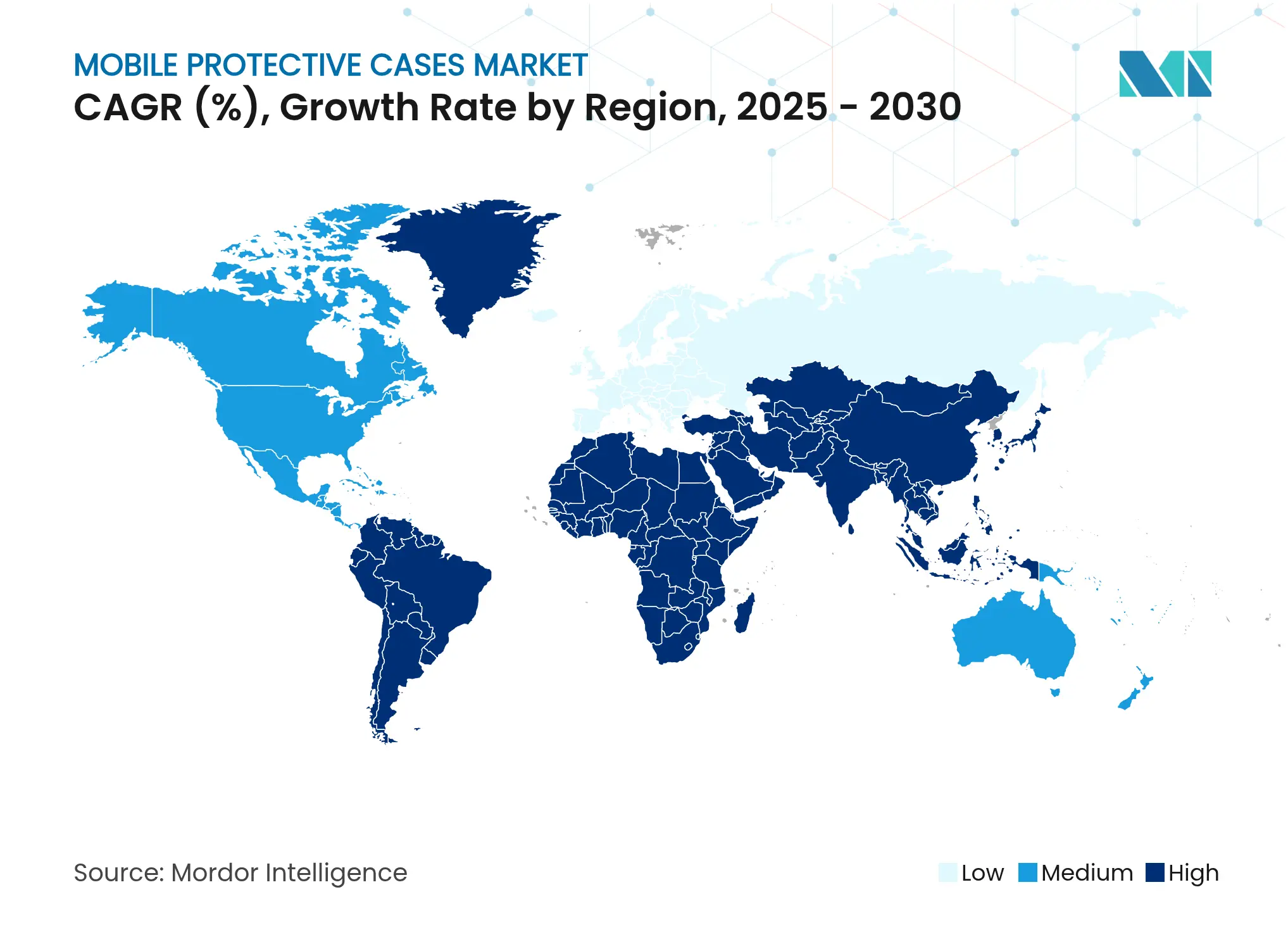

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

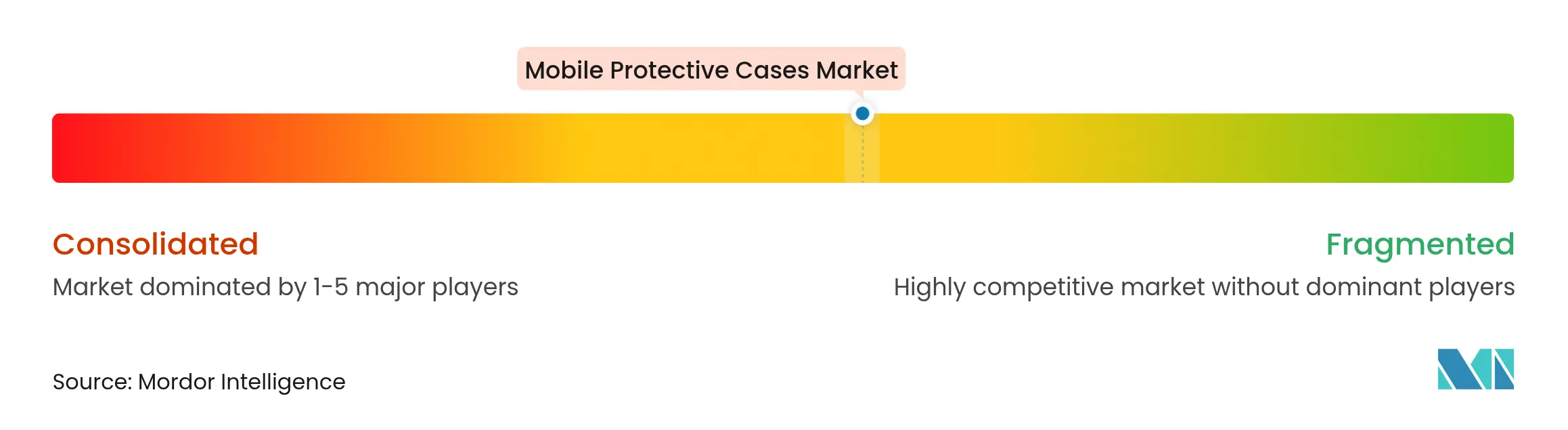

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capas Protetoras para Celulares por Mordor Intelligence

O mercado de capas protetoras para celulares foi avaliado em USD 27,38 milhões em 2025 e tem previsão de atingir USD 35,44 milhões até 2030, avançando a um CAGR de 5,30% durante 2025-2030. A crescente adoção de smartphones premium, a contínua inovação em materiais e as estratégias de varejo omnicanal sustentam o impulso de crescimento, apesar da concorrência de preços. O silicone permanece como o material dominante, mas o couro e o poliuretano termoplástico biodegradável de nova geração ganham terreno à medida que as regulamentações ambientais se tornam mais rígidas. Com o aumento das vendas no comércio eletrônico, os canais online estão superando progressivamente os formatos offline. A região Ásia-Pacífico continua liderando, impulsionada por cadeias de suprimentos integradas e uma crescente população de renda média. Neste mercado dinâmico, a diferenciação competitiva agora depende de recursos como compatibilidade com carregamento sem fio, acabamentos antimicrobianos e fornecimento sustentável, alinhando-se com regulamentações mais rígidas sobre PFAS e plásticos.

Principais Conclusões do Relatório

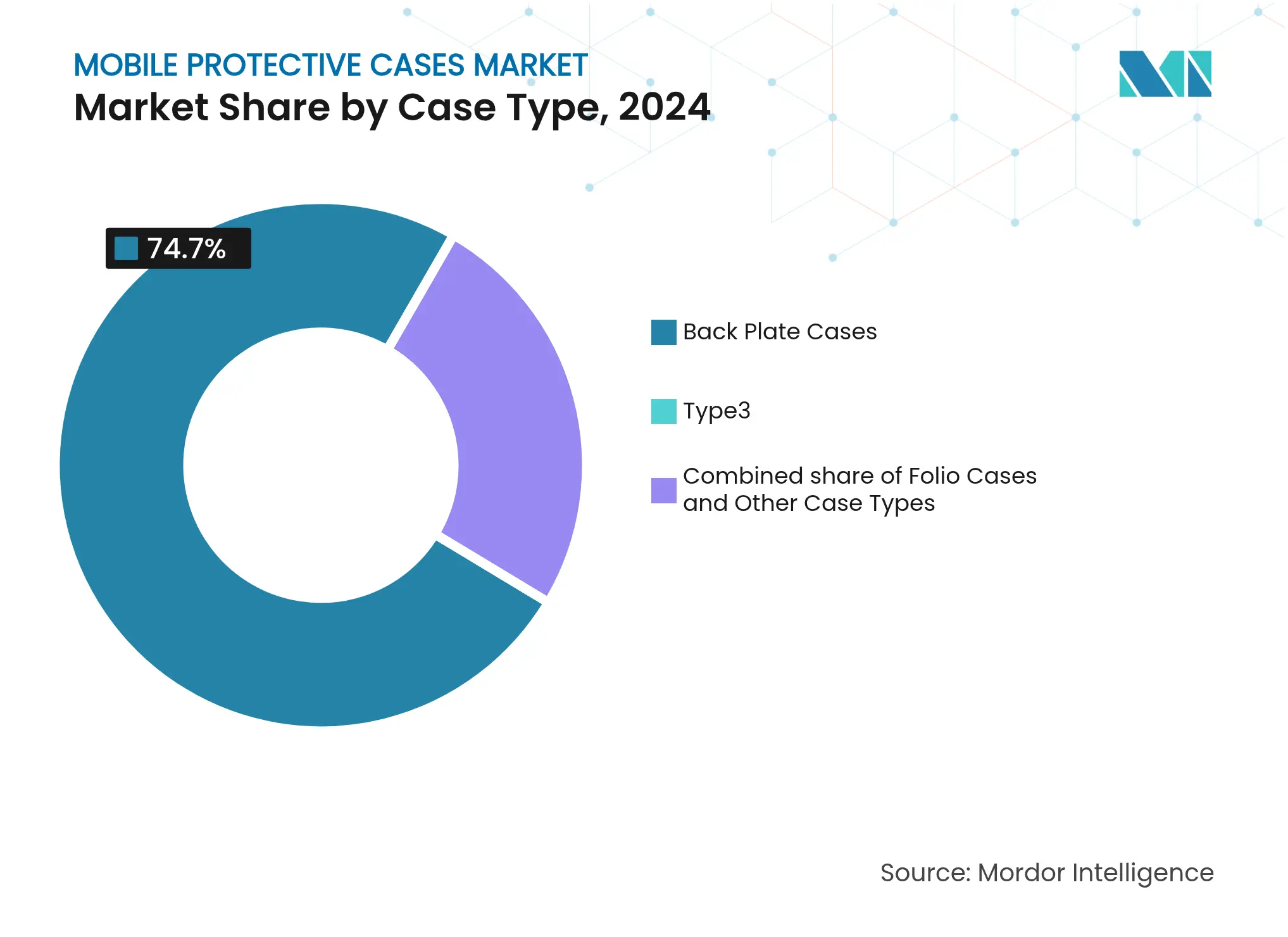

- Por tipo de capa, as capas de placa traseira detinham 74,70% da participação do mercado de capas protetoras para celulares em 2024, enquanto as capas tipo fólio estão posicionadas para registrar o CAGR mais rápido de 5,64% até 2030.

- Por tipo de material, o silicone capturou 56,64% do tamanho do mercado de capas protetoras para celulares em 2024, enquanto os segmentos de couro legítimo e PU têm projeção de expansão a um CAGR de 6,68% até 2030.

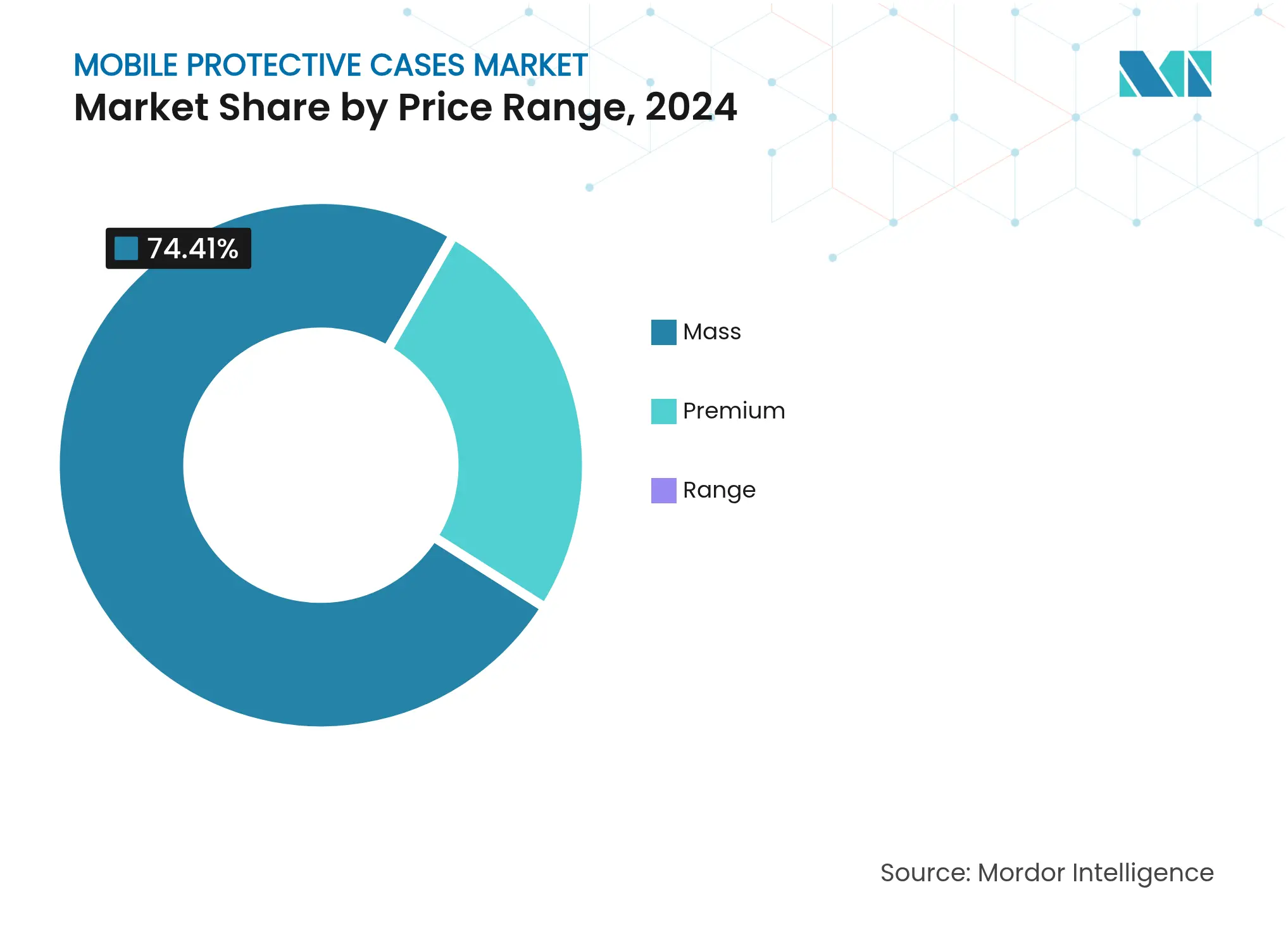

- Por faixa de preço, os produtos de mercado popular responderam por 74,41% do tamanho do mercado de capas protetoras para celulares em 2024, mas as ofertas premium estão crescendo a um CAGR de 6,57% durante o período de previsão.

- Por canal de distribuição, o varejo offline permaneceu dominante com 67,10% de participação na receita em 2024; as vendas online devem crescer a um CAGR de 7,21% até 2030.

- Por geografia, a Ásia-Pacífico detinha 43,73% da participação do mercado de capas protetoras para celulares em 2024, enquanto a região do Oriente Médio e África tem previsão de registrar o CAGR mais alto de 7,65% até 2030.

Tendências e Perspectivas do Mercado Global de Capas Protetoras para Celulares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas vendas de smartphones premium | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tendência de customização e personalização | +0.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Inovação em materiais e design | +0.9% | Global, com centros de pesquisa na América do Norte e Europa | Médio prazo (2-4 anos) |

| Influência da moda e estilo de vida | +0.7% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico e varejo digital | +1.1% | Global, acelerado na América do Norte | Curto prazo (≤ 2 anos) |

| Foco do consumidor em multifuncionalidade | +0.6% | Global, adoção antecipada em mercados com alto nível tecnológico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas vendas de smartphones premium

A proliferação de smartphones de alto padrão está transformando a demanda por capas protetoras. Na Índia, as exportações de smartphones devem atingir USD 21 bilhões até 2025. A Apple é uma contribuidora-chave, com as exportações de iPhone respondendo por quase 70% do total e gerando USD 14,39 bilhões em 2024, de acordo com a India Brand Equity Foundation[1]Fonte: India Brand Equity Foundation, "Exportações de smartphones superam estimativas", ibef.org. Os usuários de smartphones premium concentram-se em proteger seus investimentos, impulsionando a demanda por capas que oferecem proteção superior contra quedas, arranhões e desgaste. À medida que as vendas de smartphones premium crescem, os consumidores estão gastando cada vez mais entre USD 30 e USD 80 em soluções protetoras para dispositivos com preços entre USD 800 e USD 1.200. Essa tendência é particularmente proeminente em mercados desenvolvidos, onde ciclos estendidos de substituição de dispositivos, frequentemente superiores a três anos, destacam a necessidade de proteção durável. Além disso, recursos avançados em smartphones de alto padrão, como carregamento sem fio e sistemas de câmera sofisticados, estão impulsionando a demanda por designs de capas especializados que integram essas tecnologias sem comprometer a funcionalidade.

Inovação em materiais e design

Avanços em materiais sustentáveis estão redefinindo os padrões do setor ao abordar preocupações ambientais enquanto mantêm as capacidades de desempenho. A Algenesis Corporation desenvolveu um poliuretano termoplástico (TPU) biodegradável que se decompõe rapidamente por meio de compostagem. Microrganismos do solo decompõem esse TPU em nutrientes inofensivos, mitigando efetivamente o problema dos microplásticos. Esse avanço é particularmente relevante diante das preocupações com substâncias tóxicas em capas protetoras para celulares, onde estudos detectaram éteres difenílicos polibromados (PBDEs) e metais pesados em materiais tradicionais. Além disso, técnicas avançadas de fabricação estão permitindo a engenharia precisa de propriedades de gerenciamento térmico, que são críticas para o carregamento sem fio. Isso é especialmente importante à medida que a Comissão Federal de Comunicações (FCC) aplica um limite de taxa de absorção específica (SAR) de 1,6 W/kg para exposição da população em geral. Além da sustentabilidade, as inovações em materiais agora incluem propriedades antimicrobianas, proteção aprimorada contra quedas e integração de recursos inteligentes, transformando as capas protetoras em plataformas tecnológicas avançadas. Por exemplo, em setembro de 2024, a Apple lançou a Capa Transparente para iPhone 16 Plus, uma Capa de Silicone com tecnologia MagSafe.

Crescimento do comércio eletrônico e varejo digital

A transformação do varejo digital está acelerando o acesso dos consumidores aos produtos e sua personalização. Essas plataformas online permitem modelos diretos ao consumidor, eliminando as margens tradicionais do varejo e oferecendo serviços de personalização que anteriormente não estavam disponíveis por meio dos canais convencionais. As plataformas de comércio eletrônico oferecem uma ampla variedade de estilos de capas para celular, materiais (desde plástico até opções ecológicas) e faixas de preço. Essa variedade é difícil de replicar no varejo tradicional, atraindo consumidores que priorizam tanto a funcionalidade quanto os designs exclusivos. O impacto do varejo digital vai além das vendas, aprimorando a eficiência da cadeia de suprimentos e permitindo que os fabricantes respondam rapidamente às tendências de design e às preferências dos consumidores. No entanto, a migração para as compras online também aumentou a prevalência de produtos falsificados. As remessas de pequenas encomendas frequentemente escapam da fiscalização regulatória, criando tanto desafios quanto oportunidades para fabricantes legítimos. À medida que o uso da internet cresce, também cresce o alcance e a eficácia das plataformas de comércio eletrônico para capas e acessórios para celular. Por exemplo, em 2024, a União Internacional de Telecomunicações (UIT) reportou 5,5 bilhões de usuários de internet no mundo[2]Fonte: União Internacional de Telecomunicações (UIT), "Uso da Internet", itu.int. Essa maior adoção da internet apoia recursos como avaliações de clientes, experimentações virtuais e devoluções sem complicações, aumentando significativamente a confiança do consumidor na compra de capas para celular online.

Influência da moda e estilo de vida

À medida que as percepções dos consumidores evoluem, as capas protetoras passaram de meros acessórios utilitários a declarações de moda muito procuradas. Essa mudança não apenas impulsiona a expansão do segmento premium, mas também diversifica os designs. Os consumidores de hoje estão cada vez mais inclinados a comprar múltiplas capas adaptadas para diversas ocasiões, ampliando o mercado para além da mentalidade tradicional de uma capa por dispositivo. Os jovens, em particular, são fortemente influenciados pela moda, encarando os acessórios para smartphones como extensões de sua expressão pessoal. Referências da cultura pop, como programas de TV, filmes, música e celebridades, ajudam os consumidores a expressar seu fandom e a se conectar com pessoas com interesses semelhantes. Além disso, os designs podem refletir emoções, fazer declarações sociais ou políticas, ou demonstrar orgulho nacional ou cultural. A crescente integração das capas protetoras ao estilo de vida reflete uma tendência mais ampla na eletrônica de consumo, enfatizando a personalização e a customização estética. Essa tendência é ainda reforçada por tecnologias de fabricação que facilitam a produção econômica de pequenos lotes de designs exclusivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados e similares | -0.9% | Global, concentrado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações sobre plásticos e restrições de PFAS | -0.6% | América do Norte e Europa, com expansão global | Médio prazo (2-4 anos) |

| Risco de gerenciamento térmico com carregamento reverso | -0.4% | Global, agudo em segmentos premium | Médio prazo (2-4 anos) |

| Comoditização de preços e compressão de margens | -0.8% | Global, mais severo nos segmentos de mercado popular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Produtos falsificados e similares

Os produtos falsificados estão sufocando o crescimento dos mercados legítimos. Os acessórios para celular, com seus processos de fabricação simples e margens de lucro lucrativas, são especialmente suscetíveis. Isso permite que os falsificadores produzam réplicas convincentes a uma fração do custo. As plataformas de comércio eletrônico, frequentemente desprovidas de mecanismos robustos de verificação, auxiliam involuntariamente na disseminação de falsificações. O desafio é ainda mais agravado para as autoridades aduaneiras, que enfrentam dificuldades de fiscalização devido à natureza das remessas de pequenas encomendas. Na Itália, o Ministério do Interior reportou 509 casos de falsificações no comércio eletrônico em 2023[3]Fonte: Ministério do Interior, "Serviço de Análise Criminal", governo.it. Além das repercussões econômicas, as preocupações com a segurança são alarmantes: muitos produtos falsificados ignoram testes rigorosos de materiais, podendo conter substâncias perigosas que colocam em risco a saúde do consumidor. A aplicação dos direitos de propriedade intelectual é uma tarefa árdua, especialmente em áreas onde a fiscalização regulatória frouxa e a colaboração internacional mínima encorajam as operações de falsificação.

Regulamentações sobre plásticos e restrições de PFAS

Os fabricantes enfrentam custos crescentes de conformidade e desafios no fornecimento de materiais devido ao endurecimento das regulamentações sobre substâncias per e polifluoroalquílicas (PFAS) e gestão de resíduos plásticos. O programa Produtos Mais Seguros para Washington, do Estado de Washington, sinalizou os retardantes de chama organohalogenados como produtos químicos prioritários, pressionando por alternativas mais seguras em invólucros plásticos de dispositivos. Embora as restrições de PFAS difiram entre as jurisdições, Maine e Minnesota estabeleceram leis abrangentes que exigem divulgação e eventual remoção de todos os produtos. Isso cria um labirinto de conformidade para os fabricantes que atendem a mercados diversos. O roteiro da Comissão Europeia para 2030 visa eliminar gradualmente os produtos químicos nocivos, complicando ainda mais a situação para os fabricantes. Eles agora enfrentam o duplo desafio de investir no desenvolvimento de materiais alternativos e reestruturar suas cadeias de suprimentos. Os fabricantes menores, com recursos limitados para testes e certificação rigorosos de materiais, sentem o peso desses custos de conformidade. Esse cenário pode levar a uma consolidação do mercado, favorecendo os players maiores, mais bem equipados para navegar pelos desafios regulatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Capa: Capas de Placa Traseira Equilibram Proteção e Acesso

Os designs de placa traseira dominaram o mercado de capas protetoras para celulares em 2024 com uma participação de receita de 74,70% e têm projeção de crescer a um CAGR de 5,64% (2025-2030), apoiados por seu perfil slim e vantagens de custo de fabricação. Os fabricantes de dispositivos recomendam essas conchas de peça única porque deixam as telas livres enquanto cobrem as partes traseiras de vidro, que são propensas a estilhaçar. O lançamento do perfil magnético Qi2, que eleva as eficiências de carregamento sem fio para até 90%, posiciona as capas de placa traseira compatíveis para uma demanda aprimorada à medida que os consumidores percebem melhorias tangíveis na velocidade de carregamento. Durante o período de previsão, as variantes tipo fólio e robustas permanecerão como nicho, atendendo a usuários profissionais ou ao ar livre que necessitam de compartimentos para cartões ou vedação à prova de poeira.

Os modelos recentes de smartphones de alto padrão, com capacidades de carregamento sem fio reverso, impulsionaram uma mudança significativa nas prioridades de design em direção à melhoria da dissipação de calor. Para resolver isso, os fabricantes estão integrando cada vez mais materiais como folhas de grafite ou inserções de alumínio, que difundem efetivamente os pontos de calor localizados e garantem o desempenho ideal do dispositivo. Os fornecedores capazes de desenvolver placas traseiras que combinam condutividade térmica com transparência de radiofrequência estão bem posicionados para estabelecer parcerias estratégicas com fabricantes de equipamentos originais. Esse desenvolvimento destaca o papel crítico do segmento de placa traseira no mercado em evolução de capas protetoras para celulares, tornando-se um componente-chave para atender às demandas funcionais e de desempenho.

Por Tipo de Material: Dominância do Silicone Enfrenta Ventos Contrários Ambientais

O silicone respondeu por 56,64% da receita de 2024, refletindo sua elasticidade, resistência a arranhões e moldagem eficiente em termos de mão de obra. As capas de silicone estão se tornando mais funcionais à medida que incorporam cada vez mais recursos como revestimentos antimicrobianos, compatibilidade com MagSafe e suporte para carregamento sem fio. No entanto, a legislação antecipada sobre PFAS e a crescente consciência ecológica dos consumidores impulsionam a demanda por couro e polímeros de base vegetal que registram um CAGR de 6,68% até 2030. Os proprietários de aparelhos de luxo gravitam em direção ao couro de grão inteiro, enquanto os compradores com mentalidade sustentável escolhem linhas de TPU biodegradável.

Em meio às crescentes preocupações de saúde pública durante 2024-2025, os desenvolvedores de materiais estão incorporando ativamente aditivos de íons de prata e zinco nos produtos para inibir o crescimento microbiano em superfícies de alto contato. Essa inovação visa atender às demandas de higiene em diversas aplicações. Enquanto isso, o silicone continua a manter uma posição dominante no mercado de capas protetoras para celulares. No entanto, sua liderança está sendo cada vez mais contestada, como evidenciado por um aumento notável nos depósitos de patentes para redes híbridas de silicone-têxtil. Esses materiais avançados oferecem durabilidade aprimorada, incluindo a capacidade de suportar quedas de alturas de até 2 metros, sinalizando uma mudança na dinâmica do mercado.

Por Faixa de Preço: Estabilidade do Mercado Popular Encontra Ascensão do Premium

Os produtos de mercado popular retiveram 74,41% da receita global em 2024. A disponibilidade robusta em hipermercados e lojas de conveniência garante sua prevalência contínua entre os primeiros compradores de smartphones, particularmente em economias emergentes onde a sensibilidade ao custo molda as compras de acessórios. Os modelos premium, com couro legítimo, ímãs MagSafe ou superfícies antimicrobianas, capturam atualizações incrementais à medida que os dispositivos mais antigos precisam de renovações de estilo. O CAGR de 6,57% do segmento premium demonstra que os compradores consideram cada vez mais as capas para celular como acentos de estilo de vida e sinais de status, em vez de equipamentos puramente protetores.

As marcas no mercado de capas protetoras para celulares estão mudando seu foco. Em vez de apenas priorizar os níveis de proteção, agora estão destacando elementos como a origem dos materiais, certificações de pegada de carbono e toques ergonômicos como bordas chanfradas para minimizar a fadiga do dedo mínimo. Esses recursos atendem a consumidores ambientalmente conscientes e àqueles que buscam maior usabilidade. Além disso, para proteger as margens de lucro e fortalecer a fidelidade do cliente, as marcas estão aproveitando as plataformas online diretas ao consumidor. Ao oferecer opções personalizadas, como serviços de gravação gratuitos, elas visam criar uma experiência do cliente mais envolvente e personalizada.

Por Canal de Distribuição: Aceleração Digital Remodela o Alcance

Os canais offline mantiveram uma participação de 67,10% da receita global em 2024, pois os consumidores valorizam a gratificação imediata e a inspeção tátil. Os varejistas exibem testes de queda e aparelhos simulados para ilustrar o ajuste, crucial para linhas de preços mais elevados. Os marketplaces online, registrando um CAGR de 7,21% até 2030, ampliam a profundidade do catálogo além dos limites das prateleiras das lojas. O aumento é reforçado por interfaces de compras voltadas para dispositivos móveis e políticas de devolução sem atrito que reduzem o risco percebido. Recursos como avaliações de clientes, experimentações virtuais e devoluções sem complicações nas plataformas de comércio eletrônico constroem confiança e aprimoram a experiência de compra.

Os programas híbridos de clique e retire estão ganhando força, permitindo que os compradores reservem designs exclusivos online e os retirem convenientemente no mesmo dia em shoppings. Essas estratégias omnicanal permitem que os varejistas estabelecidos reduzam a lacuna entre as experiências de compra online e offline. Ao aproveitar os balcões de atendimento físico para ofertas adicionais, como reparos e programas de devolução para reciclagem, os varejistas não apenas aprimoram a conveniência do cliente, mas também promovem a sustentabilidade. Essa abordagem integrada desempenha um papel crucial no reforço da confiança e fidelidade à marca no mercado de capas protetoras para celulares.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de capas protetoras para celulares em 2024 com 43,73% de participação na receita, ancorada por clusters integrados de fabricação de aparelhos na China, Coreia do Sul e Vietnã. Os fornecedores locais se beneficiam de logística just-in-time que encurta os ciclos de conceito ao lançamento para menos de 60 dias. O aumento da renda disponível na Índia e na Indonésia estimula as atualizações de smartphones de nível médio, ampliando a base endereçável para capas de nível básico. As iniciativas governamentais de banda larga aumentam ainda mais a penetração de smartphones, ampliando a demanda por acessórios.

Na América do Norte, o mercado apresenta um ambiente maduro, porém lucrativo, onde os aparelhos de alto padrão ganham ampla adoção, apoiados por subsídios de aparelhos. As capas premium para smartphones, com atributos avançados como anéis MagSafe para maior compatibilidade, revestimentos antimicrobianos para melhor higiene e reivindicações de proteção contra quedas com garantia, são cada vez mais atraentes para os consumidores. Além disso, regulamentações químicas rigorosas aplicadas pela FCC e pelas autoridades estaduais estão impulsionando a inovação em materiais. Essas regulamentações introduzem custos adicionais de conformidade, que tendem a favorecer marcas bem estabelecidas com recursos para se adaptar. Na Europa, o mercado reflete tendências semelhantes às observadas na América do Norte, mas é ainda mais moldado por um ativismo mais forte dos consumidores. Os consumidores europeus dão maior ênfase à reciclabilidade dos produtos e à rotulagem de carbono, colocando a sustentabilidade em primeiro plano. Essa mudança levou os varejistas a priorizar e promover sortimentos de produtos com pontuação ecológica, alinhando-se com a crescente demanda por opções ambientalmente responsáveis.

O mercado do Oriente Médio e África cresce mais rapidamente, registrando um CAGR projetado de 7,65% até 2030. A demografia jovem e a rápida implantação de redes 5G nas economias do Golfo impulsionam a adoção de aparelhos de alta especificação. A infraestrutura de comércio eletrônico melhora por meio de hubs de logística transfronteiriça nos Emirados Árabes Unidos, ampliando a disponibilidade de produtos. Por outro lado, a volatilidade cambial em partes da África sustenta a demanda por capas de mercado popular, mas os crescentes centros urbanos como Lagos e Nairóbi fornecem pontos de apoio para linhas premium.

Cenário Competitivo

O mercado de capas protetoras para celulares demonstra fragmentação moderada, com players estabelecidos aproveitando seu reconhecimento de marca e redes de distribuição, enquanto concorrentes emergentes se concentram em oportunidades de nicho por meio de materiais especializados e estratégias diretas ao consumidor. Os players proeminentes no mercado incluem Otter Products LLC, Spigen Inc., Casetagram Limited, Incipio LLC e Belkin International Inc, entre outros. O mercado permanece relativamente não concentrado, pois as baixas barreiras de fabricação permitem que novos entrantes concorram efetivamente em segmentos específicos. No entanto, os players maiores se beneficiam de vantagens de escala nas categorias de mercado popular. A integração tecnológica define cada vez mais o posicionamento competitivo, com recursos como compatibilidade com carregamento sem fio, tratamentos antimicrobianos e materiais sustentáveis tornando-se diferenciadores críticos em relação às capacidades básicas de proteção.

As empresas estão priorizando a integração vertical e a otimização da cadeia de suprimentos para controlar o fornecimento de materiais e a qualidade de fabricação, minimizando a dependência de fornecedores terceirizados. Os portfólios de patentes relacionados à integração de carregamento sem fio e materiais avançados criam vantagens competitivas. Por exemplo, a ENORCOM Corporation detém patentes para sistemas de segurança de dispositivos móveis e mecanismos de conexão inteligentes.

Os fabricantes inovadores encontram oportunidades em materiais sustentáveis e designs multifuncionais, pois a conformidade regulatória e as mudanças nas preferências dos consumidores estabelecem barreiras de entrada. Essas barreiras não apenas limitam a entrada no mercado para novos players, mas também incentivam os participantes existentes a investir em pesquisa e desenvolvimento para se manterem competitivos. A dinâmica competitiva é influenciada pelos padrões do setor, notadamente os requisitos de certificação estabelecidos pelo Consórcio de Energia Sem Fio. Notavelmente, a certificação Qi emergiu como um pré-requisito para aqueles que visam aproveitar o segmento de mercado premium, garantindo a compatibilidade do produto e a garantia de qualidade para os consumidores.

Líderes do Setor de Capas Protetoras para Celulares

Otter Products LLC

Spigen Inc.

Casetagram Limited

Incipio LLC

Belkin International Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A OtterBox lançou seus mais recentes designs de capas para celular: a série Defender Pro XT e a série Thin Flex, projetadas especificamente para o Samsung Galaxy Z Fold7 e o Galaxy Z Flip7.

- Maio de 2025: A OtterBox, em parceria com a Cox Mobile e os Boys and Girls Clubs of America, lançou um novo design de capa para celular. Com o tema

Um Mundo ao Alcance,

esta capa faz parte da série OtterBox Symmetry e é compatível com modelos selecionados de iPhone e Android. - Setembro de 2024: A Beats apresentou suas primeiras capas para celular desenvolvidas especificamente para a recém-lançada série iPhone 16. A oferta de estreia é uma capa compatível com MagSafe, apresentada em uma paleta de quatro cores vibrantes.

- Setembro de 2024: A Apple lançou a Capa Transparente para iPhone 16 Plus, que combina um design durável de Silicone com tecnologia MagSafe avançada, oferecendo proteção e compatibilidade perfeita com acessórios MagSafe.

Escopo do Relatório Global do Mercado de Capas Protetoras para Celulares

As capas protetoras para celulares são projetadas para se fixar ou segurar um celular e são acessórios bem aceitos e fashion para vários telefones (incluindo smartphones). O mercado de capas protetoras para celulares é segmentado por tipo de produto em capas de placa traseira, capas tipo fólio e outros tipos de capa; por categoria em popular e premium; por canal de distribuição em varejo online e varejo offline; e por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em bilhões de USD).

| Capas de Placa Traseira |

| Capas Tipo Fólio |

| Outros Tipos de Capa |

| Silicone |

| Couro Legítimo e PU |

| Plástico (Poliuretano, Policarbonato) |

| Outros Tipos de Material |

| Popular |

| Premium |

| Lojas de Varejo Online |

| Lojas de Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Capa | Capas de Placa Traseira | |

| Capas Tipo Fólio | ||

| Outros Tipos de Capa | ||

| Por Tipo de Material | Silicone | |

| Couro Legítimo e PU | ||

| Plástico (Poliuretano, Policarbonato) | ||

| Outros Tipos de Material | ||

| Faixa de Preço | Popular | |

| Premium | ||

| Por Canal de Distribuição | Lojas de Varejo Online | |

| Lojas de Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de capas protetoras para celulares?

O mercado gerou USD 27.381 milhões em receita em 2025 e tem previsão de atingir USD 35.445 milhões até 2030.

Qual tipo de material lidera as vendas globais?

O silicone respondeu por 56,64% da receita mundial em 2024 devido à moldagem econômica e às propriedades de proteção contra quedas.

Qual região detém a maior participação de mercado?

A Ásia-Pacífico liderou com 43,73% da receita global em 2024, apoiada por cadeias de suprimentos integradas de smartphones e acessórios.

Com que velocidade o segmento premium está crescendo?

As capas de preço premium devem avançar a um CAGR de 6,57% até 2030, à medida que os compradores buscam atualizações de moda e funcionais.

Página atualizada pela última vez em: