Panorama do Mercado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Visão Geral do Mercado

O tamanho do Mercado de Coberturas da Europa Central e Oriental foi avaliado em 11,29 mil milhões de USD em 2025 e estima-se que cresça de 12,12 mil milhões de USD em 2026 para atingir 15,79 mil milhões de USD até 2031, a um CAGR de 5,43% durante o período de previsão (2026-2031).

O mercado de coberturas da Europa Central e Oriental está sendo moldado pela revisão da Diretiva de Desempenho Energético dos Edifícios (DDEE), que endureceu os requisitos de renovação para edifícios ineficientes e tornou o design de telhados compatíveis com energia solar uma consideração padrão em novos projetos de construção e grandes projetos de renovação após sua implementação em maio de 2026. A demanda também está sendo sustentada por programas públicos de renovação térmica, uma mudança mais ampla em direção à construção industrial liderada pelo nearshoring e eventos mais frequentes de granizo e tempestades convectivas que estão encurtando os ciclos de substituição em partes da região. Ao mesmo tempo, o mercado de coberturas da Europa Central e Oriental enfrenta pressão de execução persistente decorrente da escassez de telhadeiros, qualidade desigual de renovação e volatilidade nos preços do aço e do betume, todos os quais afetam os cronogramas de instalação e a estabilidade das margens. A concorrência está indo além do fornecimento básico de produtos, pois os fabricantes que podem oferecer sistemas leves, instalação mais rápida, compatibilidade solar e suporte documentado de conformidade estão ganhando uma vantagem mais clara tanto em projetos de renovação quanto em novas construções. Isso deixa o mercado de coberturas da Europa Central e Oriental com um conjunto de oportunidades de médio prazo mais forte do que um simples ciclo de substituição sugeriria, porque política, exposição climática e necessidades de desempenho dos edifícios estão agora se movendo na mesma direção.

Principais Conclusões do Relatório

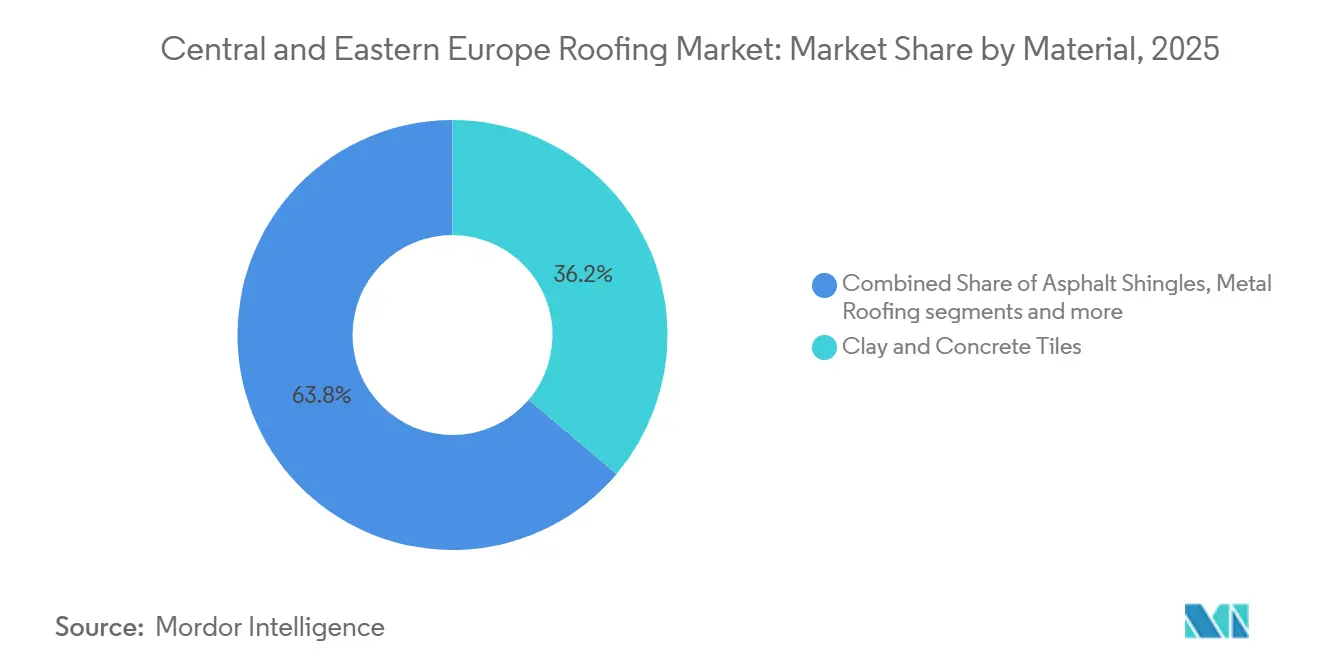

- Por tipo de material, telhas de argila e concreto detinham uma participação de mercado de 36,20% em 2025, enquanto a cobertura metálica deve se expandir a um CAGR de 6,40% até 2031.

- Por tipo de construção, recobertura e substituição capturaram 57,40% da participação do mercado de coberturas da Europa Central e Oriental em 2025, enquanto a nova construção deve crescer a um CAGR de 6,00% até 2031.

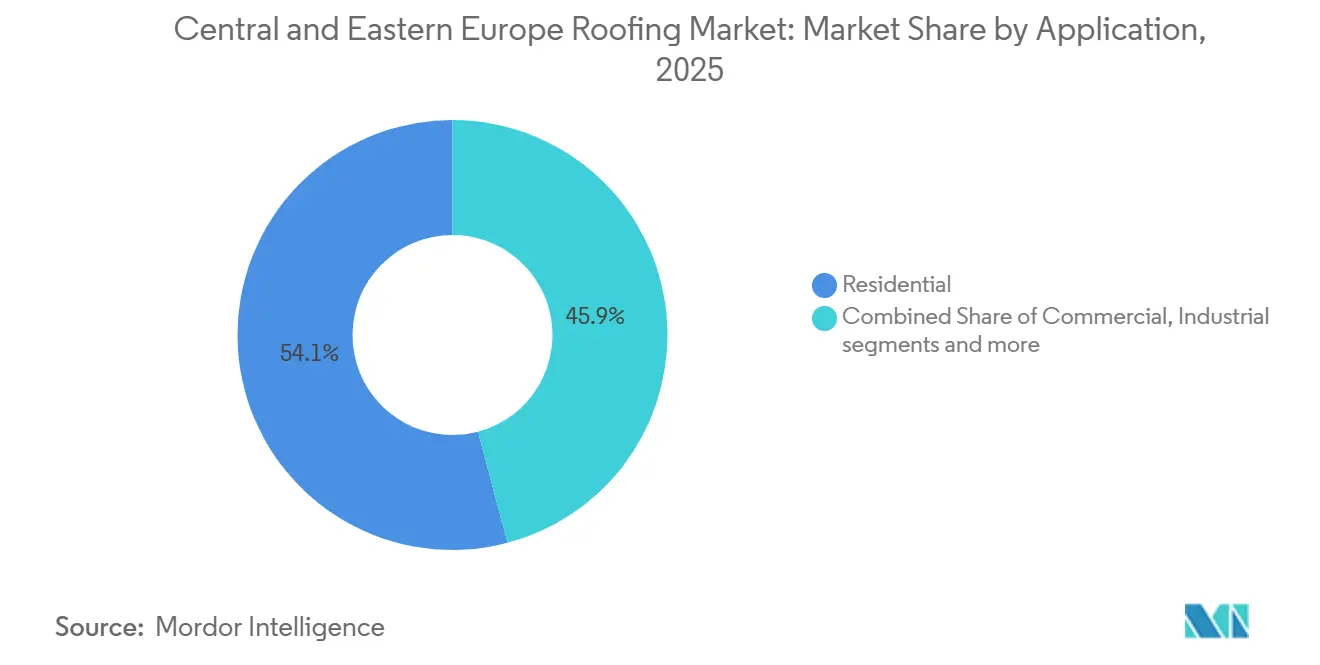

- Por aplicação, o segmento residencial representou 54,12% do tamanho do mercado de coberturas da Europa Central e Oriental em 2025, enquanto o segmento industrial avança a um CAGR de 6,10% até 2031.

- Por geografia, a Polônia detinha 34,61% da participação do mercado de coberturas da Europa Central e Oriental em 2025, enquanto a Romênia registrou o maior CAGR projetado de 6,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Principais Tendências do Mercado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Renovação Profunda de Edifícios de Pior Desempenho Liderada pela DDEE | +1.4% | Em toda a UE, concentrada na Polônia, República Tcheca, Hungria e Romênia | Médio prazo (2 a 4 anos) |

| Subsídios de Modernização Térmica Apoiando a Demanda por Recobertura | +1.0% | Polônia, República Tcheca e Hungria | Curto prazo (≤ 2 anos) |

| Construção de Armazéns e Coberturas Industriais Leves Liderada pelo Nearshoring | +0.9% | Polônia, República Tcheca, Hungria e Romênia | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Substituição de Coberturas Metálicas em Renovação por Instalação Leve e Mais Rápida | +0.6% | Polônia, Romênia e Restante da Europa Central e Oriental | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Licenças para Instalações Fotovoltaicas em Telhados e Compatibilidade Solar Aumentando as Atualizações de Sistemas de Cobertura | +0.5% | Em toda a UE, mais forte na Polônia e na República Tcheca | Médio prazo (2 a 4 anos) a Longo prazo (≥ 4 anos) |

| Danos por Granizo e Tempestades Convectivas Acelerando os Ciclos de Recobertura | +0.5% | Polônia, República Tcheca e Hungria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Mandatos de Renovação da DDEE Criam um Fluxo de Demanda Duradouro e Ancorado em Políticas

O mercado de coberturas da Europa Central e Oriental está sendo remodelado pela reformulação da Diretiva de Desempenho Energético dos Edifícios (DDEE), que é um dos mais fortes impulsionadores de política que influenciam as decisões de renovação de telhados ao longo do período de previsão[1]Comissão Europeia, "Diretiva de Desempenho Energético dos Edifícios (UE/2024/1275)," Energia, energy.ec.europa.eu. A diretiva exige a renovação dos 16% dos edifícios não residenciais de pior desempenho até 2030 e 26% até 2033, além de visar uma redução de 16% no uso médio de energia primária em edifícios residenciais até 2030. Isso importa mais na Europa Central e Oriental porque mais de 50% do parque edificado não atende às expectativas de desempenho atuais, e grande parte da base residencial é anterior a 1990. Na prática, muitas propriedades não conseguirão cumprir os requisitos apenas por meio de pequenos reparos, de modo que a substituição de telhados, as melhorias de isolamento e os trabalhos relacionados à envolvente serão cada vez mais especificados em conjunto. Esse efeito de agrupamento torna a demanda por coberturas menos discricionária e mais vinculada a cronogramas de conformidade obrigatória, o que melhora a visibilidade para fornecedores e instaladores que atendem ao mercado de coberturas da Europa Central e Oriental. Também eleva o valor dos sistemas tecnicamente certificados, porque os compradores agora precisam de comprovação de que o telhado concluído atende às metas de desempenho energético, e não apenas de restauração da proteção contra intempéries.

Os Programas de Subsídios para Modernização Térmica Ativam a Recobertura Residencial em Escala

Os programas de subsídios para residências estão expandindo a base endereçável para trabalhos de renovação e tornando o mercado de coberturas da Europa Central e Oriental mais resiliente à pressão de preços de curto prazo. O programa polonês Czyste Powietrze garantiu PLN 10 bilhões (USD 2,5 bilhões) do Fundo de Modernização da União Europeia (UE) em março de 2025, incluindo suporte para isolamento de telhados como parte de atualizações energéticas residenciais mais amplas. Na República Tcheca, o Novo Programa de Poupança Verde apoia diretamente o isolamento de telhados e tetos para casas unifamiliares e edifícios de apartamentos, o que ajuda a converter a demanda política em atividade real de substituição de telhados. O efeito é especialmente forte na faixa de renda mais baixa, onde a alta cobertura de subsídios reduz a sensibilidade das decisões de reparo às variações nos preços de metais ou betume. Isso mantém os fluxos de recobertura mais estáveis do que seriam em um mercado consumidor puramente não subsidiado, particularmente em países com parque habitacional mais antigo e baixa eficiência de aquecimento. Como resultado, o mercado de coberturas da Europa Central e Oriental está vendo mais projetos em que isolamento, substituição de revestimento e futura compatibilidade solar são considerados em uma única decisão do proprietário, em vez de em fases separadas.

A Construção Industrial para Nearshoring Sustenta a Demanda por Coberturas de Membrana de Camada Única e Painéis

O mercado de coberturas da Europa Central e Oriental também está se beneficiando de um ciclo mais amplo de construção industrial, impulsionado pelo nearshoring, expansão logística e investimento em manufatura leve em toda a região. Esses projetos normalmente exigem sistemas de cobertura de alto isolamento, soluções de telhado plano de grande vão e melhor integração com sistemas de energia em telhados do que os formatos de armazém mais antigos exigiam. Isso sustenta a demanda por membranas de camada única, painéis isolados e outros produtos orientados a sistemas que apresentam bom desempenho em termos de velocidade, drenagem e prontidão solar. O mix de projetos é importante porque os telhados industriais são cada vez mais adquiridos como parte de um pacote de desempenho de edifício mais amplo, em vez de como um insumo autônomo de baixo custo. Isso eleva a especificação unitária e dá aos fornecedores que podem documentar conformidade, detalhamento e suporte de garantia uma vantagem sobre aqueles que atendem a áreas de telhado maiores. A mesma mudança está ajudando o mercado de coberturas da Europa Central e Oriental a avançar em direção a produtos mais tecnicamente complexos, mesmo antes que todas as regras nacionais se atualizem completamente com o mais recente quadro da UE.

Substituição de Coberturas Metálicas em Renovação por Instalação Leve e Mais Rápida

A cobertura metálica está ganhando terreno em projetos de renovação em todo o mercado de coberturas da Europa Central e Oriental porque impõe menos carga estrutural em estruturas de telhado envelhecidas e pode ser instalada mais rapidamente do que sistemas tradicionais mais pesados. Isso importa em uma região onde grande parte do parque habitacional é anterior aos padrões modernos de energia, tornando as soluções de substituição leves mais práticas durante trabalhos de renovação profunda. A instalação mais rápida também está se tornando um fator de compra mais importante porque a escassez de telhadeiros está limitando a velocidade com que os projetos podem ser concluídos em muitos estados membros da UE. Nesse contexto, os sistemas metálicos ajudam os empreiteiros a reduzir o tempo de trabalho no telhado, melhorar o agendamento e gerenciar mais projetos com capacidade de instalação limitada. O desenvolvimento de produtos já está refletindo essa mudança, pois a Ruukki Construction lançou sua chapa de junta em pé Classic Pro mais larga de 510 mm para os mercados da Europa Central e Oriental em outubro de 2025, a fim de reduzir a contagem de juntas e o tempo de mão de obra por telhado.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Custos de Insumos de Aço, Betume e Energia | -0.7% | Global, com maior transmissão na Polônia, Romênia, República Tcheca e Hungria | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Escassez de Telhadeiros Qualificados e Base de Instaladores Envelhecida | -0.6% | Em toda a UE, sentida de forma aguda na República Tcheca, Polônia e Romênia | Longo prazo (≥ 4 anos) |

| Subdesempenho na Renovação e Controles Fracos de Execução no Nível dos Edifícios | -0.3% | Polônia, Romênia e Bulgária | Médio prazo (2 a 4 anos) |

| Qualidade Fragmentada dos Instaladores e Aplicação Desigual dos Códigos | -0.2% | Restante da Europa Central e Oriental, áreas rurais da Romênia e submercados dos Bálcãs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Insumos de Aço, Betume e Energia

A volatilidade dos preços do aço e do betume continua sendo um obstáculo direto para o mercado de coberturas da Europa Central e Oriental, particularmente em grupos de produtos que dependem de matéria-prima importada ou produção intensiva em energia. A EUROMETAL reportou preços de bobinas laminadas a quente no final de maio de 2026 entre EUR 700 e EUR 770 por tonelada, equivalente a USD 756 a USD 831,6 por tonelada, enquanto as mudanças nas salvaguardas de julho de 2026 devem manter a precificação de produtos à base de aço incerta. Essa incerteza afeta fabricantes, produtores e distribuidores de coberturas metálicas porque as janelas de cotação e o timing de aquisição se tornam mais difíceis de gerenciar. A pressão relacionada ao betume também importa para sistemas de telhado plano, pois interrupções na disponibilidade de matéria-prima podem atrasar cronogramas de projetos e comprimir margens. Os custos de energia acrescentam outra camada de pressão sobre telhas de argila, membranas e outros produtos de cobertura manufaturados que dependem de uma economia de planta estável. O ônus recai mais pesadamente sobre os players regionais menores, o que pode acelerar os ganhos de participação para empresas maiores com opções de fornecimento mais amplas e balanços patrimoniais mais sólidos.

Escassez de Telhadeiros Qualificados e Base de Instaladores Envelhecida

A escassez de telhadeiros qualificados está limitando a velocidade com que os projetos podem avançar no mercado de coberturas da Europa Central e Oriental, mesmo com o aumento contínuo da demanda por renovação e dos novos requisitos de especificação. Os Serviços Europeus de Emprego (EURES) identificam os telhadeiros entre as ocupações com escassez crítica na União Europeia, indicando que a escassez de mão de obra é estrutural e afeta vários estados membros, em vez de se limitar a um único mercado local. A base de instaladores envelhecida acrescenta pressão adicional porque as aposentadorias estão reduzindo a capacidade disponível em campo mais rapidamente do que novos trabalhadores qualificados estão ingressando no setor. A Federação Europeia da Indústria da Construção declarou em novembro de 2025 que o setor de construção da UE precisará de 2 milhões de trabalhadores adicionais até 2030, refletindo um fraco fluxo de reposição após anos de declínio nas matrículas em ofícios qualificados. Para fabricantes e empreiteiros de coberturas, isso eleva os custos de mão de obra, estende os prazos de entrega dos projetos e aumenta o apelo de sistemas que reduzem a complexidade de instalação e o tempo no telhado. O resultado é um gargalo de execução persistente que pode retardar a conversão da demanda por renovação liderada por políticas em volumes de cobertura concluídos em toda a região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Telhas de Argila e Concreto Lideram em Valor, Coberturas Metálicas Impulsionam o Crescimento

As Telhas de Argila e Concreto detinham uma participação de mercado de 36,20% em 2025, tornando-as a maior categoria de material no mercado de coberturas da Europa Central e Oriental. Essa posição de liderança reflete preferências há muito estabelecidas por telhados inclinados na Polônia, Hungria e República Tcheca, onde os telhados de telha permanecem intimamente ligados à construção residencial convencional. A categoria também se beneficia da demanda por substituição, pois muitas casas renovadas foram originalmente construídas com telhados inclinados adequados para sistemas de telha. Na prática, essa base instalada mantém a telha relevante mesmo com o aumento das expectativas de desempenho. O investimento no final de 2025 também mostrou que os fabricantes ainda consideram essa categoria estrategicamente importante, com a Wienerberger inaugurando uma nova fábrica de telhas de concreto na Hungria com capacidade anual de 3 milhões de metros quadrados e um investimento de EUR 30 milhões (USD 32,4 milhões)[2]BFT International, "Instalação de Produção de Telhas de Concreto Neutras em CO2 na Hungria Inaugurada com Sucesso," BFT International, bft-international.com. A decisão apoia a visão de que escala, continuidade de produto e fornecimento regional continuam sendo importantes na indústria de coberturas da Europa Central e Oriental.

A Cobertura Metálica é o segmento de material de crescimento mais rápido, com o tamanho do mercado de coberturas da Europa Central e Oriental para essa categoria projetado para se expandir a um CAGR de 6,40% de 2026 a 2031. Seu crescimento está ligado a duas vantagens práticas que importam cada vez mais: menor carga estrutural em edifícios mais antigos e instalação mais rápida em condições de mão de obra escassa. Isso torna o metal especialmente atraente em projetos de renovação onde as estruturas de telhado existentes não conseguem suportar facilmente sistemas de substituição mais pesados. Também se encaixa em projetos onde os instaladores precisam concluir mais área em menos dias de obra porque a mão de obra certificada é limitada. As membranas betuminosas e de betume modificado continuam sendo essenciais para telhados comerciais planos, embora a volatilidade de custos e fornecimento possa complicar o planejamento de aquisições. As membranas de camada única estão ganhando terreno em grandes aplicações industriais devido à sua compatibilidade com o design de drenagem e a integração de energia solar em telhados. Ao mesmo tempo, as telhas asfálticas mantêm um papel de nicho, e a madeira permanece concentrada em usos de patrimônio histórico e premium. Em toda a indústria de coberturas da Europa Central e Oriental, a mudança em direção a soluções de sistemas certificados está se tornando mais clara à medida que os proprietários valorizam mais a conformidade, a vida útil e a integração do que apenas a substituição de materiais de baixo custo.

Por Tipo de Construção: O Domínio da Recobertura e Substituição se Aprofunda com a Convergência dos Mandatos de Política

A Recobertura e Substituição representaram 57,40% da participação de mercado em 2025, indicando que o mercado de coberturas da Europa Central e Oriental ainda é liderado por um parque edificado envelhecido, em vez de um puro impulso de novas construções. Esse perfil está enraizado na grande parcela de edifícios anteriores a 1990 na região e no ritmo historicamente lento de renovação energética. Os trabalhos de cobertura também estão sendo antecipados pelas regras de desempenho dos edifícios, porque a conformidade muitas vezes exige mais do que reparos pontuais e favorece pacotes de renovação mais profundos. A exposição climática acrescenta outra camada, pois eventos severos de granizo em toda a Europa Central em 2024 danificaram telhados e aumentaram a pressão de reparo nas zonas afetadas. A Munich Re também relatou em 2025 que as perdas por granizo severo estão aumentando na Europa, sustentadas por maior frequência de tempestades e tamanhos maiores de pedras de granizo. Essa combinação de parque envelhecido, pressão política e danos relacionados ao clima mantém a atividade de substituição estruturalmente importante, em vez de cíclica.

A nova construção é o segmento de construção de crescimento mais rápido e deve avançar a um CAGR de 6% de 2026 a 2031. Instalações logísticas, locais de manufatura leve, reinícios de programas residenciais e investimentos mais amplos em parque edificado moderno em toda a região sustentam a base de crescimento. Ao contrário dos simples trabalhos de substituição, esses projetos exigem cada vez mais sistemas de cobertura projetados com isolamento, prontidão solar e documentação de conformidade desde o início. Isso sustenta especificações de maior valor em edifícios industriais e comerciais, especialmente onde ocupantes multinacionais desejam padrões de desempenho mais elevados em ativos arrendados. Para os fabricantes, a implicação não é que a renovação perca importância, mas que o mercado de coberturas da Europa Central e Oriental está desenvolvendo dois motores de demanda paralelos, um construído sobre a necessidade de substituição e outro construído sobre padrões técnicos mais exigentes de novas construções. As linhas de produtos que podem atender a ambas as condições, especialmente com acessórios, suporte de detalhamento e componentes de sistema compatíveis, provavelmente capturarão uma parcela maior do ciclo de atualização ao longo do tempo.

Por Aplicação: O Segmento Residencial Ancora o Volume Enquanto o Industrial Cresce Mais Rápido

As aplicações residenciais detinham uma participação de mercado de 54,12% em 2025, tornando a Europa Central e Oriental o mercado de coberturas com a maior base de volume em estruturas unifamiliares e multifamiliares pequenas. Essa posição está intimamente ligada ao perfil habitacional de países como a Polônia, onde os telhados inclinados permanecem comuns, e o parque de casas mais antigas cria demanda recorrente por substituição. Também é sustentada por programas públicos de renovação energética que tornam as atualizações de isolamento de telhados e revestimentos mais acessíveis financeiramente para as famílias. A demanda residencial, portanto, combina manutenção de rotina, reparos relacionados a tempestades, retrofits de eficiência e atividade seletiva de novas habitações para proporcionar ampla profundidade de mercado. É por isso que o mercado de coberturas da Europa Central e Oriental mantém um forte viés residencial mesmo com o crescimento mais rápido da construção industrial. A categoria também favorece fornecedores que podem oferecer uma ampla gama de designs, acessórios compatíveis e produtos adequados para trabalhos de substituição parcial ou em fases.

O segmento industrial é o segmento de uso final de crescimento mais rápido, e o tamanho do mercado de coberturas da Europa Central e Oriental para esse segmento deve aumentar a um CAGR de 6,10% até 2031. O nearshoring, a expansão logística e a relocalização de manufatura estão impulsionando a demanda por sistemas planos e de baixa inclinação que podem lidar com requisitos de isolamento, drenagem e energia solar em telhados em um único pacote de design. Esses projetos têm maior probabilidade de usar membranas de camada única, painéis isolados e conjuntos projetados com documentação e suporte de garantia mais robustos. A demanda comercial e institucional permanece relevante, especialmente para edifícios públicos e propriedades não residenciais que precisam de atualizações para se alinhar com as novas regras de desempenho. Os projetos industriais também elevam o nível médio de especificação porque grandes ocupantes e investidores tendem a avaliar os sistemas de cobertura dentro de metas mais amplas de desempenho dos edifícios, não apenas em termos de custo inicial. Isso torna o mercado de coberturas da Europa Central e Oriental mais favorável para fornecedores que podem atender a necessidades integradas de projetos, em vez de apenas demanda por materiais de commodities. O resultado é um aumento gradual na parcela de projetos em que a seleção de cobertura afeta simultaneamente a estratégia energética, os custos operacionais e o apelo de locação. Essa mudança é especialmente visível em novas instalações logísticas e de manufatura projetadas para futura instalação de painéis fotovoltaicos em telhados.

Análise Geográfica

A Polônia representou 34,61% do mercado de coberturas da Europa Central e Oriental em 2025, tornando-se o maior mercado nacional da região. A Polônia combina escala na demanda residencial com uma forte base manufatureira e um contexto político favorável à atividade de renovação. A alocação de PLN 10 bilhões (USD 2,5 bilhões) do Fundo de Modernização (FM) ao programa Czyste Powietrze em março de 2025 reforçou o apoio à renovação energética residencial e às atualizações de isolamento de telhados. Isso dá à Polônia um fluxo de renovação mais robusto do que um simples ciclo de manutenção implicaria, porque projetos apoiados por subsídios podem continuar mesmo quando os preços dos materiais permanecem instáveis. A Polônia também está bem posicionada para se beneficiar da DDEE e dos requisitos de prontidão solar, pois seu grande parque de edifícios mais antigos fornece uma base ampla para atualizações de desempenho de coberturas.

A Romênia deve crescer a um CAGR de 6,30% de 2026 a 2031, o ritmo mais rápido dentro do mercado de coberturas da Europa Central e Oriental. A expansão mais rápida do país reflete uma combinação de subinvestimento estrutural, crescentes necessidades de renovação e melhor alinhamento com o planejamento de renovação apoiado pela UE. A Romênia foi um dos primeiros estados membros da UE a apresentar um rascunho do Plano Nacional de Renovação de Edifícios até o prazo de dezembro de 2025, o que apoia a visão de que a implementação de políticas apoiará cada vez mais a atividade no terreno. Esse progresso no planejamento importa porque a demanda por coberturas na Romênia está intimamente ligada à modernização mais ampla do desempenho dos edifícios e à necessidade de melhorar o parque envelhecido, em vez de atender apenas à nova construção. A Romênia, portanto, se destaca no mercado de coberturas da Europa Central e Oriental como a geografia onde a renovação de recuperação e a implementação de políticas têm maior probabilidade de trabalhar juntas durante o período de previsão.

O restante do mercado de coberturas da Europa Central e Oriental é compartilhado entre a República Tcheca, a Hungria e o Restante da Europa Central e Oriental, onde suporte distinto de subsídios, restrições de mão de obra e investimento em manufatura moldam a demanda. Na República Tcheca, o Novo Programa de Poupança Verde apoia diretamente o isolamento de telhados e tetos, o que ajuda a sustentar a demanda por renovação residencial e melhora o caso comercial para atualizações de coberturas mais profundas. A Hungria acrescenta uma dimensão manufatureira importante, pois a nova fábrica de telhas de concreto da Wienerberger fortalece o papel do país no fornecimento regional e reflete confiança contínua na demanda por telhas nos mercados vizinhos. Em toda a região mais ampla, o desafio compartilhado é a capacidade de execução, porque a escassez de telhadeiros e a qualidade desigual dos instaladores podem retardar a entrega de projetos mesmo quando os fundamentos da demanda são favoráveis. Mesmo assim, o mercado de coberturas da Europa Central e Oriental fora da Polônia não é fraco. É simplesmente mais variado, com alguns países liderados pela renovação residencial apoiada por subsídios e outros sustentados por manufatura, logística ou fornecimento de produtos transfronteiriço. Com o tempo, os padrões de desempenho da UE provavelmente reduzirão algumas dessas diferenças ao elevar as especificações mínimas de cobertura de forma mais consistente entre os estados membros. Isso deve gradualmente tornar a oportunidade regional mais equilibrada, mesmo que os padrões de demanda em nível de país permaneçam distintos.

Cenário Competitivo

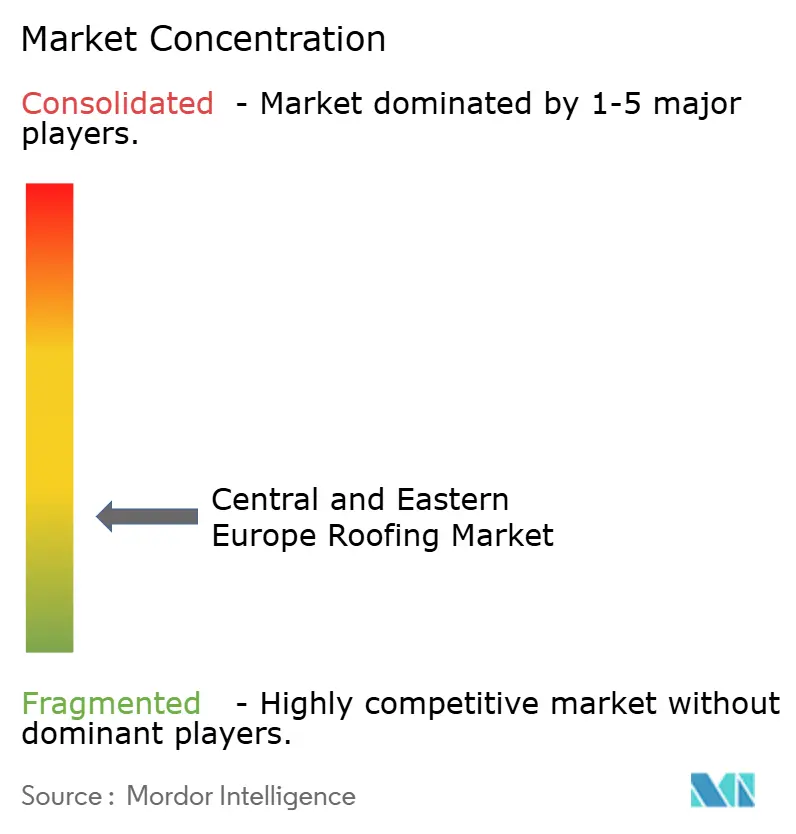

O mercado de coberturas da Europa Central e Oriental permanece fragmentado, com grupos pan-europeus como BMI Group, Kingspan Group, Wienerberger, Soprema e Ruukki Construction competindo ao lado de fortes fabricantes regionais, incluindo Pruszyński, Balex Metal, Metigla, Wetterbest, ROVA Group e Terrán Group. Nenhum fornecedor único parece dominar a região em todos os materiais, aplicações e geografias, o que mantém a concorrência ativa tanto na amplitude de produtos quanto na execução em nível de país. Os grandes grupos oferecem portfólios de produtos mais amplos, suporte de conformidade mais robusto e distribuição mais abrangente. Ao mesmo tempo, os especialistas nacionais frequentemente competem com base no acesso a canais, familiaridade com os tipos de telhado locais e tempos de resposta mais rápidos para trabalhos de renovação. Essa estrutura significa que a participação está distribuída entre vários formatos, incluindo sistemas metálicos e telhas, membranas e painéis isolados. Também significa que o mercado de coberturas da Europa Central e Oriental recompensa empresas que podem alinhar o design de produtos com eficiência de mão de obra, integração solar e prática de instalação local, em vez de depender apenas da escala.

Os movimentos estratégicos em 2025 e 2026 mostram que a concorrência está cada vez mais focada na construção de capacidades. A Ruukki Construction lançou a chapa de junta em pé Ruukki Classic Pro em formato mais largo de 510 mm para os mercados da Europa Central e Oriental em outubro de 2025, com o objetivo claro de reduzir a contagem de juntas e diminuir o tempo de instalação por telhado[3]Ruukki Construction, "Nova Chapa de Junta em Pé Ruukki Classic Pro para os Mercados da Europa Central e Oriental," Ruukki Construction, ruukki.com. A Balex Metal lançou seu painel PIR ROOF com junta oblíqua em abril de 2026, visando telhados industriais e comerciais com uma abordagem de vedação por gravidade que elimina a necessidade de vedações poliméricas e suporta maior desempenho contra fogo e fumaça. A Wienerberger também reforçou sua presença regional em coberturas ao inaugurar uma nova fábrica de telhas de concreto na Hungria no final de 2025, o que aponta para confiança contínua na demanda por telhas e otimização do fornecimento regional. Esses movimentos indicam que o mercado de coberturas da Europa Central e Oriental não está apenas se expandindo, mas também se tornando mais exigente na forma como os produtos são projetados e entregues.

A estratégia operacional também está mudando junto com a estratégia de produto. A Kingspan reportou desempenho melhorado na Europa Central e Oriental em 2025 e observou carteiras de pedidos saudáveis de coberturas europeias entrando em 2026, sugerindo que a demanda regional permaneceu construtiva apesar dos desafios de custo e mão de obra. O BMI Group concluiu uma grande consolidação de ERP em Nuvem Privada SAP em março de 2026, migrando de 44 sistemas legados para uma única plataforma, indicando um foco mais forte em disciplina operacional e execução padronizada. A implicação competitiva é clara. À medida que os requisitos de conformidade com a DDEE, prontidão solar e documentação aumentam, os fornecedores com sistemas mais robustos, lógica de instalação mais clara e melhores ferramentas de suporte provavelmente ganharão terreno. Isso torna o mercado de coberturas da Europa Central e Oriental cada vez mais favorável para empresas que podem combinar desempenho de produto com confiabilidade de execução. Também cria espaço para consolidação regional se os players menores tiverem dificuldades para gerenciar simultaneamente a volatilidade de matérias-primas, a escassez de instaladores e os custos de certificação.

Principais Participantes

-

BMI Group

-

Wienerberger

-

Pruszyński

-

BP2

-

ROVA Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes

- Maio de 2026: O Kingspan Group adquiriu a Duggan Profiles, fabricante irlandesa de chapas de construção de aço de pele única, terças, chapas de aço perfiladas e rufos para os setores agrícola e industrial. A aquisição aprofunda a integração vertical da Kingspan em componentes de cobertura e fachada em aço.

- Abril de 2026: A Balex Metal lançou o painel PIR ROOF com junta oblíqua para coberturas industriais e comerciais. O mecanismo de vedação por gravidade elimina as vedações poliméricas, atinge a classe de fogo RE 60 e a classe de fumaça s1, e foi projetado para reduzir os pontos de falha de instalação em telhados de armazéns e instalações logísticas.

- Janeiro de 2026: A Wienerberger anunciou em 2026 a expansão de seu portfólio de soluções de cobertura e integração solar na Europa Central e Oriental, incluindo maior implantação de seus sistemas fotovoltaicos integrados ao telhado (como o Wevolt) em mercados como Polônia, Hungria e República Tcheca. A iniciativa reflete a crescente demanda por sistemas de cobertura geradores de energia e posiciona a Wienerberger para capturar o aumento das renovações residenciais e das atualizações de coberturas orientadas pela sustentabilidade em toda a região.

- Janeiro de 2026: A 7R entregou um armazém com sistema fotovoltaico integrado de 350 kWp para a Profile VOX em Pobiedziska, Polônia, cobrindo mais de 20.000 metros quadrados, demonstrando que as especificações de coberturas industriais compatíveis com energia solar estão se tornando padrão para instalações logísticas construídas sob medida na Europa Central e Oriental.

Escopo do Relatório

O Mercado de Coberturas da Europa Central e Oriental é Segmentado por Tipo de Material (Telhas Asfálticas, Telhas de Argila e Concreto, Coberturas Metálicas, Membranas Betuminosas / de Betume Modificado e mais), Tipo de Construção (Nova Construção, Recobertura), Aplicação (Residencial e mais) e Geografia (Polônia, Romênia, República Tcheca, Hungria e Restante da Europa Central e Oriental). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Telhas Asfálticas |

| Telhas de Argila e Concreto |

| Coberturas Metálicas |

| Membranas Betuminosas / de Betume Modificado |

| Membranas de Camada Única (TPO, EPDM e PVC) |

| Madeira |

| Outros |

| Nova Construção |

| Recobertura e Substituição |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Outros |

| Polônia |

| Romênia |

| República Tcheca |

| Hungria |

| Restante da Europa Central e Oriental |

| Por Tipo de Material | Telhas Asfálticas |

| Telhas de Argila e Concreto | |

| Coberturas Metálicas | |

| Membranas Betuminosas / de Betume Modificado | |

| Membranas de Camada Única (TPO, EPDM e PVC) | |

| Madeira | |

| Outros | |

| Por Tipo de Construção | Nova Construção |

| Recobertura e Substituição | |

| Por Aplicação | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Outros | |

| Por Geografia | Polônia |

| Romênia | |

| República Tcheca | |

| Hungria | |

| Restante da Europa Central e Oriental |

Principais Questões Respondidas no Relatório

Qual é o valor esperado da demanda por coberturas na Europa Central e Oriental até 2031?

O setor deverá atingir 15,79 mil milhões de USD até 2031, crescendo a partir de 12,12 mil milhões de USD em 2026 a um CAGR de 5,43% entre 2026 e 2031.

Qual categoria de material lidera as vendas na região?

As telhas de argila e concreto lideraram em 2025 com uma participação de 36,20%, sustentadas pela grande base instalada de telhados residenciais inclinados na Polônia, Hungria e República Tcheca.

Qual material de cobertura está crescendo mais rapidamente na Europa Central e Oriental?

A cobertura metálica é o segmento de material de crescimento mais rápido, com um CAGR projetado de 6,40% de 2026 a 2031, favorecida pela menor carga estrutural e instalação mais rápida.

Por que os trabalhos de substituição são maiores do que as novas construções nesta região?

A recobertura e substituição detinham 57,40% da demanda em 2025 porque o parque edificado é mais antigo, os padrões de desempenho energético estão se tornando mais rigorosos e os danos por tempestades estão encurtando os ciclos de substituição.

Página atualizada pela última vez em: