Tamanho e Participação do Mercado de Coberturas da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

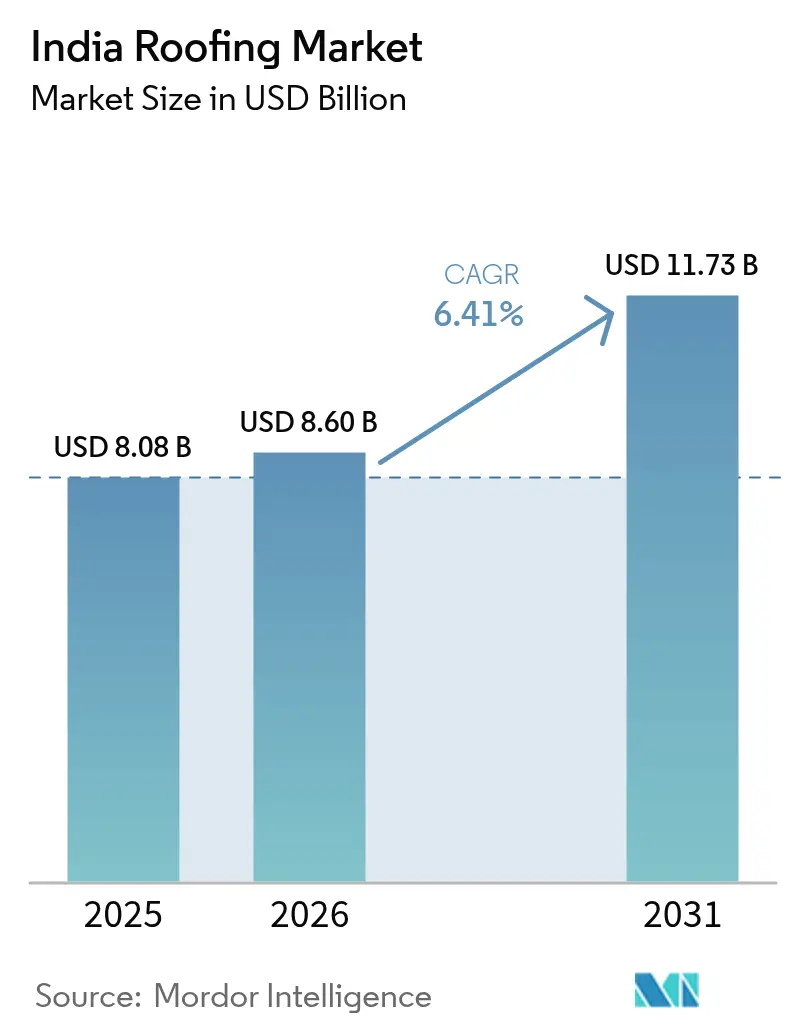

| Tamanho do mercado no ano base (2025) | 8.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.41% CAGR |

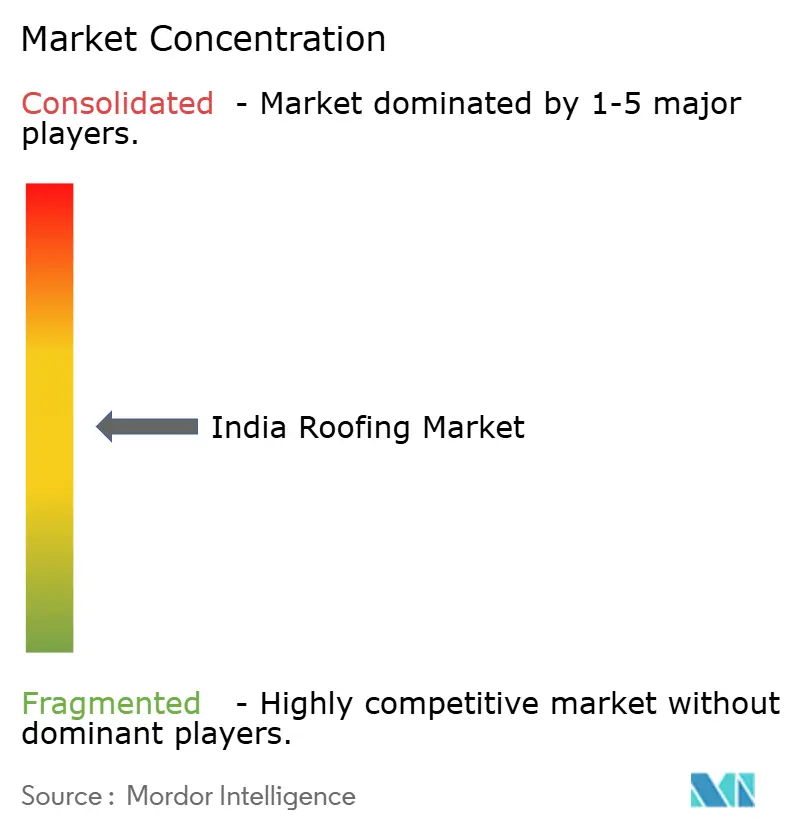

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coberturas da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Coberturas da Índia cresça de USD 8,08 bilhões em 2025 para USD 8,6 bilhões em 2026, com previsão de atingir USD 11,73 bilhões até 2031 a um CAGR de 6,41% no período 2026-2031. A trajetória de crescimento reflete o impulso simultâneo proveniente da rápida urbanização, dos mandatos governamentais de infraestrutura e das políticas de adaptação climática que estão alterando as preferências por materiais e os padrões de adoção. A construção residencial permanece o principal centro de demanda, mas projetos comerciais, industriais e de infraestrutura ricos em tecnologia estão acelerando a transição para membranas premium e soluções compatíveis com energia solar. Os fabricantes estão respondendo por meio de integração vertical, ampliações de capacidade e inovações de conformação direta que reduzem os prazos de entrega e melhoram o controle de custos. A intensidade competitiva está aumentando à medida que novos entrantes expandem a capacidade de chapas metálicas, enquanto players estabelecidos enriquecem seus portfólios com revestimentos de telhado frio e montagens energeticamente eficientes.

Principais Conclusões do Relatório

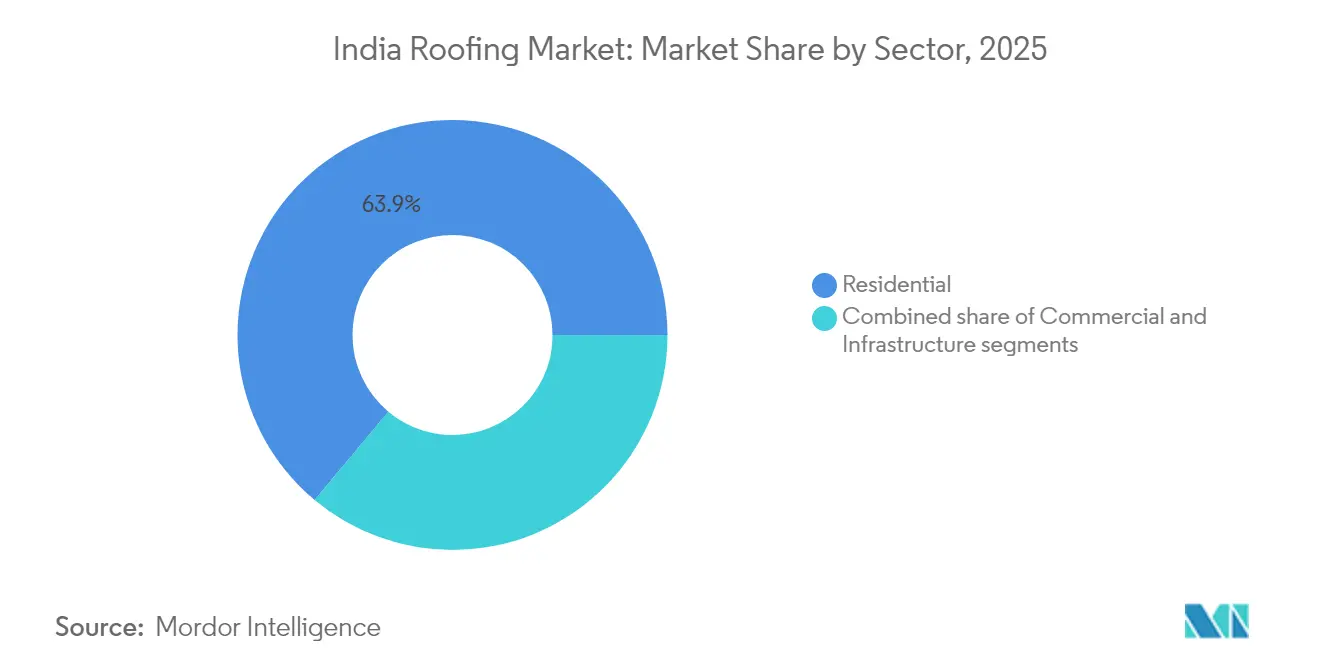

- Por setor, as aplicações residenciais representaram 63,92% da participação no mercado de coberturas da Índia em 2025, com previsão de expansão a um CAGR de 7,45% até 2031.

- Por tipo de instalação, a substituição e renovação capturou 61,88% da participação do tamanho do mercado de coberturas da Índia em 2025, enquanto as novas instalações têm projeção de crescimento a um CAGR de 7,92% até 2031.

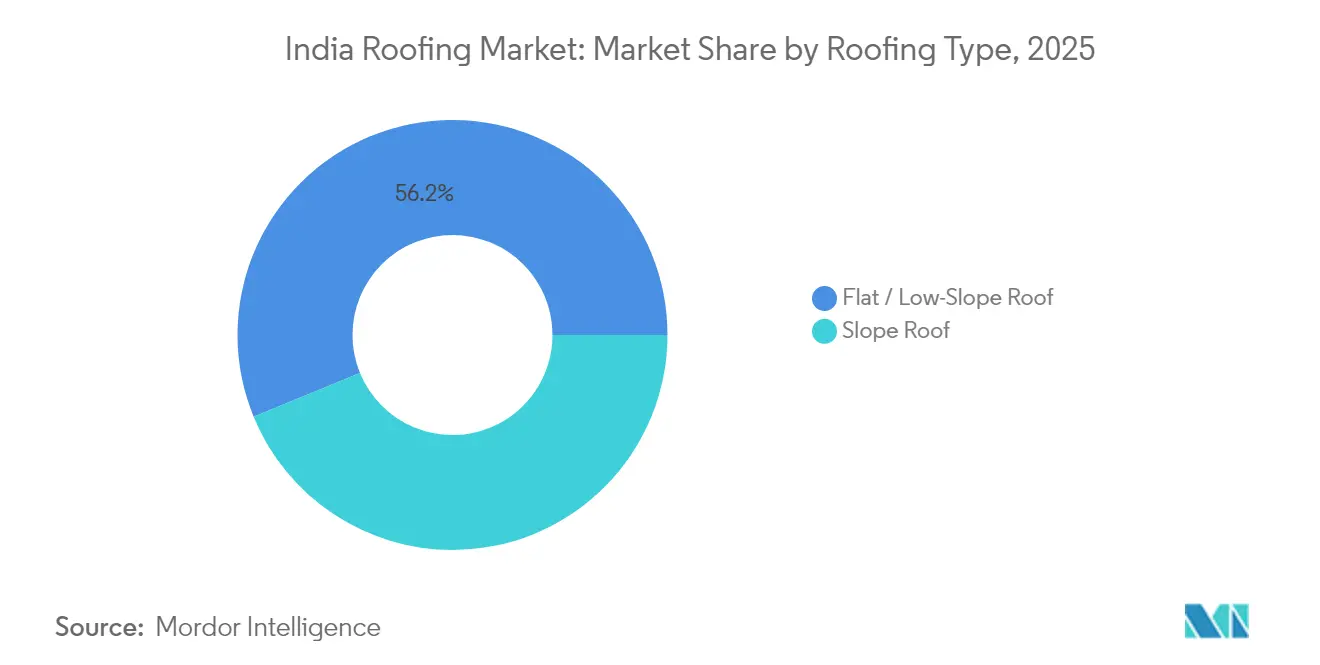

- Por tipo de cobertura, os sistemas planos e de baixa inclinação detinham 56,20% da participação de receita em 2025 e estão avançando a um CAGR de 8,06% até 2031.

- Por material, o metal reteve uma participação de 23,10% no tamanho do mercado de coberturas da Índia em 2025; o poliolefina termoplástica está crescendo mais rapidamente a um CAGR de 7,18%.

- Por região, o Norte da Índia liderou com 27,30% de participação de receita em 2025, enquanto o Leste e Nordeste da Índia devem crescer a um CAGR de 8,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Coberturas da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e expansão da classe média | +1.2% | Nacional, com ganhos iniciais em cidades de Nível 2 e Nível 3 | Médio prazo (2-4 anos) |

| Rápida urbanização e expansão da construção | +0.8% | Norte da Índia, Oeste da Índia, com repercussão no Sul da Índia | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais de infraestrutura (Missão Cidades Inteligentes, PMAY) | +0.6% | Nacional, concentrado em cidades da missão e estados beneficiários do PMAY | Médio prazo (2-4 anos) |

| Subsídios para energia solar em telhados acelerando a demanda por painéis sanduíche metálicos | +0.4% | Nacional, com adoção inicial em Gujarat, Rajasthan e Maharashtra | Curto prazo (≤ 2 anos) |

| Mandatos de resiliência climática em estados costeiros | +0.3% | Estados costeiros (Gujarat, Maharashtra, Tamil Nadu, Odisha, Bengala Ocidental) | Longo prazo (≥ 4 anos) |

| Políticas estaduais de "telhado frio" para mitigação do calor urbano | +0.2% | Centros urbanos no Norte da Índia e Oeste da Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Expansão da Classe Média

A maior renda disponível está orientando os proprietários de imóveis para membranas premium que prometem maior vida útil e menores custos de refrigeração. O programa PMAY do governo entregou 1,18 crore de habitações pelo seu componente urbano e 2,95 crore pelo seu braço rural, criando uma grande base instalada pronta para melhorias. As cidades de Nível 2 e Nível 3 agora respondem por uma parcela crescente de projetos com especificações sofisticadas, onde as membranas de poliolefina termoplástica (TPO) e EPDM substituem as chapas asfálticas comuns. Os fabricantes estão ampliando o treinamento de distribuidores para capturar essa demanda latente, enquanto instituições financeiras estão testando planos de parcelamento facilitado que viabilizam a adoção de sistemas mais caros, porém mais duráveis[1]Pratima Joshi, "PMAY-Urbano: Habitações Concluídas até Março de 2025," Ministério da Habitação e Assuntos Urbanos, mohua.gov.in.

Iniciativas Governamentais de Infraestrutura (Missão Cidades Inteligentes, PMAY)

Os modelos padronizados de cobertura do PMAY permitem que fabricantes orientados à escala amortizem investimentos em linhas automatizadas de conformação por rolagem. Simultaneamente, os projetos de Cidades Inteligentes impõem critérios de pontuação de construção verde que popularizam pigmentos de telhado frio e fixadores compatíveis com energia solar. Fornecedores capazes de localizar especificações para zonas climáticas — costeiras úmidas, áridas secas ou temperadas do norte — conquistam pedidos recorrentes de agências estaduais. A convergência de habitações em massa e ativos municipais inteligentes, portanto, oferece ao mercado de coberturas da Índia múltiplos fluxos de receita previsíveis e um incentivo para atualizar os canais de vendas digitais que rastreiam o aproveitamento de subsídios pelos usuários finais.

Os Subsídios para Energia Solar em Telhados Estão Acelerando a Demanda por Painéis Sanduíche Metálicos

O programa de telhados do PM Surya Ghar já desembolsou INR 4.770 crore (USD 572 milhões) e tem como meta 1 milhão de instalações até março de 2025. Os painéis sanduíche metálicos com trilhos de montagem pré-perfurados simplificam a instalação fotovoltaica (FV), reduzindo o tempo dos instaladores em até 30%. As marcas que certificam parâmetros de suporte de carga em conjunto com fornecedores de inversores FV agora garantem listagens preferenciais junto às agências nodais estaduais. Como o esquema se estende a 10 milhões de residências até 2027, a visibilidade da demanda por coberturas compatíveis com energia solar permanece elevada, induzindo até os compradores mais sensíveis ao custo a optarem por chapas revestidas de zinco-alumínio com garantias anticorrosão[2]Rakesh Gupta, "Atualização sobre o Desembolso de Subsídios de Telhado Solar do PM Surya Ghar," Departamento de Imprensa e Informação, pib.gov.in.

Mandatos de Resiliência Climática em Estados Costeiros

Estados costeiros sujeitos a ciclones começaram a exigir classificações de resistência ao levantamento pelo vento e à névoa salina em seus regulamentos de construção. Como resultado, as membranas poliméricas modificadas com malhas reforçadas ganham terreno em relação ao feltro de alcatrão sem marca. O Código de Resiliência Costeira de 2024 de Gujarat, por exemplo, exige classificação de resistência ao fogo Classe C e resistência ao vento de 150 km/h em todos os edifícios públicos; normas semelhantes estão pendentes em Odisha e Tamil Nadu. Os fabricantes que investem em linhas de produtos aprovados pela FM, portanto, se posicionam para ciclos de aquisição de longo prazo vinculados a escolas, hospitais e portos[3]Deepak Mehta, "Código de Construção de Resiliência Costeira 2024," Departamento de Desenvolvimento Urbano do Governo de Gujarat, gujarat.gov.in.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de materiais falsificados/abaixo do padrão | -0.5% | Nacional, com maior concentração em mercados não organizados | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada | -0.4% | Nacional, com impacto agudo em cidades de Nível 2 e Nível 3 | Médio prazo (2-4 anos) |

| Volatilidade de preços do betume importado e dos metais (desvalorização da ₹) | -0.3% | Nacional, com maior impacto sobre fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Atrasos nas aprovações municipais para sistemas inovadores | -0.2% | Centros urbanos, particularmente no Norte da Índia e Oeste da Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Materiais Falsificados/Abaixo do Padrão

Até 30% dos rolos de cobertura de baixo valor nos canais de varejo informal reprovam nos testes de resistência à tração IS 15965, erodindo a confiança do consumidor e comprimindo os preços médios de venda. As reclamações de garantia aumentam quando logotipos falsificados se passam por marcas premium, forçando as empresas legítimas a gastar mais em etiquetas holográficas e verificação baseada em QR. Os players organizados utilizam aplicativos móveis que permitem aos distribuidores escanear números de lote e confirmar instantaneamente a autenticidade, garantindo assim pedidos recorrentes. As inspeções regulatórias, embora em aumento, permanecem desiguais entre os estados, deixando as empresas em conformidade com as obrigações legais em desvantagem de custo de 3-5%.

Volatilidade de Preços do Betume Importado e dos Metais

A queda de 8% da rúpia frente ao USD entre 2023 e 2024 elevou os custos de importação de polímeros, alumínio e produtos químicos para galvanização. Os fabricantes relataram compressão de margem de 50-100 pontos-base, provocando aumentos de preços escalonados que os distribuidores resistiram em aceitar. A proteção por meio de contratos a termo compensa apenas parte da exposição, pois o betume de grau especial é proveniente do Oriente Médio e as resinas TPO premium da Europa. Alterações frequentes nos preços de tabela também retardam as decisões de compra, alongando os ciclos de vendas no mercado de coberturas da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância Residencial Impulsiona a Adoção de Produtos Premium

A participação de 63,92% do segmento residencial no tamanho do mercado de coberturas da Índia em 2025 sublinha sua escala consolidada. Ele também lidera com um CAGR de 7,45%, à medida que as residências buscam sistemas energeticamente eficientes e de baixa manutenção. Os apartamentos urbanos optam por telhas metálicas reflexivas que reduzem as contas de refrigeração em 10%, enquanto os beneficiários rurais do PMAY-Gramin escolhem chapas onduladas revestidas com pigmentos resistentes a algas. Os bancos apoiam essas melhorias com refinanciamentos hipotecários vinculados ao telhado, facilitando a liquidez. Edifícios comerciais, escritórios, shoppings, fábricas e armazéns respondem pela próxima maior fatia, sustentados pela logística contínua de armazenagem impulsionada pelos centros de distribuição do comércio eletrônico.

O impulso de crescimento nos telhados residenciais agora gira em torno de agregações de valor em vez de volume puro. Os incorporadores de habitações premium integram pontos de ancoragem prontos para energia solar, revestimentos de telhado frio e membranas com garantia que superam o prazo do financiamento imobiliário de 20 anos. No âmbito comercial, locatários globais insistem em montagens aprovadas pela FM que minimizam os prêmios de seguro, induzindo os proprietários a optarem por membranas de grau superior. Projetos de infraestrutura, estações de metrô e baias de carga aeroportuária estão adotando montagens de pele dupla com isolamento acústico, estabelecendo casos de referência que se difundirão para projetos privados e ampliarão o mercado de coberturas da Índia endereçável.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Instalação: A Maturidade do Mercado de Substituição Sinaliza Oportunidade

A substituição e renovação capturou 61,88% da participação do mercado de coberturas da Índia em 2025, um testemunho do envelhecimento do estoque e da maior conscientização sobre a integridade da impermeabilização. Muitos proprietários de armazéns programam a recobertura pouco antes de novos ciclos de locação para minimizar o tempo de inatividade, criando janelas de pedidos previsíveis para os contratantes. Os orçamentos de manutenção agora incluem auditorias de telhado com imagens térmicas para localizar vazamentos, o que por sua vez aciona a demanda por membranas avançadas compatíveis com instalações sobrepostas.

Por outro lado, as novas instalações estão avançando a um CAGR de 7,92%, beneficiando-se de parques industriais em corredores e torres comerciais de Cidades Inteligentes. Os fabricantes capazes de entregar remessas just-in-time para os canteiros de obras garantem vantagens de custo. Painéis compostos desembaraçados na alfândega com barreiras de vapor integradas também encontram aceitação em projetos especializados, como data centers que não podem correr o risco de infiltração de umidade, indicando como as especificações de novas construções estão elevando o padrão de desempenho em todo o mercado de coberturas da Índia.

Por Tipo de Cobertura: Os Sistemas Planos Viabilizam a Integração Solar

As montagens planas e de baixa inclinação representaram 56,20% da receita em 2025 e estão acelerando a um CAGR de 8,06% à medida que os incorporadores urbanos exploram os telhados para abrigar unidades de HVAC, painéis solares e terraços de lazer. Como o programa PM Surya Ghar subsidia a produção FV em vez do hardware, os proprietários maximizam a instalação de kW exigindo substratos de deflexão quase nula que suportam cargas sem neve, mas resistem ao levantamento por ciclones.

Os telhados inclinados permanecem essenciais em geografias de alta pluviosidade e em cidades menores onde a estética de telhas inclinadas predomina. No entanto, mesmo este segmento está evoluindo: os projetistas especificam metal de junção de pé oculta para obter a aparência da tradição com o desempenho do aço moderno. Consequentemente, a inovação em rufos, calhas de vale e ventiladores de cumeeira continua a penetrar no nicho inclinado, garantindo que cada tipo de cobertura contribua para o crescente mercado de coberturas da Índia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Material: O TPO Emerge como Desafio aos Líderes Tradicionais

Os produtos metálicos sustentaram uma participação de 23,10% no tamanho do mercado de coberturas da Índia em 2025, apoiados por melhorias na galvanização que ampliam as garantias para 25 anos. No entanto, as membranas TPO estão superando todos os outros a um CAGR de 7,18% graças à integridade das juntas de solda, à refletividade acima de 0,70 e às afirmações de reciclabilidade atraentes para compradores focados em ESG. A linha Durashine Coolshield da Tata BlueScope, lançada em agosto de 2024, reflete a mudança dos players estabelecidos em direção a uma proposta de valor de telhado frio.

O EPDM continua a dominar as plantas químicas por sua resistência a hidrocarbonetos, enquanto o PVC mantém tração em armazéns de grau alimentício por conta da facilidade de limpeza. Telhas de argila e placas de fibrocimento ainda atendem a nichos estéticos de patrimônio, mas perdem participação na economia de ciclo de vida. Um crescente pipeline de plantas de composição doméstica para resina TPO provavelmente reduzirá os prêmios de importação, consolidando ainda mais o lugar do TPO na composição do setor de coberturas da Índia.

Análise Geográfica

O Norte da Índia comandou 27,30% da receita de 2025, à medida que corredores urbanos como Delhi-NCR, Lucknow-Kanpur e Chandigarh-Mohali renovam shoppings e fábricas. As licitações do governo central — por exemplo, a revitalização da Estação Ferroviária de Nova Delhi — especificam membranas reflexivas e passarelas prontas para FV que recompensam os fornecedores já certificados pelas normas RDSO. A abundante produção de aço em Punjab e Uttarakhand encurta os prazos de entrega de bobinas metálicas, reforçando essa dominância regional.

O Oeste da Índia espelha o dinamismo do Norte, mas agrega influências marítimas que favorecem ligas resistentes à corrosão. O Aeroporto Internacional de Navi Mumbai (fase 1), em Maharashtra, e a cidade industrial inteligente de Dholera, em Gujarat, comprometem vastas coberturas a regimes de telhado frio e energia solar. Subsídios estaduais de até USD 0,04/W em FV de telhado reduzem o retorno para menos de cinco anos, impulsionando implicitamente a adoção de substratos de cobertura de maior grau que simplificam a montagem.

O Leste e Nordeste da Índia, embora menor em termos absolutos, é o de crescimento mais rápido, a um CAGR de 8,22%. O pacote rodoviário de Assam de INR 55.179 crore (USD 6,6 bilhões) e o Anel Viário de Guwahati de INR 5.729 crore (USD 687 milhões) estão gerando galpões de depósito e centros de serviço que requerem coberturas de grande vão. Os governos locais incentivam novas plantas por meio de rebates de terreno, encorajando fabricantes nacionais a estabelecer linhas de revestimento de bobinas mais próximas dos nós de demanda. O Sul da Índia continua seu avanço constante com base nos parques de tecnologia da informação em Bengaluru e Chennai, juntamente com mandatos de construção verde que incentivam revestimentos de telhado de baixo VOC.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada, com os cinco principais players respondendo por aproximadamente 45% da receita de 2024, deixando espaço para competidores regionais. Tata BlueScope e Hindalco alavancam cadeias de valor integradas de aço para amortecer as oscilações de preços dos metais, enquanto empresas de médio porte como a Shyam Metalics implantam nova capacidade de 400.000 toneladas para perseguir volume. As propostas de valor centram-se em revestimentos com maior SRI, isolamento acoplado em fábrica e juntas clip-lock patenteadas que reduzem pela metade a mão de obra no canteiro de obras.

A tecnologia de conformação direta está substituindo os corrugadores de passagem única, permitindo a personalização just-in-time de alturas de nervura e larguras de painel. A integração a jusante nos serviços de instalação está crescendo à medida que os clientes buscam responsabilidade por garantia única; a entrada da UltraTech em 2025 no segmento de cabos e fios complementa suas ambições de envelope de construção e sublinha a convergência da cadeia de suprimentos. Os mercados de capitais recompensam as jogadas de escala: a JTL Industries captou USD 36 milhões em 2024 para financiar a expansão de Raigad e depois adquiriu a Nabha Steels, assegurando autossuficiência em bobinas.

O engajamento digital é uma nova fronteira: bobinas codificadas por QR permitem a rastreabilidade da usina ao telhado, e ferramentas de simulação térmica baseadas em nuvem ajudam os arquitetos a modelar economias em tempo real. Os fabricantes que oferecem essa integração de pilha digital se diferenciam além do preço — uma vantagem crítica à medida que o mercado de coberturas da Índia amadurece. O alcance logístico também importa: fornecedores com depósitos na região Leste prometem entrega em 72 horas, crucial para projetos de infraestrutura com prazos apertados.

Líderes do Setor de Coberturas da Índia

Tata BlueScope Steel

Hindalco Industries Ltd

JSW Steel Coated Products

CK Birla Group (HIL Ltd)

Everest Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hindalco Industries comissionou uma planta de revestimento de bobinas de alumínio de USD 145 milhões em Sambalpur, Odisha, adicionando 250.000 t de capacidade de chapa de cobertura resistente à corrosão; as primeiras remessas comerciais estão previstas para o 4º trimestre de 2025.

- Maio de 2025: A JSW Steel aprovou um capex de USD 180 milhões para instalar novas linhas de galvalume e revestimento colorido em sua unidade de Vijayanagar, com meta de 300.000 t de produção anual de coberturas premium.

- Abril de 2025: O Ministério de Energia Nova e Renovável divulgou as "Diretrizes de Segurança Estrutural para Solar em Telhados 2025", tornando obrigatória a certificação de carga de vento para substratos de cobertura utilizados em projetos de FV vinculados a subsídios.

- Março de 2025: O Grupo Aditya Birla e o Grupo Adani anunciaram expansões em cabos e fios no valor de USD 216 milhões para reforçar o controle sobre os insumos de construção, potencialmente estabilizando as cadeias de suprimento de materiais de cobertura.

Escopo do Relatório do Mercado de Coberturas da Índia

O setor de coberturas indiano abrange a fabricação, distribuição, instalação e manutenção de sistemas de cobertura. Esses sistemas desempenham um papel crucial na proteção dos edifícios contra os elementos climáticos e no aumento da eficiência energética. Com o ritmo acelerado de urbanização e desenvolvimento de infraestrutura, há uma demanda crescente por soluções de cobertura diversificadas e sustentáveis nos setores residencial, comercial e industrial.

Uma análise de base completa do Mercado de Coberturas da Índia, incluindo a avaliação da economia e a contribuição dos setores para a economia, panorama do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes nos segmentos de mercado, dinâmica de mercado e tendências geográficas, e o impacto da Geopolítica e das Pandemias sobre o Mercado, são abordados no relatório.

O Mercado de Coberturas da Índia é segmentado por setor (construção comercial, residencial e industrial), bem como por material (telhas, tijolos, cobertura metálica). O relatório oferece o tamanho do mercado e previsões para todos os segmentos acima em valor (USD).

| Residencial | |

| Comercial | Escritórios e Varejo |

| Industrial e Logística | |

| Outros | |

| Infraestrutura |

| Nova Instalação |

| Substituição / Renovação (Recobertura) |

| Telhado Inclinado |

| Telhado Plano / de Baixa Inclinação |

| Betume Modificado |

| Borracha EPDM |

| Poliolefina Termoplástica |

| Membrana de PVC |

| Metais |

| Telhas |

| Outros |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste e Nordeste da Índia |

| Por Setor | Residencial | |

| Comercial | Escritórios e Varejo | |

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | ||

| Por Tipo de Instalação | Nova Instalação | |

| Substituição / Renovação (Recobertura) | ||

| Por Tipo de Cobertura | Telhado Inclinado | |

| Telhado Plano / de Baixa Inclinação | ||

| Por Tipo de Material | Betume Modificado | |

| Borracha EPDM | ||

| Poliolefina Termoplástica | ||

| Membrana de PVC | ||

| Metais | ||

| Telhas | ||

| Outros | ||

| Por Geografia | Norte da Índia | |

| Oeste da Índia | ||

| Sul da Índia | ||

| Leste e Nordeste da Índia | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de coberturas da Índia em 2026?

O tamanho do mercado de coberturas da Índia é de USD 8,6 bilhões em 2026, com previsão de atingir USD 11,73 bilhões até 2031.

Qual segmento cresce mais rapidamente no setor de coberturas da Índia?

Os sistemas planos e de baixa inclinação expandem-se mais rapidamente, a um CAGR de 8,06%, graças a projetos prontos para energia solar e ao impulso da construção comercial.

Por que o TPO está ganhando popularidade nas coberturas indianas?

A poliolefina termoplástica oferece alta refletividade, facilidade de soldagem de camada única e longas garantias, impulsionando um CAGR de 7,18% que supera o de outros materiais.

Qual é o papel dos programas governamentais na demanda por coberturas?

O PMAY, a Missão Cidades Inteligentes e os subsídios do PM Surya Ghar criam pipelines constantes tanto para telhados de habitação acessível quanto para montagens compatíveis com energia solar.

Página atualizada pela última vez em: