Tamanho e Participação do Mercado de Coberturas da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

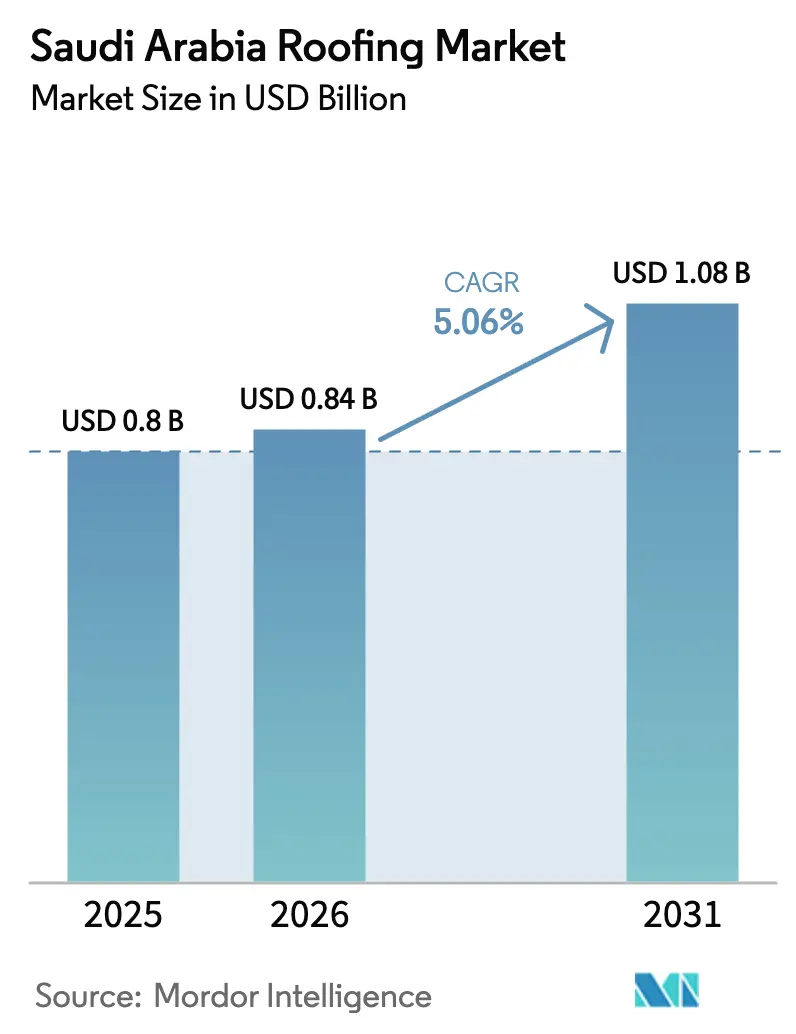

| Tamanho do mercado no ano base (2025) | 0.8 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

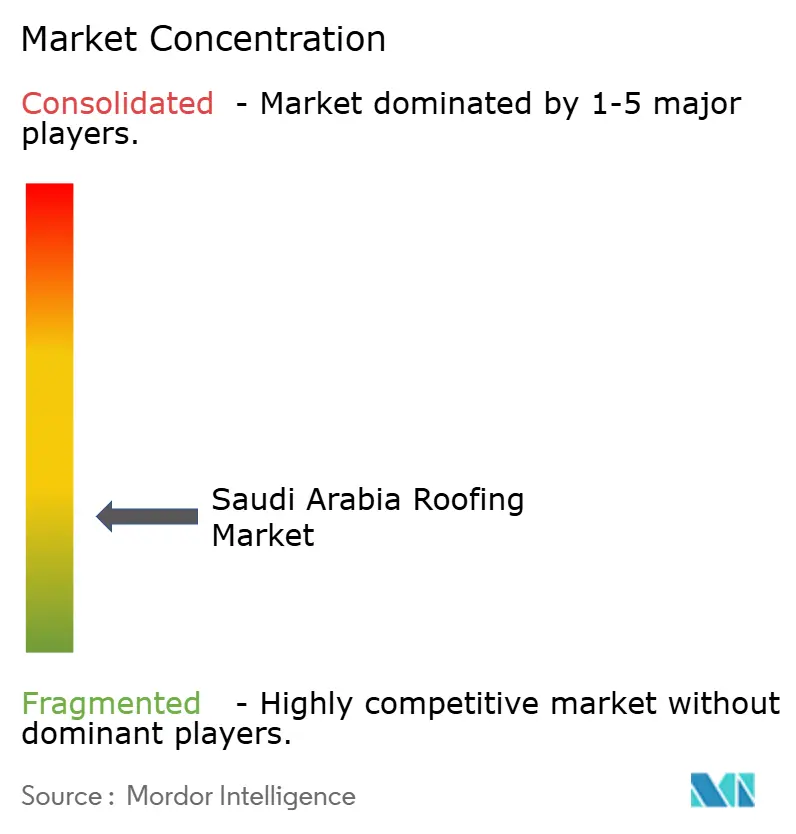

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coberturas da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de coberturas da Arábia Saudita em 2026 é estimado em USD 0,84 mil milhões, crescendo a partir do valor de 2025 de USD 0,80 mil milhões, com projeções para 2031 a indicar USD 1,08 mil milhões, crescendo a um CAGR de 5,06% entre 2026 e 2031. Os robustos gastos públicos associados aos gigaprojetos da Visão 2030 estão a dissociar a procura dos inícios de construção habitacional cíclicos, pressionando os fornecedores a expandir a capacidade para sistemas com classificação climática e eficiência energética. As decisões de aquisição favorecem membranas e painéis metálicos isolados que suportam temperaturas de verão de 45 °C, tempestades de areia e vidas úteis de projeto mais longas exigidas por proprietários soberanos. Os investidores locais estão a consolidar a distribuição e a produção para reduzir a exposição às importações, enquanto as marcas estrangeiras aprofundam a fabricação no reino através de aquisições e joint ventures. Ao mesmo tempo, códigos de eficiência energética mais rigorosos e incentivos para energia solar em coberturas estão a acelerar a transição para conjuntos refletivos e prontos para painéis fotovoltaicos com custos de ciclo de vida mais baixos[1]Construction Briefing, "Sindalah Island Opens," constructionbriefing.com.

Principais Conclusões do Relatório

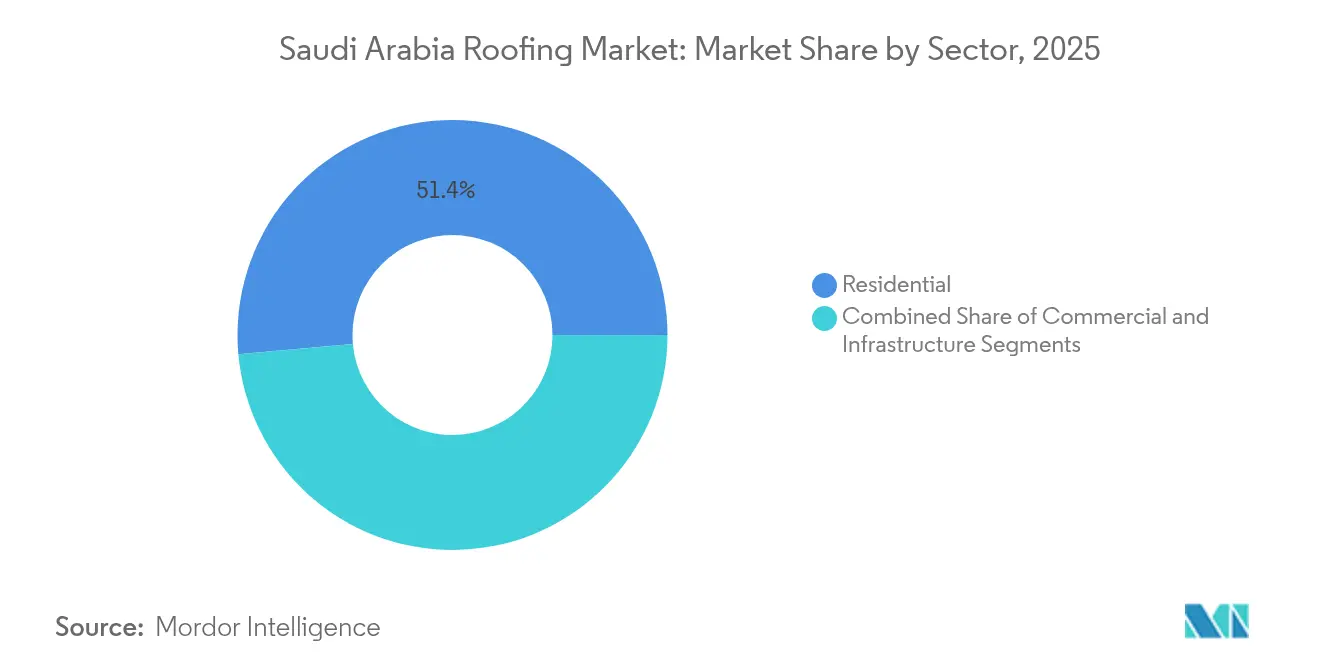

- Por setor, o residencial captou 51,42% da procura de 2025, enquanto se prevê que a infraestrutura avance a um CAGR de 5,78% até 2031, o ritmo mais forte entre os utilizadores finais.

- Por tipo de instalação, a nova construção representou 59,35% da atividade de 2025, enquanto a substituição e a renovação de coberturas deverão crescer a um CAGR de 5,98% com base no envelhecimento do parque edificado das décadas de 1980 e 1990.

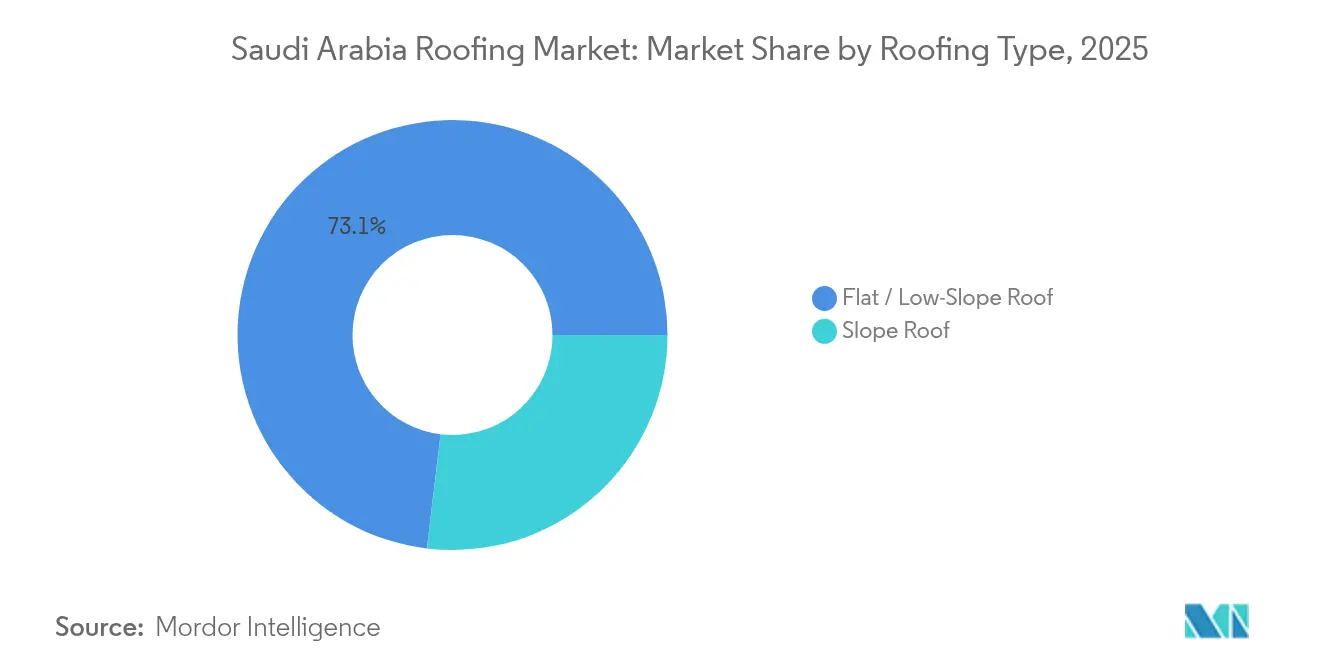

- Por tipo de cobertura, os sistemas planos e de baixa inclinação dominaram 73,10% da procura de 2025 e espera-se que liderem o crescimento a um CAGR de 6,12%, à medida que as coberturas comerciais e industriais de grande vão dominam os pipelines de projetos.

- Por material, o metal deteve a maior participação em 2025 com 24,35%, mas prevê-se que as membranas de poliolefina termoplástica se expandam mais rapidamente a um CAGR de 6,34%, refletindo uma preferência por produtos de alta refletância, soldáveis e compatíveis com painéis fotovoltaicos.

- Por geografia, Riade gerou 39,70% dos gastos de 2025, mas prevê-se que NEOM e outras regiões emergentes cresçam a um CAGR de 6,55% à medida que os gigaprojetos deslocam as aquisições para além das metrópoles estabelecidas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Coberturas da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Gigaprojetos e programas habitacionais da Visão 2030 a gerar uma procura de coberturas grande e sustentada em todos os segmentos | 1.8% | Nacional, concentrado em NEOM, Mar Vermelho, Qiddiya, Riade, Jeddah | Longo prazo (≥ 4 anos) |

| Clima severo a impulsionar a procura de sistemas de cobertura duráveis, isolados e refletivos | 1.2% | Nacional, com relevância aguda em Riade, Dammam e zonas industriais do norte | Médio prazo (2-4 anos) |

| Expansão industrial/logística favorecendo painéis metálicos e membranas monocamada | 1.0% | Nacional, com ganhos iniciais nas zonas portuárias de Jeddah, corredores logísticos de Dammam, NEOM Oxagon | Médio prazo (2-4 anos) |

| Momentum da energia solar em coberturas e códigos de eficiência energética a encorajar coberturas frescas e conjuntos prontos para painéis fotovoltaicos | 0.7% | Nacional, liderado por Riade, Jeddah e mandatos de energia renovável de NEOM | Longo prazo (≥ 4 anos) |

| Ciclo de substituição/reabilitação do parque público e comercial envelhecido a impulsionar volumes de renovação de coberturas | 0.6% | Núcleos metropolitanos de Riade, Jeddah e Dammam com parque edificado das décadas de 1980 a 2000 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gigaprojetos e Programas Habitacionais da Visão 2030 a Gerar uma Procura de Coberturas Grande e Sustentada em Todos os Segmentos

O Fundo de Investimento Público está a afetar pelo menos USD 40 mil milhões anuais a megadesenvolvimentos domésticos, sustentando um pipeline de projetos de longo prazo que cobre centenas de milhões de metros quadrados. A inauguração da Ilha Sindalah em 2024 destaca a transição dos gigaprojetos do planeamento para a execução, aumentando a procura de membranas premium e painéis metálicos. Projetos como NEOM, Red Sea Global e Qiddiya requerem superfícies de alta refletância e integração de painéis fotovoltaicos, favorecendo fornecedores com sistemas comprovados de classificação climática e fortes capacidades de fabricação local. A escala e os requisitos técnicos criam desafios para os fabricantes de menor dimensão, empurrando o mercado de coberturas saudita para uma maior concentração. O horizonte de desenvolvimento de 100 anos de NEOM garante ainda visibilidade da procura para além de 2030.

Clima Severo a Impulsionar a Procura de Sistemas de Cobertura Duráveis, Isolados e Refletivos

As temperaturas de verão da Arábia Saudita, frequentemente superiores a 45 °C, aliadas à intensa radiação ultravioleta e aos frequentes eventos de poeira, continuam a desafiar os produtos de betume convencionais. O Centro Saudita de Eficiência Energética introduziu dezasseis novas regulamentações de isolamento, aumentando os valores R do envelope e estabelecendo padrões de refletância mais elevados. Grandes infraestruturas, como o Aeroporto Internacional Rei Abdulaziz, adotaram alumínio revestido a PVDF para satisfazer requisitos de durabilidade e baixa manutenção. Os especificadores estão agora a concentrar-se nas poupanças térmicas do ciclo de vida em detrimento dos custos iniciais, favorecendo membranas monocamada de TPO e PVC em vez do betume escuro tradicional na maioria dos projetos comerciais. Estes desafios climáticos estão a impulsionar a procura pelo segmento premium do mercado de coberturas da Arábia Saudita, conduzindo a preços médios de venda mais elevados e a uma maior adoção de contratos de serviço com garantia.

Expansão Industrial e Logística a Favorecer Painéis Metálicos e Membranas Monocamada

Os esforços de diversificação da Arábia Saudita estão a impulsionar o crescimento de centros de fulfillment de comércio eletrónico, armazéns aduaneiros e linhas de fabricação para pás de turbinas eólicas. Estas estruturas apresentam principalmente coberturas de grande vão e baixa inclinação. A necessidade de uma construção mais rápida aumentou a utilização de painéis de aço acabados em fábrica e membranas fixadas mecanicamente. O anúncio da instalação de fabricação de AVAC da Carrier e da Alat em 2024 destaca a procura industrial por coberturas duráveis capazes de suportar equipamentos pesados em cobertura. No mercado de coberturas saudita, os perfis metálicos e os sintéticos refletivos são priorizados em detrimento de telhas e placas devido à sua capacidade de reduzir o tempo de construção, diminuir o peso do aço estrutural e possibilitar futuras instalações solares de reabilitação.

Momentum da Energia Solar em Coberturas e Códigos de Eficiência Energética a Encorajar Coberturas Frescas e Conjuntos Prontos para Painéis Fotovoltaicos

A meta de energia renovável de 58,7 GW da Arábia Saudita e os incentivos de medição líquida valorizados em USD 0,019 por kWh estão a encorajar os proprietários a instalar sistemas fotovoltaicos. Os códigos de construção incluem agora diretrizes de preparação solar, exigindo membranas brancas e alta resistência à perfuração para suportar sistemas de fixação por lastro. As linhas Sarnafil e Sikaplan da Sika refletem esta mudança com características como costuras soldáveis e uma garantia de refletância de 20 anos. As condições de financiamento favorecem agora as coberturas ecológicas ao oferecer custos de endividamento mais baixos, aumentando a adoção de soluções monocamada refletivas e de metal isolado em projetos comerciais e institucionais. Esta tendência deverá impulsionar o CAGR de longo prazo para os fornecedores que oferecem pacotes integrados de cobertura fresca e prontos para painéis fotovoltaicos no mercado de coberturas da Arábia Saudita.

Análise do Impacto dos Constrangimentos*

| Constrangimentos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos voláteis de materiais e exposição cambial/de importação a comprimir as margens dos empreiteiros e a certeza das propostas | -0.7% | Nacional, com impacto agudo nos fornecedores de membranas e metais especiais dependentes de importações | Curto prazo (≤ 2 anos) |

| Constrangimentos de execução — escassez de aplicadores qualificados, janelas de trabalho em condições climáticas extremas e conformidade com HSE | -0.6% | Nacional, concentrado nas zonas de construção de Riade, Jeddah, Dammam e NEOM | Médio prazo (2-4 anos) |

| Base de fornecimento fragmentada e adjudicação orientada pelo preço a intensificar a concorrência e a variância de qualidade | -0.5% | Nacional, com pressão acrescida nas aquisições governamentais e nas propostas de megaprojetos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Materiais e Exposição Cambial/de Importação a Comprimir as Margens dos Empreiteiros

Os preços do aço e do betume flutuam com as tendências das commodities globais, reduzindo a fiabilidade dos contratos de preço fixo. O PIF investiu USD 3,33 mil milhões na Saudi Iron & Steel para reforçar o fornecimento doméstico, mas muitas membranas especiais são ainda importadas da Europa ou da Ásia. As tarifas de importação e as flutuações cambiais aumentam os custos, o que os empreiteiros de nível médio têm dificuldade em gerir. Os contratos de Obras Públicas permitem ajustes para alterações fiscais ou aduaneiras, mas não proporcionam alívio para aumentos nos preços das commodities. Como os concursos são orientados pelo preço, alguns proponentes reduzem a qualidade ou atrasam projetos quando os custos dos materiais sobem, afetando negativamente o CAGR do mercado de coberturas da Arábia Saudita[2]Ministério das Finanças, "Formulário de Contrato de Obras Públicas," mof.gov.sa.

Constrangimentos de Execução — Escassez de Aplicadores Qualificados, Janelas de Trabalho em Condições Climáticas Extremas e Conformidade com HSE

À medida que os gigaprojetos na Arábia Saudita aumentaram, registou-se uma escassez de instaladores certificados devido a quotas de Saudização e à atrito relacionado com a pandemia. Temperaturas acima de 45 °C reduziram a trabalhabilidade diurna para membranas aplicadas por maçarico, limitando a instalação segura a turnos noturnos durante o verão. Os protocolos de HSE mais rigorosos exigem agora inspeções adicionais, cobertura de seguros e caução de boa execução, aumentando custos e prazos. Além disso, a exigência de subcontratar pelo menos 30% do trabalho a empresas sauditas locais complica a coordenação em grandes coberturas com calendários apertados. Estes desafios atrasam as entregas de projetos e aumentam os prémios de risco, compensando parcialmente o crescimento no mercado de coberturas da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Acelera à Medida que os Gigaprojetos Amadurecem

A infraestrutura representou 48,58% do mercado de coberturas saudita em 2025, enquanto o setor residencial liderou com uma quota de mercado de 51,42% no mesmo ano. Prevê-se que a infraestrutura registe um CAGR de 5,78% até 2031, superando todos os outros setores à medida que aeroportos, centros logísticos e centros de dados avançam do projeto para a construção. A cidade industrial Oxagon de NEOM e o aeroporto da Red Sea Global especificam conjuntos com classificação de resistência ao fogo e prontos para painéis fotovoltaicos, direcionando a procura para membranas monocamada e painéis metálicos isolados em vez de telhas de commodity. As comunidades habitacionais de plano geral continuam a absorver volumes, mas as suas coberturas planas adotam cada vez mais TPO ou poliuretano projetado para satisfazer os novos códigos de isolamento.

Os compradores institucionais, como a Comissão Real para AlUla, conjugam mandatos de herança com métricas ESG, obrigando os empreiteiros a procurar coberturas culturalmente compatíveis que ainda satisfaçam os limites do valor R. As torres comerciais do Distrito Financeiro Rei Abdullah aproveitam a acreditação LEED, incorporando curvas de refletância de cobertura fresca nos documentos de concurso. À medida que os proprietários de megaprojetos agrupam aquisições em múltiplos locais, as vantagens da contratação em volume acumulam-se para as empresas que conseguem pré-armazenar materiais, certificar instaladores e garantir vidas úteis de serviço de 20 anos, moldando um mercado de coberturas da Arábia Saudita mais consolidado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Instalação: A Substituição Ganha Terreno à Medida que o Parque Edificado Envelhecido Entra nos Ciclos de Manutenção

A nova instalação deteve 59,35% da atividade de 2025, dominando a quota do mercado de coberturas da Arábia Saudita para inícios de projetos. A substituição e a renovação de coberturas, no entanto, deverão crescer mais rapidamente a um CAGR de 5,98% até 2031, à medida que as membranas com 30 a 40 anos falham em todo Riade e Jeddah. Os projetos de reabilitação abrem caminhos para revestimentos de cobertura fresca e sobreposições fotovoltaicas que elevam imediatamente os edifícios para a conformidade com os códigos.

A aquisição da Gulf Seal pela Sika em 2025 reforça a produção no país de membranas autoadesivas e líquidas que aderem sobre substratos envelhecidos, reduzindo os tempos de inatividade para instalações ocupadas. Os proprietários de centros comerciais legados e ministérios públicos avaliam as poupanças energéticas provenientes de reabilitações refletivas em relação à perturbação de demolições totais, optando frequentemente por sobreposições de camada de acabamento associadas a espuma de poliuretano adicional. As cláusulas de garantia governamentais orientam os empreiteiros para produtos de especificação mais elevada de modo a evitar responsabilidades de longa duração. Estas dinâmicas criam um robusto mercado pós-venda que eleva a receita global no mercado de coberturas saudita.

Por Tipo de Cobertura: As Configurações Planas e de Baixa Inclinação Dominam em Todas as Tipologias

As coberturas planas e de baixa inclinação controlaram 73,10% da procura em 2025, ancorando o tamanho do mercado de coberturas da Arábia Saudita para gastos baseados na configuração. A sua trajetória de crescimento de CAGR de 6,12% até 2031 assenta em construções de armazéns e usos mistos que requerem unidades de AVAC em cobertura e sistemas solares. As atualizações de isolamento do Código de Construção Saudita também favorecem os conjuntos de baixa inclinação, uma vez que permitem camadas de isolamento contínuo espessas abaixo das membranas monocamada.

O projeto de aeroporto da Kalzip em Jeddah sublinha como os sistemas de alumínio revestido a PVDF respondem simultaneamente aos requisitos de refletância e de vão em projetos de infraestrutura. As coberturas inclinadas de telha e placas continuam relevantes para agrupamentos de moradias e distritos de herança, mas a sua quota está a diminuir à medida que os custos de mão de obra e a compatibilidade solar limitada pesam contra elas. Os promotores de condomínios de moradias optam agora por coberturas planas com parapeito acabadas com TPO ou poliuretano projetado, refletindo uma gradual homogeneização das escolhas de projeto no mercado de coberturas saudita.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Material: As Membranas de TPO Ganham Terreno à Medida que os Especificadores Priorizam a Refletividade e a Compatibilidade Solar

Os painéis metálicos lideraram a procura de materiais em 2025 com uma quota de mercado de 24,35%. Prevê-se que as membranas de poliolefina termoplástica registem o CAGR mais elevado de 6,34% até 2031, refletindo a sua refletância de cobertura fresca acima de 0,79 e as costuras soldáveis a ar quente que proporcionam uma impermeabilização monolítica. O domínio das membranas monocamada estende-se às instalações fotovoltaicas em cobertura porque o TPO tolera temperaturas superficiais de membrana mais elevadas sem giz ou fissuração.

O EPDM e o PVC mantêm uma posição nas especificações legadas, mas a formação em campo melhorou a familiaridade dos empreiteiros com o TPO, removendo um obstáculo fundamental à adoção. O betume modificado e as telhas asfálticas continuam a ser vendidos em habitações de baixo custo, mas os códigos de energia mais rigorosos e os maiores descontos de seguros para coberturas refletivas estão lentamente a corroer o seu volume. A eficiência estrutural do metal mantém-no à frente nos armazéns, enquanto os pacotes de cobertura híbrida — TPO sobre painéis de aço — surgem nos centros de dados que procuram tanto classificações de resistência ao fogo como ganhos de refletância. Esta tendência para o segmento premium eleva os preços médios de venda no mercado de coberturas saudita e recompensa os intervenientes que conjugam o fornecimento de materiais com a certificação de instaladores.

Análise Geográfica

Riade gerou 39,70% da procura nacional em 2025, graças à expansão urbana de New Murabba e aos megaprojetos governamentais em curso. A capital alberga escritórios LEED Platinum e campus ministeriais que estipulam isolamento de alto valor R e refletividade de cobertura fresca. Um parque significativo de edifícios da década de 1980 está agora a entrar em ciclos de renovação de cobertura, criando uma forte procura no mercado pós-venda para empreiteiros que oferecem sobreposições refletivas e membranas prontas para painéis fotovoltaicos. O Etimad, o portal digital de concursos, formaliza ainda mais as aquisições, favorecendo os fornecedores que conseguem demonstrar conformidade com a Saudização e profundidade de fabricação local.

Jeddah e Dammam contribuem com volumes regulares alinhados com a logística portuária, os clusters petroquímicos e os corredores de turismo do Mar Vermelho. A renovação urbana de uso misto do Jeddah Central integra coberturas de telha de herança nas parcelas de conservação, mas os usos comerciais envolventes utilizam metal ou TPO para satisfazer os códigos de energia. Os armazéns de Dammam concentram-se ao longo do Porto Industrial Rei Fahd, impulsionando uma preferência por chapas metálicas de instalação rápida e membranas monocamada resistentes à corrosão por salpicos marinhos. Ambas as metrópoles mantêm um crescimento moderado à medida que os investimentos em reabilitação e logística prosseguem sem a escala de gigaprojeto observada noutros locais.

NEOM e as regiões mais amplas do Restante da Arábia Saudita registam a projeção de CAGR mais rápida de 6,55%, sustentada por cidades de raiz que requerem cadeias de fornecimento completas para 100% de energia renovável e edifícios de emissões líquidas zero. A inauguração da Ilha Sindalah em 2024 antecipou encomendas de painéis de alumínio premium e membranas de TPO brancas para coberturas de resort. Os parques temáticos de Qiddiya e o aeroporto da Red Sea Global incorporam grandes superfícies de baixa inclinação ideais para a integração de painéis fotovoltaicos, proporcionando aos fornecedores de membranas monocamada uma clara pista de crescimento. A logística em locais remotos recompensa os vendedores verticalmente integrados com kits de cobertura pré-montados e supervisão técnica no local, consolidando a sua quota do mercado de coberturas da Arábia Saudita.

Panorama Competitivo

Os fabricantes locais, os importadores regionais e os integradores de sistemas globais competem num campo fragmentado onde os concursos governamentais priorizam o preço, mas exigem uma conformidade técnica rigorosa. A entrada do PIF com 30% de capital na Masdar for Building Materials equipa um distribuidor doméstico com novo capital para plataformas digitais e expansão de inventário, potencialmente reformulando a fiabilidade do fornecimento. Ao mesmo tempo, os incumbentes estrangeiros pivotam para a fabricação no reino de modo a assegurar créditos de conteúdo local.

A aquisição da Gulf Seal pela Sika em novembro de 2025 adiciona chapas betuminosas ao seu portfólio saudita e assegura uma instalação em Riade capaz de alcançar os mercados de exportação do CCG. A aliança de materiais da Aramco com a CNBM sinaliza um movimento em direção a coberturas compósitas não metálicas alinhadas com objetivos de descarbonização, sugerindo futuras entradas competitivas que combinam materiais de baixo carbono com acesso a megaprojetos. Entretanto, os fornecedores de produtos químicos para construção estão a promover sistemas integrados com garantia que agrupam membranas, isolamento e metal de bordo num único contrato de fornecedor, reduzindo o risco para os proprietários de projetos.

A aquisição digital e a modelação de informação de construção são agora fatores diferenciadores. Os fornecedores que disponibilizam bibliotecas de cobertura prontas para BIM ganham prioridade de especificação em torres com certificação LEED. As PME locais respondem associando-se a marcas globais para aceder a tecnologia e formação, satisfazendo uma regra de subcontratação de 30% nos contratos públicos. No geral, o mercado de coberturas da Arábia Saudita está a bifurcar-se entre integradores premium que abordam gigaprojetos e fornecedores de commodity que servem segmentos de moradias e pequeno comércio, com os intervenientes de nível médio pressionados pela escalada dos códigos.

Líderes do Setor de Coberturas da Arábia Saudita

Saudi Basic Industries Corporation (SABIC)

Saudi Ceramic Company

Saudi Bitumen Industries Co. Ltd (SABIT)

Saint-Gobain

Owens Corning

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Sika adquiriu a Gulf Seal, sediada em Riade, acrescentando uma instalação de membrana betuminosa com 20 anos de atividade que serve compradores sauditas e de todo o CCG, aprofundando a sua linha de coberturas local e conferindo-lhe a dimensão necessária para concorrer a projetos da Visão 2030 e do Campeonato do Mundo FIFA 2034.

- Fevereiro de 2025: O Fundo de Investimento Público investiu numa participação de 30% na Masdar for Building Materials, um distribuidor com 105 balcões, para digitalizar as operações, alargar a sua presença e ancorar o fornecimento local de produtos de cobertura e envelope para o surto de construção do Reino.

- Outubro de 2024: A Ilha Sindalah inaugurou como o primeiro local do Projeto do Mar Vermelho, colocando em serviço membranas com classificação climática e coberturas metálicas de alta especificação para hotéis de luxo e resorts de uso misto, confirmando que os calendários dos gigaprojetos avançaram firmemente para a execução.

- Setembro de 2024: A Aramco e a China National Building Material Group assinaram um acordo de cinco anos para explorar a produção saudita de materiais de construção de baixo carbono, um movimento que poderá localizar o fornecimento futuro de chapas de cobertura, isolamento e outros componentes de envelope em linha com os objetivos de emissões líquidas zero.

Âmbito do Relatório do Mercado de Coberturas da Arábia Saudita

O mercado de coberturas envolve a fabricação, distribuição, instalação e manutenção de materiais e sistemas de cobertura. A cobertura é uma parte essencial da construção e da arquitetura, uma vez que proporciona proteção e abrigo para os edifícios e os seus ocupantes face a diversas condições climáticas, incluindo chuva, neve, vento e luz solar.

O mercado de coberturas saudita é segmentado por material de cobertura (cobertura betuminosa, cobertura metálica, cobertura de telha e outros), tipo de cobertura (cobertura plana e cobertura inclinada) e aplicação (residencial, comercial e industrial). O relatório oferece tamanhos e previsões de mercado em valor (USD) para todos os segmentos acima indicados.

| Residencial |

| Comercial |

| Infraestrutura |

| Nova Instalação |

| Substituição / Renovação (Renovação de Cobertura) |

| Cobertura Inclinada |

| Cobertura Plana / Baixa Inclinação |

| Telhas Asfálticas |

| Betume Modificado |

| Borracha EPDM |

| Poliolefina Termoplástica (TPO) |

| Membrana PVC |

| Cobertura Metálica |

| Cobertura de Telha |

| Outros |

| Riade |

| Jeddah |

| DMA (Área Metropolitana de Dammam) |

| Restante da Arábia Saudita |

| Por Setor | Residencial |

| Comercial | |

| Infraestrutura | |

| Por Tipo de Instalação | Nova Instalação |

| Substituição / Renovação (Renovação de Cobertura) | |

| Por Tipo de Cobertura | Cobertura Inclinada |

| Cobertura Plana / Baixa Inclinação | |

| Por Tipo de Material | Telhas Asfálticas |

| Betume Modificado | |

| Borracha EPDM | |

| Poliolefina Termoplástica (TPO) | |

| Membrana PVC | |

| Cobertura Metálica | |

| Cobertura de Telha | |

| Outros | |

| Por Cidade | Riade |

| Jeddah | |

| DMA (Área Metropolitana de Dammam) | |

| Restante da Arábia Saudita |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de coberturas da Arábia Saudita em 2026?

Está avaliado em USD 0,84 mil milhões e prevê-se que suba para USD 1,08 mil milhões até 2031.

Qual segmento cresce mais rapidamente entre 2026 e 2031?

As coberturas de infraestrutura lideram com um CAGR projetado de 5,78% à medida que os aeroportos, centros logísticos e centros de dados proliferam.

Por que razão as membranas de TPO estão a ganhar popularidade?

Oferecem alta refletância solar, costuras soldáveis a ar quente e compatibilidade com sistemas fotovoltaicos em cobertura, alinhando-se com os códigos de eficiência energética.

O que impulsiona a procura de substituição?

Grandes volumes de coberturas das décadas de 1980 e 1990 não satisfazem agora os padrões térmicos, impulsionando a atividade de renovação de coberturas a um CAGR de 5,98%.

Qual região se expande mais rapidamente?

NEOM e outros locais emergentes registam um CAGR de 6,55%, superando Riade, Jeddah e Dammam devido aos pipelines de gigaprojetos.

Como é que os fornecedores estão a adaptar-se à volatilidade dos custos dos materiais?

As empresas localizam a produção, cobrem as importações e procuram ofertas de sistemas turnkey para proteger as margens e satisfazer as regras de conteúdo local.

Página atualizada pela última vez em: