Tamanho e Participação do Mercado de Coberturas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

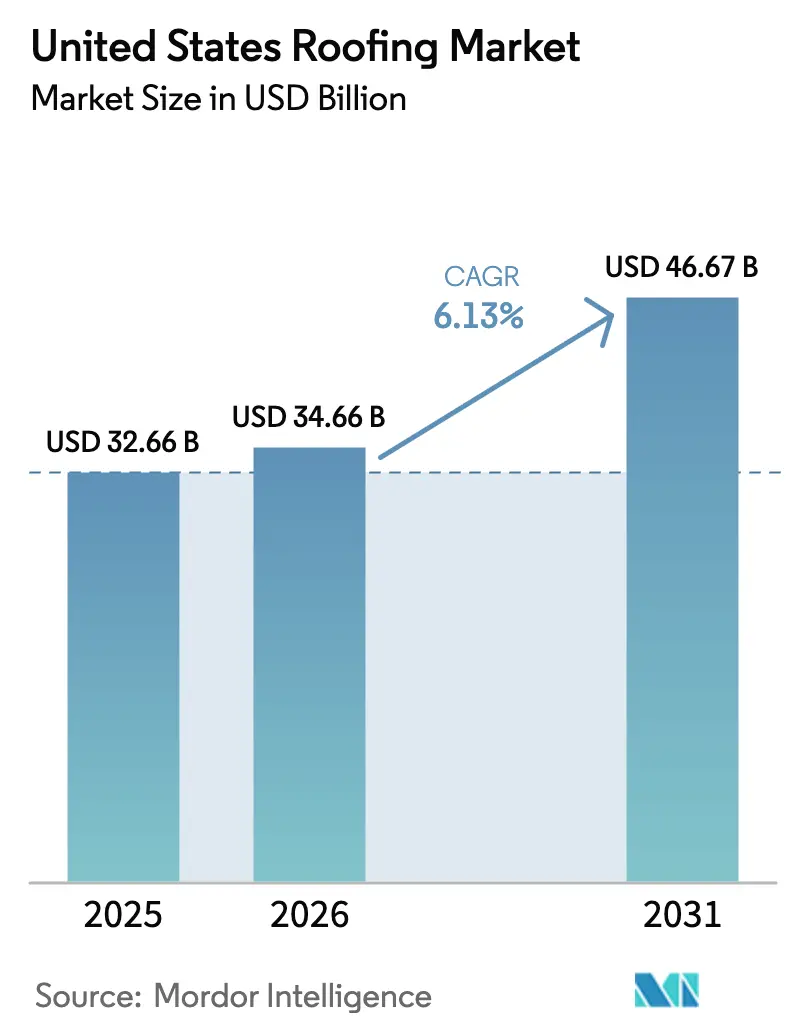

| Tamanho do mercado no ano base (2025) | 32.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coberturas dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Coberturas dos Estados Unidos aumente de USD 32,66 bilhões em 2025 para USD 34,66 bilhões em 2026 e atinja USD 46,67 bilhões até 2031, crescendo a um CAGR de 6,13% ao longo de 2026-2031.

A intensificação da volatilidade climática, os códigos de construção mais rigorosos e um ciclo de substituição em compressão estão sustentando a demanda mesmo quando as licenças residenciais sobem e descem. As perdas causadas por granizo e furacões, juntamente com as seguradoras reduzindo a vida útil aceitável dos telhados para 15 a 20 anos, estão impulsionando um fluxo constante de contratos de substituição de coberturas. Os recursos da Lei de Investimento em Infraestrutura e Empregos (IIJA) estão ampliando o pipeline de obras públicas, isolando os empreiteiros da ciclicidade do setor privado. Ao mesmo tempo, as membranas de camada única estão conquistando a participação do asfalto nas reformas comerciais porque são instaladas mais rapidamente, atendem aos mandatos de telhados frios e se qualificam para créditos fiscais federais. A dinâmica competitiva também está se inclinando — os fabricantes de materiais verticalmente integrados detêm poder de precificação, enquanto plataformas de capital privado estão unindo instaladores regionais em redes nacionais para garantir descontos por volume e implementar tecnologia de instalação que economiza mão de obra.

Principais Conclusões do Relatório

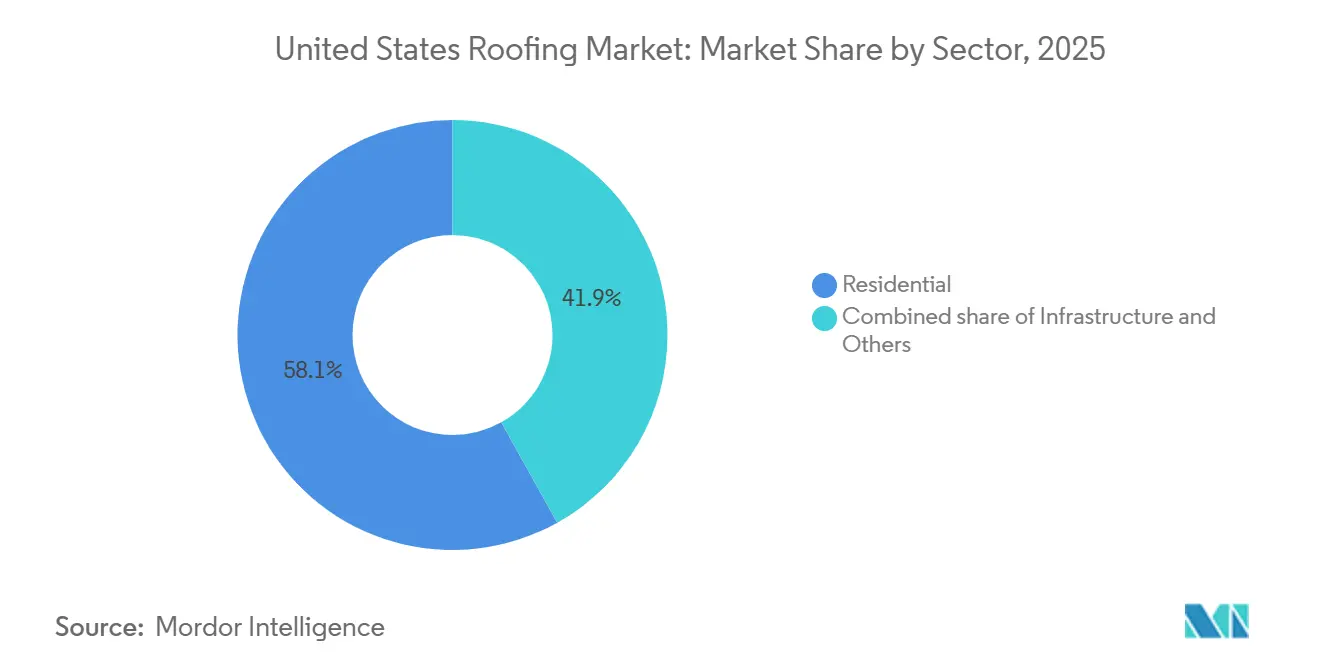

- Por setor, o segmento residencial capturou 58,1% da participação do Mercado de Coberturas dos Estados Unidos em 2025. Os gastos com infraestrutura têm previsão de registrar a expansão mais rápida, avançando a um CAGR de 6,49% entre 2026 e 2031.

- Por tipo de instalação, a substituição e renovação capturaram 79,2% da participação do Mercado de Coberturas dos Estados Unidos em 2025. As novas instalações têm projeção de crescimento a um CAGR de 6,38% até 2031.

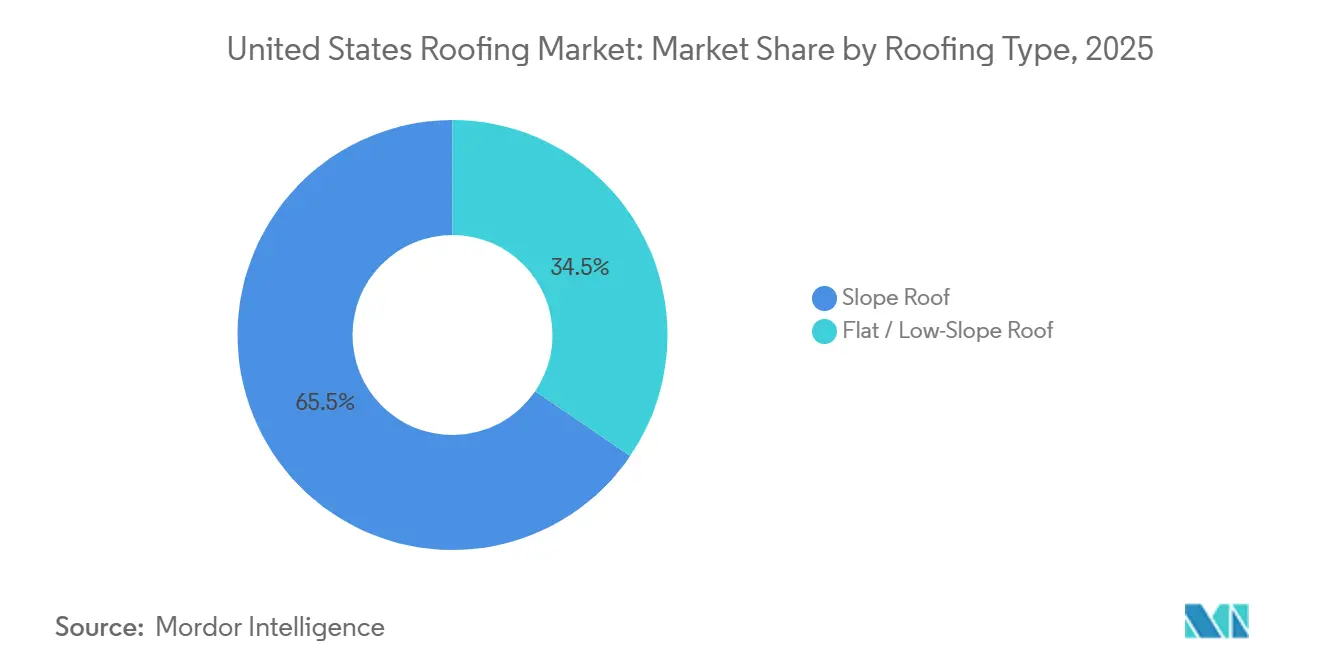

- Por tipo de cobertura, os telhados inclinados responderam por uma participação de 65,5% do tamanho do Mercado de Coberturas dos Estados Unidos em 2025, e os sistemas de baixa inclinação estão avançando a um CAGR de 6,40%.

- Por material, as telhas de asfalto detinham 58,6% do volume de 2025, enquanto as membranas de poliolefina termoplástica (TPO) são o subsegmento de crescimento mais rápido, com CAGR de 6,79%.

- Por região, o Sudeste liderou com 26,9% da receita de 2025, enquanto o Sudoeste tem previsão de expansão a um CAGR de 6,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Coberturas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estoque de telhados envelhecidos e ciclos de substituição mais frequentes | +1.8% | Nacional, especialmente o Nordeste e o Meio-Oeste | Longo prazo (≥ 4 anos) |

| Tempestades e eventos de granizo estão aumentando as substituições de coberturas financiadas por seguros | +1.5% | Sudeste, Meio-Oeste, Sudoeste | Curto prazo (≤ 2 anos) |

| Melhorias de eficiência energética impulsionando a demanda por telhados frios | +1.2% | Sudoeste, Oeste, Sudeste | Médio prazo (2–4 anos) |

| Crescimento em armazéns logísticos e centros de dados | +1.0% | Sudoeste, Sudeste, Meio-Oeste | Médio prazo (2–4 anos) |

| Adoção de coberturas prontas para energia solar e integradas com painéis fotovoltaicos | +0.9% | Oeste, Sudoeste e Nordeste emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estoque de Telhados Envelhecidos e Ciclos de Substituição Mais Frequentes Sustentando a Demanda por Substituição de Coberturas

Mais de um terço das residências ocupadas pelos proprietários nos EUA foram construídas antes de 2000, e a idade mediana dos telhados ultrapassou 17 anos em 2025, colocando milhões de coberturas além de sua vida útil típica. Esse crescimento demográfico garante trabalho de base para os empreiteiros mesmo quando os inícios de construção de habitações desaceleram. Os proprietários frequentemente fazem upgrade para telhas laminadas ou metal durante as demolições, elevando os valores dos contratos em dois dígitos. As seguradoras agora solicitam inspeções de telhados quando as apólices são renovadas em residências com mais de 15 anos, encurtando o intervalo entre a falha e a ação. Como resultado, o volume consistente de substituições sustenta o Mercado de Coberturas dos Estados Unidos [1]US Census Bureau, "Pesquisa Americana de Habitação 2025," census.gov.

Tempestades e Eventos de Granizo Aumentando a Atividade de Coberturas Financiada por Seguros

Tempestades convectivas severas geraram mais de USD 15 bilhões em sinistros relacionados a telhados no Texas, Oklahoma e Iowa durante 2024-2025. As seguradoras responderam insistindo em telhas resistentes a impactos certificadas pela norma UL 2218 Classe 4 em zonas de alto risco. Esses produtos premium custam cerca de 18% a mais, mas rendem aos proprietários créditos de prêmio consideráveis, direcionando os gastos para materiais de maior margem. Os códigos de vento revisados da Flórida após o Furacão Ian também estão forçando a substituição antecipada de telhados não conformes. Coletivamente, essas condições aceleram os ciclos de substituição de coberturas e elevam o valor por metro quadrado.

Melhorias de Eficiência Energética Impulsionando a Demanda por Telhados Frios e Melhores Sistemas de Isolamento

O Código Internacional de Conservação de Energia de 2024 estabelece um índice mínimo de refletância solar de 75 para telhados de baixa inclinação em zonas mais quentes, enquanto o Título 24 da Califórnia agora exige membranas refletivas na maioria das reformas de coberturas comerciais com mais de 185 metros quadrados. As concessionárias no Arizona e Nevada pagam USD 0,10-0,15 por metro quadrado para instalações de telhados frios, compensando aproximadamente 10% do custo do material. Os proprietários de imóveis registram reduções de dois dígitos nas cargas de pico de ar-condicionado, atingindo o retorno do investimento em cerca de quatro anos. Esses ganhos reforçam a mudança em direção às folhas de TPO e PVC brancas que já atendem às metas de refletância de fábrica.

Crescimento em Armazéns Logísticos e Centros de Dados Expandindo as Instalações de Coberturas Comerciais

O início de obras de armazéns chegou a 450 milhões de metros quadrados em 2025, um aumento de 14% em relação ao ano anterior, concentrado em Phoenix, Dallas, Atlanta e no sul da Califórnia. Cada edifício abrange hectares de área de baixa inclinação que deve suportar futuros conjuntos solares e equipamentos pesados, empurrando as especificações para TPO de calibre grosso com garantias de 20 anos. As adições de energia para centros de dados acima de 500 MW somente em Nevada se traduziram em aproximadamente 25 milhões de metros quadrados de nova superfície de telhado. Os desenvolvedores preferem membranas que combinam resistência à perfuração, refletividade e emendas soldadas a quente para proteger o tempo de atividade, ajudando o Mercado de Coberturas dos Estados Unidos a se diversificar além da habitação.

Análise de Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A escassez de mão de obra qualificada está elevando os custos de instalação | -0.8% | Nacional, aguda no Nordeste e no Meio-Oeste | Médio prazo (2–4 anos) |

| Preços voláteis de asfalto, metal e isolamento | -0.6% | Nacional, afeta mais as empresas menores | Curto prazo (≤ 2 anos) |

| Obstáculos de licenciamento, seguro e garantia | -0.4% | Sudeste, Oeste, metrópoles selecionadas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada Limitando a Capacidade dos Empreiteiros e Elevando os Custos

As empresas de coberturas registraram taxas de vagas de 12% em 2025, apesar dos aumentos salariais para USD 28 por hora. A escassez é mais acentuada nas regiões mais frias, onde uma força de trabalho envelhecida carece de substitutos. Os empreiteiros estão comprando aplicadores robóticos e elevadores de materiais para compensar as lacunas de pessoal, mas os custos dos equipamentos aumentam os custos indiretos. Os prazos de entrega estendidos de oito a doze semanas levam alguns proprietários a adiar projetos, reduzindo o volume de curto prazo e moderando o crescimento do Mercado de Coberturas dos Estados Unidos[2]Associação Nacional de Empreiteiros de Coberturas, "Perspectiva Anual de Mercado 2026," nrca.org.

Volatilidade nos Preços de Insumos de Asfalto, Metal e Isolamento Pressionando as Margens

O preço das telhas de asfalto oscilou em quase um quinto durante 2024-2025, à medida que interrupções no fornecimento de petróleo e refinarias perturbaram o abastecimento. As cotações de bobinas de aço variaram entre USD 800 e USD 1.100 por tonelada, e a placa de poliisocianurato subiu 8% junto com as matérias-primas petroquímicas. Os grandes empreiteiros se protegem com limites anuais, mas as empresas menores repassam os aumentos aos clientes após atrasos de 30 dias, prejudicando a competitividade. Os fabricantes começaram a adicionar cláusulas de indexação vinculadas a commodities, introduzindo complexidade nas propostas e prolongando as negociações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Gastos com Infraestrutura Elevam a Demanda por Obras Públicas

Os projetos de infraestrutura representaram a fatia de crescimento mais rápido, registrando um CAGR de 6,49% para 2026-2031. A alocação de USD 350 bilhões da IIJA para rodovias e o orçamento de Reparos de USD 1,865 bilhão da GSA em 2024 canalizaram contratos de coberturas para instalações federais, como a substituição de cobertura do centro de dados do IRS na Virgínia Ocidental, no valor de USD 23,1 milhões[3]Administração Federal de Rodovias, "Obrigações da IIJA," fhwa.dot.gov. Esse pipeline diversifica a receita para empreiteiros anteriormente voltados para obras residenciais cíclicas. O segmento residencial, no entanto, permaneceu o maior segmento com 58,1% da receita de 2025, impulsionado pelos ciclos de substituição comprimidos à medida que as seguradoras apertam os limites de idade dos telhados. A demanda comercial acompanha a construção de armazéns no Cinturão do Sol; somente Phoenix registrou 18,5 milhões de metros quadrados em construção no final de 2024.

As regras de aquisição federal agora preferem produtos com Declarações Ambientais de Produto, direcionando o volume para fabricantes verticalmente integrados capazes de documentar baixo teor de carbono incorporado. À medida que os telhados de infraestrutura se inclinam para membranas de baixa inclinação, os empreiteiros qualificados em sistemas de camada única ganham uma vantagem de margem, especialmente ao licitar em projetos públicos com prazo determinado. O tamanho do Mercado de Coberturas dos Estados Unidos vinculado à infraestrutura está, portanto, posicionado para gastos públicos constantes em isolamento até pelo menos 2027.

Por Tipo de Instalação: A Substituição de Coberturas Domina o Volume

A atividade de substituição respondeu por 79,2% das instalações de 2025, sublinhando como a participação do Mercado de Coberturas dos Estados Unidos está ancorada a eventos climáticos e mandatos de seguros. Os desastres bilionários de 2024 produziram um aumento de sinistros causados por granizo no Sudeste, canalizando trabalho diretamente para especialistas em substituição de coberturas. Os telhados de asfalto médios duram 15 a 20 anos em zonas quentes, mas as seguradoras frequentemente forçam a substituição na extremidade inferior desse intervalo, acelerando o volume.

A Nova Instalação, embora uma fatia menor, tem previsão de crescimento de 6,38% ao ano até 2031, sustentada pelas metrópoles do Cinturão do Sol que emitiram 118.000 licenças habitacionais combinadas em 2024. Os telhados de infraestrutura adicionam oportunidades irregulares, mas de alto valor, à medida que os recursos da IIJA se convertem em licitações. Os empreiteiros tendem a se especializar: as empresas que perseguem tempestades valorizam a velocidade e o software de sinistros, enquanto as equipes de novas construções se alinham com construtores de conjuntos habitacionais e enfatizam o preço. Os fabricantes abastecem ambos os fluxos, mas diferenciam os SKUs, oferecendo telhas resistentes a impactos para substituição e telhas de três abas de nível básico para habitações de entrada.

Por Tipo de Cobertura: Dominância Inclinada e Impulso de Baixa Inclinação

Os telhados inclinados responderam por 65,5% da participação do Mercado de Coberturas dos Estados Unidos em 2025. Os proprietários continuam a preferir perfis inclinados porque as telhas de asfalto, os painéis metálicos e as telhas de argila escoam a água facilmente e custam menos para manter do que as montagens planas. Nos estados do Golfo expostos a furacões, as telhas Classe 4 resistentes a impactos da GAF e da Owens Corning agora comandam prêmios de preço de 20%, mas ainda superam o metal por uma ampla margem. O segmento também se beneficia das seguradoras encurtando as idades aceitáveis dos telhados, o que comprime o ciclo de substituição e sustenta a utilização constante das equipes. Embora os sistemas inclinados durem 20 a 30 anos, a crescente intensidade das tempestades está levando os empreiteiros a recomendar upgrades após apenas 15 anos nos corredores de granizo.

Os telhados planos e de baixa inclinação, por outro lado, têm projeção de expansão a um CAGR de 6,40% até 2031, à medida que armazéns, centros de dados e varejo de grande porte migram para membranas de camada única. O tamanho do Mercado de Coberturas dos Estados Unidos vinculado às reformas de baixa inclinação está crescendo porque as membranas de TPO e PVC se qualificam para créditos fiscais ENERGY STAR e são instaladas 30 a 50% mais rapidamente quando autoadesivas. As novas tabelas de resistência ao vento do Código Internacional de Construção lançadas em 2024 deslocaram as especificações para sistemas fixados mecanicamente ou totalmente aderidos que exigem maior resistência ao arrancamento, um nicho onde o TPO de 80 mil da Carlisle e o PVC com suporte de lã da Sika estão ganhando participação. Os proprietários de instalações também valorizam a capacidade de montar unidades de HVAC e conjuntos solares diretamente em decks planos sem suportes caros, reforçando a demanda em centros logísticos como Phoenix e Dallas-Fort Worth. Como resultado, os empreiteiros que dominam tanto as demolições de telhados inclinados quanto a soldagem de membranas de baixa inclinação desfrutam das mais amplas oportunidades de licitação.

Por Tipo de Material: Predominância do Asfalto Versus Ascensão do TPO

As telhas de asfalto comandaram 58,6% da participação do Mercado de Coberturas dos Estados Unidos em 2025, refletindo um século de base instalada, o menor custo inicial e inventários de distribuidores onipresentes. Os produtores verticalmente integrados — GAF, CertainTeed e Owens Corning — controlam mais de 70% da produção de telhas, aproveitando as refinarias de asfalto cativas para estabilizar os preços mesmo quando o petróleo bruto oscila. As linhas resistentes a impactos agora atendem aos padrões de granizo Classe 4 e possuem garantias de vento de 130 mph, características que as seguradoras recompensam com descontos de prêmio de 15 a 25% no Texas e Oklahoma. As combinações de cores que imitam ardósia ou cedro também elevaram o apelo estético, permitindo que os empreiteiros vendam SKUs premium em telhados suburbanos envelhecidos. Apesar dessas melhorias, o asfalto permanece a categoria mais sensível ao preço, o que expõe os produtores à volatilidade das matérias-primas.

As membranas de poliolefina termoplástica são o material de crescimento mais rápido, avançando a um CAGR de 6,79% até 2031, à medida que os proprietários comerciais reformam telhados planos para economias de energia. O tamanho do Mercado de Coberturas dos Estados Unidos para TPO está se ampliando porque as folhas de 60 mil e 80 mil superam os benchmarks de tração ASTM D6878 atualizados, enquanto refletem até 84% da carga solar, reduzindo as contas de HVAC em dois dígitos nos armazéns do Cinturão do Sol. A GAF relatou o envio de mais de 6 bilhões de metros quadrados de TPO EverGuard até 2024, e as linhas de composição regional da Carlisle agora oferecem entregas no dia seguinte que reduzem os prazos de entrega dos empreiteiros. Os rolos de betume modificado estão perdendo participação para o TPO autoadesivo porque as instalações sem maçarico reduzem as horas de trabalho e o risco de incêndio. No futuro, o PVC e o EPDM manterão posições de nicho em ambientes químicos ou de clima frio, mas o duelo asfalto versus TPO definirá as oscilações de margem para os maiores fabricantes do setor.

Análise Geográfica

O Sudeste capturou 26,9% da receita de 2025, refletindo a densa habitação, a exposição a furacões e os curtos ciclos de substituição de coberturas. O programa de reembolso FORTIFIED de USD 45 milhões da Louisiana acelera a adoção de upgrades Classe 4 ao longo da Costa do Golfo. A turbulência contínua dos seguros na Flórida está forçando os proprietários a substituir telhados de 15 anos apenas para renovar a cobertura, sustentando os atrasos dos empreiteiros. As redes profundas de distribuidores e os relacionamentos com seguradoras da região criam altos custos de mudança, favorecendo os titulares.

O Sudoeste é o território de crescimento mais rápido, com projeção de CAGR de 6,93% até 2031. Os ganhos populacionais de 1,5 a 1,8% no Arizona, Nevada e Texas alimentam tanto os inícios residenciais quanto os comerciais. O calor extremo impulsiona a demanda por telhados frios; as membranas ENERGY STAR podem reduzir as contas de energia de verão em USD 200. Cidades como Phoenix e Dallas-Fort Worth também lideram o desenvolvimento de armazéns, traduzindo-se em fortes vendas de membranas de camada única.

O crescimento no Meio-Oeste e no Nordeste é mais estável, vinculado a subsídios federais de infraestrutura que modernizam edifícios públicos e centros de transporte envelhecidos. O Oeste enfrenta códigos únicos de incêndio e sísmicos que aumentam a complexidade das especificações, mas protegem os empreiteiros titulares de concorrentes de outros estados. As novas regras de modelo de catástrofe da Califórnia provavelmente elevarão os prêmios, levando os proprietários a adotar materiais resistentes ao fogo e em conformidade. No geral, a geografia reflete um arco de maturação: o Sudeste fornece estabilidade de volume, o Sudoeste oferece crescimento acima da média e outras regiões contribuem com oportunidades de nicho vinculadas a catalisadores regulatórios e de gastos públicos.

Cenário Competitivo

Um punhado de fabricantes verticalmente integrados domina os materiais, enquanto os empreiteiros se consolidam rapidamente. GAF Materials, Owens Corning, CertainTeed e Carlisle juntos controlam mais de 60% da produção de telhas de asfalto e membranas de camada única. Suas refinarias de asfalto cativas e plantas de polímeros amortecem a volatilidade dos insumos, permitindo preços de tabela estáveis mesmo quando os preços do petróleo bruto oscilam. A Owens Corning registrou USD 1,1 bilhão em receita de coberturas no terceiro trimestre de 2024, um aumento de 8% em relação ao ano anterior, enquanto a Carlisle registrou USD 1,5 bilhão em seu segmento de Materiais de Construção, um aumento de 11%.

O capital privado reformulou a distribuição quando a QXO fechou um negócio de USD 11 bilhões com a Beacon em janeiro de 2025, controlando instantaneamente mais de 550 filiais. As aquisições subsequentes da Shore Capital, Sun Capital, Percheron e Brightstar estenderam jogadas de escala semelhantes para a contratação, adicionando aquisição centralizada e inspeções por drones que reduzem os tempos de proposta. Esses movimentos dão às grandes plataformas descontos em camadas e condições de frete preferenciais dos quatro grandes fabricantes, ampliando a lacuna em relação aos independentes de propriedade familiar.

A inovação gira em torno do asfalto resistente a impactos e das membranas que economizam mão de obra. A Standard Industries comprou a Malarkey Roofing em 2024 para adquirir telhas Classe 4 de borracha reciclada que comandam prêmios de 20 a 30% nas zonas de granizo. Os fabricantes correm para emitir Declarações Ambientais de Produto para se qualificar para obras da GSA e da IIJA — a GSA registrou um salto de 300% nas DEPs em um único ano. No front tecnológico, os principais empreiteiros implantam software de levantamento por IA e drones autônomos, enquanto as empresas menores ainda dependem de medições manuais. As telhas integradas com energia solar permanecem um nicho porque os custos instalados chegam a USD 30.000-50.000, aproximadamente quatro vezes o asfalto convencional, embora os créditos federais 25D possam reduzir essa diferença ao longo do tempo.

Líderes do Setor de Coberturas dos Estados Unidos

GAF Materials Corporation

Owens Corning

CertainTeed Corporation

Carlisle Companies Inc.

IKO Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A McElroy Metal adquiriu a Fabral para consolidar a capacidade de costura em pé e ampliar a cobertura no Sudeste e no Meio-Oeste.

- Janeiro de 2026: A Cornerstone Building Brands introduziu os painéis metálicos SunSteel com trilhos fotovoltaicos de fábrica, oferecendo retorno do investimento em menos de sete anos em regiões ensolaradas.

- Novembro de 2025: A Owens Corning fechou um negócio de USD 3,9 bilhões com a Masonite, ampliando sua linha de envoltório externo.

- Julho de 2024: A Standard Industries adquiriu a Malarkey Roofing, adicionando capacidade de telhas premium Classe 4.

Escopo do Relatório do Mercado de Coberturas dos Estados Unidos

| Residencial | |

| Comercial | Escritórios e Varejo |

| Industrial e Logística | |

| Outros | |

| Infraestrutura |

| Nova Instalação |

| Substituição / Renovação (Substituição de Cobertura) |

| Telhado Inclinado |

| Telhado Plano / de Baixa Inclinação |

| Betume Modificado |

| Borracha EPDM |

| Poliolefina Termoplástica (TPO) |

| Membrana de PVC |

| Metais |

| Telhas |

| Outros |

| Nordeste |

| Meio-Oeste |

| Sudeste |

| Oeste |

| Sudoeste |

| Por Setor | Residencial | |

| Comercial | Escritórios e Varejo | |

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | ||

| Por Tipo de Instalação | Nova Instalação | |

| Substituição / Renovação (Substituição de Cobertura) | ||

| Por Tipo de Cobertura | Telhado Inclinado | |

| Telhado Plano / de Baixa Inclinação | ||

| Por Tipo de Material | Betume Modificado | |

| Borracha EPDM | ||

| Poliolefina Termoplástica (TPO) | ||

| Membrana de PVC | ||

| Metais | ||

| Telhas | ||

| Outros | ||

| Por Geografia | Nordeste | |

| Meio-Oeste | ||

| Sudeste | ||

| Oeste | ||

| Sudoeste | ||

Principais Perguntas Respondidas no Relatório

Qual região tem maior probabilidade de crescer mais rapidamente até 2031 e o que impulsiona essa expansão?

O Sudoeste tem projeção de avanço a um CAGR de 6,93% graças aos fluxos populacionais, aos mandatos de mitigação do calor extremo e à intensa atividade de licenças habitacionais.

Como o volume de substituições se compara ao volume de novas construções?

A substituição e a renovação representaram 79,2% das instalações de 2025, enquanto os novos telhados têm previsão de crescimento a um CAGR de 6,38% até 2031.

Qual material de cobertura está ganhando participação comercial mais rapidamente?

As membranas de poliolefina termoplástica lideram o crescimento, expandindo-se a um CAGR de 6,79% porque são instaladas rapidamente, atendem aos códigos de telhados frios e reduzem as cargas de HVAC.

Como os incentivos federais estão influenciando a demanda por telhados energeticamente eficientes?

O crédito 25C cobre 30% dos custos qualificados de telhados frios até USD 600 e, juntamente com os incentivos solares 25D sem limite máximo, está acelerando a adoção de TPO e PVC com classificação ENERGY STAR.

Qual é o impacto da escassez de mão de obra qualificada nos cronogramas e custos dos projetos?

Os salários dos instaladores de coberturas subiram 6,4% em 2024 e os tempos de espera podem se estender a oito semanas em algumas metrópoles, levando ao uso mais amplo de membranas autoadesivas e acessórios pré-fabricados para reduzir as horas de trabalho no local.

Página atualizada pela última vez em: