Visão Geral do Mercado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 57.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 60.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

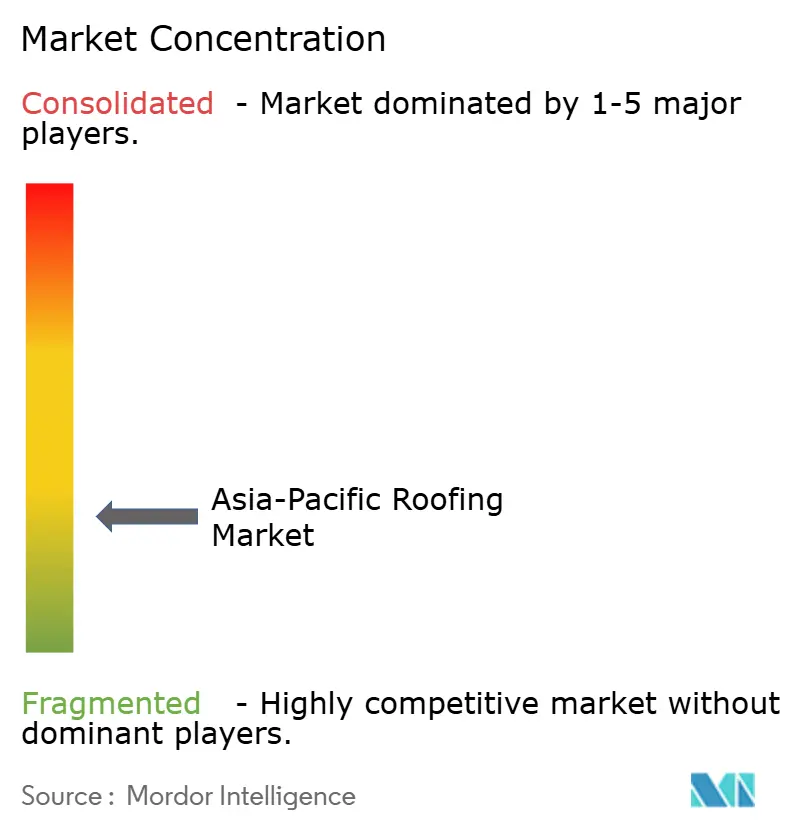

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Visão Geral do Mercado

Espera-se que o tamanho do Mercado de Coberturas da Ásia-Pacífico aumente de 57,31 bilhões de USD em 2025 para 60,18 bilhões de USD em 2026 e atinja 77,69 bilhões de USD até 2031, crescendo a um CAGR de 5,24% no período de 2026-2031.

A demanda no mercado de coberturas da Ásia-Pacífico é sustentada pelo rápido crescimento urbano no Sul e no Sudeste Asiático, juntamente com a demanda estável de substituição no Japão, na Austrália e na Coreia do Sul, onde o parque edificado envelhecido está entrando em ciclos de renovação planejada. As normas de desempenho térmico também estão elevando o padrão mínimo para as especificações de coberturas tanto na construção residencial quanto na não residencial, impulsionando os compradores em direção ao aço revestido, membranas e outros sistemas de maior desempenho. O clima diversificado da região, desde costas sujeitas a ciclones até zonas interiores quentes e corredores urbanos de alta pluviosidade, sustenta a demanda paralela por múltiplos tipos de sistemas de cobertura, em vez de uma solução única dominante. O mercado de coberturas da Ásia-Pacífico também permanece estruturalmente diversificado porque a demanda impulsionada pela construção e a demanda impulsionada pela renovação estão ambas ativas simultaneamente, dando aos fornecedores espaço para competir em volume, conformidade e segmentos de projetos premium. Mesmo com a pressão sobre as matérias-primas e a complexidade regulatória, as perspectivas do mercado permanecem sólidas porque a adaptação climática e a eficiência energética estão agora passando de melhorias opcionais para requisitos padrão de aquisição em vários países de grande porte.

Principais Conclusões do Relatório

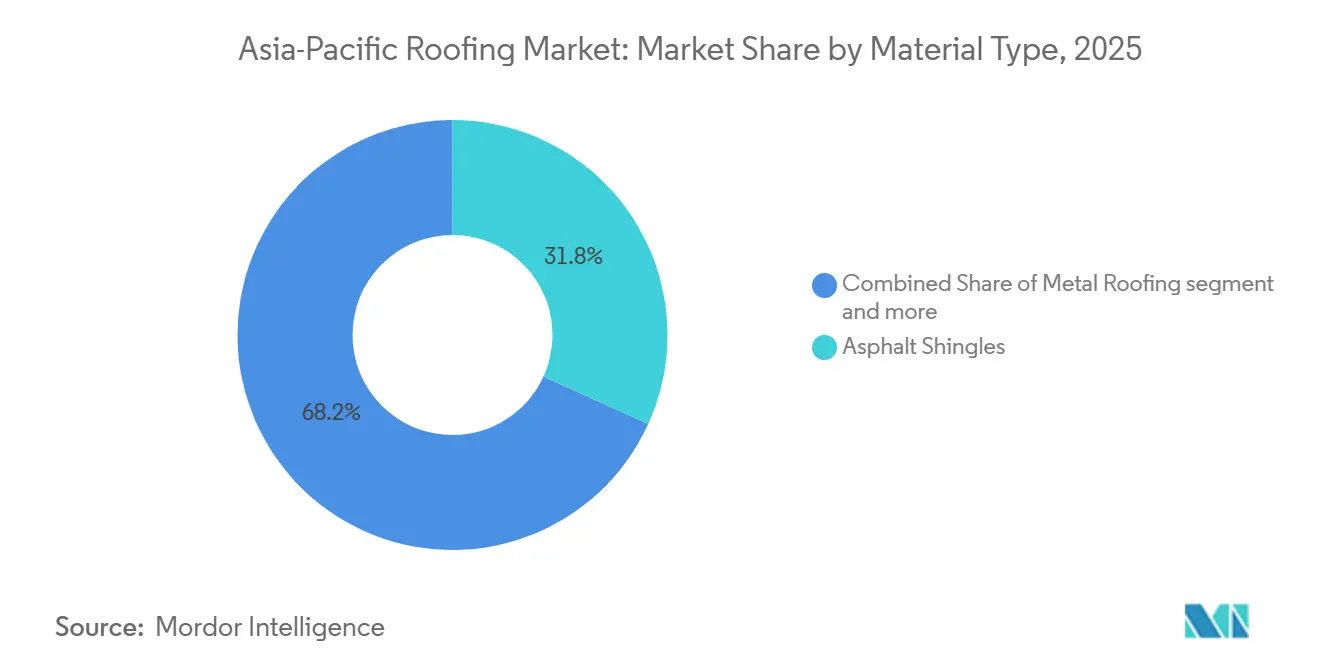

- Por tipo de material, as telhas asfálticas lideraram com 31,8% da participação no mercado de coberturas da Ásia-Pacífico em 2025, enquanto as membranas de camada única têm previsão de crescer a um CAGR de 6,8% até 2031.

- Por tipo de construção, as recoberturas e substituições detinham 58,4% do mercado em 2025, enquanto a nova construção tem projeção de expansão a um CAGR de 5,9% até 2031.

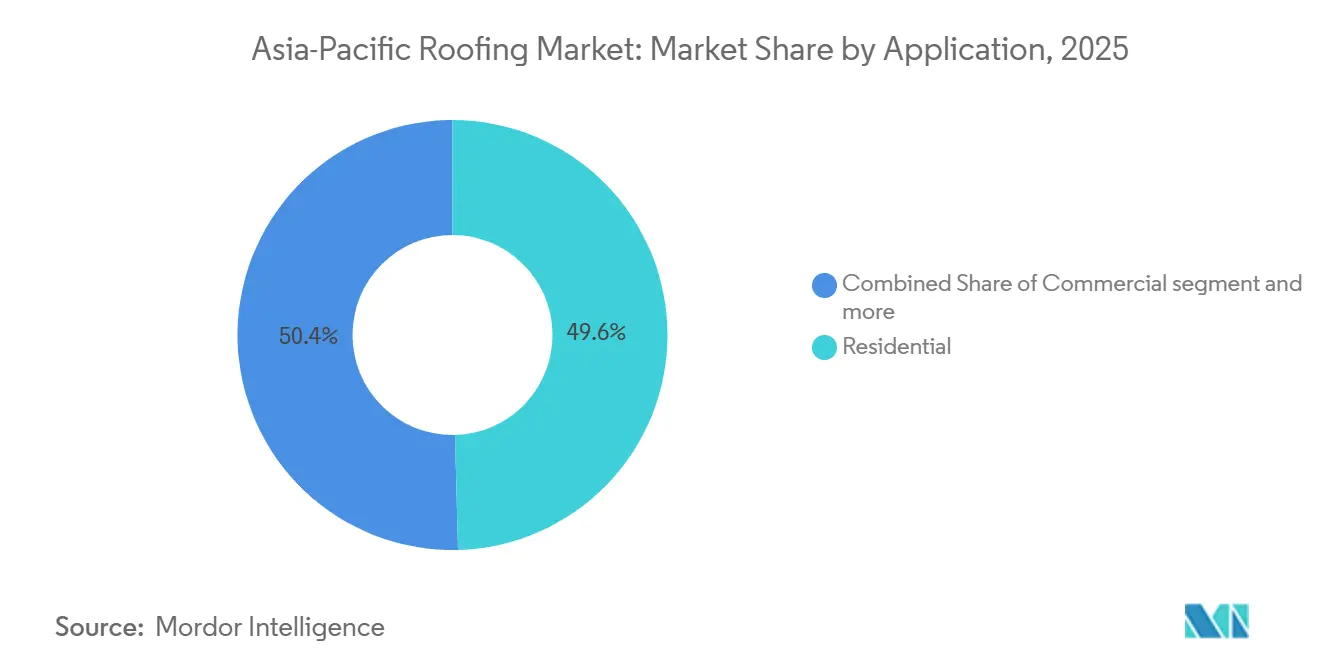

- Por aplicação, o segmento residencial representou 49,6% do tamanho do mercado de coberturas da Ásia-Pacífico em 2025, enquanto o segmento industrial avança a um CAGR de 6,2% até 2031.

- Por geografia, a China detinha 43,7% da participação no mercado de coberturas da Ásia-Pacífico em 2025, enquanto a Índia registrou o maior CAGR projetado de 7,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Principais Tendências do Mercado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda de Coberturas Impulsionada pela Construção e Infraestrutura | +1.4% | Em toda a APAC, concentrada na Índia, no Sudeste Asiático e na China | Longo prazo (≥ 4 anos) |

| Expansão da Demanda por Recoberturas e Renovação | +1.0% | Japão, Austrália, Coreia do Sul, com crescente adoção na renovação urbana da China | Médio prazo (2-4 anos) |

| Transição para Sistemas de Cobertura Energeticamente Eficientes e de Telhado Frio | +0.8% | Índia, Austrália, China, Singapura, com expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Resiliência Climática e Adoção de Coberturas Duráveis | +0.6% | Sudeste Asiático, corredor do Pacífico e estados costeiros sujeitos a ciclones na Índia | Curto prazo (≤ 2 anos) |

| Mandatos Subnacionais de Telhado Frio Acelerando Especificações de Coberturas Premium | +0.4% | Índia, Austrália e Singapura | Médio prazo (2-4 anos) |

| Expansão de Centros de Dados Criando Demanda por Sistemas de Cobertura de Alto Desempenho | +0.3% | Singapura, Malásia, Índia, China e Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Coberturas Impulsionada pela Construção e Infraestrutura

A atividade de construção continua sendo um motor central de demanda para o mercado de coberturas da Ásia-Pacífico, pois corredores de transporte, parques logísticos, clusters industriais e habitação urbana exigem grandes volumes recorrentes de aquisição de coberturas. A Índia e o Sudeste Asiático continuam a sustentar esse padrão por meio da expansão de redes de armazéns, estruturas de fábricas e programas de infraestrutura pública que favorecem sistemas metálicos de instalação rápida e outros formatos de cobertura escaláveis. Os parques industriais no Vietnã, na Tailândia e na Indonésia também fortalecem essa demanda porque as estruturas pré-fabricadas tipicamente padronizam a seleção de coberturas no início do ciclo do projeto, o que melhora a visibilidade do fornecedor e os negócios recorrentes. A demanda impulsionada pela habitação acrescenta outra camada de suporte porque os grandes programas residenciais concentram as compras em categorias de produtos repetíveis em vez de pedidos únicos fragmentados. Isso mantém o mercado de coberturas da Ásia-Pacífico vinculado não apenas aos inícios cíclicos de obras, mas também a um sistema de aquisição mais amplo no qual conformidade, velocidade de instalação e durabilidade ao longo do ciclo de vida importam tanto quanto a economia do custo inicial.

Expansão da Demanda por Recoberturas e Renovação

As recoberturas e renovações continuam sendo centrais para o mercado de coberturas da Ásia-Pacífico porque economias maduras como Japão, Austrália e Coreia do Sul estão substituindo grandes parcelas do parque edificado que entrou em operação décadas atrás. Esses ciclos de substituição raramente resultam em seleção de materiais equivalentes porque proprietários e empreiteiros utilizam cada vez mais os projetos de recobertura para melhorar o desempenho térmico, reduzir a carga estrutural ou prolongar a vida útil. Esse padrão favorece sistemas metálicos premium, produtos revestidos e membranas, especialmente quando as melhorias de isolamento e impermeabilização são agrupadas em um único projeto. Na Austrália, as adições de capacidade de oferta pelos principais produtores refletem confiança de que tanto a demanda habitacional nova quanto a de substituição permanecerão ativas ao longo do ciclo atual[1]BlueScope Steel Limited, "Resultados do Ano Completo FY2025 - Divulgação ASX," BlueScope Steel Limited, bluescope.com. O mercado de coberturas da Ásia-Pacífico, portanto, beneficia-se da atividade de renovação, pois os trabalhos de substituição tendem a ser menos voláteis do que a nova construção e frequentemente apresentam um valor de especificação mais elevado por projeto.

Transição para Sistemas de Cobertura Energeticamente Eficientes e de Telhado Frio

Os padrões de eficiência energética estão se tornando uma força de especificação mais forte no mercado de coberturas da Ásia-Pacífico à medida que os governos e os reguladores de edificações atribuem maior peso à refletância da cobertura, ao conforto térmico e à redução da carga de resfriamento. A orientação política da Índia e o caminho normativo da Austrália apontam para uma adoção mais ampla de superfícies de alto Índice de Refletância Solar (IRS), revestimentos refletivos e sistemas de membrana em edifícios onde o ganho de calor se tornou uma questão de custo e conforto. As iniciativas de resfriamento passivo, lideradas pelo Programa das Nações Unidas para o Meio Ambiente (PNUMA) nos programas habitacionais da Índia, estão colocando as características de cobertura eficiente em destaque, fazendo a transição de projetos de construção verde de nicho para projetos habitacionais convencionais. À medida que esses requisitos se expandem, as membranas premium e o aço revestido refletivo estão melhor posicionados do que os materiais legados mais escuros e de menor desempenho nas principais zonas urbanas. Isso está elevando a especificação média de cobertura no mercado de coberturas da Ásia-Pacífico porque a conformidade está cada vez mais vinculada à aprovação de aquisição, e não apenas à marca voluntária de sustentabilidade.

Resiliência Climática e Adoção de Coberturas Duráveis

O mercado de coberturas da Ásia-Pacífico também está sendo moldado pela frequente exposição da região a tufões, ciclones, chuvas intensas, névoa salina e alta umidade. Essas condições mantêm a demanda forte por sistemas de cobertura que oferecem melhor resistência ao levantamento pelo vento, controle de corrosão e desempenho de impermeabilização mais duradouro em ambientes operacionais desafiadores. Os mercados costeiros e insulares são especialmente importantes aqui porque os custos de falha de materiais podem ser elevados quando os edifícios são repetidamente expostos a eventos de tempestade e longas estações chuvosas. Os fabricantes estão respondendo com produtos mais diferenciados, incluindo aço revestido com liga avançada que visa uma corrosão mais rápida do que os formatos galvanizados convencionais. Como resultado, a adoção de coberturas duráveis não está mais limitada a projetos de referência premium, e está se tornando um impulsionador de demanda mais amplo em aplicações comerciais, industriais e até residenciais de maior valor no mercado de coberturas da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas | -0.7% | Global, com o efeito mais forte no Sudeste Asiático e nos mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Fragmentação Regulatória entre Países | -0.5% | Em toda a APAC, mais complexa para empreiteiros e distribuidores que operam na Austrália, Índia, China e ASEAN | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra e Instaladores de Coberturas | -0.4% | Austrália, Japão, Coreia do Sul, com expansão para a Índia urbana e o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Degradação do Desempenho do Telhado Frio em Zonas Poluídas e Úmidas | -0.3% | Norte da Índia, zonas costeiras do Sudeste Asiático e corredores industriais da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

A volatilidade das matérias-primas continua sendo uma restrição de curto prazo para o mercado de coberturas da Ásia-Pacífico, pois os custos do aço, do alumínio e do betume afetam tanto as margens das fábricas quanto a disciplina de licitação. Os mercados dependentes de importações estão mais expostos porque as oscilações repentinas nos custos de matérias-primas são mais difíceis de absorver quando a integração retroativa local é limitada. O problema maior é frequentemente o atraso do projeto em vez do cancelamento definitivo, pois a incerteza nos preços dos pacotes de cobertura pode levar empreiteiros e incorporadores a adiar os inícios até que as propostas se estabilizem. Os produtos vinculados ao betume enfrentam um problema semelhante porque os ciclos de alocação de refinarias e de preços do petróleo podem apertar o fornecimento mesmo quando a demanda final permanece intacta. Essa pressão não elimina a demanda do mercado de coberturas da Ásia-Pacífico, mas pode comprimir os volumes trimestrais e tornar o mix de produtos mais sensível ao momento de aquisição.

Fragmentação Regulatória entre Países

A regulamentação entre países é outra restrição para o mercado de coberturas da Ásia-Pacífico porque os testes de produtos, as classificações de incêndio, os códigos de energia e os padrões de instalação diferem amplamente em toda a região. A Austrália adere ao Código Nacional de Construção, enquanto a Índia implementa seus próprios padrões de eficiência energética. A China utiliza os códigos GB, e os mercados da ASEAN dependem de um conjunto fragmentado de regulamentaçes nacionais, embora com aplicação inconsistente. Isso eleva os custos de certificação e conformidade para fabricantes e distribuidores que buscam uma presença regional, especialmente quando a mesma linha de produtos requer diferentes caminhos de teste em diferentes países. Os fornecedores de médio porte são mais afetados do que as grandes plataformas porque as aprovações duplicadas consomem capital e reduzem o valor da escala entre fronteiras. O mercado de coberturas da Ásia-Pacífico, portanto, incorre em custos estruturais de conformidade que retardam a padronização transfronteiriça mesmo quando a demanda central por produtos permanece saudável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Telhas Asfálticas Dominantes; Membranas Aceleram com Melhorias de Especificação

As telhas asfálticas detinham 31,8% da participação no mercado de coberturas da Ásia-Pacífico em 2025, sustentadas pela sua competitividade de custo e instalação direta nos mercados residenciais sensíveis ao preço. Sua posição permanece mais forte onde a acessibilidade inicial ainda supera os requisitos de desempenho térmico ou de longa vida útil na decisão de compra. Ao mesmo tempo, os crescentes padrões de energia e refletância criam um limite claro de médio prazo, pois os produtos asfálticos escuros convencionais têm desempenho inferior nos marcos estabelecidos de medição de telhado frio. As telhas de argila e concreto continuam a manter uma demanda significativa em países onde a tradição arquitetônica, o design de telhado inclinado e a longa vida útil permanecem importantes. A cobertura metálica também continua sendo uma grande categoria de volume no mercado de coberturas da Ásia-Pacífico, atendendo tanto a edifícios industriais quanto a projetos de renovação de maior especificação. Os comentários dos produtores sustentam esse papel, com a JSW Steel reportando crescimento de 14% ano a ano nas vendas de galvalume e galvanizado no exercício fiscal 2024-25.

As membranas de camada única, incluindo poliolefina termoplástica (TPO), monômero de etileno propileno dieno (EPDM) e cloreto de polivinila (PVC), têm previsão de crescer a um CAGR de 6,8% até 2031, tornando-as o grupo de materiais de crescimento mais rápido na região. O tamanho do mercado de coberturas da Ásia-Pacífico para este segmento está sendo impulsionado por edifícios comerciais e industriais onde sistemas de baixa inclinação, instalação mais rápida e maior desempenho térmico são cada vez mais especificados. O TPO está ganhando tração particular em projetos de centros de dados e logística porque os proprietários valorizam a integridade das emendas, a velocidade de instalação e a capacidade de gerenciar grandes áreas de cobertura com detalhamento consistente. O EPDM ainda se encaixa em ambientes de renovação maduros onde a exposição climática e a resiliência de impermeabilização importam mais do que o acabamento estético. As membranas betuminosas continuam a atender aplicações de infraestrutura e de impermeabilização intensiva, enquanto a madeira permanece limitada por preocupações com incêndio e sustentabilidade em vários mercados desenvolvidos. A categoria outros captura a adoção inicial de coberturas integradas com energia solar, conjuntos de telhados verdes e sistemas de alto desempenho de nicho que ainda são pequenos em volume, mas cada vez mais visíveis em projetos urbanos.

Por Tipo de Construção: Recoberturas e Substituições Ancoram a Receita; Nova Construção Acelera Mais Rapidamente

As recoberturas e substituições representaram 58,4% da demanda regional em 2025, tornando-as o principal motor de receita para o mercado de coberturas da Ásia-Pacífico. Isso reflete o parque instalado no Japão, na Austrália e na Coreia do Sul, onde grandes partes do ambiente construído estão entrando em estágios de renovação simultaneamente. Os projetos de substituição frequentemente se tornam projetos de melhoria porque os proprietários os utilizam para melhorar o isolamento, a resistência climática ou o apelo visual em vez de simplesmente restaurar o sistema antigo. Essa dinâmica sustenta uma receita média mais elevada por projeto, especialmente quando os empreiteiros direcionam os clientes para aço revestido premium, membranas ou pacotes de impermeabilização aprimorados. As regras de conformidade reforçam essa tendência porque os trabalhos de substituição ainda podem acionar novos requisitos térmicos e de desempenho em certas jurisdições.

A nova construção tem projeção de crescer a um CAGR de 5,9% até 2031, tornando-a o segmento de construção de crescimento mais rápido. O mercado de coberturas da Ásia-Pacífico para nova construção beneficia-se da expansão industrial, da expansão logística e do desenvolvimento habitacional urbano contínuo na Índia e no Sudeste Asiático. Os edifícios pré-fabricados são especialmente importantes porque padronizam os pacotes de cobertura antecipadamente, aumentando a eficiência de aquisição e fortalecendo os relacionamentos recorrentes com fornecedores estabelecidos de coberturas metálicas. Isso favorece os fabricantes que podem entregar produtos certificados, suporte de instalação e ampla cobertura de distribuição dentro de cronogramas de projeto apertados. A nova construção também tende a acelerar a adoção de sistemas de maior desempenho porque os incorporadores podem integrar metas de energia, impermeabilização e manutenção desde o início, em vez de se adaptar a estruturas de cobertura mais antigas.

Por Aplicação: Residencial Dominante; Industrial Supera Todos os Outros Segmentos

O segmento residencial detinha 49,6% do tamanho do mercado de coberturas da Ásia-Pacífico em 2025, refletindo a escala absoluta da demanda habitacional regional e a expansão contínua do parque habitacional urbano e periurbano. Este segmento permanece amplo, abrangendo tanto a demanda por coberturas de baixo custo em economias emergentes quanto a demanda por substituições premium em mercados habitacionais maduros. O crescimento é mais moderado nos mercados habitacionais mais antigos onde os novos inícios são mais fracos, mas as substituições e as melhorias de especificação ainda mantêm a atividade estável. Na Índia, as coberturas de marca estão ganhando mais tração além das principais cidades à medida que os compradores atribuem maior valor a garantias, qualidade certificada e produtos revestidos que têm melhor desempenho em condições climáticas adversas. A JSW Steel afirmou que sua marca Colouron+ detinha 49% da participação no mercado doméstico de chapas revestidas coloridas e possuía a primeira certificação ISI da Índia para chapas revestidas coloridas, sublinhando a crescente relevância da marca formal nos canais de varejo de coberturas.

O segmento industrial tem previsão de crescer a um CAGR de 6,2% até 2031, o que o coloca à frente de todos os outros segmentos de aplicação. O mercado de coberturas da Ásia-Pacífico para projetos industriais está crescendo à medida que armazéns, instalações farmacêuticas, fábricas de semicondutores e estruturas de centros de dados requerem sistemas de cobertura de grande vão, baixa inclinação e termicamente eficientes. Esses edifícios também carregam cargas de serviço mais pesadas no telhado e necessidades de impermeabilização mais rigorosas, o que favorece materiais de melhor qualidade e padrões de instalação mais complexos. A demanda comercial é sustentada pela construção de varejo, hotelaria e uso misto no Sudeste Asiático, enquanto os projetos institucionais se beneficiam do investimento público em edifícios de saúde e educação. O segmento outros inclui terminais de transporte, estádios e ativos públicos especializados onde membranas de grande vão e sistemas de cobertura projetados são selecionados pelo desempenho estrutural em vez da eficiência de custo do mercado de massa.

Análise Geográfica

A China detinha 43,7% da participação no mercado de coberturas da Ásia-Pacífico em 2025, o que a manteve muito à frente de todos os outros mercados nacionais da região. Seu perfil de crescimento é mais misto do que sua escala sugere porque a atividade de novas construções residenciais permanece abaixo dos picos anteriores, mesmo que a construção industrial e comercial continue a criar demanda por coberturas. A demanda é sustentada por instalações logísticas, locais de fabricação avançada e renovação urbana contínua do parque de apartamentos mais antigos nas principais cidades. Os resultados de 2025 da Sika apontaram para um declínio de dois dígitos em seu negócio de construção na China, enquanto a Índia e o Sudeste Asiático entregaram um impulso mais dinâmico, sugerindo que a demanda regional por coberturas está se tornando menos dependente de um único país[2]Sika AG, "Resultados do Ano Completo FY2025 - Executando o Plano para Acelerar o Crescimento," Sika AG, sika.com. A China, portanto, permanece crítica para o mercado de coberturas da Ásia-Pacífico, mas a próxima fase de crescimento da região está sendo distribuída de forma mais ampla do que antes.

A Índia é o mercado nacional de crescimento mais rápido, com um CAGR projetado de 7,1% até 2031, fornecendo ao mercado de coberturas da Ásia-Pacífico um forte motor de expansão fora da China. O país combina demanda habitacional, construção industrial, expansão logística e crescente atenção política ao desempenho das coberturas, o que sustenta tanto o crescimento de volume quanto a melhoria de produtos. Os programas de resfriamento passivo vinculados à habitação e ao design urbano estão ajudando a trazer a especificação de coberturas energeticamente eficientes para uso mais amplo, especialmente em ambientes de clima quente. O Japão permanece importante porque sua demanda por coberturas é sustentada menos por novas construções e mais pela qualidade da renovação, pelo desempenho de impermeabilização e pela demanda por sistemas duráveis em uma base de empreiteiros sofisticada.

A Austrália e a Coreia do Sul são mercados maduros, mas ainda oferecem oportunidades estáveis por meio de trabalhos de substituição, melhorias orientadas por normas e adoção de produtos premium. A BlueScope comissionou a Linha de Revestimento Metálico 7 em Erskine Park no final de 2025, adicionando 240.000 toneladas por ano de capacidade de aço revestido metálico para sustentar a demanda habitacional australiana e de coberturas revestidas. O caminho normativo da Austrália para 2026 também está elevando os requisitos de telhado frio em todas as zonas climáticas, o que fortalece o argumento para produtos de cobertura de maior refletância. O restante da APAC, incluindo Vietnã, Tailândia, Indonésia, Malásia e Filipinas, permanece uma das áreas mais ativas do mercado de coberturas da Ásia-Pacífico porque a industrialização, a manufatura para exportação, a logística e as crescentes necessidades de resiliência climática estão todas se movendo na mesma direção.

Cenário Competitivo

O mercado de coberturas da Ásia-Pacífico é fragmentado, com grupos multinacionais de materiais e fortes fabricantes domésticos competindo em diferentes faixas de preço, tipos de edifícios e ambientes normativos específicos de cada país. As empresas afiliadas à BlueScope permanecem proeminentes na Australásia, no Sudeste Asiático e na Índia por meio de marcas premium de coberturas de aço como COLORBOND, ZINCALUME e LYSAGHT, enquanto os players domésticos na Índia e na China mantêm participação por meio de disciplina de custos e proximidade da cadeia de suprimentos. A JSW Steel Coated Products Limited também detém uma posição forte na Índia, com 49% de participação em produtos revestidos coloridos e 72% de participação em galvalume, de acordo com seu relatório anual do exercício fiscal 2024-25[3]JSW Steel Limited, "Discussão e Análise da Administração - Relatório Anual JSW Steel Exercício Fiscal 2024-25," JSW Steel, jswsteel.in. Essa combinação de marcas globais e campeões locais mantém o posicionamento de preços e produtos altamente segmentado em todo o mercado de coberturas da Ásia-Pacífico.

A concorrência está se deslocando além do desempenho básico do produto e cada vez mais em direção a sistemas de cobertura mais amplos que incluem suporte de garantia, orientação de especificação, desempenho certificado e compatibilidade com ferramentas de design modernas. A Sika fortaleceu sua posição em coberturas premium e impermeabilização por meio de aquisições, incluindo a Elmich, com sede em Singapura, em fevereiro de 2025, e a Gulf Seal em novembro de 2025, que apoiam a capacidade de telhado verde, impermeabilização e membrana em mercados de crescimento. Os investimentos da BlueScope em 2025 e 2026 em capacidade de aço revestido e seu foco em volumes premium no Sudeste Asiático mostram uma estratégia semelhante construída em torno da demanda por coberturas de valor agregado em vez de tonelagem de commodities. A reformulação da marca da Tata BlueScope Steel para Tata Steel Colors em fevereiro de 2025 também esclareceu a propriedade e manteve DURASHINE e LYSAGHT no mercado sob uma estrutura de marca mais unificada. Esses movimentos mostram que o mercado de coberturas da Ásia-Pacífico está recompensando empresas que conseguem combinar alcance de produto, confiança na marca e suporte de aplicação.

A Kingspan está avançando com painéis de cobertura isolados em ambientes de controle de temperatura e farmacêuticos, enquanto a Everest Industries está expandindo sua posição em sistemas de cobertura para edifícios pré-fabricados para a demanda industrial na Índia. O campo competitivo também está se abrindo em coberturas rurais, produtos de substituição de autoinstalação e sistemas de cobertura prontos para energia solar, onde o design do produto e a distribuição podem importar mais do que a licitação tradicional de grandes projetos. A certificação está se tornando uma barreira de entrada mais forte em mercados liderados por especificadores como Austrália e Singapura, o que torna a capacidade de conformidade quase tão importante quanto a capacidade de fabricação. O mercado de coberturas da Ásia-Pacífico, portanto, permanece aberto a novos entrantes em nichos selecionados, mas os ganhos em larga escala são mais prováveis para players que conseguem combinar execução local com credibilidade de especificação regional consistente.

Principais Participantes

-

JSW Steel Ltd

-

Everest Industries Limited

-

The Siam Cement Public Company Limited

-

CSR Monier Roofing

-

Tata Steel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes

- Abril de 2026: A BlueScope Steel reportou Lucros Antes de Juros e Impostos (EBIT) subjacentes de AUD 97 milhões (USD 68,6 milhões) para Produtos Revestidos na Ásia no primeiro semestre do ano fiscal de 2026, uma melhoria de 39% em relação ao segundo semestre do ano fiscal de 2025, impulsionada por maiores volumes de coberturas premium no Sudeste Asiático, particularmente na Malásia e no Vietnã, refletindo a demanda duradoura por infraestrutura na região.

- Abril de 2026: A BlueScope Steel continuou expandindo seu negócio de aço revestido e coberturas metálicas premium com foco na Ásia em 2026, por meio de investimentos vinculados às operações da COLORBOND e da NS BlueScope Lysaght na Índia e no Sudeste Asiático. A estratégia visa capturar a crescente demanda por coberturas em projetos de construção industrial, logística e armazéns no mercado de coberturas da Ásia-Pacífico.

- Janeiro de 2026: A Mount Roofing & Structures expandiu sua unidade de fabricação em Tumkur, na Índia, em janeiro de 2026, com um investimento de aproximadamente USD 30 milhões, adicionando novas linhas de produção de painéis PUF e edificações pré-fabricadas (PEB). A expansão aumentou a capacidade de produção de painéis sanduíche para 700.000 metros quadrados por mês e adicionou perfis de cobertura compatíveis com energia solar, fortalecendo o fornecimento de coberturas industriais e de infraestrutura na região da Ásia-Pacífico.

Escopo do Relatório

O Mercado de Coberturas da Ásia-Pacífico é Segmentado por Tipo de Material (Telhas Asfálticas, Telhas de Argila e Concreto, Coberturas Metálicas, Membranas Betuminosas / de Betume Modificado e mais), Tipo de Construção (Nova Construção e Recoberturas e Substituições), Aplicação (Residencial, Comercial e mais) e Geografia (China, Japão, Índia, Austrália, Coreia do Sul e Restante da APAC). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Telhas Asfálticas |

| Telhas de Argila e Concreto |

| Coberturas Metálicas |

| Membranas Betuminosas / de Betume Modificado |

| Membranas de Camada Única (TPO, EPDM e PVC) |

| Madeira |

| Outros |

| Nova Construção |

| Recoberturas e Substituições |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Outros |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Tipo de Material | Telhas Asfálticas |

| Telhas de Argila e Concreto | |

| Coberturas Metálicas | |

| Membranas Betuminosas / de Betume Modificado | |

| Membranas de Camada Única (TPO, EPDM e PVC) | |

| Madeira | |

| Outros | |

| Por Tipo de Construção | Nova Construção |

| Recoberturas e Substituições | |

| Por Aplicação | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Outros | |

| Por Geografia | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor esperado do espaço de coberturas da Ásia-Pacífico até 2031?

Prevê-se que o mercado de coberturas da Ásia-Pacífico atinja 77,69 bilhões de USD até 2031, ante 60,18 bilhões de USD em 2026, com CAGR de 5,24% no período de 2026-2031.

Qual categoria de material lidera a demanda em toda a região?

As telhas asfálticas detinham a maior participação em 2025, com 31,8%, principalmente porque continuam sendo competitivas em custo e fáceis de instalar na construção residencial em vários mercados emergentes.

Qual material de cobertura está crescendo mais rapidamente na Ásia-Pacífico?

As membranas de camada única têm projeção de crescer mais rapidamente, a um CAGR de 6,8% até 2031, sustentadas pelo maior uso em projetos comerciais, industriais, logísticos e de centros de dados.

Por que as recoberturas são tão importantes nesta região?

As recoberturas e substituições representaram 58,4% da demanda em 2025 porque mercados maduros como Japão, Austrália e Coreia do Sul possuem grandes volumes de parque edificado envelhecido que agora precisam de renovação e melhorias de desempenho.

Página atualizada pela última vez em: