Tamanho e Participação do Mercado de Coberturas do Oriente Médio e Norte da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

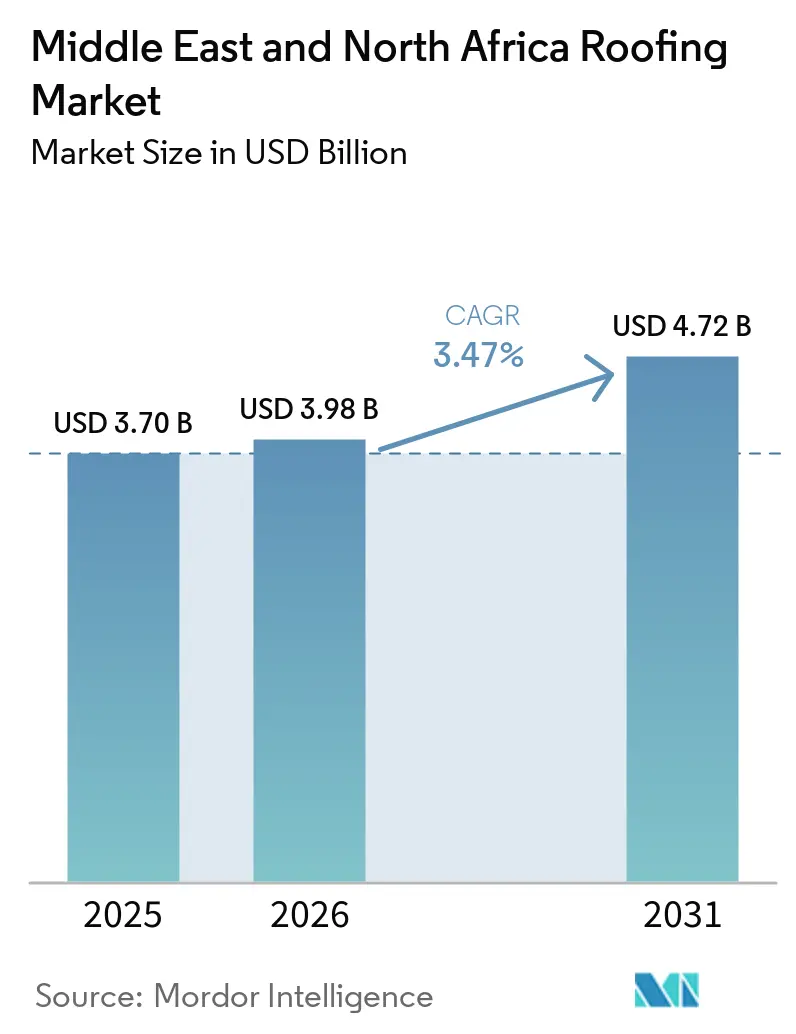

| Tamanho do mercado no ano base (2025) | 3.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.47% CAGR |

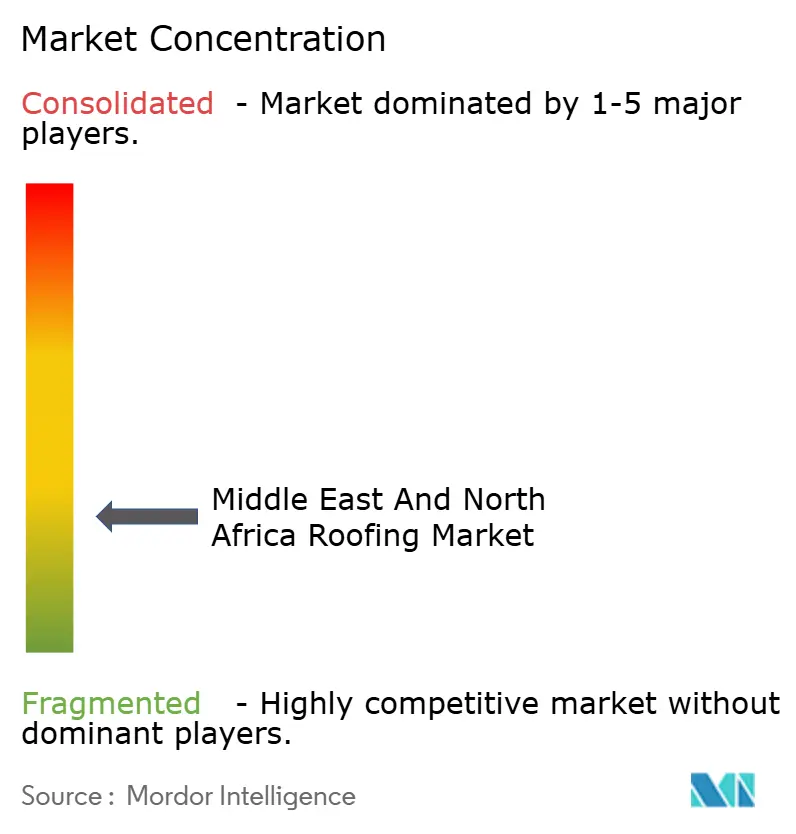

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Coberturas do Oriente Médio e Norte da África por Mordor Intelligence

O tamanho do Mercado de Coberturas do Oriente Médio e Norte da África tem projeção de expansão de USD 3,70 bilhões em 2025 e USD 3,98 bilhões em 2026 para USD 4,72 bilhões até 2031, registrando um CAGR de 3,47% entre 2026 e 2031.

O mercado de coberturas do Oriente Médio e Norte da África está sendo moldado por um longo pipeline de projetos habitacionais, turísticos e industriais na Arábia Saudita e no Conselho de Cooperação do Golfo (CCG), o que mantém a demanda estável mesmo sem um amplo surto de construção regional. Os códigos de energia nos Emirados Árabes Unidos e no Catar estão impulsionando novos projetos em direção a sistemas de cobertura isolados e reflexivos, aumentando progressivamente o valor de cada instalação. O evento de inundação de abril de 2024 nos Emirados Árabes Unidos e em Omã também elevou a importância da impermeabilização e da qualidade de retrofit, especialmente para coberturas planas em edifícios comerciais e institucionais. A expansão dos programas de energia solar em telhados e padrões mais rígidos de desempenho de edificações está aumentando a demanda por sistemas de cobertura que suportem a integração fotovoltaica, reduzam o ganho de calor e prolonguem a vida útil. A concorrência no mercado de coberturas do Oriente Médio e Norte da África permanece equilibrada entre especialistas globais em impermeabilização e isolamento e uma ampla base de fabricantes regionais, o que favorece as atualizações técnicas, mas mantém a pressão de preços em projetos padrão.

Principais Conclusões do Relatório

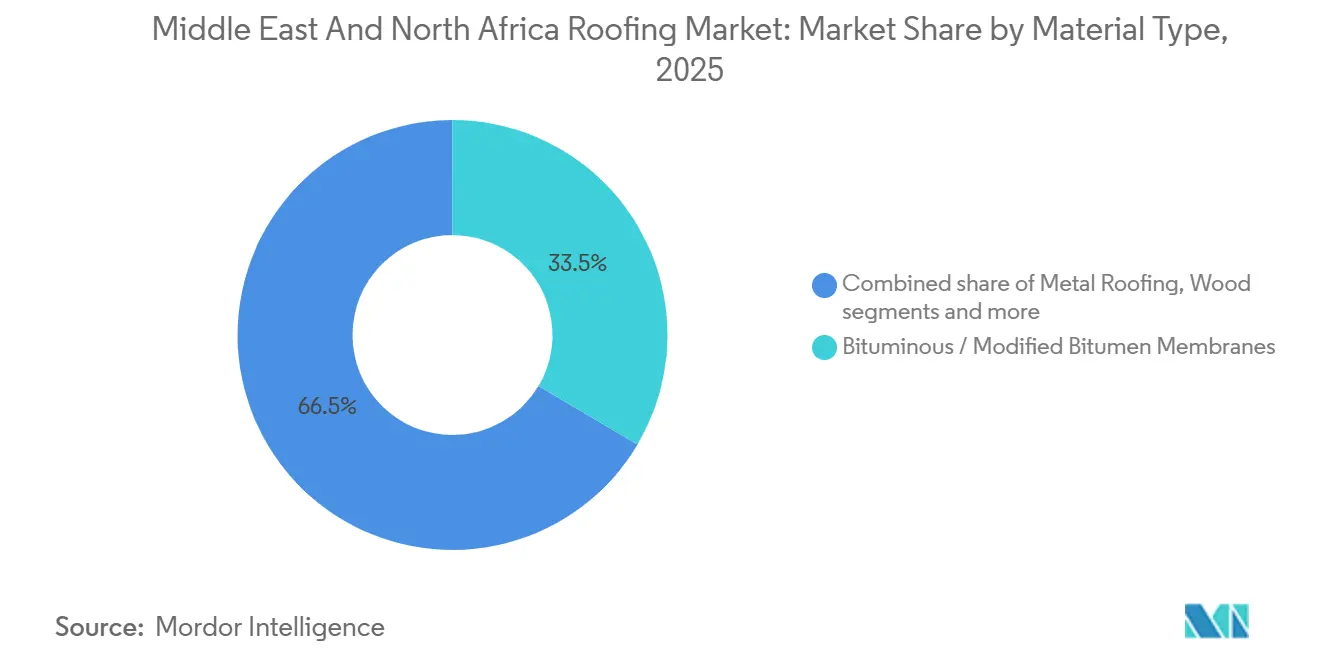

- Por tipo de material, as membranas betuminosas / de betume modificado lideraram com uma participação de receita de 33,5% em 2025, enquanto as membranas de camada única têm previsão de expansão a um CAGR de 5,8% até 2031.

- Por tipo de construção, a nova construção representou 61% da demanda total em 2025, enquanto as recoberturas e substituições registraram o maior CAGR projetado de 5,1% até 2031.

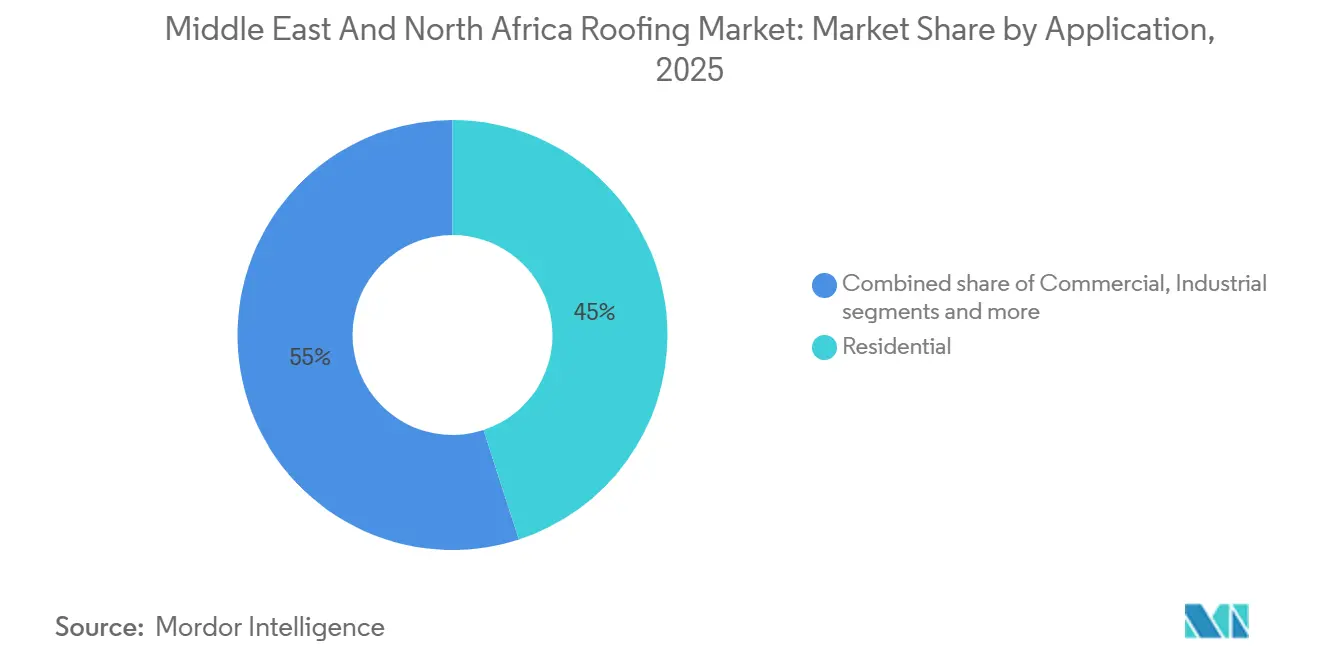

- Por aplicação, o segmento residencial representou uma participação de 45% do tamanho do mercado de coberturas do Oriente Médio e Norte da África em 2025, enquanto o segmento comercial avança a um CAGR de 4,8% até 2031.

- Por geografia, a Arábia Saudita deteve 31% da participação do mercado de coberturas do Oriente Médio e Norte da África em 2025, sendo também o país de crescimento mais rápido, com um CAGR de 4,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Coberturas do Oriente Médio e Norte da África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Megaprojetos Sauditas, Expansão Habitacional e Demanda de Coberturas Impulsionada pelo Turismo | +1.20% | Arábia Saudita, com Repercussão nos Emirados Árabes Unidos e no Catar | Médio Prazo (2 a 4 Anos) |

| Códigos de Energia Obrigatórios Aumentando a Adoção de Isolamento de Coberturas e Coberturas Reflexivas | +0.60% | Emirados Árabes Unidos e Catar, com Extensão à Arábia Saudita e ao Marrocos | Longo Prazo (≥ 4 Anos) |

| Expansão Industrial, Logística e de Armazéns Apoiando Painéis de Cobertura Metálica Isolada | +0.50% | Emirados Árabes Unidos e Arábia Saudita, com Repercussão no Egito | Médio Prazo (2 a 4 Anos) |

| Ciclo de Atualização de Impermeabilização para Coberturas Planas em Ativos Comerciais de Clima Quente | +0.40% | Em todo o CCG, com Maior Intensidade nos Emirados Árabes Unidos e na Arábia Saudita | Curto Prazo (≤ 2 Anos) |

| Especificações de Telhados Prontos para Energia Solar Aumentando a Demanda por Sistemas de Cobertura Compatíveis com Fotovoltaico | +0.30% | Emirados Árabes Unidos, Arábia Saudita, Marrocos e Egito | Longo Prazo (≥ 4 Anos) |

| Retrofits de Resiliência a Chuvas Extremas e Inundações Acelerando Recoberturas com Foco em Impermeabilização | +0.30% | Emirados Árabes Unidos, Catar e Litoral da Arábia Saudita | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos Sauditas, Expansão Habitacional e Demanda de Coberturas Impulsionada pelo Turismo

A Arábia Saudita continua sendo o motor de demanda mais evidente para o mercado de coberturas do Oriente Médio e Norte da África, pois os programas de expansão habitacional e os grandes projetos de destino avançam simultaneamente. Os programas habitacionais estão aumentando a demanda básica por coberturas, enquanto os empreendimentos turísticos e de uso misto estão impulsionando os projetos em direção a sistemas de maior desempenho, com requisitos mais robustos de integração térmica, acústica e solar[1]Comitê Nacional do Código de Construção Saudita, "Código de Construção Saudita," Código de Construção Saudita, sbc.gov.sa. Essa combinação está alterando o perfil de valor do pacote de cobertura, pois mais projetos agora exigem sistemas orientados por especificações em vez de materiais básicos de commodities. Os fornecedores que atendem aos padrões de aprovação de projetos, às expectativas de garantia e aos requisitos de certificação de sistemas estão em posição mais forte do que aqueles que competem apenas em volume de produção. Como resultado, o mercado de coberturas do Oriente Médio e Norte da África está se beneficiando tanto de alto volume quanto de conteúdo técnico mais rico.

Códigos de Energia Obrigatórios Aumentando a Adoção de Isolamento de Coberturas e Coberturas Reflexivas

A regulamentação de energia é agora uma força direta de especificação no mercado de coberturas do Oriente Médio e Norte da África, pois a conformidade está integrada aos processos de aprovação de licenças e projetos[2]Organização do Golfo para Pesquisa e Desenvolvimento, "Estrutura GSAS," GORD, gord.qa. O Município de Dubai exige um Índice de Reflectância Solar (IRS) mínimo de 78 para coberturas planas e de baixa inclinação em novas construções, e sistemas comparáveis de desempenho de edificações estão ativos em Abu Dhabi e no Catar. Na Arábia Saudita, o Código de Construção Saudita estabelece limites para a transmitância térmica do conjunto de cobertura, e pesquisas publicadas mostram que o isolamento pode reduzir o consumo de energia dos edifícios nas zonas climáticas do país[3]Comitê Nacional do Código de Construção Saudita, "Código de Construção Saudita," Código de Construção Saudita, sbc.gov.sa. O efeito prático é que os acabamentos reflexivos isolados estão perdendo espaço para conjuntos de cobertura que combinam desempenho de membrana com isolamento e conformidade energética de longo prazo. Isso está elevando a fatura média de materiais por projeto e sustentando um mix de produtos de maior valor em todo o mercado de coberturas do Oriente Médio e Norte da África.

Expansão Industrial, Logística e de Armazéns Apoiando Painéis de Cobertura Metálica Isolada

A construção industrial e logística está ampliando o mercado de coberturas do Oriente Médio e Norte da África para além de sua base residencial tradicional. Armazéns, centros de distribuição, instalações de armazenamento a frio e fábricas frequentemente utilizam edificações pré-fabricadas (PEBs), que favorecem sistemas de cobertura metálica isolada e conjuntos de costura em pé fornecidos por fabricantes especializados. A inauguração das obras, em fevereiro de 2025, de uma nova instalação de fabricação da Kirby Building Systems na Arábia Saudita reflete essa mudança em direção ao fornecimento localizado de soluções de aço estrutural e coberturas industriais. Padrões de qualificação como a aprovação da Factory Mutual (FM) Global e a certificação da Underwriters Laboratories (UL) também estão se tornando cada vez mais importantes em grandes licitações industriais, elevando a barreira para fornecedores locais menores. Isso favorece empresas que conseguem combinar capacidade fabril, sistemas testados e documentação de projetos à medida que a demanda industrial se expande no mercado de coberturas do Oriente Médio e Norte da África.

Ciclo de Atualização de Impermeabilização para Coberturas Planas em Ativos Comerciais de Clima Quente

Um ciclo de substituição está se abrindo no mercado de coberturas do Oriente Médio e Norte da África à medida que um grande estoque de coberturas planas avança para sua primeira grande fase de renovação de impermeabilização. Essa demanda é mais intensa em edifícios comerciais em todo o CCG, onde altas temperaturas, exposição ultravioleta e cargas pesadas de ar-condicionado estão constantemente estressando os sistemas de membrana. As inundações de abril de 2024 nos Emirados Árabes Unidos e em Omã aumentaram a urgência ao expor fragilidades nos detalhes de drenagem, na continuidade da impermeabilização e nos padrões de manutenção em muitos ativos. Os trabalhos de substituição geralmente são menos sensíveis ao preço do que os trabalhos de nova construção em volume, pois os proprietários estão pagando para evitar interrupções, vazamentos e danos aos ativos. Essa mudança está ajudando as membranas premium e os detalhamentos de cobertura de melhor qualidade a ganhar participação no mercado de coberturas do Oriente Médio e Norte da África, mesmo que o crescimento regional geral permaneça moderado.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Insumos de Aço, Betume, Polímero e Vinculados a Importações | -0.50% | Exposição Global, Aguda no Egito, Marrocos e Estados do CCG Dependentes de Importações | Médio Prazo (2 a 4 Anos) |

| Comportamento de Especificação Orientado por Preço Desacelerando a Conversão para Membranas Premium | -0.40% | Egito, Marrocos e Segmentos de Projetos de Nível 2 e Nível 3 do CCG | Longo Prazo (≥ 4 Anos) |

| Escassez de Instaladores Certificados para Sistemas de Cobertura Avançados | -0.30% | Em todo o CCG, Particularmente Aguda na Arábia Saudita e nos Emirados Árabes Unidos | Médio Prazo (2 a 4 Anos) |

| Calor do Verão e Restrições a Trabalhos a Quente Reduzindo as Janelas de Instalação | -0.20% | Em todo o CCG, Concentrado em Riade, Abu Dhabi e Doha | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Insumos de Aço, Betume, Polímero e Vinculados a Importações

A volatilidade dos custos de insumos continua sendo um dos limites mais evidentes para a expansão das margens no mercado de coberturas do Oriente Médio e Norte da África. Um estudo de 2025 publicado na revista Buildings constatou que os mecanismos de ajuste de preços de construção no Catar não protegem totalmente os contratantes quando os benchmarks de preços locais confiáveis são fracos ou atrasados. Os fornecedores de coberturas metálicas também permanecem expostos a movimentos nos preços globais do aço, frete e paridade de importação, mesmo quando os preços locais caem por curtos períodos. O risco é mais pronunciado no Norte da África porque os insumos importados podem ser afetados por flutuações cambiais e movimentos nos preços das commodities. Essa instabilidade de custos torna mais difícil vender atualizações de especificações e pode atrasar a conversão de projetos para produtos de maior valor em todo o mercado de coberturas do Oriente Médio e Norte da África.

Comportamento de Especificação Orientado por Preço Desacelerando a Conversão para Membranas Premium

A aquisição pelo menor custo ainda está desacelerando as atualizações de materiais em partes do mercado de coberturas do Oriente Médio e Norte da África. No Egito e no Marrocos, os sistemas betuminosos familiares e os produtos de aço disponíveis localmente continuam sendo a escolha padrão em muitas obras residenciais e comerciais menores, pois o custo inicial ainda supera o desempenho ao longo do ciclo de vida em muitas licitações. Isso cria um padrão regional de duas velocidades, no qual as membranas premium ganham tração em megaprojetos do Golfo, enquanto os projetos orientados por valor mantêm preferências de materiais mais antigos. O resultado é uma conversão de volume mais lenta para sistemas importados ou tecnicamente avançados, mesmo quando as tendências regulatórias os apoiam. Até que consultores, gerentes de projetos e proprietários atribuam mais peso ao desempenho da cobertura ao longo da vida útil, a disciplina de preços continuará a frear partes do mercado de coberturas do Oriente Médio e Norte da África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância das Membranas Betuminosas / de Betume Modificado Enfrenta a Disrupção das Membranas de Camada Única

As membranas betuminosas / de betume modificado representaram 33,5% da demanda total em 2025, tornando-as o maior grupo de materiais no mercado de coberturas do Oriente Médio e Norte da África. Sua liderança ainda se baseia na comprovada resistência ao calor, na ampla familiaridade dos contratantes e nas cadeias de fornecimento localizadas em países como Arábia Saudita e Egito. Essas membranas também estão bem estabelecidas em aplicações residenciais e comerciais padrão, onde os compradores ainda atribuem grande peso ao custo inicial e às práticas de instalação conhecidas. Mesmo com essa liderança, o mix de materiais está gradualmente se deslocando para sistemas de maior valor à medida que os proprietários de projetos solicitam impermeabilização mais robusta, maior reflexividade e suporte de garantia. Essa mudança está impulsionando o crescimento de valor no setor de coberturas do Oriente Médio e Norte da África, mesmo que a tonelagem total aumente em um ritmo mais moderado.

As membranas de camada única, incluindo poliolefina termoplástica (TPO), monômero de etileno propileno dieno (EPDM) e cloreto de polivinila (PVC), são a categoria de material de crescimento mais rápido, com um CAGR de 5,8% até 2031. Seu apelo reside na compatibilidade com energia solar em telhados, na instalação mais limpa em edifícios ocupados e na conformidade com as regras de coberturas frias em projetos comerciais do Golfo. A Autoridade de Eletricidade e Água de Dubai informou que 725 megawatts de energia solar em telhados haviam sido conectados em 8.430 edifícios em Dubai até 2025, sublinhando a demanda por conjuntos de cobertura compatíveis com sistemas de montagem e que atendam aos requisitos de garantia. As coberturas metálicas também desempenham um papel importante em instalações industriais. Ao mesmo tempo, as telhas de argila e concreto continuam relevantes em partes do Norte da África e do Oriente Médio, e o mercado de coberturas permanecerá diversificado em vez de ser liderado por um único material.

Por Tipo de Construção: A Escala da Nova Construção Contrasta com o Impulso do Retrofit

A nova construção representou uma participação de 61% do tamanho do mercado de coberturas do Oriente Médio e Norte da África em 2025, tornando-a o tipo de construção dominante na região. Essa posição reflete o peso contínuo da entrega habitacional, destinos turísticos, parques industriais e empreendimentos de uso misto, especialmente na Arábia Saudita e nos Emirados Árabes Unidos. A política habitacional saudita continua a sustentar essa base porque o programa Sakani tem como meta 2 milhões de residências até 2030 e uma taxa de propriedade de imóveis de 70%, o que mantém o volume de coberturas de longo prazo vinculado à expansão residencial. Os projetos premium acrescentam uma segunda camada porque exigem maior desempenho térmico, impermeabilização mais avançada e integração mais robusta com sistemas de energia renovável. Essa combinação mantém a atividade de nova construção como elemento central do mercado de coberturas do Oriente Médio e Norte da África, mesmo que os trabalhos de retrofit ganhem terreno.

As recoberturas e substituições têm previsão de crescimento mais rápido, com um CAGR de 5,1% até 2031. O principal suporte para esse segmento vem do envelhecimento do estoque de coberturas planas, da maior conscientização dos proprietários após as inundações de 2024 e da crescente atenção às falhas de impermeabilização que podem interromper as operações em edifícios comerciais. A demanda por retrofit também está se movendo em direção a um melhor design de inclinação, revestimentos aprimorados, drenagem mais detalhada e membranas de maior qualidade em climas expostos. Isso significa que o mercado de coberturas do Oriente Médio e Norte da África não é mais impulsionado apenas pela criação de novas áreas, pois os ciclos de substituição estão se tornando uma fonte mais significativa de receita recorrente.

Por Aplicação: O Segmento Residencial Ancora a Demanda Enquanto o Comercial Remodela o Mix

As aplicações residenciais representaram 45% do mercado de coberturas do Oriente Médio e Norte da África em 2025, tornando a habitação a maior base de aplicação na região. Essa liderança vem dos programas habitacionais constantes na Arábia Saudita e da contínua atividade de construção residencial no Egito e no Marrocos. As coberturas residenciais ainda dependem fortemente do controle de custos, da durabilidade em climas quentes e da familiaridade dos contratantes, o que mantém os sistemas betuminosos e as soluções à base de aço amplamente utilizados. Ao mesmo tempo, esse segmento não é estático, pois os padrões de energia crescentes estão elevando o patamar de desempenho das coberturas mesmo em projetos mais orientados por volume. Isso mantém o mercado de coberturas do Oriente Médio e Norte da África vinculado ao volume habitacional, ao mesmo tempo que melhora gradualmente o valor médio dos pacotes de cobertura residencial.

O segmento comercial é a aplicação de crescimento mais rápido, com um CAGR de 4,8% até 2031. Hotéis, varejo, projetos de uso misto, ativos logísticos e empreendimentos de destino estão impulsionando esse crescimento porque exigem impermeabilização, isolamento e padrões de aparência mais complexos. A energia solar em telhados é um vento favorável adicional, pois as diretrizes da Companhia de Eletricidade Saudita permitem sistemas fotovoltaicos em telhados e Fotovoltaicos Integrados à Edificação (BIPV) para instalações comerciais, o que direciona a seleção de coberturas para a compatibilidade com sistemas. Os edifícios industriais e institucionais também acrescentam volume significativo, e o hub de armazenamento Metal Park de USD 30 milhões inaugurado em Abu Dhabi em março de 2025 mostra a escala das superfícies industriais que estão ingressando no mercado de coberturas do Oriente Médio e Norte da África.

Análise Geográfica

A Arábia Saudita deteve 31% da participação do mercado de coberturas do Oriente Médio e Norte da África em 2025 e é também o país de crescimento mais rápido, com um CAGR de 4,4% até 2031. Essa posição decorre de uma rara sobreposição de entrega habitacional, megaprojetos liderados pelo turismo, diversificação industrial e penetração ainda crescente de sistemas de cobertura premium. Os projetos vinculados à NEOM, à Red Sea Global e a outros grandes empreendimentos estão aumentando a necessidade de acabamentos reflexivos, conjuntos prontos para fotovoltaico e padrões mais elevados de impermeabilização. Os requisitos do Código de Construção Saudita também elevam o patamar de desempenho térmico, o que sustenta o crescimento de valor mesmo em obras residenciais mais sensíveis ao custo. Isso torna a Arábia Saudita o principal centro de volume e valor dentro do mercado de coberturas do Oriente Médio e Norte da África.

Os Emirados Árabes Unidos são o segundo maior mercado nacional e possuem um ambiente de especificação mais maduro, porém premium. A demanda é moldada pelos requisitos Al Sa'fat de Dubai, pelo framework Estidama de Abu Dhabi, pelos requisitos de impermeabilização pós-inundação e pelo mais avançado programa de energia solar em telhados da região. Até 2025, a Autoridade de Eletricidade e Água de Dubai havia conectado 725 megawatts de energia solar em telhados em 8.430 edifícios, proporcionando aos fornecedores de membranas e aos provedores de sistemas de costura em pé um argumento comercial claro para o design de coberturas compatíveis com energia solar. O evento de inundação de 2024 também redefiniu as prioridades dos proprietários em relação à drenagem e à integridade da cobertura, o que está apoiando as recoberturas e as atualizações de impermeabilização em ativos comerciais e institucionais. Esses fatores mantêm os Emirados Árabes Unidos como elemento central da demanda premium no mercado de coberturas do Oriente Médio e Norte da África.

O Egito e o Marrocos são os principais centros de volume do Norte da África, sustentados pela atividade habitacional e pela expansão da construção industrial. O Egito permanece mais sensível ao preço e favorece membranas betuminosas e aço pré-pintado, enquanto o Marrocos está ampliando sua base de projetos por meio do desenvolvimento de infraestrutura e industrial. O Catar é menor em termos absolutos, mas continua relevante porque os requisitos do Sistema de Avaliação de Sustentabilidade Verde e as atividades de hospitalidade pós-torneio continuam a sustentar a demanda por coberturas reflexivas e isoladas. O restante da região acrescenta volume constante, mas com menos aceleração. Portanto, o crescimento no mercado de coberturas do Oriente Médio e Norte da África continua sendo liderado pela Arábia Saudita, seguida pela demanda orientada por especificações no Golfo e pela demanda por volume no Norte da África.

Cenário Competitivo

O mercado de coberturas do Oriente Médio e Norte da África é fragmentado, com a concorrência abrangendo fornecedores internacionais de sistemas de cobertura, fabricantes regionais, fabricantes locais e contratantes de instalação. Nenhuma empresa detém uma posição dominante em toda a região, pois a demanda por coberturas está distribuída entre vários países, tipos de projetos e categorias de produtos. Grandes fornecedores multinacionais como Sika, SOPREMA, Kingspan e TSSC Group mantêm posições em sistemas de impermeabilização, isolamento e coberturas estruturadas de maior valor, mas respondem coletivamente por apenas uma parcela da atividade geral do mercado, pois um grande número de fabricantes regionais, fabricantes locais e contratantes de instalação continua a atender à maioria das aplicações de cobertura padrão em toda a região. Essa estrutura fragmentada cria um ambiente altamente competitivo no qual preços, capacidades de entrega, relacionamentos locais e execução de projetos continuam sendo os principais diferenciais no mercado de coberturas do Oriente Médio e Norte da África.

Os desenvolvimentos estratégicos desde 2025 reforçaram a importância da fabricação regional e da presença no mercado local, em vez de aumentar significativamente a concentração do mercado. A Sika expandiu sua presença por meio das aquisições da Gulf Additive Factory no Catar e da Gulf Seal na Arábia Saudita. Ao mesmo tempo, a Kingspan fortaleceu sua posição regional ao inaugurar uma nova instalação de isolamento na Arábia Saudita. A SOPREMA também expandiu sua presença por meio de investimentos em fabricação em Dubai e do desenvolvimento de redes de aplicadores certificados. Embora essas iniciativas melhorem as capacidades dos fornecedores e o alcance no mercado, elas não alteraram materialmente a natureza fragmentada do mercado de coberturas do Oriente Médio e Norte da África, onde numerosos fabricantes locais, produtores regionais e contratantes de instalação continuam a competir nos segmentos de coberturas premium e padrão.

A concorrência também está se intensificando em soluções de cobertura integradas, particularmente em sistemas de cobertura prontos para energia solar, conjuntos energeticamente eficientes e tecnologias avançadas de impermeabilização. No entanto, nenhum fornecedor oferece atualmente uma plataforma de cobertura integrada totalmente dominante em toda a região. Ao mesmo tempo, fabricantes regionais de aço, produtores de coberturas domésticos e novos entrantes internacionais estão aumentando a pressão competitiva, particularmente no Norte da África e nas aplicações de coberturas industriais. A forte trajetória de crescimento da Maghreb Steel e a expansão da CSCEC Steel Structure no Marrocos ilustram a crescente diversidade de fornecedores que operam no mercado. Como resultado, o mercado de coberturas do Oriente Médio e Norte da África permanece altamente fragmentado, com a concorrência distribuída entre fabricantes, distribuidores, instaladores e fornecedores especializados de sistemas de cobertura, em vez de concentrada entre um pequeno grupo de líderes de mercado.

Líderes do Setor de Coberturas do Oriente Médio e Norte da África

-

Sika

-

Soprema

-

Kingspan

-

TSSC Group

-

Roofings Middle East

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O Kingspan Group inaugurou uma nova planta de fabricação de isolamento na Arábia Saudita, fortalecendo sua presença de produção no Oriente Médio e visando a crescente demanda por sistemas de envelope de edificações energeticamente eficientes em projetos comerciais e industriais do CCG. A instalação apoia a estratégia declarada da Kingspan de expandir a capacidade de fabricação em mercados internacionais de alto crescimento, além de sua base europeia principal.

- Março de 2026: O Consórcio SGTM–TGCC assegurou um contrato de MAD 3,2 bilhões (aproximadamente USD 340 milhões) da Agência Nacional de Equipamentos Públicos do Marrocos para projetar e construir a cobertura e a fachada do Grande Estádio Hassan II em Benslimane. O projeto apresenta um sistema de dossel tensionado em grande escala incorporando estruturas de aço, redes de cabos e uma membrana têxtil-alumínio, representando um dos maiores contratos de engenharia de coberturas adjudicados no Norte da África.

- Janeiro de 2026: A XinFeng Steel anunciou planos de investir USD 10 bilhões em um complexo industrial integrado na Zona Econômica do Canal de Suez do Egito. Cobrindo aproximadamente 10 milhões de metros quadrados e visando uma produção anual de 10 milhões de toneladas, a instalação incluirá linhas avançadas de laminação a frio e têmpera para produtos de aço galvanizado e pré-pintado, expandindo significativamente o fornecimento regional de insumos-chave utilizados em sistemas de coberturas metálicas no Egito e no mercado mais amplo do Oriente Médio e Norte da África.

Escopo do Relatório do Mercado de Coberturas do Oriente Médio e Norte da África

O Mercado de Coberturas do Oriente Médio e Norte da África é Segmentado por Tipo de Material (Telhas Asfálticas, Telhas de Argila e Concreto, Coberturas Metálicas e mais), por Tipo de Construção (Nova Construção e Recoberturas e Substituições), por Aplicação (Residencial, Comercial, Industrial, Institucional e Outros) e por Geografia (Arábia Saudita, Emirados rabes Unidos, Egito e mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Telhas Asfálticas |

| Telhas de Argila e Concreto |

| Coberturas Metálicas |

| Membranas Betuminosas / de Betume Modificado |

| Membranas de Camada Única (TPO, EPDM e PVC) |

| Madeira |

| Outros Materiais de Cobertura |

| Nova Construção |

| Recoberturas e Substituições |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Outras Aplicações |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Egito |

| Marrocos |

| Catar |

| Restante do Oriente Médio e Norte da África |

| Por Tipo de Material | Telhas Asfálticas |

| Telhas de Argila e Concreto | |

| Coberturas Metálicas | |

| Membranas Betuminosas / de Betume Modificado | |

| Membranas de Camada Única (TPO, EPDM e PVC) | |

| Madeira | |

| Outros Materiais de Cobertura | |

| Por Tipo de Construção | Nova Construção |

| Recoberturas e Substituições | |

| Por Aplicação | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Outras Aplicações | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Marrocos | |

| Catar | |

| Restante do Oriente Médio e Norte da África |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de coberturas do Oriente Médio e Norte da África?

O mercado de coberturas do Oriente Médio e Norte da África está avaliado em USD 3,98 bilhões em 2026 e tem projeção de atingir USD 4,72 bilhões até 2031, crescendo a um CAGR de 3,47% entre 2026 e 2031.

Qual categoria de material lidera a demanda por coberturas na região?

As membranas betuminosas / de betume modificado representaram 33,5% do mercado em 2025 porque continuam sendo econômicas, amplamente disponíveis e familiares aos contratantes para aplicações em climas quentes.

Qual material de cobertura está crescendo mais rapidamente na região?

As membranas de camada única, incluindo TPO, EPDM e PVC, são o tipo de material de crescimento mais rápido, com um CAGR de 5,8% até 2031, apoiadas pela compatibilidade com energia solar e pela conformidade com coberturas frias.

Por que a Arábia Saudita é tão importante para a demanda por coberturas?

A Arábia Saudita representou 31% da demanda regional em 2025 e é também o país de crescimento mais rápido, com um CAGR de 4,4% até 2031, pois a entrega habitacional, os projetos turísticos e a expansão industrial avançam simultaneamente.

O que está impulsionando a atividade de recoberturas e substituições nos países do Golfo?

As Recoberturas e Substituições têm projeção de crescimento a um CAGR de 5,1% até 2031, apoiadas pelo envelhecimento do estoque de coberturas planas, pela maior atenção dos proprietários à impermeabilização e pelo efeito do evento de inundação de abril de 2024 nas decisões de especificação.

Como a energia solar em telhados está afetando a seleção de sistemas de cobertura?

A energia solar em telhados está aumentando a demanda por membranas e sistemas metálicos que suportem a montagem, garantam a continuidade da impermeabilização e atendam aos requisitos de garantia, especialmente nos Emirados Árabes Unidos e na Arábia Saudita.

Página atualizada pela última vez em: