Panorama do Mercado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

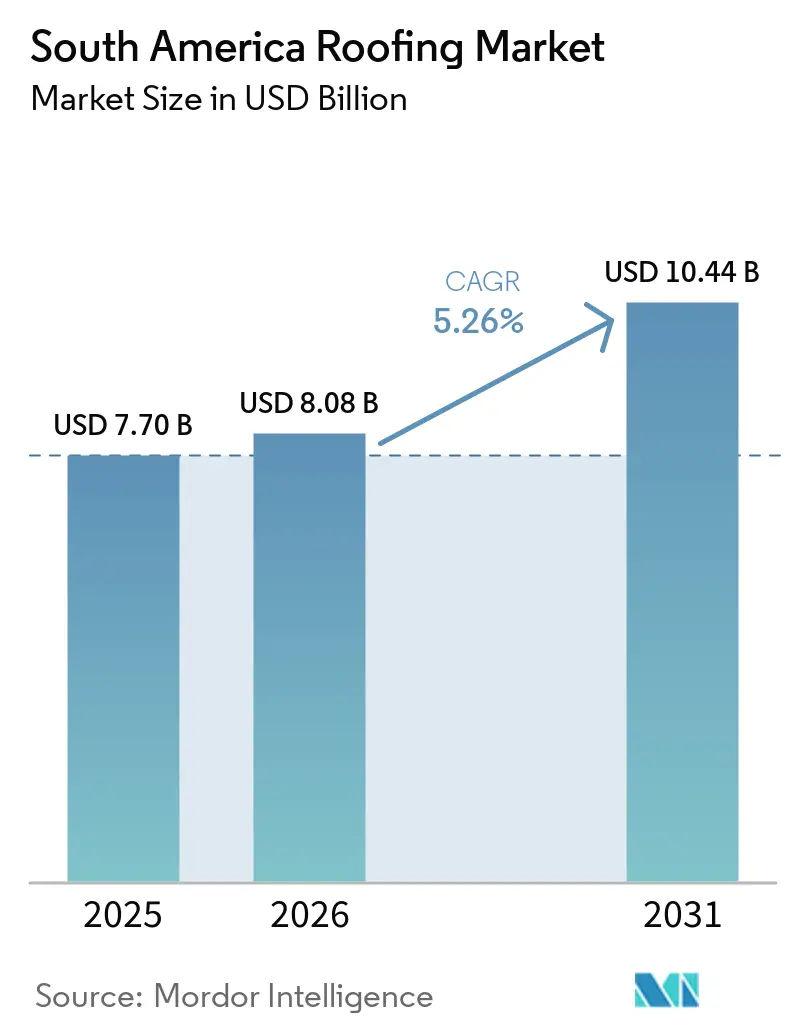

| Tamanho do mercado no ano base (2025) | 7.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Visão Geral do Mercado

O tamanho do Mercado de Coberturas na América do Sul está projetado em USD 7,70 bilhões em 2025, USD 8,08 bilhões em 2026, e deve atingir USD 10,44 bilhões até 2031, crescendo a um CAGR de 5,26% de 2026 a 2031.

O mercado de coberturas na América do Sul está sendo sustentado por um persistente déficit habitacional no Brasil, na Colômbia e no Peru, enquanto o estoque habitacional regional, predominantemente composto por telhas antigas, avança em um ciclo de substituição mais profundo. O programa Minha Casa, Minha Vida, do Brasil, selecionou 130.000 novas unidades habitacionais em maio de 2025, mantendo um pipeline relevante de projetos de cobertura para os fornecedores, mesmo quando as condições de financiamento privado permanecem restritivas. Esse padrão é importante porque a habitação subsidiada atua como um amortecedor para o mercado de coberturas na América do Sul quando taxas de juros mais elevadas desaceleram a construção comercial e privada de renda média. Ao mesmo tempo, regras mais rígidas de desempenho térmico no Chile e na Colômbia, além da crescente demanda industrial por sistemas metálicos isolados, estão elevando o mix de valor em direção a produtos de cobertura mais técnicos. A principal pressão de curto prazo sobre o mercado de coberturas na América do Sul vem da taxa Selic de 15% do Brasil no início de 2026 e dos aumentos nos custos do aço vinculados a direitos antidumping, ambos pesando sobre o início de projetos privados e as margens de coberturas metálicas.

Principais Conclusões do Relatório

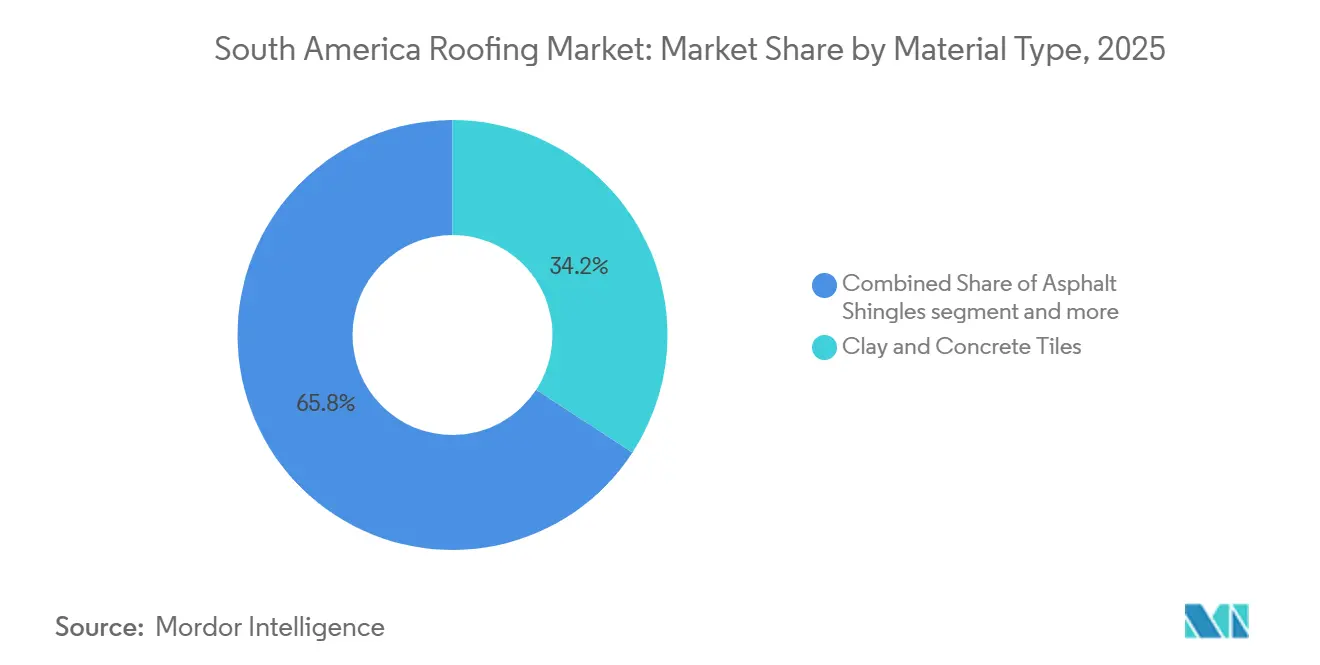

- Por tipo de material, as telhas de argila e concreto lideraram com 34,2% da participação no mercado de coberturas na América do Sul em 2025, enquanto as coberturas metálicas registraram o maior CAGR projetado de 6,4% até 2031.

- Por tipo de construção, as recoberturas e substituições detinham 55,7% do tamanho do mercado de coberturas na América do Sul em 2025, enquanto a nova construção tem previsão de expansão a um CAGR de 5,9% até 2031.

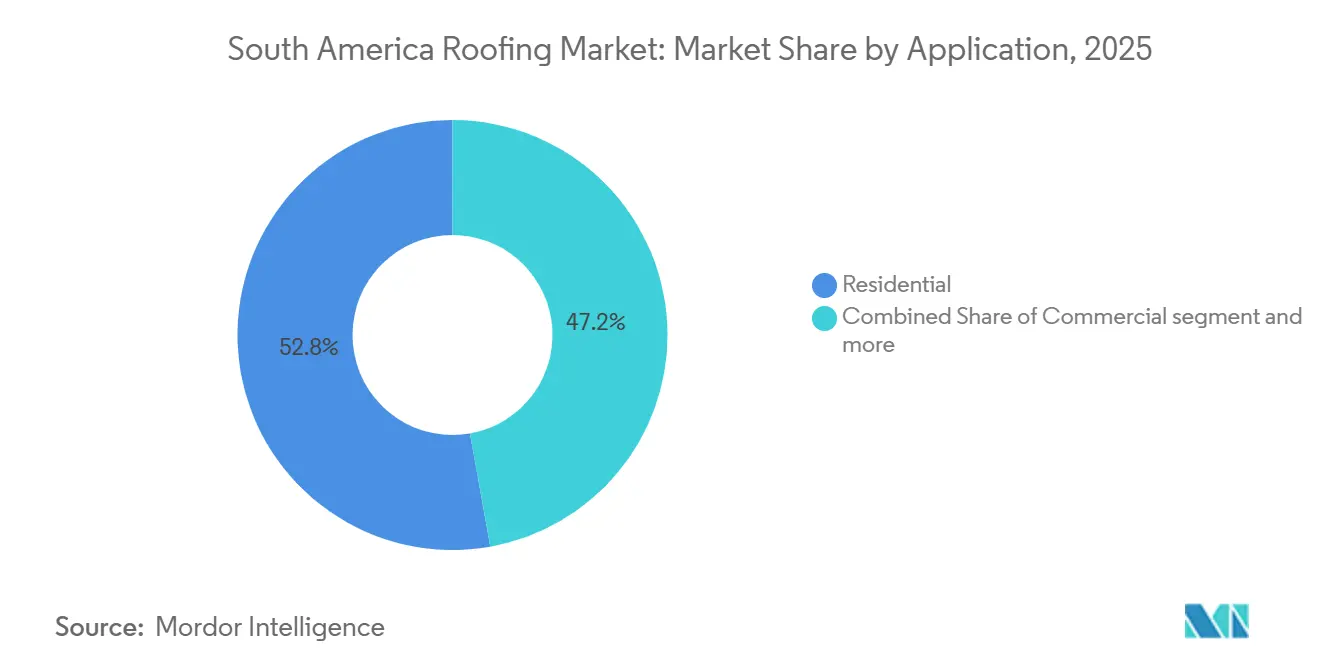

- Por aplicação, as coberturas residenciais responderam por uma participação de 52,8% no tamanho do mercado de coberturas na América do Sul em 2025, enquanto as coberturas industriais avançam a um CAGR de 6,1% até 2031.

- Por geografia, o Brasil detinha 48,6% da participação no mercado de coberturas na América do Sul em 2025, enquanto a Colômbia tem previsão de registrar o crescimento regional mais rápido, com um CAGR de 6,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Principais Tendências do Mercado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipelines de Habitação Subsidiada e Déficit Habitacional | +1.4% | Brasil, Colômbia, Peru | Médio prazo (2-4 anos) |

| Demanda de Substituição do Estoque de Coberturas Envelhecidas com Predominância de Telhas | +1.1% | Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Adoção de Coberturas Metálicas e Isoladas em Edificações Industriais | +0.8% | Brasil, Peru, Argentina, Chile | Curto prazo (≤ 2 anos) |

| Endurecimento das Normas de Eficiência Térmica de Coberturas | +0.7% | Chile, Colômbia, Brasil | Médio prazo (2-4 anos) |

| Recoberturas para Resiliência Climática Após Eventos Climáticos Extremos | +0.6% | Brasil, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Economia de Retrofit de Coberturas Frias em Cidades de Clima Quente | +0.5% | Brasil, Colômbia, Equador | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pipelines de Habitação Subsidiada e Déficit Habitacional

O programa Minha Casa Minha Vida do Brasil selecionou 130.000 novas unidades habitacionais em maio de 2025 para famílias com renda bruta mensal abaixo de BRL 2.850 (USD 502)[1]Secretaria de Comunicação Social, "Governo Federal Anuncia a Seleção de 130 Mil Novas Unidades Habitacionales Pelo Minha Casa, Minha Vida," Governo Federal Brasileiro, gov.br. O mesmo anúncio estabeleceu tetos de subsídio por unidade de BRL 140.000 (USD 24.659,6) a BRL 180.500 (USD 31.793,3). Essa estrutura mantém um corredor de demanda aberto para o mercado de coberturas na América do Sul porque uma grande parcela da demanda por coberturas em habitações subsidiadas não está vinculada à disponibilidade de hipotecas convencionais. Canais comparáveis de habitação acessível na Colômbia e no Peru criam uma base regional mais ampla para a demanda residencial de coberturas de entrada no mercado de coberturas na América do Sul. O mix nesse canal também está mudando, com unidades menores e tetos de custo mais rígidos favorecendo sistemas de fibrocimento e concreto plano em detrimento das tradicionais telhas cerâmicas de argila. Os fabricantes que já expandiram a capacidade para esse segmento estão em posição mais forte, e a planta da Eternit em Caucaia, com investimento de BRL 187 milhões (USD 32,9 milhões), concluiu seu primeiro ano completo de operação em capacidade nominal em 2024, reforçando essa vantagem pelo lado da oferta.

Demanda Liderada por Substituição do Estoque Envelhecido de Coberturas com Predominância de Telhas

Uma grande parcela dos edifícios residenciais da América do Sul foi construída antes de 2000, quando a durabilidade e o desempenho térmico das coberturas não eram abordados de forma consistente como são hoje. À medida que as coberturas de argila e cerâmica instaladas durante o ciclo construtivo de 1980 a 2000 ultrapassam 30 anos de uso, a demanda por substituição está se tornando mais sistemática no Brasil, na Argentina e na Colômbia. Isso é relevante para o mercado de coberturas na América do Sul porque os proprietários que substituem coberturas antigas estão optando cada vez mais por fibrocimento, metal revestido ou concreto leve em vez de substituições diretas por cerâmica. Esse padrão de migração para produtos superiores já é visível no Brasil, onde as vendas de painéis de cobertura de fibrocimento da Eternit no primeiro trimestre de 2025 cresceram 15,1% em relação ao mesmo período do ano anterior, atingindo 167.600 toneladas, com ganhos parcialmente vinculados ao Norte e Nordeste do Brasil, onde coberturas mais antigas estão sendo substituídas. O ciclo de substituição também amplia o pool de receita para o mercado de coberturas na América do Sul porque os projetos de recobertura geralmente incluem substratos, cumeeiras e sistemas de fixação aprimorados, e não apenas a cobertura visível.

Adoção de Coberturas Metálicas e Isoladas em Edificações Industriais

A adoção de coberturas metálicas e isoladas em edificações industriais está sustentando o crescimento no mercado de coberturas na América do Sul no Brasil, no Peru, na Argentina e no Chile. À medida que armazéns logísticos, instalações de armazenamento a frio, edificações agroindustriais e ativos de apoio à mineração demandam instalação mais rápida, maior durabilidade e controle térmico superior, uma mudança perceptível está ocorrendo. Esses requisitos frequentemente superam o que os sistemas tradicionais de chapas corrugadas podem oferecer. Em projetos industriais, os operadores estão optando cada vez mais por sistemas de painéis com núcleo de poliisocianurato isolado e poliestireno expandido em vez de coberturas metálicas básicas, a fim de reduzir cargas térmicas e obter condições internas mais consistentes. As regras térmicas mais rígidas do Chile também estão reforçando essa tendência, tornando o desempenho da cobertura mais importante na fase de projeto e licenciamento em categorias de edificações regulamentadas. Os investimentos dos fornecedores seguem a mesma direção, com a Kingspan inaugurando uma fábrica de painéis isolados de USD 20 milhões no Paraguai em junho de 2025 para atender mercados próximos, incluindo Brasil e Argentina, enquanto a Etex comprometeu EUR 65 milhões (USD 74 milhões) no Peru, Chile e Argentina para expandir a capacidade de soluções de construção. À medida que mais inquilinos industriais priorizam o desempenho energético e a conformidade, os sistemas metálicos e isolados estão ganhando participação por oferecerem uma proposta de valor mais clara do que as coberturas convencionais em edificações de uso intensivo.

Endurecimento das Normas de Eficiência Térmica de Coberturas

A regulamentação térmica atualizada do Chile, prevista no Artigo 4.1.10 da Ordenanza General de Urbanismo y Construcciones (OGUC), entrou em vigor em 28 de novembro de 2025 e estabeleceu requisitos mais rígidos de transmitância e resistência térmica para coberturas, paredes e pisos ventilados em novas edificações residenciais, educacionais e de saúde. A Colômbia reforçou essa direção com a Resolução 194 de 2025, que introduziu requisitos mínimos de eficiência energética e um guia de construção sustentável que inclui medidas de isolamento de coberturas para novas edificações. Essas regras estão remodelando o mercado de coberturas na América do Sul porque a conformidade é avaliada na submissão do licenciamento, de modo que os sistemas de cobertura agora precisam ser especificados corretamente antes de os projetos entrarem em construção. Isso desloca as decisões de compra de simples comparações de preço para o desempenho térmico documentado, o que favorece painéis isolados, sistemas metálicos refletivos e soluções de telhas de maior massa. Os fabricantes que fornecem documentação técnica e orientação para instaladores estão ganhando mais influência no mercado de coberturas na América do Sul, e a Cintac já transformou o novo padrão chileno em um tema de suporte à conformidade voltado ao cliente.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Juros Limitando o Início de Construções Privadas | -1.5% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Volatilidade dos Custos de Insumos em Aço, Membranas e Produtos Asfálticos | -0.8% | Brasil, Chile, Colômbia, repercussão regional | Médio prazo (2-4 anos) |

| Lacunas na Capacitação de Instaladores para Sistemas de Cobertura Avançados | -0.5% | Bolívia, Equador, Venezuela, Brasil rural | Longo prazo (≥ 4 anos) |

| Canal Informal de Autoconstrução Desacelera a Adoção de Sistemas Premium | -0.4% | Nordeste do Brasil, Bolívia, Paraguai, Venezuela | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Juros Limitando o Início de Construções Privadas

A taxa Selic do Brasil estava em 15% no início de 2026, o nível mais alto desde 2006 e uma clara restrição à atividade de construção privada[2]Valor Internacional, "Setor da Construção Aposta em Impulso com a Queda das Taxas de Juros," Valor Internacional, valorinternacional.globo.com. Os novos inícios de obras caíram 6,2% até meados de 2025 em todas as regiões brasileiras, mantendo pressão sobre os projetos de construção privada de renda média. Os incorporadores também estão lidando com custos de financiamento na Selic mais 3% a 3,5% e com o poder de compra das famílias que não acompanhou a inflação dos custos de construção. No mercado de coberturas da América do Sul, isso significa uma conversão de pedidos mais lenta na habitação privada e prazos de projeto mais longos para incorporadores que atendem compradores de renda média. Ainda assim, a pesquisa Focus do Banco Central de março de 2026 apontou para uma taxa Selic de 12,13% ao final do ano, sugerindo algum alívio caso os cortes de juros se concretizem mais adiante no período.

Volatilidade dos Custos de Insumos em Aço, Membranas e Produtos Asfálticos

O Brasil impôs direitos antidumping em 2026 que variaram de USD 284,98 a USD 709,63 por tonelada sobre importações de aço plano, o que imediatamente elevou os preços de bobinas galvanizadas e galvalume em USD 10 a USD 30 por tonelada. Isso é relevante porque os produtores de chapas de cobertura metálica no mercado de coberturas na América do Sul frequentemente oferecem contratos de preço fixo muito antes de as compras de materiais serem confirmadas. O fornecimento regional de aço também se contraiu, e a produção da América Latina em 2025 ficou materialmente abaixo dos níveis de 2010, deixando menos margem doméstica quando os preços globais se deslocam. Os produtos de betume modificado e membranas correlatas enfrentam pressão semelhante porque os insumos petroquímicos se movem com os preços do petróleo bruto e do gás natural. Essas oscilações de custo são uma restrição direta ao mercado de coberturas na América do Sul porque repassar preços mais altos é mais difícil nos canais residenciais, onde alternativas de baixo custo e fornecimento informal permanecem ativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: As Coberturas Metálicas Aceleram à Medida que a Demanda Industrial Remodela o Mix

As telhas de argila e concreto detinham uma participação de valor de 34,2% em 2025, tornando-as o maior grupo de materiais no mercado de coberturas na América do Sul. Sua posição de liderança permanece mais forte no Brasil, na Argentina e na Colômbia, onde as coberturas cerâmicas continuam alinhadas às práticas construtivas locais e aos orçamentos residenciais de entrada. As coberturas metálicas são o segmento de material de crescimento mais rápido, com um CAGR de 6,4% no período 2026-2031, e essa taxa está estreitamente vinculada a armazéns logísticos, armazenamento a frio, ativos de apoio à mineração e edificações agroindustriais. O tamanho do mercado de coberturas na América do Sul para telhas de argila e concreto permaneceu ancorado pela demanda residencial de massa. Ao mesmo tempo, o prêmio de crescimento migrou para sistemas metálicos revestidos e isolados em projetos não residenciais. As regulamentações térmicas no Chile e na Colômbia estão reforçando essa tendência, pois compradores industriais e institucionais agora precisam de melhor desempenho documentado de cobertura desde o início do projeto.

O fibrocimento continua sendo a principal alternativa acessível de cobertura residencial no mercado de coberturas na América do Sul, com o Brasil representando um dos maiores e mais consolidados mercados de cobertura de fibrocimento da região. Como um dos principais fabricantes, a Eternit reportou um volume total de vendas de fibrocimento de 633.242 toneladas em 2024, destacando a escala e a profundidade significativas do segmento no Brasil. As membranas betuminosas e de betume modificado continuam dominando muitas coberturas comerciais planas, enquanto os sistemas de membrana de camada única, especialmente o Poliolefina Termoplástica (TPO), estão ganhando adoção em projetos mais recentes que priorizam a refletividade solar e a confiabilidade das emendas. O Monômero de Etileno Propileno Dieno (EPDM) permanece relevante em aplicações comerciais premium, enquanto o Policloreto de Vinila (PVC) continua sendo importante em ambientes onde a resistência química é necessária. As telhas asfálticas e as coberturas de madeira mantêm posições menores no mercado de coberturas na América do Sul, com as telhas asfálticas vinculadas a nichos de renovação urbana e a madeira limitada por preocupações com risco de incêndio em uma adoção mais ampla.

Por Tipo de Construção: A Dominância das Recoberturas e Substituições Reflete a Dinâmica de Retrofit e Modernização

As recoberturas e substituições detinham uma participação de valor de 55,7% em 2025, tornando-se o maior segmento por tipo de construção no mercado de coberturas na América do Sul. Essa liderança reflete o estoque antigo de edificações, as crescentes necessidades de reparo e a conformidade térmica mais rígida no Chile, na Colômbia e em partes do Brasil. A nova construção é o segmento de crescimento mais rápido, com um CAGR de 5,9% até 2031, sustentado por habitação social, expansão industrial e investimentos em logística. O tamanho do mercado de coberturas na América do Sul vinculado a trabalhos de substituição é especialmente valioso porque os contratos de recobertura geralmente incluem mão de obra de remoção, reparo de substrato e materiais de melhor desempenho, em vez de simples substituições equivalentes. Isso confere ao segmento de substituição maior profundidade de precificação por metro quadrado do que sua participação nominal sugere.

O comportamento de agrupamento de serviços também está impulsionando os gastos no mercado de coberturas na América do Sul porque muitos proprietários agora tratam a recobertura como uma oportunidade para adicionar isolamento, melhorias de impermeabilização ou preparação para instalação de painéis solares. Essa tendência amplia o mix de receita dos fornecedores, permitindo-lhes vender sistemas completos em vez de apenas coberturas. A nova construção ainda é relevante porque Peru, Chile, Brasil e Colômbia continuam a apresentar atividade de investimento em edificações industriais, logísticas e de uso público, menos vinculadas aos ciclos de hipotecas residenciais. O setor de coberturas na América do Sul também se beneficia de gatilhos de substituição motivados por conformidade em mercados urbanos formais, onde os padrões de desempenho estão se tornando cada vez mais difíceis de evitar durante reformas de imóveis e transações regulamentadas. Os reparos de tempestades liderados por seguradoras após eventos no Rio Grande do Sul e em Catamarca devem continuar sustentando a demanda por substituição, mesmo quando a atividade de novas construções privadas permanecer irregular.

Por Aplicação: O Segmento Industrial Emerge como a Fronteira de Crescimento Premium

As coberturas residenciais mantiveram uma participação de aplicação de 52,8% em 2025, permanecendo como o maior caso de uso no mercado de coberturas na América do Sul. A base continua ampla porque a habitação social, a autoconstrução e os ciclos de substituição continuam a impulsionar grandes volumes de área de cobertura no Brasil e na Colômbia. As coberturas industriais são a aplicação de crescimento mais rápido, com um CAGR de 6,1% até 2031, sustentadas por armazenagem, processamento de alimentos, agroindústria, armazenamento a frio, infraestrutura de energia e instalações orientadas a dados. O tamanho do mercado de coberturas na América do Sul para projetos industriais está ganhando valor mais rapidamente do que volume porque os sistemas de painéis de poliisocianurato isolado e poliestireno expandido têm um preço por metro quadrado mais elevado do que a maioria dos materiais residenciais. Essa diferença de precificação é uma das razões pelas quais as coberturas industriais estão reduzindo a distância em relação à participação de valor residencial, mesmo que o segmento residencial ainda seja maior hoje.

As coberturas comerciais permanecem o segundo maior segmento não residencial, sustentadas por projetos de varejo, escritórios e hotelaria em grandes áreas metropolitanas. A demanda institucional também permanece duradoura porque escolas, hospitais e instalações públicas exigem cada vez mais sistemas de cobertura que atendam a padrões de energia, durabilidade e documentação. O plano de investimento de USD 74 milhões da Etex no Peru, Chile e Argentina sinaliza confiança nessas categorias de edificações de médio prazo. A inauguração da fábrica de USD 20 milhões da Kingspan no Paraguai em junho de 2025, juntamente com sua planta planejada em Leme, Brasil, demonstra que os fornecedores estão se preparando para uma demanda industrial mais profunda e duradoura no mercado de coberturas na América do Sul[3]Kingspan Isoeste, "Kingspan Inaugura Nova Fábrica em Itá e Fortalece Presença Industrial na América do Sul," Kingspan Isoeste, kingspan-isoeste.com.br. As membranas de camada única e o betume modificado permanecem fortes em coberturas planas comerciais e institucionais. Ao mesmo tempo, os sistemas de painéis metálicos dominam os projetos industriais e estão avançando para projetos de uso misto de grande formato, onde a eficiência energética é mais relevante.

Análise Geográfica

O Brasil detinha 48,6% da participação no mercado de coberturas na América do Sul em 2025, tornando-se o principal âncora da demanda regional. Essa posição reflete a combinação de entregas de habitação social, demanda por substituição, expansão da cadeia de frio e construção agroindustrial. O mercado de coberturas na América do Sul é especialmente profundo no Brasil porque a demanda está distribuída entre residencial de baixo custo, galpões industriais, ativos logísticos e trabalhos de retrofit, em vez de depender de um único segmento final. O Brasil também continua sendo o país onde o apoio de políticas públicas e o estresse financeiro coexistem de forma mais evidente, já que a habitação subsidiada sustenta o volume enquanto as altas taxas de juros ainda suprimem parte do pipeline privado.

A Colômbia é a geografia de crescimento mais rápido no mercado de coberturas na América do Sul, com um CAGR de 6,8% até 2031. Seu perfil de crescimento está sendo moldado pela demanda habitacional urbana, expansão industrial e requisitos mais rígidos de desempenho construtivo, que tornam uma melhor especificação de cobertura mais importante em novos projetos. O Chile acrescenta uma camada diferente porque a norma térmica da OGUC agora exige maior desempenho de cobertura em tipos de edificações regulamentadas, elevando o limiar mínimo de qualidade na nova construção. A Cintac já respondeu com orientação técnica vinculada à norma atualizada, demonstrando como os fabricantes locais podem transformar a regulamentação em uma ferramenta comercial. O Peru está emergindo como um polo de coberturas logísticas e industriais, e a planta da Sika em Lima, comissionada em abril de 2024, apoia uma base de fornecimento de construção mais ampla no corredor andino.

A Argentina permanece importante porque sua base agroindustrial nos Pampas e seus grandes centros urbanos continuam a sustentar a demanda por sistemas metálicos, de telhas e de membranas. O Paraguai está se tornando mais relevante para o mercado de coberturas na América do Sul como base de fabricação, com a planta da Kingspan em Itá conferindo ao país um papel mais forte no fornecimento de painéis isolados tanto para o mercado doméstico quanto para os mercados vizinhos. O Uruguai continua funcionando como um destino menor, porém de especificação mais elevada, para produtos premium de metal e membrana. Venezuela, Guiana, Suriname, Equador e Bolívia são contribuintes menores, mas ainda oferecem nichos de demanda vinculados à reconstrução, substituição de importações e infraestrutura ligada a recursos naturais.

Cenário Competitivo

O mercado de coberturas na América do Sul é moderadamente consolidado no nível de fabricação, com uma combinação de produtores regionais e internacionais estabelecidos competindo ao lado de numerosos fabricantes, distribuidores e instaladores locais. As grandes empresas competem por meio de escala de produção, expertise técnica, inovação de produtos e amplas redes de distribuição. Ao mesmo tempo, as empresas locais mantêm suas posições por meio de presença regional, flexibilidade de preços, entrega mais rápida e relacionamentos sólidos com clientes. O fibrocimento continua sendo um material de cobertura fundamental em toda a região, particularmente no setor residencial, sustentando a presença de grandes fabricantes como a Eternit.

As empresas líderes continuam a fortalecer suas posições por meio de expansão de capacidade, diversificação de produtos e investimentos em infraestrutura de fabricação e distribuição. A Saint-Gobain está expandindo seu foco em projetos industriais, comerciais e orientados por especificação, enquanto a Kingspan está ampliando sua presença regional por meio de investimentos em instalações de fabricação na América do Sul. A Etex está reforçando sua presença por meio de investimentos em múltiplos países da região, enquanto a Sika continua a ampliar seu alcance por meio de iniciativas de distribuição e desenvolvimento de canais. À medida que os padrões técnicos e os requisitos de desempenho se tornam mais importantes, os fabricantes que fornecem suporte de engenharia, documentação, garantias e treinamento de instaladores estão ganhando vantagem competitiva.

Apesar da presença de grandes fabricantes, empresas domésticas como Imbralit, Ternium, Cintac, Viapol, Dânica, Rooftec Telhas Metálicas e Brastetto continuam a desempenhar um papel importante por meio de forte cobertura local e relacionamentos estabelecidos com clientes. As oportunidades de crescimento permanecem em retrofits de coberturas frias, adoção mais ampla de sistemas de membrana de camada única em toda a região e soluções de cobertura com Fotovoltaico Integrado à Edificação (BIPV) para aplicações industriais e comerciais. Como resultado, o mercado permanece moderadamente consolidado, com os principais fabricantes mantendo posições sólidas enquanto os participantes locais continuam a influenciar a concorrência nas atividades de distribuição e instalação.

Principais Participantes

-

Eternit

-

Saint-Gobain Brasilit

-

Imbralit

-

Etex

-

Kingspan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes

- Maio de 2026: A Saint-Gobain firmou um acordo para alienar sua rede de distribuição de materiais de construção no Brasil, a Telhanorte, para a Tauá Partners. Essa venda marca a retirada completa da Saint-Gobain do cenário de distribuição no Brasil, após a alienação anterior da Tumelero. A decisão reforça o pivô da Saint-Gobain em direção ao fortalecimento de suas operações de materiais de construção industrial, notadamente marcas de cobertura como a Brasilit, ao mesmo tempo em que refina seu portfólio na América Latina.

- Março de 2026: A Saint-Gobain apresentou suas mais recentes inovações em coberturas e construção leve na Expo Revestir 2026. A empresa, por meio de suas marcas Brasilit, Isover e Placo, exibiu um conjunto de sistemas integrados de cobertura, isolamento e construção sustentável. A exposição destacou uma ênfase crescente em coberturas energeticamente eficientes e sistemas de envelope integrado em toda a América do Sul.

- Março de 2026: A Holcim concluiu a aquisição de uma participação majoritária na Cementos Pacasmayo, marcando a maior aquisição da Holcim na América Latina até o momento. O negócio fortalece a presença da Holcim em materiais de construção e soluções de cobertura no Peru e apoia uma expansão regional mais ampla sob sua estratégia NextGen Growth 2030.

Escopo do Relatório

O Mercado de Coberturas na América do Sul é Segmentado por Tipo de Material (Telhas Asfálticas, Telhas de Argila e Concreto, Coberturas Metálicas, Membranas Betuminosas / de Betume Modificado e mais), Tipo de Construção (Nova Construção, Recoberturas e Substituição), Aplicação (Residencial, Comercial e mais) e Geografia (Brasil, Argentina, Colômbia, Chile, Peru e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Telhas Asfálticas |

| Telhas de Argila e Concreto |

| Coberturas Metálicas |

| Membranas Betuminosas / de Betume Modificado |

| Membranas de Camada Única |

| Madeira |

| Outros |

| Nova Construção |

| Recoberturas e Substituição |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Outros |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Material | Telhas Asfálticas |

| Telhas de Argila e Concreto | |

| Coberturas Metálicas | |

| Membranas Betuminosas / de Betume Modificado | |

| Membranas de Camada Única | |

| Madeira | |

| Outros | |

| Por Tipo de Construção | Nova Construção |

| Recoberturas e Substituição | |

| Por Aplicação | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Outros | |

| Por Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda por coberturas na América do Sul até 2031?

A demanda está sendo sustentada por um déficit habitacional, forte atividade de recobertura e demanda industrial por sistemas metálicos isolados. Espera-se que o mercado atinja USD 10,44 bilhões até 2031, a um CAGR de 5,26%.

Qual material de cobertura está crescendo mais rapidamente na América do Sul?

As coberturas metálicas são o segmento de material de crescimento mais rápido, com um CAGR de 6,4% até 2031. O crescimento está vinculado a armazéns, armazenamento a frio, edificações de apoio à mineração e necessidades de conformidade térmica.

Por que as recoberturas detêm uma participação tão grande da demanda regional?

As recoberturas e substituições responderam por 55,7% do valor em 2025 porque grande parte do estoque de coberturas da região está envelhecendo e muitos projetos agora combinam a substituição com melhorias de isolamento e impermeabilização.

Qual aplicação está criando as oportunidades de maior valor para os fornecedores?

As coberturas industriais estão criando a oportunidade de crescimento premium, com um CAGR de 6,1% até 2031. Os sistemas de painéis isolados utilizados em edificações logísticas e industriais têm um valor por metro quadrado mais elevado do que a maioria dos materiais residenciais.

Página atualizada pela última vez em: