Tamanho e Participação do Mercado de Fachadas da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

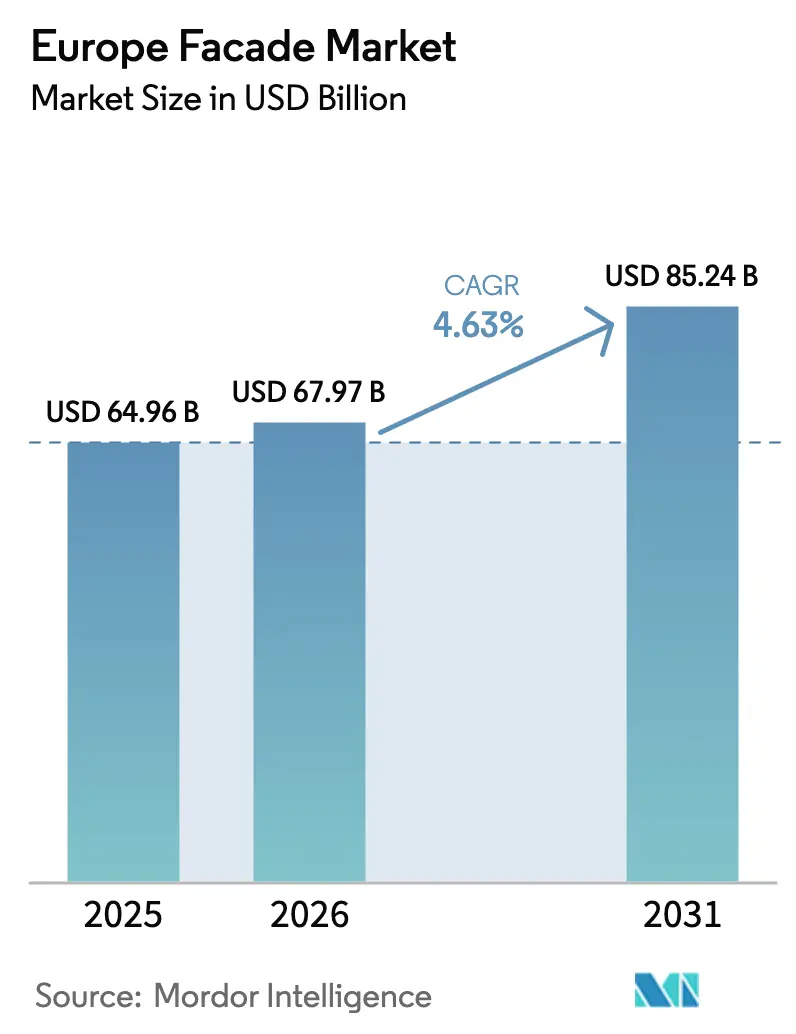

| Tamanho do mercado no ano base (2025) | 64.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 67.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fachadas da Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fachadas da Europa cresça de USD 64,96 mil milhões em 2025 para USD 67,97 mil milhões em 2026 e está previsto atingir USD 85,24 mil milhões até 2031 a um CAGR de 4,63% no período 2026-2031.

As atualizações regulatórias ao abrigo da Diretiva sobre o Desempenho Energético dos Edifícios estão a impor programas de renovação profunda que canalizam capital para envolventes de alto desempenho. O aumento das obrigações de segurança contra incêndio após a tragédia da torre de Valência em 2024 deslocou as especificações para sistemas de tela de chuva não combustíveis. A escassez de mão de obra no norte da Europa favorece painéis pré-fabricados fora do local que reduzem o tempo de instalação em até 30%. A volatilidade dos preços do alumínio alargou a diferença de custos entre montagens em obra e conjuntos pré-fabricados, reforçando a proposta de valor das cassetes acabadas em fábrica. A atividade de retrofit em edifícios históricos também está a crescer, uma vez que as soluções de isolamento reversíveis permitem que os edifícios protegidos cumpram os códigos energéticos cada vez mais exigentes sem danificar as fachadas originais.

Principais Conclusões do Relatório

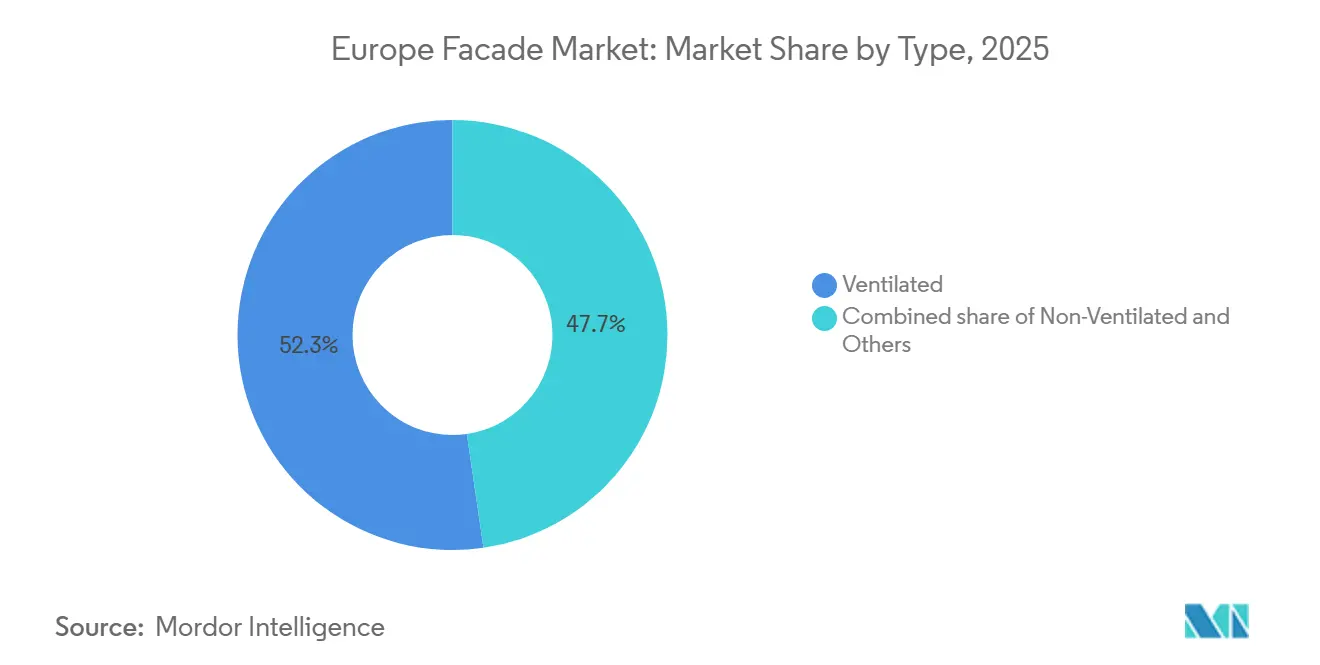

- Por tipo, as fachadas ventiladas lideraram com uma participação de mercado de 52,3% em 2025 e estão projetadas para registar o CAGR mais rápido de 5,12% até 2031.

- Por tipo de sistema de fachada, os sistemas de parede cortina captaram uma participação de 45,1% em 2025, enquanto o revestimento em tela de chuva está previsto para crescer mais rapidamente a um CAGR de 4,98% no período 2026-2031.

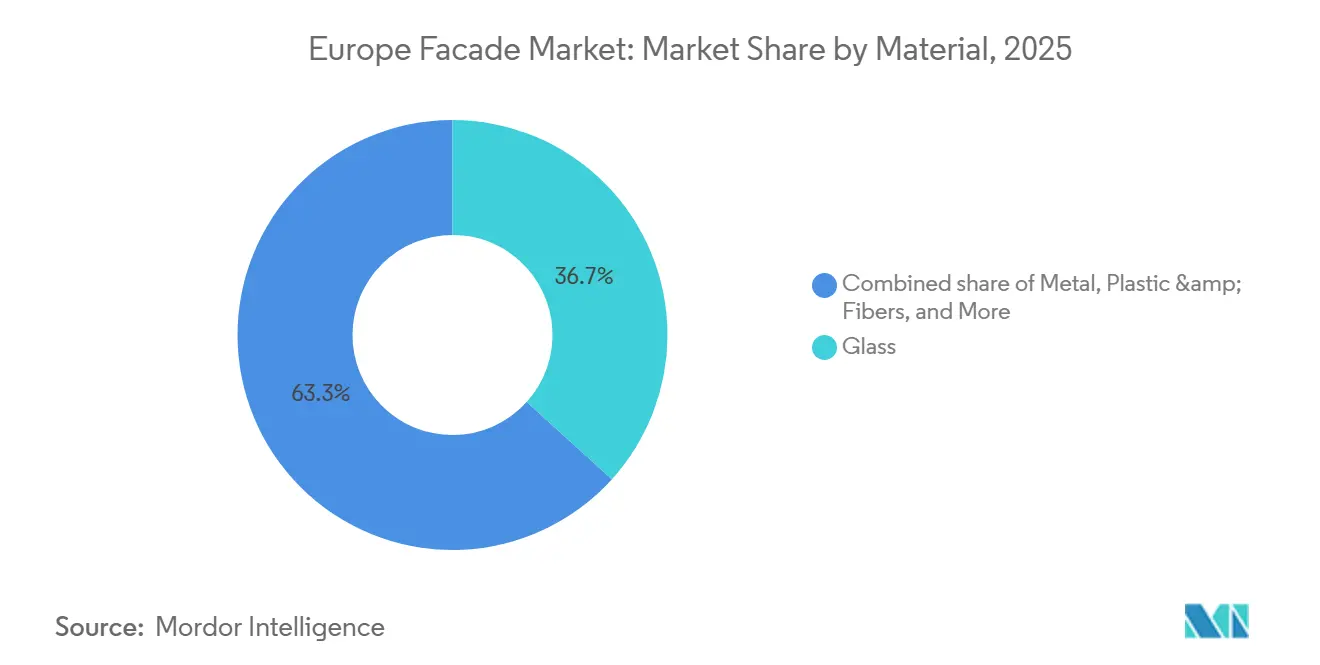

- Por material, o vidro dominou com uma participação de 36,7% em 2025 e também regista a melhor perspetiva de crescimento, avançando a um CAGR de 5,22% até 2031.

- Por instalação, a nova construção representou 56,9% da atividade de 2025, mas espera-se que as instalações de renovação e retrofit se expandam ao CAGR líder de 5,39% durante o período de previsão.

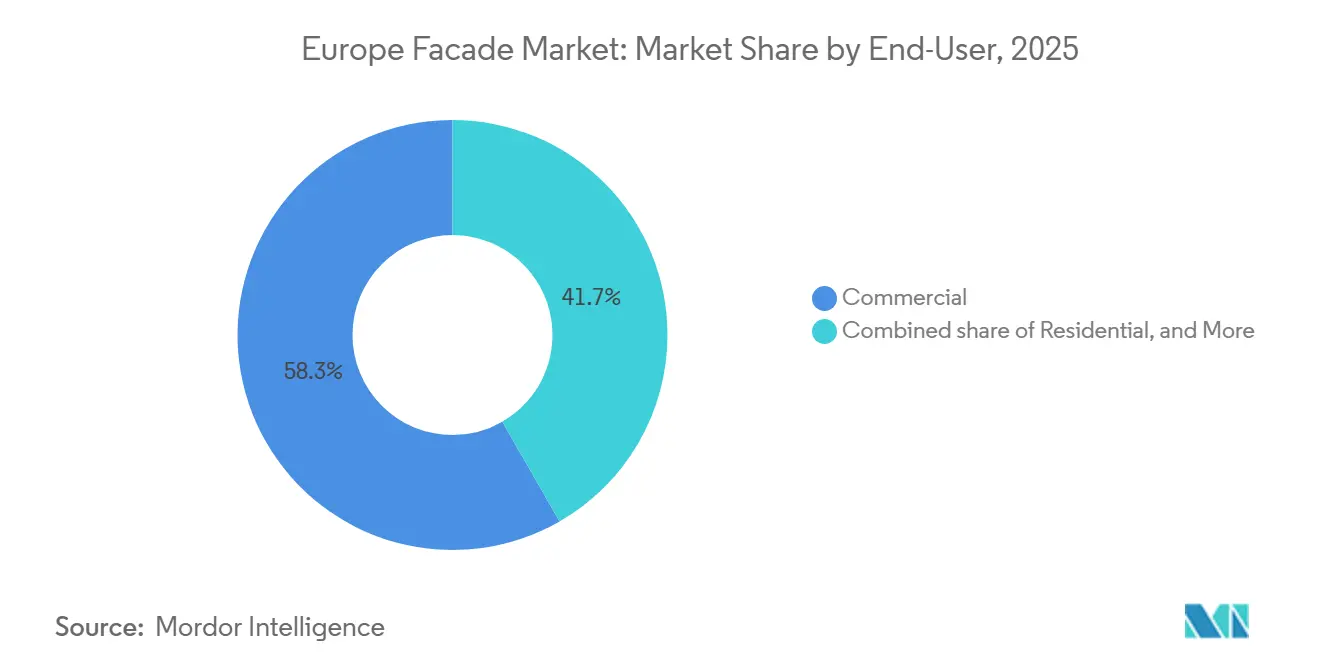

- Por utilizador final, os projetos comerciais contribuíram com 58,3% das receitas de 2025, enquanto as aplicações residenciais mostram o maior dinamismo com um CAGR de 5,01% até 2031.

- Por região, a Alemanha deteve a maior participação de 22,1% em 2025, enquanto a Suécia está projetada para registar o CAGR mais rápido de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fachadas da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações mais rigorosas de eficiência energética estão a aumentar a adoção de sistemas de fachada isolados | +0.9% | Países Nórdicos, Alemanha, França | Longo prazo (≥4 anos) |

| Os programas de renovação da UE estão a impulsionar a procura de reabilitação de fachadas e revestimento sobreposto | +0.8% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| O cumprimento das normas de segurança contra incêndio está a impulsionar a procura de materiais de fachada não combustíveis | +0.7% | Reino Unido, Espanha, Alemanha | Curto prazo (≤2 anos) |

| Tendência para fachadas pré-fabricadas e unitizadas para reduzir o tempo de construção | +0.6% | Reino Unido, Alemanha, Países Nórdicos | Médio prazo (2-4 anos) |

| Substituição de envolventes de edifícios envelhecidas para cumprir os padrões de desempenho modernos | +0.5% | Alemanha, França, Itália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rigorosas de Eficiência Energética a Aumentar a Adoção de Sistemas de Fachada Isolados

O RE2020 de França voltou a apertar os limites de carbono no ciclo de vida em 2025, premiando o isolamento de base biológica e o revestimento reciclado. A alteração da GEG alemã em 2024 obriga a valores U inferiores a 0,20 W/m²K na maioria das paredes, alinhando-se com os países nórdicos, onde as paredes cortina com vidro triplo atingem 0,8 W/m²K ou melhor. Um estudo da Agência Alemã de Energia de 2024 mostrou que a modernização do parque habitacional anterior a 1979 poderia evitar 5,3 milhões de toneladas de CO₂ anualmente. A Norma para Habitações Futuras do Reino Unido, em vigor desde 2025, reduz o carbono operacional em até 80% em comparação com os códigos de 2013. Estas políticas canalizam a procura de materiais para lã de pedra de alto desempenho, caixilharias com corte térmico e vidro eletrocrómico.

Programas de Renovação da UE a Impulsionar a Procura de Reabilitação de Fachadas e Revestimento Sobreposto

As Normas Mínimas Obrigatórias de Desempenho Energético bloqueiam a venda ou arrendamento de edifícios abaixo da classe F a partir de 2030, pelo que os proprietários estão a canalizar capital para o revestimento sobreposto que eleva as classificações em três classes num único projeto. As subvenções BEG da Alemanha cobriram até 40% dos custos de isolamento de fachadas em 2025, enquanto a França distribuiu USD 2,8 mil milhões em incentivos do MaPrimeRénov' que exigiam melhorias nas paredes exteriores para benefícios completos[1]Ministério Federal Alemão para os Assuntos Económicos, "Estatísticas de Financiamento BEG 2025," bmwk.de . Os Países Baixos visaram 2,5 milhões de habitações para isolamento até 2030, cobrindo até metade dos custos de materiais e mão de obra. A Espanha comprometeu USD 7,4 mil milhões para a reabilitação de edifícios, com 80% destinados a melhorias da envolvente. Estes programas nacionais traduzem-se num pipeline de renovação constante que sustenta o crescimento a longo prazo do mercado europeu de fachadas.

Cumprimento das Normas de Segurança Contra Incêndio a Impulsionar a Procura de Materiais de Fachada Não Combustíveis

O Regulamento UE 2024/1681 exige agora a classe Euro B-s1, d0 ou superior em revestimentos acima de 18 m, excluindo efetivamente muitos núcleos poliméricos. A Lei de Segurança dos Edifícios proíbe produtos combustíveis em paredes residenciais com mais de 11 m, alargando-se a hospitais em 2025. A Espanha proibiu o isolamento combustível acima de 15 m após o incidente de Valência. Os regimes de ensaio de incêndio em grande escala DIN 4102-20 e BS 8414 custam mais de USD 160.000 por variante e consolidam a procura entre os fornecedores estabelecidos de lã de pedra e placas de fibrocimento. Os volumes de lã de pedra no Reino Unido aumentaram oito pontos percentuais entre 2022 e 2025, confirmando uma mudança estrutural para soluções minerais.

Tendência para Fachadas Pré-Fabricadas e Unitizadas para Reduzir o Tempo de Construção

A política de produtividade do Reino Unido visa um quarto das novas habitações através da fabricação fora do local até 2030, designando as envolventes unitizadas como elemento fundamental. Os painéis fabricados em fábrica reduzem a mão de obra em obra em 20-30%, uma vantagem quando a Alemanha enfrenta uma escassez de 15% de mão de obra especializada. O painel FWS 60 CV da Schüco coloca 50-60 unidades por dia em obras de grande altura, comprimindo os cronogramas e reduzindo o risco climático. As diretrizes para edifícios públicos holandeses exigem agora que metade dos novos projetos aplique métodos industrializados até 2030. Um estudo da CIRIA de 2025 reportou 40% menos defeitos de fachada em unidades fabricadas em fábrica do que em alternativas montadas em obra, reduzindo as reservas de garantia em todo o mercado de fachadas da Europa[2]Associação de Investigação e Informação da Indústria da Construção, "Estudo de Desempenho de Fachadas Fabricadas em Fábrica 2025," ciria.org .

Análise do Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Longos prazos de ensaio e certificação de fachadas | -0.4% | Alemanha, França, Reino Unido | Curto prazo (≤2 anos) |

| Complexidade do retrofit em edifícios mais antigos e históricos | -0.3% | Itália, França, Espanha, Reino Unido | Médio prazo (2-4 anos) |

| Preços voláteis e longos prazos de entrega para alumínio e vidro arquitetónico | -0.3% | Em toda a região | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Ensaio e Certificação de Fachadas

As Avaliações Técnicas Europeias demoram frequentemente 12 a 18 meses e exigem ensaios separados de incêndio e vento em escala real para cada variante de sistema. Os processos duplos de marcação CE e UKCA desde o Brexit duplicaram a carga de trabalho para os exportadores para o Reino Unido. O DIBt alemão registou um tempo médio de decisão de 14 meses em 2025, enquanto a via rápida francesa ainda necessita de oito meses de dados. Estes atrasos elevam os custos de entrada acima de USD 250.000 e dissuadem os inovadores de menor dimensão, abrandando o ciclo de renovação do mercado de fachadas da Europa[3]Instituto Alemão de Tecnologia da Construção, "Relatório Anual 2025," dibt.de .

Complexidade do Retrofit em Edifícios Mais Antigos e Históricos

Muitos monumentos italianos e franceses proíbem o isolamento exterior, obrigando a melhorias internas que reduzem a área útil de pavimento e introduzem pontes térmicas. As fixações mecânicas reversíveis e os rebocos de cal respiráveis acrescentam 30-40% aos orçamentos de fachada, e apenas um pequeno grupo de empreiteiros possui as competências especializadas necessárias. A aprovação por parte dos organismos de proteção do património pode acrescentar um ano aos prazos dos projetos, enquanto os limites de materiais frequentemente limitam a espessura do isolamento a 80 mm, comprometendo os ganhos térmicos. Estas condicionantes moderam as perspetivas de retrofit, de outro modo sólidas, nos centros urbanos históricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo – Os Sistemas Ventilados Dominam a Procura em Climas Frios

As fachadas ventiladas detinham 52,3% da participação do mercado de fachadas da Europa em 2025. O seu design de câmara de ar permite a saída de humidade, prevenindo danos por ciclos de gelo-degelo e bolor em regiões com mais de 800 mm de precipitação anual. Os sistemas não ventilados são prevalentes na região mediterrânica, onde as cargas de arrefecimento dominam e os detalhes simplificados reduzem os custos. Os conceitos híbridos que incorporam laminados fotovoltaicos em painéis ventilados estão a ganhar terreno na Alemanha e nos Países Baixos para conformidade solar ao abrigo do Artigo 10.

Os promotores nórdicos especificam telas de chuva ventiladas porque a câmara de ar atenua a chuva impulsionada pelo vento e reduz a procura de aquecimento em até 15%. A Espanha e a Itália continuam a preferir sistemas de colagem direta que requerem menos ancoragens e programas de obra mais curtos. As fachadas PV ventiladas híbridas instaladas em novos escritórios em Frankfurt já reduzem a eletricidade da rede em 20%, apontando para uma elevada adoção futura à medida que os preços dos módulos caem.

Por Tipo de Sistema de Fachada – O Revestimento em Tela de Chuva Ganha com os Ventos Favoráveis da Segurança Contra Incêndio

As paredes cortina comandaram 45,1% do tamanho do mercado de fachadas da Europa em 2025. O revestimento em tela de chuva está a avançar ao CAGR mais rápido de 4,98% porque os reguladores favorecem agora as câmaras inspecionáveis com isolamento mineral. As paredes cortina mantêm-se dominantes em torres acima de 50 m onde prevalecem as exigências estruturais e os objetivos de iluminação natural. A envidraçamento estrutural e com suporte pontual serve museus e terminais de referência, mas permanece um nicho.

Os dados de ensaios de incêndio mostram que as telas de chuva podem reduzir o risco de propagação de chamas em 60% em comparação com câmaras fechadas, o que acelerou a adoção em projetos residenciais no Reino Unido e em Espanha com mais de 18 m. A tecnologia de parede cortina está a evoluir, com unidades de vidro isolante eletrocrómico que reduzem as cargas de arrefecimento em até 30% nas latitudes meridionais. O envidraçamento estrutural e os sistemas de suporte pontual continuam a comandar preços premium em projetos emblemáticos, embora a sua área de superfície agregada se mantenha abaixo de 5%.

Por Material – O Vidro Lidera na Integração Solar e Transparência

O vidro captou 36,7% da procura de 2025 e deverá crescer a um CAGR de 5,22%, o mais elevado entre os materiais, à medida que o Artigo 10 impõe envolventes prontas para energia solar em edifícios públicos e comerciais. O revestimento metálico, maioritariamente compósito de alumínio e zinco, mantém posições em edifícios industriais e residenciais de média altura onde a durabilidade é determinante. O fibrocimento e os laminados de alta pressão servem mercados de valor e proporcionam segurança de classe Euro A1. A pedra natural mantém um papel de nicho em reabilitações de hotelaria e edifícios históricos.

As unidades de vidro isolante de baixa emissividade com vidro triplo representam agora 60% da nova área de parede cortina na Alemanha e nos países nórdicos. O vidro eletrocrómico em escritórios em Paris e Milão reduz 20-25% da energia de climatização, apoiando as certificações de sustentabilidade. As extrusões de alumínio com conteúdo reciclado atingiram 75% da produção da Reynaers em 2025. O fibrocimento ganhou 12% de participação em volume no revestimento de substituição no Reino Unido devido à não combustibilidade, enquanto a pedra de corte fino permite que os locais históricos combinem isolamento interno com fachadas autênticas.

Por Instalação – A Renovação Acelera sob Pressão Regulatória

A nova construção forneceu 56,9% das instalações de 2025, mas o trabalho de renovação está a avançar a um CAGR de 5,39% à medida que as penalizações de classe energética se aproximam em 2030. Os pacotes de retrofit geralmente combinam revestimento sobreposto com janelas de vidro triplo e barreiras corta-fogo em câmaras. Os blocos de torres da Alemanha, França e Reino Unido das décadas de 1960-1980 representam o maior atraso acumulado.

A Alemanha distribuiu USD 5,7 mil milhões em subvenções BEG para isolamento de fachadas em 2025. A França prioriza renovações com poupança de energia de 55% ao abrigo do MaPrimeRénov', enquanto os fundos de habitação social do Reino Unido orçamentam USD 1 mil milhões para melhorias de paredes exteriores em habitações de baixo rendimento. A nova construção mantém-se forte na Suécia e na Dinamarca, onde o licenciamento de energia quase nula é simplificado, mas os limites de carbono no ciclo de vida ainda incentivam os painéis fabricados em fábrica que reduzem o desperdício e as horas em obra.

Por Utilizador Final – O Comercial Domina, o Residencial Ganha com os Retrofits Habitacionais

Os projetos comerciais geraram 58,3% das receitas de 2025, refletindo a prevalência de paredes cortina em escritórios, centros comerciais e edifícios cívicos. O residencial está a crescer a um CAGR de 5,01% porque os programas de subsídios recompensam os senhorios que elevam os Certificados de Desempenho Energético para a classe C ou superior. Os campus industriais e públicos constituem o restante e seguem os ciclos de orçamento de capital.

Os clientes comerciais procuram interiores sem pilares e iluminação natural, o que impulsiona as paredes unitizadas de vidro triplo com estores integrados. Os retrofits residenciais nos conjuntos habitacionais Plattenbau da Alemanha e nas torres de habitação social do Reino Unido podem reduzir as faturas de aquecimento em 50% quando o isolamento exterior baixa os valores U abaixo de 0,20 W/m²K. Os conjuntos multifamiliares em Espanha e Itália recorrem a fachadas cerâmicas ventiladas que conjugam a estética tradicional com classificações de incêndio Euroclass A1. Os operadores logísticos preferem painéis metálicos isolados que cumprem 0,25 W/m²K a um custo instalado 30% inferior ao das paredes cortina.

Análise Geográfica

A Alemanha reteve 22,1% do mercado europeu de fachadas em 2025 porque a GEG alterada exige cobertura de aquecimento renovável e valores U inferiores a 0,20 W/m²K, forçando o investimento em envolventes de alto desempenho. Os promotores de projetos responderam mesmo com a produção de construção a cair 1,2% sob taxas de juro elevadas, e a renovação de fachadas cresceu 6,8% à medida que os proprietários correram para evitar as penalizações da classe F. A procura no Reino Unido deslocou-se da nova construção para a remediação, uma vez que GBP 6,5 mil milhões de dinheiro público estão reservados para a remoção de revestimentos inseguros, fazendo com que a atividade de fachadas saltasse 22% em 2025, apesar de uma queda de 3,5% nos inícios de obras residenciais.

A França apertou os limites de carbono incorporado do RE2020 em 2025, impulsionando a especificação de isolamento de base biológica e revestimento reciclado, embora as licenças residenciais tenham caído 8% enquanto as licenças de renovação subiram 14%. A Itália e a Espanha cresceram mais lentamente devido aos custos de financiamento, mas o plano de reabilitação de USD 7,4 mil milhões da Espanha ainda canaliza 80% dos fundos para a eficiência energética. A Polónia e a República Checa utilizam subvenções do Fundo de Coesão para apoiar o isolamento de habitação social.

A Suécia é a geografia de crescimento mais rápido com um CAGR de 5,55% até 2031, apoiada por subvenções que cobrem metade dos custos de isolamento de fachadas para edifícios anteriores a 1980 e um compromisso estatutário de reduzir para metade as emissões do setor da construção até 2030. A Dinamarca, a Noruega e a Finlândia convergem para códigos de energia quase nula que exigem valores U de parede cortina de 0,8 W/m²K ou inferiores, o que aumenta a procura de unidades de vidro isolante de vidro triplo e caixilharias com corte térmico. A Finlândia limita a energia total do edifício a 90 kWh/m² anualmente para novas habitações, impulsionando o desempenho da envolvente para além dos mínimos da UE.

Panorama Competitivo

A concorrência é moderadamente fragmentada. A Kingspan, a Rockwool e a Saint-Gobain detêm posições verticalmente integradas desde o lote de isolamento até à montagem de painéis, conferindo-lhes escala em ensaios e certificação, enquanto a Permasteelisa e a Lindner se especializam em paredes cortina de conceção e construção para torres complexas. Os fabricantes de metal de nível médio competem com base em relações regionais e prazos de entrega rápidos. As barreiras à entrada permanecem elevadas porque os ensaios de incêndio e climáticos em escala real podem exceder USD 250.000 por sistema e demorar mais de um ano, favorecendo os operadores estabelecidos com portfólios de marcação CE e UKCA.

O investimento estratégico está a fluir para fábricas automatizadas fora do local. A Kingspan gastou USD 93 milhões para expandir a capacidade de painéis alemã em 200.000 m² por ano, e a Lindner instalou linhas robóticas que reduzem a mão de obra em 35% e encurtam os prazos de entrega de 14 para nove semanas. A unidade FWS 60 CV da Schüco integra fotovoltaicos e atinge 0,7 W/m²K, alinhando-se com as regras do Artigo 10 e capturando margens premium. A Reynaers combina configuradores em nuvem com ferramentas BIM de Nível 3 que produzem desenhos de fabricação em horas, comprimindo o processo de conceção à produção em 20%.

O foco de inovação reside agora no isolamento de base biológica, nos kits reversíveis para edifícios históricos e no revestimento PV integrado, embora cada um ainda represente menos de 5% do mercado europeu de fachadas. A Rockwool está a consolidar o fornecimento de lã de pedra na Europa Central após a aquisição de produtores polacos e espanhóis, assegurando a matéria-prima contra as oscilações de preços. A Saint-Gobain registou uma patente em 2025 para um revestimento de envidraçamento autorreparável que poderia prolongar a vida útil esperada das paredes cortina para 35 anos. Os disruptores de menor dimensão oferecem design paramétrico e robótica em obra, mas debatem-se com a intensidade de capital e as práticas de contratação conservadoras.

Líderes do Setor de Fachadas da Europa

Alliance Facades

Alucraft Ltd

EOS Framing Limited

Saint-Gobain S.A.

Lindner Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Reynaers estabeleceu uma parceria com uma empresa holandesa de robótica para reduzir os prazos de entrega de painéis unitizados em 35%.

- Setembro de 2024: A Rockwool inaugurou uma fábrica de lã de pedra de 100.000 t na Roménia para servir projetos de retrofit financiados pela UE na Europa de Leste.

- Junho de 2025: A Schüco lançou a parede cortina unitizada FWS 60 CV com fotovoltaicos integrados e um valor U de 0,7 W/m²K.

- Março de 2025: A Kingspan comprometeu USD 93 milhões para expandir a produção de painéis isolados na Alemanha em 200.000 m² anualmente.

Âmbito do Relatório do Mercado de Fachadas da Europa

| Ventilada |

| Não Ventilada |

| Outros |

| Revestimento em Tela de Chuva |

| Sistemas de Parede Cortina |

| Outros |

| Vidro |

| Metal |

| Plástico e Fibras |

| Pedra |

| Outros |

| Nova Construção |

| Renovação e Retrofit |

| Comercial |

| Residencial |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Países Nórdicos (Suécia, Dinamarca, Noruega, Finlândia) |

| Resto da Europa |

| Por Tipo | Ventilada |

| Não Ventilada | |

| Outros | |

| Por Tipo de Sistema de Fachada | Revestimento em Tela de Chuva |

| Sistemas de Parede Cortina | |

| Outros | |

| Por Material | Vidro |

| Metal | |

| Plástico e Fibras | |

| Pedra | |

| Outros | |

| Por Instalação | Nova Construção |

| Renovação e Retrofit | |

| Por Utilizador Final | Comercial |

| Residencial | |

| Outros | |

| Por Região | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos (Suécia, Dinamarca, Noruega, Finlândia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual será o volume de despesa em fachadas na Europa até 2031?

Prevê-se que o mercado de fachadas da Europa atinja USD 85,24 mil milhões até 2031 a um CAGR de 4,63% a partir de 2026.

Qual o tipo de fachada que atualmente lidera?

Os sistemas ventilados detinham 52,3% da procura de 2025 e permanecem o maior segmento.

O que está a impulsionar o crescimento do revestimento em tela de chuva?

As regras harmonizadas de segurança contra incêndio da UE e a legislação pós-Grenfell favorecem as câmaras de tela de chuva não combustíveis, impulsionando um CAGR de 4,98%.

Por que razão a Suécia é o mercado nacional de crescimento mais rápido?

A Suécia combina subvenções de renovação de 50% com metas de emissões rigorosas que aumentam a procura de retrofit de fachadas a um CAGR de 5,55%.

Como estão os fornecedores a encurtar os ciclos de projeto?

As fábricas automatizadas fora do local e os configuradores integrados com BIM reduzem os prazos de entrega de painéis em até 35% e diminuem a mão de obra em obra em 30%.

Qual o material com as perspetivas de crescimento mais sólidas?

O vidro, impulsionado pela integração solar obrigatória, lidera o crescimento de materiais com um CAGR projetado de 5,22% até 2031.

Página atualizada pela última vez em: