Panorama do Mercado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

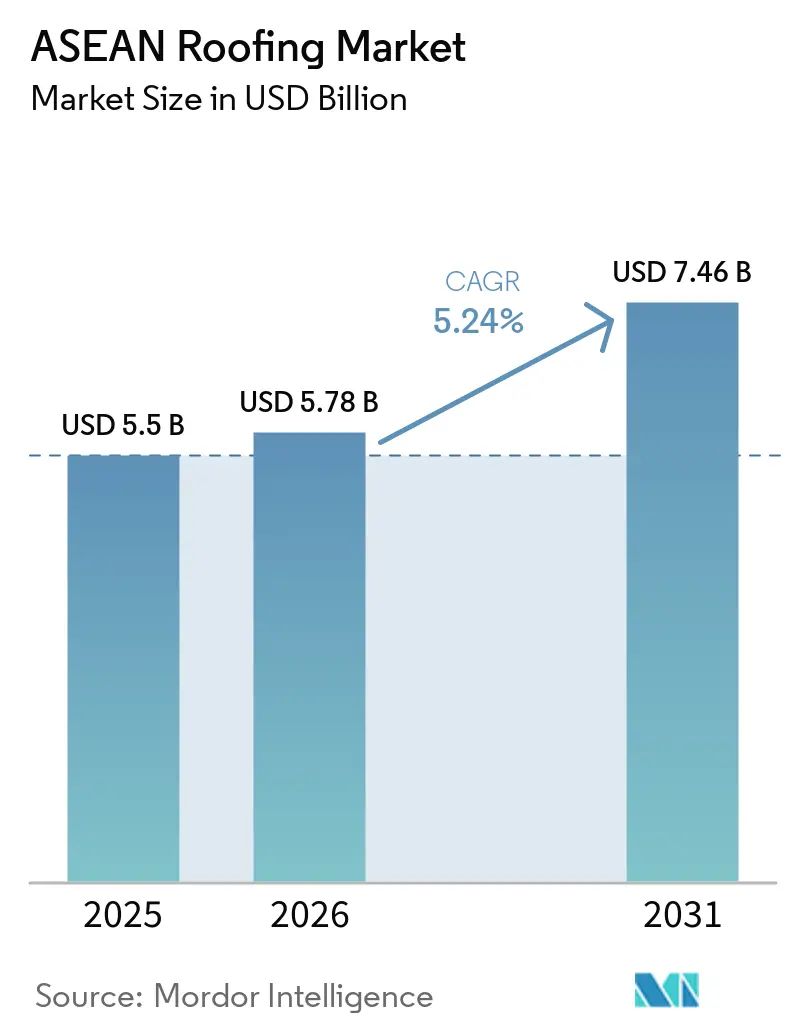

| Tamanho do mercado no ano base (2025) | 5.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Visão Geral do Mercado

O tamanho do Mercado de Coberturas da ASEAN está projetado em USD 5,5 bilhões em 2025, USD 5,78 bilhões em 2026, e deve atingir USD 7,46 bilhões até 2031, crescendo a um CAGR de 5,24% de 2026 a 2031.

O mercado de coberturas da ASEAN é sustentado por dois grupos de demanda estáveis: a construção residencial em massa e a expansão do mercado imobiliário industrial e logístico, enquanto os gastos públicos em infraestrutura adicionam uma base sólida de atividade de projetos em toda a região. A Indonésia mantém a demanda estável por meio de um programa de renovação apoiado pelo Estado para 2 milhões de habitações precárias, com suporte de Rp 43,6 trilhões (USD 2,65 bilhões), o que está transformando a política habitacional em volume direto para substituições de coberturas. O Vietnã acrescenta mais uma camada de suporte com 158.723 unidades habitacionais sociais previstas para 2026 e um pipeline mais amplo de 973.471 unidades até 2030, enquanto os desembolsos de investimento público estão aumentando e a produção da construção civil deve se fortalecer em paralelo. As menores barreiras comerciais intra-ASEAN e o Roteiro de Resfriamento Passivo de 2026 também estão impulsionando o mercado de coberturas da ASEAN em direção a produtos de maior valor — refletivos, isolados e baseados em sistemas — em vez de chapas básicas de commodities em muitos projetos públicos e institucionais. Ao mesmo tempo, as oscilações de preços do aço, betume e petroquímicos continuam mantendo o mercado de coberturas da ASEAN dividido entre fornecedores de volume que competem por preço e fornecedores premium que defendem margens por meio de garantia, desempenho e suporte de especificação.

Principais Conclusões do Relatório

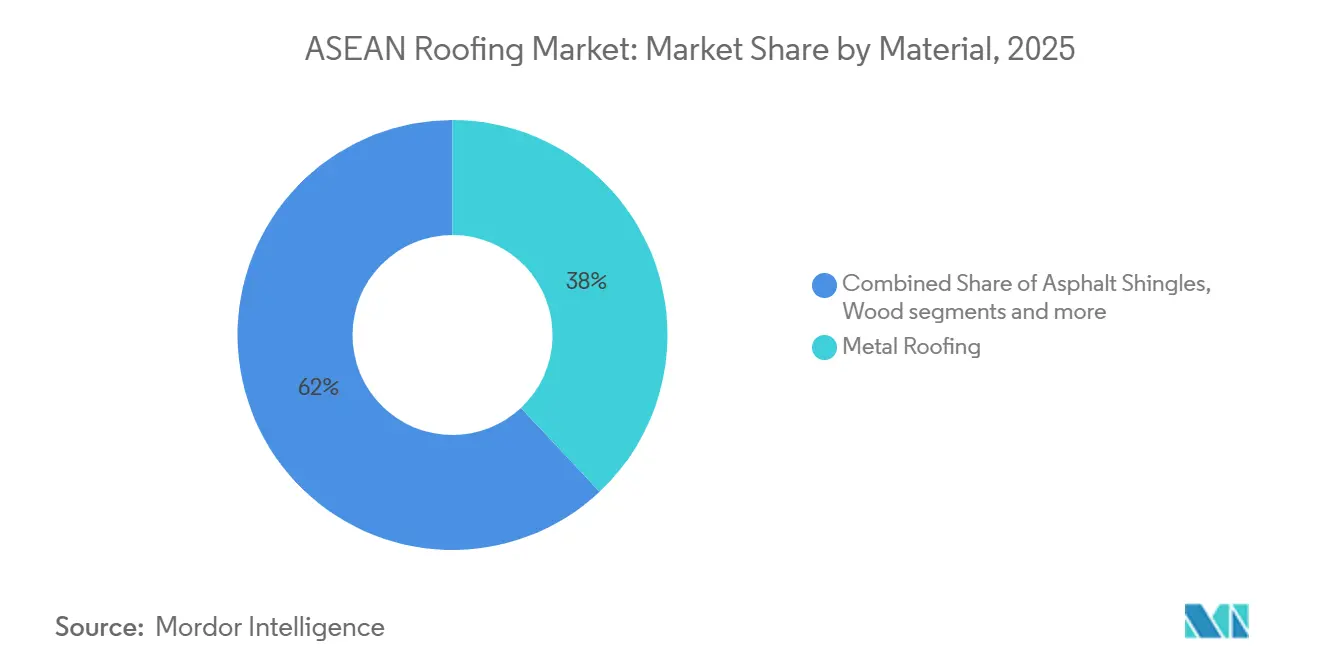

- Por tipo de material, as coberturas metálicas representaram 38% da receita em 2025, enquanto as membranas de camada única devem se expandir a um CAGR de 6,4% até 2031.

- Por tipo de construção, a nova construção representou 64% da receita de 2025 e também lidera o crescimento com um CAGR de 5,9% até 2031.

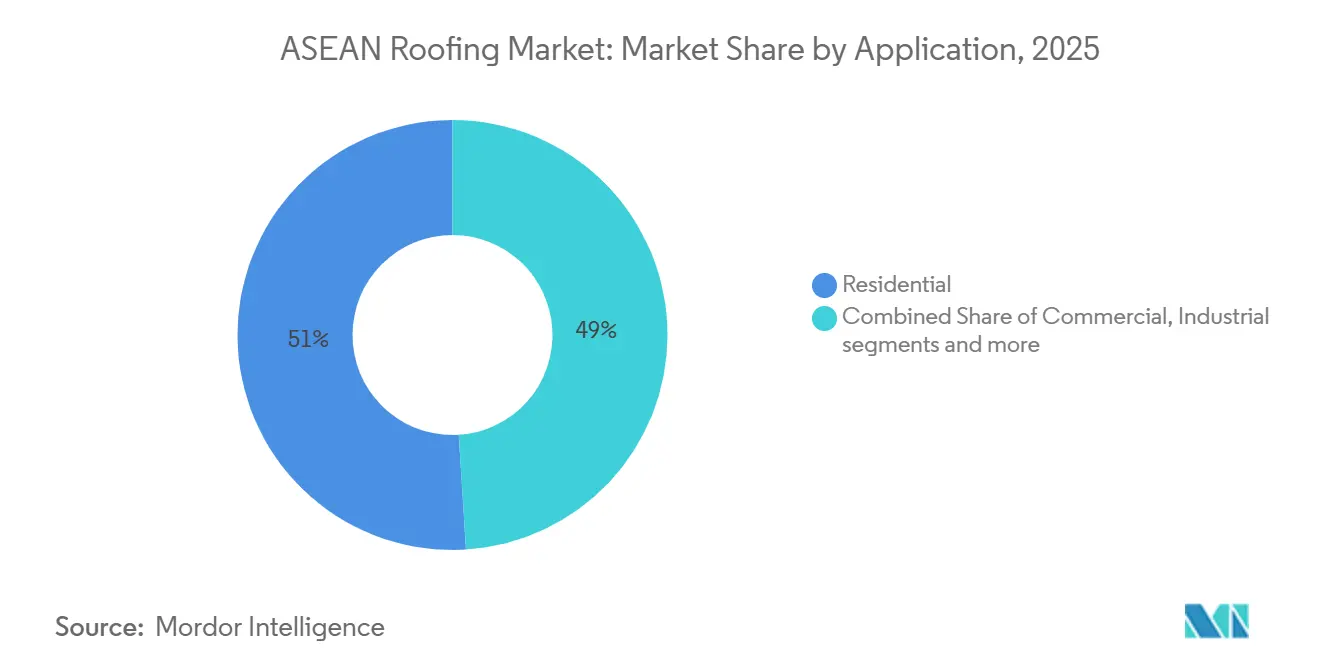

- Por aplicação, o segmento residencial representou 51% do tamanho do mercado de coberturas da ASEAN, enquanto o comercial deve registrar o crescimento mais rápido com um CAGR de 6,0% até 2031.

- Por geografia, a Indonésia deteve 35% da participação do mercado de coberturas da ASEAN em 2025, enquanto o Vietnã deve crescer no ritmo mais rápido com um CAGR de 6,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Principais Tendências do Mercado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas Governamentais de Habitação e Infraestrutura Expandindo a Demanda por Coberturas | +1.4% | Indonésia, Vietnã, Filipinas, Tailândia | Curto prazo (≤ 2 anos) |

| Normas de Construção Verde e Desempenho Térmico Apoiando Coberturas Frias e Isoladas | +0.9% | Em toda a ASEAN, com maior conformidade em Singapura, Vietnã e Tailândia | Médio prazo (2 a 4 anos) |

| Expansão Industrial, Logística, Cadeia de Frio e Construção de Centros de Dados Aumentando a Demanda por Painéis Isolados e Membranas | +0.8% | Indonésia, Tailândia, Vietnã, Singapura | Médio prazo (2 a 4 anos) |

| Umidade Tropical, Exposição a Monções e Risco de Vazamentos Elevando a Intensidade da Impermeabilização | +0.6% | Filipinas, Indonésia, Vietnã | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Coberturas Verdes, Drenagem Sifônica e Recursos de Gestão de Águas Pluviais Adicionando Conteúdo Premium | +0.3% | Singapura, Tailândia, centros urbanos do Vietnã | Longo prazo (≥ 4 anos) |

| Menores Barreiras Comerciais Intra-ASEAN Melhorando o Acesso a Insumos Premium para Coberturas | +0.3% | Em toda a ASEAN | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Governamentais de Habitação e Infraestrutura Expandindo a Demanda por Coberturas

Os programas habitacionais apoiados pelo governo estão fornecendo uma base de suporte confiável para o mercado de coberturas da ASEAN, à medida que a construção privada avança de forma irregular. Na Indonésia, a renovação de 2 milhões de habitações precárias at o final de 2025, com suporte de Rp 43,6 trilhões (USD 2,65 bilhões), está impulsionando diretamente a demanda por substituição de coberturas em províncias com grandes déficits habitacionais, como Java Ocidental, Banten e Java Central. No Vietnã, mais de 102.600 unidades habitacionais sociais foram concluídas em 2025, superando o plano anual, e a meta de 2026 sobe para 158.723 unidades, com maior desembolso de investimento público por trás disso. Esses programas são importantes porque sustentam o volume de coberturas mesmo quando os novos inícios de construção privada desaceleram, e criam maior visibilidade de pedidos para fabricantes e empreiteiros. Eles também incentivam o uso de materiais certificados e padronizados em habitações em massa, reduzindo gradualmente o papel de insumos de cobertura informais ou reciclados e ampliando a base formal e endereçável do mercado de coberturas da ASEAN.

Regulamentação de Construção Verde e Desempenho Térmico Elevando as Especificações de Coberturas

As regulamentações em torno do desempenho da envolvente dos edifícios estão mudando gradualmente as escolhas de produtos no mercado de coberturas da ASEAN. O roteiro da Agência Internacional de Energia (AIE) para edifícios energeticamente eficientes na ASEAN identifica as coberturas como a fronteira térmica crítica em climas tropicais. Ele destaca coberturas frias, coberturas verdes e ventilação passiva como medidas práticas para reduzir a demanda de resfriamento. O Roteiro de Resfriamento Passivo lançado pelo Centro de Energia da ASEAN (ACE) e pelo Programa das Nações Unidas para o Meio Ambiente (PNUMA) em abril de 2026 vai mais longe ao recomendar requisitos obrigatórios de resfriamento passivo nos códigos nacionais de construção e identificar coberturas refletivas como uma intervenção prioritária[1]Centro de Energia da ASEAN e Programa das Nações Unidas para o Meio Ambiente, "ACE e PNUMA Lançam Roteiro de Resfriamento Passivo para Proteger Comunidades e Cidades dos Crescentes Riscos de Calor na ASEAN," Centro de Energia da ASEAN, aseanenergy.org. Uma vez que os sistemas de certificação verde se tornam um requisito prático para o financiamento de projetos ou para a contratação pública, os compradores tendem a adquirir conjuntos de coberturas conformes em vez de componentes isolados de baixo custo. Essa dinâmica favorece sistemas de coberturas refletivos, isolados e integrados e afasta o mercado de coberturas da ASEAN de compras puramente baseadas em commodities em projetos institucionais e comerciais.

Expansão Industrial, Logística e de Centros de Dados Impulsionando a Demanda por Painéis Metálicos Isolados

A expansão industrial está alterando o mix de produtos do mercado de coberturas da ASEAN, não apenas elevando o volume total. Grandes galpões logísticos, ativos de cadeia de frio e centros de dados exigem sistemas de cobertura que abranjam grandes áreas, gerenciem o calor e minimizem a interrupção operacional durante a instalação ou substituição. Esse requisito está favorecendo os painéis sanduíche isolados para edificações sensíveis à temperatura e os sistemas de membrana monocamada de baixo tempo de inatividade para instalações de alta especificação em Singapura, Jacarta e Kuala Lumpur. O resultado é um teto estrutural para o papel das chapas corrugadas não isoladas nesses projetos, especialmente onde os limites de condutividade térmica e classificação de resistência ao fogo estão incorporados ao briefing de projeto. Essa mudança é importante porque eleva a receita média por metro quadrado acima dos níveis residenciais e confere aos fornecedores premium uma posição mais sólida no mercado de coberturas da ASEAN.

Clima Tropical e Exposição a Monções Reforçando a Especificação Premium de Impermeabilização

A exposição climática continua sendo um fator de demanda básico, porém poderoso, no mercado de coberturas da ASEAN. As Filipinas enfrentam repetidos desembarques de tufões, a Indonésia registra elevada precipitação anual nos principais centros populacionais, e as províncias costeiras do Vietnã lidam com ressacas que testam os detalhamentos padrão de coberturas — tudo isso eleva o custo da subespecificação em sistemas de cobertura. Essas condições encurtam a janela de desempenho efetivo dos sistemas betuminosos e metálicos convencionais quando a impermeabilização e o detalhamento de penetrações são deficientes. As diretrizes de resfriamento passivo vinculadas à ACE também fazem referência a descobertas de que uma maior refletância solar em coberturas residenciais pode reduzir as cargas de resfriamento em 18% a 93% e diminuir a demanda de pico de resfriamento em edificações com ar-condicionado em 11% a 27%. Essa sobreposição entre controle térmico e proteção contra umidade está incentivando os compradores a adquirir sistemas de cobertura integrados, em vez de pacotes separados de impermeabilização e isolamento, o que beneficia os fornecedores com ofertas de sistema completo no mercado de coberturas da ASEAN.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Custo de Matérias-Primas em Betume, Resina e Insumos Petroquímicos Pressionando as Margens | -1.2% | Em toda a ASEAN, mais aguda na Indonésia e no Vietnã | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores Qualificados Reduzindo a Qualidade de Execução e Desacelerando a Adoção de Coberturas Especializadas | -0.8% | Indonésia, Filipinas, Restante da ASEAN | Médio prazo (2 a 4 anos) |

| Concorrência de Materiais Substitutos de Menor Custo Limitando o Poder de Precificação | -0.6% | Indonésia, Filipinas, áreas rurais e periurbanas do Vietnã | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Dependência de Importações e Normas Regionais Desiguais Complicando as Decisões de Fornecimento | -0.5% | Filipinas, Restante da ASEAN | Médio prazo (2 a 4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Custo de Matérias-Primas Comprimindo a Economia dos Projetos e as Margens dos Fornecedores

A volatilidade dos custos de insumos ainda é um dos freios mais evidentes no mercado de coberturas da ASEAN. O betume, a resina de Cloreto de Polivinila (PVC), os compostos de Poliolefina Termoplástica (TPO) e a bobina de aço estão expostos a ciclos globais de commodities que frequentemente se movem em descompasso com os cronogramas de construção locais e os prazos de licitação. De acordo com as Perspectivas de Aço 2025 da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), flutuações nos preços para compradores de tiras e bobinas — cruciais para os fabricantes de coberturas metálicas na ASEAN — podem surgir de adições de capacidade e crescimento inconsistente da demanda. Em 2024 e 2025, essas oscilações comprimiram as margens dos fornecedores e levaram alguns contratantes a optar por materiais de menor especificação quando a proteção das propostas se tornou difícil. Os fabricantes sem capacidade de hedge, acordos de fornecimento de longo prazo ou algum nível de integração de insumos permanecem mais expostos durante longos ciclos de projetos no mercado de coberturas da ASEAN.

Escassez de Instaladores Qualificados Reduzindo a Qualidade de Execução e Desacelerando a Adoção de Coberturas Especializadas

A disponibilidade de instaladores está limitando a velocidade com que o mercado de coberturas ASEAN pode migrar para sistemas de cobertura avançados. Membranas de camada única, coberturas vegetadas e conjuntos de drenagem sifônica dependem de equipes treinadas e métodos de instalação corretos, especialmente quando a proteção de garantia está vinculada à qualidade das emendas ou à certificação do fabricante. Essa lacuna é mais evidente na Indonésia, nas Filipinas e em partes do Vietnã, onde a intenção de projeto de um sistema de cobertura premium nem sempre se alinha à capacidade de execução local. Na prática, isso pode atrasar projetos ou forçar substituições por materiais mais simples e de menor valor durante a engenharia de valor. As empresas que conseguem construir redes de instaladores, parcerias de treinamento e formatos de produtos de instalação mais simples estão, portanto, em posição mais favorável para capturar o segmento premium do mercado de coberturas ASEAN.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Coberturas Metálicas Ancoram a Receita Enquanto as Membranas Fecham a Lacuna

As coberturas metálicas responderam por 38% do mercado de coberturas da ASEAN em 2025, tornando-se a maior categoria de materiais na região. Sua posição está ligada ao amplo uso em armazéns industriais, habitações periurbanas e projetos públicos, onde a velocidade de instalação e o custo por metro quadrado continuam sendo critérios centrais de compra. A categoria também se beneficia da expansão industrial e logística da região, pois coberturas de grande vão e baixa inclinação comumente recorrem a chapas metálicas perfiladas, às vezes combinadas com camadas compostas isoladas. As perspectivas de aço 2025 da OCDE reforçam esse cenário ao identificar a ASEAN como uma das poucas regiões onde se espera que a demanda por aço cresça fortemente até 2030. No mercado de coberturas da ASEAN, isso confere aos fabricantes de coberturas metálicas uma base de fornecimento de material que permanece estrategicamente importante mesmo quando os preços são voláteis.

As membranas monocamada têm projeção de crescimento a um CAGR de 6,4% no mercado de coberturas da ASEAN até 2031, tornando-as o grupo de materiais de crescimento mais rápido no período de previsão. Sua demanda é liderada por centros de dados e coberturas comerciais de alta especificação em Singapura, Jacarta e Cidade de Ho Chi Minh, onde os sistemas soldados a quente são escolhidos pelo baixo risco de falha nas emendas e pelas curtas janelas de paralisação para substituição. As telhas de argila e concreto ainda mantêm relevância cultural e arquitetônica nas habitações tailandesas e vietnamitas. No entanto, enfrentam pressão para serem substituídas por opções mais leves de fibrocimento e metal em aplicações de múltiplos andares. As telhas asfálticas permanecem mais concentradas em segmentos residenciais premium na Tailândia, Malásia e Filipinas. Ao mesmo tempo, as membranas betuminosas continuam a atender coberturas comerciais e industriais planas por contarem com uma base de instaladores familiarizados e menores necessidades de equipamentos do que os sistemas soldados. As coberturas de madeira estão em declínio, enquanto as chapas de policarbonato, uPVC e fibrocimento estão ganhando espaço na renovação de habitações populares, especialmente onde produtos certificados com refletância térmica e baixa manutenção se alinham à demanda de renovação apoiada pelo Estado.

Por Tipo de Construção: Nova Construção Domina, mas a Economia da Substituição Está Melhorando

A nova construção representou 64% do mercado de coberturas ASEAN em 2025 e tem previsão de expansão a um CAGR de 5,9% até 2031. Essa combinação demonstra que a região ainda é impulsionada mais pela atividade de construção inicial do que por ciclos de substituição maduros. A ampla agenda habitacional da Indonésia e o pipeline de habitação social do Vietnã continuam a apoiar novas instalações de coberturas em uma escala que mantém a nova construção bem à frente da substituição de coberturas no mercado de coberturas ASEAN. Isso é relevante para os fornecedores porque a captação de projetos depende fortemente de relacionamentos com empreiteiros, acesso a especificações e entrega rápida durante a fase de construção original. Também explica por que muitos fabricantes ainda organizam sua estratégia comercial em torno de distribuição ampla e conquistas na primeira instalação, em vez de demanda de pós-venda orientada por reparos.

O segmento de substituição é menor hoje, mas gera receita mais elevada por metro quadrado quando os proprietários atualizam sistemas inteiros em vez de substituir chapas por equivalentes. A grande base instalada de coberturas metálicas do período 2005–2015 está se aproximando de seu ciclo de renovação, criando condições favoráveis para o crescimento da demanda por substituição no final da década de 2020 e além. Proprietários comerciais em mercados como Tailândia e Singapura estão prestando mais atenção aos custos totais de propriedade, o que fortalece o argumento em favor de sistemas de substituição de coberturas mais eficientes. Na mesma direção, a SCG reportou que as linhas de coberturas dentro de seu portfólio Smart Value Product geraram mais de THB 993 milhões (USD 28,4 milhões) no primeiro trimestre de 2026, demonstrando que desempenho premium a preços acessíveis pode ampliar a base de substituição sem aguardar um grande aumento de renda entre os usuários finais.

Por Aplicação: Escala Residencial Encontra o Impulso Comercial

A construção residencial representou 51% do valor de 2025 no mercado de coberturas da ASEAN, sustentada pelo expressivo número de unidades habitacionais em andamento por meio de programas apoiados pelo Estado em toda a região. Os programas de renovação e construção de novas habitações da Indonésia, o crescente pipeline de habitação social do Vietnã e atividades similares de construção residencial em toda a ASEAN sustentam coletivamente uma base ampla e consistente de instalações anuais de coberturas. Essa escala torna a demanda residencial menos sensível a mudanças de curto prazo no sentimento do mercado ou a ciclos de financiamento do que muitas categorias comerciais. Ela também mantém as linhas de produtos orientadas ao volume relevantes, mesmo quando sistemas mais avançados ganham espaço em outras partes do mercado de coberturas da ASEAN. A cobertura residencial, portanto, permanece a base de demanda mais ampla, mesmo quando o crescimento é mais acelerado em outros segmentos.

Prevê-se que a cobertura comercial se expanda a um CAGR de 6,0% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de coberturas da ASEAN. Projetos de escritórios, varejo, hotelaria e, especialmente, infraestrutura digital estão impulsionando este segmento em direção a padrões mais elevados de desempenho térmico, impermeabilização e durabilidade do que os projetos habitacionais básicos. As aplicações industriais e institucionais também são relevantes, pois fábricas, instalações de cadeia de frio, escolas, hospitais e edifícios públicos frequentemente necessitam de conjuntos isolados ou refletivos em vez de produtos básicos em chapa. O marco regulatório de eficiência energética em edificações da Tailândia para construções não residenciais contribuiu para reforçar essa direção, ao vincular o desempenho térmico das coberturas às exigências de conformidade em projetos públicos e privados[2]Referência ao Código de Eficiência Energética em Edificações da Tailândia, "Manual Prático de Estratégias de Resfriamento Passivo", Centro e Rede de Tecnologia Climática, ctc-n.org. Como resultado, o setor de coberturas da ASEAN está registrando crescimento de valor mais acelerado nas aplicações em que os sistemas de cobertura são adquiridos como parte do desempenho global do edifício, e não como materiais isolados.

Análise Geográfica

A Indonésia detinha 35% da participação no mercado de coberturas da ASEAN em 2025, sendo o maior mercado da região. Sua escala se apoia em uma agenda de entrega habitacional que combina metas de novas construções com renovação subsidiada, gerando tanto demanda por volume quanto uma transição para canais de materiais mais formais nos segmentos habitacionais de menor renda. A renovação de 2 milhões de habitações precárias com financiamento de Rp 43,6 trilhões (USD 2,65 bilhões) é especialmente relevante porque converte o gasto público em demanda imediata por substituição de coberturas, e não apenas em potencial futuro de pipeline. A Indonésia também se destaca porque a demanda por coberturas premium está se expandindo para além dos usos em cadeia de frio, alcançando projetos farmacêuticos, institucionais e de centros de dados. No mercado de coberturas da ASEAN, a combinação de uma demanda habitacional básica de grande escala com uma demanda industrial crescente orientada por especificações confere à Indonésia uma dimensão e um valor que outros países não alcançam.

Prevê-se que o Vietnã se expanda a um CAGR de 6,7% até 2031, tornando-o o país de crescimento mais rápido no mercado de coberturas da ASEAN. O caso de crescimento está vinculado a um robusto pipeline de habitação social, ao aumento do desembolso de investimento público e a uma estratégia mais ampla de polo manufatureiro que está impulsionando a construção industrial e de infraestrutura. O Vietnã também apresenta maior demanda por sistemas de coberturas premium, pois grandes projetos e normas técnicas estão elevando os requisitos para conjuntos de coberturas isoladas e em conformidade. A subsidiária PRIME da SCG está expandindo a capacidade de telhas de porcelana vitrificada (GP) de 19 milhões de metros quadrados em 2025 para 25,6 milhões de metros quadrados planejados em 2026, sinalizando confiança tanto na demanda doméstica quanto nas oportunidades de exportação do Vietnã para mercados vizinhos.

A Tailândia permanece uma parte mais madura do mercado de coberturas da ASEAN, onde o crescimento é mais estável e a premiumização de produtos importa mais do que a pura expansão de volume. Isso é evidente no lançamento pela SCG da Série LumaX na Tailândia, voltada para projetos sensíveis ao design que valorizam a resistência a vazamentos, o detalhamento e o desempenho integrado do sistema em detrimento do preço. As Filipinas enfrentam condições mais brandas no curto prazo no setor de construção. No entanto, as licenças residenciais ainda apontam para uma demanda habitacional subjacente que pode continuar a sustentar o volume básico de coberturas. O restante da ASEAN, liderado pela Malásia e Singapura, permanece menor em volume, mas continua relevante para membranas premium, coberturas verdes e outros sistemas especializados, pois os padrões de produtos e as práticas de especificação nesses mercados frequentemente influenciam o mercado de coberturas da ASEAN de forma mais ampla.

Cenário Competitivo

O mercado de coberturas da ASEAN é fragmentado em geral, pois nenhuma empresa controla todas as principais categorias de materiais em toda a região. Fabricantes regionais como SCG, Swissma Building Technologies e Le Nam Megasheet são mais visíveis em coberturas metálicas e produtos relacionados, onde a concorrência se concentra em preço, capacidade de fabricação e velocidade de entrega. Especialistas globais como Sika, SOPREMA e Kingspan são mais fortes em membranas, impermeabilização e sistemas de painéis isolados, onde a aprovação técnica, o acesso a especificações e a certificação de instaladores importam mais do que o simples alcance de volume. Essa divisão mantém o mercado de coberturas da ASEAN competitivo em um amplo perímetro de produtos e impede que um único fornecedor domine tanto a demanda por coberturas de commodities quanto a premium. Isso também significa que a liderança de mercado frequentemente depende do segmento de produto em discussão, em vez de um único vencedor regional claro.

A aquisição da Elmich Pte Ltd pela Sika em fevereiro de 2025 é um exemplo claro de como os players premium estão usando negócios direcionados para ampliar sua oferta de sistemas de coberturas. A Elmich trouxe capacidades de urbanização verde e coberturas verdes que se encaixam diretamente no portfólio existente de impermeabilização e membranas da Sika em Singapura e na região mais ampla da Ásia-Pacífico[3]Sika AG, "Sika Adquire Fornecedor Líder de Coberturas Verdes em Singapura," Sika AG, sika.com. A Kingspan fez um movimento semelhante em março de 2025 ao adquirir a Hao Wei na Malásia, o que lhe conferiu uma base de produção local de isolamento XPS e reduziu sua dependência de fornecimento importado para o Sudeste Asiático. Em uma região sensível a preços, esse tipo de etapa de fabricação local pode reduzir a diferença de custo de entrega entre sistemas de alto desempenho e alternativas de menor custo.

A SCG também fortaleceu sua posição por meio do desenvolvimento de produtos e expansão de portfólio no mercado de coberturas da ASEAN. A empresa lançou a Série LumaX na Tailândia em 2025 para atender requisitos de design de maior valor e reportou mais de THB 993 milhões (USD 28,4 milhões) em receita no primeiro trimestre de 2026 proveniente de linhas de coberturas dentro de seu portfólio Smart Value Product. A SCG Cement-Building Materials também adquiriu uma participação de 80% na Siam Coating Innovation Co., Ltd. em 2025, melhorando assim seu acesso a capacidades de revestimento de alto desempenho para coberturas de fibrocimento, metal e concreto. À medida que o mercado de coberturas da ASEAN avança em direção a requisitos de especificação mais rigorosos no Vietnã e na Indonésia, a pressão sobre os players de volume doméstico, campeões regionais e especialistas globais tende a se intensificar em vez de diminuir.

Principais Participantes

-

SCG

-

Thung Hing

-

Swissma Building Technologies

-

Le Nam Megasheet

-

LCP Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes

- Abril de 2026: O Centro de Energia da ASEAN (ACE) e o Programa das Nações Unidas para o Meio Ambiente (PNUMA) lançaram conjuntamente o Roteiro de Resfriamento Passivo para a Região da ASEAN em Manila, convocando a adoção de requisitos obrigatórios de resfriamento passivo e coberturas refletivas nos códigos nacionais de construção, alinhados ao Plano de Ação da ASEAN para Cooperação Energética (APAEC) 2026–2030. Espera-se que a adoção do roteiro pelos ministérios nacionais de planejamento melhore as especificações de desempenho térmico de coberturas nas contratações públicas de construção em todos os cinco principais mercados da ASEAN.

- Dezembro de 2025: A SCG posicionou o Vietnã como um polo estratégico de produção e exportação dentro de sua estratégia de Otimização Regional, com sua subsidiária PRIME anunciando planos de expandir a capacidade de telhas de porcelana vitrificada (GP) de 19 milhões de metros quadrados em 2025 para 25,6 milhões de metros quadrados em 2026, por meio de investimentos na unidade de Pho Yen. A expansão fortalece a capacidade de fornecimento doméstico de telhas para o pipeline de construção de habitação social, residencial e de infraestrutura do Vietnã.

- Março de 2025: A Kingspan Group adquiriu a Hao Wei, fabricante de isolamento em XPS com sede na Malásia, estabelecendo a primeira unidade de fabricação local da Kingspan Insulation na Ásia. A aquisição inclui uma instalação de reciclagem de poliestireno alinhada às metas de sustentabilidade Planet Passionate da Kingspan e reduz imediatamente os custos da cadeia de suprimentos para aplicações de coberturas planas e câmaras frigoríficas em todo o Sudeste Asiático.

Escopo do Relatório

O Mercado de Coberturas da ASEAN é Segmentado por Tipo de Material (Telhas Asfálticas, Telhas de Argila e Concreto, Coberturas Metálicas, Membranas Betuminosas / de Betume Modificado, Membranas de Camada Única, Madeira e Outros), Tipo de Construção (Nova Construção, Recobertura e Substituição), Aplicação (Residencial, Comercial, Industrial e mais), e Geografia (Indonésia, Vietnã, Tailândia e mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Telhas Asfálticas |

| Telhas de Argila e Concreto |

| Coberturas Metálicas |

| Membranas Betuminosas / de Betume Modificado |

| Membranas de Camada Única (TPO, EPDM e PVC) |

| Madeira |

| Outros |

| Nova Construção |

| Recobertura e Substituição |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Outros |

| Indonésia |

| Vietnã |

| Tailândia |

| Filipinas |

| Restante da ASEAN |

| Por Tipo de Material | Telhas Asfálticas |

| Telhas de Argila e Concreto | |

| Coberturas Metálicas | |

| Membranas Betuminosas / de Betume Modificado | |

| Membranas de Camada Única (TPO, EPDM e PVC) | |

| Madeira | |

| Outros | |

| Por Tipo de Construção | Nova Construção |

| Recobertura e Substituição | |

| Por Aplicação | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Outros | |

| Por Geografia | Indonésia |

| Vietnã | |

| Tailândia | |

| Filipinas | |

| Restante da ASEAN |

Principais Questões Respondidas no Relatório

Qual é a perspectiva atual para a demanda por coberturas da ASEAN até 2031?

O mercado de coberturas da ASEAN está em USD 5,78 bilhões em 2026 e deve atingir USD 7,46 bilhões até 2031 a um CAGR de 5,24%, sustentado por habitação, projetos industriais e infraestrutura pública.

Qual categoria de material lidera a demanda por coberturas na ASEAN atualmente?

As coberturas metálicas lideram com 38% da receita de 2025 porque são adequadas para galpões industriais, habitações periurbanas e obras públicas, onde o custo e a velocidade de instalação são mais importantes.

Quais materiais de cobertura estão crescendo mais rapidamente em toda a ASEAN?

As membranas de camada única são o segmento de material de crescimento mais rápido com um CAGR de 6,4% até 2031, impulsionadas por centros de dados, ativos de cadeia de frio e outros edifícios altamente especificados.

Por que o Vietnã está crescendo mais rápido do que outros países da ASEAN em coberturas?

O Vietnã deve crescer a um CAGR de 6,7% até 2031 devido ao seu pipeline de habitação social, aumento do investimento público e seu papel como polo manufatureiro regional.

Página atualizada pela última vez em: