Tamanho e Participação do Mercado de Gestão de Instalações da Europa Central e Oriental (CEE)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

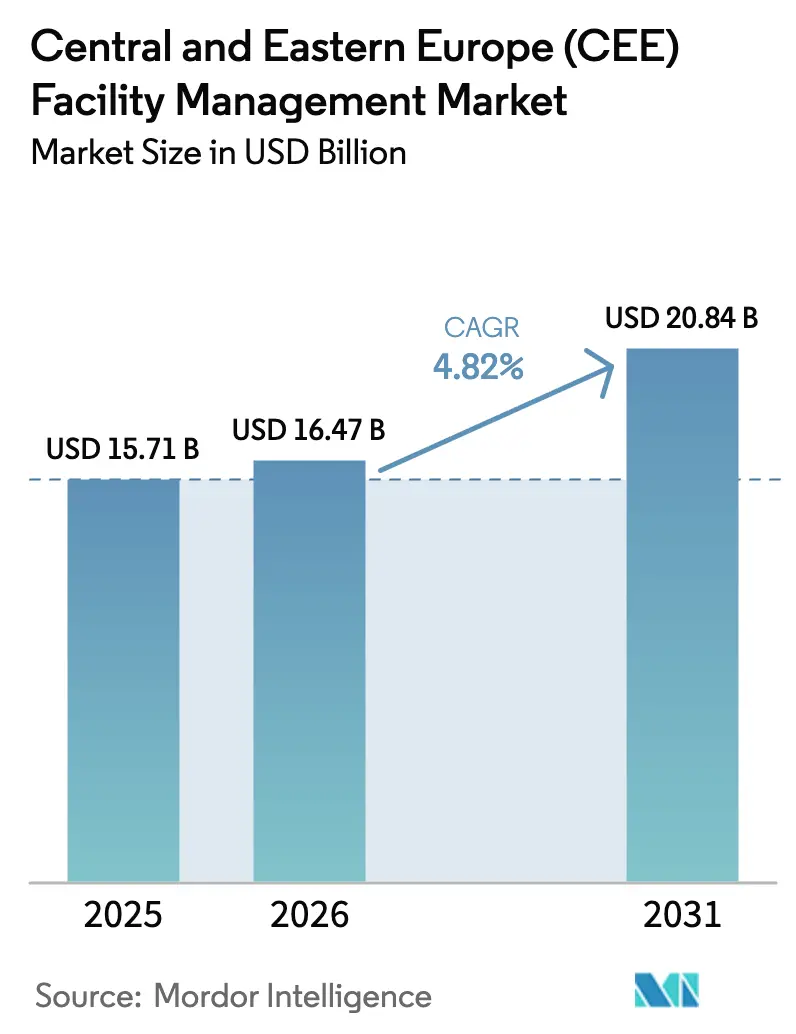

| Tamanho do mercado no ano base (2025) | 15.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores_Facility_Management_Market_comapny_logog.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Europa Central e Oriental (CEE) por Mordor Intelligence

O tamanho do mercado de gestão de instalações da CEE deverá crescer de USD 15,71 bilhões em 2025 para USD 16,47 bilhões em 2026 e está previsto para atingir USD 20,84 bilhões até 2031 a um CAGR de 4,82% no período 2026-2031. Essa expansão é impulsionada pela modernização contínua de infraestrutura, por regras de eficiência alinhadas à UE e pela preferência por serviços terceirizados e habilitados por tecnologia que reduzem os custos operacionais enquanto garantem a conformidade regulatória. A adoção de tecnologia, notadamente a manutenção preditiva baseada em IA e o gerenciamento de energia habilitado por IoT, está movendo o mercado em direção a contratos baseados em dados e desempenho que ajudam os clientes a atingir metas de ESG.[1]Banco Europeu de Investimento, "Duas empresas europeias estão transformando a IoT a partir da Polônia e da Lituânia," eib.org A consolidação entre fornecedores globais e regionais está se intensificando, mas os especialistas locais ainda conquistam contratos de nicho que exigem expertise no terreno. A inflação dos custos de mão de obra e a volatilidade da cadeia de suprimentos exercem pressões de curto prazo, mas a busca por economia de energia e níveis de serviço padronizados no setor imobiliário comercial mantém a demanda geral resiliente.

Principais Conclusões do Relatório

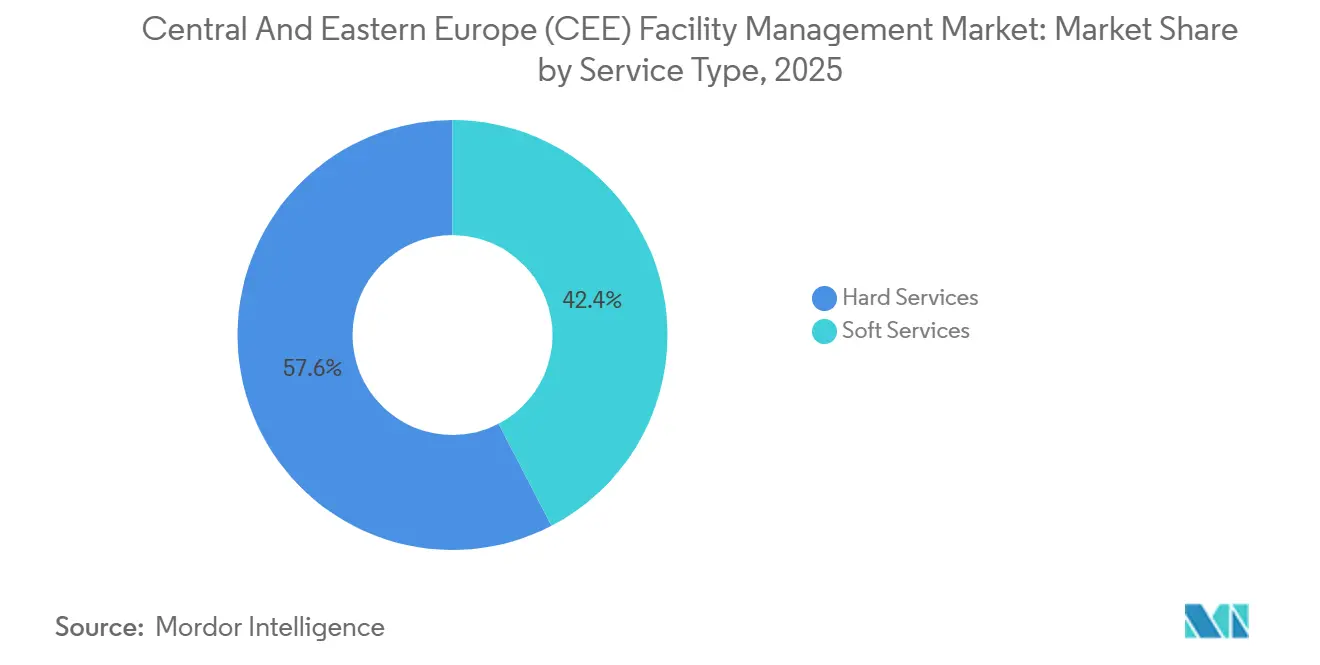

- Por tipo de serviço, os serviços técnicos detinham 57,62% da participação do mercado de gestão de instalações da CEE em 2025, enquanto os serviços de suporte estão projetados para crescer a um CAGR de 6,05% até 2031.

- Por tipo de oferta, as soluções terceirizadas representavam 64,20% do tamanho do mercado de gestão de instalações da CEE em 2025 e devem se expandir a um CAGR de 6,78% entre 2026 e 2031.

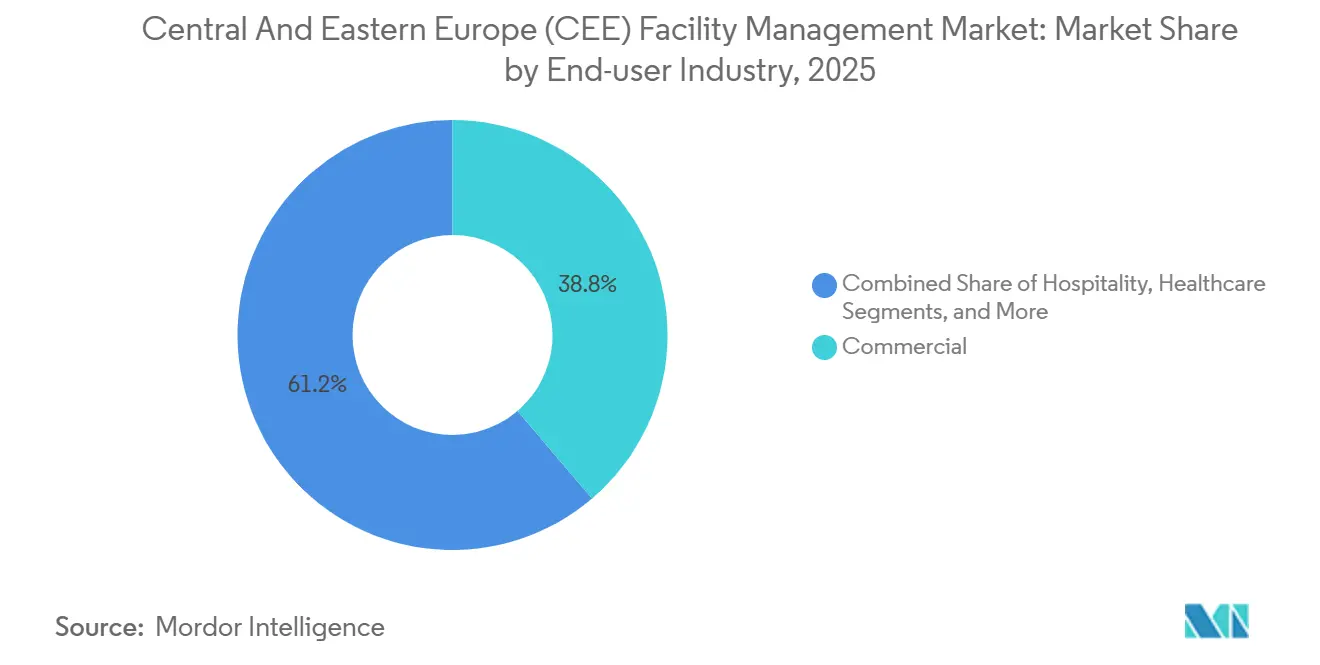

- Por setor de usuário final, o segmento comercial liderou com 38,76% da participação do mercado de gestão de instalações da CEE em 2025, enquanto o segmento de infraestrutura institucional e pública está previsto para registrar um CAGR de 8,09% até 2031.

- Por geografia, a Polônia representou 55,10% do mercado de gestão de instalações da CEE em 2025 e a República Eslovaca deve registrar o CAGR mais rápido de 7,51% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações da Europa Central e Oriental (CEE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Desenvolvimento de Infraestrutura | +1.2% | Polônia, República Tcheca, Romênia | Médio prazo (2-4 anos) |

| Crescente Terceirização na Gestão de Edifícios | +1.5% | Região CEE global | Curto prazo (≤ 2 anos) |

| Maiores Necessidades de Segurança e Proteção | +0.8% | Centros urbanos em toda a CEE | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos na Gestão de Instalações | +1.1% | Polônia, República Tcheca, Hungria | Médio prazo (2-4 anos) |

| Expansão do Setor Imobiliário Comercial com Inquilinos Internacionais | +0.9% | Principais cidades: Varsóvia, Praga, Budapeste | Médio prazo (2-4 anos) |

| Crescente Ênfase na Conformidade com ESG e Operações Energeticamente Eficientes | +1.0% | Países da CEE alinhados à UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Desenvolvimento de Infraestrutura

Programas de construção apoiados pelo governo, novos códigos de construção e investimento estrangeiro direto estão remodelando a demanda por serviços no mercado de gestão de instalações da CEE. As condições técnicas da Polônia que entraram em vigor em agosto de 2024 introduziram regras mais rígidas de eficiência energética e espaçamento, levando os incorporadores a buscar parceiros especializados em gestão de instalações para conformidade de ativos.[2]DWF Group, "Perspectivas de Construção Maio 2024: Polônia," dwfgroup.com O requisito de BIM da República Tcheca para projetos públicos acima de USD 11,23 milhões a partir de 2025 está criando novos fluxos de receita para serviços de gestão de ciclo de vida ricos em dados.[3]Ewelina Mitera-Kiełbasa e Krzysztof Zima, "Política de BIM na Europa Oriental," bibliotekanauki.pl A modernização do campus universitário da Romênia financiada pelo BEI no valor de USD 40,6 milhões ressalta a modernização mais ampla do setor público que depende de gestão de instalações integrada para gerenciar sistemas complexos de utilidades e segurança. Grandes investimentos industriais, como a planta de semicondutores de USD 2 bilhões da onsemi na República Tcheca, estão elevando ainda mais a demanda por serviços técnicos de alta especificação. O efeito cumulativo é um pipeline constante de ativos que necessitam de gestão técnica de longo prazo, impulsionando o crescimento do mercado.

Crescente Terceirização na Gestão de Edifícios

A complexidade regulatória e as expectativas padronizadas de nível de serviço estão acelerando a transição de equipes internas para fornecedores profissionais no mercado de gestão de instalações da CEE. A lei de eficiência energética alterada da Hungria, que dobra as economias obrigatórias para 1,4% ao ano a partir de 2025, está obrigando os proprietários de ativos a recorrer a expertise externa capaz de implementar retrofits especializados em escala. O regime digitalizado de licenças de trabalho da Polônia, em vigor a partir de junho de 2025, facilita a mobilização transfronteiriça de mão de obra, ajudando as empresas multinacionais de gestão de instalações a mobilizar técnicos qualificados rapidamente. A adoção regional da Diretiva de Salário Mínimo da UE está harmonizando as estruturas salariais e ampliando as economias de escala que favorecem grandes fornecedores integrados. Vitórias de alto valor em múltiplos locais, exemplificadas pelo contrato de 7 anos da ISS para o Departamento de Trabalho e Pensões do Reino Unido, destacam as vantagens de custo e desempenho que impulsionam o momentum da terceirização.

Maiores Necessidades de Segurança e Proteção

O escopo de segurança enfrentado pelos fornecedores de gestão de instalações está se ampliando da proteção física para incluir cibersegurança, segurança estrutural e preparação para emergências. A Lei de IA da UE, em vigor a partir de agosto de 2024, categoriza a IA de segurança predial como de alto risco, obrigando os fornecedores a incorporar protocolos robustos de conformidade em implantações de vigilância e controle de acesso. A lei de segurança de varandas da Romênia de 2025, que exige seguro de responsabilidade civil e limites de carga, ilustra como regulamentações de nicho expandem o escopo dos serviços de gestão de instalações para áreas anteriormente não gerenciadas. As implantações de sensores IoT por fornecedores como a Kontakt.io estão proporcionando economias de energia de até 35% enquanto melhoram simultaneamente a detecção de ameaças em tempo real. A saúde, um segmento altamente regulamentado, está registrando rápida adoção de pacotes integrados de segurança e controle de infecções que podem atender a rigorosos requisitos de acreditação.

Avanços Tecnológicos na Gestão de Instalações

IA, gêmeos digitais e redes avançadas de IoT estão impulsionando o mercado de gestão de instalações da CEE da manutenção reativa para operações preditivas e orientadas por dados. Estudos de caso da Irlanda e da Grécia mostram a plataforma PHOENIX reduzindo o consumo de energia em 61% em edifícios comerciais, comprovando o potencial de economias escaláveis. Algoritmos preditivos de HVAC estão reduzindo o tempo de inatividade em 75% e diminuindo pela metade os prazos de reparo. Os edifícios tchecos já registram ganhos anuais de eficiência de 1,5%, um número que deve aumentar à medida que os controles automatizados proliferam. Os gêmeos digitais permitem a otimização contínua do conforto térmico e da longevidade dos ativos, proporcionando retornos mensuráveis tanto para proprietários quanto para inquilinos. Os fornecedores que conseguem demonstrar melhorias de desempenho quantificadas estão vencendo licitações competitivas com maior frequência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas Regulatórias e Legislativas Complexas e Variadas para Novos Entrantes no Mercado | -0.7% | Operações transfronteiriças na CEE | Médio prazo (2-4 anos) |

| Sensibilidade da Demanda por Gestão de Instalações a Indicadores Macroeconômicos e Ciclos de Construção | -0.9% | Todos os países da CEE | Curto prazo (≤ 2 anos) |

| Estrutura Regulatória e Legislativa para Entrantes no Mercado | -0,5 | Todos os países da CEE | Curto prazo (≤ 2 anos) |

| Impacto dos Indicadores Macroeconômicos na Demanda por Gestão de Instalações | -0,1 | Todos os países da CEE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Regulatórias e Legislativas Complexas e Variadas para Novos Entrantes no Mercado

A expansão transfronteiriça é retardada por regras fiscais díspares, procedimentos de licenciamento e códigos trabalhistas, cada um exigindo conjuntos distintos de ferramentas de conformidade. A reforma do imposto predial da Polônia em 2025 introduz definições separadas para edifícios e estruturas, obrigando as empresas de gestão de instalações a reavaliar as classificações de ativos e os processos de documentação. A nova lei de construção da República Tcheca acrescenta certificados obrigatórios de desempenho energético na fase de ocupação, prolongando os cronogramas dos projetos. As aprovações de arrendamento da Romênia em propriedades educacionais estatais agora exigem autorização ministerial, adicionando sobrecarga administrativa para licitações de gestão de instalações em modernizações de campus. Tal divergência obriga os fornecedores multinacionais a manter múltiplas equipes jurídicas, elevando os custos fixos e retardando a penetração no mercado.

Sensibilidade da Demanda por Gestão de Instalações a Indicadores Macroeconômicos e Ciclos de Construção

Altas taxas de juros, oscilações nos preços de commodities e interrupções na cadeia de suprimentos se transmitem rapidamente para os orçamentos de gestão de instalações. Pesquisas sobre contratos de construção revelam que cláusulas de reajuste de preços e taxas de back-end expõem os clientes de gestão de instalações a aumentos de custos ocultos que corroem as margens. Os prêmios de seguro aumentaram em conjunto com percepções de risco mais amplas, como evidenciado pelo crescimento de receita de 10,7% do Vienna Insurance Group na região CEE no primeiro trimestre de 2025. Rebaixamentos de orientação global por fornecedores como a Sodexo confirmam como os ventos contrários macroeconômicos podem moderar a expansão da receita do setor de serviços. Embora os ganhos de eficiência baseados em tecnologia compensem parte da pressão, a volatilidade cíclica permanece uma restrição inerente à demanda de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Permanecem a Espinha Dorsal dos Ativos Modernos

Os serviços técnicos ancoraram 57,62% da receita de 2025, refletindo as prioridades dos proprietários de edifícios em torno da proteção de ativos, inspeções obrigatórias e disponibilidade de sistemas de segurança contra incêndio. As revisões do código pós-2024 da Polônia que exigem isolamento aprimorado e sistemas modernos de HVAC geraram uma onda de contratos de retrocomissionamento que mantêm o pipeline de serviços técnicos ativo. A manutenção preditiva está encurtando os ciclos de reparo e prolongando a vida útil dos ativos, proporcionando o maior retorno sobre o investimento entre as linhas de serviço.

Os serviços de suporte superarão com um CAGR de 6,05% à medida que os ocupantes aguçam o foco em higiene no local de trabalho, segurança e experiência do usuário. Os hubs de escritórios de alta densidade em Varsóvia, Praga e Budapeste estão adotando programas de limpeza inteligente usando dados de telemetria para alinhar a equipe à ocupação em tempo real, uma mudança que melhora a qualidade enquanto reduz as horas de trabalho. Os serviços de catering e recepção estão sendo redesenhados em torno de padrões de trabalho híbrido, com menus modulares e gestão digital de visitantes aprimorando a flexibilidade.

Por Tipo de Oferta: A Terceirização Torna-se Mainstream em Todas as Classes de Propriedades

O modelo terceirizado capturou 64,20% do valor de 2025 e está projetado para crescer 6,78% ao ano à medida que proprietários e empresas veem a gestão de instalações como uma alavanca estratégica em vez de um centro de custos. Os contratos multidisciplinares agrupam serviços de limpeza, técnicos e de segurança sob acordos de nível de serviço unificados que enfatizam disponibilidade e métricas de ESG. O tamanho do mercado de gestão de instalações da CEE para contratos integrados está definido para se expandir mais rapidamente, apoiado por clientes que buscam simplicidade de fatura única e transparência de dados.

As ofertas de gestão de instalações individuais e agrupadas servem como caminhos de entrada para organizações com requisitos únicos ou apetites de risco. As equipes internas persistem em segmentos de nicho, como locais históricos, onde o conhecimento local e as isenções regulatórias favorecem o controle interno. No entanto, as necessidades de investimento em tecnologia e a inflação salarial continuam a inclinar o cálculo em direção a parceiros profissionais que podem distribuir custos em grandes portfólios.

Por Setor de Usuário Final: O Estoque Comercial Lidera, os Ativos Públicos Aceleram

O setor imobiliário comercial entregou 38,76% da receita de 2025, ancorado por escritórios de Grau A, hubs logísticos e data centers que exigem disponibilidade premium e sustentabilidade certificada. Os ocupantes internacionais impulsionam expectativas uniformes de serviço, tornando a consistência do fornecedor um diferenciador crítico. Os proprietários de varejo estão modernizando as áreas comuns para atrair fluxo de visitantes, alimentando a demanda por iluminação avançada, monitoramento da qualidade do ar e serviços omnicanal para visitantes.

Os patrimônios do setor público e institucional são os que crescem mais rapidamente com uma perspectiva de CAGR de 8,09%, à medida que os fundos da UE financiam renovações de hospitais, universidades e hubs de transporte. A contratação de desempenho energético, a gestão do ciclo de vida e os relatórios de conformidade formam o escopo central do trabalho. Os campi de saúde requerem limpeza de alta frequência e descarte especializado de resíduos, enquanto as universidades buscam análises de uso de espaço para otimizar horários e contas de utilidades. Essas necessidades posicionam os fornecedores integrados para garantir estruturas plurianuais que sustentam fluxos de caixa previsíveis.

Análise Geográfica

A Polônia ancora o mercado de gestão de instalações da CEE com 55,10% de participação na receita em 2025, sustentada por seu status como a maior economia da região e o hub imobiliário comercial mais avançado. As reformas regulatórias que favorecem modelos terceirizados, combinadas com a grande reurbanização em Varsóvia e centros regionais, sustentam um pipeline robusto de contratos de serviços técnicos e de suporte. As regras simplificadas de licença de trabalho em vigor em 2025 removem o atrito administrativo para especialistas técnicos estrangeiros, adicionando maiores vantagens de escala para fornecedores multinacionais.

A República Eslovaca é a geografia de crescimento mais rápido com um CAGR de 7,51% até 2031. Os fundos estruturais da UE direcionados a parques logísticos e fabricação automotiva criaram demanda constante por instalações com gestão de energia. Investidores institucionais adquiriram USD 35,5 milhões em estoque industrial no início de 2025, sinalizando confiança nos fundamentos de ativos reais locais e a necessidade de operações profissionais de gestão de instalações.

A Hungria e a Romênia avançam com base em mandatos rigorosos de economia de energia e modernizações de infraestrutura pública. A meta anual de economia mais alta da Hungria de 1,4% a partir de 2025 eleva o mercado endereçável para serviços de auditoria e retrofit. A modernização do campus universitário da Romênia financiada pelo BEI exemplifica as crescentes oportunidades institucionais. A República Tcheca se beneficia de grandes projetos industriais estrangeiros como a instalação de carboneto de silício da onsemi, que exige programas especializados de sala limpa, utilidades e confiabilidade.

Os estados dos Bálcãs e do Báltico mostram potencial emergente à medida que as negociações de adesão à UE e o financiamento do pacto verde direcionam capital para corredores de transporte, portos inteligentes e modernas instalações de saúde. A participação da Rússia permanece limitada devido a incertezas geopolíticas e restrições de entrada de capital, levando a maioria dos fornecedores internacionais de gestão de instalações a se concentrar em territórios alinhados à UE.

Cenário Competitivo

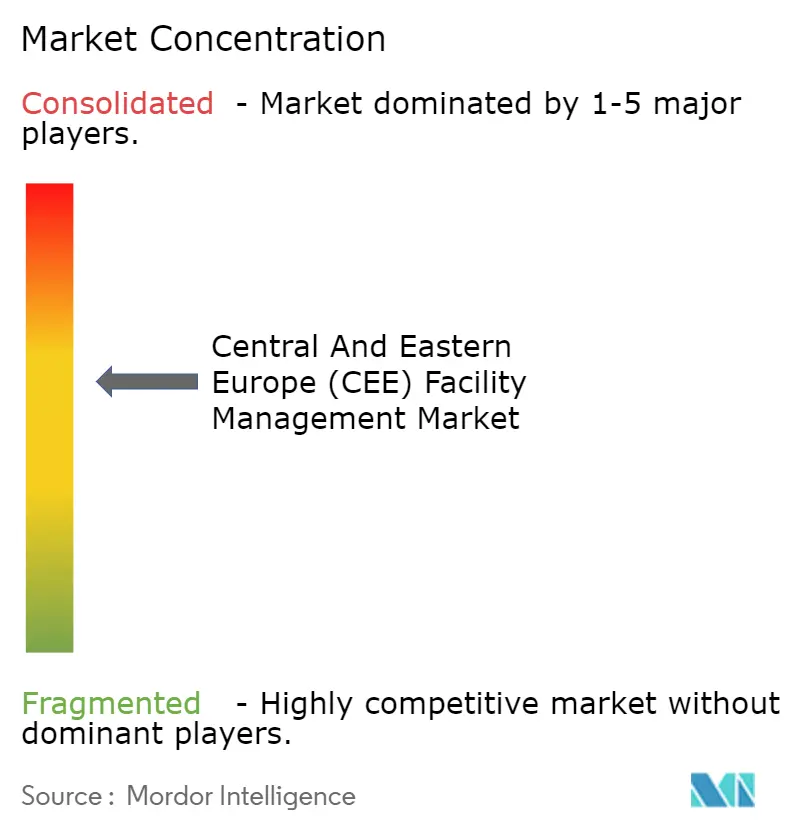

O mercado é moderadamente fragmentado, com os cinco principais fornecedores respondendo por aproximadamente 35% da receita regional. Os gigantes globais ISS, Sodexo e CBRE aproveitam escala, investimento em tecnologia e processos padronizados para conquistar contas transfronteiriças. A consolidação da CBRE em 2025 de suas operações Enterprise, Local e de Gestão de Propriedades no segmento de Operações e Experiência de Edifícios fortalece sua proposta de plataforma única e amplia a participação na carteira de clientes.

Os especialistas regionais mantêm posições fortes por meio de familiaridade cultural e expertise de nicho, particularmente em setores como salas limpas de fabricação, campi de saúde e utilidades municipais, onde as regulamentações locais são complexas. As parcerias entre inovadores tecnológicos como a Kontakt.io e empresas convencionais de gestão de instalações ilustram como as soluções centradas em dados estão aprimorando a diferenciação competitiva por meio de economias de custos demonstráveis.

Fusões e aquisições permanecem uma rota fundamental para a expansão geográfica. A entrada da Wood & Company na gestão de propriedades polonesas em 2024 mostra como as estratégias de aquisição de ativos e a prestação de serviços de gestão de instalações se intersectam cada vez mais. Os fornecedores também estão contratando executivos seniores de ESG e inovação digital para institucionalizar capacidades de sustentabilidade e análise que os clientes agora consideram requisitos básicos.

Líderes do Setor de Gestão de Instalações da Europa Central e Oriental (CEE)

Strabag SE

Bilfinger SE

Dussmann Group

SIMACEK GmbH

OKIN Facility (OKIN Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A EY auxiliou a Solida Capital na aquisição do edifício de escritórios Victoria Center em Bucareste, destacando o contínuo influxo de capital estrangeiro em ativos que requerem gestão profissional de instalações.

- Janeiro de 2025: A CBRE Group formou a unidade de Operações e Experiência de Edifícios após sua aquisição da Industrious por USD 800 milhões, unificando seus serviços de gestão de instalações e gestão de propriedades.

- Janeiro de 2025: A Sodexo adquiriu a CRH Catering, ampliando seu portfólio de serviços de suporte na América do Norte e reforçando a competência global de serviços integrados.

- Junho de 2024: A onsemi selecionou a República Tcheca para uma planta de produção de carboneto de silício ponta a ponta de USD 2 bilhões, criando demanda de longo prazo por gestão de instalações de alta especificação.

Escopo do Relatório do Mercado de Gestão de Instalações da Europa Central e Oriental (CEE)

Os serviços de gestão de instalações envolvem manutenção de edifícios, utilidades, operações de manutenção, serviços de resíduos, segurança, etc. Esses serviços são ainda divididos nas esferas de gestão técnica de instalações e gestão de suporte de instalações.

O estudo acompanha as tendências relacionadas ao setor de gestão de instalações na CEE, analisando o faturamento do setor acumulado por meio de contratos de usuários finais pelos prestadores de serviços. O estudo acompanha as receitas acumuladas de serviços oferecidos para operação e manutenção de edifícios (serviços mecânicos e elétricos, aquecimento e ventilação, encanamento, sistemas de controle e gestão de serviços prediais, teste de aplicação portátil de tecido predial, sistemas de proteção contra incêndio, sistemas de alarme e detecção de incêndio), gestão ambiental (serviços de gestão de energia, gestão de resíduos, serviços de reciclagem), TI e Telecomunicações (estabelecimento e manutenção de sistemas de TI, introdução de pacotes de software), serviços de suporte (limpeza, catering, vending, serviços de courier, serviços de lavanderia, gestão e pessoal de sala de correspondência, recepção, segurança) e gestão de propriedades (planejamento e design de espaços, gestão de ativos, aquisições e alienações de propriedades, gestão de realocação).

O mercado de gestão de instalações da Europa Central e Oriental (CEE) é segmentado por oferta (Gestão Técnica de Instalações, Gestão de Suporte de Instalações), tipo (Gestão de Instalações Interna, Gestão de Instalações Terceirizada), país (Polônia (cenário atual do mercado e participação da gestão de instalações terceirizada), usuário final (edifícios comerciais, varejo, entidades governamentais e públicas), Hungria (cenário atual do mercado e participação da gestão de instalações terceirizada), usuário final (edifícios comerciais, varejo, entidades governamentais e públicas), Romênia (cenário atual do mercado e participação da gestão de instalações terceirizada), usuário final (edifícios comerciais, varejo, entidades governamentais e públicas), República Eslovaca (cenário atual do mercado e participação da gestão de instalações terceirizada), usuário final (edifícios comerciais, varejo, entidades governamentais e públicas), Eslovênia (cenário atual do mercado e participação da gestão de instalações terceirizada), usuário final (edifícios comerciais, varejo, entidades governamentais e públicas), República Tcheca (cenário atual do mercado e participação da gestão de instalações terceirizada), usuário final (edifícios comerciais, varejo, entidades governamentais e públicas), Turquia (cenário atual do mercado e participação da gestão de instalações terceirizada), usuário final (edifícios comerciais, varejo, entidades governamentais e públicas), Bósnia, Sérvia, Croácia, Rússia). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Individual |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazéns) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Infraestrutura Institucional e Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Fabricação, Energia, Mineração) |

| Outros Setores de Usuário Final (Habitação Múltipla, Entretenimento, Esportes e Lazer) |

| Polônia |

| Hungria |

| Romênia |

| República Eslovaca |

| Eslovênia |

| República Tcheca |

| Bósnia e Herzegovina |

| Sérvia |

| Croácia |

| Rússia |

| Restante da Europa Central e Oriental |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Individual | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Infraestrutura Institucional e Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Fabricação, Energia, Mineração) | ||

| Outros Setores de Usuário Final (Habitação Múltipla, Entretenimento, Esportes e Lazer) | ||

| Por País | Polônia | |

| Hungria | ||

| Romênia | ||

| República Eslovaca | ||

| Eslovênia | ||

| República Tcheca | ||

| Bósnia e Herzegovina | ||

| Sérvia | ||

| Croácia | ||

| Rússia | ||

| Restante da Europa Central e Oriental | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de instalações da CEE?

O mercado está avaliado em USD 16,47 bilhões em 2026 e está projetado para atingir USD 20,84 bilhões até 2031.

Qual tipo de serviço domina os gastos?

Os serviços técnicos lideram com 57,62% da receita de 2025, pois os proprietários priorizam a integridade dos ativos e a conformidade regulatória.

Por que a terceirização está crescendo tão rapidamente?

A complexidade regulatória, os requisitos padronizados de ESG e as necessidades de investimento em tecnologia estão levando as organizações a migrar de equipes internas para fornecedores especializados em gestão de instalações.

Qual país está se expandindo mais rapidamente?

A República Eslovaca está definida para crescer a um CAGR de 7,51% entre 2026 e 2031 devido a investimentos em fabricação e logística apoiados por fundos da UE.

Como as tendências tecnológicas estão moldando o setor?

A manutenção preditiva baseada em IA, o gerenciamento de energia habilitado por IoT e os gêmeos digitais estão reduzindo o tempo de inatividade e os custos de energia, tornando os contratos de gestão de instalações orientados por dados cada vez mais convencionais.

Qual é a perspectiva para os contratos de gestão de instalações integrada?

Os contratos integrados, já representando 64,20% da receita em 2025, estão previstos para se expandir a 6,78% ao ano à medida que os clientes buscam soluções de fonte única com garantias de desempenho.

Página atualizada pela última vez em: