Tamanho e Participação do Mercado de Gestão de Instalações do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

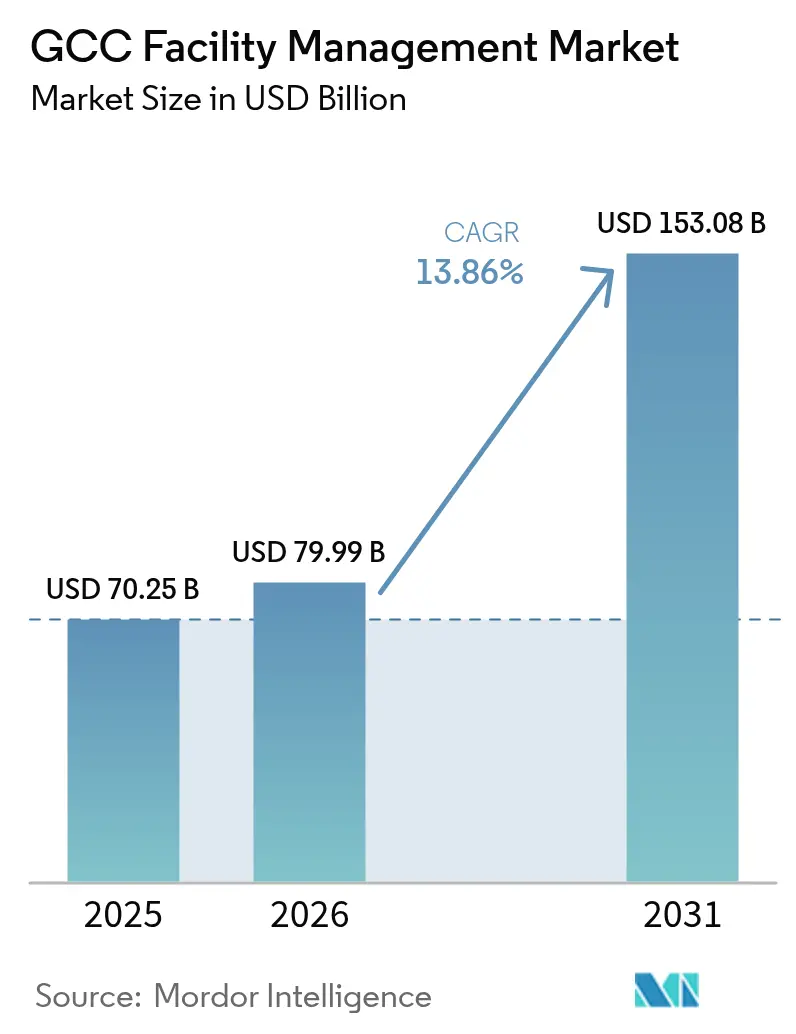

| Tamanho do mercado no ano base (2025) | 70.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 79.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 153.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.86% CAGR |

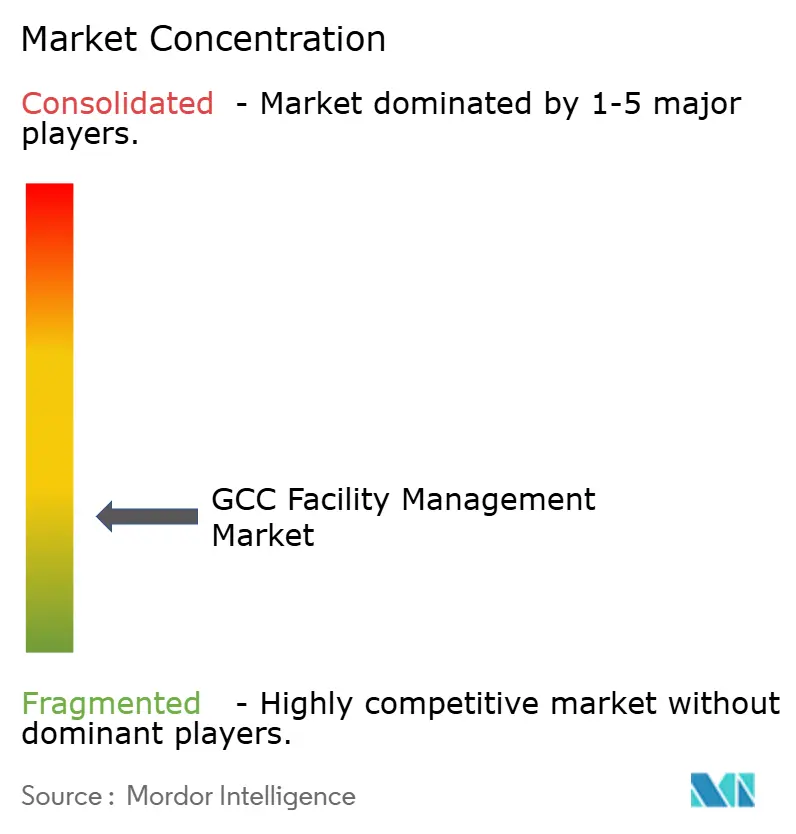

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações do CCG por Mordor Intelligence

Espera-se que o tamanho do Mercado de Gestão de Instalações do CCG aumente de USD 70,25 bilhões em 2025 para USD 79,99 bilhões em 2026 e atinja USD 153,08 bilhões até 2031, crescendo a um CAGR de 13,86% ao longo de 2026-2031. As iniciativas aceleradas de diversificação lideradas pela Visão 2030 da Arábia Saudita e pela agenda de Cidade Inteligente dos Emirados Árabes Unidos continuaram a remodelar as abordagens corporativas às instalações, impulsionando a rápida adoção de plataformas de inteligência artificial e Internet das Coisas para gestão de edifícios. Os pipelines de megaprojetos como NEOM, a expansão do Aeroporto Internacional Rei Salman e os contínuos empreendimentos de uso misto de Dubai sustentaram uma demanda robusta por serviços terceirizados, enquanto a construção de centros de dados e os esquemas obrigatórios de construção sustentável reforçaram os requisitos especializados de serviços técnicos. A intensidade competitiva permaneceu moderada, mas o investimento em tecnologia e o aumento dos limites de localização de mão de obra desencadearam pressão de consolidação à medida que fornecedores menores lutavam para financiar atualizações digitais e programas de treinamento.

Principais Conclusões do Relatório

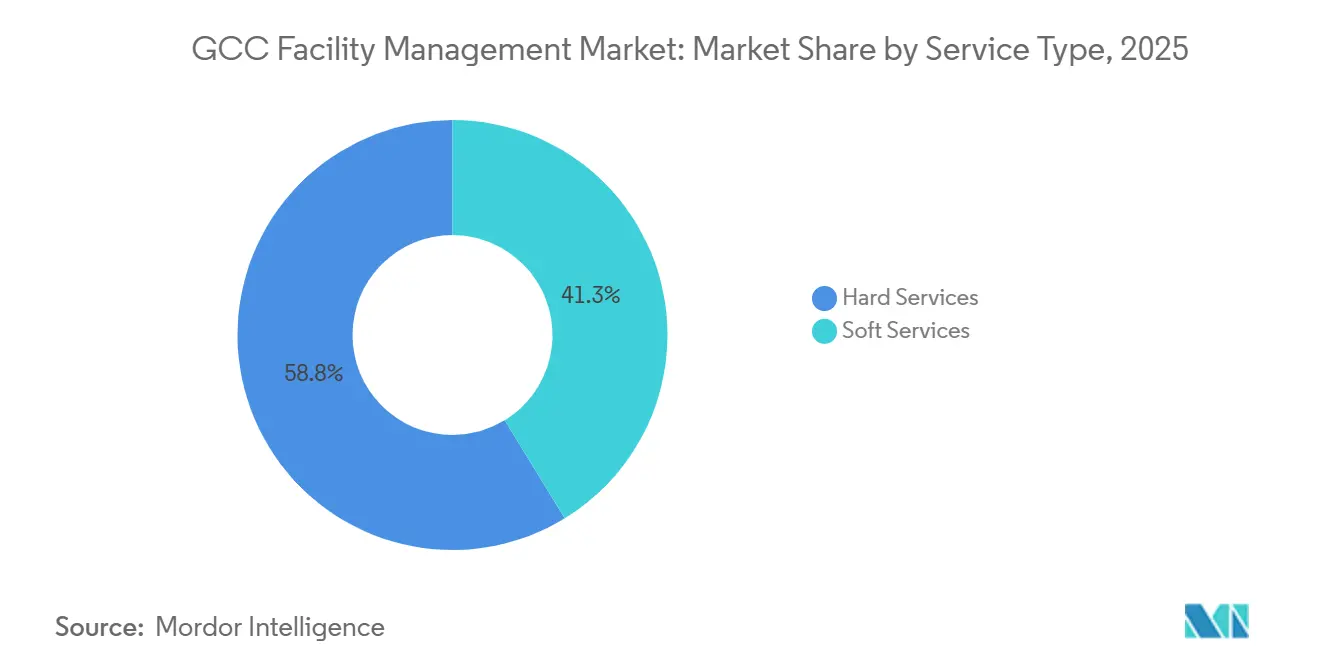

- Por tipo de serviço, os serviços técnicos lideraram com 58,75% de participação na receita em 2025; os serviços de suporte estão avançando a um CAGR de 14,12% até 2031.

- Por tipo de oferta, o modelo terceirizado representou 61,15% da participação do mercado de gestão de instalações do CCG em 2025, enquanto os pacotes integrados devem crescer a um CAGR de 14,28% até 2031.

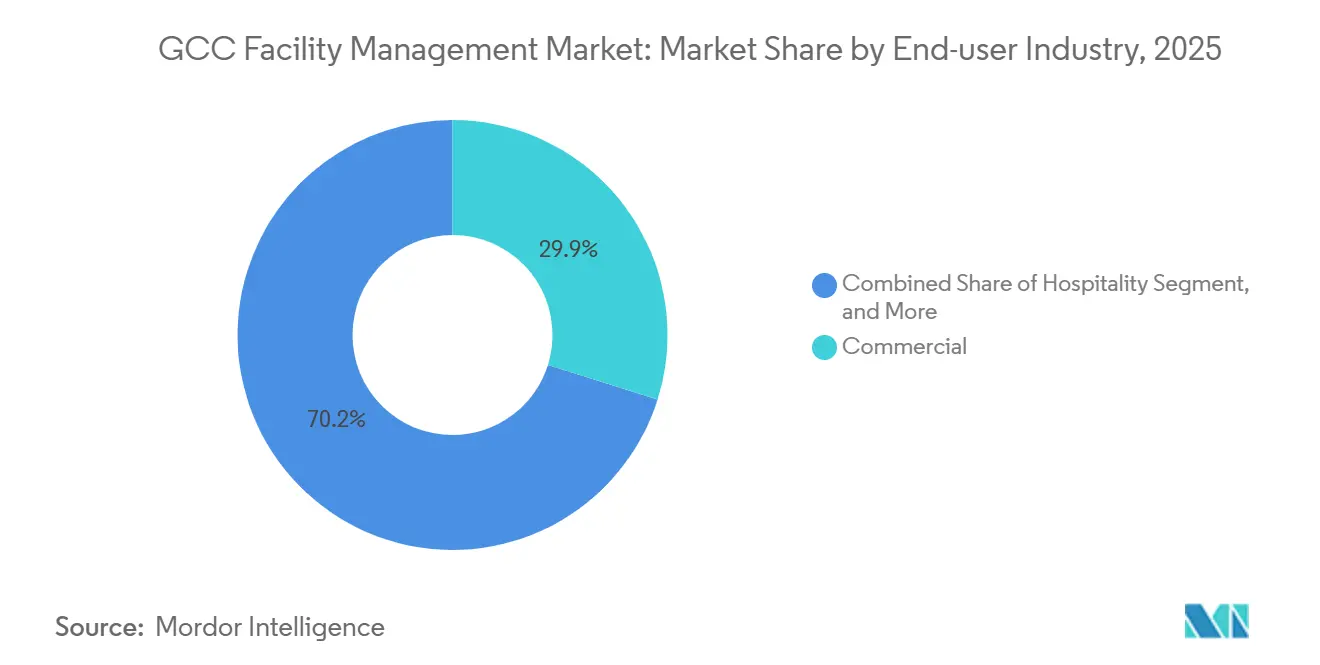

- Por setor de utilizador final, as instalações comerciais detinham 29,85% do tamanho do mercado de gestão de instalações do CCG em 2025 e os locais industriais e de processos estão se expandindo a um CAGR de 16,42% até 2031.

- Por país, a Arábia Saudita detinha 43,75% de participação na receita em 2025; prevê-se que registre um CAGR de 12,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desenvolvimento de infraestrutura da Visão 2030 | +3.2% | Núcleo da Arábia Saudita, com efeito de transbordamento para os Emirados Árabes Unidos e Qatar | Longo prazo (≥ 4 anos) |

| Integração de IA e IoT na gestão de edifícios | +2.8% | Emirados Árabes Unidos e Arábia Saudita liderando, expandindo para Kuwait e Qatar | Médio prazo (2-4 anos) |

| Expansão de centros de dados | +2.1% | Emirados Árabes Unidos e Arábia Saudita como primários, Qatar emergindo | Médio prazo (2-4 anos) |

| Inovação em AVAC e necessidades de eficiência energética | +1.9% | Global em todos os estados do CCG | Curto prazo (≤ 2 anos) |

| Mandatos de certificação de construção sustentável | +1.7% | Emirados Árabes Unidos e Arábia Saudita liderando, Barém e Qatar seguindo | Médio prazo (2-4 anos) |

| Privatização de serviços municipais | +1.5% | Arábia Saudita e Kuwait como primários, Emirados Árabes Unidos seletivo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento de Infraestrutura da Visão 2030

A Visão 2030 da Arábia Saudita canalizou USD 66,67 bilhões apenas para a saúde até 2025, juntamente com aeroportos, ferrovias e distritos de cidades inteligentes, catalisando uma demanda sem precedentes por serviços integrados de instalações.[1]Secretariado da Visão 2030, "Relatório Anual 2023," VISÃO 2030 DA ARÁBIA SAUDITA, vision2030.gov.sa O lançamento em 2023 da FMTECH, de propriedade estatal, sinalizou o compromisso de profissionalizar as operações, obrigando os empreiteiros globais a formar joint ventures locais. O efeito de transbordamento surgiu nos Emirados Árabes Unidos e no Qatar à medida que as autoridades aceleraram projetos de diversificação comparáveis. Os fornecedores que oferecem manutenção preditiva, expertise em LEED e estratégias de localização de mão de obra conquistaram contratos iniciais, realocando recursos para gigaprojetos como NEOM e os resorts do Mar Vermelho, onde os orçamentos plurianuais de gestão de instalações estão incorporados desde a fase de conceção.

Integração de IA e IoT na Gestão de Edifícios

Os Emirados Árabes Unidos pilotaram gêmeos digitais habilitados por IA na sede Al Shera'a da DEWA, estabelecendo um referencial regional para 30% de economia de energia e análise de ativos em tempo real. Este referencial está reformulando as expectativas de aquisição em toda a gestão de instalações dos Emirados Árabes Unidos. O assistente virtual com tecnologia Gemini da Enova ilustrou como a IA em nuvem simplificou a resolução de ordens de serviço em portfólios mistos.[2]Enova by Veolia A Enova lança assistente virtual avançado com tecnologia de IA em colaboração com o Google Cloud,

enova-me.comOs desenvolvedores sauditas seguiram o exemplo, incorporando sensores IoT em torres comerciais no Distrito Financeiro Rei Abdullah de Riade para monitorar mais de 100.000 ativos. A adoção ampliou a diferença de desempenho entre fornecedores orientados à tecnologia e os tradicionais, acelerando a atividade de fusões e aquisições à medida que os participantes estabelecidos buscavam capacidades digitais para manter a conformidade com os níveis de serviço.

Expansão de Centros de Dados

A capacidade regional de colocação tem crescido significativamente, impulsionando a demanda por serviços especializados de gestão de instalações focados em arrefecimento de precisão e gestão contínua de tempo de atividade. Após a parceria com a Silver Lake, a Khazna visou garantir uma participação significativa no emergente mercado de centros de dados da Arábia Saudita. Os operadores exigiram segurança ISO 27001, integrando simultaneamente microrredes de energia renovável. Os gestores de instalações versados em comissionamento de gémeos digitais e manutenção de UPS de iões de lítio garantiram contratos plurianuais vinculados ao desempenho em campi de hiperescala em Jeddah, Dubai South e Doha.

Inovação em AVAC e Necessidades de Eficiência Energética

Os sistemas de arrefecimento, que dominam as cargas de pico de eletricidade, levaram os clientes a explorar chillers assistidos por energia solar e retrofits com refrigerantes R-32. Na sede da Saudi Aramco, painéis planos de alto vácuo permitiram uma substituição energética significativa para os chillers. Entretanto, a Aeroseal avançou nas eficiências de vedação de condutas para torres de escritórios de grande altura com a sua recente estreia no Médio Oriente. Num cenário em que as reformas tarifárias de serviços públicos penalizam o consumo ineficiente, a manutenção preditiva baseada em IA emergiu como um elemento transformador, reduzindo significativamente as interrupções não planeadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada | -2.3% | Global em todos os estados do CCG, aguda na Arábia Saudita e nos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Desafios das políticas de nacionalização | -1.8% | Arábia Saudita e Emirados Árabes Unidos como primários, Kuwait e Barém moderados | Médio prazo (2-4 anos) |

| Pressões de custo em contratos de serviço indexados à inflação | -1.5% | Global em todos os estados do CCG | Curto prazo (≤ 2 anos) |

| Heterogeneidade regulatória entre os estados do CCG | -1.2% | Operações transfronteiriças principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada

Os expatriados constituíam uma parcela significativa da força de trabalho de gestão de instalações do Barém, mas as novas quotas de localização restringiram os vistos nos locais da Arábia Saudita e dos Emirados Árabes Unidos, pressionando a disponibilidade de técnicos certificados de AVAC e segurança contra incêndios. Os empreiteiros que não atingiam os limites do Nitaqat enfrentavam sanções, obrigando a programas agressivos de bolsas de estudo e alianças com faculdades técnicas. A consequente inflação salarial pressionou as margens mesmo quando os clientes exigiam reduções de custos.

Desafios das Políticas de Nacionalização

A Saudização, a Emiratização e regras análogas obrigaram os operadores multinacionais a gerir metas de rácio divergentes, gerando sobrecarga de conformidade e quedas de produtividade durante a integração.[3]Khalid Al-Qabas, "O Plano da Arábia Saudita para Transformar a sua Força de Trabalho," INSTITUTO DE POLÍTICA DE MIGRAÇÃO, migrationpolicy.org Estudos mostraram que a mentoria formal e a redesenho de funções melhoraram a retenção e facilitaram o ajustamento cultural, mas os riscos de entrega de contratos provisórios permaneceram elevados. A longo prazo, as empresas que alcançaram a localização destacaram-se na conquista de concessões governamentais, compensando o custo inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Mantiveram a Primazia Enquanto os Serviços de Suporte Aceleraram

Os serviços técnicos capturaram 58,75% da receita de 2025, sustentando sistemas mecânicos, elétricos e hidráulicos de missão crítica em climas adversos. Dentro deste grupo, as atividades de MEP e AVAC representaram a maior fatia, uma vez que suites de manutenção preditiva como o IBM Maximo reduziram as etapas de aquisição de 46 para 14 na Petroleum Development Oman, poupando 2.300 horas anualmente. Os proprietários de ativos firmaram contratos plurianuais para salvaguardar as certificações LEED e alinhar com as estipulações de seguros.

Os serviços de suporte, embora menores, registaram a trajetória de expansão mais rápida com um CAGR de 14,12%, impulsionados por padrões elevados de higiene, segurança e experiência dos colaboradores nos locais de trabalho pós-pandemia. A afiliação da Musanadah à ISSA ilustrou a adoção de protocolos internacionais de limpeza em hospitais sauditas. À medida que os espaços de trabalho flexíveis se expandiram, a demanda por receção inteligente, estacionamento sem barreiras e serviços de concierge baseados em aplicações aumentou. Os subcontratos de catering também se deslocaram para a rastreabilidade habilitada por tecnologia, evidenciada pela parceria de auditoria de frutos do mar do Novotel em 19 hotéis. Os fornecedores que combinam ambos os grupos de serviços sob SLAs únicos alcançaram maior retenção, impulsionando os prémios do modelo integrado.

Por Tipo de Oferta: A Terceirização Fortaleceu as Economias de Escala

Os acordos terceirizados representaram 61,15% da receita de mercado em 2025 e prevê-se que avancem a um CAGR de 14,28%, validados pela decisão do Distrito Financeiro Rei Abdullah de implementar o IBM Maximo para supervisionar 100.000 ativos em 94 estruturas e elevar a satisfação para 95%. Os clientes citaram a evitação de despesas de capital, o acesso à tecnologia e a conformidade regulatória como principais motivações.

As equipas internas persistiram principalmente em entidades soberanas que buscavam controlo direto; no entanto, mesmo estas adotaram modelos híbridos para tarefas especializadas de centros de dados ou retrofits energéticos. Os ganhos de participação no mercado de gestão de instalações do CCG provavelmente se acumularão no segmento terceirizado à medida que as privatizações de serviços municipais avançam na Arábia Saudita e no Kuwait.

Por Setor de Utilizador Final: Domínio Comercial Encontra Impulso Industrial

O imobiliário comercial reteve 29,85% dos gastos de 2025, impulsionado pelos centros comerciais de Dubai e pelas novas torres do CBD de Riade que incorporam implementações de estacionamento inteligente via Parkin e Majid Al Futtaim. As plataformas de experiência dos inquilinos ligaram AVAC, iluminação e controlo de acesso a aplicações para ocupantes, elevando os referenciais de nível de serviço.

As instalações industriais e de processos registaram a trajetória de crescimento mais elevada com um CAGR de 16,42%, à medida que os governos aceleraram a diversificação industrial. O estatuto de faro da Indústria 4.0 da Emirates Global Aluminium destacou a manutenção de frotas digitais com impacto significativo desde a sua implementação. A demanda por conformidade com a segurança ISO 45001 e análise preditiva fomentou pacotes de gestão de instalações integrados que combinam âmbitos técnicos e de suporte.

Análise Geográfica

A Arábia Saudita manteve 43,75% de participação em 2025, ancorada por compromissos de construção de cidades de quase USD 1 trilhão ao abrigo da Visão 2030, que exigiam gestão de instalações de ciclo de vida completo desde a conceção até às operações. O estabelecimento da FMTECH e a expansão do Aeroporto Rei Salman no valor de USD 7,2 bilhões amplificaram os requisitos de capacidade local. Os fornecedores alinhados com a localização e os padrões LEED Platinum garantiram acordos-quadro em fase inicial. Espera-se que o tamanho do mercado de gestão de instalações do CCG atribuível à Arábia Saudita duplique até 2030, à medida que as zonas comunitárias do NEOM entram em operação.

Os Emirados Árabes Unidos mantiveram o segundo lugar graças ao estatuto de hub global de Dubai e aos códigos de sustentabilidade impulsionados pelo Estidama de Abu Dhabi. Os pilotos de cidades inteligentes, como a sede Al Shera'a habilitada por IA e o estacionamento de retalho sem barreiras, elevaram as expectativas de serviço. Os quadros de segurança governamentais como o OSHAD exigiram fornecedores certificados, concentrando o poder de mercado entre empresas de alta capacidade. Os grandes locais de eventos e complexos turísticos acrescentaram carga sazonal que requer modelos de pessoal flexíveis.

Qatar, Kuwait, Omã e Barém representaram o restante, cada um exibindo dinâmicas de nicho. Os locais dos Jogos do Mundo do Qatar necessitaram de contratos de manutenção de legado, enquanto o pipeline da Visão 2035 do Kuwait impulsionou hospitais e centros de transporte. Os clusters de petróleo e gás de Omã aproveitaram sistemas de ativos em nuvem para padronizar a aquisição. O distrito financeiro do Barém priorizou pessoal de serviços de suporte com autorização de segurança. O progresso da interligação da rede elétrica sugeriu eventuais normas harmonizadas de gestão de instalações, mas as regras divergentes de trabalho e segurança contra incêndios ainda impunham alternância de conformidade para operadores transfronteiriços.

Panorama Competitivo

A concentração de mercado permaneceu moderada, moldada por conglomerados internacionais e especialistas regionais ágeis. O EMCOR Group, com receita de USD 12,6 bilhões em 2023, aprofundou as capacidades de centros de dados no Médio Oriente através da sua aquisição da Miller Electric no valor de USD 865 milhões, anunciada em janeiro de 2025. A Sodexo e a ISS alavancaram a aquisição global e os modelos de cuidados integrados; esta última reportou crescimento significativo no segundo trimestre de 2024, auxiliada por conquistas de contratos que sublinharam a resiliência das margens.

Campeões regionais como a Transguard, a Farnek e a Enova combinaram fluência cultural com investimentos em tecnologia. O lançamento em 2025 pela Farnek de um especialista no setor de eventos destacou a adaptação ao mercado vertical. A parceria da Enova com o Google Cloud demonstrou a IA como diferenciador na triagem de chamados de serviço.

As alianças estratégicas, os quadros de PPP e as fusões e aquisições orientadas por capacidades permaneceram como principais alavancas de crescimento. A ADNH Catering aumentou a sua participação na Compass Arabia, buscando escala nas concessões sauditas. O plano de expansão de retalho do Landmark Group sinalizou oportunidades de gestão de instalações a jusante. À medida que os limites tecnológicos aumentaram, os especialistas de nicho em AVAC, energia e centros de dados atraíram interesse de aquisição por parte de integradores que visavam portfólios de ponta a ponta.

Líderes do Setor de Gestão de Instalações do CCG

Emcor Facilities Services WLL

Sodexo Qatar Services

Al-Asmakh Facilities Management

G4S Qatar SPC

Cofely Besix Facility Management

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Disrupt-X e a Tecpro Solutions estabeleceram uma parceria para expandir o alcance do ALEF 360°, uma plataforma avançada de gestão imobiliária, pelos Emirados Árabes Unidos e pelo Médio Oriente em geral, alinhando-se com a crescente demanda no mercado de gestão de instalações do CCG. Rebatizada como Senzfy, a plataforma integrou sistemas de gestão de edifícios com IoT, gestão de instalações e ativos, e monitorização de energia numa solução unificada.

- Abril de 2025: A Sulzer anunciou uma parceria estratégica de 10 anos com a Manweir WLL para fornecer serviços avançados de reparação e manutenção de equipamentos rotativos no Qatar. Esta colaboração, operando a partir das instalações de última geração da Manweir em Ras Laffan, foi concebida para melhorar a eficiência e a fiabilidade dos serviços nos setores de petróleo e gás, energia, dessalinização e industrial.

- Fevereiro de 2025: A iHorizons, com sede em Doha, estabeleceu uma parceria estratégica com a Service Works Global (SWG) Médio Oriente para introduzir soluções avançadas de gestão de instalações assistida por computador (CAFM) no mercado de gestão de instalações do CCG. Esta colaboração integra a expertise da iHorizons em inovação digital com a especialização da SWG em tecnologia CAFM para impulsionar a eficiência operacional, otimizar custos e alinhar com os objetivos de sustentabilidade.

- Janeiro de 2025: A ENGIE Solutions garantiu um contrato de gestão de instalações de três anos com a DMCC para a Uptown Tower em Dubai, um empreendimento proeminente no mercado de gestão de instalações do CCG. O acordo inclui a prestação de serviços de MEP, AVAC e serviços técnicos para a torre de uso misto com certificação LEED Gold. No âmbito do contrato, a ENGIE implementará a sua plataforma avançada Smart O&M, realizará auditorias energéticas abrangentes e prestará serviços especializados de consultoria energética para alcançar uma redução de 10% no consumo de energia.

Âmbito do Relatório do Mercado de Gestão de Instalações do CCG

Os serviços de gestão de instalações envolvem a manutenção de edifícios, serviços públicos, operações de manutenção, serviços de resíduos, segurança, etc. Estes serviços são ainda divididos nas esferas de gestão técnica de instalações e gestão de suporte de instalações. Os serviços técnicos compreendem a manutenção mecânica e elétrica, segurança contra incêndios e serviços de emergência, controlos de sistemas de gestão de edifícios, manutenção de elevadores e tapetes rolantes, etc. Os serviços de suporte incluem limpeza, reciclagem, segurança, controlo de pragas, serviços de manutenção geral, manutenção de espaços exteriores, eliminação de resíduos, etc.

O mercado de gestão de instalações do CCG é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e AVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [apoio de escritório e segurança, serviços de limpeza, serviços de catering, e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada, e gestão de instalações integrada]), utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos, e outros), e por país (Qatar, Emirados Árabes Unidos, Kuwait, Arábia Saudita, Omã e Barém). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Indústria Transformadora, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Múltipla, Entretenimento, Desporto e Lazer) |

| Qatar |

| Emirados Árabes Unidos |

| Kuwait |

| Arábia Saudita |

| Omã |

| Barém |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Indústria Transformadora, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Múltipla, Entretenimento, Desporto e Lazer) | ||

| Por País | Qatar | |

| Emirados Árabes Unidos | ||

| Kuwait | ||

| Arábia Saudita | ||

| Omã | ||

| Barém | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações do CCG?

O tamanho do mercado de gestão de instalações do CCG atingiu USD 79,99 bilhões em 2026.

Com que rapidez se espera que o mercado cresça?

Prevê-se que o mercado registe um CAGR de 13,86%, elevando o valor para USD 153,08 bilhões até 2031.

Qual tipo de serviço gera mais receita?

Os serviços técnicos lideraram com 58,75% de participação na receita em 2025, dominados pela manutenção de MEP e AVAC.

Por que a terceirização é preferida na região?

A terceirização capturou 61,15% de participação em 2025 porque os clientes buscam expertise tecnológica, eficiência de custos e gestão de conformidade oferecidas por fornecedores especializados.

Qual segmento de utilizador final está crescendo mais rapidamente?

Prevê-se que as instalações industriais e de processos se expandam a um CAGR de 16,42%, à medida que os governos da Arábia Saudita e dos Emirados Árabes Unidos aceleram a diversificação industrial.

Qual é a maior restrição que os gestores de instalações enfrentam?

A persistente escassez de mão de obra qualificada, intensificada pelas quotas de nacionalização, é o desafio operacional mais significativo em todos os estados do CCG.

Página atualizada pela última vez em: