Dimensão e Quota do Mercado de Gestão de Instalações da Irlanda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Irlanda por Mordor Intelligence

Espera-se que a dimensão do mercado de gestão de instalações da Irlanda aumente de USD 2,05 mil milhões em 2025 para USD 2,16 mil milhões em 2026 e atinja USD 2,71 mil milhões até 2031, crescendo a uma CAGR de 4,64% entre 2026 e 2031. Impulsionado pelo papel do país como hub europeu de centros de dados, a transição para contratos integrados está a deslocar os acordos fragmentados de serviço único, à medida que os clientes exigem transparência de custos e métricas baseadas em resultados. Os prazos regulatórios acelerados para edifícios de energia quase nula estão a expandir os fluxos de receita recorrente associados aos sistemas de gestão de edifícios. A crescente pressão salarial, a persistente escassez de mão de obra e as limitações dos edifícios legados comprimem as margens dos prestadores, enquanto a consolidação entre os operadores de médio porte está a remodelar a dinâmica competitiva. Os clientes estão cada vez mais a privilegiar parcerias de partilha de risco que agrupam serviços técnicos e de suporte sob fornecedores únicos capazes de investir em plataformas de IoT e capacidades de manutenção preditiva.

Principais Conclusões do Relatório

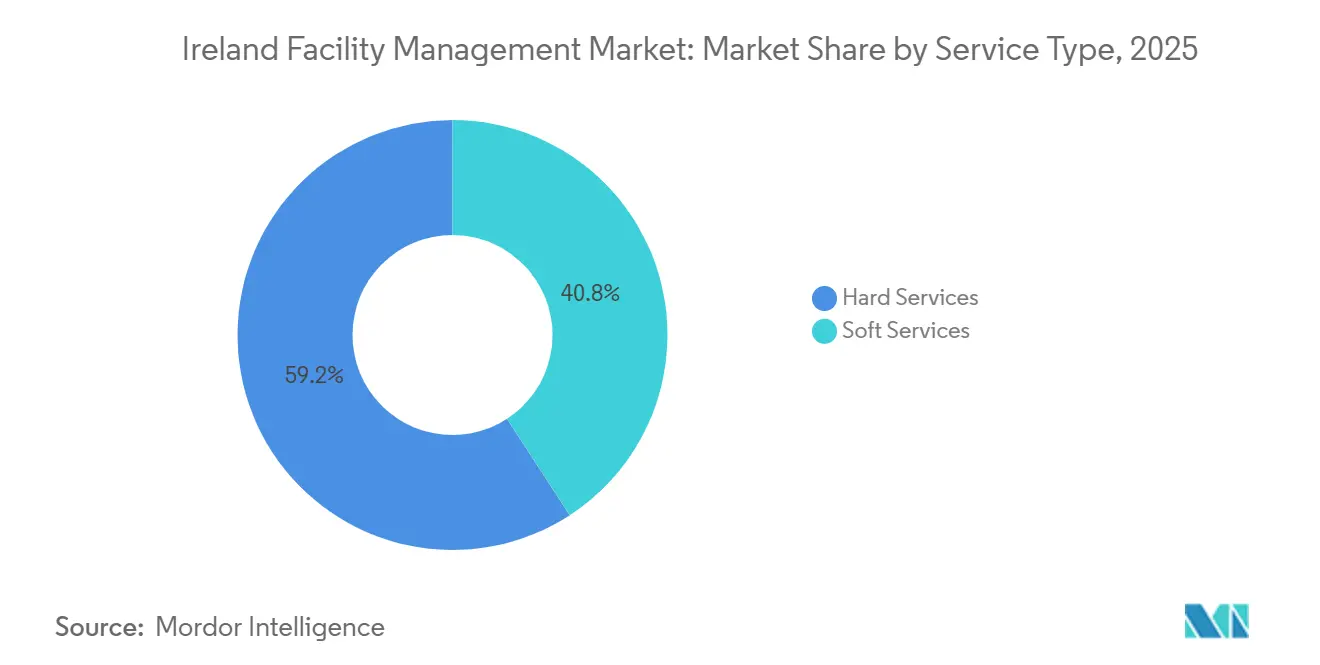

- Por tipo de serviço, os serviços técnicos lideraram com 59,19% da quota do mercado de gestão de instalações da Irlanda em 2025, enquanto os serviços de suporte deverão expandir-se a uma CAGR de 4,86% até 2031.

- Por modo de oferta, a terceirização representou 67,68% da dimensão do mercado de gestão de instalações da Irlanda em 2025, e o segmento deverá crescer a uma CAGR de 4,73% até 2031.

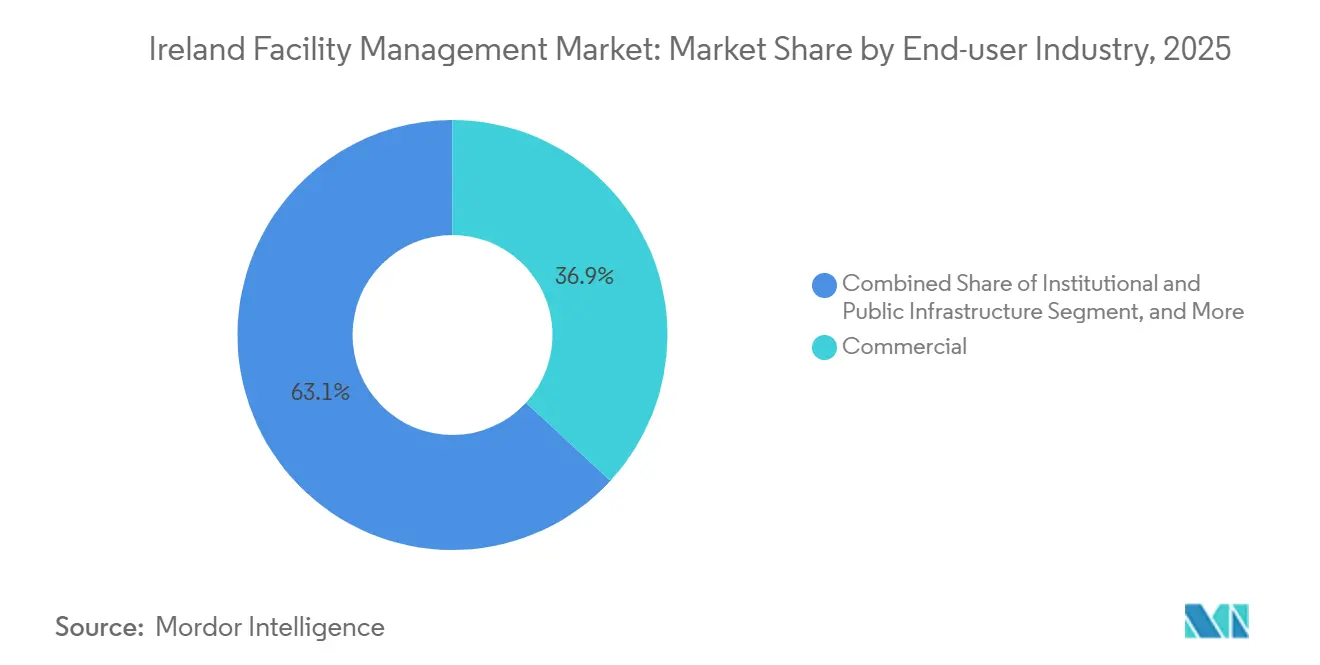

- Por setor de utilizador final, o imobiliário comercial deteve 36,86% da quota do mercado de gestão de instalações da Irlanda em 2025, enquanto o segmento institucional e de infraestrutura pública avança a uma CAGR de 4,91% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Irlanda

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Urbanização e Crescimento Populacional nas Principais Metrópoles | +0.8% | Nacional, Concentrado em Dublin, Cork, Galway, Limerick | Médio Prazo (2 a 4 Anos) |

| Impulsionadores Regulatórios Específicos para Normas Laborais e de Segurança | +0.7% | Nacional, Fiscalização Reforçada na Saúde e Infraestrutura Pública | Longo Prazo (≥ 4 Anos) |

| Gestão de Instalações Integrada Liderada pela Tecnologia (IoT, BMS, Manutenção Preditiva Baseada em IA) | +1.1% | Nacional, Adoção Antecipada em Centros de Dados e Escritórios de Categoria A | Médio Prazo (2 a 4 Anos) |

| Procura de Soluções de Gestão de Instalações em Conformidade com ESG | +0.9% | Nacional, Mais Forte no Imobiliário Comercial e nos Setores Institucionais | Longo Prazo (≥ 4 Anos) |

| Adoção de Computação de Borda na Monitorização de Ativos Impulsionada por Centros de Dados | +0.5% | Corredores de Dublin, Kildare e Meath | Curto Prazo (≤ 2 Anos) |

| Parcerias Público-Privadas em Instalações de Habitação Social | +0.6% | Nacional, Projetos-Piloto em Dublin, Cork, Galway | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Gestão de Instalações Integrada Liderada pela Tecnologia (IoT, BMS, Manutenção Preditiva Baseada em IA)

Sensores de IoT incorporados em equipamentos de AVAC, elevadores e conjuntos de iluminação transmitem dados operacionais para painéis de controlo na nuvem, permitindo que as equipas de gestão de instalações substituam reparações reativas por manutenção preditiva que reduz o tempo de inatividade em até 30%.[1]Siemens Ireland, "Soluções de Automação de Edifícios," siemens.com Os operadores de centros de dados, que consumiram 21% da eletricidade nacional em 2023, foram os primeiros a implementar algoritmos de IA que otimizam as cargas de chillers e evitam pontos de sobreaquecimento. Os senhorios de Categoria A nas docas de Dublin integram agora sensores de ocupação e qualidade do ar para justificar prémios de arrendamento 15% acima do stock não certificado. A modernização de estruturas georgianas ou vitorianas legadas custa entre EUR 50 e 80 por m² (USD 55 a 88) porque a cablagem tem de ser ocultada sem alterar o tecido patrimonial. A expansão continua limitada pelo reduzido conjunto nacional de cerca de 1.200 técnicos com literacia em BMS, intensificando a concorrência pelo talento analítico.

Urbanização e Crescimento Populacional nas Principais Metrópoles

A população da Irlanda atingiu 5,28 milhões em abril de 2024 e está a crescer 2,2% ao ano, com a migração líquida a concentrar-se em Dublin, Cork e Galway. A taxa de desocupação de escritórios em Dublin caiu para 11,8% no terceiro trimestre de 2024, levando os senhorios a renovar edifícios mais antigos e a obter certificações WELL que agrupam AVAC, limpeza e segurança em contratos integrados. O programa Habitação para Todos tem como meta 33.000 habitações sociais por ano, criando um pipeline de concessões de manutenção de longa duração. Os salários dos trabalhadores qualificados subiram 12% em termos homólogos até meados de 2025, atrasando a conclusão de projetos e diferindo o reconhecimento de receitas de gestão de instalações.[2]Construction Industry Federation, "Índice de Salários da Construção 2025," cif.ie O crescimento urbano concentrado também obriga os operadores regionais a aumentar as ofertas salariais, erodindo a sua vantagem de custo.

Impulsionadores Regulatórios Específicos para Normas Laborais e de Segurança

A Diretiva sobre o Desempenho Energético dos Edifícios obriga todos os novos edifícios irlandeses a atingir um desempenho energético quase nulo até 2030, pelo que os proprietários estão a instalar plataformas avançadas de BMS que convertem os contratos de AVAC de serviços pontuais em acordos geridos plurianuais.[3]Sustainable Energy Authority of Ireland, "Classificação Energética de Edifícios," seai.ie O aumento do imposto sobre o carbono de EUR 48,50 (USD 57,6) em 2024 para EUR 100 (USD 119) até 2030 sustenta a procura de especialistas em gestão de instalações para auditoria energética. A responsabilidade mais rigorosa ao abrigo da Lei de Segurança e Saúde no Trabalho, em vigor desde janeiro de 2025, está a encorajar os senhorios comerciais a consolidar fornecedores e a centralizar a comunicação de incidentes. As inspeções trimestrais ao sistema de incêndio são agora obrigatórias em edifícios com mais de 18 m, gerando receitas recorrentes para prestadores de serviços técnicos certificados. Estes mandatos sobrepostos colocam as empresas mais pequenas em desvantagem por não disporem de departamentos de conformidade.

Procura de Soluções de Gestão de Instalações em Conformidade com ESG

Ao abrigo da Diretiva de Relatório de Sustentabilidade Empresarial, 68% dos inquilinos multinacionais exigem que os fornecedores de gestão de instalações divulguem as emissões de Âmbito 3, impulsionando a procura de produtos de limpeza ecológicos e frotas de serviço elétricas. O Plano de Ação Climática reserva verbas para a modernização de 45.000 edifícios comerciais e 500.000 habitações, criando uma oportunidade de retrofit avaliada em EUR 8 mil milhões (USD 8,8 mil milhões).[4]Government of Ireland, "Plano Habitação para Todos," gov.ie Os bancos reforçam o impulso; o AIB oferece descontos de 25 pontos base nas taxas de juro a proprietários que contratem prestadores de gestão de instalações certificados pela ISO 14001. São alcançáveis prémios de preço de 8 a 12% em contratos orientados para ESG, mas as lacunas de verificação devidas à ausência de registos de terceiros arriscam ceticismo por parte dos clientes.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada e Inflação Salarial | -0.9% | Nacional, Aguda em Dublin, Cork, Galway | Curto Prazo (≤ 2 Anos) |

| Stock de Edifícios Legados Fragmentado a Aumentar a Complexidade de Integração | -0.6% | Distritos Históricos de Dublin, Cork, Limerick | Médio Prazo (2 a 4 Anos) |

| Atrasos na Cadeia de Abastecimento Induzidos pelo Brexit | -0.3% | Nacional, Mais Visível nas Importações de Componentes MEP | Curto Prazo (≤ 2 Anos) |

| Compressão de Margens em Contratos de Preço Fixo | -0.2% | Nacional, Concentrada nos Serviços de Suporte | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Inflação Salarial

O desemprego nacional situou-se em 4,2% em dezembro de 2025, e a emigração líquida de trabalhadores qualificados está a reduzir o conjunto de técnicos de AVAC, eletricistas e inspetores de segurança. Os salários médios no setor de gestão de instalações subiram 5,8% em termos homólogos no terceiro trimestre de 2025, face a 3,2% na economia em geral, comprimindo os prestadores vinculados a contratos de preço fixo anteriores a 2024 que assumiam uma inflação salarial mais lenta. Alguns operadores absorveram quedas de margem de 200 a 300 pontos base e abandonaram contas não rentáveis. Limiares salariais de entrada mais elevados para autorizações de trabalho de cidadãos não pertencentes à UE dificultam ainda mais o recrutamento de pessoal de limpeza e restauração. A redução dos fluxos de técnicos formados no Reino Unido após o Brexit prolonga os prazos de mobilização.

Stock de Edifícios Legados Fragmentado a Aumentar a Complexidade de Integração

Dublin conta com mais de 8.600 estruturas protegidas cujo estatuto patrimonial restringe as modernizações invasivas. A atualização destas propriedades para a classificação de Desempenho Energético de Edifícios B2 custa entre EUR 200 e 350 por m² (USD 220 a 385), aproximadamente o dobro dos edifícios posteriores a 2000, porque os instaladores devem preservar o tecido original sob supervisão de conservação. As ruas medievais estreitas de Cork e Limerick limitam o acesso de gruas, triplicando os custos de mão de obra quando os chillers de cobertura precisam de substituição. A ausência de dados BIM para ativos anteriores a 1990 obriga ao mapeamento manual de ativos, que pode consumir nove meses antes de as plataformas de manutenção preditiva poderem sequer ser implementadas. As empresas de gestão de instalações mais pequenas, sem capital de trabalho para mobilizações prolongadas, evitam frequentemente as carteiras patrimoniais, reforçando o impulso de consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Ancoram a Receita, os Serviços de Suporte Aceleram

Os serviços técnicos representaram 59,19% da quota do mercado de gestão de instalações da Irlanda em 2025, refletindo despesas sustentadas em manutenção MEP, otimização de AVAC e conformidade com a segurança contra incêndios, particularmente num stock de escritórios onde 60% é anterior a 2005. À medida que os senhorios instalam sensores em caldeiras, chillers e painéis elétricos, os contratos estão a transitar para modelos baseados em condições que remuneram o tempo de inatividade evitado em vez das horas de trabalho. As inspeções trimestrais ao sistema de incêndio exigidas ao abrigo do Documento de Orientação Técnica B revisto consolidam receitas previsíveis para empresas com técnicos certificados. As modernizações de eficiência energética associadas ao mandato de energia quase nula são agrupadas com garantias de manutenção plurianuais, aprofundando a quota de carteira para os integradores capazes de financiar modernizações e operar plataformas de IoT.

Os serviços de suporte apresentam uma base menor, mas deverão superar os serviços técnicos a uma CAGR de 4,86% até 2031, à medida que hospitais e senhorios consolidam limpeza, restauração e segurança sob fornecedores únicos. As docas de Dublin registaram um aumento de 22% nos contratos de segurança durante 2025, à medida que os empregadores reabrem escritórios e aplicam protocolos de controlo de acesso. A limpeza baseada em resultados, que vincula o pagamento a pontuações de auditorias de higiene, é agora padrão na área da saúde, apoiada por testes ATP em tempo real e rastreamento por UV-C. Os operadores de restauração compensam a inflação de 4,1% nos custos alimentares migrando para cozinhas de produção central que reduzem o trabalho por refeição em até 25%. Os padrões de trabalho híbrido impulsionam a procura de serviços de concierge no local e de experiência do colaborador, posicionando os prestadores de serviços de suporte premium para venda cruzada de ferramentas digitais de gestão de visitantes.

Por Tipo de Oferta: A Terceirização Domina à Medida que os Clientes Procuram Transferência de Risco

A prestação terceirizada representou 67,68% da dimensão do mercado de gestão de instalações da Irlanda em 2025, expandindo-se à medida que as organizações convertem mão de obra interna fixa em contratos de taxa variável que transferem o risco operacional para especialistas. A dimensão do mercado de gestão de instalações da Irlanda para a gestão integrada de instalações está a crescer mais rapidamente, como demonstrado pelo contrato de EUR 27,1 milhões (USD 29,8 milhões) da EirGrid que integra serviços técnicos e de suporte numa única responsabilidade de ciclo de vida. A gestão de instalações agrupada atrai os senhorios de média capitalização que pretendem alavancagem de compras mantendo visibilidade sobre os fluxos de trabalho individuais.

A terceirização de serviço único persiste onde é necessária uma especialização altamente específica, como a gestão térmica de centros de dados ou salas limpas em conformidade com BPF. A gestão de instalações interna, com 32,32% em 2025, continua a ser comum em hospitais e universidades que valorizam o conhecimento institucional, mas os tetos de despesa que limitam o crescimento do setor público a 5% ao ano estão a empurrar as agências para modelos de abastecimento híbrido. A fusão de abril de 2024 entre Neylons e Apleona, criando uma plataforma nacional de 2.700 pessoas, ilustra como a escala está a tornar-se obrigatória para competir por concessões de gestão integrada de instalações em múltiplos locais.

Por Setor de Utilizador Final: O Segmento Institucional Supera o Crescimento Comercial

O imobiliário comercial reteve 36,86% da quota do mercado de gestão de instalações da Irlanda em 2025, à medida que as multinacionais de tecnologia e finanças expandiram a sua presença em Dublin, Cork e Galway. Os inquilinos insistem em certificações WELL e neutralidade carbónica, pressionando os senhorios a incorporar âmbitos de gestão de instalações integrada que conjugam AVAC, limpeza e relatórios ESG. Não obstante, o segmento institucional e de infraestrutura pública deverá crescer a uma CAGR de 4,91% até 2031, impulsionado pelo Plano Nacional de Desenvolvimento de EUR 165 mil milhões (USD 181,5 mil milhões) que financia hospitais, escolas e centros de transportes.

Os clientes da área da saúde priorizam a limpeza de controlo de infeções, a segregação de resíduos e as auditorias de qualidade do ar; o contrato hospitalar de EUR 10 milhões (USD 10,6 milhões) da ABM em Galway exemplifica a disponibilidade para pagar prémios por prestadores certificados. As concessões DBFM público-privadas asseguram receitas semelhantes a anuidades ao longo de 25 anos, atrativas para investidores que procuram fluxos de caixa estáveis. A procura no setor da hotelaria está a recuperar com a taxa de ocupação hoteleira de Dublin em 82% durante 2025, mas a sazonalidade e a volatilidade do turismo moderam o apelo dos contratos de longo prazo. Os clusters farmacêuticos em Cork e Limerick requerem serviços de sala limpa validados por BPF e de calibração que podem ter preços 40 a 60% acima da gestão de instalações padrão, mas exigem equipas altamente especializadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O mercado de gestão de instalações da Irlanda está centrado na Grande Área de Dublin, que gerou cerca de 48% da procura nacional em 2025. Com 3,2 milhões de m² de escritórios de Categoria A e B, os senhorios assinam contratos de gestão integrada de instalações plurianuais que agrupam AVAC, limpeza, segurança e otimização energética, apoiados pela queda da taxa de desocupação para 11,8% no terceiro trimestre de 2024. O corredor de centros de dados de Dublin alberga 82 locais ativos que atraem despesas premium de gestão de instalações em arrefecimento, energia de reserva e monitorização 24 horas. No entanto, uma taxa de desemprego local de 4,0% obriga os prestadores a pagar prémios salariais de 12 a 18% acima das médias regionais aos técnicos, comprimindo os acordos de preço fixo mais antigos.

Cork é o segundo polo de crescimento, graças às instalações farmacêuticas operadas pela Pfizer, Johnson and Johnson e Eli Lilly, que exigem validação de AVAC de grau BPF, manutenção de salas limpas e calibração. As modernizações do seu stock comercial de 650.000 m² para classificações EPC B2 impulsionam contratos de isolamento, LED e atualizações de BMS. Galway e Limerick beneficiam das expansões hospitalares e universitárias associadas ao Plano Nacional de Desenvolvimento. O novo Hospital Nacional Pediátrico em Dublin, previsto para 2027, estabelece o modelo para concessões de gestão de instalações de 25 anos em instalações de saúde regionais.

Fora das principais metrópoles, as carteiras de propriedades dispersas e os reduzidos conjuntos de técnicos certificados dificultam as economias de escala. As restrições patrimoniais em cidades rurais exigem frequentemente levantamentos manuais e instalações reversíveis que prolongam as mobilizações. Os contratantes locais mais pequenos retêm quota onde as relações superam o custo, complicando os planos de expansão dos integradores nacionais. O setor de gestão de instalações da Irlanda apresenta assim uma geografia de dois níveis: centros urbanos de escala intensiva dominados por prestadores multinacionais e mercados regionais fragmentados servidos por especialistas de nicho.

Panorama Competitivo

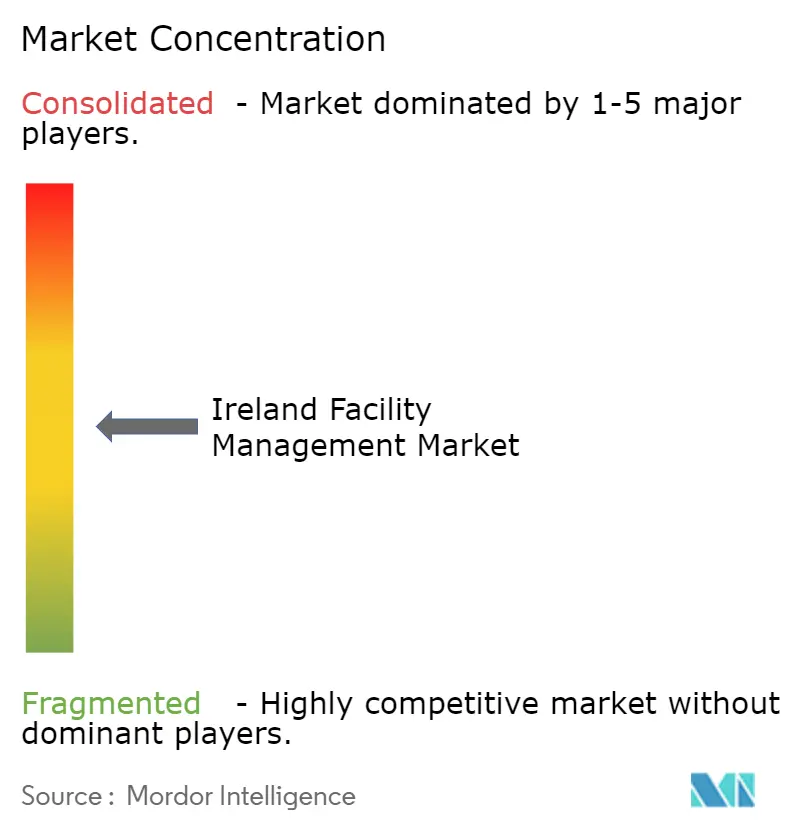

Os cinco principais prestadores — Noonan Services, Apleona Ireland, Mitie Group, OCS Group e Sodexo — detinham cerca de 42% do mercado de gestão de instalações da Irlanda em 2025, indicando uma fragmentação moderada. A Noonan, com 15.000 colaboradores e uma faturação de GBP 350 milhões (USD 395 milhões), mantém-se como líder nos serviços de suporte graças aos seus laços de longa data com o setor público. A Apleona ascendeu ao primeiro lugar após a aquisição da Neylons em abril de 2024, criando uma plataforma de 2.700 colaboradores com receitas próximas de EUR 180 milhões (USD 198 milhões) que pode suportar investimentos em análise de dados.

As multinacionais como a Mitie e a Sodexo aproveitam as compras globais para reduzir os preços nos serviços de base, mas têm dificuldades na manutenção de edifícios patrimoniais, onde o conhecimento regulatório local é valorizado. Os contratos baseados em resultados, exemplificados pela cláusula de disponibilidade de ativos de 98% da EirGrid, favorecem os operadores com capacidades de manutenção preditiva e balanços robustos. Os primeiros adotantes de tecnologia implementam sensores de IoT, deteção de falhas por IA e aplicações de gestão de força de trabalho móvel para reduzir os tempos de resposta, mas a escassez de técnicos com competências analíticas obriga muitos a estabelecer parcerias com empresas de software ou a realizar aquisições direcionadas.

Os especialistas regionais criam nichos em arrefecimento de centros de dados, salas limpas farmacêuticas e modernizações de grau de conservação, segmentos protegidos por barreiras de certificação que isolam as margens da comoditização. É provável que a consolidação se acelere à medida que a escala se torna um pré-requisito para concursos nacionais que agrupam âmbitos técnicos e de suporte em múltiplos locais. A inflação salarial e a complexidade de conformidade continuam a pressionar os operadores mais pequenos, acentuando a divisão entre integradores de serviço completo e especialistas locais.

Líderes do Setor de Gestão de Instalações da Irlanda

CBRE Group Inc

Sodexo Group

Kier Group PLC

Sensori Facilities Management

Cushman & Wakefield PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ABM Industries obteve um contrato de limpeza de EUR 10 milhões (USD 10,6 milhões) com o Serviço de Saúde Executivo cobrindo os hospitais de Galway, com ênfase em protocolos de controlo de infeções e monitorização de higiene em tempo real.

- Abril de 2025: A Gas Networks Ireland lançou um concurso de EUR 15 milhões (USD 16,5 milhões) para gestão integrada de instalações em toda a sua infraestrutura nacional de gás por cinco anos.

- Fevereiro de 2025: O Mitie Group abriu um hub regional de serviços técnicos em Cork, criando 120 postos de trabalho focados em MEP, segurança contra incêndios e gestão de energia.

- Janeiro de 2025: O OCS Group lançou uma iniciativa de neutralidade carbónica comprometendo-se com a eletrificação da frota e produtos de limpeza ecológicos até 2030.

Âmbito do Relatório do Mercado de Gestão de Instalações da Irlanda

Ao integrar pessoas, espaço, processos e tecnologia, a gestão de instalações abrange múltiplas disciplinas para garantir a funcionalidade, o conforto, a segurança e a eficiência de qualquer edifício. Ao mesmo tempo, os serviços complexos incluem serviços físicos e estruturais como sistemas de alarme de incêndio, elevadores, etc. Os serviços de suporte incluem limpeza, paisagismo, segurança e serviços similares de origem humana, fornecendo soluções aos setores de utilizadores finais. O mercado de gestão de instalações da Irlanda é definido com base nas receitas geradas pelos serviços utilizados em diversas aplicações de utilizadores finais a nível nacional. O estudo acompanha os principais parâmetros de mercado, os fatores de crescimento subjacentes e os principais fornecedores a operar no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo também acompanha as receitas acumuladas dos vários tipos utilizados em diversos setores de utilizadores finais em toda a Irlanda. Além disso, o estudo fornece as tendências do mercado de gestão de instalações da Irlanda, juntamente com os principais perfis de fornecedores.

O Relatório do Mercado de Gestão de Instalações da Irlanda é Segmentado por Tipo de Serviço (Serviços Técnicos incluindo Gestão de Ativos, Serviços MEP e AVAC, Sistemas de Incêndio e Segurança, Outros Serviços de Gestão de Instalações Técnicas; Serviços de Suporte incluindo Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Restauração, Outros Serviços de Gestão de Instalações de Suporte), Tipo de Oferta (Interno, Terceirizado incluindo Gestão de Instalações Única, Gestão de Instalações Agrupada, Gestão de Instalações Integrada), Setor de Utilizador Final (Comercial, Hotelaria, Institucional e Infraestrutura Pública, Saúde, Industrial e de Processos, Outros Setores de Utilizadores Finais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações Técnicas | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Gestão de Instalações de Suporte |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde |

| Industrial e de Processos |

| Outros Setores de Utilizadores Finais |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações Técnicas | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Gestão de Instalações de Suporte | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde | ||

| Industrial e de Processos | ||

| Outros Setores de Utilizadores Finais | ||

Principais Questões Respondidas no Relatório

Qual será a dimensão da terceirização de instalações na Irlanda até 2031?

Os contratos terceirizados deverão atingir USD 2,71 mil milhões até 2031, expandindo-se a uma CAGR de 4,64% à medida que as organizações convertem custos internos fixos em acordos de taxa variável.

Qual é a categoria de serviço que está a crescer mais rapidamente?

Os serviços de suporte, como limpeza, restauração e segurança, deverão crescer a uma CAGR de 4,86% até 2031, impulsionados pela crescente procura de contratos agrupados e baseados em resultados.

Por que razão os edifícios institucionais estão a impulsionar o crescimento futuro?

O investimento público ao abrigo do Plano Nacional de Desenvolvimento de EUR 165 mil milhões financia hospitais, escolas e centros de transportes que incorporam concessões de gestão de instalações de longa duração, impulsionando a procura institucional a uma CAGR de 4,91%.

Que papel desempenha a tecnologia na diferenciação competitiva?

Os prestadores que implementam sensores de IoT e manutenção preditiva baseada em IA reduzem o tempo de inatividade dos equipamentos em até 30%, satisfazem cláusulas baseadas em resultados e ganham contratos premium.

Como estão as escassez de mão de obra a afetar os prestadores?

A inflação salarial de 5,8% e a reduzida disponibilidade de técnicos comprimem as margens nos contratos de preço fixo, obrigando as empresas mais pequenas a abandonar contas não rentáveis ou a procurar parceiros de aquisição.

Quais as regiões fora de Dublin com potencial de crescimento?

O corredor farmacêutico de Cork e as expansões hospitalares planeadas em Galway e Limerick estão a gerar procura de serviços de instalações de grau BPF e clínico, apesar de uma base global mais reduzida.

Página atualizada pela última vez em: