Tamanho e Participação do Mercado de Gestão de Instalações da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

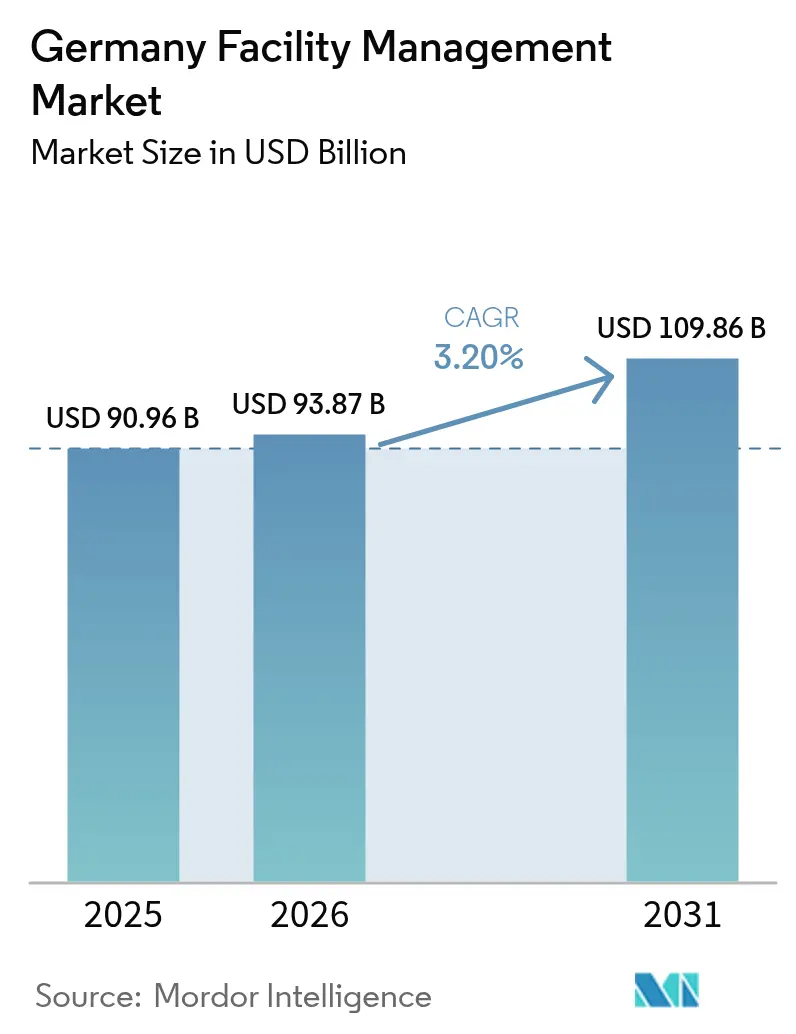

| Tamanho do mercado no ano base (2025) | 90.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 93.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 109.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.20% CAGR |

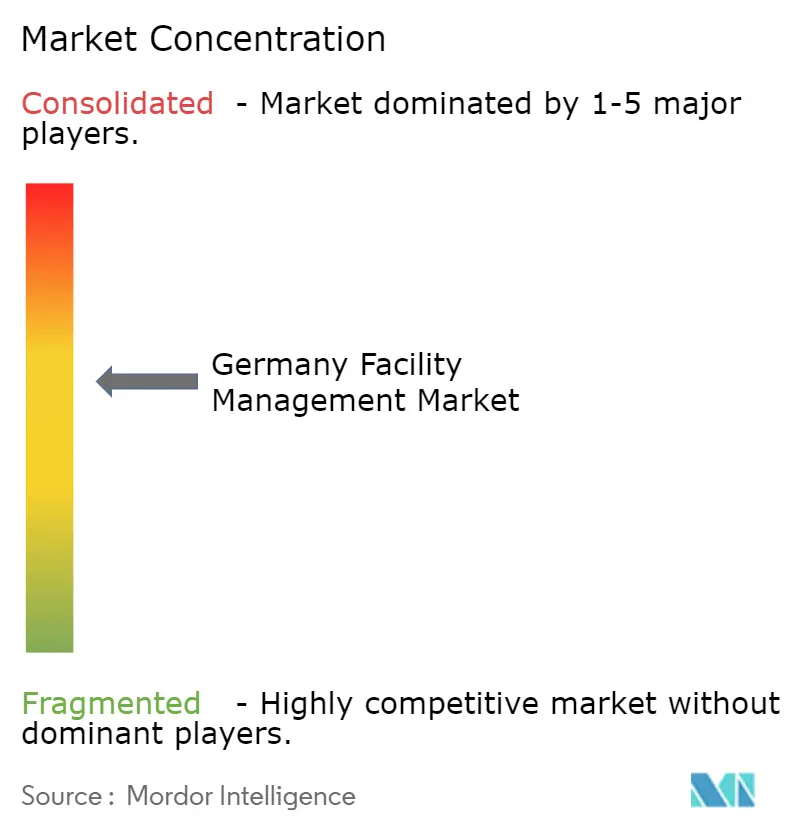

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Alemanha por Mordor Intelligence

O tamanho do mercado de gestão de instalações da Alemanha foi avaliado em USD 90,96 bilhões em 2025 e estima-se que cresça de USD 93,87 bilhões em 2026 para atingir USD 109,86 bilhões até 2031, a um CAGR de 3,20% durante o período de previsão (2026-2031). Essa trajetória estável reflete a capacidade do setor de resistir à recessão mais longa da Alemanha desde 2002, ao mesmo tempo em que apoia as atualizações obrigatórias exigidas pela Gebäudeenergiegesetz (GEG) e outros estatutos de eficiência energética. Os Serviços Técnicos continuam a comandar os gastos porque os operadores de edifícios precisam modernizar os sistemas de HVAC e MEP para satisfazer a regra de 65% de calor renovável, enquanto os Serviços de Suporte crescem mais rapidamente à medida que os ocupantes se voltam para programas de bem-estar e locais de trabalho híbridos. O impulso pela terceirização persiste com base em contratos integrados que reúnem múltiplas funções sob um único fornecedor, mesmo que as equipes internas ainda dominem. O setor imobiliário comercial lidera a demanda; no entanto, saúde, educação e outros ativos públicos estão se expandindo rapidamente à medida que o financiamento de estímulo moderniza a infraestrutura crítica. A concorrência fragmentada e a crônica escassez de mão de obra qualificada reforçam a necessidade de digitalização, automação e propostas de valor orientadas por ESG em todo o mercado de gestão de instalações da Alemanha.

Principais Conclusões do Relatório

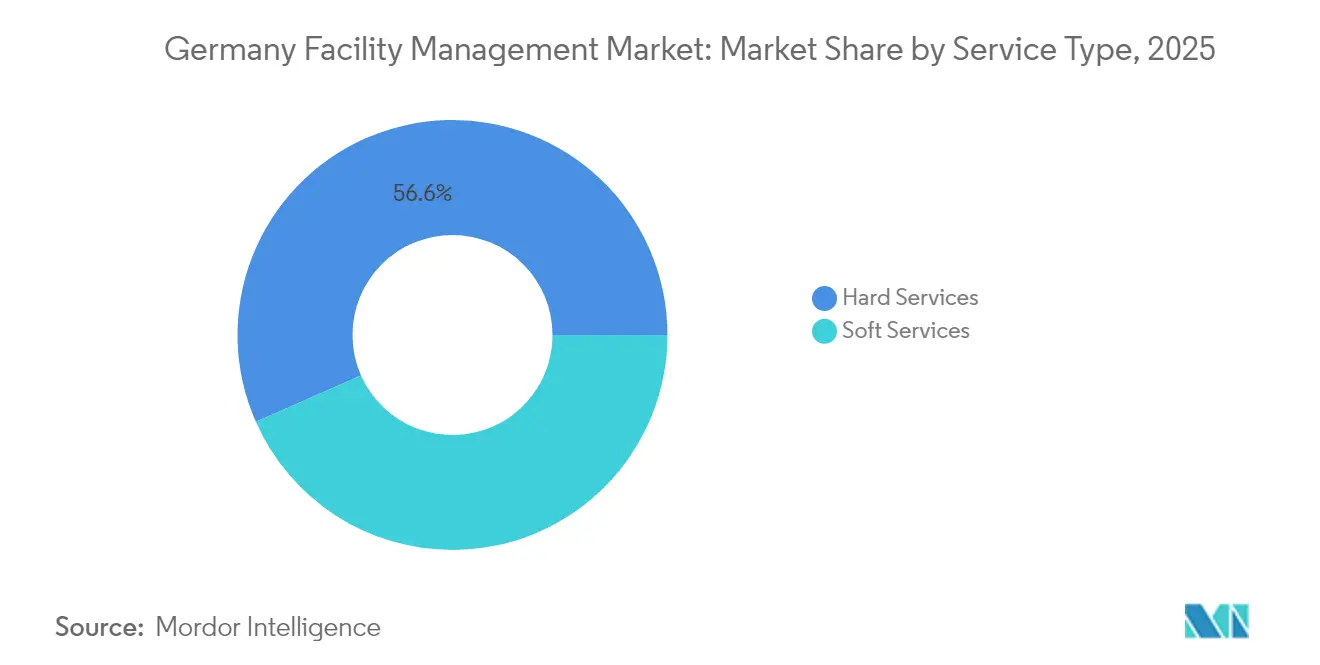

- Por tipo de serviço, os Serviços Técnicos detinham 56,62% da participação do mercado de gestão de instalações da Alemanha em 2025, enquanto os Serviços de Suporte devem registrar o CAGR mais rápido de 5,29% até 2031.

- Por tipo de oferta, os modelos internos responderam por 58,95% do tamanho do mercado de gestão de instalações da Alemanha em 2025, enquanto os contratos terceirizados devem se expandir a um CAGR de 3,97% até 2031.

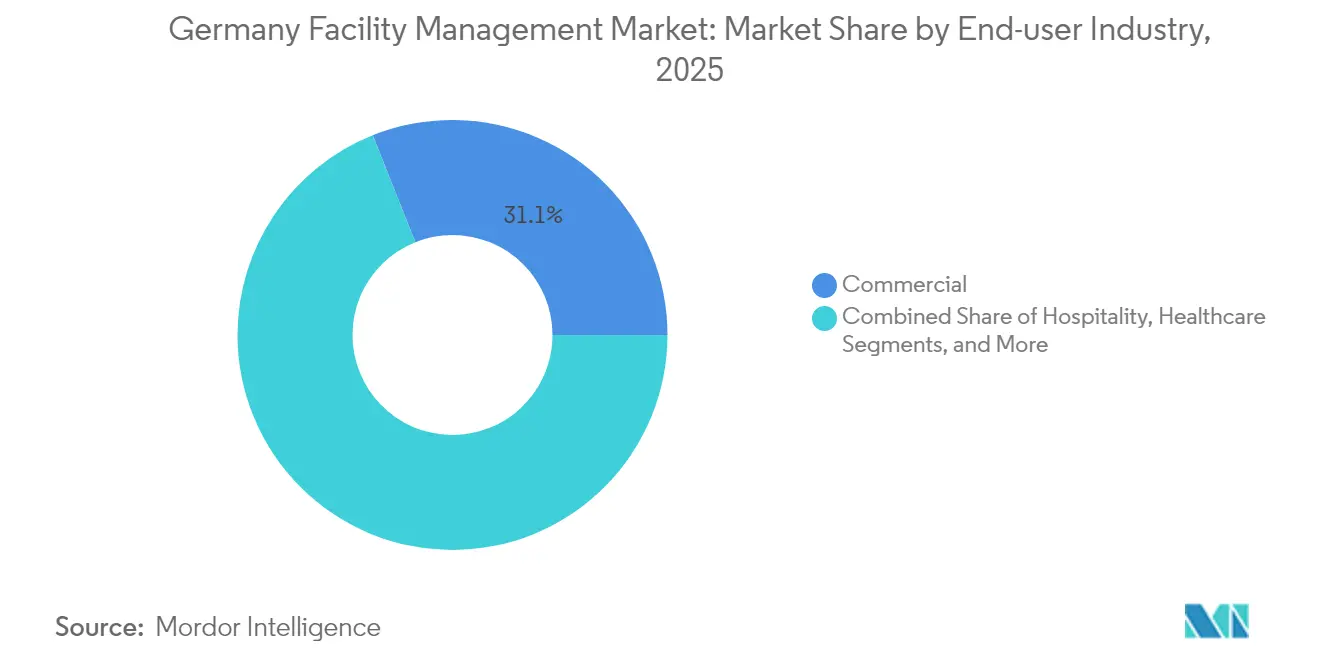

- Por setor de usuário final, as instalações comerciais capturaram 31,05% da participação de receita em 2025, mas os ativos institucionais e de infraestrutura pública devem registrar um CAGR de 5,11% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Eficiência Energética | +1.2% | Em todo o território alemão, com implementação antecipada nas principais metrópoles | Médio prazo (2-4 anos) |

| Impulso pelo Cumprimento de ESG | +0.8% | Em todo o território alemão, com repercussão nos mercados da UE | Longo prazo (≥ 4 anos) |

| Transformação Digital e Edifícios Inteligentes | +0.6% | Cidades centrais da Alemanha, expandindo-se para mercados secundários | Médio prazo (2-4 anos) |

| Impulso pela Automação da Força de Trabalho | +0.4% | Em todo o território alemão, concentrado nas regiões industriais | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Certificações de Edifícios Verdes | +0.3% | Principais cidades da Alemanha, expandindo-se para mercados regionais | Médio prazo (2-4 anos) |

| Padrões de Instalações Orientados para Saúde e Bem-Estar | +0.2% | Em todo o território alemão, com foco nos setores comerciais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Eficiência Energética

A Gebäudeenergiegesetz exige que os novos sistemas de aquecimento instalados a partir de 2024 derivem pelo menos 65% do calor de fontes renováveis, pressionando os operadores a modernizar caldeiras, resfriadores e redes de distribuição. As unidades de HVAC que excedem 12 kW devem passar por inspeções energéticas periódicas realizadas por especialistas certificados, e os proprietários enfrentam multas quando os prazos expiram.[1] buzer.de, "Energetische Inspektion von Klimaanlagen," buzer.deRegras complementares previstas na Lei de Eficiência Energética obrigam as empresas a implantar sistemas de gestão de energia cobrindo 90% do consumo e a publicar roteiros de redução. Esses mandatos elevam a demanda por sensores de monitoramento, painéis de análise e serviços de contratação por desempenho que garantem economias. Os prestadores de serviços capazes de combinar auditoria, recomissionamento e opções de financiamento ganham vantagem competitiva no mercado de gestão de instalações da Alemanha.

Impulso pelo Cumprimento de ESG

A Diretiva de Relatórios de Sustentabilidade Corporativa triplicará o número de entidades alemãs que produzem declarações não financeiras, atingindo quase 15.000 até 2026. [2]ICLG, "Environmental, Social & Governance Law Germany 2025," iclg.comICLG, "Environmental, Social & Governance Law Germany 2025," iclg.com Os edifícios contribuem com cerca de 30% das emissões nacionais de CO₂, tornando as operações de instalações um alvo de alto impacto. A perspectiva de "dupla materialidade" da DGNB obriga as empresas a divulgar como suas atividades afetam pessoas e o planeta e como os riscos de sustentabilidade afetam as receitas. Em resposta, os fornecedores agora incorporam linhas de base de CO₂, planos de abastecimento renovável e indicadores-chave de desempenho de redução de resíduos nos acordos de nível de serviço. Nomeações de alto perfil, como a da ISS ao nomear um Diretor de Grupo de ESG, sublinham como as credenciais impulsionam a avaliação de propostas e a adjudicação de projetos. Esse alinhamento está direcionando o mercado de gestão de instalações da Alemanha para uma precificação baseada em resultados vinculada a cortes de emissões verificados.

Transformação Digital e Edifícios Inteligentes

As plataformas de IoT que unificam medidores, sensores e protocolos de automação legados estão se expandindo em escritórios premium, centros logísticos e campi de uso misto. Startups como a metr implantam gateways interoperáveis que capturam dados de aquecimento, água e qualidade do ar em frotas de equipamentos heterogêneos, permitindo análises centralizadas e otimização remota. Ensaios acadêmicos registraram economias médias de energia de 24,52% e reduções de 8,12 toneladas de CO₂ por edifício quando pontos de ajuste guiados por IA ajustam a operação de caldeiras e válvulas em tempo real. A Siemens e a Stadtwerke Stuttgart demonstraram que o acoplamento de energia fotovoltaica, armazenamento em baterias e bombas de calor com controle consciente da rede reduz as contas de eletricidade em até 30%, aliviando o estresse de pico de carga. No entanto, 60% dos edifícios alemães foram construídos antes de 1995 e ainda abrigam controles proprietários que dificultam as atualizações plug-and-play, de modo que a integração em edifícios existentes continua sendo um obstáculo técnico central.

Impulso pela Automação da Força de Trabalho

A Alemanha tem mais de 150.000 vagas abertas em ofícios relacionados à construção, e o setor metal-elétrico sozinho conta com 110.000 vagas vitais para os serviços prediais. Robôs de limpeza, cortadores de grama autônomos e cobôs de cozinha já complementam equipes sobrecarregadas em hospitais e campi; o programa da Sodexo no Hospital Universitário de Tübingen destaca os ganhos de eficiência nos fluxos de trabalho de catering. As empresas de gestão de instalações agora alocam orçamentos consideráveis para academias internas que treinam funcionários em dispositivos conectados, noções básicas de cibersegurança e protocolos de manutenção preditiva. À medida que as tendências demográficas sinalizam uma redução do mercado de trabalho, a adoção de ordens de serviço acionadas por sensores, inspeções assistidas por realidade aumentada e centros de comando centralizados se acelerará em todo o mercado de gestão de instalações da Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Implementação | -0.7% | Em todo o território alemão, com maior impacto nos segmentos de PMEs | Curto prazo (≤ 2 anos) |

| Preocupações com Cibersegurança e Privacidade de Dados | -0.4% | Em todo o território alemão, com foco na infraestrutura crítica | Médio prazo (2-4 anos) |

| Ecossistema de Fornecedores Fragmentado e Pressão sobre Preços | -0.3% | Em todo o território alemão, com concentração em metrópoles competitivas | Médio prazo (2-4 anos) |

| Desafios de Interoperabilidade de Sistemas Prediais Legados | -0.2% | Em todo o território alemão, com maior impacto nas regiões industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Implementação

As reformas com balanço energético positivo, os sensores avançados e as energias renováveis no local frequentemente exigem desembolsos de capital que sobrecarregam os orçamentos durante uma recessão. O setor imobiliário viu os volumes de negócios caírem 52% para EUR 31,7 bilhões (USD 36,94 bilhões) em 2023, restringindo o crédito para grandes atualizações.[3] Emova "Building Energy Act 2025 – new requirements and funding opportunities," emova.de Os proprietários temem que as substituições de caldeiras exigidas pela GEG possam aumentar os aluguéis, provocando resistência dos inquilinos e atrasando as aprovações de projetos. Os gastos com construção devem se contrair 3,5% em 2025, de modo que implementações em fases, modelos de arrendamento e subsídios públicos se tornam alavancas de financiamento essenciais. Sem esses apoios, alguns operadores podem adiar ou reduzir os investimentos em tecnologia, amortecendo o potencial de crescimento do mercado de gestão de instalações da Alemanha no curto prazo.

Preocupações com Cibersegurança e Privacidade de Dados

Os dispositivos inteligentes ampliam as superfícies de ataque, e o rigoroso regime de GDPR da Alemanha amplifica a percepção de risco. Trabalhos acadêmicos da Universidade de Regensburg enfatizam a necessidade de formatos padronizados de inteligência de ameaças para proteger propriedades complexas e com múltiplos fornecedores. Os operadores de ativos de HVAC e refrigeração também devem cumprir novas obrigações de registro sob o Regulamento F-Gas revisado, em vigor a partir de 2024, adicionando camadas de complexidade à governança de dados. Muitos proprietários de infraestrutura crítica ainda preferem servidores locais a plataformas em nuvem, sacrificando a escalabilidade pela soberania percebida. A hesitação retarda a adoção de análises preditivas que, de outra forma, poderiam reduzir o tempo de inatividade e os custos de utilidades em todo o mercado de gestão de instalações da Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância Técnica se Mantém enquanto o Bem-Estar Ganha Espaço

Os Serviços Técnicos contribuíram com 56,62% da receita de 2025 porque as tarefas de conformidade regulatória, como o recomissionamento de HVAC e as inspeções de segurança elétrica, exigem profundo conhecimento de engenharia. As equipes de mecânica, elétrica e hidráulica realizam levantamentos termográficos, equilibram circuitos hidrônicos e ajustam a lógica de automação predial para se alinhar aos limites da GEG. As consultorias de gestão de ativos sobrepõem o planejamento do ciclo de vida a um estoque imobiliário envelhecido, onde 60% das propriedades têm mais de 30 anos. À medida que o tamanho do mercado de gestão de instalações da Alemanha para Serviços Técnicos se consolida em torno de metas de desempenho legalmente aplicáveis, os fornecedores investem em kits de ferramentas equipados com sensores e análises em nuvem que aceleram a detecção de problemas e rastreiam reclamações de garantia.

Os Serviços de Suporte, com previsão de CAGR de 5,29%, refletem o foco dos empregadores no bem-estar dos ocupantes. Os padrões elevados de limpeza integram robôs de desinfecção por UV-C para varreduras fora do horário comercial, enquanto equipes de atendimento ao público de padrão hoteleiro gerenciam experiências de trabalho híbrido por meio de aplicativos de gestão de mesas flexíveis. Os agentes de segurança implantam cada vez mais análises de vídeo habilitadas por IA que distinguem violações de segurança de eventos rotineiros. O caso de uso de cozinha robótica da Sodexo mostra como a automação aumenta o rendimento no catering de saúde sem comprometer a nutrição. O crescente apetite por Serviços de Suporte com tecnologia integrada sugere que sua participação no mercado de gestão de instalações da Alemanha aumentará de forma constante até 2031, mesmo que a criação de valor permaneça vinculada a métricas de bem-estar mais do que a limites de conformidade obrigatórios.

Por Tipo de Oferta: A Terceirização Reduz a Diferença de Controle

Historicamente, as empresas alemãs retinham 58,95% dos serviços internamente para preservar a supervisão direta e as estruturas de trabalho sindicalizadas. As plantas industriais na Renânia do Norte-Vestfália e em Baden-Württemberg exemplificam oficinas de manutenção verticalmente integradas que calibram utilidades críticas de produção juntamente com tarefas de instalações. No entanto, o crescente conjunto de regras que abrange eficiência energética, relatórios de ESG e saúde ocupacional sobrecarrega as equipes internas, especialmente onde as vagas persistem. Os contratos terceirizados, já avançando a um CAGR de 3,97%, agrupam múltiplos escopos sob indicadores-chave de desempenho que rastreiam tempo de atividade, economias de CO₂ e pontuações de satisfação do usuário. A venda da Apleona para a PAI Partners injetou capital novo para plataformas digitais e expansão regional, sinalizando que escala e especialização inclinam cada vez mais o mercado de gestão de instalações da Alemanha em direção a fornecedores externos. A gestão de instalações integrada se destaca dentro do mix de terceirização porque acordos-mestre únicos reduzem a fragmentação de fornecedores e simplificam a governança. A gestão de instalações agrupada atrai proprietários de médio porte que desejam alívio de custos, mas ainda não estão prontos para a integração total. Os contratos de serviço único permanecem úteis para funções de nicho, como transporte vertical ou paisagismo em locais históricos, onde se aplicam certificações específicas. À medida que os fornecedores aprimoram a consultoria energética, a gestão de ativos habilitada por BIM e a contabilidade de carbono em pacotes de serviços, a participação interna pode diminuir ainda mais ao longo do horizonte de previsão.

Por Setor de Usuário Final: Núcleo Comercial enquanto os Ativos Públicos se Aceleram

Os edifícios comerciais capturaram 31,05% da receita em 2025, à medida que os inquilinos de finanças, tecnologia e varejo concentrados em Frankfurt, Berlim e Munique retomaram o impulso de locação. O mercado de escritórios registrou 704.000 m² de volume de negócios no primeiro trimestre de 2025, um salto anual de 16% que revitalizou a demanda por operações diárias, coordenação de reformas e conformidade com contratos de arrendamento verde. As expansões de data centers por provedores de nuvem intensificam os requisitos de energia redundante, resfriamento de precisão e monitoramento em tempo real. As redes de armazenagem que apoiam o comércio eletrônico dependem de patrulhas de segurança integradas e manutenção automatizada de manuseio de materiais. Essas diversas necessidades garantem uma âncora estável para o mercado de gestão de instalações da Alemanha, apesar das oscilações cíclicas.

Os ativos institucionais e de infraestrutura pública representam a fatia de crescimento mais rápido, com previsão de CAGR de 5,11%. A modernização federal da saúde canaliza recursos para hospitais, centros de reabilitação e lares para idosos. O investimento imobiliário em saúde atingiu EUR 1,68 bilhão (USD 1,96 bilhão) no último ciclo publicado, e a detecção de falhas de HVAC baseada em ocupação, os fluxos de trabalho de esterilização e as análises de conforto do paciente moldam os escopos de gestão de instalações. As agências governamentais reformam campi administrativos para atingir metas de emissões líquidas zero, enquanto os conselhos educacionais modernizam a ventilação e a iluminação para apoiar salas de aula digitais. As instalações de transporte — de depósitos ferroviários a aeroportos regionais — buscam parceiros de concessão capazes de garantir segurança 24 horas por dia, 7 dias por semana, e otimização do custo do ciclo de vida. Esses investimentos programáticos diversificam os fluxos de receita e elevam a resiliência geral do mercado de gestão de instalações da Alemanha.

Análise Geográfica

Os clusters metropolitanos comandam uma parcela desproporcional dos contratos porque abrigam um denso estoque comercial, sedes de multinacionais e pioneiros na adoção de reformas de edifícios inteligentes. Frankfurt liderou o volume de negócios de escritórios no primeiro trimestre de 2025 com 204.000 m², alta de 71% em relação ao ano anterior, seguida por Munique com 137.000 m² e Hamburgo com 111.000 m². Os proprietários nessas cidades aceleram a implantação de IoT e instalam painéis fotovoltaicos em coberturas combinados com armazenamento em baterias, ampliando o escopo técnico de gestão de instalações. As agências de energia locais disseminam subsídios que compensam o investimento de capital para conversões de bombas de calor, inclinando os pipelines de projetos em direção a fornecedores integrados. Consequentemente, o mercado de gestão de instalações da Alemanha apresenta alta intensidade de licitações e cláusulas de desempenho ambiciosas nesses centros urbanos.

Os polos industriais como a Renânia do Norte-Vestfália e Baden-Württemberg apresentam demanda elevada por serviços mecânicos vinculados ao resfriamento de processos, confiabilidade de ar comprimido e ventilação de galpões industriais. No entanto, a escassez aguda de mão de obra nos setores metal e elétrico dificulta os modelos de autoexecução, levando as fábricas a terceirizar tarefas de engenharia. As empresas de serviços que oferecem expertise em robótica e algoritmos de manutenção preditiva encontram clientes receptivos, especialmente onde o tempo de inatividade ameaça os cronogramas de exportação. Os pacotes de políticas que financiam fábricas de semicondutores e plantas de células de bateria ampliam o mercado endereçável regional de gestão de instalações.

Os municípios secundários e terciários testemunham uma adoção incremental à medida que os subsídios do setor público para habitação social e adaptação climática se tornam disponíveis. As autoridades locais menores dependem de contratos baseados em resultados para suprir lacunas de competências, permitindo que os fornecedores implementem kits de ferramentas padronizados originalmente aperfeiçoados nas principais metrópoles. As alterações na legislação de construção atribuem prazos mais antecipados de calor renovável às cidades maiores, mas os cronogramas de conformidade escalonados garantem que as ondas de demanda se espalhem para os distritos rurais até 2030. Essa estrutura em fases sustenta um caminho de expansão regional constante para o mercado de gestão de instalações da Alemanha.

Panorama regulatório

O arcabouço regulatório da Alemanha está se tornando mais rigoroso em relação a desempenho energético, monitoramento digital e resiliência, o que está moldando diretamente os escopos de hard FM. Sob a Lei de Desempenho Energético de Edifícios (GEG), edifícios não residenciais que atendem a limites definidos devem implementar monitoramento energético contínuo e gestão de comissionamento técnico para sistemas de aquecimento e refrigeração, e determinados sistemas de grande porte são obrigados a instalar sistemas de automação e controle predial em conformidade com, no mínimo, o grau de automação B (DIN V 18599-11) nos termos da Seção 71a.

Em 2026, as obrigações de segurança e conformidade digital se expandiram para operadores e prestadores de serviços que dão suporte a instalações críticas e de uso intensivo de dados. A Lei de Instalações Críticas (KRITIS-DachG) entrou em vigor em 17 de março de 2026, implementando a Diretiva CER da UE e exigindo que empresas dentro do escopo se registrem junto ao Escritório Federal de Proteção Civil e Assistência a Desastres (BBK) e ao Escritório Federal de Segurança da Informação (BSI) até 17 de julho de 2026. Separadamente, a Lei de Vigilância de Mercado de IA e Promoção da Inovação (KI-MIG), adotada em junho de 2026, designa a Bundesnetzagentur (BNetzA) como a autoridade central de vigilância de mercado para a Lei de IA da UE, com as obrigações relativas a IA de alto risco entrando em vigor em 2 de agosto de 2026. Esse cronograma eleva os requisitos de governança para fluxos de trabalho de FM que empregam monitoramento, despacho ou manutenção preditiva habilitados por IA em ambientes regulados.

Análise da cadeia de valor

A cadeia de valor de facility management na Alemanha vai desde proprietários de ativos e ocupantes (imóveis comerciais, sites industriais, saúde, educação e infraestrutura pública) até serviços de consultoria e conformidade, como auditorias energéticas, gestão de comissionamento e suporte a ESG e relatórios, seguindo para parceiros de execução que cobrem serviços hard e soft. As redes de subcontratados técnicos abrangem especialistas em HVAC, MEP, segurança contra incêndio e vida, refrigeração e automação predial, enquanto fabricantes de equipamentos originais (OEMs) e provedores de plataformas fornecem camadas de BMS/IoT, sensores, gateways e análises que conectam equipamentos de OT com sistemas corporativos de TI.

Uma parcela crescente do valor está sendo capturada por provedores que operam plataformas digitais e serviços gerenciados, em vez de depender apenas de entrega intensiva em mão de obra. A Siemens lançou o Asset Performance Advanced em março de 2026, integrado à plataforma Building X, o que aponta para uma convergência upstream-downstream em que inteligência de equipamentos, diagnósticos habilitados por IA e serviços prediais gerenciados ocupam o centro da entrega. A jusante, usuários finais em logística e campi estão testando automação como parte da execução de serviços, incluindo o piloto de maio de 2026 do Otto Group de uma camada de coordenação robótica para gerenciar frotas de robôs em tempo real em seu centro logístico de Lohne. Orientações de associações setoriais também estão se tornando um insumo mais visível no desenho de serviços, como o lançamento pela GEFMA da GEFMA 984-5 sobre adaptação climática em julho de 2026, que estrutura como as organizações de FM traduzem riscos de clima extremo em planejamento de manutenção, retrofits e processos de continuidade.

Cenário Competitivo

A propriedade de capital privado está remodelando o setor; a aquisição da Apleona pela PAI Partners trouxe novos investimentos para gêmeos digitais e sinergias pan-europeias. O Dussmann Group superou EUR 3 bilhões (USD 3,50 bilhões) em vendas após ampliar a gestão técnica de instalações, serviços de alimentação e segurança em pacotes integrados. A ISS avançou na consolidação ao adquirir a gammaRenax, adicionando 1.800 funcionários e um portfólio de hotelaria na Suíça, o que complementa os contratos alemães que enfatizam a gestão de ESG.

As parcerias tecnológicas proliferam. A Siemens se alinha com as concessionárias municipais para integrar gestão predial, ativos renováveis e serviços de rede, resultando em economias operacionais de até 30%. Startups como a Metr Secure Ventures firmam parcerias com proprietários que buscam fluxos de dados transparentes e independentes de dispositivos. Os múltiplos estáveis de EBITDA do setor de Tecnologia Predial em torno de 8,9x refletem a convicção dos investidores de que a automação e a sustentabilidade desbloquearão a expansão das margens. Os fornecedores que incorporam camadas de cibersegurança e análises em tempo real se diferenciam nas avaliações de licitações, reforçando uma lacuna de capacidade entre os líderes digitais e os retardatários dentro do mercado de gestão de instalações da Alemanha.

As oportunidades de espaço em branco se concentram em contratos baseados em resultados vinculados a reduções verificadas de CO₂, qualidade do ar interno e métricas de experiência do usuário. A escassez de mão de obra motiva as empresas a implantar ferramentas de agendamento por IA e módulos de treinamento em realidade virtual que ampliam a produtividade dos técnicos. À medida que os grandes incumbentes integram as divulgações de ESG em relatórios anuais e estruturas de títulos, os pares menores podem ter dificuldade em financiar atualizações comparáveis, impulsionando ainda mais o impulso de consolidação.

Líderes do Setor de Gestão de Instalações da Alemanha

Strabag SE

Bilfinger SE

Dussmann Group

Compass Group PLC

Wisag Facility Service Holding GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O FM integrado orientado por tecnologia está migrando de soluções pontuais para espinhas dorsais operacionais unificadas que combinam CMMS, fluxos de trabalho de conformidade e otimização energética em todos os portfólios. Em 2026, a Planon lançou uma plataforma posicionada em torno da resiliência operacional de data centers, incorporando fluxos de trabalho de CMMS, conformidade e relacionados à energia, e a Siemens expandiu o Building X com o Asset Performance Advanced para operacionalizar a manutenção preditiva e operações prediais mais autônomas.

Requisitos de conectividade e de automação predial regulada estão criando espaço adicional para monitoramento agnóstico de dispositivos, operações alinhadas à cibersegurança e serviços de modernização de OT/TI. A análise de mercado de telecomunicações de 2026 da VATM e da Dialog Consult cita 96 milhões de conexões SIM M2M na Alemanha até o final de 2026, o que reforça a escala de conectividade de máquinas disponível para medição, monitoramento de condições e despacho remoto de serviços em ativos distribuídos. No nível dos ativos, as construções de data centers e de computação para IA estão se traduzindo em necessidades de FM técnico de especificação mais alta: em junho de 2026, a SPIE iniciou o desenvolvimento do data center FRA7 de 16 MW em Rosbach vor der Hohe, com automação predial integrada, monitoramento de energia e recuperação de calor residual, reforçando a demanda por provedores capazes de operar ambientes críticos sob rigorosos requisitos de disponibilidade, energia e relatórios.

Desenvolvimentos recentes do setor

- Julho de 2026: a Bilfinger adquiriu uma plataforma digital da Zentur.io GmbH, com efeito a partir de 1º de julho de 2026, para expandir seu portfólio de serviços digitais para o setor de energia. A transação fortalece a capacidade da Bilfinger de entregar modelos de serviço habilitados por software que se sobrepõem às necessidades de facility management técnico, como monitoramento, análises e suporte remoto. Também destaca o papel crescente das capacidades de plataforma na conquista de ambientes de clientes complexos e regulados.

- Junho de 2026: a STRABAG PFS estendeu seu contrato de facility management técnico para o Ministério Federal das Finanças (BMF) em Berlim por cinco anos, abrangendo 134.300 metros quadrados. Renovações plurianuais no setor público sustentam a previsibilidade de receita e reforçam o posicionamento de fornecedores estabelecidos em edifícios altamente regulados e sensíveis em termos de segurança. O escopo também aponta para demanda sustentada por entrega de FM técnico em escala em portfólios imobiliários governamentais.

- Abril de 2026: a STRABAG PFS venceu um contrato de facility management técnico para instalações do Centro Aeroespacial Alemão (DLR) em Oberpfaffenhofen e Augsburgo, incorporando sua linha de serviços eco2state com manutenção apoiada por IA. A adjudicação reflete a preferência dos compradores por conceitos de manutenção orientados a dados e voltados à eficiência energética dentro do FM técnico. Também mostra como fluxos de trabalho habilitados por IA estão sendo incorporados à entrega operacional em sites de alto valor e missão crítica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, definimos facility management na Alemanha como os serviços pagos utilizados para operar, manter e apoiar edifícios e sites em propriedades comerciais, públicas e industriais, cobrindo tanto a manutenção técnica do dia a dia quanto os serviços voltados às pessoas.

Exclusões de escopo: construção pura e grandes reformas, bem como vendas isoladas de equipamentos sem um componente de serviço contínuo, não são contabilizadas.

Visão geral da segmentação

- Por Tipo de Serviço

- Serviços Técnicos

- Gestão de Ativos

- Serviços de MEP e HVAC

- Sistemas de Incêndio e Segurança

- Outros Serviços Técnicos de Gestão de Instalações

- Serviços de Suporte

- Suporte de Escritório e Segurança

- Serviços de Limpeza

- Serviços de Catering

- Outros Serviços de Suporte de Gestão de Instalações

- Serviços Técnicos

- Por Tipo de Oferta

- Interno

- Terceirizado

- Gestão de Instalações Única

- Gestão de Instalações Agrupada

- Gestão de Instalações Integrada

- Por Setor de Usuário Final

- Comercial (TI e Telecomunicações, Varejo e Armazenagem)

- Hotelaria (Hotéis, Lanchonetes, Restaurantes)

- Institucional e Infraestrutura Pública (Governo, Educação, Transporte)

- Varejo e Armazenagem

- Saúde (Instalações Públicas e Privadas)

- Industrial e de Processos (Manufatura, Energia, Mineração)

- Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para estabelecer o contexto de demanda e ancorar premissas a sinais visíveis. Recorremos a fontes públicas como o Destatis para estatísticas de edifícios e trabalho, o Ministério Federal alemão de Assuntos Econômicos e Ação Climática para direcionamentos de política, o Instituto Federal de Segurança e Saúde Ocupacional para indicadores de força de trabalho, e a Comissão Europeia e o Eurostat para referências de economia e inflação.

Para converter esses sinais em insumos de dimensionamento, também revisamos relatórios anuais de empresas e apresentações a investidores, comunicados de imprensa e de associações setoriais (incluindo grupos alemães de imóveis e operadores de edifícios), e portais de licitação pública para contratos recorrentes de serviços. Quando necessário, complementamos isso com assinaturas pagas que compilam dados financeiros e notícias de empresas, e um banco de dados em nível de embarques de importação/exportação para verificar a consistência das movimentações de custos de determinados consumíveis usados em serviços soft. Essas fontes não são exaustivas, e muitas outras referências públicas e pagas foram usadas para coleta, validação e esclarecimento de dados durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para verificar o comportamento de terceirização e o escopo dos serviços, além de testar sob pressão as alavancas de preço e volume por trás dos serviços hard e soft. Conversamos com uma combinação de prestadores de serviços de facilities, subcontratados, grandes operadores de imóveis e compradores nos setores de escritórios, industrial, saúde e infraestrutura pública, de modo que as premissas pudessem ser verificadas tanto do lado da oferta quanto da demanda. A cobertura foi mantida equilibrada em toda a Alemanha, e contatos de acompanhamento foram acionados quando os sinais documentais e o feedback das entrevistas não coincidiam em relação a tarifas, dotação de pessoal ou estrutura contratual.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Diretores executivos (CXOs): 20% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 39% | |

| Empresas menores: 20% | Gerentes: 41% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down em que o estoque imobiliário e o espaço ocupado são convertidos em um conjunto de gastos usando a intensidade de serviço e a penetração de terceirização por usuário final, sendo então mapeados em divisões de serviços hard e soft. Os totais são posteriormente verificados de forma cruzada com aproximações bottom-up seletivas, como valores de contrato amostrados por linha de serviço, verificações de canal com participações de subcontratação e uma lógica simples de PMV x quadro de pessoal para atividades intensivas em mão de obra, que são então usadas para ajustar valores discrepantes.

Alguns insumos carregam a maior parte do peso na Alemanha, incluindo a combinação entre entrega terceirizada e interna, a inflação salarial e de benefícios para funções de limpeza e segurança, os ciclos de manutenção orientados por eficiência energética atrelados a upgrades de edifícios, a participação de contratos integrados e agrupados, e as tendências de ocupação em escritórios e instalações públicas. Quando falta uma verificação bottom-up para um serviço de nicho, preenchemos a lacuna usando as proporções de serviços mais próximos e, em seguida, validamos por meio de uma rodada extra de consultas a especialistas. As previsões são construídas usando análise de cenários ancorada em indicadores macroeconômicos e padrões de renovação de contratos, com o caminho final selecionado com base no que os entrevistados esperavam em termos de disponibilidade de pessoal, repasse de preços e apetite por terceirização.

Validação de dados e ciclo de atualização

Os resultados são triangulados a partir de sinais independentes, de modo que o modelo é comparado com tendências visíveis de mão de obra, atividade de licitações e comentários de crescimento relatados por grandes prestadores de serviços. Verificações de variância são realizadas a cada etapa, e anomalias são analisadas para confirmar se são originárias de contratos pontuais, precificação incomum ou uma mudança temporária na demanda. Antes da aprovação final, outro analista revisa a lógica e recalcula as etapas-chave, e então recontatamos entrevistados selecionados quando premissas importantes mudam.

O relatório é atualizado uma vez por ano, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças significativas de política, movimentos salariais acentuados ou mudanças notáveis na terceirização. Pouco antes da entrega, fazemos uma revisão final para que os clientes recebam a visão mais atual, respaldada pelos dados mais recentes disponíveis.

Comparação da estimativa da Mordor Intelligence para o mercado de facility management na Alemanha com outras estimativas publicadas

Os tamanhos de mercado publicados para o facility management na Alemanha podem parecer muito distantes entre si, mesmo quando usam palavras semelhantes, porque o escopo subjacente e a forma como os gastos são contabilizados frequentemente variam por publicador. As diferenças geralmente decorrem do que é incluído como facility management, se a atividade interna é avaliada, como os contratos integrados são tratados, e qual ano e momento de conversão de moeda é aplicado.

A principal lacuna vem do fato de o número representar o gasto total com facility management ou apenas o faturamento dos serviços de facilities terceirizados. A Mordor Intelligence contabiliza tanto a entrega interna quanto a terceirizada em serviços hard e soft e mantém a divisão consistente por usuário final. Outro fator é a precificação, já que algumas estimativas se baseiam em índices gerais de inflação ou índices salariais sem verificar se o repasse é limitado em contratos plurianuais. Por fim, a periodicidade de atualização importa, já que mudanças rápidas nos custos de mão de obra podem alterar rapidamente os valores de serviços soft se as premissas não forem revalidadas com feedback recente de compradores e prestadores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 90,96 bilhões de USD (2025) | |

| Associação Setorial A | 75,20 bilhões de USD (2024) | Representa o faturamento dos serviços de facilities terceirizados para um conjunto definido de empresas, o que pode excluir a entrega interna e subestimar os serviços hard realizados dentro de grandes proprietários-operadores. |

| Periódico Setorial B | 98,50 bilhões de USD (2025) | Utiliza um gasto mais amplo com operações imobiliárias e aplica uma escalada generalizada de preços, o que pode superestimar serviços imobiliários adjacentes e não considerar limites em nível contratual e o momento de renegociação. |

A dispersão na tabela decorre em grande parte do escopo e da forma como o gasto com serviços é atribuído, e não de um único erro de cálculo. Ao manter a cesta de serviços atrelada a fatores de demanda repetíveis (espaço ocupado, intensidade de serviço, participação de terceirização e precificação orientada por salários) e depois validá-la com verificações junto a compradores e prestadores, chegamos a um valor mais fácil de reconciliar ao longo dos anos e mais fácil de defender em uma chamada com o cliente.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações da Alemanha?

O tamanho do mercado de gestão de instalações da Alemanha é de USD 93,87 bilhões em 2026 e deve crescer para USD 109,86 bilhões até 2031.

Qual tipo de serviço detém a maior participação?

Os Serviços Técnicos lideram com 56,62% da receita de 2025, sustentados por atualizações obrigatórias de eficiência energética e necessidades de infraestrutura técnica.

Por que a terceirização está crescendo no setor de gestão de instalações da Alemanha?

A terceirização se expande a um CAGR de 3,97% porque a crescente complexidade regulatória e a escassez de mão de obra qualificada levam os proprietários a buscar parceiros de serviços integrados.

Qual grupo de usuário final está se expandindo mais rapidamente?

Os ativos institucionais e de infraestrutura pública, incluindo saúde e educação, apresentam o maior crescimento com um CAGR projetado de 5,11% até 2031.

Página atualizada pela última vez em: