Tamanho e Participação do Mercado de Microalgas em Fertilizantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

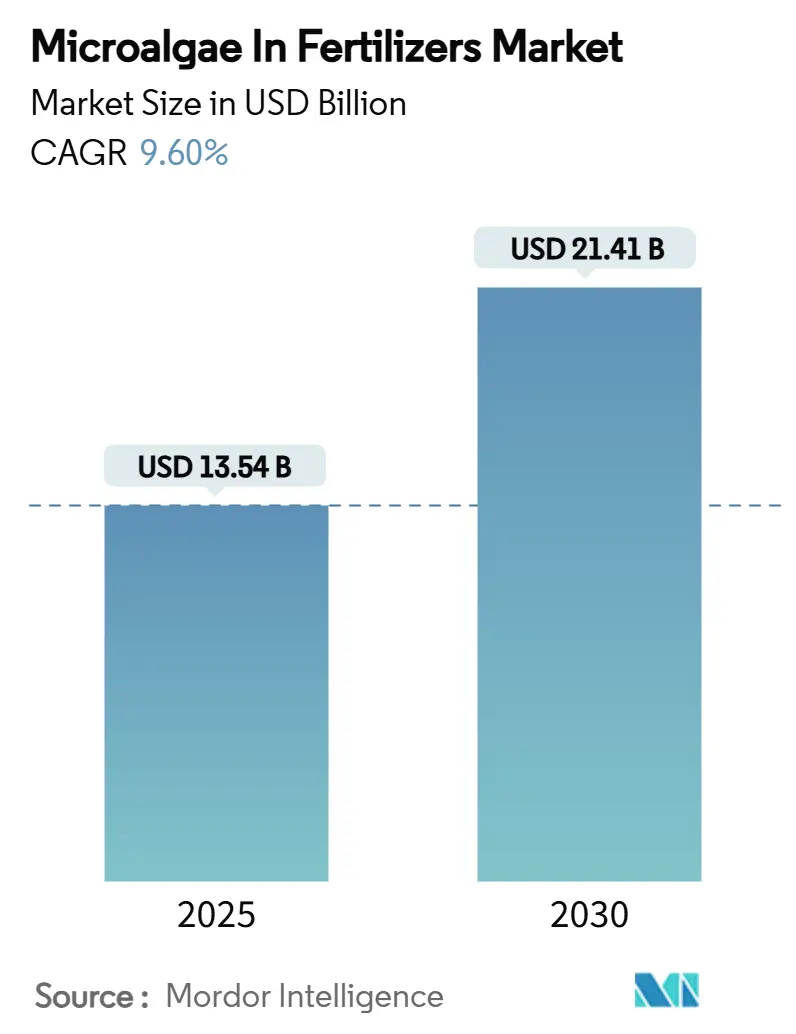

| Tamanho do Mercado (2025) | 13.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microalgas em Fertilizantes por Mordor Intelligence

O tamanho do mercado de microalgas em fertilizantes é de USD 13,54 bilhões em 2025 e está previsto para atingir USD 21,41 bilhões até 2030, expandindo-se a uma CAGR de 9,6%. Movimentos regulatórios que favorecem insumos biológicos, avanços constantes em fotobiorreatores de alto rendimento e o crescente interesse de investidores em modelos de negócios circulares mantêm a demanda em trajetória ascendente. A aprovação acelerada pela Europa de vinte espécies de algas para uso agrícola eliminou um encargo de conformidade de USD 10,8 milhões e sinalizou um claro impulso político em favor de soluções livres de resíduos. A rápida implementação da agricultura em ambiente controlado na região Ásia-Pacífico, aliada a fortes iniciativas de subsídios na China e na Índia, criou um impulso dinâmico para o crescimento na área. A diferenciação de produtos baseia-se cada vez mais na seleção de espécies, no perfil de liberação de nutrientes e na compatibilidade com ferramentas de aplicação de precisão — fatores que, em conjunto, moldam a competitividade dos fornecedores.

Principais Conclusões do Relatório

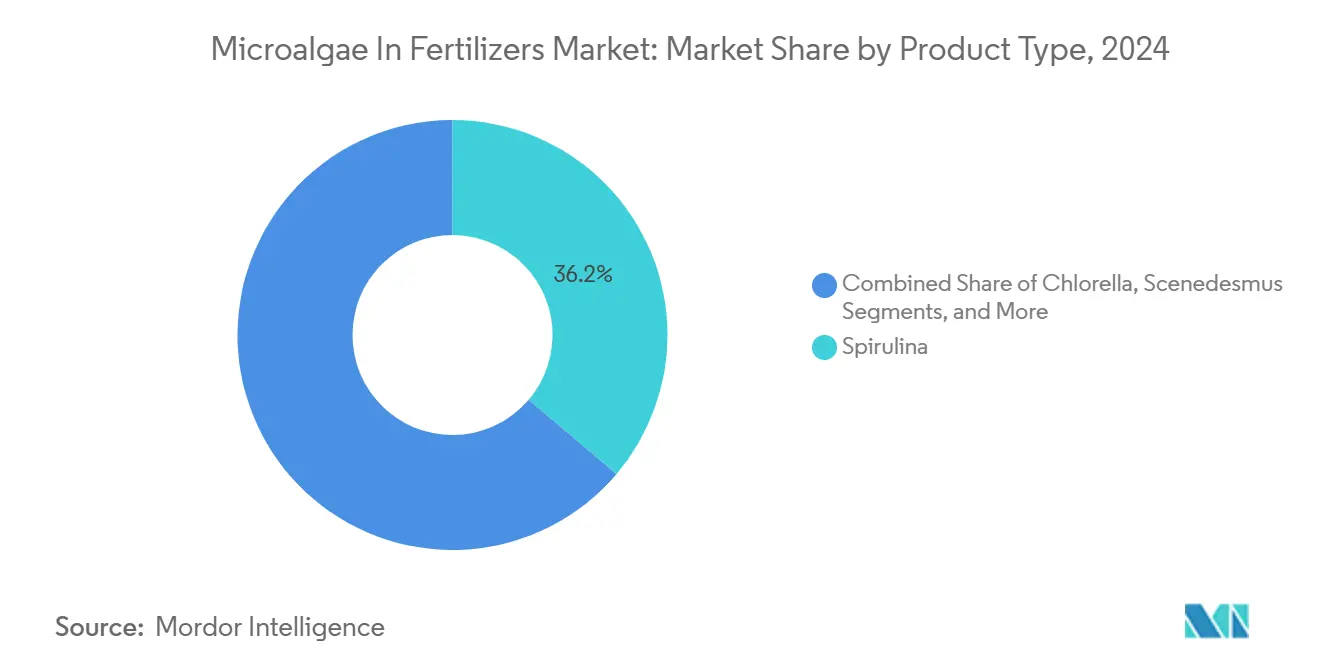

- Por tipo de produto, a espirulina liderou com 36,2% da participação do mercado de microalgas em fertilizantes em 2024, enquanto a Nannochloropsis está projetada para avançar a uma CAGR de 12,8% até 2030.

- Por forma, as formulações líquidas responderam por uma participação de 40,5% do tamanho do mercado de microalgas em fertilizantes em 2024 e estão previstas para crescer a uma CAGR de 11,6% até 2030.

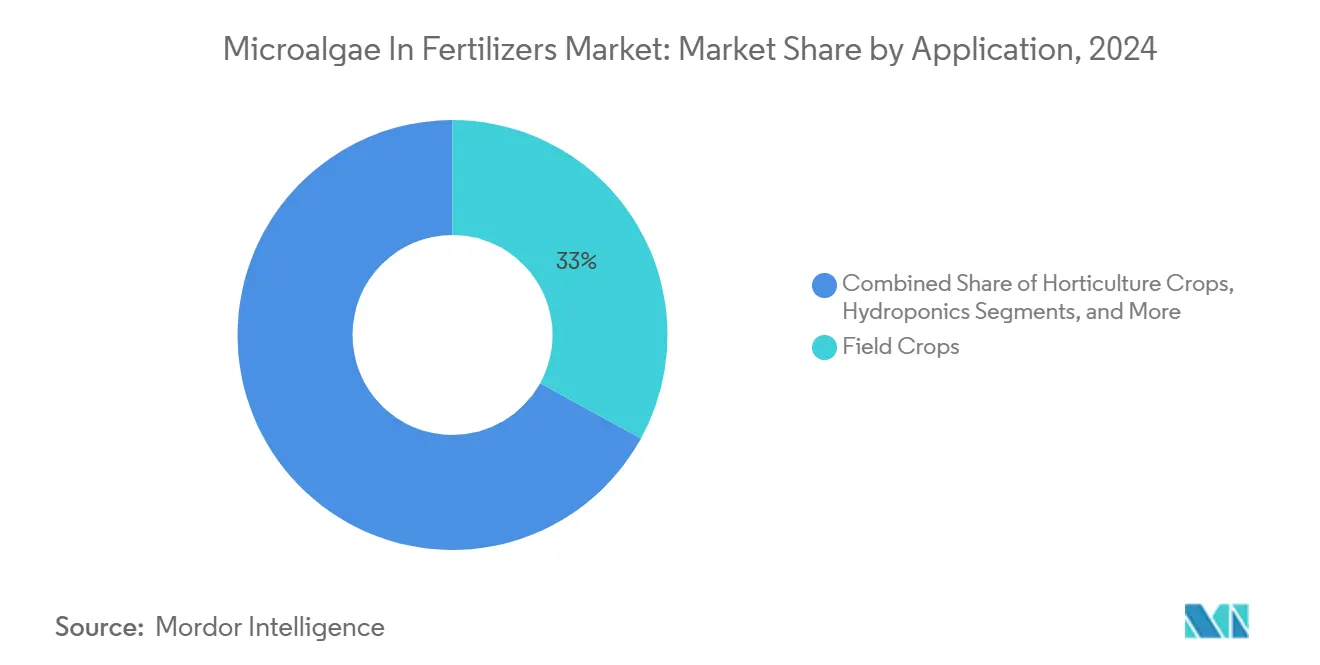

- Por aplicação, as culturas de campo capturaram uma participação de 33% do tamanho do mercado de microalgas em fertilizantes em 2024, enquanto a hidroponia está definida para expandir a uma CAGR de 10,4% até 2030.

- Por modo de aplicação, o tratamento do solo deteve uma participação de 55% do mercado de microalgas em fertilizantes em 2024, enquanto os métodos de pulverização foliar registraram a CAGR mais rápida de 12,6% até 2030.

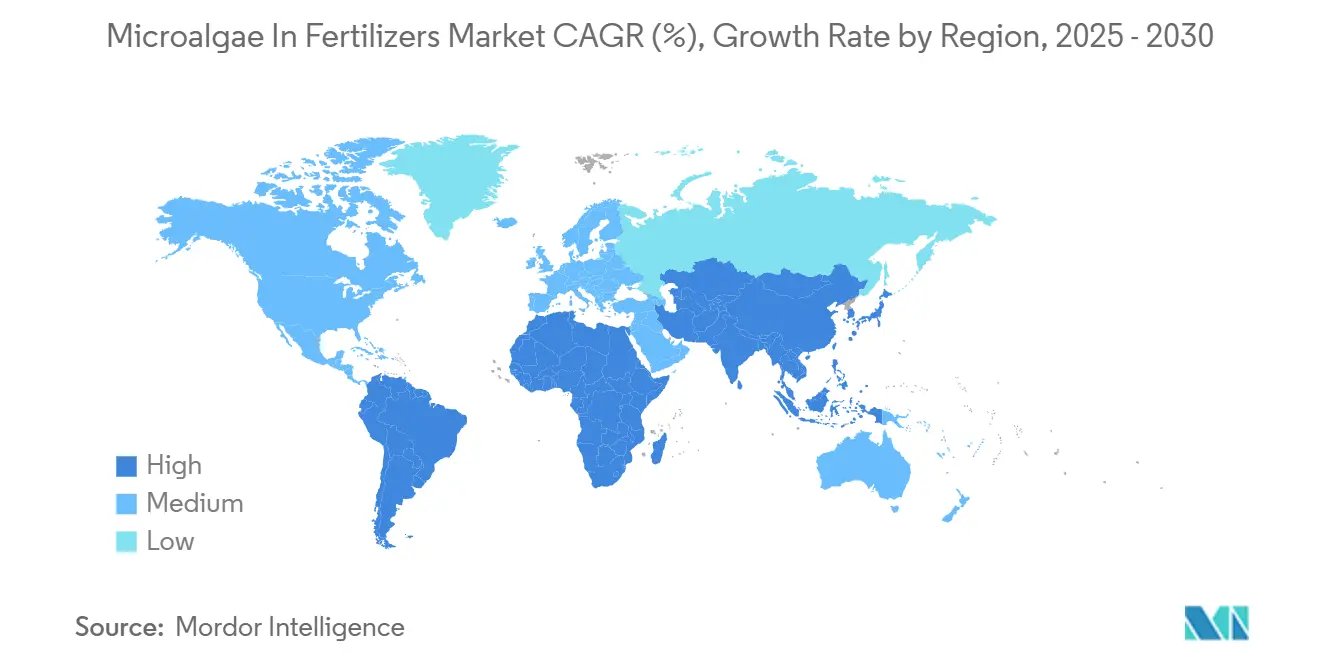

- Por geografia, a Europa comandou uma participação de receita de 35% em 2024, e a Ásia-Pacífico apresenta a maior CAGR prevista de 10,4% até 2030.

Tendências e Perspectivas do Mercado Global de Microalgas em Fertilizantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para a agricultura orgânica e regulamentações mais rígidas sobre resíduos | +1.8% | Global, com União Europeia e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Subsídios governamentais e incentivos de crédito de carbono para biofertilizantes de algas | +1.5% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de culturas hortícolas de alto valor que necessitam de insumos livres de resíduos | +1.2% | Global, concentrado em regiões de culturas premium | Médio prazo (2 a 4 anos) |

| Fotobiorreatores descentralizados na propriedade rural alimentados por agrivoltaica | +0.9% | Núcleo da Ásia-Pacífico, com expansão para Oriente Médio, África e América do Sul | Longo prazo (≥ 4 anos) |

| Cocultivo em águas residuais desbloqueando fluxos de receita duplos | +0.8% | Global, com adoção antecipada em regiões com escassez hídrica | Médio prazo (2 a 4 anos) |

| Microalgas editadas geneticamente com perfis aprimorados de liberação de nutrientes | +0.7% | América do Norte e União Europeia, pendente de aprovação regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para a Agricultura Orgânica e Regulamentações Mais Rígidas sobre Resíduos

A pressão política que limita os resíduos químicos amplificou a demanda por insumos biológicos. A FDA agilizou as aprovações de aditivos derivados de algas em 2025, e a EPA flexibilizou as regras de registro para diversas cepas de microalgas.[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Aprovações de Aditivos Alimentares," FDA, fda.gov As terras agrícolas orgânicas certificadas na Europa cresceram 8,1% ao ano entre 2023 e 2024, criando um grupo de compradores premium disposto a absorver custos de insumos mais elevados para fins de conformidade. As misturas líquidas de microalgas integram-se facilmente aos protocolos orgânicos existentes e, portanto, atendem aos padrões de exportação mais rigorosos. À medida que os varejistas inserem códigos QR nos produtos para exibir dados de rastreabilidade, os fertilizantes livres de resíduos passam de um premium opcional para um requisito básico nos principais mercados de exportação.

Subsídios Governamentais e Incentivos de Crédito de Carbono para Biofertilizantes de Algas

Os programas de crédito de carbono agora atribuem USD 15 a 25 por tonelada métrica de CO₂ capturado por meio do cultivo de microalgas, efetivamente reduzindo os custos dos biofertilizantes para os adotantes. O Pacto Ecológico Europeu dedica EUR 1 bilhão (USD 1,08 bilhão) por ano às transições para a agricultura sustentável, com uma reserva para insumos biológicos.[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Atualizações do Catálogo de Status de Novos Alimentos," EFSA, efsa.europa.eu A Índia reembolsa até 50% dos gastos dos agricultores com biofertilizantes, reduzindo a diferença de custo em relação aos sintéticos. Esses incentivos garantem uma demanda de base, aumentam a bancabilidade de novas instalações e aceleram o retorno sobre a infraestrutura de cultivo. À medida que os mercados de crédito amadurecem, as empresas que combinam vendas de fertilizantes com unidades de sequestro verificadas obtêm diversificação de receita e balanços patrimoniais mais sólidos.

Crescimento de Culturas Hortícolas de Alto Valor que Necessitam de Insumos Livres de Resíduos

Vegetais orgânicos, frutas vermelhas e ervas especiais alcançam prêmios de preço de 40 a 200% em relação aos produtos convencionais. Os fertilizantes de microalgas fornecem micronutrientes e hormônios de crescimento naturais que elevam o teor de açúcar, a carga antioxidante e a vida útil — atributos que repercutem nos segmentos de varejo de alta margem. As fazendas em ambiente controlado especificam insumos livres de resíduos em contratos com redes de supermercados, visando linhas de produtos diferenciadas. Os aplicativos de rastreabilidade agora permitem que os consumidores visualizem a lista completa de insumos de verduras premium, fortalecendo o argumento de negócios para soluções à base de algas. À medida que a área cultivada com horticultura de alto valor aumenta, também cresce a demanda por biofertilizantes avançados.

Microalgas Editadas Geneticamente com Perfis Aprimorados de Liberação de Nutrientes

A edição por CRISPR/Cas9 elevou a produção interna de compostos de crescimento vegetal, como a astaxantina, em até 60%.[3]Fonte: Rajesh Kumar e Anjali Sharma, "Pellets de Microalgas e Fungos para Hidroponia," PMC, pmc.ncbi.nlm.nih.gov As curvas de liberação de nutrientes personalizadas agora se alinham mais estreitamente com a absorção pelas culturas, reduzindo as perdas por lixiviação e o desperdício de insumos. A incerteza regulatória persiste — a União Europeia classifica a maioria dos organismos editados geneticamente como geneticamente modificados, enquanto os Estados Unidos seguem uma abordagem baseada em características, criando duas vias de conformidade. Os marcos de propriedade intelectual ainda estão em evolução, mas as patentes iniciais sugerem vantagens competitivas para as empresas que dominam os aprimoramentos específicos de cepas. Aprovações bem-sucedidas poderiam estabelecer um novo padrão elevado de desempenho de produtos no mercado de microalgas em fertilizantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção em comparação com fertilizantes convencionais | -2.1% | Global, com efeito mais forte em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Desempenho inconsistente em campo e falta de padrões | -1.3% | Global, especialmente em mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Risco de absorção de metais pesados provenientes de efluentes industriais | -0.8% | Regiões industriais em todo o mundo | Médio prazo (2 a 4 anos) |

| Vida útil limitada das formulações líquidas de células vivas | -0.6% | Global, com desafios logísticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção em Comparação com Fertilizantes Convencionais

O fertilizante comercial de microalgas custa entre USD 315 e 500 por quilograma, muito acima do custo de USD 0,50 a 1,20 por quilograma dos produtos nitrogenados a granel. Os fotobiorreatores de capital intensivo e as etapas de colheita com alto consumo de energia mantêm a economia unitária teimosamente acima da paridade. Os benefícios das economias de escala são limitados, uma vez que os rendimentos reais atingem apenas 10 a 15% do que é obtido em condições laboratoriais. Para culturas de commodities, o prêmio de preço elimina os ganhos de margem da certificação orgânica. Embora o apoio financeiro e os créditos de carbono proporcionem alívio temporário, alcançar a sustentabilidade a longo prazo requer inovações em produtividade das culturas e métodos de desidratação energeticamente eficientes.

Vida Útil Limitada das Formulações Líquidas de Células Vivas

As suspensões de células vivas perdem vigor após 30 a 90 dias, a menos que sejam mantidas abaixo de 8 graus Celsius, empurrando os distribuidores para a logística de cadeia de frio. Os pequenos varejistas em mercados emergentes frequentemente carecem de refrigeração confiável, encurtando as janelas de venda e aumentando as taxas de devolução. Soluções de conservação, incluindo acidificação e embalagem a vácuo, prolongam a vida útil, mas podem diminuir a atividade biológica. Os calendários sazonais de cultivo agravam o problema — o estoque produzido na entressafra pode expirar antes do pico de demanda. Sem avanços na formulação, os produtos líquidos podem ceder terreno para alternativas em pó seco, apesar de sua menor biodisponibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Espirulina Lidera enquanto a Nannochloropsis Acelera

A espirulina deteve 36,2% da participação do mercado de microalgas em fertilizantes em 2024, beneficiando-se do conhecimento maduro de cultivo e da ampla aprovação regulatória. Sua robusta matriz proteica proporciona liberação consistente de nitrogênio em múltiplos tipos de culturas, ancorando os fluxos de receita dos fornecedores. A Nannochloropsis cresce a uma CAGR de 12,8% devido ao seu teor lipídico de 37%, que melhora a absorção de nutrientes em sistemas de precisão. Os produtores estão investindo em fotobiorreatores de Nannochloropsis para atender à crescente demanda dos players de horticultura que buscam métricas mais elevadas de qualidade das culturas. A Chlorella e a Scenedesmus desempenham papéis de nicho na regeneração orgânica do solo e em projetos de valorização de águas residuais.

Ao longo da previsão, a cadeia de suprimentos consolidada da espirulina a mantém central nas formulações combinadas, embora a Nannochloropsis possa corroer sua dominância em fazendas de alta tecnologia. Cepas especiais, como a Porphyridium, ganham tração onde os produtores visam compostos adicionais de crescimento vegetal, mesmo a preços premium. As variantes editadas geneticamente poderiam alterar as curvas de custo se os obstáculos regulatórios forem superados, injetando mais uma camada de competição. No geral, o mercado de microalgas em fertilizantes provavelmente suportará um portfólio de múltiplas espécies que equilibra custo, perfil nutricional e facilidade de processamento.

Por Forma: A Biodisponibilidade do Líquido Supera a Estabilidade do Pó

Os produtos líquidos capturaram 40,5% do tamanho do mercado de microalgas em fertilizantes em 2024 e permanecem o formato de crescimento mais rápido, expandindo-se a uma CAGR de 11,6%. A alta solubilidade aumenta a absorção de nutrientes em linhas de gotejamento e equipamentos de pulverização foliar, alinhando-se com as práticas de precisão. No entanto, os obstáculos de vida útil e os custos da cadeia de frio mantêm os formatos em pó e grânulos relevantes. Os pós mantêm demanda estável onde os produtores preferem armazenamento prolongado e menor peso de frete, enquanto os grânulos atendem às necessidades de liberação lenta em culturas de campo irrigadas pela chuva.

A inovação borra as linhas clássicas de forma. Os líquidos encapsulados prometem a biodisponibilidade das suspensões com a estabilidade dos pós. As microalgas atomizadas misturadas com biocarvão desbloqueiam fluxos de renda auxiliares de condicionamento do solo. Embora as soluções líquidas atualmente liderem em crescimento, o mercado de microalgas para fertilizantes continuará a oferecer uma mistura diversificada adaptada a culturas específicas, condições climáticas e necessidades logísticas.

Por Aplicação: O Volume Vem das Culturas de Campo, o Crescimento da Hidroponia

As culturas de campo forneceram 33% da demanda de 2024, consolidando a base do mercado de microalgas em fertilizantes na agricultura de subsistência. A adoção apoia-se nos prêmios de certificação orgânica e nos ganhos de saúde do solo, como melhor retenção de água. Enquanto isso, a hidroponia registra uma CAGR de 10,4% à medida que as fazendas verticais e de telhado proliferam perto de megacidades. Nos sistemas de filme nutritivo, as microalgas substituem os quelatos sintéticos e se alinham com as promessas de marca livres de resíduos.

As culturas hortícolas mantêm crescimento de dígito único médio porque os preços premium no varejo amortecem os custos de insumos mais elevados. Os gramados e ornamentais servem como um canal estável e não sazonal, especialmente para contratos de manutenção em locais esportivos. Ao longo da previsão, o sucesso depende da adaptação das formulações ao momento de nutrição e ao método de entrega de cada aplicação.

Por Modo de Aplicação: O Tratamento do Solo Ainda Domina, mas a Pulverização Foliar Ganha Velocidade

Os tratamentos do solo controlaram 55% da receita de 2024, apoiados pela maquinaria agrícola existente e pela ampla compatibilidade com as rotações de culturas. O contato com o solo também permite que as microalgas melhorem a diversidade microbiana, um argumento de venda para programas de agricultura regenerativa. A pulverização foliar apresenta uma CAGR de 12,6% com base na entrega de precisão habilitada por drones, que reduz o desperdício e aborda as lacunas de nutrientes no meio da estação. O tratamento de sementes permanece incipiente, mas interessante para os produtores orgânicos que não podem usar revestimentos sintéticos.

O crescimento a longo prazo depende de plataformas de agronomia digital que recomendam o modo e a dosagem por zona de campo, aumentando tanto a eficácia quanto a confiança do agricultor. À medida que os ciclos de retroalimentação orientados por sensores amadurecem, eles provavelmente impulsionarão o uso de microalgas mais profundamente nos canais foliar e de sementes, equilibrando o segmento tradicional do solo.

Análise Geográfica

A participação de 35% da Europa em 2024 reflete limites rígidos de resíduos que penalizam os fertilizantes sintéticos e favorecem os substitutos biológicos. A inclusão pela UE de vinte espécies de algas em seu Catálogo de Status de Novos Alimentos em 2024 eliminou EUR 10 milhões (USD 10,8 milhões) em burocracia e abriu um corredor de demanda projetado de EUR 9 bilhões (USD 9,7 bilhões) até 2030. A Alemanha e a França concedem renda de carbono de USD 15 a 25 por tonelada métrica de CO₂ para o sequestro verificado de algas, melhorando os retornos dos projetos. As cadeias de suprimentos orgânicas bem desenvolvidas permitem que os fabricantes obtenham margens melhores do que nas regiões orientadas por commodities.

A Ásia-Pacífico está no caminho para uma CAGR de 10,4%, impulsionada por esquemas governamentais de compartilhamento de custos que cobrem 30 a 50% das despesas com biofertilizantes. Os mandatos de agricultura verde da China e o impulso da Índia por exportações livres de resíduos acrescentam tração estrutural. Mercados urbanizados como Singapura adotam fazendas verticais de alta densidade que especificam insumos de microalgas para linhas premium de saladas. Os programas de escassez hídrica na Austrália e no Sudeste Asiático promovem as correções de solo com algas que aumentam a retenção de umidade, apoiando ainda mais a adoção.

A América do Norte cresce de forma constante, apoiada por orientações claras da EPA sobre biológicos e forte demanda dos consumidores por produtos orgânicos. As ferramentas de agricultura de precisão tornam viável a aplicação de microalgas em taxa variável em vastas áreas. As regiões da América do Sul estão testando projetos de algas alimentados por águas residuais que simultaneamente atendem às normas de descarga cada vez mais rígidas. Os países do Oriente Médio e da África exploram unidades descentralizadas movidas a energia solar com o objetivo de reduzir as importações de fertilizantes e combater a desertificação.

Cenário Competitivo

O mercado de microalgas em fertilizantes apresenta concentração moderada, com os cinco principais fornecedores respondendo por cerca de 47,6% da receita global. As vantagens de escala advêm do controle de toda a cadeia de desenvolvimento de cepas, ativos de fotobiorreatores, processamento a jusante e distribuição de última milha. Os participantes estabelecidos concentram-se em hardware de cultivo proprietário e conhecimento de formulação que aumentam os custos de mudança para os compradores. Ao mesmo tempo, muitos especialistas regionais operam fazendas de espécie única ou unidades vinculadas a águas residuais, mantendo a concorrência de preços acirrada e impedindo que qualquer empresa domine.

Os fluxos de capital sinalizam que os investidores veem o setor como pronto para uma expansão acelerada. Em abril de 2025, a Brevel captou USD 5 milhões para expandir as linhas de cultivo em circuito fechado e refinar as misturas de Nannochloropsis ricas em lipídios para fazendas internas. A Algiecel seguiu em outubro de 2024 com EUR 6,5 milhões (USD 7,0 milhões) para construir sistemas de fotobiorreatores em contêineres que se conectam diretamente a fluxos de exaustão industrial, oferecendo captura de carbono mais produção de fertilizantes. Os grandes participantes estabelecidos de fertilizantes também estão se movendo. A ICL entrou no espaço adquirindo a Nitro 1000 em outubro de 2024, obtendo um portfólio imediato de microalgas e estabelecendo distribuição na América do Norte. Essas transações ilustram uma dupla trajetória em que startups garantem capital de crescimento enquanto as multinacionais compram capacidades para encurtar as curvas de aprendizado.

As parcerias tecnológicas ditam cada vez mais a vantagem competitiva. As empresas líderes codesenvolvem cepas editadas geneticamente com laboratórios universitários para aprimorar o momento de liberação de nutrientes e reduzir os riscos de absorção de metais pesados, criando barreiras de propriedade intelectual em torno de sementes de alto desempenho. Vários fornecedores se alinharam com empresas de drones e sensores para que suas formulações líquidas se integrem perfeitamente aos programas de pulverização em taxa variável, estreitando o vínculo entre o produto e o software de agricultura de precisão. À medida que os protocolos de crédito de carbono amadurecem, as alianças com agências de verificação ajudam a monetizar os serviços de sequestro e melhoram a economia para os compradores. Em conjunto, esses movimentos apontam para um mercado em que a liderança sustentada dependerá da integração no ecossistema, e não apenas do preço de commodity.

Líderes do Setor de Microalgas em Fertilizantes

AlgaEnergy International Limited (DE SANGOSSE)

Algatech LTD (Solabia Group)

Kemin Industries, Inc.

PhycoTerra (Heliae Agriculture LLC)

DIC Corporation (DIC Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A AlgaEnergy recebeu certificação da União Europeia como a primeira empresa a produzir biomassa de microalgas sem cianobactérias, permitindo seu uso em bioestimulantes e correções de solo com marcação CE. Essa certificação aumenta a aceitação regulatória dos insumos agrícolas à base de algas na Europa, apoiando os objetivos de sustentabilidade do Pacto Ecológico Europeu.

- Março de 2025: A HyveGeo transforma paisagens desérticas combinando biocarvão, bioestimulantes derivados de microalgas e microrganismos benéficos para criar solo fértil e melhorar o crescimento das culturas em condições de alta temperatura. A abordagem inovadora da empresa fortalece o mercado de fertilizantes de microalgas ao demonstrar aplicações bem-sucedidas em condições ambientais extremas.

- Março de 2024: A Probelte introduziu o Spirunol, um bioestimulante e fertilizante derivado de Spirulina hidrolisada enzimaticamente (cepa AGNOVA-001). O produto contém polifenóis, aminoácidos, antioxidantes e proteínas prebióticas. Certificado para agricultura orgânica sob o Regulamento da União Europeia 2018/848, o Spirunol melhora o florescimento, o desenvolvimento radicular e o equilíbrio da microbiota do solo, estabelecendo a presença da empresa no mercado de fertilizantes de microalgas.

- Julho de 2023: A DE SANGOSSE adquiriu a divisão agrícola da AlgaEnergy e estabeleceu a AE Agribiologicals, especializada em biossoluções à base de microalgas para a sustentabilidade das culturas em todo o mundo. Essa aquisição combina capacidades de pesquisa e desenvolvimento e estende os produtos de biossoluções a mais de 4 milhões de agricultores em mais de 60 países.

Escopo do Relatório Global do Mercado de Microalgas em Fertilizantes

| Espirulina |

| Chlorella |

| Scenedesmus |

| Nannochloropsis |

| Porphyridium |

| Outros |

| Líquido |

| Pó |

| Grânulos |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Hidroponia |

| Correção do Solo |

| Pulverização Foliar |

| Tratamento de Sementes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Espirulina | |

| Chlorella | ||

| Scenedesmus | ||

| Nannochloropsis | ||

| Porphyridium | ||

| Outros | ||

| Por Forma | Líquido | |

| Pó | ||

| Grânulos | ||

| Por Aplicação | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais | ||

| Hidroponia | ||

| Por Modo de Aplicação | Correção do Solo | |

| Pulverização Foliar | ||

| Tratamento de Sementes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de microalgas em fertilizantes e o tamanho de mercado previsto?

O tamanho do mercado de microalgas em fertilizantes é de USD 13,54 bilhões em 2025 e está projetado para atingir USD 21,41 bilhões até 2030.

Qual tipo de produto detém a maior participação?

A espirulina liderou o mercado com uma participação de 36,2% em 2024.

Qual região cresce mais rapidamente ao longo da previsão?

A Ásia-Pacífico registra a maior CAGR prevista de 10,4% até 2030.

Por que as formulações líquidas estão se expandindo tão rapidamente?

Os líquidos oferecem biodisponibilidade superior para sistemas de irrigação de precisão, impulsionando uma CAGR de 11,6% apesar dos desafios da cadeia de frio.

Como os créditos de carbono afetam a adoção?

Pagamentos de USD 15 a 25 por tonelada de CO₂ capturado reduzem os custos efetivos dos fertilizantes e melhoram o retorno dos projetos.

Qual é a maior restrição de custo?

Os custos de produção de USD 315 a 500 por quilograma tornam os fertilizantes de microalgas muito mais caros do que os insumos nitrogenados convencionais.

Página atualizada pela última vez em: