Tamanho e Participação do Mercado de Fertilizantes Líquidos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

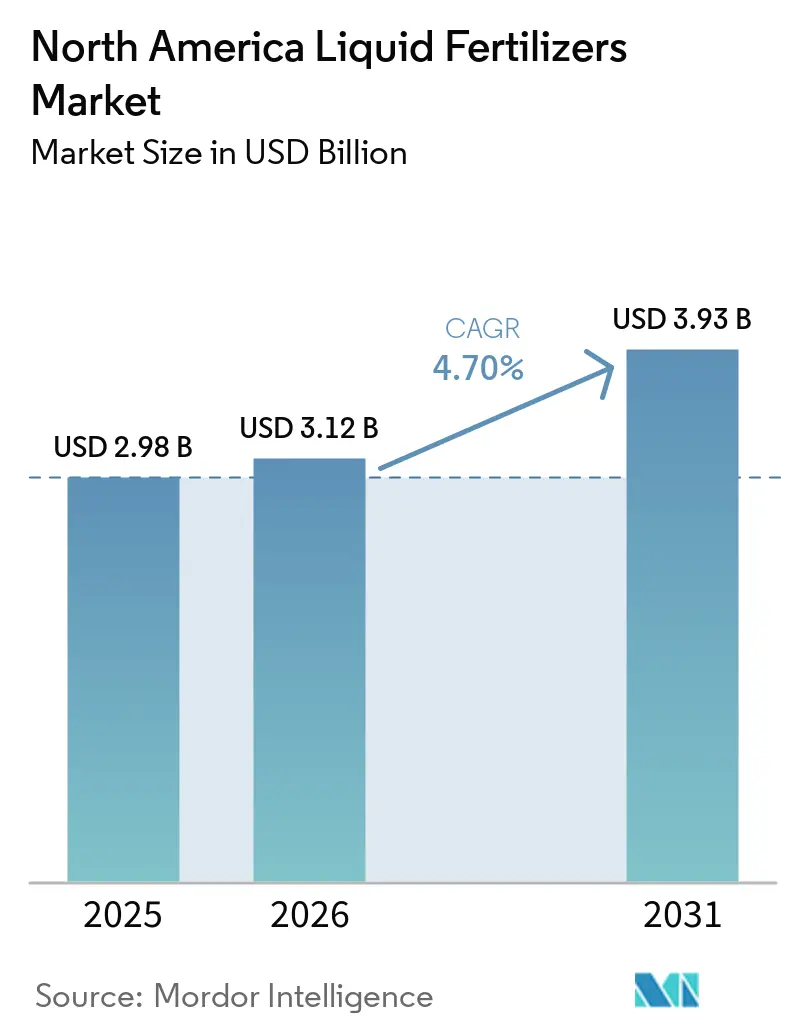

| Tamanho do mercado no ano base (2025) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.70% CAGR |

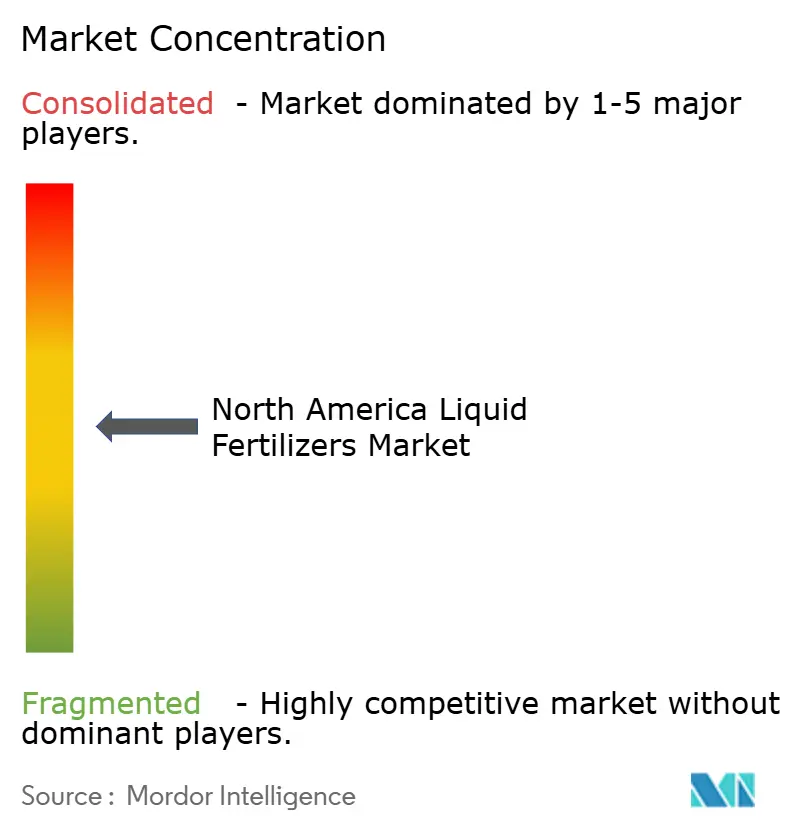

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Líquidos da América do Norte por Mordor Intelligence

O tamanho do mercado de fertilizantes líquidos da América do Norte está projetado para se expandir de USD 2,98 bilhões em 2025 e USD 3,12 bilhões em 2026 para USD 3,93 bilhões até 2031, registrando um CAGR de 4,70% entre 2026 e 2031. A demanda está crescendo à medida que os produtores migram para a entrega precisa de nutrientes, alinhada com protocolos de aplicação a taxa variável e regras cada vez mais rígidas de conservação de água. Os líquidos à base de nitrogênio dominaram a participação em valor em 2025, mas as misturas de micronutrientes estão crescendo mais rapidamente porque os testes de solo revelam depleção generalizada de zinco, ferro e boro nos cinturões de milho e soja. O financiamento governamental por meio do Programa de Expansão da Produção de Fertilizantes está acelerando a capacidade doméstica, enquanto os investimentos em captura de carbono estão reduzindo o perfil de emissões dos principais produtores de amônia. As oscilações nos preços do gás natural e os limites emergentes para substâncias per e polifluoroalquílicas (PFAS) adicionam pressão de custos e estimulam a reformulação de certos quelatos. A concentração moderada de fornecedores incentiva formuladores especializados a ingressar no mercado com líquidos específicos para culturas e produtos biologicamente aprimorados.

Principais Conclusões do Relatório

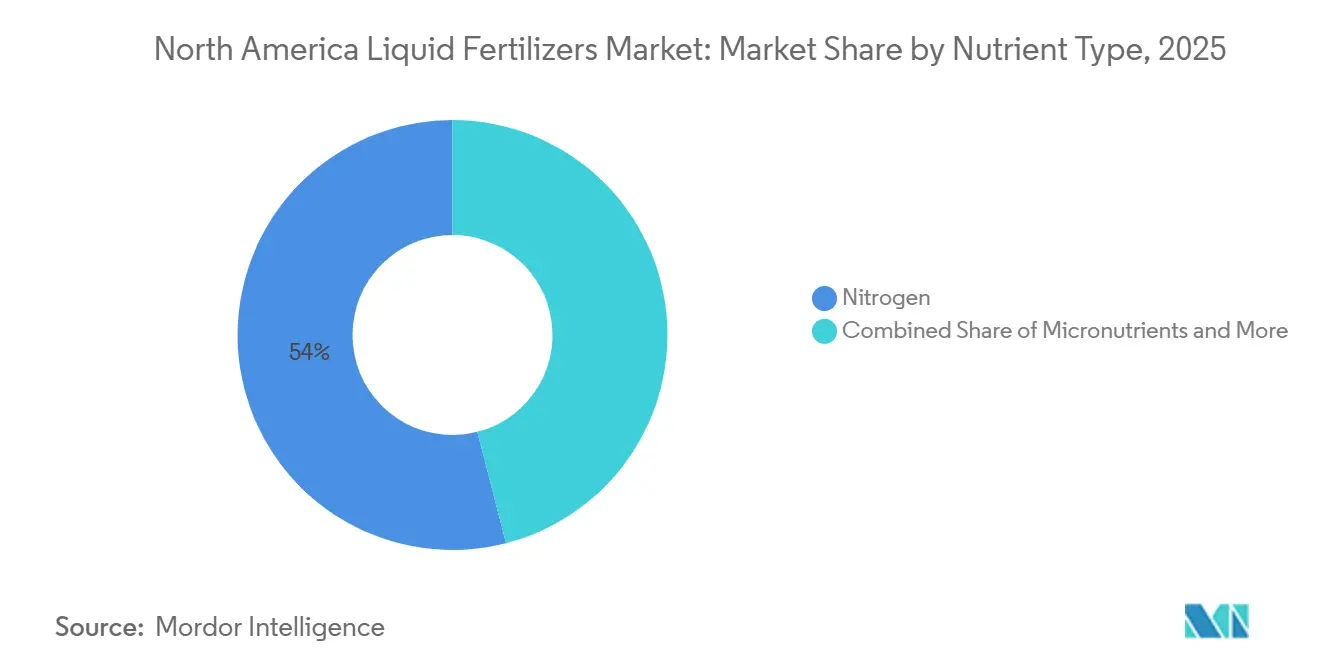

- Por tipo de nutriente, o nitrogênio liderou o segmento com 54% da participação do mercado de fertilizantes líquidos da América do Norte em 2025, enquanto os micronutrientes têm previsão de crescer a um CAGR de 7,1% até 2031.

- Por tipo de ingrediente, as formulações sintéticas detinham o maior segmento, 72% do tamanho do mercado de fertilizantes líquidos da América do Norte em 2025, enquanto os líquidos orgânicos avançam a um CAGR de 8,1% até 2031.

- Por modo de aplicação, os tratamentos foliares detinham o maior segmento, com 43% de participação no mercado em 2025, mas a fertirrigação está projetada para se expandir a um CAGR de 7,5% até 2031.

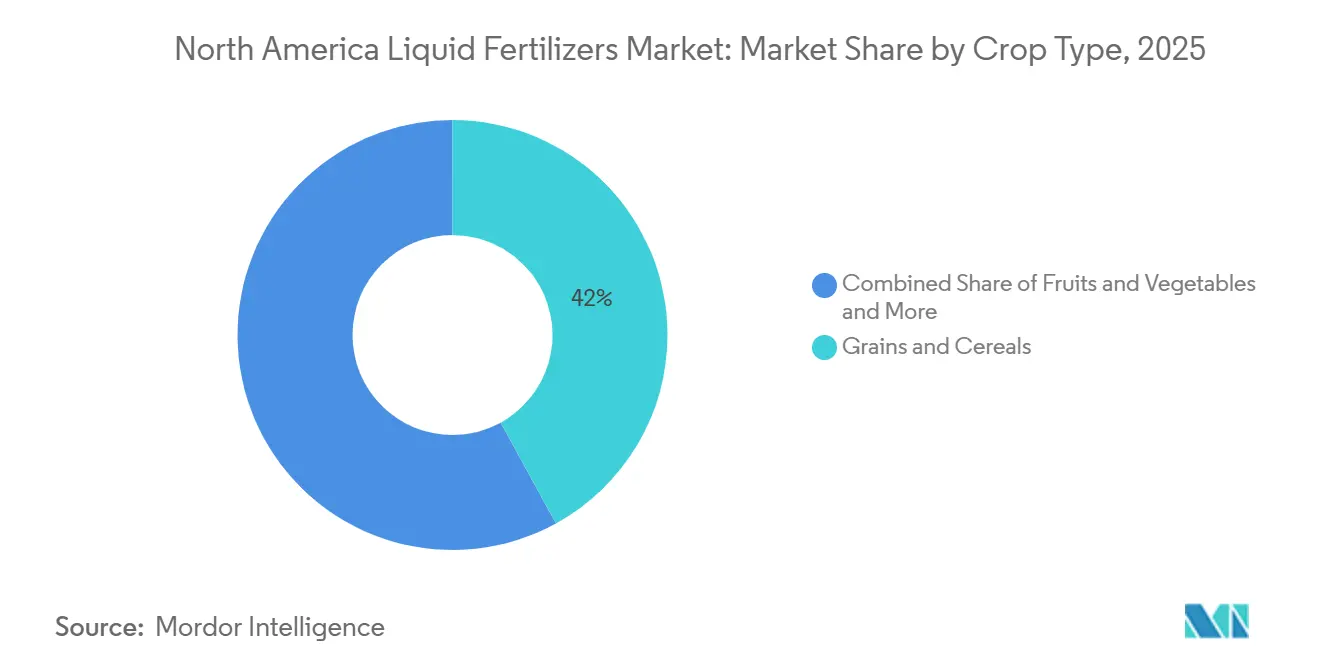

- Por tipo de cultura, grãos e cereais detinham o maior segmento, com 42% de participação no mercado em 2025, e frutas e hortaliças estão posicionadas para um CAGR de 7,0% no período 2026-2031.

- Por geografia, os Estados Unidos dominaram 77,0% do mercado de fertilizantes líquidos da América do Norte em 2025 e têm projeção de registrar o maior CAGR de 5,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Líquidos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A adoção da agricultura de precisão acelera a demanda por nutrientes líquidos | +1.2% | Cinturão do Milho dos Estados Unidos e Pradarias Canadenses | Médio prazo (2 a 4 anos) |

| Migração para fertirrigação em programas de escassez hídrica | +1.0% | Vale Central da Califórnia, Altas Planícies do Texas e Arizona | Curto prazo (até 2 anos) |

| Misturas líquidas específicas para culturas lançadas por fornecedores de Nível 1 | +0.8% | Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| Incentivos governamentais para capacidade doméstica de fertilizantes | +0.7% | Estados Unidos e Canadá | Longo prazo (4 anos ou mais) |

| Crescimento de centros de agricultura em ambiente controlado | +0.6% | Colúmbia Britânica, Califórnia, Arizona e Ontário | Longo prazo (4 anos ou mais) |

| Adoção de pulverização foliar aérea e por drones | +0.5% | Grandes Planícies dos Estados Unidos e Pradarias Canadenses | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção da Agricultura de Precisão Acelera a Demanda por Nutrientes Líquidos

Os equipamentos de taxa variável cobrem cerca de 40% das grandes propriedades rurais no Cinturão do Milho e nas Províncias das Pradarias, permitindo que os líquidos sejam dosados com mais precisão do que os grânulos[1]Fonte: Yara International ASA, "Manual do Setor de Fertilizantes 2025," yara.com. A adoção da fertirrigação em culturas de alto valor, como frutas, hortaliças e grãos especiais, está crescendo, particularmente em regiões de gestão hídrica dos Estados Unidos e do Canadá. Os fertilizantes líquidos são compatíveis com sistemas de irrigação por gotejamento e pivô central, permitindo a irrigação e o fornecimento de nutrientes de forma simultânea. Essa abordagem melhora a eficiência no uso de nutrientes, ao mesmo tempo que reduz o número de passagens de aplicação e os custos associados de combustível.

Migração para Fertirrigação em Programas de Escassez Hídrica

A lei de águas subterrâneas da Califórnia e regras semelhantes no Arizona e no Texas impulsionam os produtores em direção à irrigação por gotejamento e microirrigação, que dependem de líquidos solúveis. Múltiplas doses pequenas de fertirrigação seguem as curvas de absorção das culturas, reduzindo as perdas por lixiviação e volatilização. As conversões nas Altas Planícies do Texas elevaram as vendas regionais de fertilizantes líquidos em dois dígitos em 2024-2025. As fazendas de hortaliças do Arizona documentaram economias de nitrogênio de 25% a 30% após a migração de grânulos a lanço. Os prazos de conformidade tornam a fertirrigação uma transição inegociável para muitos produtores. Programas estaduais e federais de conservação, apoiados por agências como o Serviço de Conservação de Recursos Naturais do Departamento de Agricultura dos Estados Unidos (USDA NRCS), oferecem assistência financeira para infraestrutura de irrigação por gotejamento e microirrigação. Esses subsídios ajudam a reduzir os custos iniciais de capital para os produtores, tornando os sistemas de fertirrigação e seus fertilizantes líquidos associados mais econômicos, ao mesmo tempo que apoiam os objetivos de eficiência no uso da água e conformidade com o manejo de nutrientes.

Misturas Líquidas Específicas para Culturas Lançadas por Fornecedores de Nível 1

Os fornecedores estão substituindo o Nitrato de Ureia Amônio (UAN) de commodities por misturas ajustadas para culturas e solos específicos. O produto de ferro tolerante a pH elevado da AgroLiquid aborda a clorose por deficiência de ferro em soja em solos calcários. A California Organic Fertilizers patenteou um líquido biológico de conversão de nitrogênio para frutas vermelhas e hortaliças orgânicas, enquanto a ALPINE expandiu sua linha de acetato de potássio, que domina os mercados canadenses de solução inicial desde a década de 1970. As formulações especializadas comandam preços premium, melhorando as margens dos fornecedores. Os fornecedores estão utilizando cada vez mais análises de solo, testes de tecidos e plataformas digitais de agronomia para criar misturas líquidas precisas adaptadas às condições específicas do campo. Essa tendência em direção à nutrição baseada em prescrição melhora o desempenho das culturas ao mesmo tempo que fortalece os relacionamentos com os clientes.

Adoção de Pulverização Foliar Aérea e por Drones

As isenções da Parte 137 da Administração Federal de Aviação (FAA) permitem que drones apliquem de 1 a 3 galões por acre, abrindo novos caminhos para a nutrição foliar no final da estação em campos pequenos ou saturados. Os drones minimizam a compactação do solo e permitem que os operadores concluam o trabalho dentro de janelas climáticas escassas. As respostas de produtividade da adubação nitrogenada em cobertura via drone no estágio V10 do milho equiparam-se às dos equipamentos terrestres, tornando o serviço comercialmente viável. O surgimento de prestadores de serviços especializados em aplicação por drones nos Estados Unidos e no Canadá está tornando a pulverização foliar mais acessível sem exigir investimentos iniciais significativos. Esses aplicadores personalizados oferecem modelos de precificação por acre, permitindo que propriedades de médio porte experimentem estratégias de nutrição líquida no final da estação sem investir em suas próprias frotas de drones.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços da matéria-prima de gás natural | −0.6% | Costa do Golfo dos Estados Unidos e Alberta | Curto prazo (até 2 anos) |

| Custos de infraestrutura para manuseio e armazenamento corrosivos | −0.4% | América do Norte | Curto prazo (até 2 anos) |

| Pressão regulatória de substâncias per e polifluoroalquílicas (PFAS) e contaminantes emergentes | −0.3% | Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| Restrições de cadeia de frio para líquidos biologicamente aprimorados | −0.2% | América do Norte | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Custos de Infraestrutura para Manuseio e Armazenamento Corrosivos

O Nitrato de Ureia Amônio (UAN) e o polifosfato de amônio requerem tanques de aço inoxidável e bombas resistentes à corrosão, o que praticamente dobra o investimento de capital em comparação com as soluções de armazenamento a seco[2]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Regulamentação Nacional de Água Potável Primária para PFAS," epa.gov . O confinamento secundário adiciona despesas adicionais, desestimulando pequenos distribuidores de estocar líquidos e limitando a densidade de serviços rurais. Os sistemas de fertilizantes líquidos, particularmente os que utilizam Nitrato de Ureia Amônio (UAN), aceleram o desgaste de vedações, válvulas, mangueiras e componentes de bombas devido às suas propriedades corrosivas. Isso resulta em substituições mais frequentes, maior tempo de inatividade durante períodos críticos de aplicação e custos operacionais mais elevados em comparação com os sistemas de manuseio de fertilizantes secos.

Restrições de Cadeia de Frio para Líquidos Biologicamente Aprimorados

Os líquidos infundidos com microrganismos devem ser mantidos entre 4 °C e 21 °C, mas muitas cadeias de suprimentos agrícolas carecem de armazéns refrigerados. O custo logístico adicional de USD 0,10 a 0,20 por galão desestimula o estoque generalizado, dificultando a adoção apesar dos benefícios agronômicos. A necessidade de armazenamento com controle de temperatura, monitoramento das condições do produto e implementação de sistemas de inventário com o método primeiro a entrar, primeiro a sair (PEPS) aumenta a complexidade operacional em toda a cadeia de suprimentos. Para os produtores, as preocupações com a eficácia do produto devido a condições inadequadas de armazenamento ou transporte podem minar a confiança e dificultar a adoção, mesmo quando os benefícios agronômicos significativos são evidentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nutriente: Impulso dos Micronutrientes em Solos Depletados

O nitrogênio liderou o segmento com 54% da participação do mercado de fertilizantes líquidos da América do Norte em 2025, apoiado por grandes áreas de milho e trigo que favorecem o Nitrato de Ureia Amônio (UAN) em cobertura. A área cultivada com milho, trigo e soja nos Estados Unidos e no Canadá continua a impulsionar uma demanda significativa por fertilizantes nitrogenados, particularmente na forma líquida, devido à sua rápida absorção pelo solo e compatibilidade com sistemas de aplicação a taxa variável e fertirrigação.

Os micronutrientes têm previsão de crescer a um CAGR de 7,1% até 2031, impulsionados por deficiências de ferro e zinco em solos calcários no alto Centro-Oeste. A adoção de ferramentas digitais de agronomia e plataformas de análise de solo pelos produtores aumentou a demanda por aplicações direcionadas de micronutrientes, como zinco, ferro, manganês e boro. Ao contrário dos fertilizantes nitrogenados de commodities, os micronutrientes e as misturas líquidas personalizadas têm preços mais elevados por galão, proporcionando aos fornecedores maior rentabilidade e incentivando o investimento em pesquisa e desenvolvimento, bem como em formulações personalizadas.

Por Tipo de Ingrediente: Misturas Orgânicas Capturam Gastos com Culturas Especiais

As formulações sintéticas detinham o maior segmento, 72% do tamanho do mercado de fertilizantes líquidos da América do Norte em 2025, mas expandiram-se modestamente, pois a área de commodities já está bem penetrada. Os fertilizantes líquidos sintéticos, como o nitrato de ureia amônio (UAN), o polifosfato de amônio e o nitrato de potássio, são amplamente utilizados porque fornecem nutrientes altamente concentrados em formas prontamente solúveis. Sua composição nutricional previsível permite que os produtores correspondam com precisão as taxas de aplicação às necessidades das culturas, tornando-os particularmente adequados para a produção em larga escala de grãos e cereais. Além disso, os fertilizantes líquidos sintéticos se integram efetivamente com sistemas de taxa variável e fertirrigação, consolidando ainda mais seu papel nas práticas agrícolas modernas da América do Norte.

Os líquidos orgânicos avançam a um CAGR de 8,1% até 2031, impulsionados pela demanda de instalações certificadas e hortaliças de estufa que requerem conformidade com o Programa Nacional Orgânico. Os fertilizantes líquidos orgânicos, derivados de fontes vegetais, animais ou microbianas, são cada vez mais adotados para frutas, hortaliças e culturas especiais. Esses fertilizantes melhoram a saúde do solo e a atividade microbiana, ao mesmo tempo que se alinham com os objetivos de sustentabilidade regulatórios e orientados pelo consumidor. Os produtores de culturas de alto valor são particularmente atraídos pelos líquidos orgânicos por sua capacidade de fornecer nutrientes direcionados sem resíduos sintéticos, apoiando assim tanto a qualidade do produto quanto a sustentabilidade ambiental.

Por Modo de Aplicação: A Fertirrigação Avança sob Estresse Hídrico

Os tratamentos foliares detinham o maior segmento, 43% da participação do mercado de fertilizantes líquidos da América do Norte em 2025, pois os produtores favorecem a rápida absorção pelo dossel e a compatibilidade com misturas de tanque para proteção de culturas. Os fertilizantes líquidos foliares oferecem uma maneira eficiente de corrigir deficiências de nutrientes durante a estação de crescimento. Ao contrário das aplicações no solo, os tratamentos foliares contornam desafios como baixa mobilidade no solo ou interferência de pH, permitindo que os nutrientes sejam absorvidos diretamente pelas folhas. Essa abordagem é especialmente popular para corrigir deficiências de micronutrientes, como zinco, manganês ou ferro, quando é necessária uma intervenção rápida. As aplicações foliares também oferecem flexibilidade, permitindo que os produtores otimizem o momento com base nos estágios de crescimento das culturas, condições climáticas e disponibilidade de mão de obra.

A fertirrigação está projetada para se expandir a um CAGR de 7,5% até 2031; a aplicação de fertilizantes líquidos por meio de sistemas de irrigação facilita o manejo preciso de nutrientes alinhado com os padrões de absorção das plantas, minimizando as perdas por lixiviação ou volatilização. Esse método é particularmente eficaz para culturas de frutas, hortaliças e culturas especiais de alto valor, onde doses frequentes e pequenas melhoram o rendimento e a qualidade. A fertirrigação também apoia a conservação da água ao sincronizar o fornecimento de nutrientes com os cronogramas de irrigação, maximizando assim a eficiência no uso de nutrientes e água.

Por Tipo de Cultura: Frutas e Hortaliças Impulsionam a Demanda de Alto Valor

Grãos e cereais detinham o maior segmento, 42% do tamanho do mercado de fertilizantes líquidos da América do Norte em 2025. Culturas como milho, trigo e cevada respondem pela maior participação no uso de fertilizantes líquidos na América do Norte. Suas extensas áreas de cultivo e significativas necessidades de nitrogênio e fósforo tornam os fertilizantes líquidos, particularmente o Nitrato de Ureia Amônio (UAN) e o polifosfato de amônio, adequados para incorporação rápida ao solo e ajustes precisos durante a estação. As propriedades de grande escala se beneficiam da compatibilidade dos fertilizantes líquidos com sistemas de taxa variável e fertirrigação, permitindo uma aplicação eficiente adaptada aos estágios de crescimento das plantas e à variabilidade do solo.

Frutas e hortaliças estão posicionadas para um CAGR de 7,0% no período 2026-2031; embora os grãos dominem o uso geral, frutas e hortaliças estão adotando cada vez mais fertilizantes líquidos para atender às necessidades nutricionais específicas de culturas de alto valor. Técnicas como pulverizações foliares, fertirrigação e líquidos biologicamente aprimorados ajudam os produtores a otimizar os rendimentos, corrigir deficiências de nutrientes no meio da estação e melhorar a qualidade do produto. Misturas personalizadas, incluindo micronutrientes e formulações orgânicas, são particularmente benéficas na produção de frutas e hortaliças, onde desequilíbrios de nutrientes podem afetar significativamente tanto a aparência quanto o sabor.

Análise Geográfica

Os Estados Unidos responderam por 77,0% do mercado de fertilizantes líquidos da América do Norte em 2025 e têm projeção de registrar o maior CAGR de 5,0% durante 2026–2031. Esse crescimento é apoiado por 1.700 filiais de varejo da Nutrien, que garantem uma entrega eficiente durante a estação[3]Fonte: Nutrien Ltd., "Rede de Varejo," nutrien.com. Fatores como os mandatos de águas subterrâneas da Califórnia e o esgotamento do Aquífero Ogallala no Texas estão impulsionando o aumento das instalações de fertirrigação, resultando em crescimento de dois dígitos nas vendas de fertilizantes líquidos nos estados ocidentais.

O Canadá ficou em segundo lugar no mercado, impulsionado pela adoção de fertilizantes líquidos iniciais colocados junto à semente em sistemas de plantio direto nas Pradarias e por uma forte presença de estufas na Colúmbia Britânica e em Ontário. A tecnologia Bio-K estabelecida da Alpine Liquid Fertilizer ganhou significativa confiança agronômica entre os produtores de canola e milho. Além disso, os preços favoráveis do gás natural em Alberta proporcionaram aos produtores canadenses uma vantagem de custo até 2025.

O México é um mercado em crescimento, apoiado por fazendas de frutas vermelhas e hortaliças orientadas para exportação em Sinaloa e Michoacán, que utilizam fertirrigação por gotejamento para atender aos padrões de qualidade dos compradores dos Estados Unidos. Isso levou ao aumento da adoção de fertilizantes líquidos de alta pureza. No entanto, as limitações de infraestrutura e os canais de varejo fragmentados estão restringindo o crescimento de curto prazo. Os investimentos em logística de cadeia de frio e sistemas de irrigação estão gradualmente abordando esses desafios. O restante da América do Norte, incluindo algumas nações da América Central, detém uma participação menor, mas crescente, do mercado. A agricultura vertical e as iniciativas de estufas próximas a centros urbanos estão contribuindo para esse crescimento. Além disso, os acordos comerciais regionais estão facilitando o movimento transfronteiriço de fertilizantes líquidos especiais, expandindo o mercado acessível.

Cenário Competitivo

O mercado de fertilizantes líquidos da América do Norte é moderadamente concentrado, com as cinco principais empresas respondendo por uma participação de mercado significativa em 2025. A Nufarm Limited lidera o mercado utilizando sua rede de varejo para combinar serviços de agronomia com fertilizantes líquidos. A Yara International ASA integra estreitamente suas linhas de produtos foliares com ferramentas digitais de modelagem de culturas. The Mosaic Company aproveita suas operações integradas de mineração de fosfato para manter uma posição sólida. AgroLiquid e Haifa Group concentram-se em nichos como micronutrientes e soluções de fertirrigação.

As principais iniciativas estratégicas no mercado incluem integração vertical e adoção de métodos de produção de baixo carbono. Por exemplo, a CF Industries comissionou uma unidade de captura de CO₂ de 2 milhões de toneladas métricas, garantindo créditos fiscais e aprimorando suas credenciais ambientais, sociais e de governança (ESG). Além disso, concorrentes emergentes estão ganhando espaço ao oferecer soluções inovadoras, como pacotes de aplicação por drones e software de controle de fertirrigação, para atender à crescente demanda por agricultura de precisão. Empresas como a California Organic Fertilizers e outros players independentes estão capitalizando processos biológicos protegidos por patentes para fortalecer sua posição no segmento de fertilizantes orgânicos.

O sucesso no mercado de fertilizantes líquidos da América do Norte depende cada vez mais da capacidade de desenvolver produtos sustentáveis enquanto se mantém a eficiência de custos. Os players estabelecidos estão focados em aprimorar sua posição de mercado investindo em tecnologias de fabricação avançadas, expandindo portfólios de produtos ecologicamente corretos e desenvolvendo soluções digitais integradas para agricultura de precisão. O mercado também está dando maior ênfase à construção de relacionamentos diretos com os usuários finais, oferecendo serviços especializados de consultoria agrícola e soluções de produtos personalizadas. Além disso, há um foco crescente em atender à crescente demanda por fertilizantes líquidos orgânicos e biológicos.

Líderes do Setor de Fertilizantes Líquidos da América do Norte

Yara International ASA

Nufarm Limited

The Mosaic Company

Haifa Group

AgroLiquid

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A AgroLiquid está fortalecendo sua presença nos Estados Unidos por meio da aquisição da Monty's Plant Food Company e do estabelecimento de uma nova instalação de produção de 20 acres em Lake City, Flórida. Essa expansão tem como objetivo melhorar a distribuição de fertilizantes líquidos na região Sudeste e integrar os produtos de nutrição da AgroLiquid com a tecnologia húmica da Monty's.

- Setembro de 2024: A Yara North America lançou o portfólio de bioestimulantes YaraAmplix nos Estados Unidos e no Canadá, reforçando seu compromisso com sistemas alimentares sustentáveis e resilientes. Desenvolvido ao longo de cinco anos de pesquisa, o portfólio melhora a resiliência das culturas, a absorção de nutrientes, a qualidade das culturas, a saúde do solo e a adaptabilidade a estressores ambientais.

Escopo do Relatório do Mercado de Fertilizantes Líquidos da América do Norte

Os fertilizantes líquidos são formulações de nutrientes na forma líquida, orgânicos ou inorgânicos (sintéticos), projetados para fornecer nutrientes essenciais como nitrogênio (N), fósforo (P), potássio (K) e micronutrientes às culturas, melhorando o crescimento e a produtividade.

O Mercado de Fertilizantes Líquidos da América do Norte é segmentado por tipo de nutriente em nitrogênio, potássio, fosfato e micronutrientes, e por tipo de ingrediente em orgânico e sintético. Também é segmentado por modo de aplicação em solução inicial, aplicação foliar, fertirrigação, injeção no solo e aplicação aérea e por drones, e por tipo de cultura em grãos e cereais, leguminosas e oleaginosas, culturas comerciais, frutas e hortaliças e gramados e plantas ornamentais. Geograficamente, o mercado é segmentado em Estados Unidos, Canadá, México e restante da América do Norte. As previsões de mercado são fornecidas em termos de valor em USD.

| Nitrogênio |

| Potássio |

| Fosfato |

| Micronutrientes |

| Orgânico |

| Sintético |

| Solução Inicial |

| Aplicação Foliar |

| Fertirrigação |

| Injeção no Solo |

| Aplicação Aérea e por Drones |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Gramados e Plantas Ornamentais |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Nutriente | Nitrogênio |

| Potássio | |

| Fosfato | |

| Micronutrientes | |

| Por Tipo de Ingrediente | Orgânico |

| Sintético | |

| Por Modo de Aplicação | Solução Inicial |

| Aplicação Foliar | |

| Fertirrigação | |

| Injeção no Solo | |

| Aplicação Aérea e por Drones | |

| Por Tipo de Cultura | Grãos e Cereais |

| Leguminosas e Oleaginosas | |

| Culturas Comerciais | |

| Frutas e Hortaliças | |

| Gramados e Plantas Ornamentais | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fertilizantes líquidos da América do Norte em 2026?

O mercado de fertilizantes líquidos da América do Norte está estimado em USD 3,12 bilhões em 2026.

Qual é a taxa de crescimento projetada para fertilizantes líquidos em toda a América do Norte até 2031?

A receita tem previsão de crescer a um CAGR de 4,70% entre 2026 e 2031.

Qual categoria de nutriente crescerá mais rapidamente?

Os líquidos de micronutrientes têm projeção de se expandir a 7,1% ao ano até 2031.

Qual país oferece o maior potencial de crescimento?

Os Estados Unidos são a geografia de crescimento mais rápido porque os produtores de frutas vermelhas e hortaliças orientados para exportação estão investindo em infraestrutura de fertirrigação de precisão.

Página atualizada pela última vez em: