Tamanho e Participação do Mercado de Fertilizantes na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 28.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 29.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

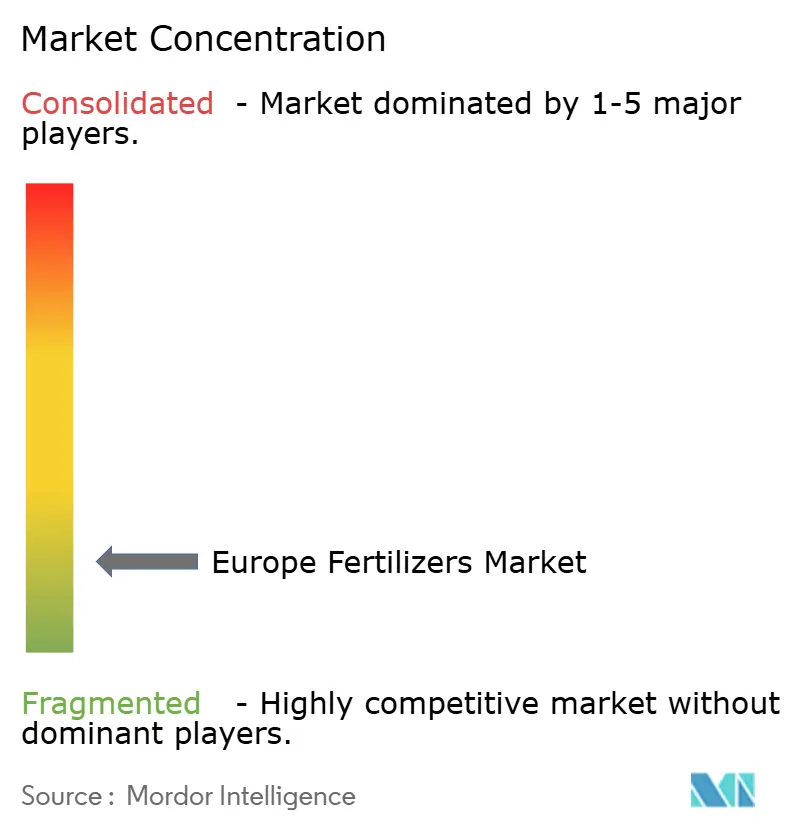

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes na Europa por Mordor Intelligence

O tamanho do mercado de fertilizantes da Europa está projetado para crescer de USD 28,82 bilhões em 2025 para USD 29,94 bilhões em 2026 e prevê-se que alcance USD 36,21 bilhões até 2031, registrando um CAGR de 3,88% durante o período de previsão (2026–2031). A demanda robusta decorre dos eco-esquemas da Política Agrícola Comum da União Europeia, do Mecanismo de Ajuste de Carbono nas Fronteiras e dos investimentos em projetos de amônia verde anunciados que irão reconfigurar o fornecimento de nitrogênio. A adoção acelerada de produtos de liberação controlada e solúveis em água, os crescentes investimentos em produção alimentada por energia renovável e a recuperação da área cultivada com cereais após a alta de preços de 2024 sustentam ainda mais o crescimento. Os produtores enfrentam ventos contrários pelo lado dos custos devido à volatilidade dos preços do gás natural, mas estão respondendo por meio de estratégias de integração vertical e de matérias-primas renováveis. O mercado de fertilizantes da Europa apresenta uma concentração fragmentada, com as cinco maiores empresas controlando uma participação minoritária do tamanho do mercado.

Principais Conclusões do Relatório

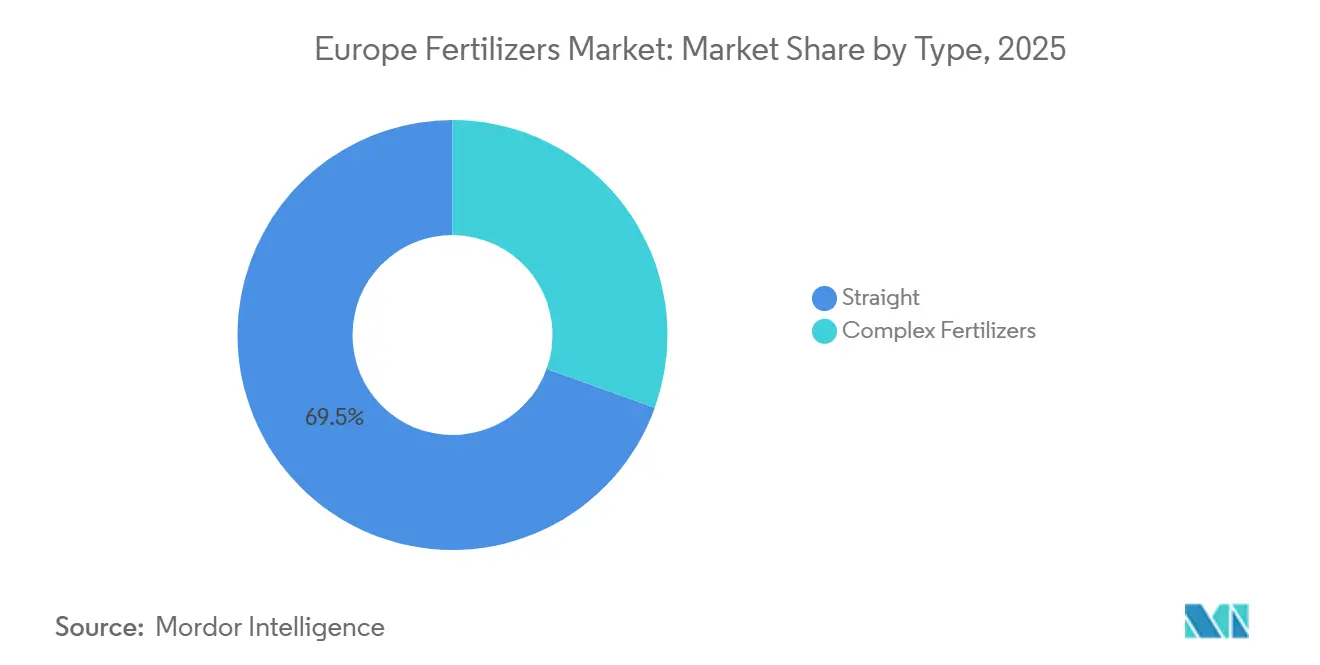

- Por tipo, os fertilizantes simples representaram a maior participação do mercado de fertilizantes da Europa, de 69,5% em 2025, enquanto o segmento de fertilizantes complexos está projetado para expandir ao CAGR mais rápido de 5,1% até 2031.

- Por forma, as formulações convencionais detiveram o maior tamanho do mercado de fertilizantes da Europa em 2025, representando uma participação de 81,2%, enquanto as formulações especiais estão previstas para crescer ao CAGR mais rápido de 6,2% de 2026 a 2031.

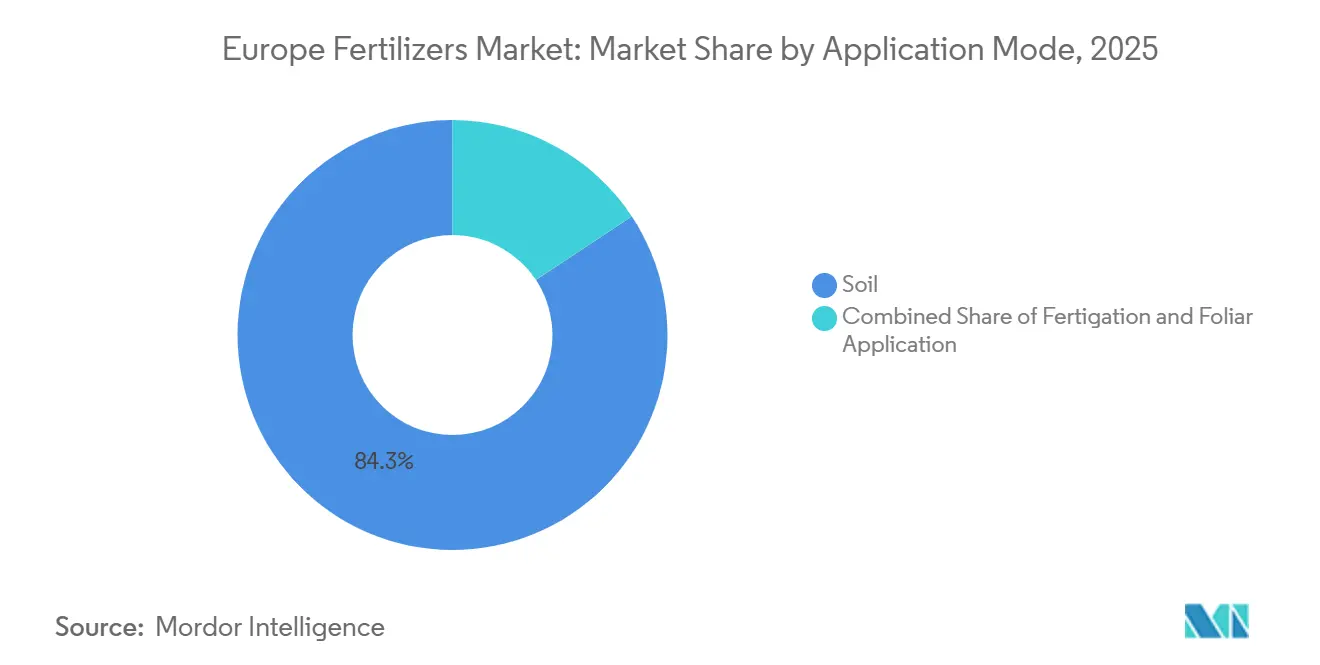

- Por modo de aplicação, a aplicação no solo representou a maior participação do mercado, correspondendo a 84,3% em 2025, enquanto a fertirrigação está projetada para registrar a maior taxa de crescimento, com um CAGR de 5,9% durante 2026–2031.

- Por tipo de cultura, as culturas de campo capturaram a maior participação do mercado em 2025, correspondendo a 79,6%, enquanto as culturas hortícolas estão projetadas para ser o segmento de crescimento mais rápido, avançando a um CAGR de 5,5% até 2031.

- Por geografia, a Alemanha representou a maior participação de mercado de 18,4% em 2025, enquanto a Rússia está projetada para ser o mercado regional de crescimento mais rápido, expandindo a um CAGR de 6,8% de 2026 a 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fertilizantes na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Eco-regimes da PAC (Política Agrícola Comum) da UE (União Europeia) a impulsionar a fertilização equilibrada | +0.8% | UE-27, mais forte em França, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Aumento na adoção de fertilizantes de especialidade para agricultura de precisão | +0.9% | Europa Ocidental, países nórdicos | Longo prazo (≥ 4 anos) |

| Recuperação da área de cereais após a valorização de preços de 2024 | +0.7% | Europa Oriental, França, Alemanha | Curto prazo (≤ 2 anos) |

| Investimentos em amoníaco verde a reduzir as emissões da cadeia de abastecimento | +0.6% | Países Baixos, Alemanha, Noruega | Longo prazo (≥ 4 anos) |

| Relocalização da produção de nutrientes impulsionada pelo CBAM (Mecanismo de Ajustamento Carbónico nas Fronteiras) | +0.5% | UE-27; particularmente Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Ascensão das explorações em ambiente controlado no Norte da Europa | +0.4% | Países nórdicos, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eco-regimes da PAC da UE a impulsionar a fertilização equilibrada

A União Europeia aloca EUR 31 mil milhões (USD 33,5 mil milhões) por ano através dos eco-regimes da Política Agrícola Comum que recompensam planos de nutrientes que minimizam as perdas de azoto e fósforo [1]Comissão Europeia, "Fundos da PAC," agriculture.ec.europa.eu. Estes incentivos encorajam o azoto estabilizado, revestimentos de libertação controlada e ferramentas de aplicação de precisão que se alinham com os objetivos ambientais. Os grandes cerealicultores em França e na Alemanha estão a modernizar os equipamentos para cumprir os critérios dos eco-regimes, impulsionando as vendas de inibidores de nitrificação e de urease. As empresas de fertilizantes agrupam serviços de agronomia com os seus produtos para capturar valor do apoio à conformidade. Os pagamentos baseados no desempenho do programa reduzem o período de retorno do investimento em maquinaria de precisão, acelerando as atualizações. O planeamento de aplicação orientado por dados também melhora a consistência dos rendimentos, reforçando o momentum de adoção.

Aumento na adoção de fertilizantes de especialidade para agricultura de precisão

As imagens de alta resolução do programa de satélites Copernicus e os sensores nas explorações permitem aplicações a taxa variável que maximizam a eficiência dos nutrientes [2]Agência Espacial Europeia, "Serviços Copernicus – Terra," copernicus.eu. As formulações de libertação controlada, líquidas e hidrossolúveis superam os produtos convencionais nestes regimes orientados por dados. Os operadores de estufas holandesas utilizam painéis de controlo de fertirrigação que ajustam as misturas de nutrientes de hora em hora, enquanto os cerealicultores nórdicos utilizam ureia revestida para sincronizar a libertação de azoto com a absorção pelas culturas. As instalações de mistura regionais adaptam os perfis de micronutrientes às deficiências locais, aumentando a eficácia. Os produtores oferecem plataformas de apoio à decisão por subscrição, transformando os fertilizantes em soluções agronómicas integradas. O preço premium é aceite porque a redução de perdas compensa os custos mais elevados do produto, criando um ciclo virtuoso para o crescimento dos produtos de especialidade.

Recuperação da área de cereais após a valorização de preços de 2024

As perturbações no fornecimento global elevaram o trigo para USD 302 por tonelada métrica no final de 2024, invertendo o declínio da área cultivada na Europa Oriental e Ocidental. Os agricultores aumentaram as sementeiras de trigo de inverno e de milho em 3,2% em França e 2,8% na Alemanha, aumentando imediatamente a procura de nutrientes. Os agricultores da Europa Oriental reabriram terras marginais, estimulando as vendas de azoto e fósforo. As margens de lucro mais elevadas suportam uma maior intensidade de aplicação e a atualização para distribuidores de precisão. Os distribuidores de fertilizantes registam ganhos de volume de dois dígitos durante as campanhas de pré-compra de primavera de 2025. Prevê-se que os preços elevados dos cereais sustentem a expansão das sementeiras até 2026, sustentando o crescimento do mercado no curto prazo.

Relocalização da produção de nutrientes impulsionada pelo CBAM

O Mecanismo de Ajustamento Carbónico nas Fronteiras introduz gradualmente pagamentos de taxa sobre as importações de fertilizantes com elevada intensidade carbónica, estreitando os diferenciais de custo de entrega e incentivando a produção regional. Os produtores alemães e holandeses estão a avaliar a reconversão de instalações existentes com hidrogénio eletrolítico para se qualificarem para taxas de tributação mais baixas. A ureia importada do Norte de África enfrenta aumentos de custo, levando os compradores a garantir o fornecimento europeu. Os governos oferecem créditos fiscais para despesas de capital de baixo carbono, reduzindo as taxas de retorno mínimas e acelerando a aprovação de projetos. O aumento da capacidade interna mitiga o risco da cadeia de abastecimento exposto durante as perturbações geopolíticas de 2022, reforçando a resiliência do mercado. Os produtores antecipam oportunidades de exportação para países vizinhos não pertencentes à UE quando a escala reduzir os níveis do prémio verde.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Limites mais rigorosos de emissões de nitratos e amoníaco | -0.6% | UE-27; particularmente Países Baixos, Dinamarca | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do gás natural a inflar os custos de produção | -0.8% | Alemanha, Países Baixos, Reino Unido | Curto prazo (≤ 2 anos) |

| Rápida adoção de substitutos bioestimulantes | -0.4% | Europa Ocidental, região mediterrânica | Médio prazo (2-4 anos) |

| Perturbações logísticas e de sanções na Europa Oriental | -0.5% | Europa Oriental, estados bálticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites mais rigorosos de emissões de nitratos e amoníaco

Os Países Baixos limitam as aplicações de azoto a 140 kg por hectare para pastagens e 170 kg por hectare para culturas aráveis, uma redução de quase 30% face às normas históricas. A Dinamarca impõe quotas por tipo de solo com coimas severas que atingem USD 10.800 por hectare em caso de incumprimento. Os agricultores respondem reduzindo as compras de ureia a granel e aumentando as misturas granuladas estabilizadas. O período de transição amorte a procura no curto prazo porque os agricultores adiam as compras enquanto recalibram os planos de nutrientes. As práticas convencionais de distribuição estão a ser substituídas pela aplicação em banda, reduzindo os volumes totais. As empresas de fertilizantes devem reconverter-se para linhas de eficiência melhorada e prestar serviços de consultoria de conformidade, incorrendo em custos adicionais, mas abrindo vendas premium.

Volatilidade dos preços do gás natural a inflar os custos de produção

Os preços europeus do gás natural registaram uma média de USD 37,8 por MWh em 2024, mais do dobro dos níveis de 2019 [3]Agência Internacional de Energia, "Relatório do Mercado de Gás T4 2024," iea.org. Os picos no mercado spot forçaram a CF Industries a paralisar a instalação de Billingham e desencadearam o estrangulamento da produção em várias unidades de amoníaco alemãs. Os preços das matérias-primas elevados e imprevisíveis corroem as margens e dificultam as negociações de contratos de longo prazo. Os produtores contrariam importando amoníaco de regiões com gás mais barato, mas os custos de frete e as taxas do CBAM corroem os ganhos de arbitragem. O investimento em hidrogénio renovável oferece uma cobertura, mas requer capital substancial e tempo de arranque. A volatilidade persistente desincentiva a expansão da capacidade baseada em gás fóssil, restringindo o crescimento geral da oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes Simples Mantêm Liderança de Mercado enquanto Fertilizantes Complexos Ganham Impulso

Os fertilizantes simples detiveram a maior participação de mercado e representaram 69,5% do mercado de fertilizantes europeu em 2025, impulsionados pelos extensos sistemas de produção de cereais, oleaginosas e culturas de campo da região. Esses sistemas dependem fortemente de aplicações separadas de nitrogênio, fosfato e potássio. Os fertilizantes nitrogenados, como ureia, nitrato de amônio, nitrato de cálcio e amônio e nitrato de ureia e amônio, dominam a demanda, enquanto os fertilizantes fosfatados e potássicos permanecem essenciais para o estabelecimento das culturas e a otimização da produtividade. No entanto, o consumo de fertilizantes foi impactado por pressões de custos. Em 2023, o uso de fertilizantes minerais na Europa diminuiu 3,7%, com o consumo de nitrogênio caindo para 8,3 milhões de toneladas métricas. Esse declínio reflete práticas de aplicação cautelosas influenciadas pelos elevados custos de energia e pelas incertezas em torno da economia de produção e da conformidade regulatória em toda a região.

Os fertilizantes complexos devem ser o segmento de crescimento mais rápido, com um CAGR projetado de 5,1% de 2026 a 2031. Esse crescimento é atribuído à crescente demanda por formulações de nutrientes equilibradas que aumentam a eficiência de aplicação e apoiam as práticas de agricultura de precisão. Os investimentos em capacidade avançada de produção de fertilizantes reforçam ainda mais essa tendência. Por exemplo, K+S Aktiengesellschaft e Elixir Group inauguraram uma instalação de produção de monofosfato de amônio técnico no valor de USD 38 milhões na Sérvia em 2026, adicionando 50.000 toneladas métricas de capacidade anual de fosfato premium. Esse investimento ressalta a crescente confiança na demanda por fertilizantes compostos, particularmente no sul e leste da Europa, onde a adoção da fertirrigação e o cultivo de culturas de alto valor estão se expandindo. À medida que os produtores se concentram na eficiência do uso de nutrientes e na conformidade regulatória, a demanda por fertilizantes complexos está projetada para se fortalecer ao longo do período de previsão.

Por Forma: As Formulações de Especialidade Lideram a Inovação

As formulações convencionais representaram 81,2% do tamanho do mercado de fertilizantes da Europa em 2025, e as formulações especiais estão previstas para crescer ao CAGR mais rápido de 6,2% até 2031. O tamanho do mercado de fertilizantes da Europa para revestimentos de liberação controlada está se expandindo à medida que a ureia revestida com polímero demonstra ganhos de produtividade de 10% em tomateiros cultivados em estufa na Espanha. Os graus solúveis em água atendem às estufas holandesas de alta densidade que fornecem nutrientes por meio de sistemas de gotejamento. As formulações líquidas apoiam aplicações aéreas e por trator com taxa variável, permitindo ajustes em tempo real com base em dados de sensores. Os produtos de liberação lenta prosperam no manejo de gramados, onde os padrões de áreas verdes públicas favorecem menos aplicações.

Os grânulos convencionais ainda dominam as culturas de campo em grande escala devido à vantagem de preço e às frotas de equipamentos já instaladas. O aperto nos limites de nutrientes impulsiona os produtores em direção a formulações especiais que reduzem as perdas e atendem às metas de conformidade. Os inovadores concentram-se em revestimentos biodegradáveis e mecanismos de liberação de duplo nutriente para ampliar o apelo. Marcas de alimentos conscientes com ESG preferem produtos cultivados com nutrientes de eficiência aprimorada, influenciando as escolhas de insumos em toda a cadeia de suprimentos. O investimento sustentado em P&D ressalta o papel do segmento como motor de inovação do mercado de fertilizantes da Europa.

Por Modo de Aplicação: As Aplicações no Solo Permanecem Dominantes

A distribuição e o bandejamento no solo retiveram uma participação de 84,3% em 2025, pois os equipamentos mecanizados cobrem grandes áreas de forma eficiente. A aplicação em banda aumenta onde a eficiência do fósforo é importante, particularmente em campos de milho alemães com preparo de solo de precisão. O tamanho do mercado de fertilizantes da Europa para fertirrigação está acelerando com um CAGR de 5,9% durante 2026–2031, à medida que a área de estufas cresce nos Países Baixos e nos países nórdicos. Os sistemas integrados combinam água e nutrientes em intervalos na zona radicular, aumentando a absorção e reduzindo a lixiviação. As pulverizações foliares, embora de nicho, estão ganhando força para a mitigação do estresse durante ondas de calor e episódios de seca comuns em pomares mediterrâneos.

Os avanços na telemetria de distribuidores permitem ajustes de taxa em tempo real durante as aplicações no solo, reduzindo as lacunas de desempenho em relação à fertirrigação. No entanto, as regiões com escassez de água favorecem a fertirrigação porque ela combina a conservação da irrigação com a entrega precisa de nutrientes. Os fornecedores desenvolvem formulações compatíveis com equipamentos de microirrigação, incluindo produtos líquidos de baixo entupimento. O surgimento da nutrição foliar baseada em drones oferece novos canais de entrega, embora os marcos regulatórios ainda estejam em desenvolvimento.

Por Tipo de Cultura: As Culturas de Campo Impulsionam a Procura de Volume

As culturas de campo absorveram 79,6% do volume do mercado de fertilizantes da Europa em 2025, com o trigo sozinho utilizando uma parcela significativa do total de nutrientes. A intensificação da produção de milho na Polônia e na Hungria impulsiona o consumo de fósforo e potássio. O tamanho do mercado de fertilizantes da Europa para culturas hortícolas é menor, mas está se expandindo a um CAGR de 5,5%, devido aos retornos de alto valor que justificam insumos especiais premium. Os sistemas de cultivo protegido na Espanha e nos Países Baixos demonstram taxas de aplicação de nutrientes três vezes superiores às das culturas de campo, apoiando a absorção de fertilizantes solúveis em água e líquidos.

A urbanização impulsiona a demanda de gramados e plantas ornamentais por produtos de liberação lenta que minimizam a manutenção. Os produtores de frutas vermelhas e pomares investem em pacotes de micronutrientes e bioestimulantes para melhorar a qualidade dos frutos, alinhando-se com as especificações dos supermercados. À medida que as preferências dos consumidores se voltam para produtos frescos, a expansão hortícola elevará gradualmente a penetração de fertilizantes especiais e diversificará os mixes de produtos.

Análise Geográfica

A Alemanha representou 18,4% do mercado de fertilizantes europeu em 2025, impulsionada por sua extensa produção de cereais e oleaginosas, práticas agrícolas avançadas e uma rede de distribuição de insumos agrícolas bem estabelecida. A França permanece um mercado significativo de consumo de fertilizantes devido ao seu grande setor agrícola e à substancial demanda por fertilizantes nitrogenados. No entanto, os elevados custos de insumos nos últimos anos levaram a taxas de aplicação mais cautelosas. Itália, Espanha e Polônia também representam centros-chave de demanda, apoiados pelo cultivo de culturas de campo, horticultura e sistemas de agricultura intensiva. Juntos, esses mercados formam o núcleo do consumo de fertilizantes europeu, moldando as tendências de demanda regional em produtos de nitrogênio, fosfato e potássio.

Os Países Baixos se destacam como um mercado proeminente para fertilizantes especiais, principalmente devido ao seu setor de horticultura em estufa altamente desenvolvido. Aqui, os sistemas de fertirrigação e gestão precisa de nutrientes impulsionam a demanda por fertilizantes solúveis em água e líquidos. No sul da Europa, particularmente na Espanha e na Itália, a adoção de tecnologias de fertirrigação e o cultivo de culturas de alto valor estão aumentando, impulsionando a demanda por produtos fertilizantes especiais e de eficiência aprimorada. Além disso, os investimentos de longo prazo em produção sustentável de fertilizantes estão fortalecendo as perspectivas regionais.

A Rússia deve ser a geografia de crescimento mais rápido no mercado de fertilizantes europeu, registrando um CAGR projetado de 6,8% de 2026 a 2031. Esse crescimento é apoiado pela expansão agrícola em larga escala, pelas robustas capacidades de produção doméstica de fertilizantes e pelo crescente foco no fornecimento local de nutrientes. Como um dos maiores produtores mundiais de amônia e ureia, a Rússia tem uma base sólida para o crescimento do mercado, apesar da evolução da dinâmica do comércio regional. Além disso, os mercados da Turquia, dos Bálcãs e da Europa Oriental estão se beneficiando de investimentos em infraestrutura de produção e distribuição de fertilizantes, apoiando ainda mais o desenvolvimento do mercado regional e o crescimento do consumo de fertilizantes.

Panorama Competitivo

Principais Empresas no Mercado de Fertilizantes na Europa

O mercado de fertilizantes na Europa apresenta uma concentração fragmentada com as cinco maiores empresas a controlar uma participação minoritária no tamanho do mercado. A Yara International está entre os principais players do mercado devido à produção verticalmente integrada e a uma densa rede de distribuição. A OCI Global está a expandir-se através da aquisição dos ativos europeus da Fertiglobe. A EuroChem, a CF Industries e o ICL Group completam o grupo de topo, destacando a fragmentação.

A vantagem competitiva está a deslocar-se para as credenciais de sustentabilidade e os serviços digitais de agronomia. As empresas investem em instalações de amoníaco com energia renovável para garantir carteiras de produtos de baixo carbono e cumprir as metas das cadeias de abastecimento dos retalhistas. A atividade de patentes em revestimentos de polímeros e estabilizadores de nutrientes duplicou em 2024, evidenciando a pressão da inovação.

As plataformas digitais que oferecem recomendações específicas por campo ajudam os fornecedores a fidelizar as vendas de insumos e a recolher dados para o desenvolvimento de produtos. Os custos de conformidade regulamentar favorecem os incumbentes bem capitalizados, mas os especialistas regionais prosperam ao adaptar as misturas às nuances agronómicas locais.

Líderes do Setor de Fertilizantes na Europa

CF Industries Holdings, Inc.

EuroChem Group

Yara International ASA

OCI Global N.V.

ICL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Junho de 2024: A Yara International inaugurou uma instalação de hidrogénio verde de 24 MW no Parque Industrial de Herøya em Porsgrunn, Noruega, desenvolvida e construída pela Linde Engineering. A instalação produz cerca de 10.000 kg de hidrogénio renovável por dia para substituir o gás natural na produção de amoníaco, reduzindo aproximadamente 41.000 toneladas de emissões de CO₂ anualmente. Este marco apoia a transição da Yara para fertilizantes de baixo carbono no âmbito do seu portefólio Yara Climate Choice.

- Fevereiro de 2023: A OCI Global e a NuStar Energy L.P. acordaram entregar Amoníaco no Midwest. Através deste acordo, a OCI Global ("OCI") transportará amoníaco num novo segmento do Sistema de Pipeline de Amoníaco da NuStar Pipeline Operating Partnership L.P. ("NuStar"). A OCI comprometeu uma despesa de capital de USD 30 milhões para facilitar este projeto em novas instalações de arrefecimento e armazenamento de amoníaco.

Âmbito do Relatório do Mercado de Fertilizantes na Europa

Composto e Simples são cobertos como segmentos por Tipo. Convencional e Especialidade são cobertos como segmentos por Forma. Fertirrigação, Foliar e Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas e Gramado e Ornamentais são cobertos como segmentos por Tipo de Cultura. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Ucrânia e Reino Unido são cobertos como segmentos por País.| Composto | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| Manganês | ||

| Molibdénio | ||

| Zinco | ||

| Outros | ||

| Azotado | Nitrato de Amônio | |

| Amoníaco Anidro | ||

| Ureia | ||

| Outros | ||

| Fosfatado | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Outros | ||

| Potássico | MoP | |

| SoP | ||

| Outros | ||

| Macronutrientes Secundários | Cálcio | |

| Magnésio | ||

| Enxofre | ||

| Convencional | |

| Especialidade | Fertilizante de Libertação Controlada (CRF) |

| Fertilizante Líquido | |

| Fertilizante de Libertação Lenta (SRF) | |

| Hidrossolúvel |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramado e Ornamentais |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Ucrânia |

| Reino Unido |

| Resto da Europa |

| Tipo | Composto | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| Manganês | |||

| Molibdénio | |||

| Zinco | |||

| Outros | |||

| Azotado | Nitrato de Amônio | ||

| Amoníaco Anidro | |||

| Ureia | |||

| Outros | |||

| Fosfatado | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Outros | |||

| Potássico | MoP | ||

| SoP | |||

| Outros | |||

| Macronutrientes Secundários | Cálcio | ||

| Magnésio | |||

| Enxofre | |||

| Forma | Convencional | ||

| Especialidade | Fertilizante de Libertação Controlada (CRF) | ||

| Fertilizante Líquido | |||

| Fertilizante de Libertação Lenta (SRF) | |||

| Hidrossolúvel | |||

| Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramado e Ornamentais | |||

| Geografia | França | ||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Ucrânia | |||

| Reino Unido | |||

| Resto da Europa | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES ABRANGIDOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS ABRANGIDOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas Fibrosas. Horticultura: Frutas, Legumes, Culturas de Plantação e Especiarias, Relva e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, tais como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante de Especialidade | Utilizado para eficiência melhorada e disponibilidade de nutrientes aplicado através do solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Libertação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Libertação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura durante um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e hidrossolúveis aplicados através de aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados em modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados através de diferentes sistemas de irrigação, tais como irrigação gota a gota, microirrigação, irrigação por aspersão, etc. |

| Amoníaco Anidro | Utilizado como fertilizante, injetado diretamente no solo, disponível em forma gasosa líquida. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor inferior ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Melhorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para os tornar mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas através de métodos tradicionais, incluindo distribuição a lanço, colocação em linha, incorporação no solo por lavoura, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas através de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados face aos números históricos do mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da fixação de preços e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e análises dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os inquiridos são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Trabalhos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição