Tamanho e Participação do Mercado de Aditivos para Fertilizantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

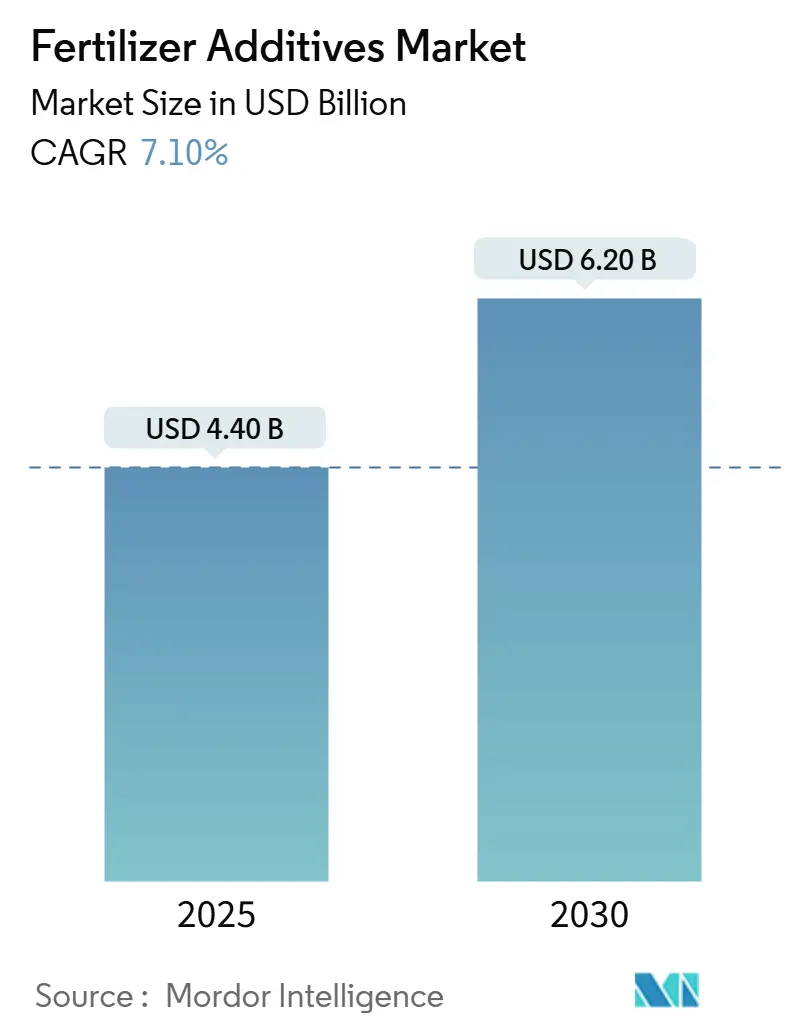

| Tamanho do Mercado (2025) | 4.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.10% CAGR |

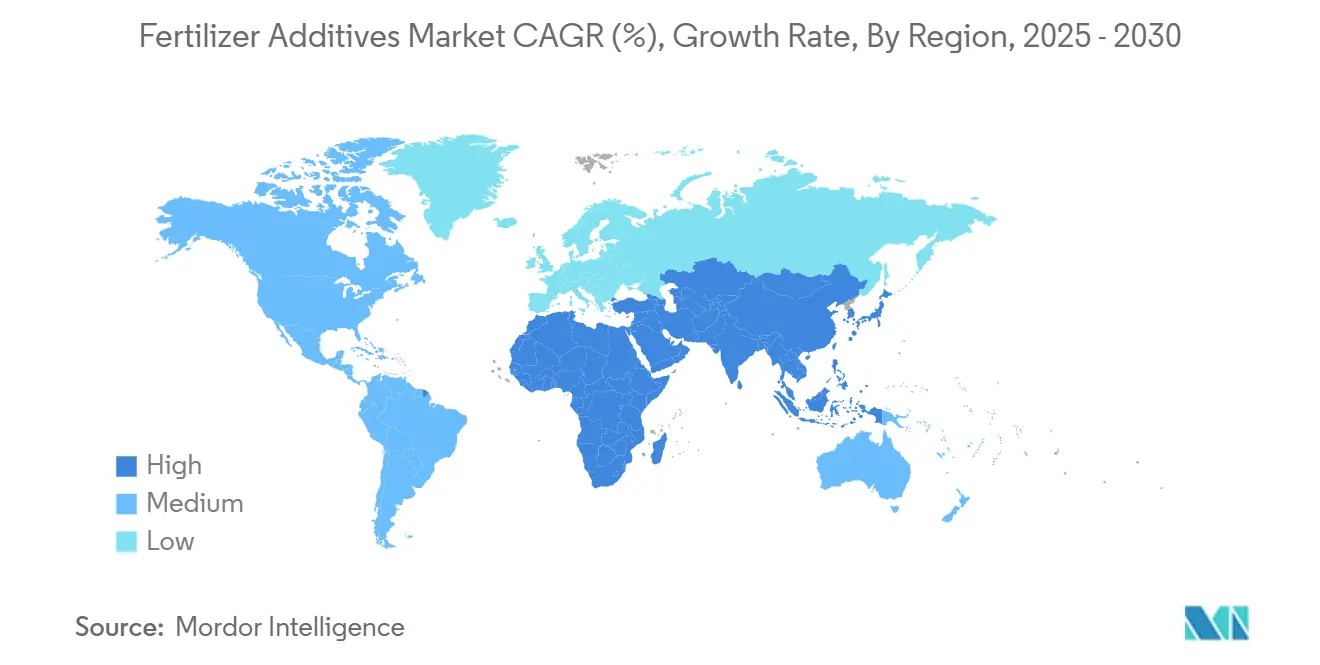

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

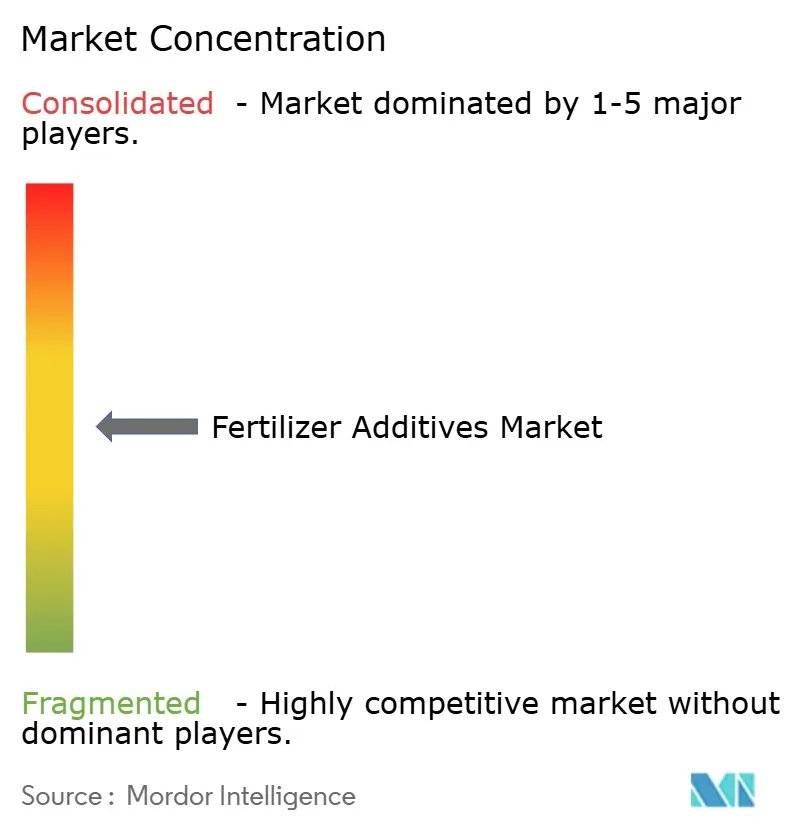

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aditivos para Fertilizantes pela Mordor Intelligence

O mercado de aditivos para fertilizantes situou-se em USD 4,40 bilhões em 2025 e avançará para USD 6,20 bilhões até 2030, refletindo uma TCAC estável de 7,10% durante o período de perspectiva[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Destaques de Uso e Propriedade de Computadores em Fazendas," usda.gov . O crescimento baseia-se em regras mais rigorosas de uso de nutrientes, o aumento da agricultura de precisão e custos crescentes de insumos que empurram os produtores em direção a aditivos que protegem cada unidade de nitrogênio ou fosfato aplicado. Os produtos de eficiência aprimorada agora se combinam com tecnologia de aplicação variável, que já cobre 37% dos hectares de milho dos EUA, trazendo precisão de micro-dosagem para campos e pivôs de irrigação. A Ásia-Pacífico fornece a base de volume, a África fornece o ritmo, e ambas as regiões dependem de químicas anti-empedramento e de revestimento para preservar a fluidez desde o portão da planta até a caixa da plantadeira. A demanda também está se formando em torno da logística de amônia criogênica, à medida que os projetos de amônia verde se multiplicam, exigindo agentes que permaneçam ativos em temperaturas de armazenamento de -33 °C. A concentração moderada entre fornecedores deixa espaço para inovadores que combinam estabilizadores biológicos, revestimentos biopoliméricos e suporte de dosagem digital em um único pacote de desempenho.

Principais Conclusões do Relatório

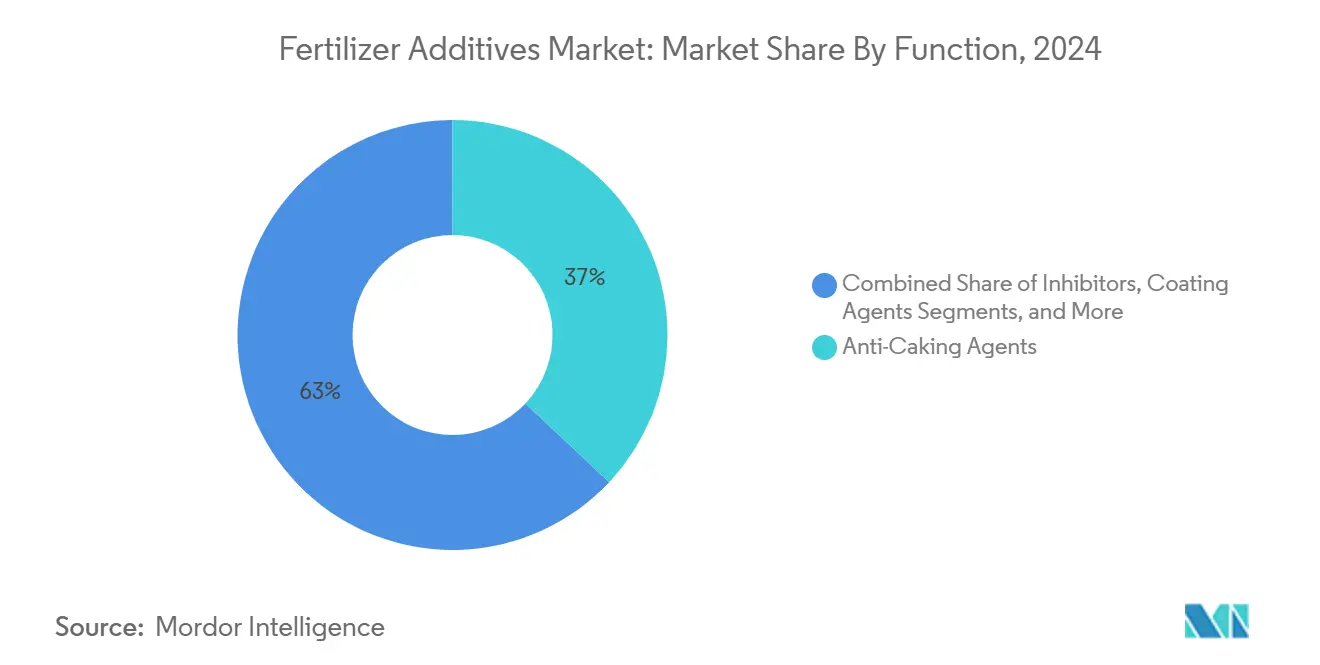

- Por função, os agentes anti-empedramento detiveram 37% da participação do mercado de aditivos para fertilizantes em 2024, enquanto os agentes de revestimento expandirão a uma TCAC de 9,8% até 2030.

- Por forma, os aditivos sólidos representaram 68% da participação do tamanho do mercado de aditivos para fertilizantes em 2024; os formatos líquidos estão projetados para crescer a uma TCAC de 8,4% no período 2025-2030.

- Por aplicação, a ureia capturou 42% da participação do mercado de aditivos para fertilizantes em 2024, enquanto os aditivos de sulfato de amônio aumentarão a uma TCAC de 11% até 2030.

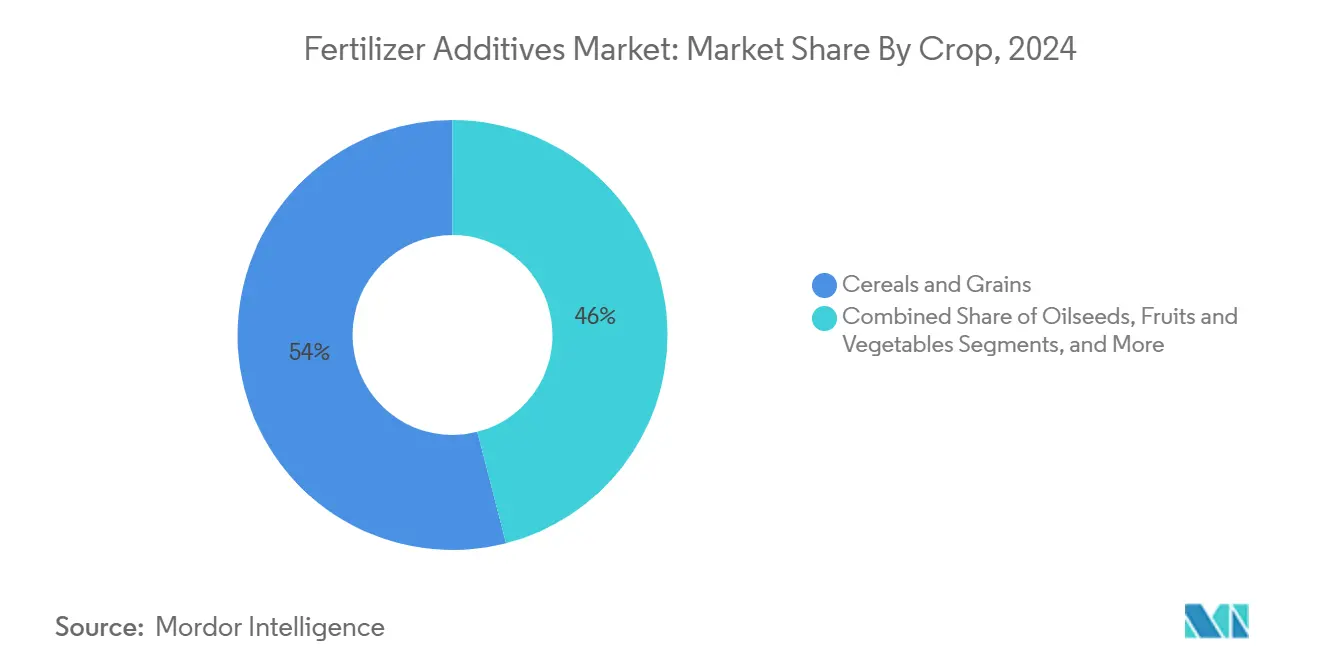

- Por cultura, cereais e grãos representaram 54% da participação do mercado de aditivos para fertilizantes em 2024; frutas e vegetais estão projetados para crescer a uma TCAC de 10,6% no período 2025-2030.

- Por região, a Ásia-Pacífico liderou com uma participação de receita de 39% em 2024, enquanto a África está prevista para registrar a TCAC mais rápida de 10,5% até 2030.

- Os cinco maiores fornecedores controlaram 36% das receitas globais em 2024, liderados pela Corteva com 13% e pela BASF com 7%.

Tendências e Insights do Mercado Global de Aditivos para Fertilizantes

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento do consumo de fertilizantes em regiões de agricultura de alta intensidade | +1.2% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Demanda por fertilizantes de eficiência aprimorada | +1.8% | Global, especialmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressão regulatória para eficiência no uso de nutrientes | +1.1% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Adoção de agricultura de precisão permite micro-dosagem | +0.9% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Logística de amônia criogênica de baixo carbono | +0.4% | Japão, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Revestimentos biopoliméricos amigáveis ao microbioma do solo | +0.7% | Global, adoção inicial na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Fertilizantes em Regiões de Agricultura de Alta Intensidade

A demanda crescente por cereais eleva os volumes de aditivos em zonas que já cultivam com intensidade máxima. A Perspectiva OCDE-FAO vê os cereais globais atingindo 3,1 bilhões de toneladas até 2032, a maior parte vindo da Ásia e África[2]Fonte: OCDE e FAO, "Perspectiva Agrícola 2024-2033," oecd.org . Os aditivos detêm as perdas de nutrientes que aumentam em sistemas úmidos e irrigados, e mais de 5 milhões de hectares agora operam com formulações aprimoradas que reduzem a volatilização durante a fertirrigação worldfertilizer.com. Produtores usando sistemas de gotejamento e pivô central alcançam eficiência no uso de nutrientes próxima a 90%, impulsionando maior adoção de químicas anti-empedramento e de revestimento que mantêm as misturas fluindo livremente sob alta umidade. Os influxos de capital em direção à segurança alimentar criam curvas de demanda previsíveis de longo prazo para fornecedores de aditivos.

Demanda por Fertilizantes de Eficiência Aprimorada (EEF)

Fertilizantes de valor agregado no valor de USD 19,8 bilhões fundem bioestimulantes, inibidores e revestimentos de liberação controlada em grânulos únicos adaptados para tempo e fase da cultura. Inibidores de urease como NBPT reduzem as perdas de amônia em 54% quando combinados com estabilizador Duromide, ajudando os produtores a obter grãos com maior proteína sem passadas extras. As vendas de bioestimulantes nos EUA triplicarão para USD 1,2 bilhão até 2026, incorporando biológicos em programas convencionais de nutrientes. Variantes de liberação controlada revestidas com polímero apertam ainda mais as janelas de entrega, empurrando o mercado de aditivos para fertilizantes em direção a filmes mais inteligentes e multicamadas que sincronizam fornecimento e demanda das raízes.

Pressão Regulatória para Eficiência no Uso de Nutrientes

O Regulamento de Fertilizantes da União Europeia (EU 2019/1009) unifica regras de rotulagem e segurança em todas as categorias de fertilizantes e barra vendas de produtos aprovados sob estatutos anteriores, forçando reformulações construídas sobre insumos de menor carbono. A EPA dos EUA está incorporando salvaguardas de espécies ameaçadas no registro de pesticidas, indiretamente direcionando produtores para formulações que reduzem perdas de nitrogênio e escoamento. Em regiões densas em gado, inibidores de nitrificação como nitrapirin estão sendo escritos em códigos de gestão de esterco para reduzir emissões de óxido nitroso. Em conjunto, essas políticas aceleram a adoção de aditivos que documentam maior eficiência no uso de nutrientes.

Logística de Amônia Criogênica de Baixo Carbono Criando Novas Necessidades Anti-Empedramento

Um pipeline de 180 milhões de toneladas de projetos de amônia de baixo carbono visa o comissionamento até 2035, posicionando a amônia como carga para energia e fertilizante. O Japão visa 20 milhões de toneladas de uso de amônia e hidrogênio até 2050 e canaliza subsídios para terminais de importação e usinas de co-queima. O armazenamento a -33 °C faz com que ceras anti-empedramento convencionais se fraturem, estimulando pesquisas em agentes elastoméricos que mantêm a integridade do filme sob choque térmico[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Destaques de Uso e Propriedade de Computadores em Fazendas," usda.gov . Este nicho estimula fabricantes de aditivos a adaptar produtos para cadeias de frio marítimas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento do custo de insumos agrícolas | −0.8% | Global, regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais mais rigorosas sobre aditivos | −0.6% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Volatilidade da matéria-prima petroquímica para surfactantes especiais | −0.5% | Global, ênfase na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento rápido de substitutos biológicos | −0.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Custo de Insumos Agrícolas

Os preços dos fertilizantes subiram 11% no início de 2025, apertando as margens das fazendas enquanto os preços dos grãos ficam para trás[4]Fonte: Banco Mundial, "Perspectiva dos Mercados de Commodities Abril 2025," worldbank.org. O UAN28 entregue atingiu USD 354 por tonelada, DAP USD 765 e MAP USD 810, tornando os aditivos premium uma venda mais difícil para produtores com restrições financeiras. O índice de acessibilidade do Rabobank sinaliza risco de destruição da demanda, especialmente nas categorias de nitrogênio e fosfato que já comandam a maior parte dos gastos da fazenda. Pequenos produtores na África e no Sul da Ásia enfrentam as compensações mais duras, frequentemente adiando compras de eficiência aprimorada apesar do retorno comprovado.

Regulamentações Ambientais Mais Rigorosas sobre Aditivos

A Agência Europeia de Químicos quer limites mais rigorosos de exposição no local de trabalho para sílica amorfa, um pilar dos condicionadores de fluxo, aumentando os custos de conformidade para formuladores. A legislação sobre microplásticos está empurrando produtores de grânulos revestidos com polímero em direção a filmes biodegradáveis, estimulando programas caros de reformulação. A ecotoxicidade de longo prazo de inibidores sintéticos de nitrificação está sob revisão, e proibições preventivas poderiam abalar linhas de produtos estabelecidas no mercado de aditivos para fertilizantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Dominância Anti-Empedramento em Meio à Inovação de Revestimento

Os produtos anti-empedramento geraram a maior fatia do mercado de aditivos para fertilizantes em 2024, com 37% da receita. Essa dominância decorre do papel vital do material na preservação do fluxo de partículas durante estações de embarque úmidas e longas permanências em armazéns. Misturas de amina graxas e sistemas com surfactante reduzido agora superam as bio-ceras iniciais criando filmes mais finos e flexíveis que resistem à compressão em vagões ferroviários. Os agentes de revestimento, no entanto, usam a coroa do crescimento com uma TCAC de 9,8%, impulsionados por filmes de polímero e biopolímero que medem a liberação ao longo de períodos de 45 a 90 dias. Esses dois líderes mostram como confiabilidade e cronometragem de nutrientes juntas movem as decisões de compra.

Categorias de segundo nível também evoluem. Os inibidores respondem a chamados regulatórios para reduzir o óxido nitroso, e auxiliares de granulação conquistam convertidos em aplicadores de precisão que demandam tolerâncias rígidas de partículas. Produtos híbridos emergentes fundem funções anti-empedramento, inibidor e revestimento em aditivos únicos que reduzem taxas de inclusão e simplificam cadeias de suprimento. Soluções de prevenção de corrosão entram no serviço de fertilizantes líquidos enquanto agentes de despoeiramento ganham impulso onde padrões de exposição do trabalhador se apertam. O mercado de aditivos para fertilizantes continua a gravitar em direção a químicas multi-propósito capazes de resolver vários pontos de dor com uma dose.

Nota: Participação de segmento de todos os segmentos individuais disponível mediante compra do relatório

Por Forma: Base Sólida com Crescimento Líquido

Misturas de nutrientes granulares mantêm os sólidos no topo, traduzindo-se em 68% das receitas e fluxos de caixa estáveis para condicionadores à base de talco, ceras e pós de amina graxas. Terminais de granéis e operadores de barcaças dependem de anti-empedramento sólido para manter pilhas fluindo livremente. Líquidos, embora menores, são os escaladores, registrando uma TCAC de 8,4% que espelha o aumento de hectares de fertirrigação e adoção de pulverização por drones. Dispersões líquidas dissolvem rapidamente em tanques enfermeiros, permitindo injeção inline em taxas variáveis que correspondem a mapas de produtividade.

Formatos micro-encapsulados situam-se entre os dois polos. Eles protegem ingredientes ativos, atrasam a liberação e satisfazem regras iminentes de microplásticos com cascas compostáveis feitas de ácido polilático ou amido. O impulso da Milliken em microcápsulas ilustra a migração de capital em direção a rotas de entrega de próxima geração. No mercado de aditivos para fertilizantes, os fatores de forma estão convergindo; alguns fornecedores agora oferecem kits que incluem tanto tratamento líquido de sementes quanto revestimento seco companheiro para passadas de cobertura, garantindo controle consistente de nutrientes ao longo da estação.

Por Aplicação: Liderança da Ureia com Crescimento de Especialidades

A participação da ureia, 42% da demanda total, ancora a participação do mercado de aditivos para fertilizantes devido ao seu baixo custo e alta densidade de nitrogênio. Infelizmente, a ureia também se volatiliza rapidamente. NBPT e outros inibidores de urease, portanto, permanecem pilares de muitos portfólios de aditivos, frequentemente combinados com cascas de polímero finas que estendem a disponibilidade de nitrogênio além de três semanas. Nichos especializados surgem no sulfato de amônio, que ganha uma TCAC de 11%, estimulados por programas de enxofre guiados por precisão para oleaginosas e horticultura.

DAP e MAP dependem de bloqueadores de umidade que impedem a formação de tortas de fosfato durante armazenamento tropical. Revestimentos de nitrato de amônio devem puxar duplo dever-bloquear empedramento mas não alterar classificações de segurança explosiva. Superfosfato triplo e misturas de potássio dependem de supressores de poeira para proteger trabalhadores de transportadores e manter revestimentos de micronutrientes intactos. Cada substrato convida uma receita diferente de aditivo, levando fornecedores a projetar linhas de produtos modulares que podem ser ajustadas no campo.

Por Cultura: Dominância de Cereais com Expansão Hortícola

Cereais e grãos representam 54% do uso de aditivos, pois ocupam a maior parte das terras cultiváveis e consomem nitrogênio e fosfato em escala industrial. Regimes NPK otimizados aumentam a produção de cereais em mais de 55%, uma figura que sublinha por que a fluidez e eficiência do inibidor estão no centro dos orçamentos dos produtores. Adotantes neste segmento gravitam em direção a revestimentos que combinam liberação lenta e anti-poeira em uma passada.

Frutas e vegetais crescem a 10,6% de TCAC porque seu preço de mercado mais alto justifica insumos premium como nano-quelatos e hidrogéis que miram zonas de raízes com precisão minuciosa. Oleaginosas demandam balanceamento de boro e enxofre, que empurra aditivos de micronutrientes mais rapidamente que estabilizadores gerais de nitrogênio. Gramados e ornamentais dependem de grânulos revestidos com polímero que alimentam gradualmente ao longo de 90 dias, reduzindo frequência de corte e custos de mão de obra. A especificidade da cultura manterá a indústria de aditivos para fertilizantes ágil, à medida que fornecedores competem para adaptar SKUs por commodity e região.

Nota: Participação de segmento de todos os segmentos individuais disponível mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico manteve a coroa de vendas com 39% em 2024 graças a fazendas densas de pequenos lotes na China e Índia que coletivamente servem quase 3 bilhões de pessoas. Linhas de aditivos domésticos beneficiam-se dos limites temporários de exportação de fosfato da China, que reembaralham o suprimento em canais locais e reduzem a dependência de importação. O setor químico da Índia está no caminho para tocar USD 50 bilhões em receitas especializadas até 2025, auxiliado pela Missão de Agricultura Digital que financia laboratórios de solo e sensores na fazenda. Dentro do tamanho do mercado de aditivos para fertilizantes, produtores domésticos aproveitam cadeias de suprimento integradas para manter custos entregues baixos apesar dos mercados de frete voláteis.

A África apresenta a TCAC mais rápida de 10,5%, à medida que governos e capital privado despejam fundos em novos centros de produção. O consumo saltará de 7,6 milhões para 13,6 milhões de toneladas de nutrientes até o final da década, liderado pela planta de 1,5 milhão de toneladas da Nigéria e expansão de 2,8 milhões de toneladas da Indorama. Somente a África Ocidental poderia exceder 4,6 milhões de toneladas até 2030. A adoção ainda enfrenta obstáculos de última milha, como custos de produtos ensacados e lacunas de financiamento rural, mas fornecedores de aditivos veem espaço para empacotar condicionadores de fluxo com treinamento de agricultores para elevar a aceitação.

América do Norte e Europa registram crescimento maduro, mas inovador, a 5,2% e 4,5% de TCAC. A agricultura de precisão sustenta a maior parte da demanda incremental; 28% das fazendas do Reino Unido ajustam planos de fertilizantes usando rotações de leguminosas para fixar nitrogênio e reduzir aplicação sintética[5]Fonte: Departamento de Meio Ambiente, Alimentação e Assuntos Rurais, "Estatísticas Agrícolas: Uso de Fertilizantes em Fazendas 2024," gov.uk. O Mecanismo de Ajuste de Fronteira de Carbono da UE, chegando em 2026, exigirá que importadores de fertilizantes divulguem carbono incorporado, favorecendo formulações locais de baixa emissão. Em ambos os continentes, alternativas biológicas ganham participação, mas revestimentos químicos persistem porque seus dados de desempenho permanecem robustos sob climas mais frios e janelas de plantio apertadas.

Cenário Competitivo

O mercado de aditivos para fertilizantes permanece moderadamente concentrado, com as cinco principais empresas representando 36% da receita de 2024. A Corteva Agriscience lidera com 13%, impulsionada por estabilizadores de nitrogênio que se conectam diretamente às suas plataformas de sementes e proteção de cultivos. A BASF segue com 7%, alavancando uma pegada de produção global e um amplo portfólio anti-empedramento e de revestimento, mesmo enquanto pondera um IPO da unidade agrícola para aguçar o foco estratégico. A unidade ArrMaz da Arkema e a KAO Corporation cada uma captura 6%, a primeira através de surfactantes especializados e a última via químicas de amina graxas proprietárias usadas em revestimentos avançados. A Clariant completa o nível superior com 4%, fornecendo surfactantes de alta pureza que melhoram a fluidez e reduzem a poeira durante o manuseio a granel.

A estratégia agora se inclina para sustentabilidade e diversificação geográfica. A Corteva expandiu seu braço biológico com os negócios Symborg e Stoller, posicionando-se para agrupar inoculantes vivos com estabilizadores químicos. A BASF canaliza P&D para filmes biodegradáveis que satisfazem regras europeias de microplásticos, enquanto a Arkema adapta surfactantes verdes para logística de amônia de baixa temperatura. A KAO refina misturas de amina graxas para aumentar a eficiência do revestimento com taxas de inclusão mais baixas, e a Clariant pilota supressores de poeira derivados de açúcar projetados para cadeias de suprimento mais quentes e de alta umidade. O Grupo ICL, embora fora dos cinco primeiros, sublinha a tendência comprando a Nitro 1000 e lançando produtos de fixação biológica de nitrogênio no Brasil.

Oportunidades de espaço em branco persistem porque 64% do mercado permanecem abertos para participantes de nível médio e emergentes. A demanda está se construindo para agentes anti-empedramento que sobrevivem ao armazenamento criogênico a -33 °C e para aditivos microencapsulados que se alinham com pulverização por drones e fertirrigação. Arquivos de patentes concentram-se em revestimentos biopoliméricos e matrizes de liberação controlada; o trabalho da Evonik em portadores de sílica para bactérias vivas destaca a mistura de tecnologias químicas e biológicas. Fornecedores capazes de provar desempenho no campo, conformidade ambiental e produção escalável estão melhor posicionados para ganhar participação à medida que regulamentações se apertam e produtores adotam ferramentas de precisão no ritmo.

Líderes da Indústria de Aditivos para Fertilizantes

-

BASF SE

-

Corteva Agriscience

-

Clariant International Ltd

-

KAO Corporation

-

Koch Agronomic Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Agência Europeia de Químicos (ECHA) propôs regulamentações mais rigorosas para compostos de dióxido de silício (SiO₂) amplamente usados em aditivos para fertilizantes, introduzindo limites de exposição ocupacional e restrições em aplicações de produtos de consumo, afetando formulações de agentes anti-empedramento e de revestimento em toda a indústria.

- Março de 2025: A OCI N.V. completou o desinvestimento, gerando mais de USD 6,2 bilhões em receitas em dinheiro enquanto se concentra na produção de amônia de menor carbono com a instalação Texas Blue Clean Ammonia programada para início de produção em 2025, criando novos requisitos para agentes anti-empedramento especializados capazes de lidar com condições de armazenamento criogênico.

- Dezembro de 2024: A Arábia Saudita lançou uma grande iniciativa de tecnologia agrícola usando aditivos de composto enriquecido com carbono para melhorar a fertilidade do solo e retenção de água, posicionando o país como um potencial exportador de produtos de aditivos orgânicos e tecnologia para combater a desertificação.

- Outubro de 2024: A Coromandel International anunciou planos de expansão e estabelecimento de nova instalação para aumentar a capacidade de produção de aditivos para fertilizantes na Índia, visando capacidades de fabricação aprimoradas de agentes anti-empedramento e de revestimento.

Escopo do Relatório Global do Mercado de Aditivos para Fertilizantes

Os aditivos para fertilizantes são usados para melhorar a qualidade e estabilidade do solo e do fertilizante. Também são usados para prevenir a perda de nutrientes como fósforo, enxofre, nitrogênio e potássio do solo e ambiente. O mercado de aditivos para fertilizantes é segmentado por Função (Inibidores, Agentes de Revestimento, Auxiliares de Granulação, Agentes Anti-Empedramento e Outras Funções), por Forma (Sólido e Líquido) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e África). O relatório oferece estimativa e previsão de mercado em valor (USD) para os segmentos mencionados acima.

| Inibidores |

| Agentes de Revestimento |

| Auxiliares de Granulação |

| Agentes Anti-Empedramento |

| Agentes Despoeirantes |

| Inibidores de Corrosão |

| Agentes Anti-Espuma |

| Outras Funções de Nicho |

| Sólido |

| Líquido |

| Micro-encapsulado |

| Ureia |

| Nitrato de Amônio |

| Fosfato Diamônico (DAP) |

| Fosfato Mono-Amônico (MAP) |

| Sulfato de Amônio |

| Superfosfato Triplo (TSP) |

| Misturas de Potássio |

| Outros Fertilizantes Especializados |

| Cereais e Grãos |

| Oleaginosas |

| Frutas e Vegetais |

| Gramados e Ornamentais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África |

| Por Função | Inibidores | |

| Agentes de Revestimento | ||

| Auxiliares de Granulação | ||

| Agentes Anti-Empedramento | ||

| Agentes Despoeirantes | ||

| Inibidores de Corrosão | ||

| Agentes Anti-Espuma | ||

| Outras Funções de Nicho | ||

| Por Forma | Sólido | |

| Líquido | ||

| Micro-encapsulado | ||

| Por Aplicação | Ureia | |

| Nitrato de Amônio | ||

| Fosfato Diamônico (DAP) | ||

| Fosfato Mono-Amônico (MAP) | ||

| Sulfato de Amônio | ||

| Superfosfato Triplo (TSP) | ||

| Misturas de Potássio | ||

| Outros Fertilizantes Especializados | ||

| Por Cultura | Cereais e Grãos | |

| Oleaginosas | ||

| Frutas e Vegetais | ||

| Gramados e Ornamentais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

Questões-Chave Respondidas no Relatório

O que são aditivos para fertilizantes e por que são importantes?

Os aditivos para fertilizantes são compostos especializados como agentes anti-empedramento, revestimentos e inibidores que melhoram a estabilidade de armazenamento, manuseio e entrega de nutrientes; o mercado de aditivos para fertilizantes atingiu USD 4,4 bilhões em 2025, sublinhando seu valor em elevar a eficiência no uso de nutrientes.

Qual segmento funcional atualmente lidera o mercado de aditivos para fertilizantes?

Os agentes anti-empedramento ocupam a posição de topo com 37% de participação de receita em 2024, embora os agentes de revestimento estejam projetados para subir mais rapidamente a uma TCAC de 9,8% até 2030.

Qual região mostra a perspectiva de crescimento mais forte para aditivos para fertilizantes?

A África está prevista para registrar uma TCAC de 10,5% até 2030, à medida que o consumo sobe de 7,6 milhões para 13,6 milhões de toneladas com base em novos centros de produção e apoio governamental.

Como as regulamentações estão reformulando o desenvolvimento de produtos?

Regras como o Regulamento de Fertilizantes da União Europeia (EU 2019/1009) e o Mecanismo de Ajuste de Fronteira de Carbono pressionam fornecedores a criar formulações de baixo carbono e biodegradáveis que ainda atendam objetivos de desempenho.

Quais dinâmicas competitivas definem o mercado de aditivos para fertilizantes?

O mercado é moderadamente concentrado; cinco fornecedores controlam 36% da receita, mas inovadores menores florescem focando em filmes biopoliméricos, ativos micro-encapsulados e soluções de amônia criogênica.

Qual é o principal desafio para a demanda de curto prazo?

Preços crescentes de fertilizantes, subindo 11% no início de 2025, sobrecarregam orçamentos de fazendas e podem atrasar a adoção de tecnologias premium de aditivos, especialmente entre pequenos produtores em regiões em desenvolvimento.

Página atualizada pela última vez em: