Tamanho e Participação do Mercado de Soluções de Agregação de Portadoras

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

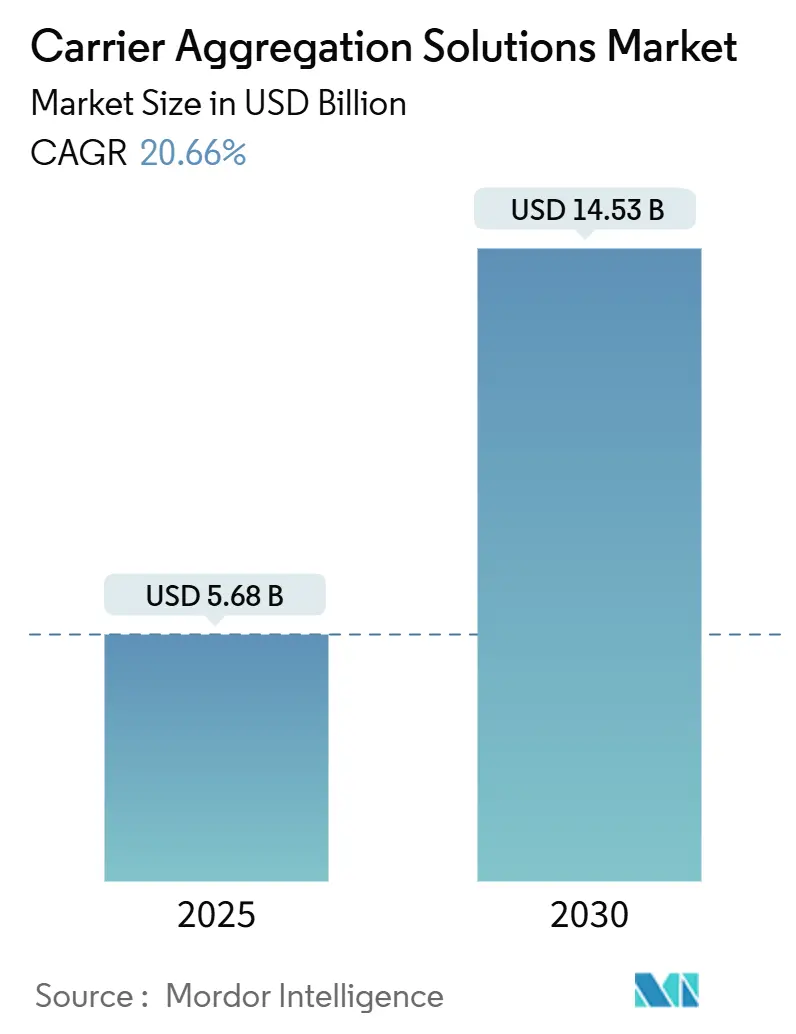

| Tamanho do Mercado (2025) | 5.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.66% CAGR |

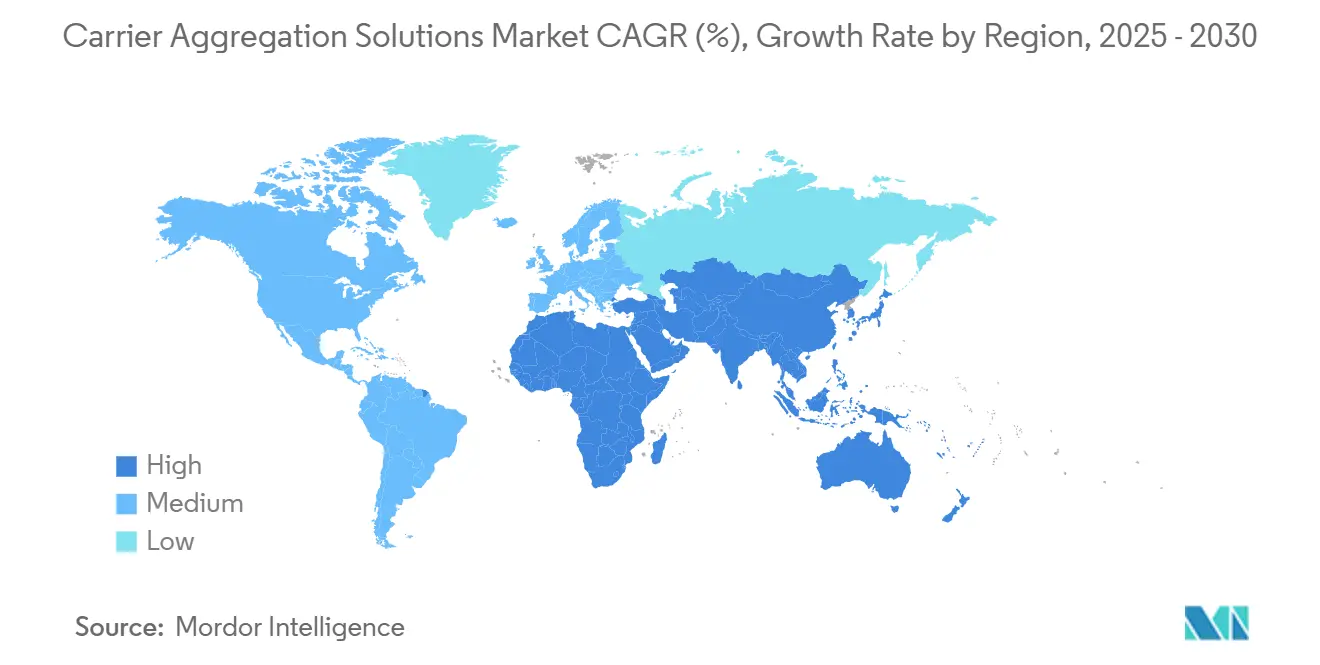

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Agregação de Portadoras por Mordor Intelligence

O tamanho do mercado de Soluções de Agregação de Portadoras é de USD 5,68 bilhões em 2025 e está previsto para atingir USD 14,53 bilhões em 2030 a um CAGR de 20,66%. Esta expansão acelerada reflete a urgência das operadoras em extrair maior eficiência espectral de ativos fragmentados, evoluir além de configurações de portadora dupla e comercializar arquiteturas multibanda que sustentam a banda larga móvel aprimorada. O hardware permanece o principal gerador de receita porque front-ends de RF sofisticados e matrizes de antenas avançadas são indispensáveis para combinar até seis portadoras componentes; no entanto, a inteligência definida por software está absorvendo progressivamente a complexidade, reduzindo custos de energia e acelerando o tempo de comercialização. A Ásia-Pacífico lidera a adoção com base em estruturas de políticas coesas e implantações de 5G sem precedentes, enquanto a América do Norte e a Europa se concentram em otimizar o espectro legado por meio de refarming algorítmico. Provedores de hospedagem neutra estão ganhando espaço à medida que as empresas demandam redes privadas que contornam os bloqueios tradicionais das operadoras, e algoritmos dinâmicos de compartilhamento de espectro estão aprimorando o retorno sobre o investimento em agregação de portadoras por meio da orquestração de alocação de recursos em tempo real.

Principais Conclusões do Relatório

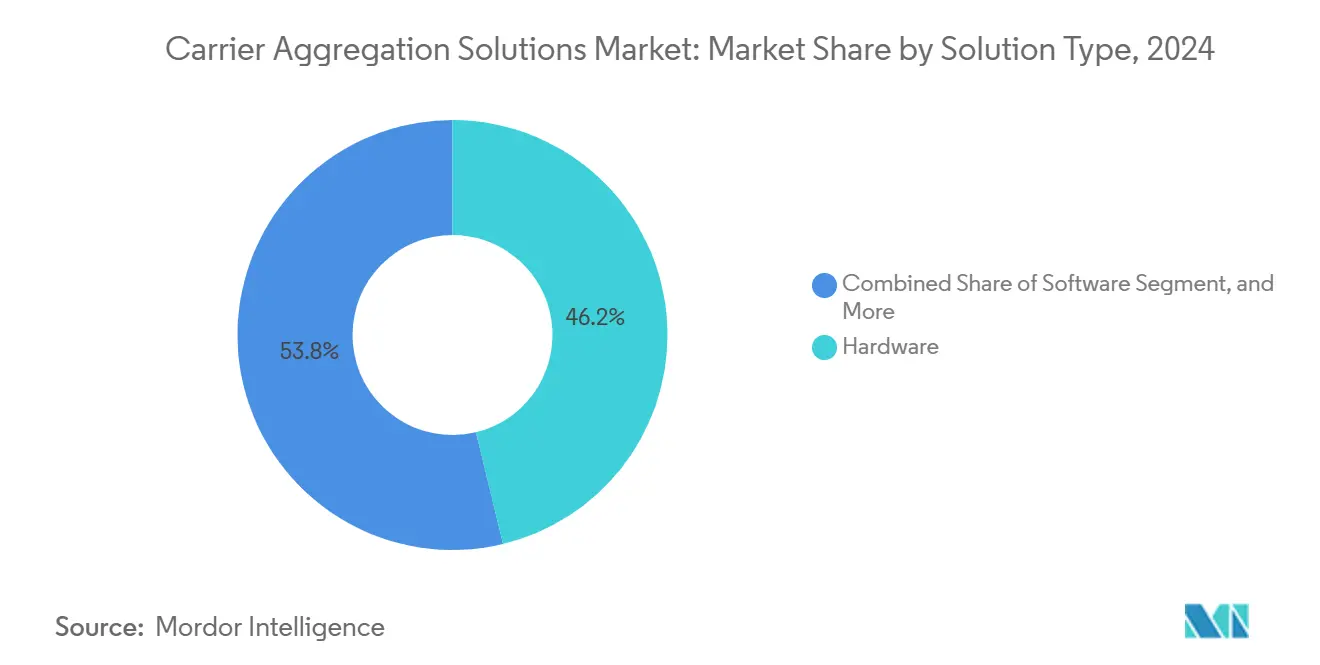

- Por tipo de solução, o hardware liderou com 46,23% de participação na receita em 2024, enquanto o software está projetado para registrar um CAGR de 22,68% até 2030.

- Por modo de implantação, as células macro representaram 39,31% do total de 2024, enquanto as células pequenas estão previstas para expandir mais rapidamente a um CAGR de 20,87% até 2030.

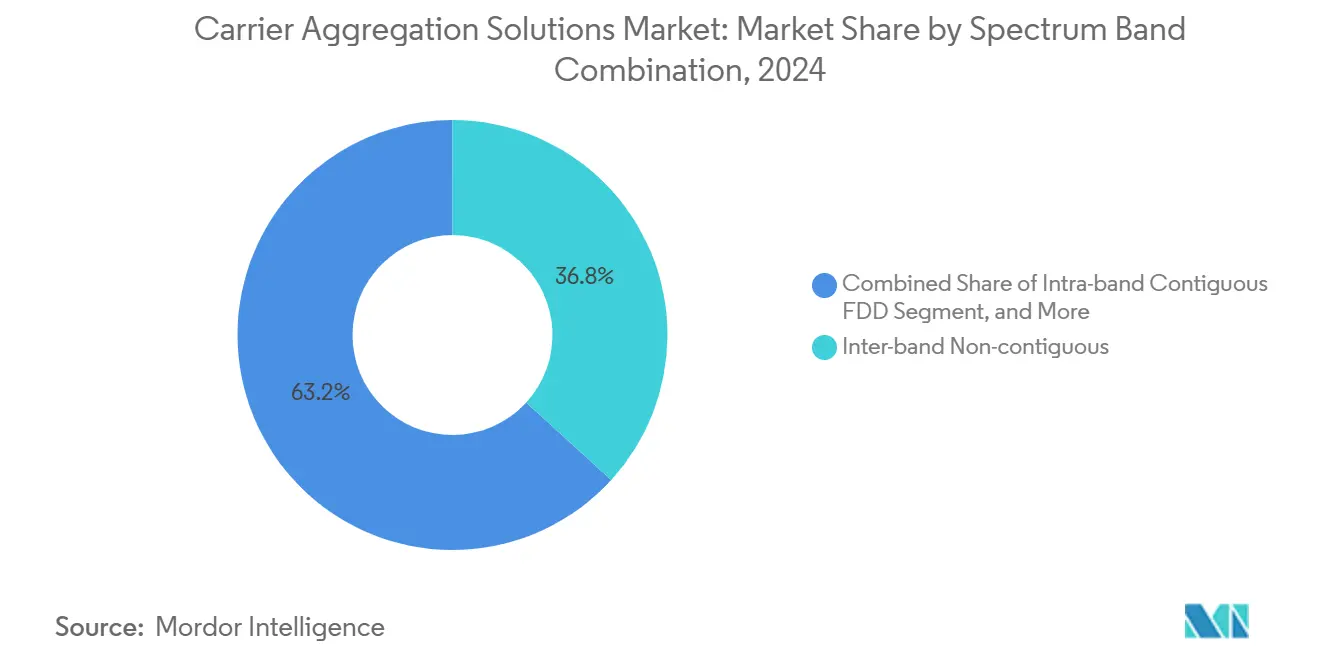

- Por combinação de banda de espectro, as configurações inter-banda não contíguas detinham 36,78% de participação em 2024 e estão avançando a um CAGR de 21,13% até 2030.

- Por tecnologia de rede, o 5G NR capturou 55,42% de participação em 2024, e o 5G NR-Advanced Pro apresenta o maior CAGR projetado de 22,94% até 2030.

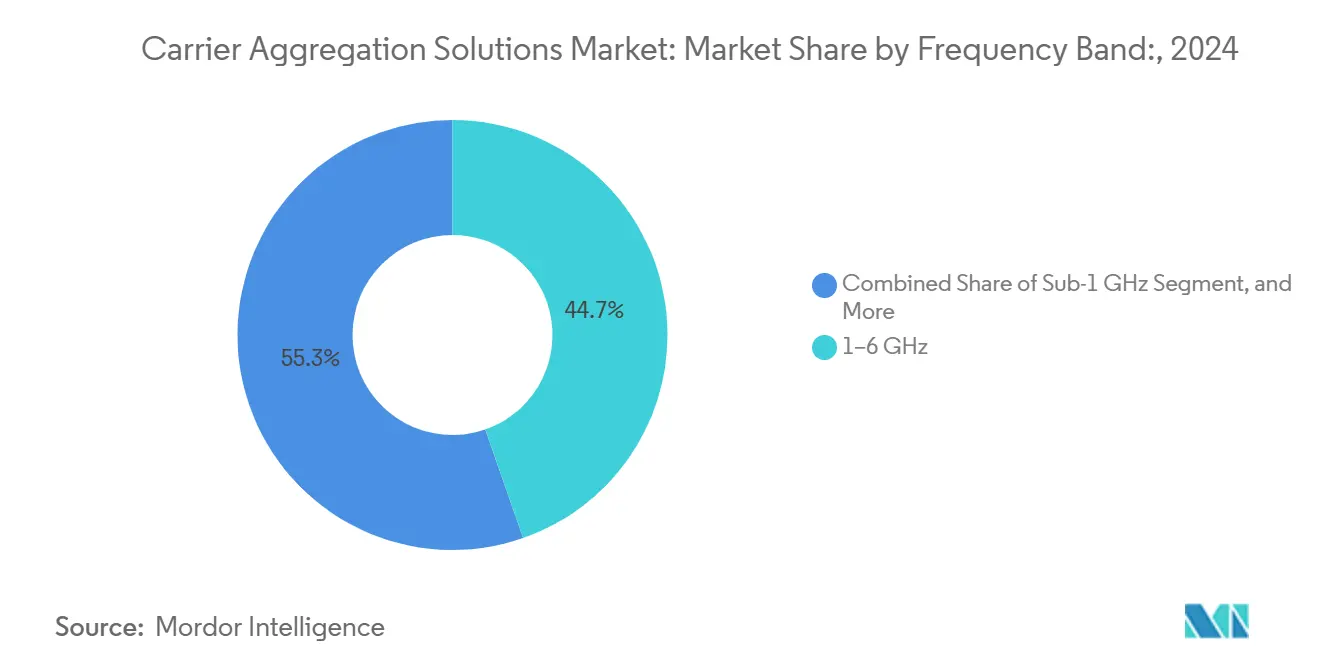

- Por banda de frequência, a faixa de 1–6 GHz dominou com 44,67% de participação em 2024, enquanto a faixa >6 GHz/mmWave está crescendo mais rapidamente a um CAGR de 22,43%.

- Por usuário final, as operadoras de rede móvel de Nível 1 comandaram 51,83% de participação em 2024, enquanto os provedores de hospedagem neutra emergem com a perspectiva de CAGR mais forte de 21,73%.

- Por geografia, a Ásia-Pacífico comandou 33,47% de participação em 2024, enquanto o Oriente Médio e África está crescendo mais rapidamente a um CAGR de 21,39%.

Tendências e Perspectivas do Mercado Global de Soluções de Agregação de Portadoras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações aceleradas de 5G NR | +4.2% | Global, com liderança da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Refarming de espectro para combinações FDD-TDD | +3.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Necessidade de taxa de transferência de pico para e-MBB | +3.5% | Centros urbanos globais | Longo prazo (≥ 4 anos) |

| Algoritmos dinâmicos de compartilhamento de espectro impulsionam o ROI da agregação de portadoras | +2.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Ascensão das redes privadas de hospedagem neutra | +2.7% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Otimização de RAN orientada por IA reduz o OPEX da agregação de portadoras | +2.4% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações Aceleradas de 5G NR Impulsionam a Modernização da Infraestrutura

As operadoras que implantam 5G autônomo estão migrando do LTE-Advanced para a agregação de seis portadoras componentes que combina canais de baixa, média e alta banda para taxas de múltiplos gigabits. A T-Mobile superou 3,6 Gbps em espectro ativo após integrar seis portadoras sub-6 GHz, evidenciando como o mercado de Soluções de Agregação de Portadoras viabiliza a taxa de transferência de pico sem leilões adicionais de espectro. O software de RAN baseado em inteligência artificial refina a seleção de portadoras em tempo real, reduzindo o consumo de energia por site em 14% e elevando a taxa de transferência de usuários intensivos em 11,6%, comprovando que a inteligência, e não o hardware por força bruta, agora impulsiona a modernização das redes. [1]Fierce Network Staff, "Otimizando a Eficiência Energética do RAN com IA," Fierce Network, fierce-network.com A proliferação do 5G autônomo entre 305 operadoras oferece aos fornecedores uma ampla tela para monetizar ciclos de modernização com portfólios avançados de agregação.

O Refarming de Espectro Desbloqueia Ativos Fragmentados

Regimes de licenciamento flexíveis permitem que as operadoras reutilizem ativos FDD subutilizados e os sobreponham com canais TDD de banda média, criando espectros pareados de 20 MHz sem novos leilões. O refarming de 2100 MHz da EE utilizando unidades de rádio remoto de banda dupla demonstrou ganhos tangíveis de capacidade, evitando implantações onerosas em campo aberto e validando a proposta de valor do mercado de Soluções de Agregação de Portadoras para otimização de ativos. [2]Huawei Technologies Co., "O Serviço de Refarming Revoluciona a Eficiência do Espectro de Rede," huawei.comOs fornecedores que oferecem ferramentas de refarming completas agora controlam 45% das implantações em mais de 100 redes, sinalizando demanda robusta por soluções que monetizam espectro ocioso. Os reguladores estão endossando tais políticas porque proporcionam eficiência econômica e maior cobertura de 5G.

A Demanda por Banda Larga Móvel Aprimorada Impulsiona os Requisitos de Taxa de Transferência de Pico

A explosão do streaming de vídeo, dos jogos em nuvem e das cargas de trabalho de IoT industrial obriga as operadoras a garantir velocidades consistentes de classe gigabit, especialmente em metrópoles densas onde o desempenho de portadora única satura. O downlink de 3,2 Gbps da MediaTek utilizando três portadoras agregadas com o Nokia AirScale comprovou que a combinação de 210 MHz de canais FDD/TDD mistos multiplica a experiência do usuário sem torres adicionais [3]MediaTek Inc., "MediaTek e Nokia Alcançam o Primeiro Feito de Agregação de Portadoras 5G 3CC," mediatek.com. As operadoras aproveitam essa capacidade para lançar camadas de serviço premium, aumentando a receita média por usuário e se diferenciando dos concorrentes. Ao agregar bandas distintas, as redes sustentam alta taxa de transferência durante congestionamentos, uma vantagem decisiva em mercados urbanos competitivos.

Algoritmos Dinâmicos de Compartilhamento de Espectro Aumentam o ROI

O compartilhamento dinâmico de espectro permite a operação simultânea de LTE e 5G em uma banda comum, adiando a liberação de espectro enquanto preserva os ganhos de agregação. A Rohde & Schwarz relata que o escalonamento algorítmico preserva a taxa de transferência e a eficiência espectral, permitindo que as operadoras introduzam cabeças de rádio 5G com menor CAPEX. A otimização com infusão de IA na Rakuten Mobile reduz a energia do RAN em até 20% por meio da ativação adaptativa de portadoras, evidenciando ainda mais que o software inteligente amplifica a economia da agregação. Modelos de alocação preditiva antecipam congestionamentos, mantendo a qualidade do serviço e prolongando a vida útil do hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alocações de espectro fragmentadas | -2.8% | Global, particularmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto CAPEX para front-ends de RF multibanda | -3.2% | Global | Curto prazo (≤ 2 anos) |

| Atrasos na certificação de chipsets de agregação de portadoras | -1.9% | Global | Médio prazo (2 a 4 anos) |

| Limites térmicos em equipamentos de usuário com mais de 4 portadoras componentes | -2.1% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alocações de Espectro Fragmentadas Restringem a Eficiência da Implantação

Licenças não contíguas obrigam as operadoras a projetar cadeias de RF complexas e filtros inter-banda, elevando os custos dos dispositivos e complicando as implantações em mercados emergentes. As lacunas de harmonização forçam o ajuste personalizado de redes, erodindo as economias de escala e desacelerando a adoção do mercado de Soluções de Agregação de Portadoras, especialmente onde os reguladores leiloaram blocos estreitos e dispersos. O ônus de engenharia aumenta a sobrecarga de mitigação de interferências, prolongando os cronogramas de implantação e limitando os benefícios de padronização.

Altos Requisitos de CAPEX para Front-ends de RF Multibanda

Suportar seis portadoras simultâneas exige amplificadores de potência de alta linearidade, multiplexadores complexos e soluções térmicas avançadas, inflacionando os custos das unidades de rádio justamente quando as operadoras gerenciam crescimento plano de receita. Os fornecedores de componentes estão introduzindo quadruplexadores e amplificadores de rastreamento de envelope, mas os preços premium persistem, e o CAPEX de telecomunicações contraiu 10% em 2024, evidenciando pressão orçamentária. O perfil de despesas desencoraja as operadoras menores de explorar plenamente a agregação de portadoras, restringindo o crescimento de curto prazo do mercado de Soluções de Agregação de Portadoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: O Software Ganha Impulso em Meio à Dominância do Hardware

O hardware capturou 46,23% do mercado de Soluções de Agregação de Portadoras em 2024 graças aos front-ends de RF indispensáveis que gerenciam múltiplas bandas simultâneas. Essa participação se traduz na maior fatia do tamanho do mercado de Soluções de Agregação de Portadoras, sublinhando a influência dos fornecedores no fornecimento de amplificadores de alto desempenho e matrizes de antenas. A demanda é reforçada pelas versões do 5G NR, que permitem a agregação de 6 portadoras componentes, exigindo filtros de precisão e duplexadores para evitar intermodulação. Os serviços complementam o hardware porque as operadoras terceirizam auditorias de desempenho, planejamento de espectro e testes de aceitação para especialistas que podem desbloquear rapidamente os benefícios da agregação. Enquanto isso, a inovação centrada em software se acelera à medida que análises orientadas por IA orquestram a seleção dinâmica de portadoras, reduzindo o consumo de energia e diminuindo as visitas ao local.

O software, avançando a um CAGR de 22,68%, incorpora funções de rede auto-otimizáveis em plataformas em nuvem, permitindo que os provedores de serviços de comunicação testem novas configurações de espectro da noite para o dia. A mudança reflete a transição industrial mais ampla em direção à virtualização, onde decisões computacionalmente intensivas migram para nuvens de borda. A automatização do refarming de espectro por meio de software reduz o OPEX e eleva a proposta de valor do mercado de Soluções de Agregação de Portadoras para operadoras de médio porte que carecem de equipes profundas de engenharia de RF. Os serviços mantêm ganhos estáveis de um dígito, principalmente provenientes de contratos de design, integração e monitoramento contínuo. À medida que a Versão 18 avança em direção à agregação de 10 portadoras componentes, a demanda por ferramentas de orquestração independentes de fornecedor está prestes a se ampliar, intensificando a concorrência entre fornecedores nativos de nuvem.

Por Modo de Implantação: Células Pequenas Aceleram a Densificação Urbana

Os sites macro entregaram 39,31% da receita de 2024, beneficiando-se de torres pré-existentes e amplas camadas de cobertura que acomodam prontamente portadoras componentes adicionais. As operadoras combinam a baixa banda de 700 MHz com a banda média de 3,5 GHz em setores macro para alcançar cobertura contígua enquanto elevam a capacidade, auxiliando-as na proteção da participação no mercado de Soluções de Agregação de Portadoras. Essas instalações exploram rádios de alta potência, mas encontram congestionamento espectral nos centros das cidades, desencadeando a necessidade de densificação.

As células pequenas, escalando a um CAGR de 20,87%, injetam largura de banda localizada em locais, campi e centros de trânsito onde a qualidade do sinal macro diminui. As arquiteturas de RAN em nuvem agrupam o processamento de banda base em centros de dados centralizados, permitindo a agregação coordenada de portadoras em clusters de células pequenas com menor sobrecarga geral de hardware. As redes heterogêneas integram células macro e pequenas para equilibrar alcance com capacidade, e suas bases nativas de nuvem facilitam a implantação rápida de novas portadoras componentes. As redes virtualizadas, portanto, preparam os footprints das operadoras para o futuro contra a crescente demanda de dados, ao mesmo tempo em que contêm os custos por site, ampliando a atratividade do mercado de Soluções de Agregação de Portadoras.

Por Combinação de Banda de Espectro: A Agregação Inter-banda Não Contígua Mantém a Vantagem

A agregação inter-banda não contígua dominou com 36,78% de participação em 2024, à medida que as operadoras combinaram cobertura de baixa banda com capacidade de banda média e velocidade de pico em mmWave, maximizando o tamanho do mercado de Soluções de Agregação de Portadoras em todas as geografias. Essa configuração exige escalonamento de RF complexo para superar perfis de propagação díspares, mas sua flexibilidade desbloqueia eficiência espectral incomparável. O endosso regulatório da coexistência FDD/TDD acelera a adoção, e os escalonadores avançados agora otimizam as bandas de guarda automaticamente, reduzindo o ajuste manual.

Com um CAGR de 21,13%, a agregação inter-banda não contígua permanecerá o motor de crescimento porque poucas operadoras desfrutam de blocos contíguos de 100 MHz. A agregação de ativos dispersos gera maior taxa de transferência líquida sem novos leilões, consolidando o argumento econômico para o investimento. Enquanto isso, as soluções intra-banda contíguas atendem a corredores rurais onde fatias contíguas de 20 MHz ainda são comuns, oferecendo menor complexidade de RF. À medida que o 5G NR-Advanced multibanda amadurece, espera-se que os algoritmos aloquem portadoras de forma preditiva com base na velocidade do usuário e nos níveis de QoS, sustentando o dinamismo do mercado de Soluções de Agregação de Portadoras.

Por Tecnologia de Rede: O 5G NR Define a Nova Linha de Base

O segmento de 5G NR comandou 55,42% de participação em 2024, traduzindo-se na maior parcela do tamanho do mercado de Soluções de Agregação de Portadoras, à medida que a Versão 16 padronizou o downlink de múltiplos gigabits usando até oito portadoras. O suporte nativo para agregação de slots e escalonamento de baixa latência torna o 5G a tela padrão para aprimoramentos futuros. O LTE-A e o LTE-A Pro ainda sustentam a cobertura rural e os mercados de baixa receita média por usuário devido aos ecossistemas de dispositivos existentes, mas seu teto de eficiência espectral está se aproximando.

O 5G NR-Advanced Pro, projetado a um CAGR de 22,94%, integra IA para previsão de interferências e pré-seleção de portadoras componentes, reduzindo a sobrecarga de sinalização. Demonstrações de 6 Gbps usando seis portadoras agregadas exemplificam o limite superior alcançável com chipsets comerciais, validando a margem técnica para suportar os surtos de tráfego previstos em XR e automação industrial. A compatibilidade retroativa protege o investimento à medida que as operadoras refarmam suavemente as portadoras LTE para o serviço 5G, reforçando a confiança no mercado de Soluções de Agregação de Portadoras.

Por Banda de Frequência: O Espectro de Banda Média Equilibra Cobertura e Capacidade

As frequências de banda média de 1–6 GHz entregaram 44,67% da receita de 2024, refletindo sua propagação de ponto ideal combinada com largura de banda ampla que sustenta a liderança de participação no mercado de Soluções de Agregação de Portadoras. A integração dos canais de 2,5 GHz e 3,5 GHz gera picos de gigabit em toda a cidade sem os desafios de atenuação do mmWave, tornando a banda média o motor para o 5G nacional. A sub-1 GHz de baixa banda aumenta a cobertura dentro de edifícios e ao longo de rodovias, fornecendo uma âncora confiável para sessões agregadas.

O segmento de >6 GHz/mmWave crescerá a um CAGR de 22,43% à medida que os reguladores liberam faixas de 26 GHz e 39 GHz e os projetos térmicos dos dispositivos amadurecem para lidar com surtos de largura de banda ampla. A agregação de mmWave com âncoras sub-6 GHz gera links combinados que sustentam 5 Gbps no centro da cidade enquanto mantêm a continuidade da sessão em cenários de borda de célula. Essa evolução solidifica a importância da diversidade de frequências para impulsionar o mercado de Soluções de Agregação de Portadoras.

Por Usuário Final: Operadoras de Nível 1 Definem o Ritmo enquanto a Hospedagem Neutra Ganha Terreno

As operadoras de Nível 1 detinham 51,83% dos gastos de 2024, aproveitando portfólios de espectro diversificados para criar matrizes sofisticadas de seis portadoras que fortalecem sua participação no mercado de Soluções de Agregação de Portadoras. Sua escala viabiliza implantações nacionais, e os canais proprietários de certificação de dispositivos aceleram a velocidade de comercialização. Elas também lideram os primeiros testes de gerenciamento de espectro baseado em IA que reduzem o OPEX automatizando as atribuições de canais.

Os provedores de hospedagem neutra, acelerando a um CAGR de 21,73%, atendem a empresas que preferem possuir ciclos de conectividade privada, especialmente em campi de manufatura e centros logísticos. A adoção do CBRS nos Estados Unidos demonstra como o espectro compartilhado combinado com a agregação de portadoras direcionada gera cobertura personalizada sem a estrutura de custos dos serviços móveis públicos. As operadoras de Nível 2/3 e as empresas de redes privadas completam a demanda, frequentemente adquirindo serviços gerenciados para compensar a escassez de expertise em RF. Seu consumo agregado, no entanto, amplia o mercado endereçável total de Soluções de Agregação de Portadoras à medida que os preços de hardware se moderam.

Análise Geográfica

A participação de receita de 33,47% da Ásia-Pacífico em 2024 se traduz na maior fatia regional do mercado de Soluções de Agregação de Portadoras, impulsionada pela adoção de 5G na China, pelas velocidades médias de download de 133,3 Mbps da Coreia do Sul e pelas alocações de espectro nacionais do Japão que viabilizam implantações antecipadas de 4 portadoras. O CAGR de 21,39% da região decorre de políticas favoráveis ao espectro e de financiamento persistente de infraestrutura que estende as implantações multibanda para a Índia e as economias emergentes da ASEAN. As operadoras da região priorizam a agregação inter-banda não contígua em 700 MHz/2,3 GHz/3,5 GHz, proporcionando ampla cobertura e capacidade urbana.

A América do Norte aproveita o extenso refarming para combinar 600 MHz e 2,5 GHz em camadas macro, preservando a experiência do cliente enquanto o mmWave complementa estádios e centros urbanos. As três grandes operadoras dedicaram USD 49 bilhões em CAPEX em 2024, ancorando a demanda por agregação de portadoras de alta ordem que sustenta planos ilimitados premium. A Europa segue com atribuições harmonizadas de 3,4–3,8 GHz, mas enfrenta bandas legadas fragmentadas; as operadoras mitigam as lacunas por meio de algoritmos de compartilhamento de espectro para proteger a posição no mercado de Soluções de Agregação de Portadoras.

O Oriente Médio e África, a região de crescimento mais rápido, avança diretamente para o 5G NR, explorando oportunidades em campo aberto e incentivos governamentais. A agregação de 800 MHz com o recém-leiloado 3,5 GHz permite que países como a Arábia Saudita cubram rapidamente os corredores urbanos, enquanto os mercados africanos emergentes dependem de consórcios de hospedagem neutra para implantar redes industriais privadas. A América Latina registra crescimento constante à medida que as operadoras atualizam os sites LTE-A para o modo 5G autônomo, agregando AWS-3 e 3,5 GHz para preencher lacunas de capacidade urbana.

Cenário Competitivo

O setor de Soluções de Agregação de Portadoras exibe consolidação moderada, com Nokia, Ericsson e Huawei agrupando rádios multibanda com suítes de software otimizadas por IA para garantir o bloqueio das operadoras. A colaboração da Nokia com a Samsung gerou uma demonstração de seis portadoras a 6 Gbps que valida a viabilidade comercial e sublinha como a pesquisa e desenvolvimento conjunta acelera os roteiros de produtos. As receitas de redes programáveis da Ericsson cresceram para SEK 55 bilhões no primeiro trimestre de 2025, refletindo o apetite das operadoras por orquestradores de espectro definidos por software que reduzem o desperdício operacional.

Qualcomm, MediaTek e Samsung LSI competem na camada de chipsets, registrando patentes em arquiteturas de receptor que certificam agregação de ordem superior sem consumo excessivo de energia. O alinhamento de seus roteiros com as versões do 3GPP determina a prontidão dos dispositivos, influenciando o cronograma de implantação das operadoras. Empresas especializadas como a AirHopAI fornecem algoritmos preditivos de economia de energia que reduzem o consumo em 20%, atraindo operadoras pressionadas por mandatos de sustentabilidade.

Os pioneiros em hospedagem neutra Celona e Federated Wireless visam verticais empresariais ao empacotar redes privadas baseadas em CBRS com agregação de portadoras pronta para uso, contornando os ciclos das operadoras públicas. Esse nicho ganha suporte regulatório à medida que os modelos de espectro como serviço promovem a digitalização industrial. No geral, a concorrência gira em torno da capacidade de harmonizar hardware, software em nuvem e automação, garantindo que o mercado de Soluções de Agregação de Portadoras permaneça dinâmico e orientado pela inovação.

Líderes do Setor de Soluções de Agregação de Portadoras

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Nokia e Samsung alcançaram 6 Gbps de downlink usando agregação de 6 portadoras componentes.

- Julho de 2025: Nokia, BT Group e Qualcomm concluíram a primeira agregação de 5 portadoras componentes em 5G autônomo da Europa a 1,85 Gbps.

- Abril de 2025: A Ericsson registrou vendas de SEK 55,0 bilhões no primeiro trimestre com uma margem EBITA ajustada de 12,6%.

- Março de 2025: A MediaTek alcançou taxa de transferência de pico de 3,2 Gbps por meio de agregação de 3 portadoras com equipamentos Nokia.

Escopo do Relatório Global do Mercado de Soluções de Agregação de Portadoras

| Hardware |

| Software |

| Serviços |

| Célula Macro |

| Célula Pequena |

| Redes Heterogêneas (HetNet) |

| RAN Virtualizada/em Nuvem |

| Intra-banda Contígua FDD |

| Intra-banda Contígua TDD |

| Intra-banda Não Contígua |

| Inter-banda Não Contígua (FDD+TDD) |

| LTE-Advanced e LTE-A Pro |

| 5G NR |

| 5G NR-Advanced Pro |

| Sub-1 GHz |

| 1–6 GHz |

| >6 GHz / mmWave |

| Operadoras de Rede Móvel de Nível 1 |

| Operadoras de Rede Móvel de Nível 2/3 |

| Provedores de Hospedagem Neutra |

| Empresas de Redes Privadas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Solução | Hardware | ||

| Software | |||

| Serviços | |||

| Por Modo de Implantação | Célula Macro | ||

| Célula Pequena | |||

| Redes Heterogêneas (HetNet) | |||

| RAN Virtualizada/em Nuvem | |||

| Por Combinação de Banda de Espectro | Intra-banda Contígua FDD | ||

| Intra-banda Contígua TDD | |||

| Intra-banda Não Contígua | |||

| Inter-banda Não Contígua (FDD+TDD) | |||

| Por Tecnologia de Rede | LTE-Advanced e LTE-A Pro | ||

| 5G NR | |||

| 5G NR-Advanced Pro | |||

| Por Banda de Frequência | Sub-1 GHz | ||

| 1–6 GHz | |||

| >6 GHz / mmWave | |||

| Por Usuário Final | Operadoras de Rede Móvel de Nível 1 | ||

| Operadoras de Rede Móvel de Nível 2/3 | |||

| Provedores de Hospedagem Neutra | |||

| Empresas de Redes Privadas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Soluções de Agregação de Portadoras em 2025 e qual é a sua taxa de crescimento?

O tamanho do mercado de Soluções de Agregação de Portadoras é de USD 5,68 bilhões em 2025 e está previsto para expandir a um CAGR de 20,66% para USD 14,53 bilhões até 2030.

Qual região contribui com a maior participação de receita para as soluções de agregação de portadoras?

A Ásia-Pacífico lidera com uma participação de 33,47% em 2024, apoiada por implantações aceleradas de 5G e políticas de espectro coordenadas.

Qual categoria de solução está se expandindo mais rapidamente dentro da agregação de portadoras?

As soluções baseadas em software crescem a um CAGR de 22,68% porque a otimização de RAN orientada por IA reduz o consumo de energia e a complexidade operacional.

Por que a agregação inter-banda não contígua é tão dominante?

Ela permite que as operadoras combinem ativos de baixa, média e alta banda díspares, maximizando a taxa de transferência sem adquirir novos blocos de espectro contíguo.

Quem são os principais fornecedores de soluções de agregação de portadoras?

Nokia, Ericsson, Huawei, Qualcomm e Samsung dominam, enquanto players de hospedagem neutra como Celona e Federated Wireless são desafiantes emergentes.

Como os algoritmos dinâmicos de compartilhamento de espectro impactam o ROI da agregação de portadoras?

Eles viabilizam a operação simultânea de LTE e 5G na mesma banda, reduzindo os custos de liberação de espectro e melhorando a utilização, elevando assim o retorno sobre os investimentos em agregação de portadoras.

Página atualizada pela última vez em: