Tamanho e Participação do Mercado de Serviços 5G

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 136.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 822.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 43.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços 5G pela Mordor Intelligence

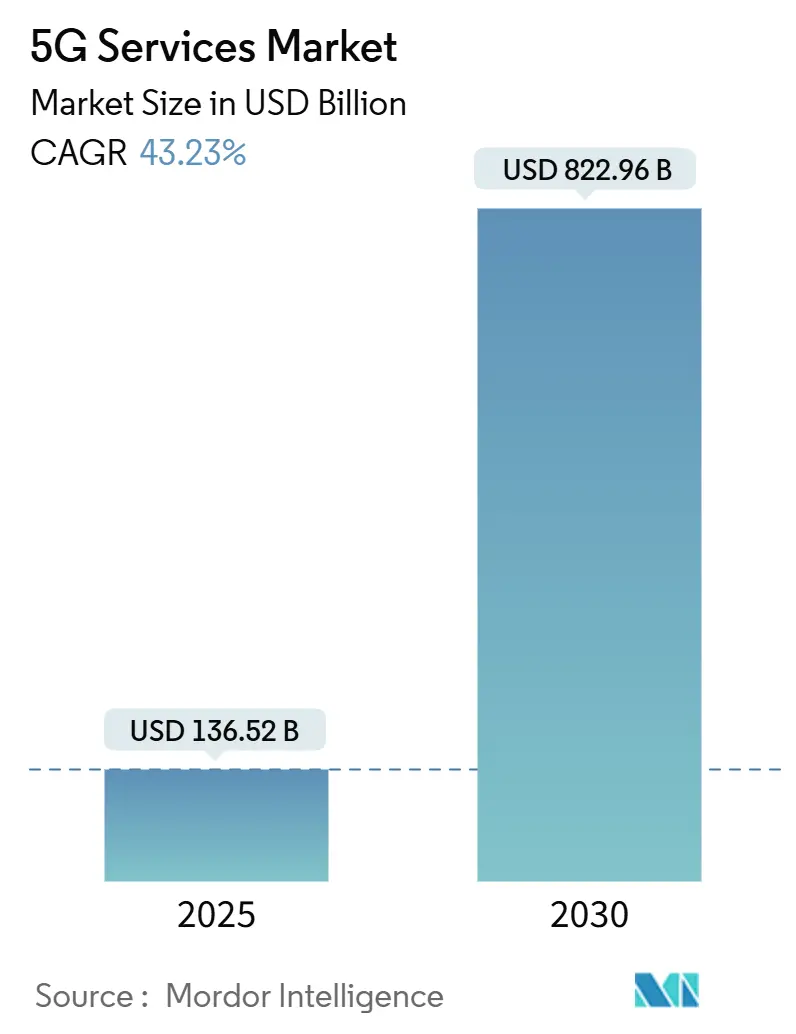

O mercado de serviços 5G gerou USD 136,52 bilhões em 2025 e está previsto para atingir USD 822,96 bilhões até 2030, refletindo uma CAGR de 43,23%. Implementações de 5G autônomo, a estreia comercial do fatiamento de rede e uma rápida transição de casos de uso de consumidor para empresarial sustentam esta expansão.[1]Fredrik Jehn, "Standalone 5G Networks Reach Tipping Point," ericsson.comAs operadoras estão se afastando da cobrança baseada em tráfego e direcionando-se para precificação baseada em experiência que cobra prêmios por níveis assegurados de latência, throughput e segurança, aumentando a receita média por usuário em verticais industriais. Manufatura, saúde e logística estão adotando redes 5G privadas para suportar automação em tempo real, manutenção preditiva e operações remotas-casos de uso que não podem ser atendidos pelo Wi-Fi legado. A Ásia-Pacífico mantém a liderança tecnológica através de liberações agressivas de espectro e implementações de 5G-Advanced em larga escala, enquanto a América do Norte aproveita um amplo pool de espectro de banda média para acelerar a adoção de acesso sem fio fixo (FWA).[2]Dan Jones, "Network Slicing Makes Its Retail Debut in Singapore," lightreading.com

Principais Conclusões do Relatório

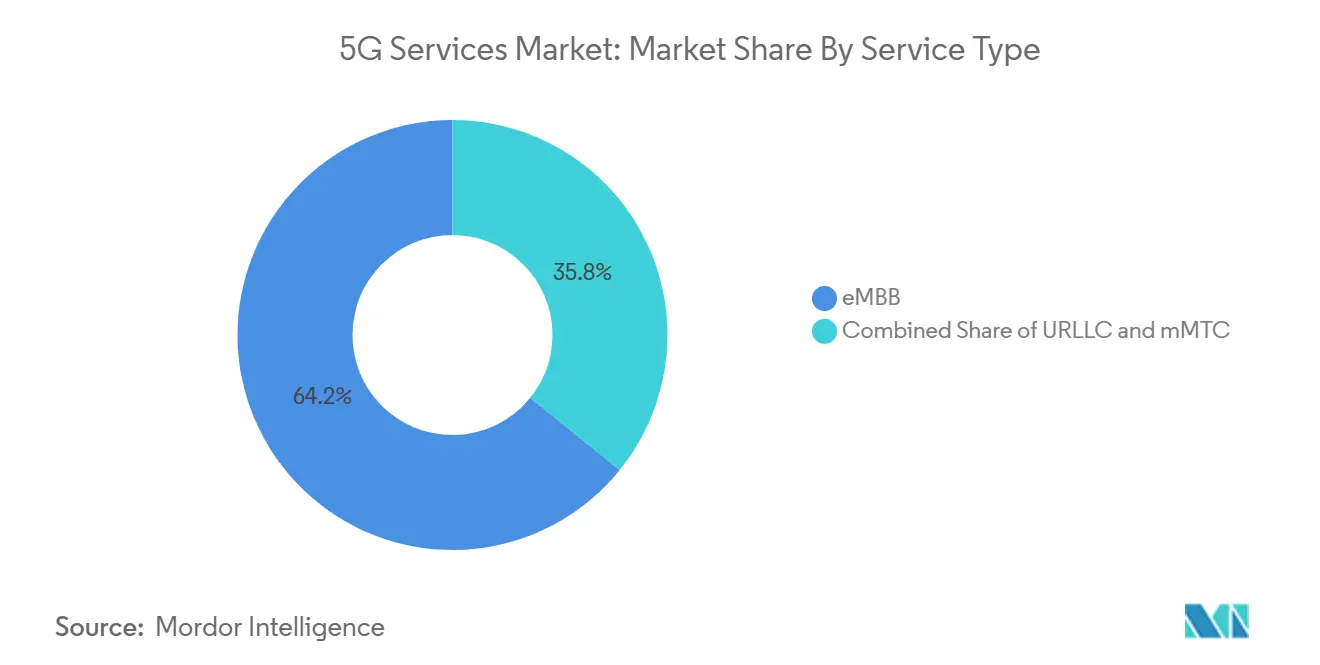

- Por tipo de serviço, a banda larga móvel melhorada manteve 64,20% da participação do mercado de serviços 5G em 2024; as comunicações ultra-confiáveis de baixa latência estão se expandindo a uma CAGR de 60,30% até 2030.

- Por arquitetura de rede, as redes não-autônomas representaram 78,30% da participação do tamanho do mercado de serviços 5G em 2024, enquanto as implementações autônomas estão previstas para registrar uma CAGR de 68,20% até 2030.

- Por setor do usuário final, a manufatura capturou 48,39% de CAGR, superando os 28,00% de participação de receita do segmento de TI e telecom em 2024.

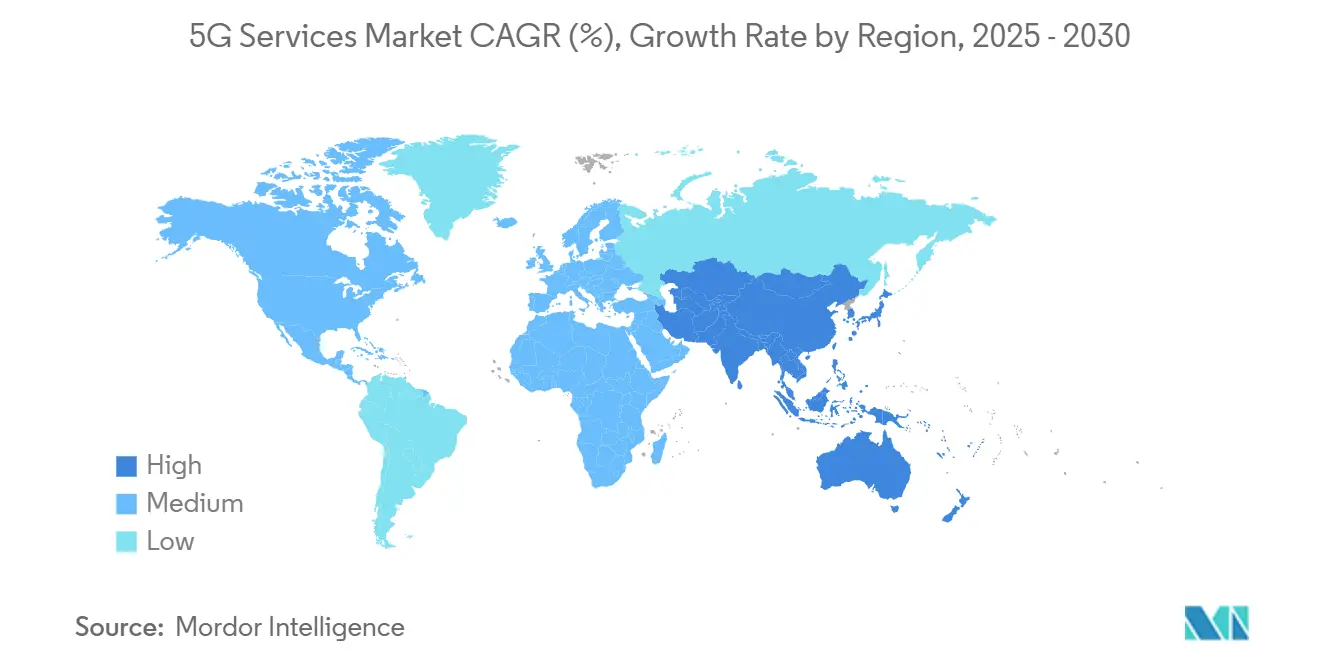

- Por geografia, a Ásia-Pacífico deteve 42,00% da participação de receita do mercado de serviços 5G em 2024 e espera-se que avance a uma CAGR de 56,42% até 2030.

Tendências e Insights do Mercado Global de Serviços 5G

Análise do Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Tráfego explosivo de dados móveis | +8.5% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Alta demanda do consumidor por serviços eMBB | +6.2% | Global, liderada por mercados desenvolvidos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Casos de uso de transformação digital empresarial | +12.8% | Global, com adoção precoce em centros de manufatura na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais de liberação de espectro | +7.1% | Regional, concentrada na América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de 5G privado em bandas CBRS e licenças locais | +5.4% | América do Norte e Europa, com adoção emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Monetização via fatiamento de rede e níveis de SLA | +9.8% | Global, com implementações avançadas na Ásia-Pacífico e mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Casos de Uso de Transformação Digital Empresarial

- O tráfego de dados móveis cresceu 38% ano a ano em 2024 e está caminhando para um aumento de oito vezes até 2030, sobrecarregando as redes 4G e impulsionando a migração para o espectro de banda média 5G. O streaming de vídeo já consome mais de 70% da largura de banda celular, encorajando as operadoras a transferir tráfego para núcleos autônomos 5G onde maior eficiência espectral reduz o custo por bit. Os serviços eMBB agora fazem média de 38 GB por assinante a cada mês na Coreia do Sul, um valor que saturaria rádios legados. O mercado de serviços 5G beneficia porque os provedores de serviço podem escalonar planos de dados ilimitados a preços mais altos enquanto ainda reduzem o custo por gigabyte. À medida que processadores e displays de smartphones melhoram, vídeo móvel 4K, jogos na nuvem e entretenimento baseado em XR amplificarão o tráfego, reforçando o aumento de 8,5% na CAGR prevista.

Monetização via Fatiamento de Rede e Níveis de SLA

As redes 5G comerciais entregam velocidades medianas de download de 225 Mbps nos Estados Unidos e 405 Mbps na China, bem acima dos recordes 4G. Os consumidores agora esperam streaming 4K consistente e jogos de baixa latência, levando as operadoras a lançar níveis de velocidade premium que adicionam USD 5-10 ao ARPU mensal em mercados desenvolvidos. Os fornecedores de aparelhos enviaram 280 milhões de smartphones compatíveis com 5G em 2024, 81% do segmento flagship, consolidando a prontidão do mercado de massa. As operadoras monetizam este apetite com planos baseados em velocidade e passes de jogos na nuvem empacotados, produzindo o aumento de 6,2% na CAGR atribuído à demanda eMBB. Estádios, locais de concertos e centros de transporte dependem cada vez mais de small cells 5G para sustentar tráfego denso, provando disposição precoce para pagar por throughput previsível.

Casos de Uso de Transformação Digital Empresarial

Os fabricantes implementam 5G privado para sincronizar robôs, câmeras e sensores em ciclos de milissegundos, como demonstra a rede da Toyota Material Handling alimentada pela Ericsson. A John Deere usa URLLC para operar tratores autônomos, aumentando rendimentos e reduzindo custos de mão-de-obra. As aplicações de saúde vão desde imagem remota até uma telecirurgia histórica que ligou cirurgiões a mais de 10.000 km com latência sub-milissegundo em fevereiro de 2024. Tais implementações suportam maior ARPU do mercado de serviços 5G porque as empresas pagam prêmios por SLAs determinísticos. Subsídios governamentais, como o programa VGR-5G de USD 35 milhões da Suécia, aceleram a adoção vertical subsidiando sites piloto, elevando o impacto do direcionador em 12,8% no crescimento geral.

Iniciativas Governamentais de Liberação de Espectro

A Estratégia Nacional de Espectro dos EUA destina 2.485 MHz de ondas aéreas de banda média para uso comercial, potencialmente arrecadando USD 200 bilhões em receitas de leilão e assegurando capacidade multidecadal para inovação. A Costa Rica leiloou 1.000 MHz em fevereiro de 2025, enquanto a Alemanha pretende reatribuir blocos de 3,4-3,8 GHz como licenças industriais locais, catalisando implementações de redes privadas.[3]Cullen International, "Costa Rica Completes 5G Spectrum Auction," cullen-international.com Regras flexíveis de arrendamento e demonstrações de compartilhamento dinâmico de espectro em 37GHz e 3,1-3,45GHz aceleram implementações suburbanas reduzindo custos de aquisição. Licenciamento mais rápido reduz o tempo para o mercado para as operadoras, traduzindo-se no aumento de 7,1% na CAGR do mercado de serviços 5G. Política clara também reduz o risco do investidor, liberando capital para upgrades de núcleo autônomo e pegadas nacionais de FWA.

Análise do Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica |

|---|---|---|

| Alto custo de implementação e longos horizontes de ROI | -6.8% | Global, com maior impacto em mercados emergentes e áreas rurais |

| Política de espectro fragmentada e atrasada | -4.2% | Regional, concentrada em mercados emergentes e regiões regulatoriamente complexas |

| Prontidão limitada de dispositivos 5G em mercados emergentes | -3.9% | Mercados emergentes na Ásia-Pacífico, África e América Latina |

| Alto consumo de energia de equipamentos RAN 5G | -2.7% | Global, com ênfase em mercados com restrições energéticas |

| Fonte: Mordor Intelligence | ||

Alto Custo de Implementação e Longos Horizontes de ROI

As operadoras enfrentam compromissos de capital elevados: uma única estação-base 5G custa USD 100.000-200.000, com unidades de ondas milimétricas até duas vezes mais caras. O gasto global em infraestrutura 5G ultrapassará USD 1,1 trilhão em 2025, mas o ponto de equilíbrio é frequentemente de oito a dez anos, esticando os balanços em regiões sensíveis a preços. Os gastos com energia também estão aumentando; algumas operadoras relatam aumentos de 23% nas contas de eletricidade mesmo após adotar software de economia de energia. Essas pressões estimulam acordos de compartilhamento de custos como a construção conjunta de rede da KDDI e SoftBank no Japão, que visa reduzir despesas em 30-40% através da co-localização de sites. Fusões como a aquisição de USD 4,4 bilhões da UScellular pela T-Mobile reforçam a busca por economias de escala.[4]T-Mobile newsroom, "Grand Prix Showcases Dedicated 5G Slices," t-mobile.com

Prontidão Limitada de Dispositivos 5G em Mercados Emergentes

Smartphones acessíveis permanecem escassos em vários países apesar das rápidas implementações de torres. A Índia instalou 435.720 estações-base 5G, mas os preços dos aparelhos ainda limitam lançamentos de novas tarifas. Bangladesh enfrenta obstáculos similares, destacando como o custo de dispositivos e a fragmentação de espectro atrasam a adoção. Uma rede 5G tipicamente precisa de três a cinco vezes mais sites celulares que 4G, agravando lacunas de cobertura em zonas rurais. Escassez na cadeia de suprimentos inflacionou preços de hardware de rádio em 30%, e apenas 25% das comunidades rurais atualmente desfrutam de cobertura 5G. Sem aparelhos de médio porte e rádios eficientes em energia, a adoção em massa no mercado de serviços 5G corre o risco de estagnar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: URLLC Assume o Centro do Palco

A banda larga móvel melhorada contribuiu com 64,20% para o mercado de serviços 5G em 2024, refletindo seu papel fundamental no vídeo e jogos do consumidor. As comunicações ultra-confiáveis de baixa latência estão previstas para entregar uma CAGR de 60,30%, impulsionadas pela automação de manufatura e telecirurgia, que dependem de latência sub-milissegundo. As comunicações massivas tipo máquina estão ganhando tração em redes de cidades inteligentes, com links IoT celulares previstos para atingir 7,5 bilhões até 2033, segundo o Mobile World Live.

URLLC impulsiona monetização premium porque as indústrias pagarão para garantir desempenho determinístico. O tamanho do mercado de serviços 5G para aplicações URLLC está projetado para capturar uma participação de dígito alto até 2030 conforme redes hospitalares adotam links de cirurgia robótica. A padronização de dispositivos RedCap e eRedCap mantém os custos de chipsets IoT baixos, acelerando a prontidão comercial para sensores industriais simplificados. O fatiamento de rede aloca largura de banda dedicada para dispositivos de baixa taxa de dados, melhorando a vida da bateria e previsibilidade para empresas de logística.

Por Arquitetura de Rede: Momentum Autônomo se Constrói

As redes não-autônomas entregaram 78,30% do tamanho do mercado de serviços 5G em 2024 porque aproveitar o 4G foi mais rápido e barato para lançamentos nacionais. As redes autônomas, no entanto, espera-se que cresçam a 68,20% de CAGR conforme serviços de fatiamento e computação de borda requerem um núcleo 5G. Sessenta e sete operadoras em 35 países agora oferecem serviço SA público, e a China opera a maior pegada SA do mundo com a sobreposição 5.5G 3CC de Pequim.

O padrão 5G-Advanced finalizado em meados de 2024 aprimora MIMO massivo, posicionamento e funções veículo-para-tudo, encorajando upgrades de NSA para SA. FWA ilustra vantagens precoces: a T-Mobile tem 6,43 milhões de usuários FWA alimentados por SA, provando que throughput de nível de banda larga pode ser lucrativo fora das pegadas de fibra. À medida que os custos caem e a demanda empresarial aumenta, o mercado de serviços 5G mudará decisivamente em direção a núcleos totalmente nativos da nuvem.

Por Setor do Usuário Final: Manufatura Acelera

A CAGR de 48,39% da manufatura sublinha uma mudança estrutural de conectividade de melhor esforço para redes privadas determinísticas. Mais de 1.000 fábricas mundialmente agora executam 5G para corrigir lacunas de cobertura Wi-Fi e para orquestrar veículos guiados autônomos. TI e telecom mantiveram uma participação de receita de 28,00% em 2024, refletindo necessidades legadas de WAN e interconexão de data center.

A participação do mercado de serviços 5G para manufatura cresce conforme sensores, controladores e câmeras migram para níveis de serviço de latência de milissegundo único. A saúde segue de perto com telecirurgia e imagem móvel, suportada pelo programa VGR-5G da Suécia. OEMs automotivos testam 5G para atualizações over-the-air, e concessionárias implementam a tecnologia para equilibrar redes inteligentes. Combinadas, essas verticais reforçam um movimento em direção à monetização baseada em experiência além de subsídios de dados do consumidor

Análise Geográfica

A Ásia-Pacífico gerou 42,00% da receita global em 2024 e está a caminho de uma CAGR de 56,42%, a mais rápida entre todas as regiões. A China Unicom Beijing e a Huawei ativaram uma rede 5G-Advanced cobrindo 10 milhões de pessoas, destacando um ecossistema que combina acesso ao espectro, hardware de baixo custo e colaboração estreita entre fornecedores e operadoras huawei.com. O mercado FWA da Índia visa 30 milhões de usuários até 2027, refletindo demanda não atendida de banda larga fixa em uma nação onde apenas 11% dos domicílios desfrutam de acesso com fio.

A América do Norte já registra 90% de previsões de penetração de assinatura 5G para 2027, impulsionada por espectro abundante de banda média e escalamento agressivo de FWA. Os 6,43 milhões de clientes FWA da T-Mobile e os 4,3 milhões da Verizon ilustram como o wireless se tornou uma alternativa mainstream à fibra. A Rogers do Canadá realizou o primeiro teste de fatiamento de rede da região, pavimentando o caminho para serviço garantido às empresas.

A Europa fica atrás na cobertura autônoma, com apenas 2% de disponibilidade SA no final de 2024. Contudo, Alemanha, Reino Unido e Espanha aceleram a implementação, enquanto a fusão Vodafone-Three de USD 20,28 bilhões promete pools de capital mais profundos para implementações SA. No Oriente Médio e África, o Egito investiu USD 609 milhões para se preparar para lançamentos em 2025, e a África do Sul atinge mais de 50% de cobertura populacional com 10,8 milhões de usuários. A América Latina está se expandindo constantemente, com o 5G comercial do Brasil ativo em 1.300 cidades e a Costa Rica alocando espectro em quatro bandas em fevereiro de 2025.

Cenário Competitivo

O mercado de serviços 5G mostra concentração moderada. A Ericsson suporta 162 redes ativas em 69 países e acabou de lançar sete upgrades de software 5G-Advanced para impulsionar funções de rede programáveis. A Huawei mantém uma participação dominante do segmento RAN chinês, aproveitando escala e apoio governamental para compensar controles de exportação. Os gastos com equipamentos devem subir 15% em 2025 conforme as operadoras migram para núcleos nativos da nuvem, impulsionando nova demanda por rádios eficientes em energia.

Parcerias estratégicas aprofundam a diferenciação. A Verizon e a NVIDIA co-desenvolvem uma plataforma de rede privada 5G para cargas de trabalho de IA, enquanto a T-Mobile construiu um centro de inovação AI-RAN com Nvidia, Ericsson e Nokia para refinar alocação de recursos. Provedores de host neutro e players satélite-direto-para-aparelho como a AST SpaceMobile buscam preencher lacunas de cobertura, expandindo o campo competitivo. Treze fusões consideráveis desde 2020 concentraram o poder de mercado, com Vodafone UK e Three UK finalizando uma união que visa USD 14,86 bilhões em planos de investimento de rede de 10 anos.

As operadoras veem cada vez mais receita em redes privadas, fatias respaldadas por SLA e computação de borda ao invés de em buckets de dados indiferenciados. Manutenção preditiva orientada por IA e alocação dinâmica de espectro melhoram a experiência do usuário e reduzem o churn, dando uma vantagem aos pioneiros no mercado de serviços 5G.

Líderes da Indústria de Serviços 5G

-

Nokia Corporation

-

Huawei Technologies Co Ltd

-

Verizon Communications Inc

-

Qualcomm Inc. (plataformas 5G as-a-Service)

-

Samsung Electronics Co. Ltd. (redes 5G)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Vodafone UK e Three UK fecharam sua fusão de USD 20,28 bilhões, criando VodafoneThree com 27 milhões de assinantes e um roteiro de investimento 5G de USD 14,86 bilhões

- Junho de 2025: Elisa lançou o primeiro plano de internet doméstica 5.5G do mundo na Finlândia

- Maio de 2025: Singtel implementou fatiamento 5G+ para cada usuário de smartphone em Singapura

- Abril de 2025: Airtel adquiriu espectro 5G do Grupo Adani para estender cobertura pela Índia

- Março de 2025: Zayo comprou o negócio de fibra da Crown Castle por USD 4,25 bilhões, adicionando 90.000 milhas de rota para backhaul 5G

Escopo do Relatório Global do Mercado de Serviços 5G

5G é a quinta geração da tecnologia sem fio, permitindo aos usuários downloads mais rápidos, confiabilidade de rede excepcional, tornando os negócios mais eficientes, e mais.

O Mercado de Serviços 5G é segmentado por Setor do Usuário Final (TI & Telecom, Mídia & Entretenimento, Automotivo, Energia & Utilidades, Aeroespacial & Defesa, Outros Setores do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Banda Larga Móvel Melhorada (eMBB) |

| Comunicações Ultra-Confiáveis de Baixa Latência (URLLC) |

| Comunicações Massivas Tipo Máquina (mMTC) |

| 5G Não-Autônomo (NSA) |

| 5G Autônomo (SA) |

| TI e Telecom |

| Mídia e Entretenimento |

| Automotivo e Mobilidade |

| Energia e Utilidades |

| Aeroespacial e Defesa |

| Manufatura |

| Saúde |

| Outras Indústrias |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Serviço | Banda Larga Móvel Melhorada (eMBB) | ||

| Comunicações Ultra-Confiáveis de Baixa Latência (URLLC) | |||

| Comunicações Massivas Tipo Máquina (mMTC) | |||

| Por Arquitetura de Rede | 5G Não-Autônomo (NSA) | ||

| 5G Autônomo (SA) | |||

| Por Setor do Usuário Final | TI e Telecom | ||

| Mídia e Entretenimento | |||

| Automotivo e Mobilidade | |||

| Energia e Utilidades | |||

| Aeroespacial e Defesa | |||

| Manufatura | |||

| Saúde | |||

| Outras Indústrias | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de serviços 5G?

O mercado de serviços 5G valia USD 136,52 bilhões em 2025.

Quão rapidamente o mercado crescerá até 2030?

A receita agregada está projetada para subir a uma CAGR de 43,23%, atingindo USD 822,96 bilhões até 2030.

Qual região lidera o mercado de serviços 5G hoje?

A Ásia-Pacífico detém 42,00% da receita global e está prevista para se expandir a uma CAGR de 56,42% até 2030.

Por que a manufatura é a vertical de crescimento mais rápido?

As fábricas demandam latência ultra-baixa para automação e manutenção preditiva, impulsionando a CAGR de 48,39% da manufatura.

Como as operadoras estão monetizando além dos planos básicos de dados?

A precificação baseada em experiência via fatiamento de rede e redes 5G privadas permite às operadoras cobrar prêmios por níveis de serviço garantidos.

Quais desafios poderiam desacelerar a adoção em mercados emergentes?

Altos custos de implementação de rede e disponibilidade limitada de dispositivos 5G acessíveis restringem a adoção, particularmente em áreas rurais.

Página atualizada pela última vez em: