Tamanho e Participação do Mercado de Conexões 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

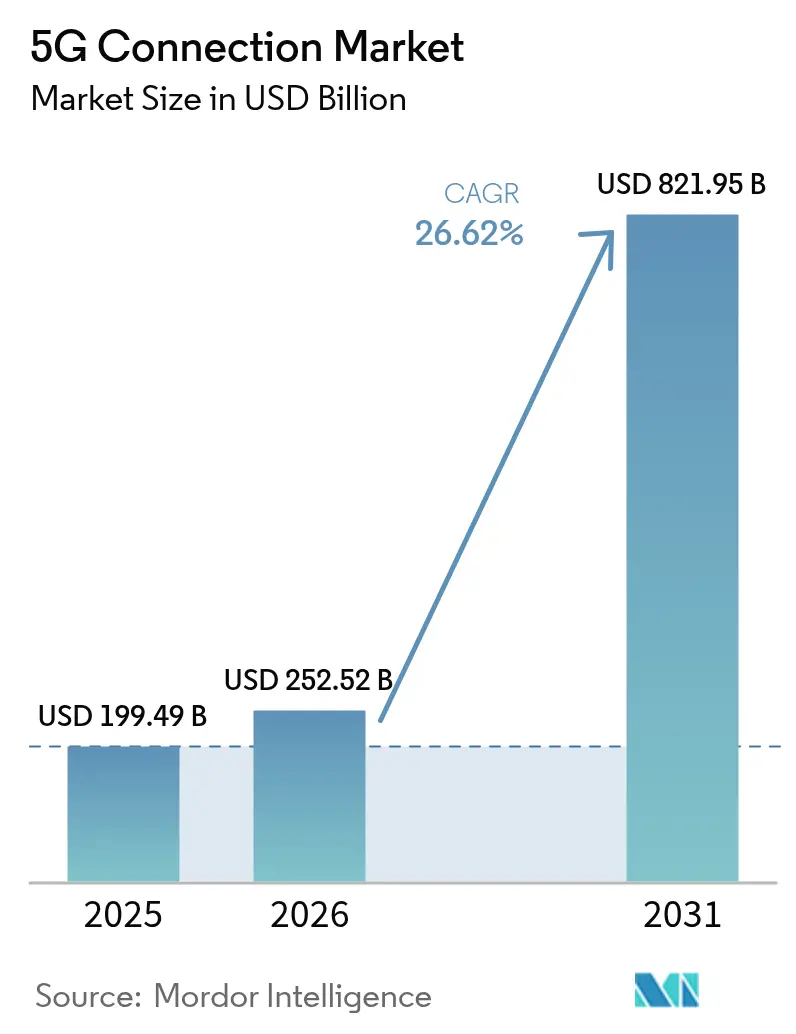

| Tamanho do Mercado (2026) | 252.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 821.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.62% CAGR |

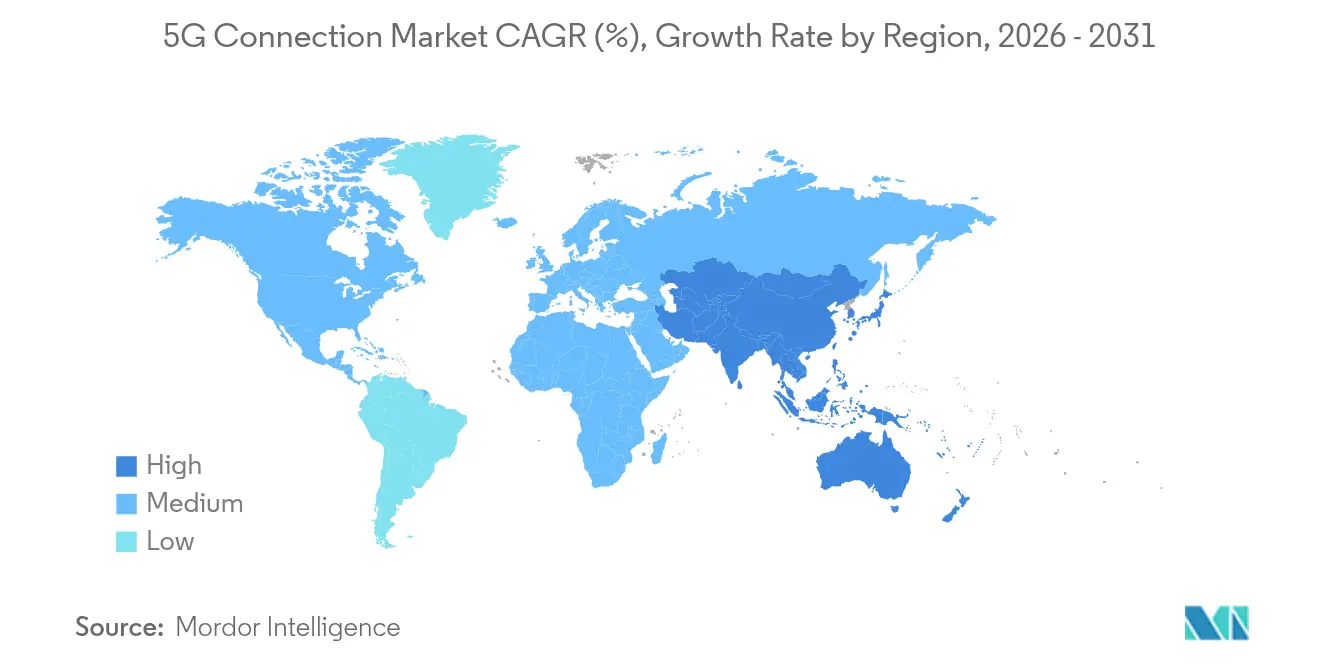

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

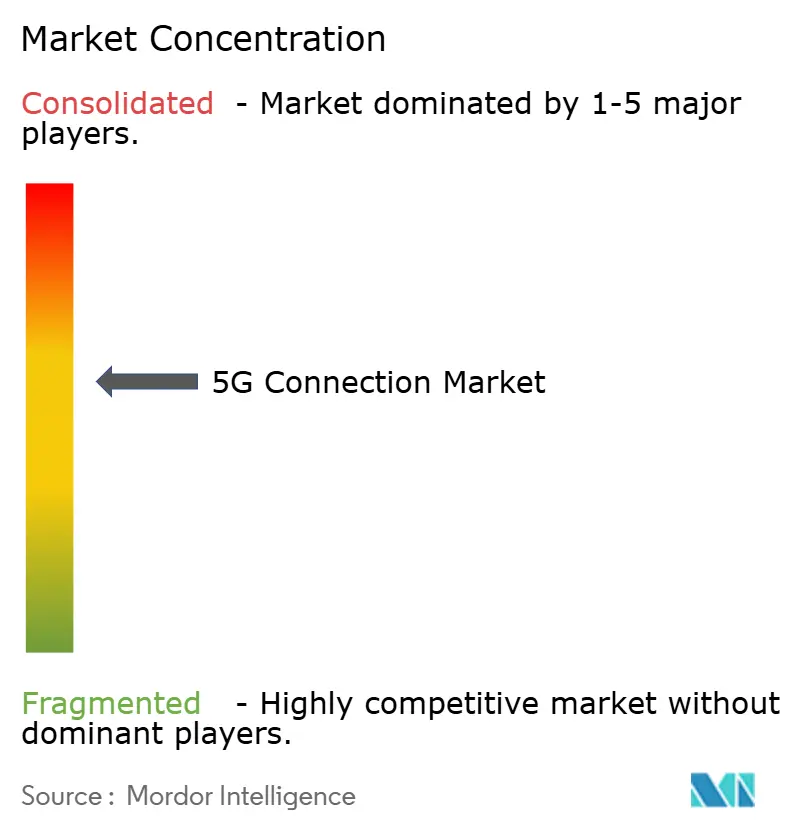

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conexões 5G por Mordor Intelligence

O tamanho do mercado de conexões 5G foi avaliado em USD 199,49 bilhões em 2025 e estima-se que cresça de USD 252,52 bilhões em 2026 para atingir USD 821,95 bilhões até 2031, a um CAGR de 26,62% durante o período de previsão (2026-2031). As implantações comerciais avançaram da expansão de cobertura para a densificação de rede, permitindo a adoção acelerada de capacidades avançadas como fatiamento, computação de borda e dispositivos RedCap. A Ásia-Pacífico responde por 52% das assinaturas globais graças às 4,4 milhões de estações base da China e à implantação autônoma nacional da Índia, enquanto a América do Norte lidera em penetração de Acesso Sem Fio Fixo (FWA). Os operadores estão acelerando a transição de núcleos não autônomos (NSA) para autônomos (SA), pois o SA desbloqueia maior potencial de monetização, especialmente para casos de uso empresariais e de comunicações ultra-confiáveis de baixa latência (URLLC). As redes 5G privadas em manufatura, saúde e automotivo estão escalando rapidamente, e os mercados de API de rede prometem fluxos de receita adicionais no curto prazo. No entanto, os altos preços do espectro de banda média, a economia de cobertura rural e as guerras de preços de fibra continuam a moderar o crescimento em regiões selecionadas.

Principais Conclusões do Relatório

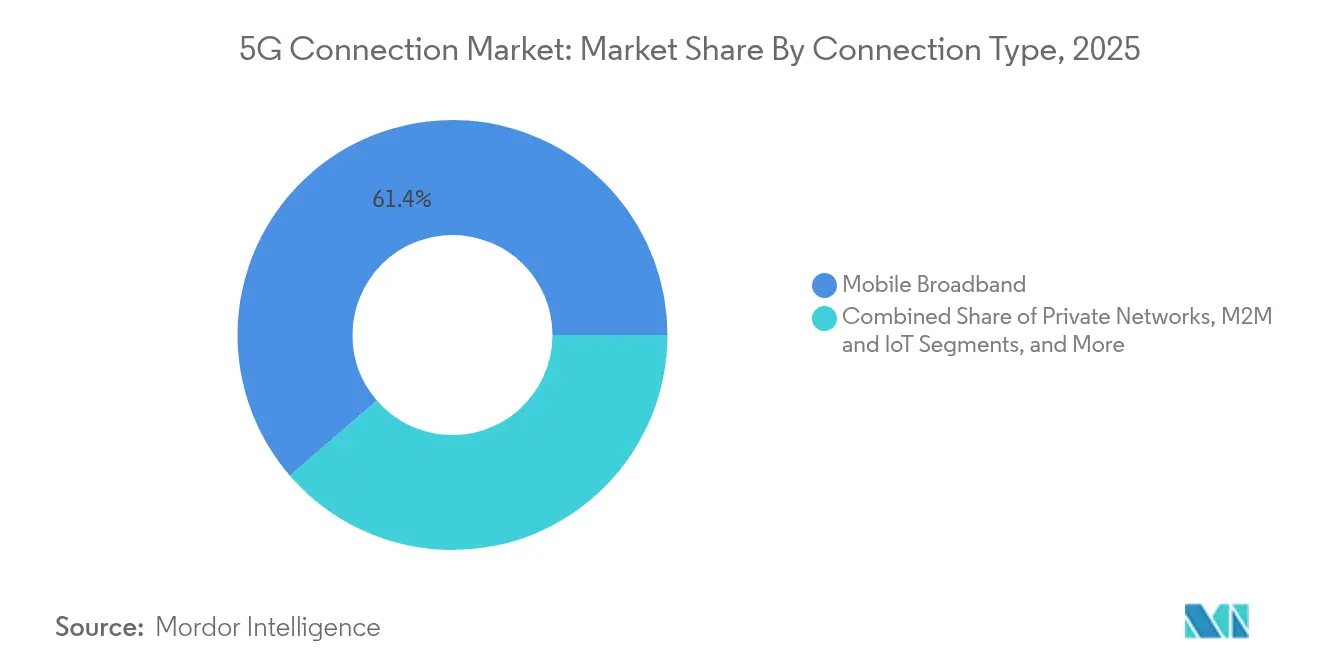

- Por tipo de conexão, a banda larga móvel detinha 61,35% da participação do mercado de conexões 5G em 2025, enquanto M2M e IoT deve expandir a um CAGR de 27,9% até 2031.

- Por usuário final, as aplicações de consumo responderam por 75,32% do tamanho do mercado de conexões 5G em 2025; o segmento empresarial avança a um CAGR de 29,6% até 2031.

- Por faixa de espectro, a banda média ocupou 57,42% de participação em 2025, enquanto a onda milimétrica deve crescer a um CAGR de 30,1%.

- Por arquitetura de rede, o NSA representou 68,92% de participação em 2025, e o SA deve crescer a um CAGR de 28,9%.

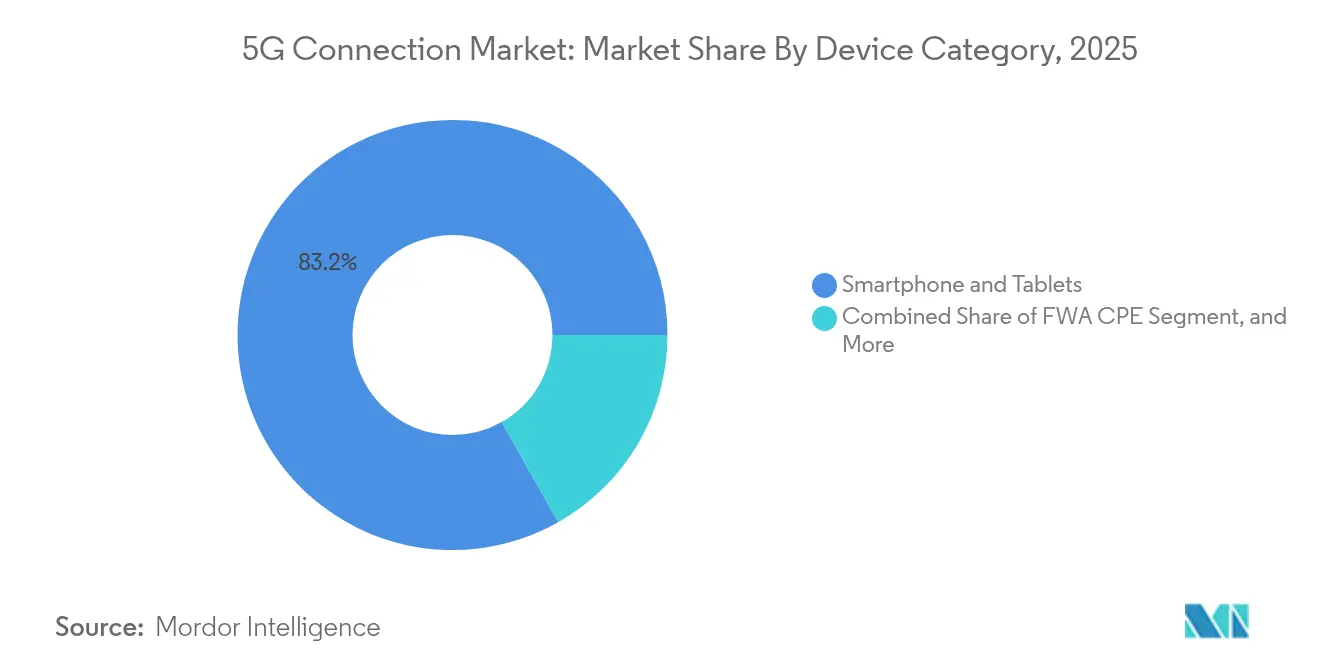

- Por categoria de dispositivo, smartphones e tablets capturaram 83,18% de participação em 2025; o CPE de FWA cresce a um CAGR de 31,2%.

- Por tipo de serviço, o eMBB entregou 79,14% de participação em 2025, com o URLLC posicionado para um CAGR de 28,1%.

- Por geografia, a Ásia-Pacífico liderou com 51,64% de participação em 2025; a região também apresenta a perspectiva de CAGR mais rápida de 29,4%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conexões 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no tráfego de dados móveis | +8.2% | Global; mais forte nos centros urbanos da APAC | Médio prazo (2-4 anos) |

| O Acesso Sem Fio Fixo torna-se mainstream | +6.8% | América do Norte e Europa; expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Digitalização empresarial e adoção de IoT | +5.9% | Mundial, liderado por China, Alemanha, EUA | Médio prazo (2-4 anos) |

| Demanda de uplink impulsionada por IA generativa | +4.7% | América do Norte, China, mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Monetização via ecossistemas de API aberta | +3.8% | Mercados desenvolvidos primeiro; implantação global esperada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no tráfego de dados móveis exigindo redes de maior capacidade

O uso mensal de dados por linha 5G é em média próximo a 70 GB — quatro vezes o valor do 4G — impulsionado por jogos em nuvem e serviços de realidade estendida.[1]Ericsson, "Relatório de Mobilidade Ericsson 2025," ericsson.com As 4,4 milhões de estações base 5G da China ilustram a escala necessária para suportar essa carga, e o espectro de banda média permanece vital, embora apenas um quarto dos sites não chineses o implante atualmente. À medida que o tráfego migra, os operadores priorizam agregação de portadoras adicional, atualizações de MIMO Massivo e compartilhamento dinâmico de espectro. Esses investimentos sustentam o crescimento de receita no mercado de conexões 5G, ao mesmo tempo que aumentam a urgência de otimizar a eficiência energética da rede.

O Acesso Sem Fio Fixo (FWA) emergindo como alternativa mainstream de banda larga

Os operadores dos EUA atendem coletivamente 11,5 milhões de linhas FWA, com projeções de 20 milhões até 2028, à medida que as velocidades medianas de download excedem 200 Mbps. Os operadores na Índia visam 30 milhões de assinantes de FWA até 2027, explorando vantagens de custo sobre implantações limitadas de fibra. A Verizon gerou USD 452 milhões em receita de FWA no primeiro trimestre de 2024, demonstrando a lucratividade de curto prazo do formato. As implantações de onda milimétrica aumentam a capacidade urbana, e pesquisas com clientes mostram 44% de preferência por banda larga doméstica sem fio. Coletivamente, esses desenvolvimentos impulsionam a receita média por usuário e ampliam a base endereçável do mercado de conexões 5G.

Digitalização empresarial e IoT acelerando a adoção do 5G

Os gastos anuais em 5G privado devem superar USD 5 bilhões até 2028 sob um CAGR de 41%, à medida que projetos de manufatura, saúde e logística passam de piloto para escala. Mais de 1.000 implantações em fábricas estão rastreando ganhos de eficiência entre 15% e 20%, e o espectro do Serviço de Rádio de Banda Larga para Cidadãos (CBRS) reduz os custos de entrada nos EUA. Ensaios de saúde em Singapura e na Suécia mostram melhorias mensuráveis na precisão cirúrgica e no fluxo de trabalho operacional, enquanto a base instalada de IoT industrial dobrará até 2028. Esse impulso empresarial expande o mercado de conexões 5G além dos segmentos de consumo.

Aumento de uplink impulsionado por IA generativa estimulando implantações antecipadas de 5G-SA

Os operadores relatam que as cargas de trabalho de IA podem dobrar os requisitos de uplink, acelerando as atualizações do núcleo SA para acessar fatiamento nativo e controles de qualidade de serviço. A colaboração da Verizon com a NVIDIA demonstra inferência em tempo real em 5G privado com latência inferior a 10 ms. Pesquisas com provedores de serviços de comunicação indicam que 96% planejam comercializar sites de borda de acesso múltiplo em 2025, reforçando a demanda por computação localizada. À medida que os gastos com IA se intensificam, a cobertura SA provavelmente se tornará uma linha de base competitiva no mercado de conexões 5G.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e preços do espectro de banda média | -4.9% | Global; mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Economia de cobertura rural | -3.2% | Áreas rurais em todo o mundo, acentuadamente em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Guerras de preços de fibra em áreas urbanas densas | -2.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e custos do espectro de banda média

Os gastos globais em infraestrutura superarão USD 600 bilhões durante 2022-2025, e os leilões europeus geram encargos de financiamento desproporcionais que deixam apenas 2% dos operadores regionais com núcleos SA, em comparação com 80% na China. As operadoras de mercados emergentes adiam leilões e exploram o compartilhamento de torres para mitigar o aumento da alavancagem. O compartilhamento de rede nas economias nórdicas mostra exemplos positivos, mas as pressões de capital ainda limitam a plena participação no mercado de conexões 5G.

A economia de cobertura rural permanece pouco atrativa

Populações de baixa densidade produzem retornos negativos sob modelos convencionais de torres, levando a estratégias de convergência satélite-terrestre, como a participação de USD 100 milhões da Verizon na AST SpaceMobile. Dados do Reino Unido indicam que 28% das propriedades rurais ainda carecem de serviço móvel suficiente, apesar dos programas de subsídio. A menos que o financiamento público se expanda ou as soluções de satélite amadureçam, a adoção rural ficará aquém da penetração mais ampla do mercado de conexões 5G.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conexão: Aplicações empresariais diversificam fluxos de receita

A banda larga móvel respondeu por 61,35% do mercado de conexões 5G em 2025, sustentada pela adoção de smartphones e pelo crescimento do consumo de vídeo. Ao mesmo tempo, os links M2M e IoT estão expandindo a um CAGR de 27,9%, incentivados pelas implantações de redes 5G privadas em fábricas inteligentes, hospitais e centros de logística. A inclinação empresarial está aumentando materialmente o tamanho do mercado de conexões 5G para fatiamento de rede, especialmente à medida que as comunicações de missão crítica e as assinaturas de FWA contribuem com tráfego incremental. Os fornecedores de hardware introduziram chipsets RedCap que reduzem o consumo de energia para sensores industriais, acelerando a viabilidade de projetos M2M. As arquiteturas nativas de borda catalisam ainda mais a monetização de M2M à medida que a análise em tempo real se torna um requisito básico na manufatura competitiva.

A proliferação contínua de endpoints de IoT celular deve dobrar a contagem de dispositivos até 2028, criando demanda incessante por módulos otimizados em custo e ferramentas simplificadas de integração. Os casos de uso de comunicações de missão crítica, desde a expansão da FirstNet nos EUA até as redes nacionais de segurança pública na Coreia, ampliam as oportunidades de diferenciação de serviços. A diversidade resultante consolida um novo equilíbrio no qual o tráfego de consumo permanece grande, mas o tráfego empresarial captura a maior parcela do crescimento futuro do mercado de conexões 5G.

Por Usuário Final: O segmento empresarial supera a expansão do consumo

O uso de consumo reteve 75,32% de participação do tamanho do mercado de conexões 5G em 2025, com streaming e jogos sustentando o tráfego de banda larga móvel. No entanto, as linhas empresariais entregarão um CAGR de 29,6% até 2031, impulsionadas por mandatos de transformação digital em automotivo, saúde e energia. A manufatura se destaca: mais de 1.000 projetos ativos relatam ganhos de 15–20% na eficiência de linha após a migração para 5G privado. Hospitais em Singapura e na Suécia mostram tempos de cirurgia reduzidos e melhores resultados para os pacientes após a integração de links de vídeo de latência ultrabaixa.

Os programas de cidades inteligentes também estão implantando câmeras de vigilância, postes de iluminação conectados e monitores ambientais, cada um adicionando à base de assinantes empresariais. As concessionárias recorrem ao 5G para o balanceamento de rede em tempo real, e os operadores de petróleo e gás priorizam drones de inspeção automatizados. Esses impulsionadores convergentes inclinam a concentração de receita de longo prazo para o segmento empresarial, aumentando a receita média por conexão e aprofundando a fidelização no mercado de conexões 5G.

Por Faixa de Espectro: A banda média mantém a liderança enquanto a onda milimétrica acelera

O espectro de banda média contribuiu com 57,42% da participação do mercado de conexões 5G em 2025, combinando capacidade com economia de cobertura nacional. A onda milimétrica, apesar dos desafios de penetração, registrará um CAGR de 30,1% à medida que a densificação urbana e a implantação de FWA exigem throughput de múltiplos gigabits. Os operadores nos EUA, Japão e Austrália demonstram que novos arrays de antenas de 360 graus e CPE de array de fase podem mitigar as restrições de linha de visada. As faixas sub-1 GHz preservam a economia rural, especialmente para operadores como a T-Mobile, que aproveitou os 600 MHz para cobrir 98% da população dos EUA.

As ferramentas de compartilhamento dinâmico de espectro agora permitem que as operadoras alternem canais entre 4G e 5G, extraindo maior utilização de ativos finitos. Enquanto isso, os reguladores estão elaborando estruturas de banda média superior de 7–15 GHz para o 6G, sinalizando caminhos adicionais de capacidade. Os portfólios de bandas ideais permanecerão mistos, mas as implantações incrementais de onda milimétrica escalarão materialmente o tamanho do mercado de conexões 5G para aplicações intensivas em dados, como entretenimento em AR/VR e automação industrial.

Por Arquitetura de Rede: A transição para Autônomo ganha velocidade

As redes NSA dominaram com 68,92% de participação em 2025, pois os primeiros adotantes sobrepuseram rádios 5G em núcleos EPC existentes. As redes SA, suportadas por núcleos nativos em nuvem e automação, devem expandir a um CAGR de 28,9%, pois fatiamento, URLLC e computação de borda requerem atualizações de pilha completa. Sessenta e uma redes SA comerciais estavam ativas até 2025, com os EUA e a Índia completando suas coberturas nacionais. A Europa fica atrás com 2% de disponibilidade de SA devido a cronogramas de leilão fragmentados e altas taxas de licença que desaceleraram os ciclos de investimento.

A arquitetura SA desbloqueia classes de latência diferenciadas, qualidade de serviço determinística e direcionamento de tráfego essenciais para SLAs empresariais. Os operadores podem cobrar tarifas premium por fatias que garantem latência de 5 ms ou disponibilidade de 99,999%. O potencial de monetização, aliado aos custos operacionais simplificados pela automação, consolida o SA como a base de longo prazo do mercado de conexões 5G.

Por Categoria de Dispositivo: O CPE de FWA amplia o alcance doméstico

Smartphones e tablets compreenderam 83,18% dos dispositivos conectados em 2025, refletindo ciclos de atualização do mercado de massa e subsídios agressivos para aparelhos. No entanto, as remessas de CPE de FWA crescerão a um CAGR de 31,2% até 2031, estendendo o 5G a domicílios anteriormente mal atendidos pela banda larga fixa. Os módulos RedCap adicionam faixas de preço intermediárias e consumo de energia reduzido para rastreadores de ativos e medidores inteligentes, ampliando os segmentos empresariais endereçáveis. Roteadores industriais e gateways robustecidos apresentam demanda robusta em armazéns automatizados e subestações de rede inteligente, enquanto os headsets de AR/VR estão posicionados para adoção à medida que o 5G Avançado reduz os limites de latência.

Os testes de campo RedCap da Samsung–Hyundai destacam longa vida útil da bateria e throughput abaixo de 100 Mbps que satisfaz os requisitos dos sensores de fábrica a custos menores do que os modems 5G completos. Coletivamente, essas inovações expandem a diversidade de fatores de forma e reforçam o crescimento liderado por dispositivos no mercado de conexões 5G.

Por Tipo de Serviço: O URLLC desbloqueia a adoção de missão crítica

O tráfego de eMBB capturou 79,14% do uso e da receita em 2025, mas as assinaturas de URLLC crescerão a um CAGR de 28,1% à medida que o desempenho determinístico se torna indispensável para veículos autônomos, telecirurgia e robótica de precisão. O URLLC demonstra latência inferior a 1 ms e confiabilidade de 99,999% nos ensaios de telecirurgia transcontinental da Ericsson. As Comunicações Massivas do Tipo Máquina (mMTC) suportam a escalabilidade para milhões de sensores de baixo custo por km², habilitando programas de utilidades inteligentes e monitoramento ambiental.

Os perfis de Rede Sensível ao Tempo (TSN) estão amadurecendo dentro do 3GPP Release 18, harmonizando os orçamentos de latência do Ethernet industrial com fio e do 5G sem fio. O fatiamento de rede alinha os recursos com cada classe de serviço, elevando as oportunidades de monetização em todo o mercado de conexões 5G e incentivando modelos de precificação específicos por aplicação.

Análise Geográfica

A Ásia-Pacífico respondeu por 51,64% das assinaturas globais em 2025 e deve crescer a um CAGR de 29,4% até 2031, liderada pelas 4,4 milhões de estações base da China e pela rápida expansão autônoma da Índia. A contribuição da economia digital da China deve atingir USD 2 trilhões até 2030, refletindo a ampla adoção de plataformas 5G em manufatura, varejo e serviços. A Reliance Jio da Índia opera mais de 1 milhão de sites de células nativos em nuvem, enquanto as linhas de FWA esperadas podem crescer de 5 milhões para 30 milhões até 2027. Os lançamentos comerciais antecipados do 5G Avançado do Japão e da Coreia do Sul sustentam a liderança regional em inovação, e o Sudeste Asiático projeta um impacto incremental no PIB de USD 130 bilhões até 2030.

A América do Norte é uma arena madura, mas centrada em inovação, onde 98% da população já tem cobertura 5G. A implantação SA nacional da T-Mobile e 6,43 milhões de linhas FWA ilustram a diversificação de consumidores e empresas. A parceria de satélite da Verizon com a AST SpaceMobile busca fechar as lacunas rurais residuais, enquanto as operadoras canadenses e mexicanas integram recursos do 5G Avançado, como o RedCap. O foco agora se volta para a monetização de APIs de rede, computação de borda e orquestração de serviços assistida por IA, impulsionando maior densidade de receita por site em todo o mercado de conexões 5G.

A Europa apresenta progresso misto: Alemanha, Dinamarca e Finlândia excedem 95% de cobertura populacional, mas apenas 2% das assinaturas funcionam em núcleos SA. A fusão Vodafone-Three no Reino Unido injeta USD 14,86 bilhões em atualizações de rede voltadas para a inclusão rural, e os modelos de compartilhamento de espectro nórdicos geram maior disponibilidade a menor custo. Os operadores continentais agora pressionam os reguladores para agilizar os leilões e reduzir as taxas de licença para sustentar os ciclos de investimento, buscando fechar a lacuna de SA e desbloquear maior valor no mercado de conexões 5G.

Panorama regulatório

Decisões de política de espectro e padrões ao longo de 2025-2026 continuam a moldar a economia de cobertura e capacidade do 5G, especialmente para as faixas médias e mmWave. Em fevereiro de 2026, a TRAI emitiu recomendações ao Departamento de Telecomunicações da Índia abrangendo o leilão de várias faixas IMT, incluindo faixas 5G já estabelecidas (3300 MHz e 26 GHz) e opções de faixa média propostas (6425-6725 MHz e 7025-7125 MHz), reforçando a ligação entre o planejamento de espectro e implantações escaláveis de standalone (SA) e FWA.

Em mercados europeus maduros, os reguladores também utilizaram mecanismos de renovação para gerenciar ciclos de investimento. A Bundesnetzagentur da Alemanha estendeu os direitos de uso de espectro existentes nas faixas de 800 MHz, 1800 MHz e 2600 MHz por cinco anos, até 2030, postergando processos de novo leilão que ocorreriam até o final de 2025. Para mmWave, o Innovation, Science and Economic Development Canada (ISED), em maio de 2026, delineou regras para um futuro leilão previsto para 2027, cobrindo 4,8 GHz nas faixas de 26 GHz e 38 GHz. Em janeiro de 2026, a aprovação pela ITU-T da Recomendação Q.5016 forneceu uma arquitetura de sinalização padronizada para convergência fixa, móvel e por satélite, apoiando a atenção regulatória a modelos híbridos de conectividade terrestre-satelital.

Análise da cadeia de valor

A cadeia de valor das conexões 5G vai do espectro e padrões até os fornecedores de RAN e core de rede, os ecossistemas de dispositivos e módulos (smartphones, CPE FWA, módulos IoT, gateways), e integradores de sistemas e plataformas em nuvem ou de borda. Downstream, as operadoras monetizam conexões de consumidores e empresas em arquiteturas NSA e SA. As expansões das operadoras também dependem de empresas de torres, provedores de fibra e backhaul, aquisição de locais e licenciamento, além de O&M contínuo e otimização, com a demanda empresarial atraindo integradores de redes privadas e parceiros de aplicações em manufatura, saúde, logística e implantações de cidades inteligentes.

Programas de resiliência e conformidade na cadeia de suprimentos podem afetar os ciclos de substituição e o cronograma de aquisições. Nos Estados Unidos, o programa "rip-and-replace" do Secure and Trusted Communications Networks Act da FCC destacou gargalos de execução: até junho de 2026, a FCC relatou 53 de 126 projetos financiados pelo governo federal concluídos (42% da carga total de projetos). Os participantes que citaram atrasos na cadeia de suprimentos aumentaram para cerca de 35%, contra 17% em dezembro de 2025, e muitas operadoras receberam extensões de 3 a 6 meses após o prazo do programa em maio de 2026. Essas restrições reforçam a importância do fornecimento multivendor, licenciamento previsível e planejamento de capacidade para rádios, antenas e backhaul, à medida que as operadoras densificam redes e expandem serviços habilitados para SA.

Cenário Competitivo

O mercado de conexões 5G é moderadamente concentrado, com incumbentes China Mobile, Verizon e T-Mobile defendendo participação por meio de densas implantações de banda média e onda milimétrica. Fusões como o acordo de USD 20,28 bilhões da Vodafone-Three em 2025 e a aquisição de espectro de USD 1 bilhão da Verizon da UScellular alteram as hierarquias regionais. Os operadores utilizam cada vez mais parcerias estratégicas: a Verizon se associou à NVIDIA em serviços de borda de IA, enquanto a Deutsche Telekom pilota a produção de TV ao vivo por meio de APIs de rede padronizadas.

A concorrência de fornecedores abrange Nokia, Ericsson e Huawei, juntamente com mais de 50 fornecedores emergentes atendendo a projetos de RAN privada avaliados acima de USD 20 bilhões. A convergência satélite-terrestre introduz novos entrantes como AST SpaceMobile e SpaceX, obrigando as operadoras de redes móveis a diversificar suas participações de espectro e arranjos de backhaul. A próxima joint venture Aduna entre 12 operadoras e a Ericsson busca monetizar APIs globalmente, criando uma nova frente de diferenciação no mercado de conexões 5G.

A integração de computação de borda, a comercialização de fatiamento de rede e a inovação em cobertura rural permanecem como campos de batalha prioritários. As operadoras que aceleram as implantações SA e expõem interfaces programáveis estão melhor posicionadas para capturar gastos empresariais e sustentar ARPU premium em um mercado de conexões 5G em maturação.

Líderes do Setor de Conexões 5G

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

T-Mobile US Inc. (Sprint Corporation)

Telstra Corporation Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A monetização está avançando além da cobertura básica para conectividade programável e diferenciada, criando espaço em branco em serviços baseados em SA, como slicing, SLAs empresariais e aplicações integradas de borda. Uma prova de conceito mensurável é a expansão das ofertas comerciais de network slicing rastreadas pela Ericsson, que aumentaram de 65 para 84 ofertas desde novembro de 2025. Paralelamente, as assinaturas globais de 5G atingiram 3,1 bilhões (junho de 2026). Isso fortalece o argumento para que as operadoras empacotem níveis premium para URLLC e conectividade de campus, enquanto a exposição de APIs de rede e a automação reduzem o atrito para desenvolvedores e compradores empresariais.

Núcleos cloud-native, Open RAN e operações assistidas por IA também estão criando novos caminhos de implantação e otimização de custos que podem ampliar a adoção de conexões 5G em várias categorias de dispositivos, incluindo IoT da classe RedCap e FWA. Em fevereiro de 2026, a NTT DOCOMO e a NEC lançaram o primeiro core 5G SA comercial do Japão na Amazon Web Services usando construção automatizada por IA, ilustrando a transição para implantações de core virtualizadas e automatizadas. No segmento de RAN, Samsung e Rakuten Mobile confirmaram Open RAN em escala de produção em uma rede 5G nacional no Japão (março de 2026). Ações de espectro, incluindo a estrutura de 26/38 GHz do Canadá de maio de 2026 e as recomendações de leilão da TRAI de fevereiro de 2026, também apoiam roteiros de capacidade para implantações urbanas densas de FWA e empresariais.

Desenvolvimentos recentes do setor

- Junho de 2026: A Verizon finalizou a compra de USD 1 bilhão em licenças de espectro da Array Digital Infrastructure após a aprovação da FCC em maio de 2026. A transação adiciona profundidade de espectro para apoiar as necessidades de capacidade 5G em áreas de cobertura específicas, fortalecendo a capacidade da Verizon de escalar conexões de banda larga móvel e FWA.

- Junho de 2025: A Vodafone e a Three concluíram sua fusão de USD 20,28 bilhões para criar a maior operadora do Reino Unido e comprometeram USD 14,86 bilhões para upgrades de 5G. A combinação concentra espectro e investimento em rede sob uma única entidade, acelerando a modernização e melhorando a economia da densificação e das transições para SA.

- Maio de 2024: A Verizon relatou impulso em seu negócio de 5G Fixed Wireless Access, com receita de FWA no primeiro trimestre de 2024 citada em USD 452 milhões no contexto do mercado. O desempenho reforça o FWA como um formato de conexão 5G monetizável que expande os lares de banda larga endereçáveis além das áreas de cobertura de fibra.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita vinculada a conexões 5G ativas que são pagas e em funcionamento, entre usuários consumidores e empresariais, operando em rádio 5G baseado em 3GPP (NSA ou SA) em redes públicas e redes privadas de campus.

Exclusões de escopo: vendas de dispositivos, hardware de infraestrutura de rede e taxas de licenças de espectro são excluídas deste valor de mercado.

Visão geral da segmentação

- Por Tipo de Conexão

- Banda Larga Móvel

- Acesso Sem Fio Fixo

- M2M e IoT

- Comunicações de Missão Crítica

- Redes Privadas

- Por Usuário Final

- Consumidor

- Empresarial

- Manufatura

- Saúde

- Automotivo e Transporte

- Cidades Inteligentes e Segurança Pública

- Energia e Utilidades

- Varejo e Logística

- Por Faixa de Espectro

- Sub-1 GHz (Banda Baixa)

- 1-6 GHz (Banda Média)

- Acima de 24 GHz (Onda Milimétrica / Banda Alta)

- Por Arquitetura de Rede

- Não Autônoma (NSA)

- Autônoma (SA)

- Por Categoria de Dispositivo

- Smartphones e Tablets

- CPE de FWA

- Módulos e Gateways de IoT

- Dispositivos Vestíveis e Dispositivos de AR/VR

- Roteadores Industriais e Módulos Robustecidos

- Por Tipo de Serviço

- Banda Larga Móvel Aprimorada (eMBB)

- Comunicações Massivas do Tipo Máquina (mMTC)

- Comunicações Ultra-Confiáveis de Baixa Latência (URLLC)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa construindo a base factual para conexões, cobertura e direção do tráfego, pois esses sinais indicam onde as linhas 5G pagas podem realisticamente escalar. Revisamos fontes públicas como estatísticas da ITU, publicações da GSMA, indicadores de telecomunicações da OCDE, séries macroeconômicas do Banco Mundial e painéis de reguladores nacionais de telecomunicações (por exemplo, atribuições de espectro e obrigações de cobertura).

Para transformar esses sinais em um modelo de mercado utilizável, também recorremos a relatórios anuais de operadoras, apresentações de resultados e notas de investidores para acompanhar as mudanças no mix de assinantes e a estratégia tarifária, seguido por sites de imprensa e associações reconhecidas para os cronogramas de implantação. Onde os relatórios públicos são desiguais entre países, usamos assinaturas pagas para dados financeiros e inteligência corporativa, bancos de dados de patentes de telecomunicações, e fontes selecionadas de notícias e finanças para verificar divulgações e prazos. Esta lista não é exaustiva, e outras fontes públicas e pagas também foram usadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar o que é tratado como uma conexão faturável, como as redes privadas empresariais são monetizadas, e como a migração de NSA para SA aparece nas contagens de linhas ativas. Conversamos com operadoras de redes móveis, equipes de conectividade empresarial, integradores de sistemas e especialistas do ecossistema de telecomunicações na Ásia-Pacífico, EMEA e Américas, para que pudéssemos validar premissas sobre o ritmo de adoção e mudanças de preços de forma prática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | Ásia-Pacífico: 45% |

| Nível médio: 54% | Líderes funcionais/de unidade: 31% | EMEA: 30% |

| Players menores: 15% | Gerentes: 54% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído reconstruindo o pool de demanda usando a progressão de assinaturas e cobertura 5G por país, e então aplicando premissas de monetização que refletem quanto uma linha 5G ativa gera naquele mercado. Usamos uma abordagem top-down, partindo das assinaturas móveis relatadas e das taxas de adoção do 5G, e então mapeando-as para conexões 5G ativas entre uso de consumidores e empresas.

Os principais insumos incluem contagens de assinantes 5G ativos, indicadores de preparação populacional e de smartphones, cobertura 5G e cronogramas de implantação, tendências de participação de NSA versus SA, adoção de redes privadas empresariais, e progressão de ARPU ou receita de conexão por região. Onde uma série de dados está faltando, usamos proxies de forma controlada, por exemplo, considerando curvas de adoção de mercados vizinhos e ajustando para o nível de renda e estágio de implantação da rede, e então reverificando por meio de entrevistas.

Para as previsões, usamos principalmente análise de cenários apoiada por um pequeno conjunto de fatores mencionados repetidamente pelos entrevistados, como ritmo de implantação, normalização de preços e cronograma de adoção empresarial. Os resultados são corroborados com aproximações bottom-up seletivas, incluindo divulgações amostradas de operadoras sobre adições líquidas de 5G e ASP amostrado multiplicado por contagens de conexões, o que nos ajuda a ajustar os totais sem afirmar um levantamento completo de fornecedores.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações para que os números permaneçam consistentes com os sinais reais de telecomunicações. Comparamos as conexões e receitas modeladas com indicadores independentes, como marcos relatados de assinantes 5G, mapas de cobertura e tendências de receita de serviços das operadoras, e então investigamos quaisquer variações acentuadas antes da aprovação final.

Uma segunda revisão garante que as premissas sejam aplicadas de forma consistente entre as regiões, incluindo o momento da conversão de moeda e o tratamento das conexões empresariais. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, incluindo grandes liberações de espectro ou mudanças nos planos de implantação. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atual, que pode ser rastreada até etapas específicas.

Tamanho do Mercado de Conexões 5G da Mordor Intelligence Versus Outras Estimativas Publicadas

Os tamanhos de mercado publicados para conexões 5G podem parecer muito distantes porque cada estudo define seu próprio limite para o que conta como uma conexão e qual receita está vinculada a ela. As diferenças também vêm do ano usado como ponto de partida, do momento cambial e de se a estimativa é construída a partir de sinais de adoção ou de pools mais amplos de gastos com telecomunicações.

Ao rastrear linhas 5G pagas ativas, verificar as divisões entre NSA e SA, e atualizar as premissas de ARPU com divulgações de operadoras regionais, a Mordor Intelligence mantém o valor vinculado à monetização no nível de conexão, em vez de misturar itens adjacentes como receita de dispositivos ou gastos com implantação de rede. Em algumas estimativas públicas, as redes 5G privadas e o trabalho de implantação relacionado são tratados como um mercado total agrupado, enquanto outras usam curvas de adoção agressivas que não são verificadas cruzadamente com a prontidão da cobertura e os marcos de assinantes relatados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 252,52 bilhões (2026) | |

| Consultoria Global A | USD 312,47 bilhões (2024) | Usa uma categoria mais ampla que parece misturar o valor da conexão com gastos adjacentes do ecossistema 5G, e ancora o modelo em um ano-base diferente, o que desloca a curva e infla as lacunas de comparabilidade. |

| Portal do Setor B | USD 120,00 bilhões (2024) | Provavelmente aplica um pool de receita mais restrito ou definido de forma diferente, e a trajetória de crescimento muito elevada sugere que as premissas não são consistentemente limitadas pelo cronograma de implantação da cobertura e pela monetização realista por linha ativa. |

Ao serem lidas em conjunto, a divergência decorre principalmente do que é incluído no pool de receita e de como a adoção e os preços são projetados a partir do ano-base. Nossa abordagem permanece repetível porque parte de contagens de conexões mensuráveis e premissas práticas de monetização, e então as verifica cruzadamente com sinais de operadoras e feedback de entrevistas antes de finalizar os totais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de conexões 5G?

A receita está em USD 252,52 bilhões em 2026 com uma perspectiva de CAGR de 26,62% até 2031.

Qual região lidera o mercado de conexões 5G?

A Ásia-Pacífico detém 51,64% das assinaturas globais graças às extensas implantações chinesas e indianas.

Por que as redes autônomas (SA) são importantes?

Os núcleos SA habilitam fatiamento, latência ultrabaixa e integração de computação de borda que desbloqueiam maior receita empresarial.

Qual é a velocidade de crescimento do Acesso Sem Fio Fixo?

As linhas de FWA nos EUA atingiram 11,5 milhões em 2024 e podem superar 20 milhões até 2028, à medida que as velocidades medianas excedem 200 Mbps; a América do Norte responde pela maior participação de mercado no Mercado de Conexões 5G.

Qual é a principal barreira para a cobertura 5G rural?

A baixa densidade populacional compromete a economia das torres, levando os operadores a explorar a convergência satélite-terrestre para um alcance economicamente viável.

Qual é o potencial do pool de receita de API de rede?

As estimativas do setor situam a monetização de API de rede entre USD 10 bilhões e USD 30 bilhões à medida que as interfaces padronizadas alcançam os desenvolvedores.

Página atualizada pela última vez em: