Tamanho e Participação do Mercado de Cobrança Direta pela Operadora

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.84% CAGR |

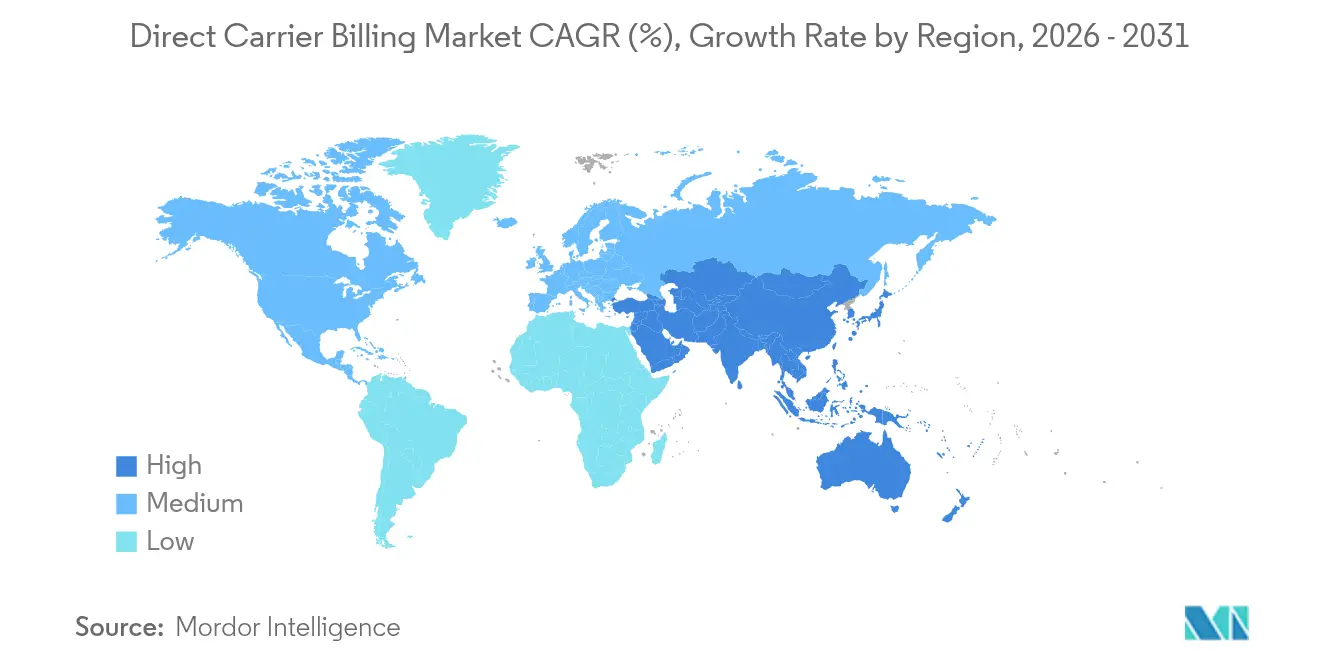

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cobrança Direta pela Operadora por Mordor Intelligence

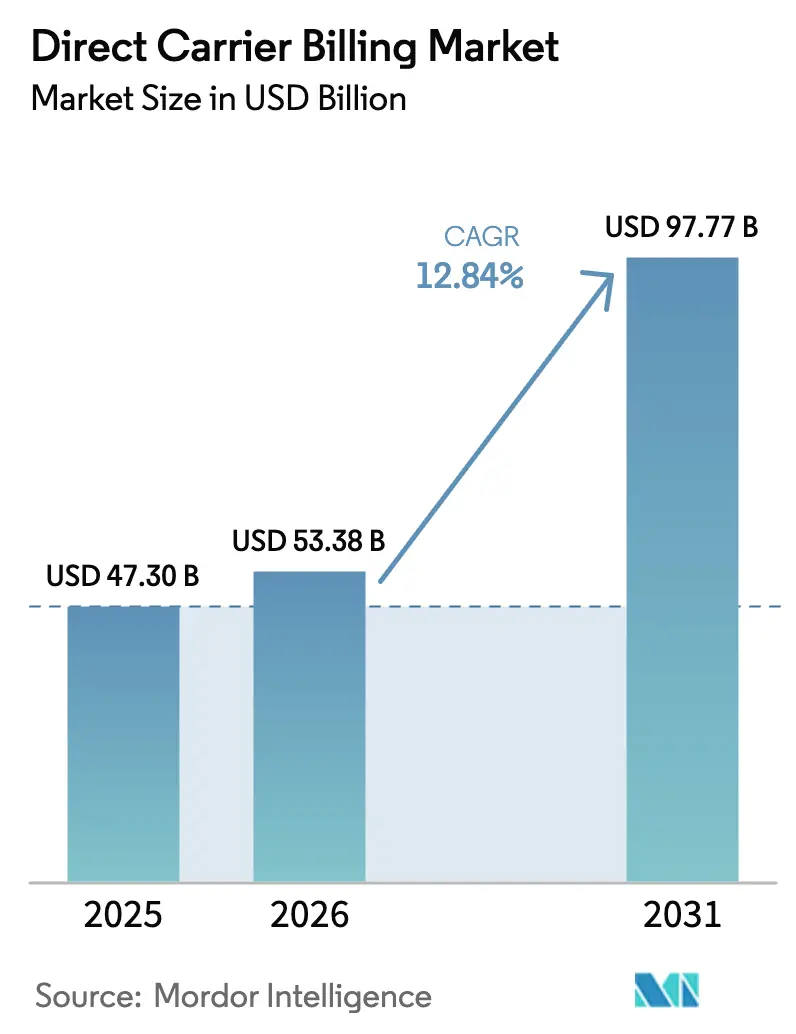

O tamanho do mercado de cobrança direta pela operadora em 2026 é estimado em USD 53,38 bilhões, crescendo a partir do valor de 2025 de USD 47,3 bilhões, com projeções para 2031 indicando USD 97,77 bilhões, crescendo a uma CAGR de 12,84% no período de 2026 a 2031. A ubiquidade dos smartphones, o incentivo regulatório a pagamentos alternativos e o rápido crescimento do conteúdo digital — especialmente jogos e software em nuvem — estão se combinando para manter o mercado de cobrança direta pela operadora em uma trajetória acentuada de crescimento. Operadoras, fintechs e editoras de conteúdo estão intensificando parcerias para monetizar microtransações, melhorar a conversão no checkout e alcançar usuários não bancarizados. Enquanto isso, a diversificação de plataformas em direção a TVs conectadas e IoT empresarial está ampliando a base endereçável do mercado de cobrança direta pela operadora. O foco crescente em APIs de mitigação de fraudes e interfaces de cobrança modulares está reforçando a confiança dos investidores na escalabilidade do mercado de cobrança direta pela operadora.

Principais Conclusões do Relatório

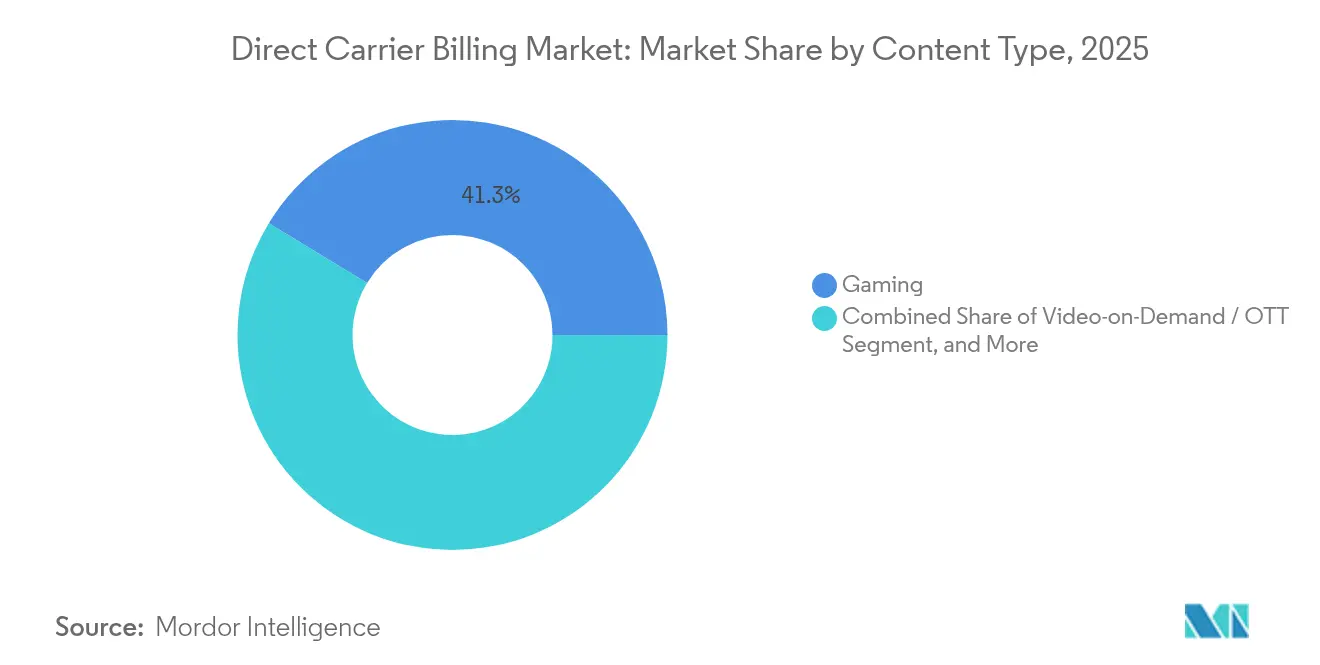

- Por tipo de conteúdo, os jogos lideraram com 41,30% de participação na receita em 2025; o software em nuvem e utilitários tem previsão de expansão a uma CAGR de 15,45% até 2031.

- Por plataforma de dispositivo, os smartphones Android capturaram 71,20% da participação do mercado de cobrança direta pela operadora em 2025, enquanto as TVs conectadas avançam a uma CAGR de 14,25% até 2031.

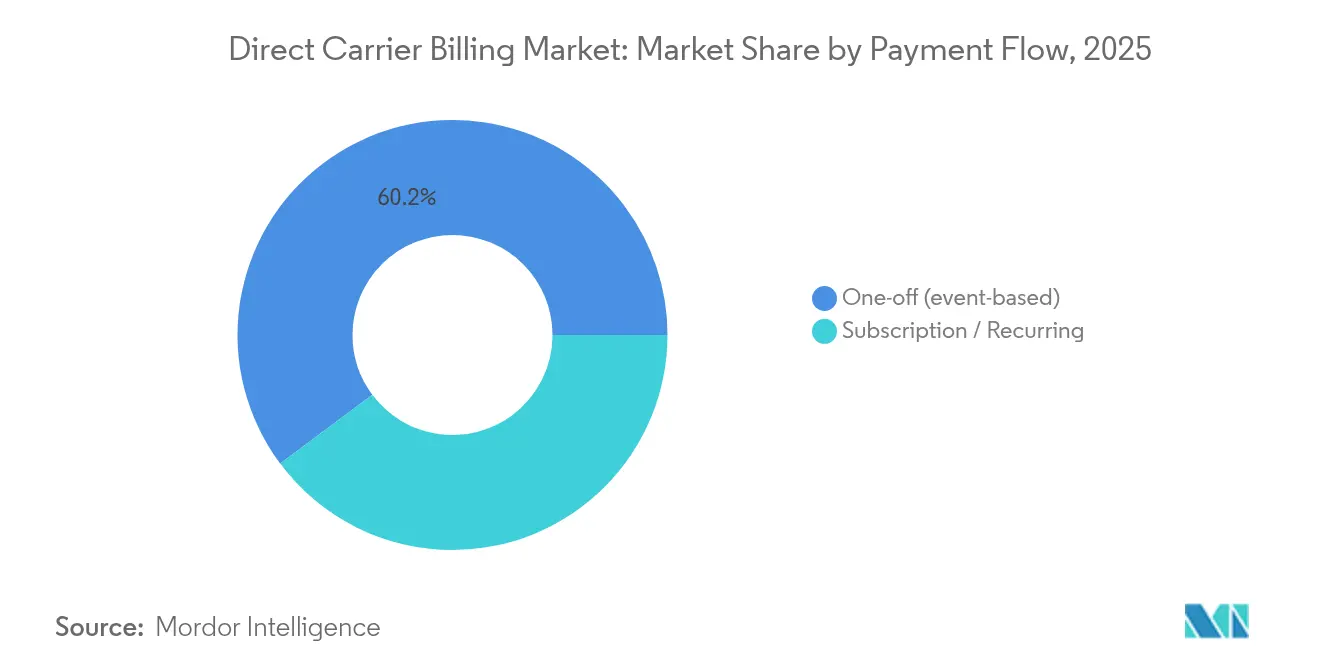

- Por fluxo de pagamento, as transações avulsas representaram 60,20% da participação do tamanho do mercado de cobrança direta pela operadora em 2025; as assinaturas estão crescendo a uma CAGR de 14,96% até 2031.

- Por tipo de operadora, as operadoras de rede móvel detinham 82,30% de participação em 2025, enquanto as operadoras virtuais de rede móvel têm previsão de registrar uma CAGR de 15,28% até 2031.

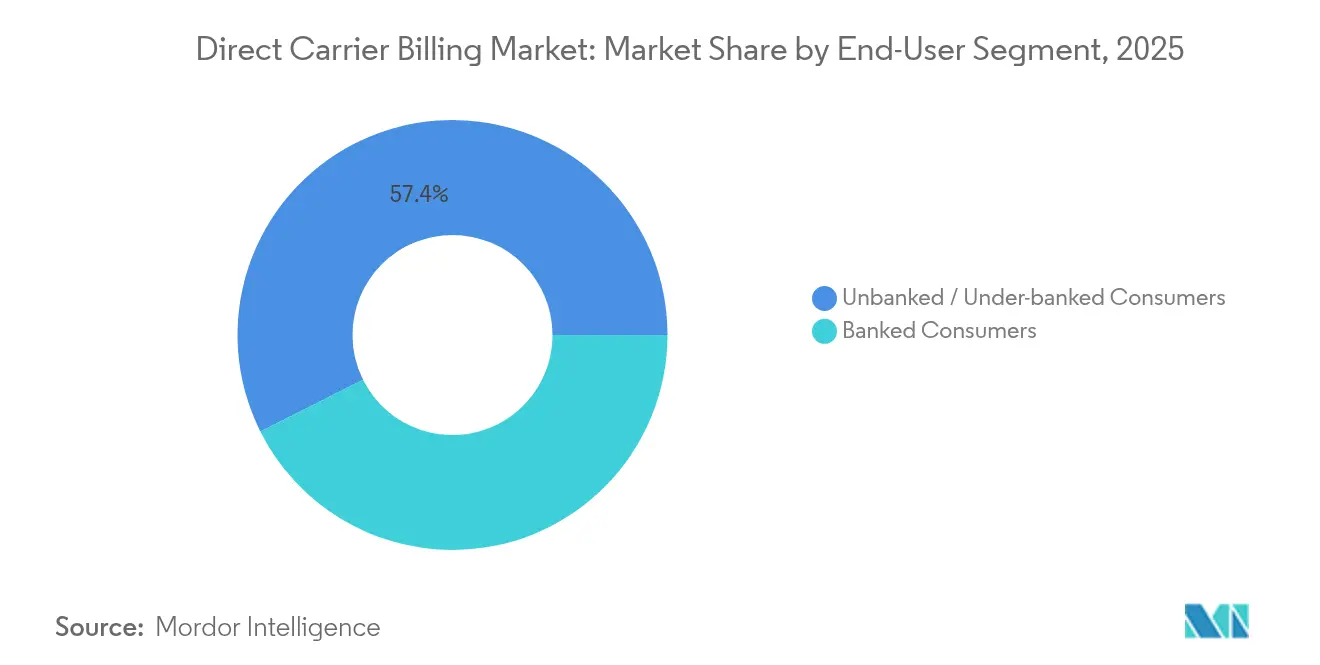

- Por segmento de usuário final, os consumidores não bancarizados representaram 57,40% do uso em 2025 e estão expandindo a uma CAGR de 15,12% até 2031.

- Por geografia, a América do Norte liderou com 33,90% de participação em 2025 e a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 15,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cobrança Direta pela Operadora

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da penetração de smartphones e dados móveis | +2.80% | Ásia-Pacífico, África, repercussão global | Médio prazo (2 a 4 anos) |

| Demanda explosiva por jogos digitais e entretenimento | +3.20% | América do Norte, Europa, plataformas globais | Curto prazo (≤ 2 anos) |

| Conveniência para consumidores não bancarizados e subbancarizados | +2.10% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Conversão superior no checkout para microtransações | +1.90% | Global, com peso em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Regulamentações da UE e de outros países reduzindo barreiras nas lojas de aplicativos | +1.40% | Europa com repercussão global | Médio prazo (2 a 4 anos) |

| Agrupamento de serviços de borda de telecomunicações desbloqueando novos pools B2B | +1.10% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração de Smartphones e Dados Móveis

Dispositivos 5G acessíveis e preços agressivos de pacotes de dados continuam a ampliar o acesso à internet móvel, especialmente na Índia, Indonésia e Nigéria, criando terreno fértil para o mercado de cobrança direta pela operadora [1]Equipe de Redação, "Aduna, AT&T, T-Mobile, Verizon entregam APIs de rede 5G nos EUA," Ericsson, ericsson.com. A implantação de 5G de nível empresarial pela operadora malaia Digital Nasional Berhad, com APIs de cobrança integradas à operadora, ilustra como as atualizações de rede estão incorporando a cobrança direta pela operadora tanto nos canais de consumo quanto nos empresariais [2]Equipe de Redação, "DNB Malásia faz parceria com a Ericsson para espaço de trabalho 5G," Ericsson, ericsson.com. Com o mobile sendo agora o primeiro — e muitas vezes único — ponto de contato digital para milhões de pessoas, a cobrança pela operadora ganha uma vantagem estrutural sobre os métodos baseados em cartão, que dependem de infraestrutura bancária formal.

Demanda Explosiva por Jogos Digitais e Entretenimento

Editoras globais consideraram a receita de cobrança direta pela operadora proveniente de títulos de jogos como um dos cinco principais mecanismos de monetização em 2024, posição reforçada pelo relatório da Boku que mostra taxas de adesão desproporcionalmente altas em ecossistemas de jogos gratuitos [3]Equipe de Pesquisa, "Relatório Global de Comércio Eletrônico 2024," Boku, boku.com. As plataformas de streaming espelham esse padrão ao agrupar dados e pagamentos de assinatura em uma única fatura móvel, reduzindo a rotatividade na América do Norte e na Europa. O resultado é um crescimento sustentado da receita para os proprietários de conteúdo e um aumento incremental da receita média por usuário (ARPU) para as operadoras — dinâmicas que mantêm o mercado de cobrança direta pela operadora em fase de expansão.

Conveniência para Consumidores Não Bancarizados e Subbancarizados

Aproximadamente 1,2 bilhão de adultos permanecem fora do sistema bancário formal, mas a maioria mantém contas móveis pré-pagas. Implantações recentes em Bangladesh e Paquistão permitem que os usuários comprem armazenamento em nuvem, aplicativos de produtividade ou módulos de aprendizagem adicionando cobranças ao crédito de voz — demonstrando como o mercado de cobrança direta pela operadora apoia objetivos de inclusão social enquanto desbloqueia novas receitas para as operadoras [4]Equipe Editorial, "Telefónica Open Gateway," Telefónica, telefonica.com.

Conversão Superior no Checkout para Microtransações

Dados de plataformas dos principais agregadores de cobrança direta pela operadora mostram que a cobrança pela operadora com um único clique converte compras por impulso de forma consistente a mais do dobro da taxa dos fluxos baseados em cartão para transações abaixo de USD 10. Operadoras nos Estados Unidos estão se preparando para expor APIs de Verificação de Número e Troca de SIM a comerciantes, habilitando caminhos de toque único que ampliam ainda mais essa diferença de conversão.

Análise de Impacto das Restrições*

| Restrição | Impacto % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de divisão de receita para provedores de conteúdo | -1.8% | Global, com maior impacto em mercados competitivos | Curto prazo (≤ 2 anos) |

| Exposição a fraudes, reembolsos e estornos | -1.2% | Global, concentrado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Consolidação de telecomunicações comprimindo margens dos agregadores de cobrança direta pela operadora | -0.9% | América do Norte e Europa, com repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ascensão de carteiras de super-aplicativos desviando o tráfego de pagamentos | -1.1% | Ásia-Pacífico e América Latina, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Divisão de Receita para Proprietários de Conteúdo

Divisões padrão de 30% a 50% entre operadoras, agregadores e editoras comprimem as margens para provedores de vídeo por assinatura ou suítes de produtividade. A iniciativa Open Gateway da Telefónica sinaliza uma transição para modelos baseados em API que comprimem as camadas de taxas e poderiam melhorar a economia unitária para os comerciantes [5]Equipe Editorial, "Telefónica Open Gateway," Telefónica, telefonica.com.

Exposição a Fraudes, Reembolsos e Estornos

Incidentes de troca de SIM e apropriação de contas estão crescendo junto com os volumes de transações, levando fornecedores de tecnologia como a Neural Technologies a lançar detecção de anomalias baseada em inteligência artificial que oferece bloqueios em tempo real sobre tráfego suspeito [6]Equipe Editorial, "Fraude em pagamentos de dinheiro móvel em ascensão," Neural Technologies, neuralt.com. Uma postura de segurança mais rigorosa é vital para sustentar a confiança e proteger a trajetória de crescimento do mercado de cobrança direta pela operadora.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: Dominância dos Jogos Impulsiona a Transformação em Nuvem

Os jogos representaram 41,30% da receita de 2025, consolidando seu papel como âncora de volume para o mercado de cobrança direta pela operadora. Os pagamentos com um único toque para skins, melhorias e passes de temporada se alinham perfeitamente com os pontos fortes de microtransações da cobrança direta pela operadora, mantendo o atrito de compra baixo e a frequência alta. O software em nuvem e utilitários, embora menor hoje, está se expandindo a uma CAGR de 15,45%, adicionando valor incremental significativo ao tamanho do mercado de cobrança direta pela operadora à medida que suítes SaaS corporativas e de segurança adotam a cobrança com foco em dispositivos móveis.

O vídeo sob demanda segue como o segundo maior segmento vertical, onde a renovação contínua via fatura da operadora reduz a rotatividade para streamers globais. Os serviços de música e áudio estão usando promoções localizadas de operadoras para penetrar em demografias exclusivamente móveis. Operadoras de bilheteria e transporte integram a cobrança direta pela operadora em sistemas de tarifas baseados em QR, ampliando a relevância de pagamento no dia a dia. Coletivamente, essas adjacências diversificam a receita e suavizam a dependência dos ciclos de jogos, aumentando a resiliência dentro do mercado de cobrança direta pela operadora.

Por Plataforma de Dispositivo: Liderança do Android Encontra Inovação em TVs Conectadas

Os smartphones Android detinham uma participação expressiva de 71,20% em 2025, refletindo a prevalência do sistema operacional em mercados emergentes e a liberalização das regras de cobrança pelo Google no final de 2024. O tamanho do mercado de cobrança direta pela operadora dentro dos ecossistemas Android está definido para se expandir ainda mais à medida que mais categorias de aplicativos desbloqueiam opções de cobrança externas.

As TVs conectadas formam a plataforma de crescimento mais rápido, acompanhando uma CAGR de 14,25% até 2031, à medida que a penetração de telas inteligentes se expande na América Latina e no Sudeste Asiático. A liquidação em nível de operadora em um dispositivo de sala de estar move a cobrança direta pela operadora além do aparelho celular e para os hubs de entretenimento doméstico, reforçando o alcance omnicanal para o setor de cobrança direta pela operadora.

Por Fluxo de Pagamento: Crescimento das Assinaturas Transforma a Dominância das Transações Avulsas

As compras avulsas ainda contribuíram com 60,20% do valor em 2025, mas os planos recorrentes estão acelerando a uma CAGR de 14,96%. Empresas de SaaS corporativo, como as perfiladas pela Ratio Tech, estão incorporando a renovação baseada em operadora para capturar usuários de mercados emergentes sem cartões, elevando assim a participação do mercado de cobrança direta pela operadora em assinaturas.

Essa mudança estrutural exige uma lógica de cobrança mais rica — rateio, troca de planos e fluxos de trabalho de cobrança de inadimplência — mas as operadoras veem o fluxo de receita previsível como um incentivo para atualizar os sistemas de back-end. A evolução sublinha a maturação da cobrança direta pela operadora de motor de impulso para espinha dorsal de assinaturas.

Por Tipo de Operadora: Agilidade das Operadoras Virtuais Desafia a Escala das Operadoras Tradicionais

As operadoras de rede móvel tradicionais processaram 82,30% do valor das transações de 2025 graças às bases de assinantes estabelecidas e ao capital regulatório. Mesmo assim, as operadoras virtuais de rede móvel estão crescendo a 15,28% porque seu modelo operacional mais leve permite a rápida implantação de preços promocionais e pacotes de serviços de nicho que dependem da cobrança direta pela operadora para liquidação.

Reguladores em mercados que vão do Canadá a Singapura estão facilitando os termos de acesso por atacado, reduzindo ainda mais as barreiras de entrada para operadoras virtuais. Espera-se que a intensidade competitiva estimule a inovação em serviços e possa estreitar os spreads de taxas, um resultado líquido positivo para usuários e parceiros de conteúdo ativos no mercado de cobrança direta pela operadora.

Por Segmento de Usuário Final: Consumidores Não Bancarizados Impulsionam o Crescimento Inclusivo

Os usuários não bancarizados representaram 57,40% de todas as transações cobradas pela operadora em 2025, e sua CAGR de 15,12% ressalta o status da cobrança direta pela operadora como catalisador de inclusão financeira. Coortes mais jovens na Índia, nas Filipinas e na África Subsaariana estão pulando os cartões completamente, dependendo de crédito de voz ou faturas pós-pagas para gastos digitais.

Os segmentos bancarizados dependem da cobrança direta pela operadora principalmente por benefícios de privacidade e velocidade, especialmente em jogos e gorjetas em transmissões ao vivo. Os comerciantes, portanto, veem uma oportunidade bifurcada: escala por meio de volumes não bancarizados enquanto vendem conteúdo premium para usuários bancarizados, tudo dentro do mesmo arcabouço do mercado de cobrança direta pela operadora.

Análise Geográfica

A América do Norte liderou com uma participação de 33,90% em 2025, à medida que operadoras e agregadores capitalizaram sobre bases de ARPU elevadas e estruturas de API liberalizadas. O próximo lançamento de APIs de rede 5G padronizadas pela AT&T, T-Mobile e Verizon promete maior segurança e metadados mais ricos — vantagens que provavelmente sustentarão o peso regional no mercado de cobrança direta pela operadora.

A Ásia-Pacífico é a região de crescimento mais rápido, impulsionada por programas de inclusão financeira e cobertura de dados móveis quase ubíqua. As carteiras digitais tornaram-se mainstream para 70% das compras online, mas a cobrança direta pela operadora permanece como padrão para microtransações entre os não bancarizados, reforçando caminhos de adoção duplos e impulsionando o tamanho do mercado de cobrança direta pela operadora na Índia, Indonésia e Vietnã.

A trajetória da Europa é estável em vez de espetacular, mas a abertura orientada por políticas está ampliando os casos de uso — de pagamentos na economia gig a assinaturas de infotainment em carros conectados — mantendo o mercado de cobrança direta pela operadora relevante apesar da saturação de cartões. A América Latina e a África são pontos emergentes onde a cobrança pela operadora complementa esquemas de QR e carteiras, oferecendo aos comerciantes globais uma rota completa para ambientes de alto crescimento e baixo uso de cartões.

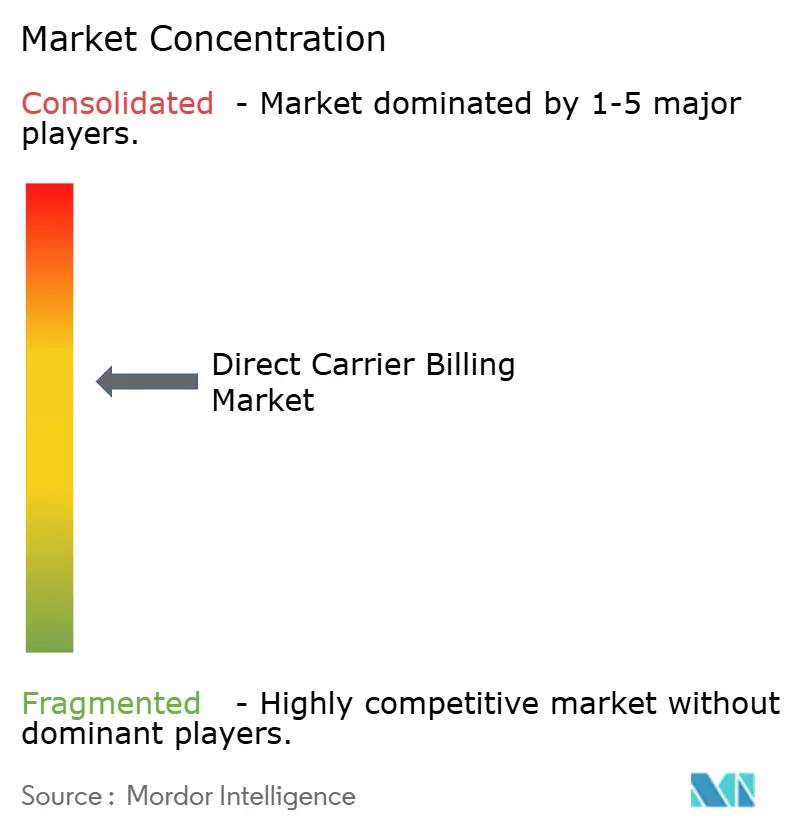

Cenário Competitivo

O mercado de cobrança direta pela operadora apresenta concentração de nível médio, com Boku, Bango e DIMOCO atendendo operadoras globais enquanto especialistas regionais conquistam nichos locais. A Boku registrou crescimento de receita de 24% no primeiro semestre de 2024, impulsionado por integrações de carteiras que ampliam seu alcance além da cobrança pura pela operadora. A Bango capitalizou em sua estratégia de hub de revendedores, integrando marcas OTT a links de operadoras em múltiplos países no final de 2024.

Os investimentos em tecnologia concentram-se na padronização de APIs, na eliminação de fraudes por inteligência artificial e na escalabilidade nativa em nuvem. O empreendimento Aduna da Ericsson, lançado em 2025, exemplifica esse impulso ao expor funções de rede de telecomunicações — incluindo gatilhos de cobrança — diretamente aos desenvolvedores, ameaçando contornar os agregadores legados. As operadoras virtuais de rede móvel também estão entrando no espaço de plataformas, fornecendo motores de cobrança com marca própria para serviços OTT de nicho.

As pressões de consolidação persistem: operadoras com caixa robusto estão buscando aquisições de agregadores para garantir volumes, enquanto as fintechs veem os corredores de cobrança direta pela operadora transfronteiriços como uma proteção contra limites de taxas de intercâmbio. O resultado é um ecossistema dinâmico, porém disciplinado, onde a diferenciação tecnológica e a agilidade regulatória definem o sucesso.

Líderes do Setor de Cobrança Direta pela Operadora

Boku Inc.

Bango plc

DIMOCO Payments GmbH

Digital Virgo SA

Fortumo OÜ (an ROKU company)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A plataforma Aduna da Ericsson fez parceria com a Bridge Alliance para acelerar a adoção de APIs de rede baseadas em CAMARA entre operadoras de telecomunicações da Ásia-Pacífico.

- Fevereiro de 2025: AT&T, T-Mobile e Verizon anunciaram colaboração por meio da Aduna para entregar as primeiras APIs de rede 5G padronizadas nos Estados Unidos, incluindo APIs de Verificação de Número e Troca de SIM que aprimorarão a prevenção de fraudes na cobrança direta pela operadora e habilitarão integração de cobrança contínua entre operadoras.

- Fevereiro de 2025: O ModernTV Group fez parceria com a Solidgate para integrar Apple Pay e Google Pay juntamente com opções de cobrança direta pela operadora para serviços de IPTV.

- Janeiro de 2025: A dLocal adquiriu uma licença de instituição de pagamento no Reino Unido da Autoridade de Conduta Financeira, permitindo à empresa expandir as capacidades de cobrança direta pela operadora transfronteiriça para comerciantes de mercados emergentes.

Escopo do Relatório Global do Mercado de Cobrança Direta pela Operadora

| Jogos |

| Vídeo sob Demanda / OTT |

| Streaming de Música e Áudio |

| Publicação Eletrônica (e-books, quadrinhos, notícias) |

| Bilheteria e Transporte |

| Software em Nuvem e Utilitários |

| Smartphones Android |

| Dispositivos iOS / iPadOS |

| Telefones Comuns |

| TVs Conectadas e Consoles de Jogos |

| Avulso (baseado em evento) |

| Assinatura / Recorrente |

| Operadoras de Rede Móvel (MNOs) |

| Operadoras Virtuais de Rede Móvel (MVNOs) |

| Consumidores Bancarizados |

| Consumidores Não Bancarizados / Subbancarizados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Israel | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Quênia | |

| Marrocos | |

| Restante da África |

| Por Tipo de Conteúdo | Jogos | |

| Vídeo sob Demanda / OTT | ||

| Streaming de Música e Áudio | ||

| Publicação Eletrônica (e-books, quadrinhos, notícias) | ||

| Bilheteria e Transporte | ||

| Software em Nuvem e Utilitários | ||

| Por Plataforma de Dispositivo | Smartphones Android | |

| Dispositivos iOS / iPadOS | ||

| Telefones Comuns | ||

| TVs Conectadas e Consoles de Jogos | ||

| Por Fluxo de Pagamento | Avulso (baseado em evento) | |

| Assinatura / Recorrente | ||

| Por Tipo de Operadora | Operadoras de Rede Móvel (MNOs) | |

| Operadoras Virtuais de Rede Móvel (MVNOs) | ||

| Por Segmento de Usuário Final | Consumidores Bancarizados | |

| Consumidores Não Bancarizados / Subbancarizados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Israel | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Quênia | ||

| Marrocos | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de cobrança direta pela operadora?

O crescimento acelerado do uso de smartphones, os mandatos regulatórios para pagamentos alternativos e as altas taxas de conversão para microtransações alimentam coletivamente uma CAGR de 12,84% até 2031.

Qual será o tamanho do mercado de cobrança direta pela operadora até 2031?

As estimativas indicam que o tamanho do mercado de cobrança direta pela operadora atingirá cerca de USD 97,77 bilhões até 2031.

Qual segmento de conteúdo gera mais receita cobrada pela operadora?

Os jogos lideram, representando 41,30% dos gastos de 2025, graças aos micropagamentos por itens e passes dentro dos jogos.

Por que as operadoras virtuais de rede móvel estão ganhando participação na cobrança direta pela operadora?

Suas estruturas de custo enxutas e o direcionamento a nichos sustentam uma CAGR projetada de 15,28%, superando as operadoras de rede móvel tradicionais.

Como a cobrança direta pela operadora apoia a inclusão financeira?

Ela permite que usuários não bancarizados — 57,40% das transações de 2025 — comprem serviços digitais cobrando as aquisições no crédito de voz móvel ou nas faturas pós-pagas, sem necessidade de cartões ou contas bancárias.

Quais são os principais riscos que limitam uma adoção mais ampla da cobrança pela operadora?

As altas taxas de divisão de receita e o aumento dos incidentes de fraude representam os maiores desafios de curto prazo, reduzindo a CAGR em aproximadamente 3% no agregado.

Página atualizada pela última vez em: