Tamanho e Participação do Mercado de Sistema de Gestão de Carbono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

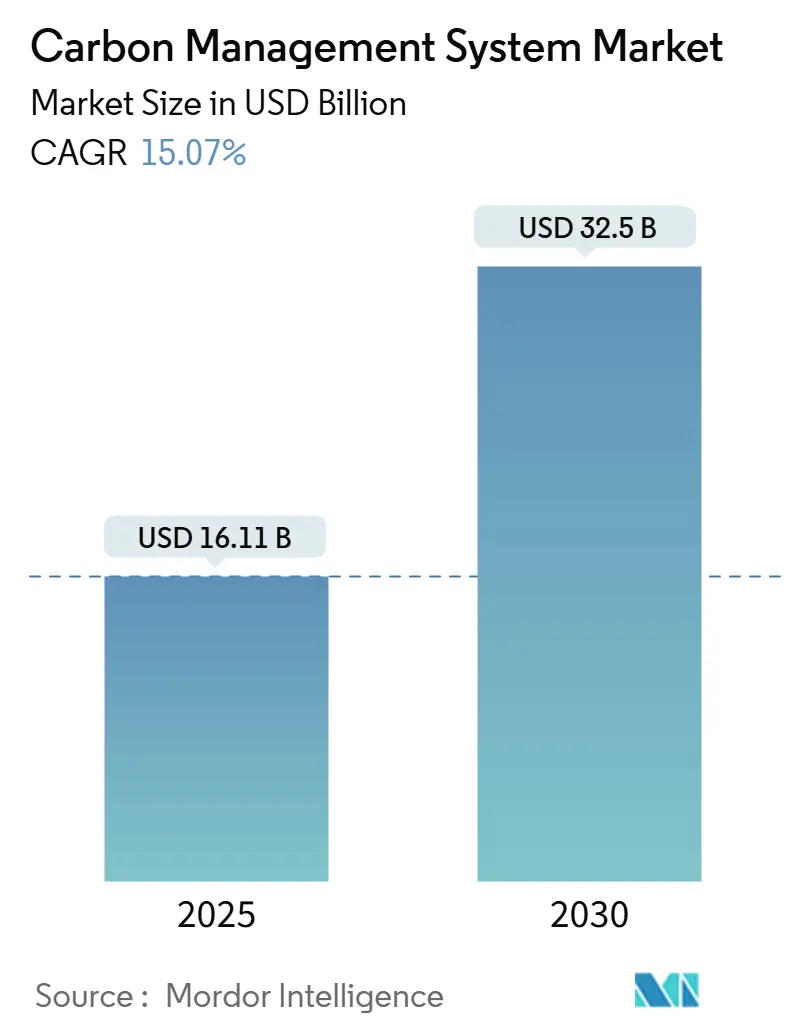

| Tamanho do Mercado (2025) | 16.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.07% CAGR |

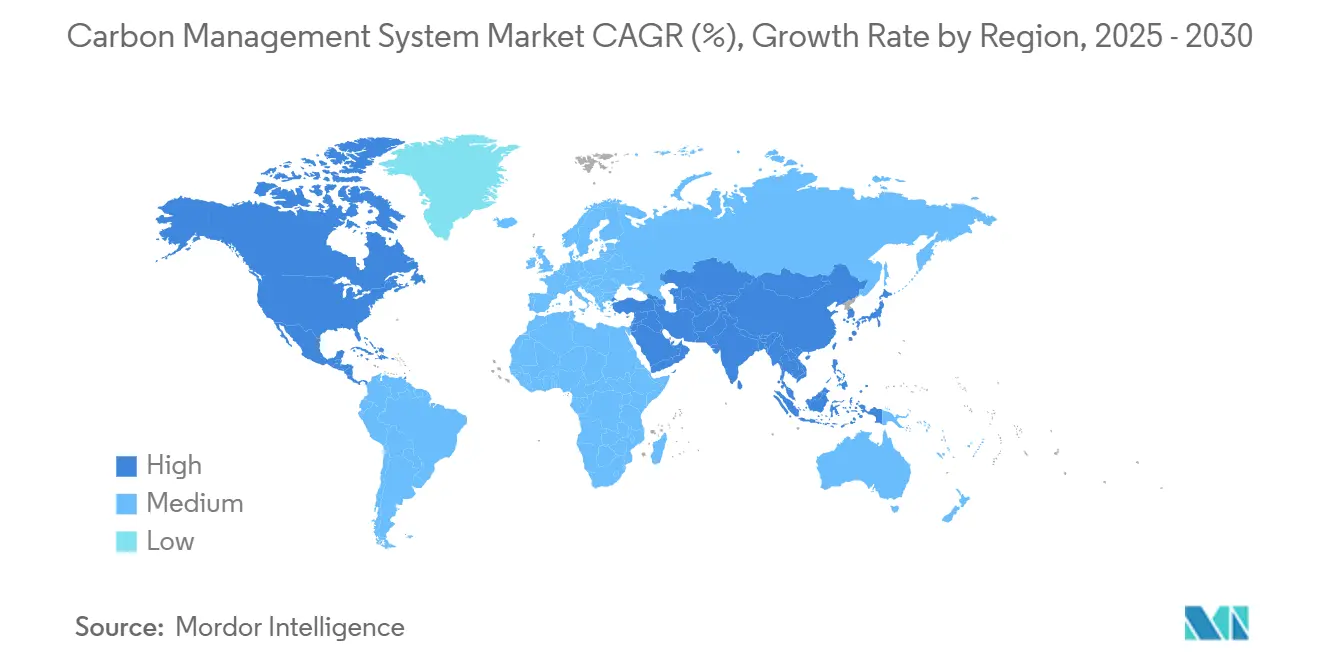

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistema de Gestão de Carbono pela Mordor Intelligence

O tamanho do mercado de sistema de gestão de carbono está avaliado em USD 16,11 mil milhões em 2025 e prevê-se que atinja USD 32,50 mil milhões até 2030, expandindo-se a uma TCAC de 15,07%. Esta trajetória reflete a convergência estratégica de mandatos regulamentares, compromissos empresariais de emissões líquidas zero e avanços rápidos em análise de dados habilitada por IA que estão a transformar o acompanhamento de emissões de uma atividade discricionária numa função empresarial central. O escrutínio intensificado das regras de risco climático da SEC nos Estados Unidos e da Diretiva de Relatórios de Sustentabilidade Corporativa na União Europeia está a compelir as empresas a adotar plataformas de contabilidade de carbono de grau de auditoria que se integram diretamente com sistemas ERP, de aquisições e de gestão de energia. As grandes corporações permanecem os principais compradores, contudo a adoção está a acelerar entre pequenas e médias empresas graças a ofertas SaaS simplificadas e incentivos de financiamento verde. A implementação na nuvem domina porque entrega a escalabilidade e interoperabilidade necessárias para ingerir dados granulares de Escopo 3 de fornecedores em tempo real. A intensidade competitiva está a aumentar à medida que fornecedores de software estabelecidos incorporam módulos de carbono nas suítes de produtos existentes enquanto especialistas se diferenciam através de análises específicas do setor e capacidades de créditos tokenizados. A oportunidade de mercado a curto prazo é sustentada pelo facto de apenas 10% das empresas medirem atualmente as emissões de gases com efeito de estufa de forma abrangente, criando um ciclo considerável de substituição tecnológica.[1]SEC, "SEC Adopts Rules to Enhance and Standardize Climate-Related Disclosures," United States Securities and Exchange Commission, sec.gov

Principais Conclusões do Relatório

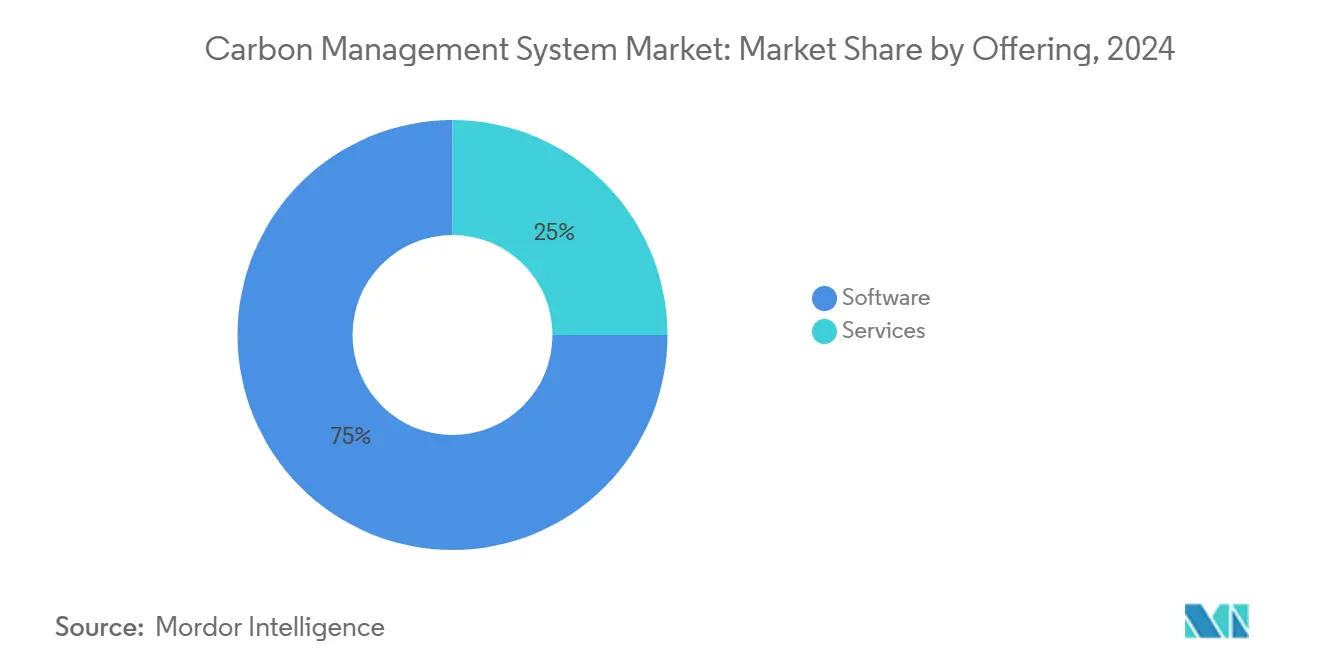

- Por oferta, o software deteve 75% da participação do mercado de sistema de gestão de carbono em 2024, enquanto os serviços estão projetados para crescer a uma TCAC de 15,2% até 2030.

- Por modo de implementação, as soluções na nuvem representaram 68% da participação de receita do tamanho do mercado de sistema de gestão de carbono em 2024 e estão a expandir-se a uma TCAC de 16,4%.

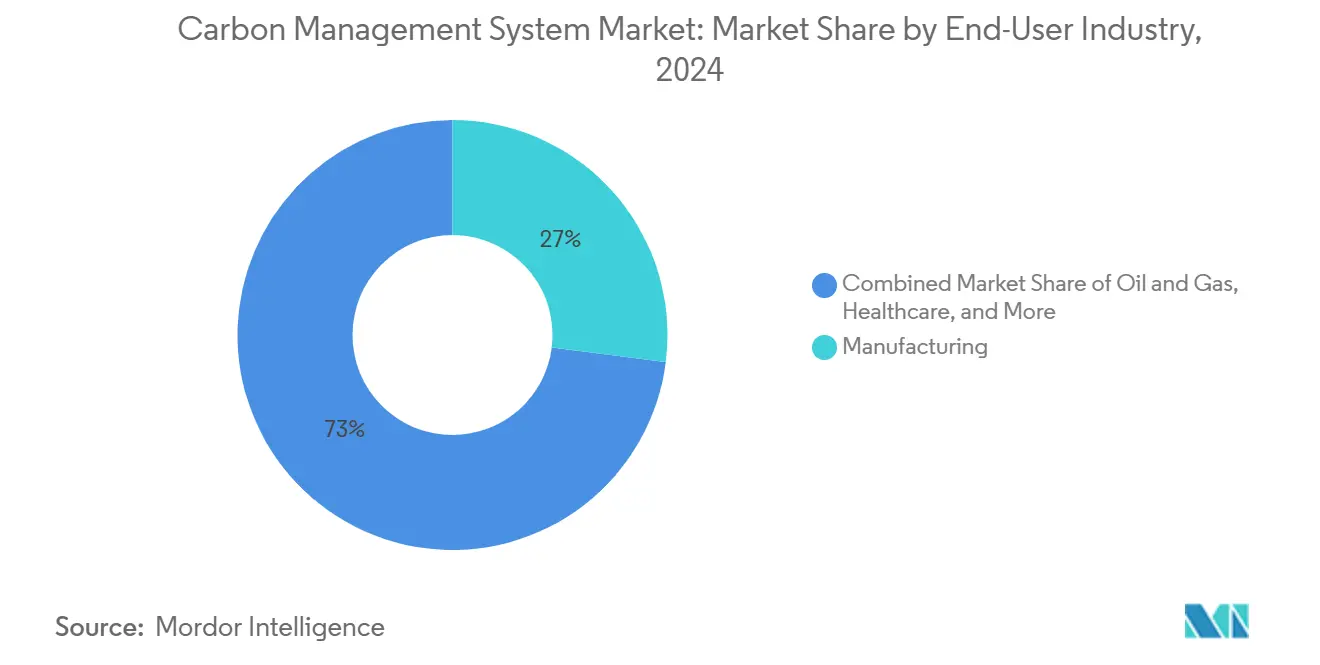

- Por indústria de utilizador final, a manufatura liderou com 27% da participação do mercado de sistema de gestão de carbono em 2024; transporte e logística prevê-se que registe a TCAC mais rápida de 15,3% até 2030.

- Por dimensão da organização, as grandes empresas representaram 61,3% da receita de 2024, enquanto as PME estão definidas para avançar a uma TCAC de 16,8% durante o período de previsão.

- Por geografia, a América do Norte comandou 41% das receitas de 2024, enquanto a APAC está posicionada para ver a TCAC mais rápida de 16,9% até 2030.

Tendências e Perspetivas do Mercado Global de Sistema de Gestão de Carbono

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronologia do Impacto |

|---|---|---|---|

| Regulamentações mais rigorosas de divulgação de carbono | +4.2% | UE e América do Norte | Médio prazo (2-4 anos) |

| Compromissos corporativos de emissões líquidas zero | +3.8% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Poupanças de custos de projetos de eficiência energética | +2.9% | Global | Curto prazo (≤ 2 anos) |

| Harmonização de dados de Escopo 3 impulsionada por IA | +2.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rigorosas de Divulgação de Carbono Impulsionam Adoção Sistemática

As regras de risco climático da SEC de 2024 obrigam empresas públicas a divulgar emissões de Escopo 1 e 2 em arquivamentos, criando um requisito de conformidade de facto para sistemas de contabilidade de carbono prontos para auditoria. Simultaneamente, a CSRD da UE irá compelir aproximadamente 50.000 empresas a começar a reportar dados de Escopo 3 em 2025, com multas significativas por não conformidade. Austrália, Japão e Canadá estão a introduzir estruturas análogas que estendem obrigações pela cadeia de fornecimento, promovendo investimentos proativos em tecnologia de gestão de carbono mesmo entre fornecedores que não são diretamente regulados. Coletivamente, estas regulamentações removem qualquer ambiguidade residual sobre se os dados de emissões devem ser capturados para padrões de demonstrações financeiras e transformam o mercado de sistema de gestão de carbono numa categoria de software obrigatória.

Compromissos Corporativos de Emissões Líquidas Zero Aceleram Integração de Plataformas

Mais de 1.000 multinacionais adotaram metas baseadas na ciência que requerem progresso ano após ano em direção a trajetórias de 1,5 °C.[2]Science Based Targets Initiative, "Companies Taking Action," Science Based Targets Initiative, sciencebasedtargets.orgA Cardinal Health, por exemplo, cortou emissões de Escopo 1 e 2 em 17% até ao ano fiscal de 2024 após integrar software de carbono com o seu armazém de dados empresariais. Compromissos similares da Novo Nordisk e GE HealthCare ilustram como as plataformas de emissões estão ligadas diretamente ao planeamento de aquisições, logística e I&D para informar roteiros estratégicos de descarbonização. Estes programas a nível empresarial reforçam a procura por soluções que possam conectar dados operacionais e financeiros, suportar modelação de cenários e gerar divulgações de grau de investidor.

Poupanças de Custos de Eficiência Energética e Migração para a Nuvem

Clientes industriais estão a alcançar reduções de dois dígitos no gasto energético ao emparelhar sensores IoT com análises de aprendizagem automática que sinalizam ineficiências de AVAC e estrangulamentos de produção. A mudança de implementação no local para a nuvem reduz ainda mais o custo total de propriedade ao remover a necessidade de servidores locais enquanto permite atualizações contínuas de software. As poupanças operacionais resultantes ajudam a compensar taxas de licença e implementação, acelerando a conversão de negócios entre compradores sensíveis ao custo.

Harmonização de Dados de Escopo 3 Impulsionada por IA Desbloqueia Financiamento ESG

IA e processamento de linguagem natural simplificam a agregação de faturas ao nível do fornecedor, conhecimentos de embarque e registos de serviços públicos, permitindo o cálculo quase em tempo real de emissões de Escopo 3. A integridade de dados melhorada suporta a emissão de empréstimos ligados à sustentabilidade que recompensam a descarbonização verificada, abrindo novos canais de mercado de capitais para empresas que podem documentar progresso. O programa de USD 3,1 mil milhões do Departamento de Energia para implementar centros regionais de Captura Direta do Ar sublinha a ligação entre dados granulares, financiamento público e mercados emergentes de créditos de carbono.[3]Department of Energy, "DOE Announces $3.1 Billion for Carbon Management Technologies," US Department of Energy, energy.gov

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronologia do Impacto |

|---|---|---|---|

| Custos altos de implementação e integração para PME | -2.3% | Mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Lacunas de precisão de dados e padronização | -1.8% | Operações multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Altos de Implementação Criam Barreiras de Adoção para PME

As taxas típicas de licença para software de carbono de grau empresarial variam entre cinco dígitos baixos a seis dígitos médios anualmente, colocando-os fora do alcance de muitas PME. A experiência interna limitada e dados fragmentados elevam ainda mais os custos de consultoria. Instrumentos de financiamento verde podem suportar despesas, contudo a adoção permanece modesta em mercados emergentes onde o acesso ao crédito é restringido. Os fornecedores estão a responder com ofertas modulares de pagar-conforme-cresce, mas o crescimento a curto prazo do mercado de sistema de gestão de carbono entre empresas menores permanecerá sensível ao preço.

Desafios de Padronização de Dados Impedem Integração Entre Plataformas

Corporações globais dependem de diferentes bases de dados de fatores de emissão mantidas por agências como a EPA dos EUA e o BEIS do Reino Unido. Variações na metodologia podem produzir cálculos de pegada materialmente diferentes para atividades idênticas, complicando a garantia e minando a confiança do investidor. Pilotos de blockchain, incluindo o livro-razão baseado em verificação da Oxy para a sua instalação de captura direta do ar, mostram promessa para trilhas de auditoria imutáveis, contudo a adoção a nível da indústria ainda está numa fase inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Dominância de Software Encontra Crescimento de Serviços

O software representou 75% da receita de 2024 à medida que as empresas procuraram plataformas end-to-end que combinam ingestão de dados, contabilidade de carbono e análises preditivas numa única interface. O tamanho do mercado de sistema de gestão de carbono atribuído ao software prevê-se que suba de USD 12,1 mil milhões em 2025 para USD 23,9 mil milhões até 2030. O monitoramento contínuo de emissões e painéis em tempo real permitem que equipas de gestão liguem ações de redução diretamente a resultados financeiros, reforçando a importância estratégica do software.

A receita de serviços está a aumentar a uma TCAC de 15,2% à medida que as organizações lidam com a complexidade de recolha de dados de Escopo 3 e mapeamento regulamentário. Empresas de consultoria incorporam fatores específicos da indústria e projetam programas de gestão de mudança que aceleram a adoção do utilizador. Durante o período de previsão, pacotes integrados de software-mais-serviços espera-se que representem o modelo de aquisição dominante dentro do mercado de sistema de gestão de carbono.

Por Modo de Implementação: Transformação na Nuvem Acelera

As soluções na nuvem capturaram 68% do gasto de 2024, refletindo a preferência do orçamento de TI por subscrições baseadas em OpEx e a necessidade de escalabilidade quase infinita para processar dados granulares da cadeia de fornecimento. A participação do mercado de sistema de gestão de carbono para a nuvem prevê-se que atinja 74% até 2030, suportada por parcerias de hipescaladores que fornecem opções seguras e regionalmente conformes de residência de dados.

Plataformas no local persistem entre setores altamente regulados, incluindo defesa e serviços públicos, onde as regras de soberania de dados prevalecem. Arquiteturas híbridas estão a ganhar tração, permitindo que dados sensíveis permaneçam atrás da firewall enquanto aproveitam análises na nuvem para relatórios globais. Os fornecedores estão a investir pesadamente em arquiteturas de confiança zero para contrariar o risco cibernético crescente associado às divulgações ESG.

Por Aplicação: Gestão de Energia Lidera, Sustentabilidade Cresce

Módulos de gestão de energia contribuíram com 32,5% da receita de 2024 porque o consumo direto de combustível e eletricidade impulsiona a maior parte das emissões de Escopo 1 e 2. O tamanho do mercado de sistema de gestão de carbono para aplicações de gestão de energia projeta-se expandir a uma TCAC de 13,1% até 2030 à medida que clientes industriais implementam balanceamento de carga otimizado por IA e mudam para acordos de compra de energia renovável.

Aplicações de relatórios de sustentabilidade são o caso de uso de crescimento mais rápido, avançando a uma TCAC de 14,1%. Hospitais reconhecidos pela American Society for Health Care Engineering creditam painéis automatizados de emissões com a redução da energia de esterilização em até 18%. Módulos integrados para resíduos, água e biodiversidade estão a tornar-se padrão, sinalizando uma mudança de mercado de calculadoras de carbono de propósito único para suítes de gestão ambiental de múltiplo impacto.

Por Indústria de Utilizador Final: Dominância da Manufatura, Transformação do Transporte

A manufatura deteve 27% da receita de 2024 devido à alta intensidade energética e exposição global da cadeia de fornecimento. O mercado de sistema de gestão de carbono continua a desempenhar um papel central em permitir gémeos digitais que simulam opções de redução ao nível da planta e trade-offs de despesas de capital. A AtkinsRéalis relata que workshops de design em fase inicial ajudaram a cortar estimativas de carbono incorporado num projeto industrial major em 15%.

Transporte e logística é o vertical de crescimento mais rápido com TCAC de 15,3%. Software de gestão de frota integrado com plataformas de carbono demonstrou reduções de consumo de combustível de 15% ao otimizar roteamento e fatores de carga. Companhias aéreas e linhas de navegação estão a incluir compras de Combustível de Aviação Sustentável e metanol verde nos painéis para que equipas de aquisições possam conciliar custo, disponibilidade e créditos regulamentários numa visão unificada.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Dimensão da Organização: Liderança Empresarial, Aceleração PME

Empresas com mais de USD 1 mil milhão em receita geraram 61,3% das vendas de 2024, impulsionadas por operações multi-local, ativismo de acionistas e requisitos de garantia. Por exemplo, a GE HealthCare visa um corte absoluto de 42% em emissões de Escopo 1 e 2 até 2030 e depende de pipelines de dados automatizados para validar progresso.

PME, embora menores em gasto total, estão a registar o crescimento mais rápido. A Comissão Económica Ásia-Pacífico observa que bancos regionais lançaram linhas de crédito adaptadas que monetizam reduções de emissões verificadas, ajudando PME a compensar custos de software.[4]UN ESCAP, "2024 Review of Climate Ambition in Asia and the Pacific," United Nations Economic and Social Commission for Asia and the Pacific, unescap.orgOs fornecedores estão a introduzir APIs leves e modelos de relatórios pré-construídos para reduzir barreiras de adoção.

Análise Geográfica

A América do Norte liderou a tabela de receitas com uma participação de 41% em 2024, impulsionada pela regra de divulgação da SEC e um ecossistema maduro de investidores conhecedores de ESG. O programa multi-bilionário do Departamento de Energia dos EUA de captura de carbono estimula ainda mais a procura de plataforma ao exigir que os beneficiários de prémios demonstrem medição e verificação transparentes.[5]Department of Energy, "DOE Announces USD 3.1 Billion for Carbon Management Technologies," US Department of Energy, energy.govO regime federal de preços de carbono do Canadá encoraja empresas transfronteiriças a padronizar a recolha de dados em antecipação de impostos de ajuste de fronteira.

O mercado de sistema de gestão de carbono está a expandir-se mais rapidamente na APAC a uma TCAC de 16,9%. O esquema nacional de comércio de emissões da China cobre agora o setor elétrico e espera-se que inclua cimento e aço, criando uma necessidade urgente de reconciliação automatizada de permissões. A Lei de Transformação Verde do Japão obriga divulgações corporativas que espelham requisitos da CSRD, enquanto fornecedores regionais enfrentam pressão de redução de escopo de compradores multinacionais.

A Europa permanece um centro de inovação graças à CSRD, mas o crescimento a curto prazo é moderado por adiamentos de implementação concedidos através do Pacote Omnibus de 2025. Mesmo com a pausa de dois anos, empresas que empregam mais de 1.000 funcionários ainda devem preparar declarações de sustentabilidade auditadas, sustentando procura constante por software de gestão de carbono.

Panorama Competitivo

O mercado de sistema de gestão de carbono está moderadamente fragmentado. SAP, Microsoft e IBM aproveitam pegadas ERP instaladas para venda cruzada de módulos de emissões, garantindo renovações empresariais com risco mínimo de mudança. A decisão estratégica da Microsoft de incorporar análises de Escopo 3 nativamente no Power BI sublinha a tendência para consolidação de plataformas.

Especialistas puros como Persefoni e Watershed focam-se em ciclos de implementação rápidos e mapeamentos regulamentários pré-configurados. A Sinai Technologies diferencia-se através de curvas de custo marginal de redução adaptadas à indústria pesada. Parcerias também definem o panorama: a SAP co-fundou a Partnership for Carbon Transparency para facilitar a troca de dados de fornecedores, enquanto o Google Cloud colabora com a Oxy para operacionalizar tokens de crédito de carbono numa blockchain aberta.

A atividade de F&A está a aquecer à medida que investidores procuram criar suítes ESG de pilha completa que combinam contabilidade de carbono, modelos de risco climático e mesas de negociação de mercado voluntário. Fornecedores que integram funcionalidade de crédito tokenizado detêm uma vantagem competitiva à medida que corporações começam a monetizar reduções excedentes em livros-razão públicos.

Líderes da Indústria de Sistema de Gestão de Carbono

-

Simble Solutions Ltd

-

IBM Corporation

-

ENGIE Impact

-

GreenStep Solutions Inc.

-

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Comissão Europeia lançou o Pacote Omnibus da CSRD, reduzindo o âmbito de relatórios obrigatórios para entidades menores mantendo divulgações centrais para empresas com mais de 1.000 funcionários.

- Janeiro de 2025: O Departamento de Energia dos EUA alocou USD 3,1 mil milhões a projetos de gestão de carbono, incluindo quatro centros de Captura Direta do Ar cada um visando pelo menos 1 milhão tCO₂ por ano.

- Outubro de 2024: A Oxy completou o planeamento para a maior instalação de captura direta do ar do mundo na Bacia Permiana para fornecer matéria-prima de CO₂ para químicos de baixo carbono

- Setembro de 2024: A ASHE nomeou 21 hospitais campeões de sustentabilidade, refletindo a crescente adoção de software de carbono nos cuidados de saúde.

Âmbito do Relatório Global do Mercado de Sistema de Gestão de Carbono

Gestão de carbono é gerir as emissões de carbono associadas a um negócio. Aplica-se a uma grande variedade de atividades empresariais, produtos e serviços e pode variar dependendo do tamanho da empresa e do setor no qual uma empresa opera.

O mercado de sistema de gestão de carbono está segmentado por oferta (software e serviços), aplicação (energia, gestão de gases com efeito de estufa, gestão da qualidade do ar, sustentabilidade e outras aplicações), verticais de utilizador final (petróleo e gás, manufatura, cuidados de saúde, TI e telecomunicações, e outras verticais de utilizador final), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África).

Os tamanhos e previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Baseado na Nuvem |

| No Local |

| Energia |

| Gestão de Gases com Efeito de Estufa |

| Gestão da Qualidade do Ar |

| Sustentabilidade |

| Outras Aplicações |

| Petróleo e Gás |

| Manufatura |

| Cuidados de Saúde |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Construção e Infraestrutura |

| Outras Indústrias |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| APAC | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Resto da APAC | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Oferta | Software | ||

| Serviços | |||

| Por Modo de Implementação | Baseado na Nuvem | ||

| No Local | |||

| Por Aplicação | Energia | ||

| Gestão de Gases com Efeito de Estufa | |||

| Gestão da Qualidade do Ar | |||

| Sustentabilidade | |||

| Outras Aplicações | |||

| Por Indústria de Utilizador Final | Petróleo e Gás | ||

| Manufatura | |||

| Cuidados de Saúde | |||

| TI e Telecomunicações | |||

| Energia e Serviços Públicos | |||

| Transporte e Logística | |||

| Construção e Infraestrutura | |||

| Outras Indústrias | |||

| Por Dimensão da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| APAC | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália e Nova Zelândia | |||

| Resto da APAC | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Perguntas Principais Respondidas no Relatório

Qual é o valor projetado do mercado de sistema de gestão de carbono até 2030?

O mercado prevê-se que atinja USD 32,5 mil milhões até 2030, crescendo a uma TCAC de 15,07%.

Que modo de implementação está a expandir-se mais rapidamente?

A implementação na nuvem está a avançar a uma TCAC de 16,4% devido à sua escalabilidade e flexibilidade de integração.

Porque se espera que as PME adotem plataformas de carbono mais rapidamente agora?

Ferramentas SaaS simplificadas e crescente acesso a financiamento verde estão a reduzir barreiras de custo e expertise para PME.

Como os mandatos regulamentários afetam decisões de compra?

As regras da SEC e CSRD requerem dados de emissões de grau de auditoria, tornando o software de carbono uma necessidade de conformidade para empresas cotadas.

Que indústrias de utilizador final apresentam o maior potencial de crescimento?

Transporte e logística é o vertical de crescimento mais rápido à medida que a descarbonização da cadeia de fornecimento se torna um diferenciador competitivo.

Que papel desempenha a IA na gestão de emissões?

A IA automatiza a harmonização de dados de Escopo 3, melhora a precisão e suporta financiamento ligado a ESG ao gerar insights de grau de investidor.

Página atualizada pela última vez em: