Tamanho e Participação do Mercado de Sensores de gases dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

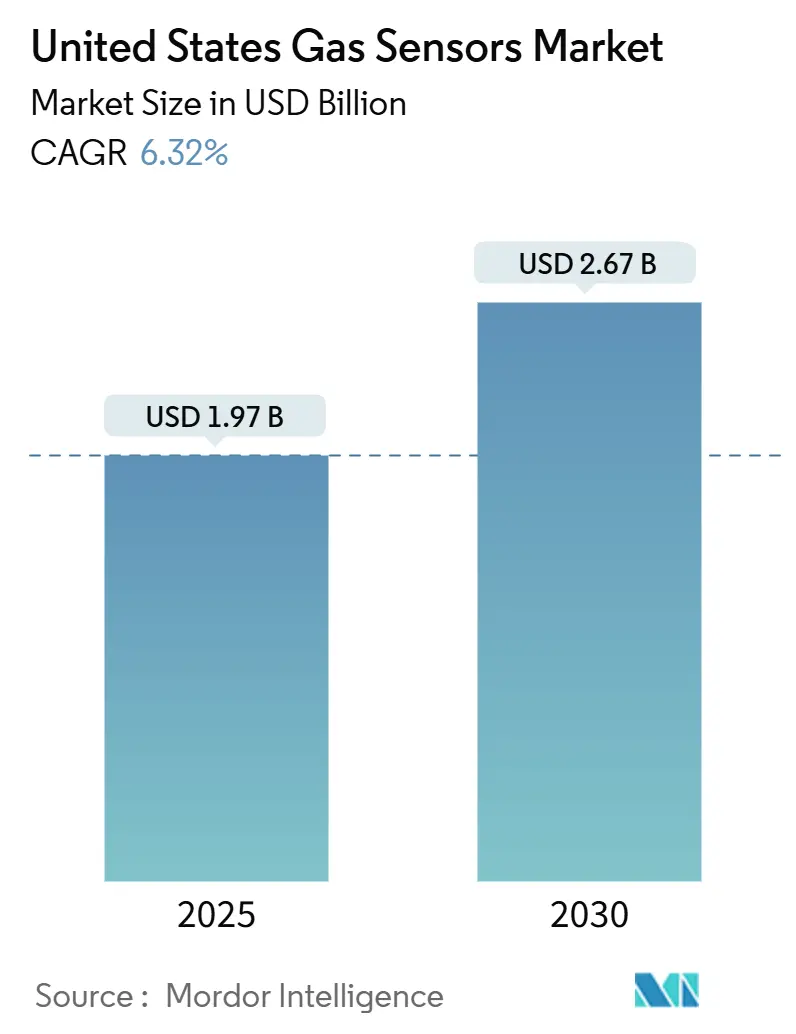

| Tamanho do Mercado (2025) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.32% CAGR |

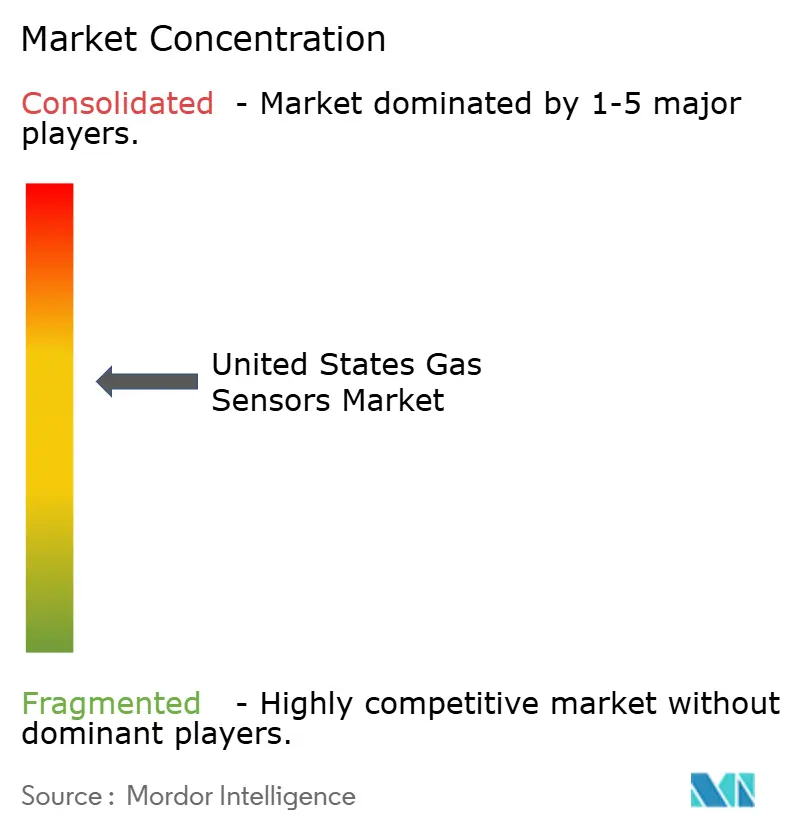

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sensores de gases dos Estados Unidos pela Mordor inteligência

O tamanho do mercado de sensores de gases dos Estados Unidos está estimado em USD 1,97 bilhão em 2025 e está projetado para alcançar USD 2,67 bilhões até 2030, avançando um uma TCAC de 6,32%. um demanda é sustentada por regras federais de segurançum que pressionam fábricas e refinarias um instalar sistemas contínuos de detecção de vazamentos, enquanto padrões mais rigorosos de ventilação ASHRAE estendem um adoção em edifícios comerciais. Dispositivos sem fio e prontos para IoT estão rapidamente ganhando favor conforme redes de baixa potência cortam custos de instalação e habilitam diagnósticos remotos que melhoram o tempo de atividade. Análises de borda-IA agora rodam diretamente no nó do sensor, transformando dados brutos em alertas em tempo real que ajudam um prevenir incidentes custosos. [2]EPA Staff, "Controlling ar poluição from óleo e natural gás operações," u.s. ambiental proteção Agency, epa.gov Lançamentos de infraestrutura de hidrogênio estão criando uma onda de pedidos para detectores ultrassensíveis, e designs baseados em membros estão reduzindo requisitos de tamanho e energia, abrindo novos usos em dispositivos coleteíveis e equipamentos de segurançum portáteis. um intensidade competitiva é moderada: líderes de segurançum diversificados ainda dominam nichos de processos críticos, mas especialistas em semicondutores estão conquistando participação com plataformas compactas e orientadas por software. [1]OSHA Staff, "Hazard comunicação Standard; Final Rule," Occupational segurançum e saúde Administration, osha.gov

Principais Conclusões do Relatório

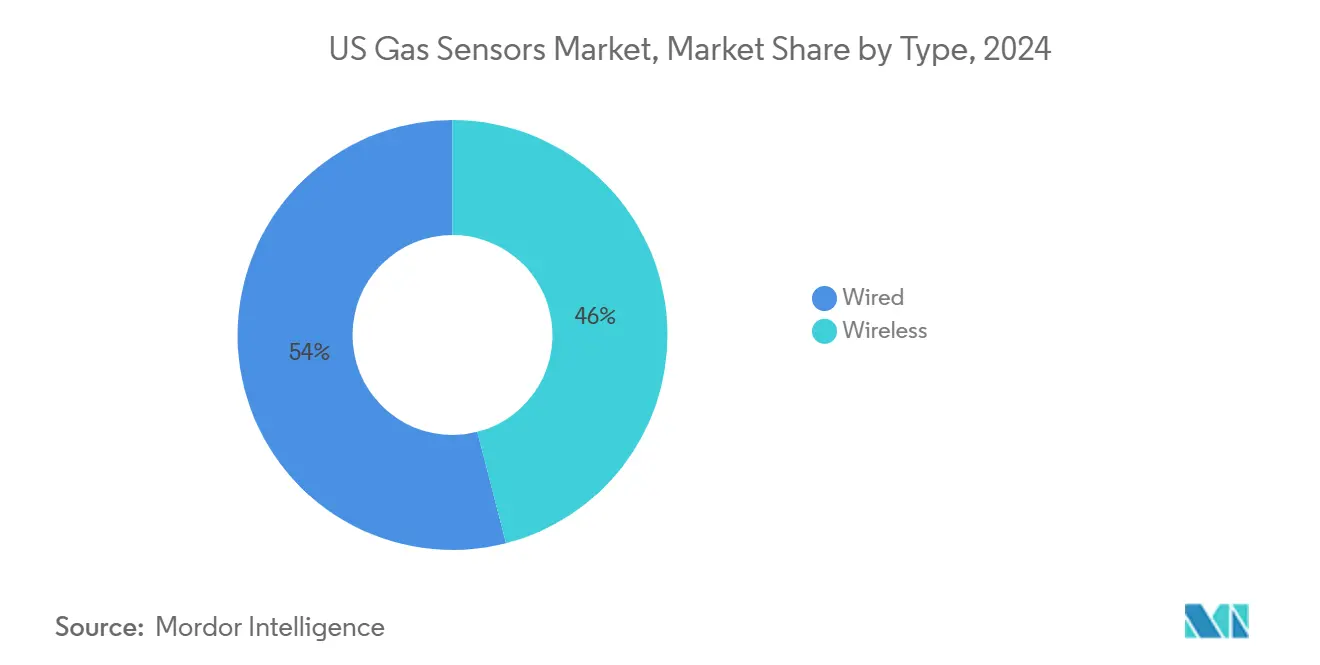

- Por tipo de conectividade, o segmento com fio deteve 54% da participação do mercado de sensores de gases dos Estados Unidos em 2024, enquanto dispositivos sem fio estão previstos para crescer um uma TCAC de 11,5% até 2030.

- Por tipo de gás, sensores de monóxido de carbono lideraram com 28% de participação em 2024; sensores de hidrogênio estão projetados para expandir um uma TCAC de 14,8% até 2030.

- Por tecnologia, sensores eletroquímicos representaram 31,5% do tamanho do mercado de sensores de gases dos Estados Unidos em 2024, enquanto plataformas membros MOS são esperadas para aumentar um uma TCAC de 13,2% entre 2025 e 2030.

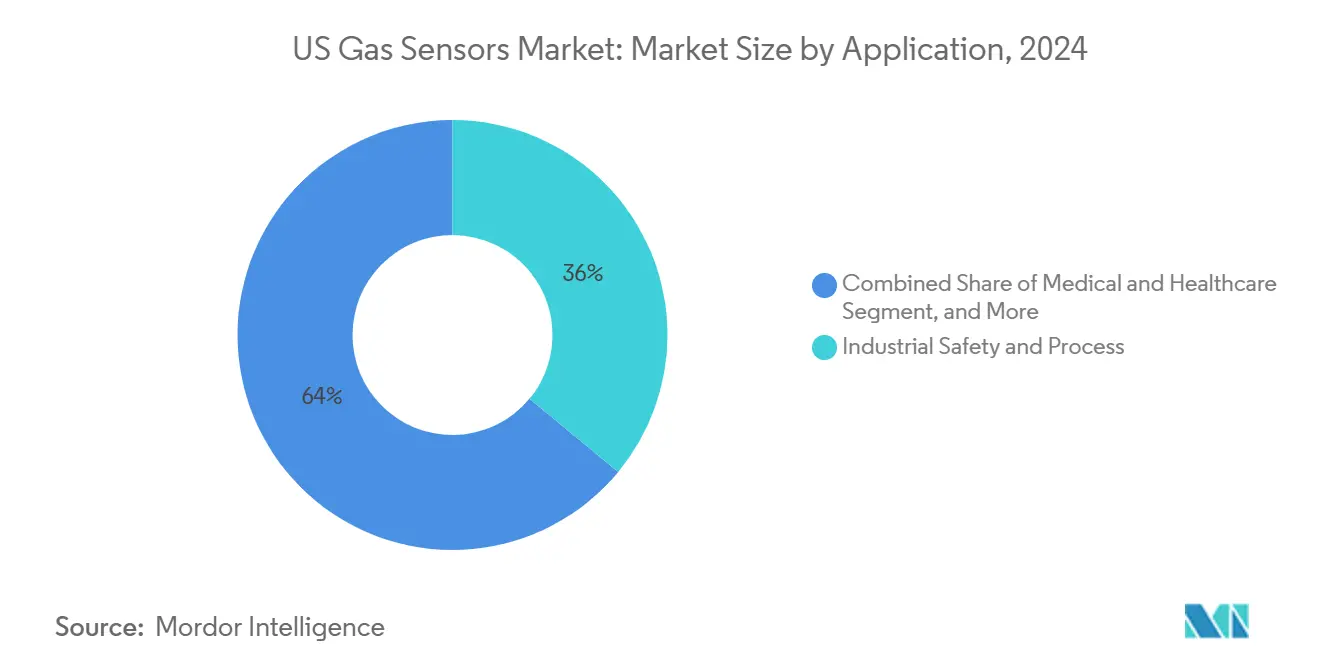

- Por aplicação, segurançum industrial e sistemas de processo comandaram 36% do mercado de sensores de gases dos Estados Unidos em 2024; estações de abastecimento de hidrogênio são esperadas para apresentar o crescimento mais rápido um uma TCAC de 15,4% até 2030.

Tendências e Insights do Mercado de Sensores de gases dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Conformidade OSHA & EPA impulsionando demanda industrial | +2.1% | Nacional, centros industriais | Médio prazo (2-4 anos) |

| Crescente adoção HVAC / QAI (ASHRAE 62.1) | +1.8% | Nacional, Nordeste e Oeste | Médio prazo (2-4 anos) |

| Monitoramento da qualidade do ar da cabine automotiva | +1.2% | Nacional, regiões de fabricação automotiva | Longo prazo (≥ 4 anos) |

| Manutenção preditiva habilitada por borda-IA e IoT | +1.5% | Nacional, adoção precoce em centros industriais | Médio prazo (2-4 anos) |

| Lançamento de detecção de vazamentos de reabastecimento de hidrogênio | +1.3% | Oeste e Nordeste, expandindo nacionalmente | Longo prazo (≥ 4 anos) |

| Regras de vazamento de metano sob programa de gasodutos IIJA | +1.7% | Nacional, regiões produtoras de petróleo e gás | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade OSHA e EPA Impulsionando Demanda Industrial

Atualizações regulatórias sobre emissões de metano e gases tóxicos exigem que plantas verifiquem vazamentos em limites mais baixos e carreguem penalidades que podem chegar um USD 25.000 por dia. Instalações portanto investem em arranjos múltiplo-gases que detectam concentrações de partes por bilhão, adicionando valor de controle de processo além da conformidade. Equipes de engenharia agora especificam detectores que se integram com sistemas instrumentados de segurançum para automatizar desligamentos quando níveis perigosos surgem, uma capacidade que encurta tempo de resposta e limita exposição um responsabilidade. Gastos de conformidade são mais pesados em clusters de petróleo, gás e químicos no Texas, Louisiana e Pensilvânia, assegurando um fluxo de receita confiável para fornecedores. Grandes compradores preferem linhas de produtos suportadas por programas de calibração e trilhas de auditoria baseadas em nuvem que simplificam relatórios regulatórios.

Crescente Adoção HVAC / QAI (ASHRAE 62.1)

um atualização de 2024 para ASHRAE 62.1 apertou alvos de precisão para medidores de CO₂, levando operadores de edifícios um trocar hardware mais antigo por dispositivos ópticos ou eletroquímicos avançados. Torres de escritórios, hospitais e escolas agora integram controles de ventilação baseados em ocupação que ligam leituras de gás um unidades de tratamento de ar, equilibrando economia de energia com critérios de saúde. Proprietários de portfólio veem dados de ar interno como uma amenidade que suporta retenção de inquilinos, elevando sensores de gases de equipamento de apoio para uma parte visível da marca de bem-estar. um adoção mais forte é no Nordeste e Califórnia, onde incentivos estaduais se emparelham com mandatos de sustentabilidade. Integradores de sistema agrupam sensores com doréis de análise para fornecer alertas de falha e scorecards de ventilação em uma única visualização. [4]ASHRAE Committee, "Standards Actions," ASHRAE, ashrae.org

Qualidade do Ar da Cabine Automotiva e Monitoramento de Emissões

Fabricantes de carros instalam módulos múltiplo-gases em dutos HVAC para manter ambientes saudáveis da cabine em meio ao tráfego congestionado. Pesquisas mostram picos de poluentes na cabine que excedem níveis externos em até 10 vezes durante deslocamentos, estimulando um instalação em modelos de médio alcance. Veículos elétricos apresentam desafios únicos de ventilação devido um compartimentos de bateria selados, aumentando um demanda por arranjos membros de baixa potência que monitoram orgânicos, CO e particulados juntos. Fornecedores embalam esses arranjos com software que aciona eventos de recirculação ou filtragem, melhorando o conforto do ocupante e diferenciação da marca. Linhas de produção em Michigan e Ohio ancoram volume inicial, enquanto fabricantes asiáticos se preparam para importar veículos equipados com sensores que correspondem às expectativas de ar interno dos EUA.

Edge-AI e Manutenção Preditiva Habilitada por IoT

Implantar análises no nó de detecção reduz custos de largura de banda e transforma leituras de gases de séries temporais em previsões de falhas. Testes de campo na produção de xisto mostram cortes de custo de manutenção de 30-50% após implantar detectores habilitados por borda em compressores e pilhas de queima. Algoritmos treinados em padrões históricos de vazamento sinalizam deriva em leituras de linha de base, permitindo que equipes façam manutenção em equipamentos antes que ocorra um vazamento. Dispositivos alimentados por bateria duram cinco anos quando emparelhados com redes de área ampla de baixa potência, tornando-os viáveis para cabeçcomo de poço remotas e ativos de midstream. Fornecedores monetizam assinaturas de valor agregado que entregam relatórios preditivos e logs de conformidade através de doréis seguros.

Regras de Vazamento de Metano Sob Programa de Gasodutos IIJA

Operadores de gasodutos agora devem realizar pesquisas trimestrais de vazamento e rapidamente reparar quaisquer excedências, aumentando pedidos para monitores contínuos capazes de detectar metano sub-ppm. Projetos se concentram no Texas, Oklahoma e Pensilvânia, onde infraestrutura envelhecida interseta com nova produção de gás. Gateways da Internet industrial transmitem leituras para salas de controle central, reduzindo viagens de caminhão para rondas de inspeção. Fornecedores de tecnologia fazem parceria com empresas de pesquisa umérea para combinar dados de sensor fixo com imagens de drone e satélite, entregando documentação de conformidade em uma única plataforma.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de calibração e manutenção | −1.2% | Nacional, maior impacto onde mão de obra qualificada é escassa | Médio prazo (2-4 anos) |

| Comoditização de préços de sensores | −0.9% | Nacional | Longo prazo (≥ 4 anos) |

| Gargalos de capacidade de fabricação membros doméstica | −0.8% | Regiões de fabricação de semicondutores | Curto prazo (≤ 2 anos) |

| Preocupações de cibersegurançum para sensores em nuvem | −0.7% | Nacional, setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Calibração e Manutenção

Protocolos de calibração trimestral requerem gás de teste especial, pessoal treinado e tempo de inatividade que pode empurrar custos de propriedade vitalícios para 40% do gasto de equipamento. Plantas menores frequentemente atrasam intervalos de serviço, arriscando alarmes falsos ou vazamentos não detectados que minam investimentos de segurançum. Fabricantes respondem com células auto-calibrantes e diagnósticos remotos, ainda assim préços de capital sobem, paraçando compradores um pesar economias iniciais contra trabalho recorrente. Escassez de habilidades em regiões rurais piora o fardo, levando alguns operadores um terceirizar contratos de manutenção que agrupam sensores, serviço e documentação de conformidade.

Comoditização de Preços de Sensores

Detectores básicos de monóxido de carbono e gases combustíveis agora enfrentam quedas de préços de 15-30% conforme novos participantes asiáticos replicam designs maduros. Margens em queda pressionam empresas estabelecidas um mudar P&d para arranjos múltiplo-gases e sistemas aprimorados por software onde diferenciação reside em análises e integração ao invés de hardware sozinho. Clientes se beneficiam de unidades de gás único mais baratas mas podem enfrentar maior custo total de propriedade se importações de baixo custo carecem de suporte local ou peçcomo de calibração de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Conectividade Sem Fio Impulsiona Revolução de Monitoramento Remoto

um categoria com fio manteve uma posição de 54% no mercado de sensores de gases dos Estados Unidos durante 2024, ancorada por indústrias de processo que requerem energia ininterrupta e comunicação à prova de falhas. Essas instalações tipicamente se conectam diretamente um sistemas de controle distribuído, garantindo conformidade em zonas perigosas. No entanto, nós sem fio estão crescendo um uma TCAC de 11,5%, impulsionados por tecnologias de área ampla de baixa potência que estendem vida da bateria para mais de cinco anos. Gerentes de instalação implantam redes mesh que permitem colocação temporária durante paradas ou em edifícios legados onde cabeamento é proibitivo em custo. Flexibilidade sem fio suporta colocação granular de sensores, elevando cobertura em escolas e hospitais de múltiplos andares que buscam melhor insight de ventilação. Integradores combinam dados de gás sem fio com métricas de ocupação e energia, agrupando proposições de valor que se estendem além da segurançum para eficiência operacional.

O crescimento de opções sem fio também remodela modelos de serviço. Fornecedores agora oferecem pacotes de assinatura que envolvem hardware, conectividade de rede e doréis de análise em acordos únicos. Essa mudançum reduz orçamentos de capital e habilita atualizações perenes quando novos sensores emergem. Conforme o tamanho do mercado de sensores de gases dos Estados Unidos relevante para instalações sem fio sobe, equipes de aquisição pivotam para avaliações de custo total que enfatizam valor vitalício e funcionalidade de software. Enquanto sistemas com fio permanecerão padrão em áreas de alto risco, arquiteturas híbridas emergem, emparelhando detectores com fio permanentes em zonas Classe I Divisão 1 com dispositivos sem fio em espaços menos perigosos para otimizar gastos.

Por Tecnologia: Sensores MEMS MOS Interrompem Plataformas Tradicionais

células eletroquímicas detiveram 31,5% da participação do mercado de sensores de gases dos Estados Unidos em 2024 devido à sua precisão comprovada para CO, H₂s e NO₂. Designs de grânulo catalítico persistiram como um escolha preferida para gases combustíveis em ambientes Classe I, enquanto ópticas NDIR ganharam popularidade para CO₂ em controles HVAC. PIDs serviram papéis de nicho monitorando VOCs durante resposta um materiais perigosos e campanhas de higiene industrial.

Dispositivos membros MOS estão no caminho para postar crescimento de TCAC de 13,2% entre 2025 e 2030 conforme produção de semicondutores reduz custos por unidade e habilita identificação múltiplo-gases em pacotes do tamanho de moedas. Algoritmos de aprendizado de máquina compensam sensibilidade cruzada, permitindo que um único die discrimine entre metano, hidrogênio e orgânicos voláteis com precisão contextual. dispositivos coleteíveis para segurançum de trabalhadores isolados e eletrônicos de consumo integram esses chips para alertar usuários um ambientes perigosos em tempo real. um migração para membros também reduz consumo de energia, estendendo vida da bateria em nós sem fio e alinhando com objetivos de sustentabilidade que desencorajam trocas frequentes de bateria. [3]iayu Wang, "desenvolvimento de gás sensores e Their aplicativos em saúde segurançum, médico detecção, e diagnóstico," Chemosensors, 2025, mdpi.com

Por Aplicação: Segurança Industrial Lidera Enquanto Abastecimento de Hidrogênio Acelera

Aplicações de segurançum industrial e processo contribuíbater com 36% da receita de 2024, sublinhando um importância primordial do monitoramento de gases em operações petroquímicas, de mineração e siderúrgicas. Regulamentações mandam detecção de múltiplas camadas, de monitores pessoais um arranjos de ponto fixo que alarmam tanto localmente quanto em salas de controle centralizadas. Implantações de automação predial continuam um subir conforme gerentes de instalação ligam leituras de gás um controles HVAC para otimização de energia e bem-estar do ocupante. Configurações médicas dependem de sensores de oxigênio e gás anestésico em suítes cirúrgicas e equipamento de terapia respiratória. Produtores de alimentos e bebidas usam detectores de CO₂ e etanol para gerenciar processos de fermentação e embalagem, reduzindo deterioração e garantindo proteção do trabalhador.

Estações de abastecimento de hidrogênio representam o domínio de crescimento mais rápido um 15,4% TCAC. Cada estação requer detectores de teto, poço e gabinete de compressor que devem suportar condições externas, vibração e potencial spray de água. Pacotes de sensores integram doréis de controle modulares com lógica de válvula de desligamento automatizada para atender código. Implantações iniciais ao longo do corredor I-5 da Califórnia e do hub proposto do Nordeste validam o caso de negócio para soluções de detecção de hidrogênio especialmente construídas. Conforme financiamento federal acelera construções, fornecedores com ofertas certificadas antecipam expansão de backlog de múltiplos anos, reforçando o papel do hidrogênio como catalisador de demanda para o mercado de sensores de gases dos Estados Unidos.

Por Tipo de Gás: Detecção de Hidrogênio Emerge como Catalisador de Crescimento

Detectores de monóxido de carbono detiveram 28% de participação em 2024, evidenciando seu papel ubíquo em caldeiras, garagens de estacionamento e conformidade residencial. gases tóxicos como sulfeto de hidrogênio e dióxido de nitrogênio mantêm demanda estável, impulsionada por regulamentações de segurançum de processo em refinarias e plantas químicas. Sensores de dióxido de carbono ganham tração em esquemas de qualidade do ar interno alinhados com orientações ASHRAE, especialmente em retrofits de escritórios que visam certificações WELL ou LEED. Sensores de óxido de nitrogênio se expandem dentro de sistemas de controle de emissões conforme estações de energia adotam redução catalítica seletiva.

Detectores de hidrogênio, previstos para subir um uma TCAC de 14,8%, estão transformando roteiros de fornecedores. Desenvolvedores de estação de abastecimento integram arranjos de múltiplos sensores que acoplam detectores ópticos rápidos com grânulos catalíticos mais lentos para garantir redundância sob regras NFPA 2. como iniciativas de hub do Departamento de Energia aumentam necessidades de volume, levando fabricantes um investir em processos membros de filme de paládio que entregam sensibilidade de nível ppm sem deriva. Conforme o mercado de sensores de gases dos Estados Unidos se alinha à infraestrutura de hidrogênio, fornecedores de componentes oferecendo modelos intrinsecamente seguros certificados asseguram vitórias de design inicial em salas de eletrolisador, derrapagens de compressão e reboques de transporte.

Análise Geográfica

O mercado de sensores de gases dos Estados Unidos serve uma base de clientes nacional abrangendo indústria pesada, utilidades, transporte, imóveis comerciais e códigos residenciais. Regras federais como o Padrão de Comunicação de Risco da OSHA e limites de emissões da EPA se aplicam uniformemente em todos os estados, criando demanda de linha de base consistente para detectores fixos e portáteis. Padrões nacionais de construção, incluindo ASHRAE 62.1, alimentam monitoramento generalizado de CO₂ e CO em escritórios, escolas e instalações de saúde. Grandes corporações industriais frequentemente implantam plataformas de sensor padronizadas em múltiplos estados para simplificar manutenção, calibração e relatórios regulatórios.

Iniciativas de infraestrutura financiadas pelo infraestrutura Investment e Jobs Act (IIJA) estimulam implantação de monitores contínuos de metano ao longo de corredores nacionais de gasodutos. O programa de hub de hidrogênio do Departamento de Energia distribui subsídios para múltiplos consórcios, acionando pedidos para detectores de hidrogênio em aplicações de produção, armazenamento e abastecimento pelo país. Plantas de montagem automotiva de Michigan à Carolina do Sul integram módulos múltiplo-gases em sistemas HVAC de veículos, demonstrando adoção uniforme de sensores de qualidade do ar em segmentos de fabricação e transporte.

Demanda nacional uniforme encoraja fornecedores um operar contratos de serviço gerenciados centralmente, diagnósticos remotos e doréis de calibração baseados em nuvem que suportam instalações do Alasca à Flórida. Parceiros de distribuição mantêm filiais de estoque em metros industriais chave, enquanto canais de e-comércio estendem alcance um pequenas e médias empresas por todo o mercado de sensores de gases dos Estados Unidos. Esta paisagem nacional coesa permite que fornecedores construam economias de escala em produção, logística e treinamento de clientes, suportando perspectivas robustas de crescimento de longo prazo.

Panorama Competitivo

Concentração de mercado é moderada; os cinco principais participantes detêm uma participação estimada de 45%, ainda assim nenhuma empresa única domina. Honeywell, MSA segurançum e Amphenol avançado sensores alavancam portfólios amplos e redes de serviço globais para reter liderançum em aplicações de local perigoso. O lançamento da Honeywell em 2025 do Sensepoint XRL Plus sublinha um mudançum para plataformas conectadas que emparelham dispositivos de campo com software pronto para nuvem. um compra de USD 200 milhões da MSA do M&c TechGroup adiciona profundidade de análise de processo que complementa suas linhas de dispositivo portátil e fixo.

Fornecedores de semicondutores entram com ofertas membros, desafiando incumbentes em tamanho, eficiência energética e análises integradas. Parcerias entre fabricantes de chips e empresas de software sinalizam um pivô para proposições de valor centradas em dados, onde receita de assinatura recorrente supera margens de hardware. Jogadores de nicho focam em gases especiais ou limites de detecção ultra baixos, assegurando contratos de pesquisa e pilotos regulatórios. O campo também vê aliançcomo entre especialistas em sensor óptico e provedores de rede sem fio que agrupam conectividade e recursos de cibersegurançum para clientes de infraestrutura crítica.

Segmentos de espaço em branco incluem sensores de baixa potência para nós IoT operados por bateria, arranjos múltiplo-gases miniaturizados para dispositivos coleteíveis e detectores adaptados um combustíveis emergentes como amônia e e-metanol. Arquivos de propriedade intelectual se concentram em algoritmos de aprendizado de máquina e técnicas de fusão de sensores, destacando uma corrida para conversor dados brutos em inteligência acionável. Fornecedores bem-sucedidos se posicionam como parceiros de solução, oferecendo pacotes completos de hardware um análises, calibração e documentação de conformidade, uma abordagem que fortalece custos de troca e lealdade do cliente dentro do mercado de sensores de gases dos Estados Unidos.

Líderes da Indústria de Sensores de gases dos Estados Unidos

-

Honeywell International Inc.

-

Emerson elétrico Co.

-

MSA segurançum Incorporated

-

Amphenol avançado sensores

-

Figaro EUA Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: MSA segurançum reportou um aumento orgânico de 4% em seu segmento de detecção, citando forte demanda por soluções de segurançum conectadas.

- Fevereiro de 2025: um Agência de Proteção Ambiental finalizou regras NESHAP mais rigorosas para instalações de esterilização com óxido de etileno, mandando monitoramento contínuo.

- Janeiro de 2025: Honeywell lançou o Sensepoint XRL Plus com conectividade sem fio integrada e processamento borda no dispositivo.

- Novembro de 2024: PHMSA implementou novas regulamentações de detecção de vazamento sob o PIPES Act, expandindo requisitos para sensores avançados de metano.

Escopo do Relatório do Mercado de Sensores de gases dos Estados Unidos

Um sensor de gás é uma variante de um sensor químico que pode medir um concentração de um gás constituinte em sua vizinhançum. Esses sensores adotam diferentes técnicas para quantificar um quantidade exata de gás em um meio.

O escopo do relatório cobre os diferentes tipos de sensores de gases usados para diferentes tipos de gases e suas aplicações em uma ampla gama de indústrias. O estudo também rastreia os principais parâmetros de mercado, influenciadores de crescimento subjacentes e principais fornecedores operando na indústria, que suportam como estimativas de mercado e taxas de crescimento ao longo do poríodo de previsão. O estudo analisa ainda o impacto geral da COVID-19 no ecossistema. O escopo do relatório abrange dimensionamento de mercado e previsão para segmentação por tipo, tipo de gás, tecnologia e aplicação. Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Com Fio |

| Sem Fio |

| Oxigênio |

| Monóxido de Carbono |

| Dióxido de Carbono |

| Óxido de Nitrogênio |

| Hidrocarboneto |

| Outros |

| Eletroquímico |

| Detector de Foto-Ionização (PID) |

| Estado Sólido / MOS |

| Grânulo Catalítico |

| Infravermelho (NDIR) |

| Semicondutor |

| Medicina e Saúde |

| Automação Predial |

| Segurança Industrial e Processo |

| Alimentos e Bebidas |

| Automotivo |

| Transporte e Logística |

| Outras Aplicações |

| Por Tipo | Com Fio |

| Sem Fio | |

| Por Tipo de Gás | Oxigênio |

| Monóxido de Carbono | |

| Dióxido de Carbono | |

| Óxido de Nitrogênio | |

| Hidrocarboneto | |

| Outros | |

| Por Tecnologia | Eletroquímico |

| Detector de Foto-Ionização (PID) | |

| Estado Sólido / MOS | |

| Grânulo Catalítico | |

| Infravermelho (NDIR) | |

| Semicondutor | |

| Por Aplicação | Medicina e Saúde |

| Automação Predial | |

| Segurança Industrial e Processo | |

| Alimentos e Bebidas | |

| Automotivo | |

| Transporte e Logística | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sensores de gases dos Estados Unidos?

O mercado está em USD 1,97 bilhão em 2025 e está projetado para alcançar USD 2,67 bilhões até 2030.

Qual tipo de conectividade está crescendo mais rapidamente?

Os sensores de gases sem fio estão previstos para crescer um uma TCAC de 11,5% de 2025 um 2030, conforme como organizações migram para monitoramento remoto habilitado por IoT.

Por que um detecção de hidrogênio está vendo adoção rápida?

O financiamento federal para centros de hidrogênio e códigos de segurançum rigorosos está impulsionando uma TCAC de 14,8% para sensores de gases de hidrogênio, um mais rápida entre todos os tipos de gases.

Como os sensores de gases com borda-IA melhoram um manutenção?

Análises no dispositivo transformam leituras brutas em alertas preditivos, reduzindo custos de manutenção em até 50% em programas piloto em operações de petróleo e gás.

Qual região mostra um influência regulatória mais forte na adoção?

um Califórnia impõe os requisitos de detecção de vazamentos mais rigorosos do país, acelerando um implantação de sensores em plantas industriais e estações de abastecimento de hidrogênio.

Qual é o principal desafio limitando um adoção mais ampla de sensores em instalações pequenas?

Altos custos de calibração e manutenção, frequentemente representando 40% das despesas totais de propriedade, desencorajam operadores menores de implantar cobertura ideal de sensores.

Página atualizada pela última vez em: