Tamanho e Participação do Mercado de Filtros para Fornalhas

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

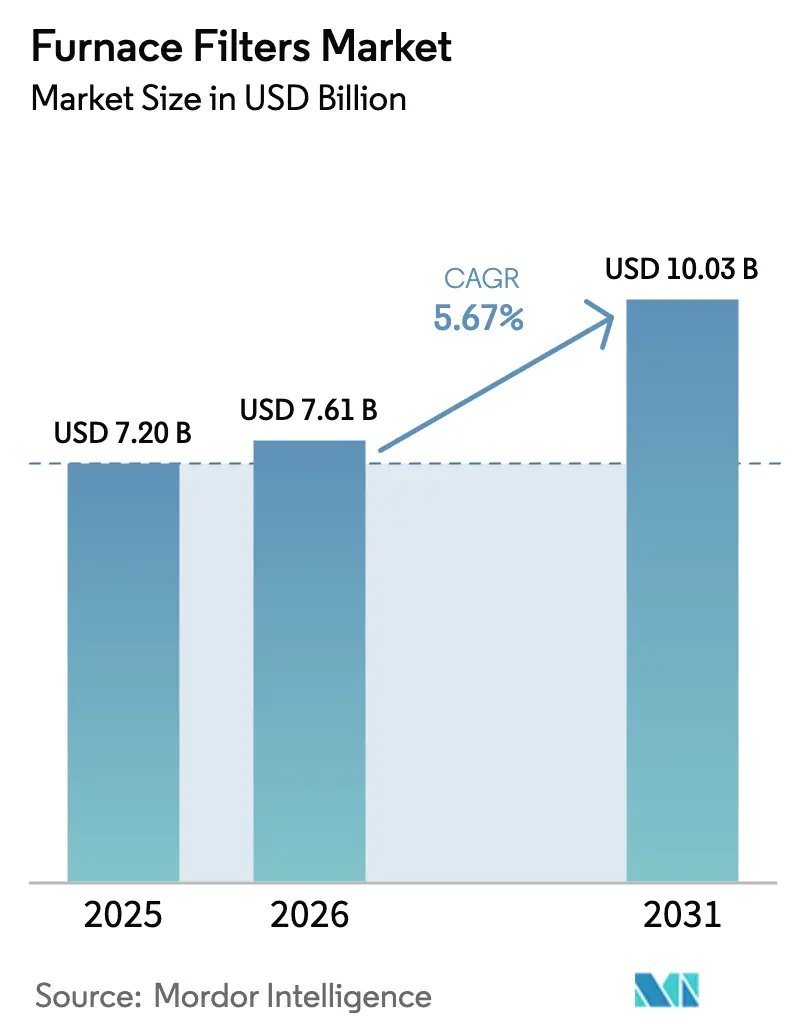

| Tamanho do Mercado (2026) | 7.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

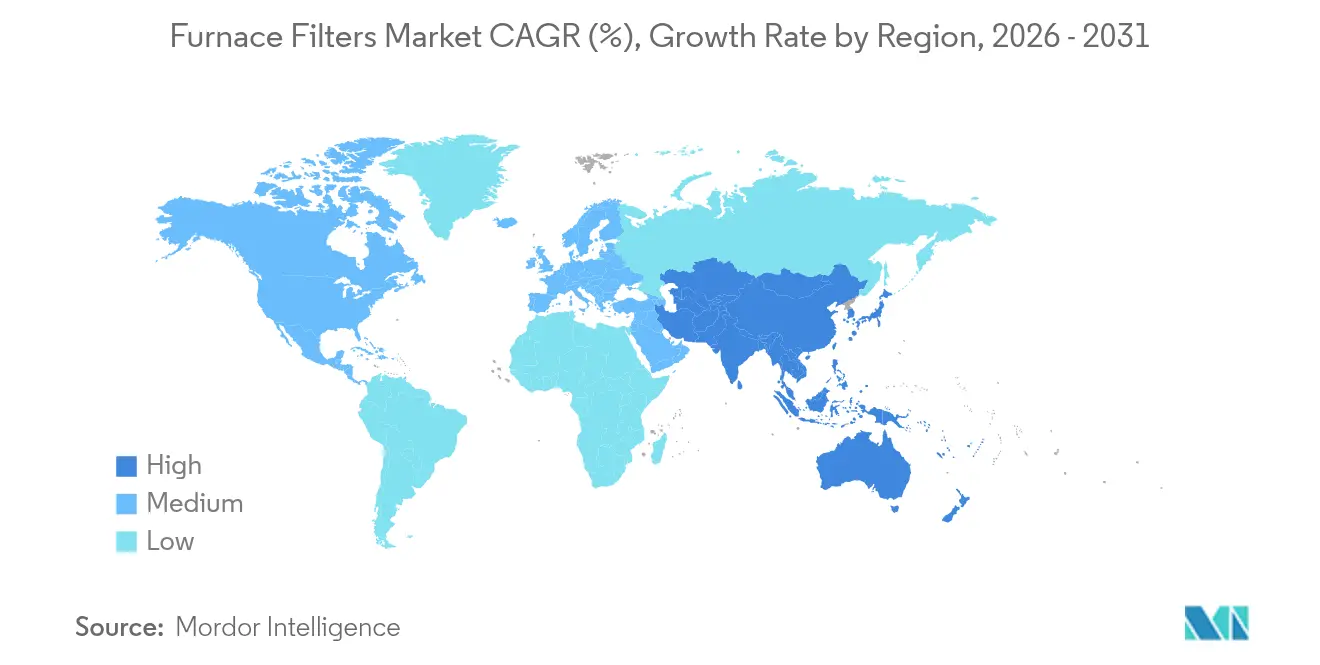

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

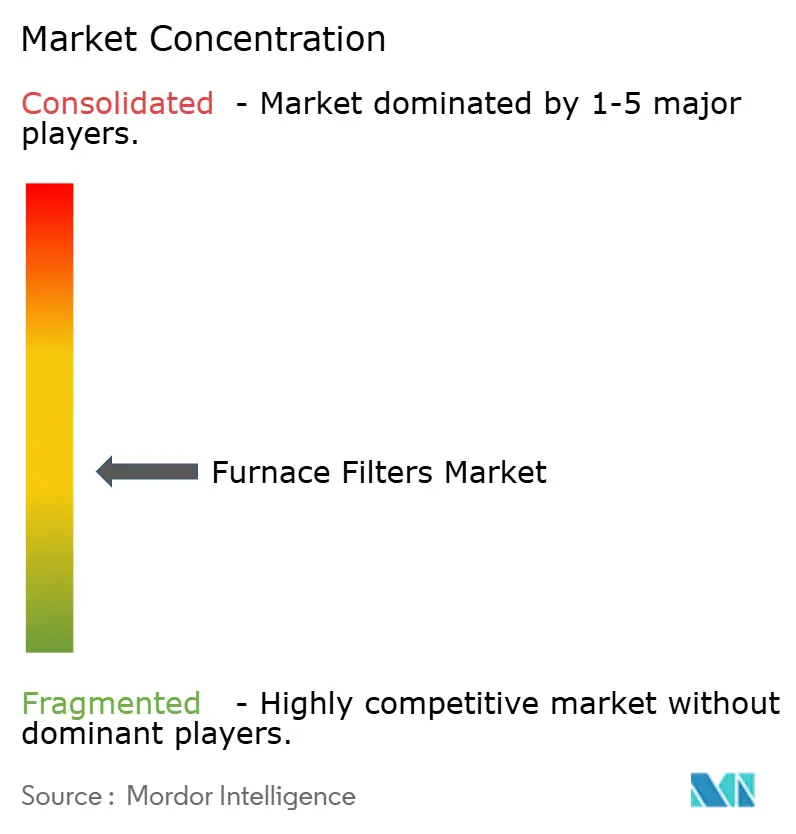

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filtros para Fornalhas por Mordor Intelligence

O tamanho do mercado de filtros para fornalhas foi avaliado em USD 7,2 bilhões em 2025 e estima-se que cresça de USD 7,61 bilhões em 2026 para atingir USD 10,03 bilhões até 2031, a um CAGR de 5,67% durante o período de previsão (2026-2031). Regulamentações mais rigorosas de qualidade do ar interno (QAI), a rápida mudança para os padrões MERV 13 ou superior e os programas de eletrificação por bomba de calor sustentam essa expansão. A demanda por produtos também aumenta à medida que eventos de fumaça de incêndios florestais encurtam os ciclos de substituição, enquanto os modelos de comércio eletrônico por assinatura aprofundam o engajamento do consumidor. No lado da oferta, a inovação em mídias sintéticas suporta maior eficiência com menor queda de pressão, porém a volatilidade de preços nos insumos à base de petróleo comprime as margens. Enquanto isso, a consolidação ganha ritmo à medida que os grandes players de HVAC integram especialistas em filtros para assegurar tecnologia, distribuição e fluxos de receita recorrentes.

Principais Conclusões do Relatório

- Por tipo de fornalha, as fornalhas a gás lideraram com 45,38% da participação do mercado de filtros para fornalhas em 2025; os sistemas de bomba de calor/híbridos têm previsão de registrar o CAGR mais rápido de 8,05% até 2031.

- Por classificação MERV, as mídias MERV 5-8 capturaram 37,92% do tamanho do mercado de filtros para fornalhas em 2025, enquanto a faixa MERV 13-16 e HEPA tem previsão de crescer a um CAGR de 9,42% até 2031.

- Por usuário final, as aplicações residenciais detiveram 56,65% da participação de receita em 2025; as instalações industriais estão se expandindo a um CAGR de 7,28% até 2031.

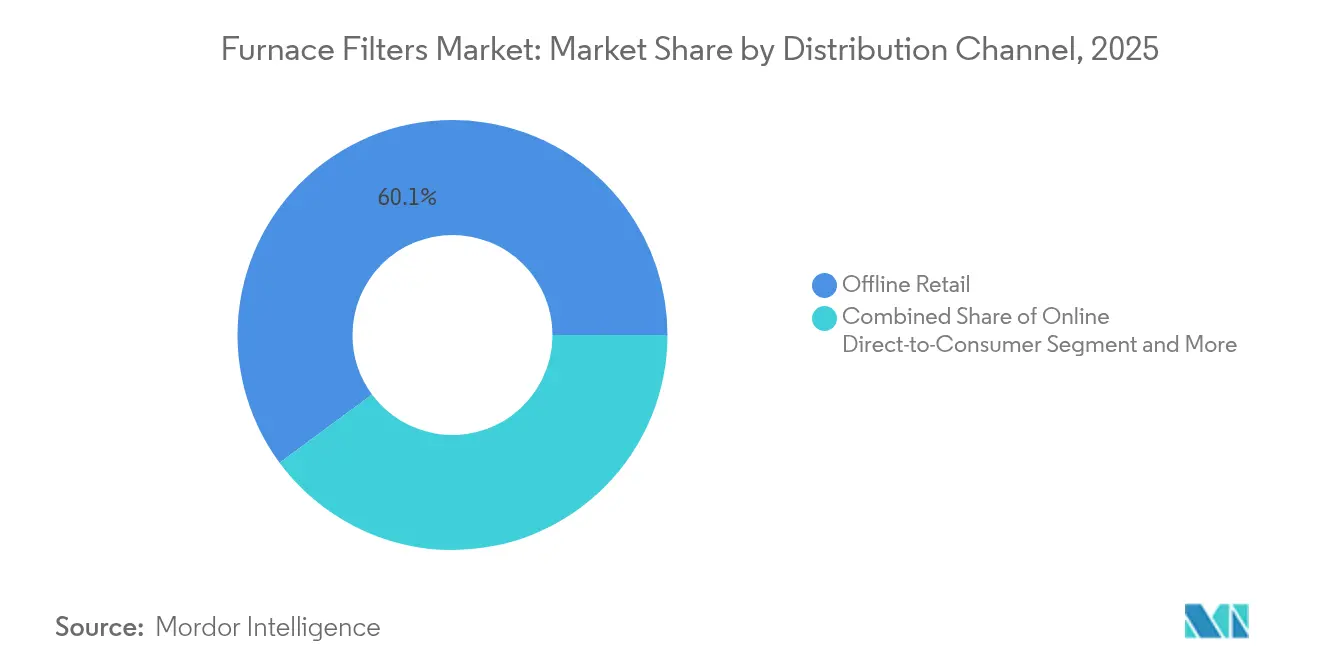

- Por canal de distribuição, o varejo offline respondeu por 60,12% do tamanho do mercado de filtros para fornalhas em 2025; os serviços de assinatura registram o maior CAGR de 9,55% até 2031.

- Por região, a América do Norte contribuiu com 36,72% da receita de 2025; a Ásia-Pacífico está avançando a um CAGR de 7,74% até 2031.

- Honeywell, 3M (Filtrete) e Nordic Pure coletivamente detinham uma participação de dígitos duplos baixa nas vendas globais em 2024, evidenciando um campo competitivo moderadamente fragmentado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filtros para Fornalhas

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente foco na qualidade do ar interno (QAI) | 1.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento nos retrofits de HVAC com eficiência energética | 1.2% | América do Norte e UE como núcleo, com extensão para APAC | Médio prazo (2-4 anos) |

| Mandatos mais rigorosos de QAI e MERV em códigos de construção | 1.5% | América do Norte e UE, emergindo em APAC | Longo prazo (≥ 4 anos) |

| Conversões para bomba de calor exigindo filtros de maior eficiência | 0.9% | Global, liderado pela América do Norte e pela China | Longo prazo (≥ 4 anos) |

| Eventos de fumaça de incêndios florestais aumentando a frequência de substituição | 0.6% | Costa Oeste da América do Norte, Austrália, Sul da Europa | Curto prazo (≤ 2 anos) |

| Serviços de filtros via comércio eletrônico por assinatura impulsionando o volume | 0.4% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco na Qualidade do Ar Interno (QAI)

A Norma ASHRAE 241 formalizou parâmetros de controle de patógenos que obrigam os edifícios comerciais a instalar filtros MERV 13 ou superior, capazes de remover quase 90% das partículas sub-micrométricas.[1]David Krause, "A ASHRAE Emite a Norma 241 para Mitigação de Patógenos," lumalier.com As instalações de saúde dos Estados Unidos já seguem as diretrizes da OSHA que especificam MERV 13 ou superior, um requisito que agora influencia os compradores residenciais, que associam cada vez mais a filtragem à saúde respiratória. Episódios de fumaça de incêndios florestais no oeste dos Estados Unidos demonstram ainda mais as limitações dos produtos legados MERV 8, impulsionando ciclos rápidos de atualização.[2]Nota Técnica da O'Connor Company, "Eficiência de Filtragem MERV 13 vs. MERV 8," ocp.com A produção farmacêutica na Índia e na China também impulsiona a demanda por mídias de alta eficiência que atendem aos limites de salas limpas. À medida que a consciência sobre QAI aumenta, os proprietários de edifícios encaram os filtros premium cada vez menos como compras discricionárias e mais como ferramentas de mitigação de riscos.

Aumento nos Retrofits de HVAC com Eficiência Energética

Os incentivos federais e estaduais de descarbonização encorajam os proprietários a substituir unidades empacotadas desatualizadas por sistemas de fluxo de refrigerante variável e bomba de calor. Esses retrofits especificam filtros de mídia de 4 polegadas mais profundos que mantêm o desempenho MERV 13 sem queda de pressão excessiva. As regulamentações de Massachusetts agora exigem uma taxa de recuperação de entalpia de 70% nos sistemas de ventilação, elevando indiretamente a demanda por filtros de baixa resistência que protegem os ganhos energéticos.[3]Boletim de Engenharia da Systemair, "Recuperação de Entalpia e Seleção de Filtros," systemair.com À medida que os edifícios mais antigos se alinham aos novos códigos de energia, os contratantes incluem filtros premium em kits de atualização elegíveis para reembolso, gerando receita de repuxo por vários anos para os fornecedores de filtros.

Mandatos Mais Rigorosos de QAI e MERV em Códigos de Construção

O código de construção da Califórnia obriga todos os espaços com ventilação mecânica a utilizar um filtro mínimo MERV 13 e a garantir zero desvio por meio de racks vedados, elevando os obstáculos de conformidade. Diretrizes semelhantes surgem na União Europeia, onde a pontuação LEED e BREEAM pondera o desempenho da filtragem. A mudança da Suécia de molduras plásticas para aço ilustra a atenção dos reguladores ao desperdício no ciclo de vida, conferindo uma vantagem competitiva às marcas estabelecidas com produtos certificados. À medida que as empresas multinacionais harmonizam os padrões globais de instalações, os filtros de maior eficiência tornam-se especificações de base mesmo em jurisdições sem mandatos formais.

Conversões para Bomba de Calor Exigindo Filtros de Maior Eficiência

As bombas de calor circulam volumes maiores de ar durante todo o ano, tornando-as sensíveis à restrição de fluxo de ar. Os fabricantes, portanto, prescrevem filtros sintéticos plissados de 4 ou 5 polegadas que retêm mais poeira com eficiência MERV 13 do que uma manta fina de fibra de vidro. A China, que produz um quarto das bombas de calor globais, define requisitos de filtragem que repercutem mundialmente à medida que as marcas de exportação padronizam essas especificações. As políticas de eletrificação na Califórnia e na União Europeia aceleram a adoção de bombas de calor, encurtando os intervalos de substituição e elevando as vendas de consumíveis.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de manutenção ao longo do ciclo de vida | -0.8% | Global, particularmente em mercados residenciais sensíveis ao preço | Médio prazo (2-4 anos) |

| Volatilidade de preços de matérias-primas (mídias sintéticas) | -0.6% | Manufatura global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de mini-splits (HVAC sem filtro) | -0.4% | Núcleo em APAC, expandindo para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Pressão de sustentabilidade contra filtros descartáveis | -0.3% | UE e América do Norte, emergindo em APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Manutenção ao Longo do Ciclo de Vida

Os filtros MERV 13 custam aproximadamente três a quatro vezes mais do que as opções de fibra de vidro e colmatam mais rapidamente, elevando os gastos anuais de substituição para as famílias a mais de USD 200. Em torres comerciais com dezenas de unidades de tratamento de ar, os custos de aquisição de filtros e honorários de mão de obra chegam a milhares por ano. O aumento no consumo de energia — 15-20% a mais de potência do ventilador com fluxo de ar comparável — infla ainda mais os orçamentos operacionais. Embora as plataformas de assinatura suavizem os pagamentos mensais, o custo total frequentemente aumenta em comparação com os canais de varejo, limitando as taxas de atualização nas economias emergentes onde a preservação de capital supera as prioridades de QAI.

Volatilidade de Preços de Matérias-Primas (Mídias Sintéticas)

Os preços de polipropileno e poliéster oscilam 30-40% ao ano à medida que os preços de referência do petróleo bruto e os custos de frete se movimentam. A alta concentração da produção de meltblown na China amplifica a exposição a interrupções regionais. As tarifas dos Estados Unidos sobre importações selecionadas aumentam a imprevisibilidade, enquanto os custos de molduras de aço e alumínio sobem em conjunto com a demanda global da construção. Fabricantes de filtros menores sem programas de hedge sofrem compressão de margem quando a inflação das matérias-primas supera os aumentos de preços, restringindo a inovação de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fornalha: A Dominância do Gás Enfrenta o Desafio da Bomba de Calor

As fornalhas a gás responderam por 45,38% do mercado de filtros para fornalhas em 2025, sustentadas por uma vasta base instalada nos lares norte-americanos. Em contraste, o tamanho do mercado de filtros para fornalhas vinculado a sistemas de bomba de calor ou híbridos tem previsão de crescer a um CAGR de 8,05%, refletindo os incentivos de eletrificação que reduzem as diferenças nos custos operacionais. As fornalhas a óleo persistem apenas em geografias sem acesso a gás encanado, enquanto as unidades de resistência elétrica ocupam nichos menores.

A operação anual das bombas de calor exige mídias MERV 13 mais profundas para evitar penalidades de fluxo de ar, elevando a receita unitária por instalação. Os modelos a gás mantêm filtros plissados padrão de 1 polegada, mas a convergência regulatória elevará gradualmente seus requisitos de eficiência. À medida que a EPA elimina progressivamente o R-410A, os contratantes enfatizam a limpeza do sistema, reforçando a demanda por filtros premium que capturam resíduos de instalação e protegem os compressores.

Por Classificação MERV: A Pressão Regulatória Eleva os Padrões de Desempenho

Com uma participação de 37,92% em 2025, os filtros MERV 5-8 continuam comuns em ambientes residenciais de baixo risco; no entanto, o tamanho do mercado de filtros para fornalhas para os produtos MERV 13-16 e HEPA está avançando a um CAGR de 9,42% até 2031. Eventos de fumaça e mensagens de saúde da era pandêmica tornam as classificações mais elevadas a escolha de fato para novas construções.

Regiões propensas a incêndios florestais adotam mídias especializadas projetadas para manter a eficiência apesar do carregamento extremo de partículas. Clientes de saúde e manufatura limpa estabelecem bases de aquisição no MERV 13, um limiar que agora filtra para as ofertas de varejo. As opções intermediárias MERV 9-12 atendem usuários conscientes dos custos que fazem atualizações graduais, embora o rigor das políticas possa comprimir essa categoria transitória.

Por Usuário Final: O Crescimento Industrial Supera a Demanda Residencial

Os compradores residenciais representaram 56,65% da receita em 2025, mas o consumo industrial está superando esse ritmo a um CAGR de 7,28%, à medida que as indústrias farmacêuticas, de semicondutores e de processamento de alimentos intensificam os controles de contaminação. A participação do mercado de filtros para fornalhas para edifícios institucionais e comerciais também aumenta à medida que a conformidade com a ASHRAE 241 torna-se linguagem padrão nos contratos de locação.

As fábricas implantam sensores de pressão diferencial para acionar as trocas de filtros, criando cronogramas previsíveis de reabastecimento e apoiando programas de inventário gerenciado pelo fornecedor. A demanda residencial migra para entregas por assinatura que lembram as famílias de substituir os filtros no prazo, reduzindo o desperdício de energia do HVAC e as falhas prematuras dos ventiladores.

Por Canal de Distribuição: A Transformação Digital Acelera

As redes offline de bricolagem e os distribuidores atacadistas de HVAC ainda movimentaram 60,12% das unidades em 2025, mas o comércio eletrônico ganha tração por meio de ferramentas detalhadas de dimensionamento e envio no mesmo dia. Os portais de assinatura registram um CAGR de 9,55%, o mais alto entre os canais, à medida que os proprietários adotam o reabastecimento automático que chega antes que os filtros entupam.

Os portais para contratantes agrupam filtros com limpadores de serpentina e termostatos a preços negociados, reforçando a relevância do atacado. As marcas diretas ao consumidor se diferenciam por meio de conteúdo educacional e explicações sobre a classificação MERV, conduzindo os compradores para faixas premium e ampliando o valor médio do pedido.

Por Mídia Filtrante: A Inovação Sintética Impulsiona o Desempenho

Os fabricantes preferem mídias sintéticas plissadas por sua superior capacidade de retenção de poeira e resistência bacteriana. A fibra de vidro mantém sua posição onde a sensibilidade ao preço supera o desempenho, especialmente em unidades de aluguel. Os filtros eletrostáticos laváveis atraem compradores preocupados com o meio ambiente, apesar do custo inicial mais elevado.

Inovações como a moldura sem metal da 3M reduzem o desperdício em aterros em 3,5 milhões de libras anuais, mantendo a rigidez. As camadas de nanofibras da MANN+HUMMEL aumentam a eficiência de captura com menor queda de pressão, mas ainda têm preço premium. As pesquisas sobre mídias biodegradáveis à base de proteínas sugerem futuros avanços em descartabilidade que poderiam redefinir os protocolos de fim de vida útil.

Análise Geográfica

A América do Norte gerou 36,72% da receita global em 2025, impulsionada por códigos de energia rigorosos que exigem filtros MERV 13 em novas construções e grandes retrofits. A fumaça de incêndios florestais na Califórnia, Oregon e Colúmbia Britânica encurta os ciclos de substituição e eleva os volumes unitários. A região também lidera a adoção de assinaturas, com marcas como FilterBuy dominando os programas de entrega automatizada.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 7,74% até 2031. O mercado de HVAC da Índia caminha para USD 30 bilhões até 2030, criando uma demanda downstream substancial para fornecedores de filtros alinhados ao esquema de Incentivo Vinculado à Produção. O controle da China sobre mais de um quarto das vendas globais de bombas de calor define padrões de filtragem que reverberam mundialmente. O Japão e a Coreia do Sul impõem limites rigorosos de QAI em arranha-céus urbanos densos, consolidando a adoção do MERV 13 ou superior.

A Europa registra ganhos constantes com base nas diretivas de energia do Pacto Verde e nas crescentes tarifas de carbono. O mandato de molduras de aço da Suécia sinaliza o impulso mais amplo do bloco por materiais recicláveis, enquanto a Alemanha avança em programas de subsídio para retrofits de bomba de calor. O Oriente Médio e a África começam a aparecer nos radares dos fornecedores à medida que a Visão 2030 da Arábia Saudita financia projetos de construção em larga escala que exigem sistemas avançados de HVAC.

Cenário Competitivo

O mercado de filtros para fornalhas apresenta fragmentação moderada; os dez principais fornecedores detêm bem menos da metade das vendas globais. As aquisições estratégicas se aceleram à medida que os OEMs buscam integração vertical: a compra de USD 430 milhões da Flanders Holdings pela Daikin reforçou seu portfólio de nível industrial, e o movimento da Rheem para adquirir o negócio de HVAC da Fujitsu amplia sua base instalada. O interesse de private equity aumenta, atraído pelo modelo de substituição recorrente do setor e pelos ventos regulatórios favoráveis.

A diferenciação tecnológica se intensifica em torno de filtros inteligentes que alertam os usuários sobre limiares de pressão. A moldura recarregável da 3M promete uma vida útil de 20 anos, reduzindo drasticamente os resíduos e os custos recorrentes de moldura. A Metalmark aborda a fumaça de incêndios florestais com o primeiro filtro MERV 13 especificamente construído e validado para ambientes extremos de MP2,5.

O comércio por assinatura tornou-se um campo de batalha competitivo. A Nordic Pure aproveita a educação direta ao cliente, enquanto a Honeywell experimenta termostatos inteligentes agrupados com capacidades de reabastecimento de filtros. Inovadores menores visam os desafios de fluxo de ar das bombas de calor e nichos de mídias biodegradáveis, obrigando os players estabelecidos a acelerar em P&D e compromissos de sustentabilidade.

Líderes do Setor de Filtros para Fornalhas

Honeywell

3M Company

MANN+HUMMEL GmbH

Lennox International Inc.

AprilAire LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Thermo Fisher Scientific concordou em adquirir a unidade de Purificação e Filtragem da Solventum por USD 4,1 bilhões, ampliando sua presença em filtragem de bioprocessamento.

- Fevereiro de 2025: A Filtration Technology Corporation adicionou 55.000 pés quadrados de capacidade, lançando a linha de cartuchos Invicta voltada para projetos de HVAC com eficiência energética.

- Janeiro de 2025: A Metalmark introduziu o Filtro de Ar Sierra™, o primeiro filtro MERV 13 otimizado para mitigação de fumaça de incêndios florestais.

- Janeiro de 2025: A empresa controladora da Rheem buscou adquirir os ativos de HVAC da Fujitsu por USD 1,6 bilhão, ampliando as especificações de sistema que influenciam os requisitos de filtros.

Escopo do Relatório Global do Mercado de Filtros para Fornalhas

Os filtros para fornalhas filtram o ar capturando poluentes transportados pelo ar, como alérgenos, pelos de animais domésticos, poeira, smog e até esporos de mofo. Eles também protegem o ventilador soprador de toda a poeira que o duto de retorno aspira.

O Mercado de Filtros para Fornalhas é segmentado por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (em USD) para todos os segmentos acima.

| Gás |

| Óleo |

| Resistência Elétrica |

| Bomba de Calor / Híbrido |

| MERV 1-4 |

| MERV 5-8 |

| MERV 9-12 |

| MERV 13-16 e HEPA |

| Residencial |

| Comercial |

| Industrial |

| Varejo Offline (Lojas de Bricolagem, Atacadistas de HVAC) |

| Direto ao Consumidor Online |

| Serviços de Assinatura |

| Fibra de Vidro |

| Sintético Plissado |

| Eletrostático |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Fornalha | Gás | ||

| Óleo | |||

| Resistência Elétrica | |||

| Bomba de Calor / Híbrido | |||

| Por Classificação MERV | MERV 1-4 | ||

| MERV 5-8 | |||

| MERV 9-12 | |||

| MERV 13-16 e HEPA | |||

| Por Usuário Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Canal de Distribuição | Varejo Offline (Lojas de Bricolagem, Atacadistas de HVAC) | ||

| Direto ao Consumidor Online | |||

| Serviços de Assinatura | |||

| Por Mídia Filtrante | Fibra de Vidro | ||

| Sintético Plissado | |||

| Eletrostático | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de filtros para fornalhas?

O mercado é avaliado em USD 7,61 bilhões em 2026 e tem previsão de atingir USD 10,03 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de filtros para fornalhas?

Os sistemas de bomba de calor/híbridos lideram o crescimento a um CAGR de 8,05%, impulsionados por incentivos de eletrificação e políticas de descarbonização de edifícios.

Qual é a região de crescimento mais rápido no Mercado de Filtros para Fornalhas?

A Ásia-Pacífico tem estimativa de crescer ao maior CAGR durante o período de previsão (2026-2031).

Como os filtros MERV 13 diferem dos produtos MERV 8?

Os filtros MERV 13 capturam quase 90% das partículas entre 0,3 µm e 1 µm, em comparação com aproximadamente 35% para o MERV 8, oferecendo QAI superior, mas a um custo mais elevado e maior queda de pressão.

Por que os serviços de assinatura estão ganhando força?

As entregas automatizadas garantem substituições no prazo, o que melhora a eficiência do HVAC e reduz as contas de energia, apoiando o CAGR de 9,55% do canal.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico mostra a expansão mais rápida a um CAGR de 7,74% até 2031, liderada pelo desenvolvimento do HVAC na Índia e pela liderança da China em bombas de calor.

Qual é o impacto dos preços das matérias-primas nos custos dos filtros?

A volatilidade nos preços de polipropileno, poliéster e metais pode fazer os custos de insumos oscilar 30-40%, comprimindo margens e influenciando os ciclos de precificação no varejo.

Página atualizada pela última vez em: