Dimensão e Quota do Mercado de Tecnologias de Gestão Térmica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

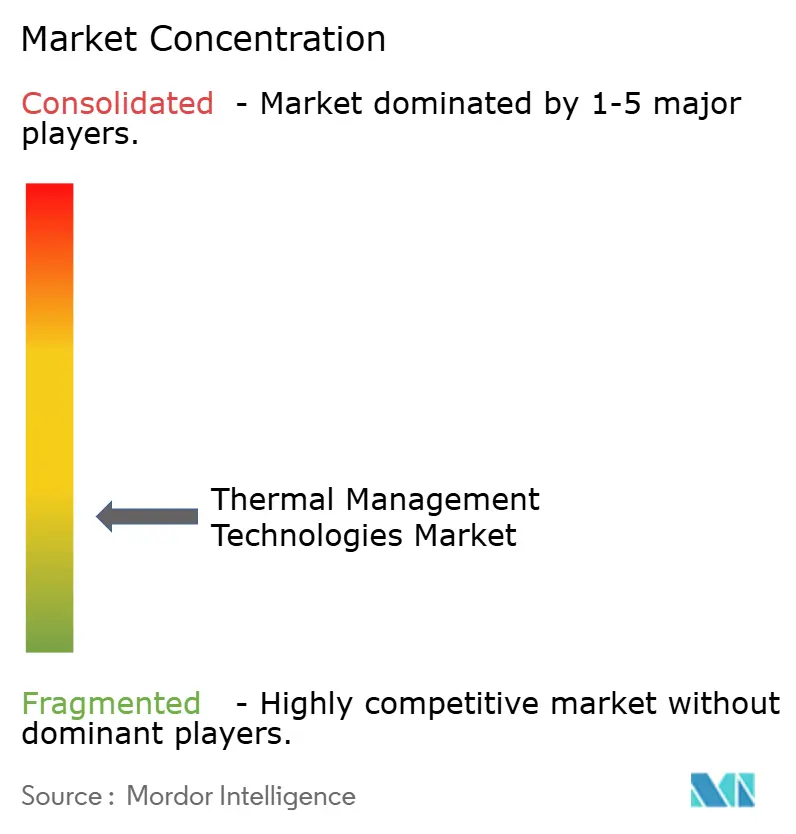

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias de Gestão Térmica por Mordor Intelligence

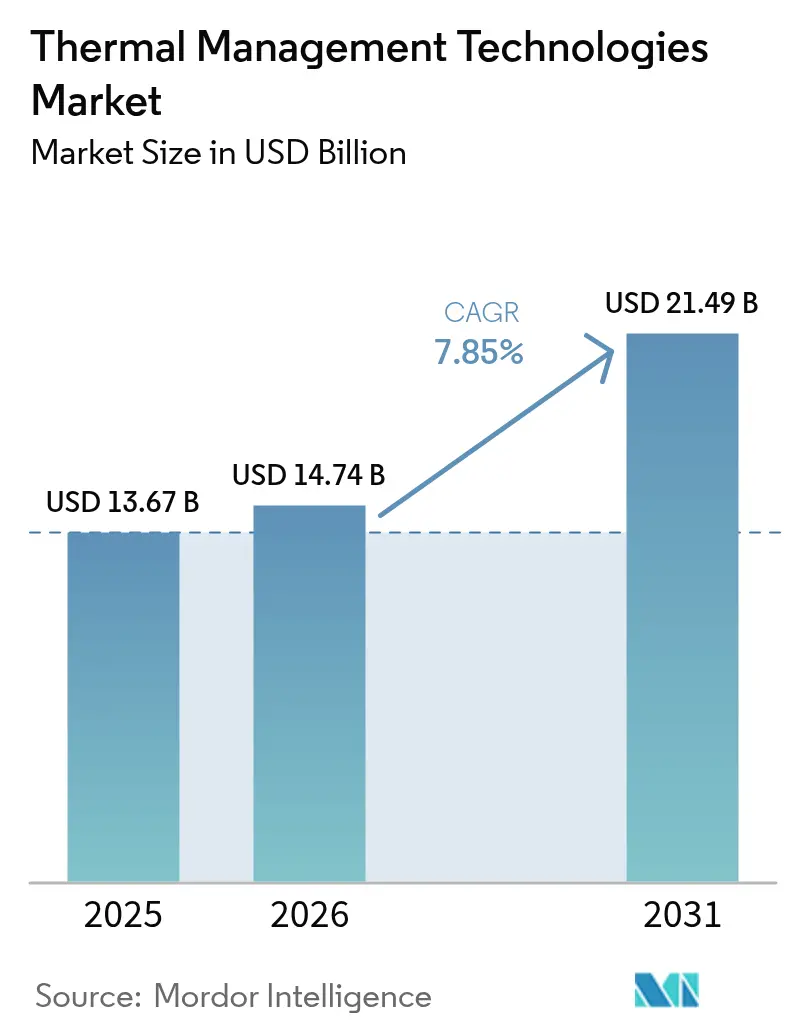

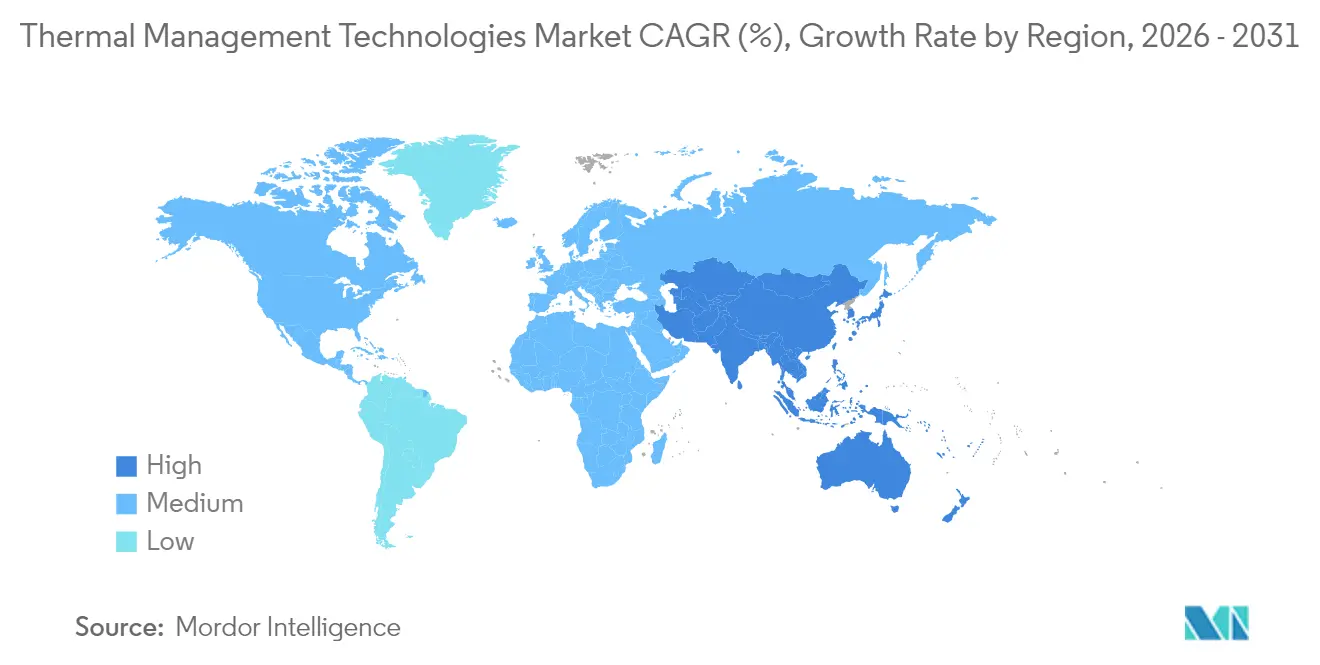

A dimensão do mercado de tecnologias de gestão térmica foi avaliada em 13,67 mil milhões de USD em 2025 e estima-se que cresça de 14,74 mil milhões de USD em 2026 para atingir 21,49 mil milhões de USD até 2031, a um CAGR de 7,85% durante o período de previsão (2026-2031). A forte procura de eficiência em centros de dados, transporte eletrificado e eletrónica de consumo miniaturizada sustenta o investimento em arquiteturas de arrefecimento avançadas que regulam ativamente a temperatura em vez de simplesmente dissipar calor. O arrefecimento a ar mantém uma liderança de receitas de 47,62%, mas os sistemas de duas fases estão a reduzir essa diferença à medida que os operadores de hiperescala procuram limites de desempenho sub-ambiente.[1]Microsoft Research, "Sistemas de Arrefecimento Baseados em Microfluídica," microsoft.com As camadas de controlo definidas por software, suportadas por sensores em tempo real e análise preditiva, estão a emergir como fatores diferenciadores que extraem mais desempenho por watt do hardware existente. O progresso na ciência dos materiais é igualmente fundamental: compósitos de grafite, meios de mudança de fase e interfaces melhoradas com grafeno estão a redefinir a rapidez e a distância com que o calor pode ser transferido em fatores de forma cada vez mais reduzidos. A nível regional, a América do Norte aproveita a sua expansão de hiperescala e o impulso dos veículos elétricos para comandar 39,89% das receitas de 2024, enquanto a Ásia-Pacífico está no caminho certo para o CAGR mais rápido de 8,84%, impulsionado por densas redes de fabricação eletrónica e pela aceleração da produção de veículos elétricos.

Principais Conclusões do Relatório

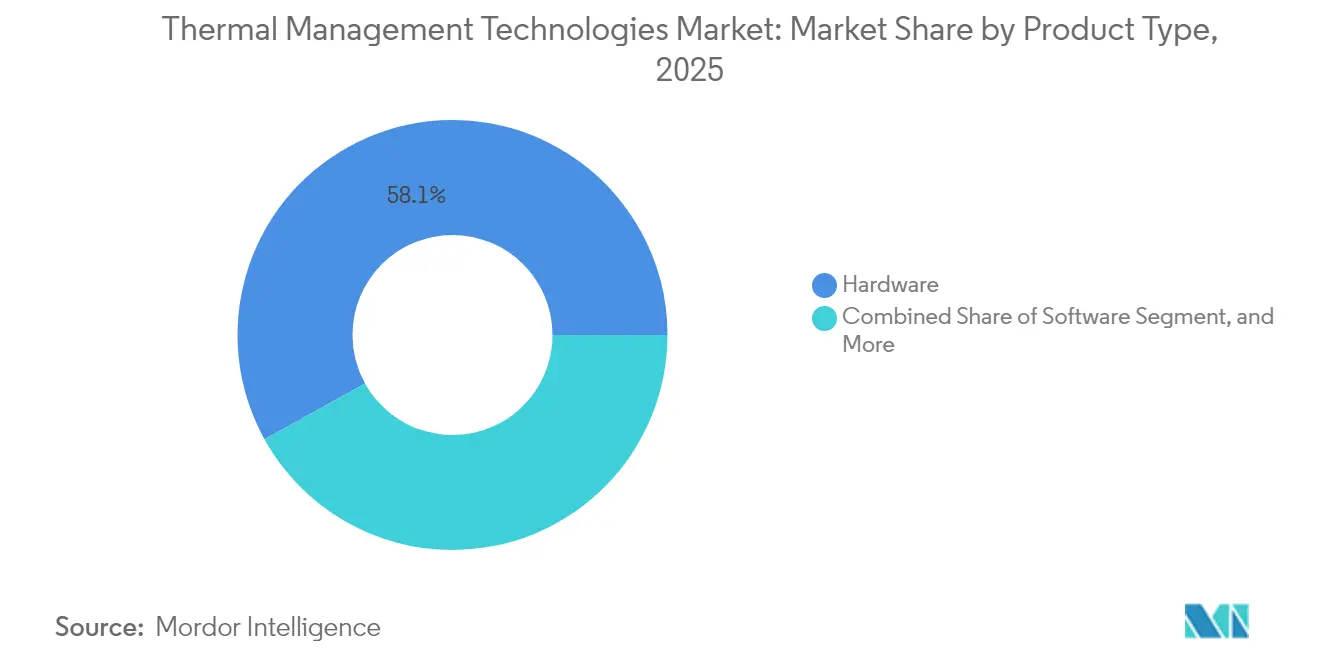

- Por tipo de produto, o hardware capturou 58,05% da quota do mercado de tecnologias de gestão térmica em 2025; as soluções de software estão projetadas para se expandir a um CAGR de 9,05% até 2031.

- Por tecnologia de arrefecimento, os sistemas a ar detinham uma quota de 47,10% da dimensão do mercado de tecnologias de gestão térmica em 2025, enquanto os projetos de duas fases estão a avançar a um CAGR de 8,86% até 2031.

- Por material, os materiais à base de metal (Al, Cu) representaram uma quota de 41,55% em 2025 no mercado de tecnologias de gestão térmica; prevê-se que os compósitos de grafite cresçam a um CAGR de 8,75% no mesmo horizonte.

- Por utilização final, os computadores e centros de dados geraram 28,10% das receitas em 2025 no mercado de tecnologias de gestão térmica, enquanto as aplicações automóveis e de veículos elétricos estão a registar um CAGR de 8,62% até 2031.

- Por geografia, a América do Norte liderou com uma quota de 39,35% em 2025 no mercado de tecnologias de gestão térmica, e a Ásia-Pacífico está no caminho certo para o CAGR mais elevado de 8,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Tecnologias de Gestão Térmica

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente procura de dispositivos de computação de alto desempenho | +1.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente da gestão térmica de baterias de veículos elétricos | +2.1% | Global, liderado pela China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Miniaturização da eletrónica a aumentar o fluxo de calor | +1.5% | Polos de fabricação da Ásia-Pacífico, mercados de consumo globais | Curto prazo (≤ 2 anos) |

| Implementação do 5G a impulsionar soluções térmicas avançadas | +1.2% | Ásia-Pacífico, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Impulsão de sustentabilidade dos centros de dados de IA em direção ao arrefecimento a líquido | +1.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidades térmicas emergentes das baterias de estado sólido | +0.9% | Adoção inicial no Japão e Coreia do Sul, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura de Dispositivos de Computação de Alto Desempenho

Os processadores destinados a cargas de trabalho de IA e gráficos apresentam atualmente valores de potência de conceção térmica acima de 400 W, o que supera os dissipadores de ar convencionais e empurra os operadores em direção a circuitos de líquido que oferecem coeficientes convectivos mais elevados. O empilhamento de transístores mais denso, os aceleradores integrados no chip e as caixas de computação de ponta compactadas em invólucros sem ventoinhas intensificam a procura de arrefecimento definido por software que modula os caudais em tempo real. Os sistemas quânticos elevam ainda mais o nível, exigindo ambientes sub-Kelvin que esbatam as fronteiras entre as tecnologias da informação e a criogenia. Os limites energéticos regulamentares conferem aos diretores de sistemas de informação (CIO) um incentivo financeiro para adotar a orquestração térmica preditiva que equilibra o consumo de energia com o tempo de atividade. Em conjunto, estes fatores impulsionam o mercado de tecnologias de gestão térmica, expandindo tanto o número de unidades dos subsistemas de arrefecimento como o valor dos materiais por bastidor.

Adoção Crescente da Gestão Térmica de Baterias de Veículos Elétricos

Os circuitos de líquido que percorrem as células prismáticas e cilíndricas mantêm as temperaturas do conjunto dentro da janela estreita de 15–35 °C que maximiza a retenção de capacidade ao mesmo tempo que evita a fuga térmica. As químicas de estado sólido alteram os perfis de geração de calor, obrigando os fabricantes de equipamento original (OEM) a repensar as geometrias das placas e as viscosidades dos refrigerantes. Os algoritmos integrados analisam agora o estilo de condução, as condições meteorológicas ambientais e as correntes de carregamento rápido para antecipar pontos quentes, prolongando os ciclos de garantia. As soluções de imersão, antes limitadas a servidores, estão a ser prototipadas para veículos elétricos de pista que procuram uma canalização mais leve. Cada nova plataforma integra o mercado de tecnologias de gestão térmica mais profundamente nos ciclos de conceção automóvel, transformando o arrefecimento de baterias de um produto de base num diferenciador central.

Miniaturização da Eletrónica a Aumentar o Fluxo de Calor

Os smartphones de topo podem atingir densidades de fluxo de calor acima de 10 W/cm² durante jogos ou tarefas de IA generativa, ultrapassando o que as folhas de grafite e as câmaras de vapor sozinhas conseguem dissipar.[2]xMEMS, "Micro-Arrefecimento Piezoelétrico," xmems.com Os micro-ventiladores piezoelétricos e os canais de vapor 3D permitem um fluxo de ar ativo em invólucros mais finos do que 3 mm, algo impossível para ventoinhas rotativas. As interfaces flexíveis de grafeno reduzem a resistência entre camadas, estabilizando as temperaturas da estrutura sem dissipadores de calor volumosos. Os designers complementam estes avanços com filmes de mudança de fase que absorvem os joules excedentes durante picos curtos. Os ganhos resultantes em desempenho sustentado alimentam a procura de dispositivos de próxima geração, expandindo as receitas endereçáveis para o mercado de tecnologias de gestão térmica.

Implementação do 5G a Impulsionar Soluções Térmicas Avançadas

As rádios macro e de pequenas células consomem 3 a 4 vezes mais energia do que as suas equivalentes de 4G, devido aos conjuntos MIMO massivos e às lâminas de computação de ponta alojadas no mesmo gabinete.[3]Nokia, "Soluções Térmicas para 5G," nokia.com As unidades exteriores têm de dissipar calor sob telhados escaldantes ou com ventos abaixo de zero, mantendo ainda assim as promessas de tempo de atividade das operadoras de telecomunicações. As placas de arrefecimento a líquido estão a infiltrar-se na rede de acesso rádio, reduzindo a energia operacional em percentagens de dois dígitos enquanto mantêm os amplificadores dentro de janelas de temperatura restritas. A densificação urbana multiplica o número de nós, e cada nó comporta um orçamento térmico que se repercute na cadeia de abastecimento. O efeito em cascata é um crescimento de volume estável para o mercado de tecnologias de gestão térmica diretamente ligado às despesas de capital das telecomunicações.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com a fiabilidade dos fluidos de imersão de duas fases | -0.8% | Mercados globais de centros de dados, concentrados em regiões desenvolvidas | Curto prazo (≤ 2 anos) |

| Custo elevado de materiais de mudança de fase (PCM) avançados e compósitos de grafite | -1.1% | Aplicações sensíveis ao custo a nível global, mercados emergentes | Médio prazo (2-4 anos) |

| Incerteza regulatória em torno dos materiais de interface térmica (TIM) à base de PFAS | -0.6% | América do Norte, Europa, com repercussões na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade de conceção em dispositivos ultrafinos | -0.4% | Eletrónica de consumo global, concentrada na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Fiabilidade dos Fluidos de Imersão de Duas Fases

Os operadores mantêm-se cautelosos em relação à degradação química e à contaminação por partículas nos banhos dielétricos que circulam em torno de placas de missão crítica.[4]3M, "Fluidos Dielétricos para Arrefecimento por Imersão," 3m.com Os ciclos de substituição e os equipamentos de condicionamento de fluidos elevam os custos operacionais acima do previsto. Os subscritores de seguros e os fornecedores de garantias ainda não publicaram dados definitivos sobre taxas de avaria, contribuindo para uma postura cautelosa por parte das equipas de tecnologias da informação das empresas Fortune 500. As regulamentações ambientais sobre eliminação acrescentam outra camada de complexidade, atrasando a adoção generalizada e reduzindo o crescimento a curto prazo para o mercado de tecnologias de gestão térmica.

Custo Elevado de Materiais de Mudança de Fase (PCM) Avançados e Compósitos de Grafite

Os compósitos de grafite são vendidos a um preço até cinco vezes superior ao das peças de alumínio maquinado, enquanto as péletes de mudança de fase de alta densidade exigem controlos de processo rigorosos que elevam o investimento de capital para além do orçamento de muitos fabricantes de eletrónica de consumo. Os ciclos de certificação para equipamentos aeroespaciais e médicos prolongam os períodos de retorno do investimento. A concentração da cadeia de abastecimento numa série de regiões introduz volatilidade de preços, levando as equipas de aprovisionamento a regressar aos metais tradicionais. Como resultado, o setor de tecnologias de gestão térmica absorve um constrangimento moderado que compensa parte da vantagem proporcionada pelos segmentos de crescimento acelerado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inteligência do Software Amplifica o Hardware Convencional

O hardware continua a sustentar o mercado de tecnologias de gestão térmica com 58,05% das receitas em 2025, abrangendo dissipadores de calor, câmaras de vapor, blocos de líquido e almofadas de interface. No entanto, o CAGR de 9,05% registado pelas camadas de orquestração de software assinala uma viragem em direção à otimização orientada por dados que extrai mais capacidade dos ativos de arrefecimento instalados. O firmware baseado em IA aprende agora as assinaturas térmicas e afina preventivamente a velocidade da bomba ou as rotações por minuto (rpm) da ventoinha, reduzindo o consumo de energia e o ruído. À escala, estas funções alargam as margens para os fabricantes de equipamento original (OEM) e reduzem o custo total de propriedade para os utilizadores finais, reforçando o ciclo de adoção que expande o mercado de tecnologias de gestão térmica.

As empresas emergentes estão a integrar sensores de visão por máquina que mapeiam a migração de pontos quentes em tempo real, alimentando redes neuronais que ajustam os vetores de fluxo de ar em milissegundos. Os materiais de interface estão igualmente a evoluir, com pastas dopadas com grafeno a superar as gorduras convencionais por uma ordem de grandeza em condutividade. A interação entre código mais inteligente e superfícies melhores gera ganhos compostos: temperaturas de junção mais baixas melhoram as métricas de fiabilidade, permitindo envelopes de conceção mais compactos e envelopes térmicos mais ligeiros. Cada incremento contribui para expandir a dimensão do mercado de tecnologias de gestão térmica em dispositivos de consumo, conjuntos de baterias de veículos elétricos e células de automação industrial.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia de Arrefecimento: As Duas Fases Ganham Terreno, mas o Ar Mantém o Volume

Os conjuntos a ar contribuíram com 47,10% do volume de negócios de 2025, sustentados pela compatibilidade universal e baixo custo inicial. Ainda assim, as soluções de duas fases — abrangendo câmaras de vapor, tubos de calor e estruturas de imersão — estão no caminho certo para um CAGR de 8,86% até 2031, roubando quota aos refrigeradores de bastidor convencionais em salas de dados de classe megawatt. As placas de arrefecimento direto ao chip reduzem o comprimento do percurso do fluido e aumentam os limites de fluxo de calor, reduzindo a área total do bastidor. Para estações de trabalho premium e caixas de IA de ponta, os circuitos híbridos alternam entre modos de ar e líquido com base na intensidade da carga de trabalho, garantindo conformidade térmica sem dimensionamento excessivo das ventoinhas.

Os banhos de imersão prometem o gradiente térmico mais acentuado, mas o investimento de capital e o risco percebido ainda limitam a implementação para além dos laboratórios de teste. Entretanto, os módulos termoelétricos encontram adoção em nichos onde o controlo preciso da temperatura supera as penalizações de eficiência, como unidades de calibração de lidar e matrizes de fase de comunicações por satélite. Coletivamente, a paleta de opções cada vez mais alargada permite aos designers dimensionar corretamente os sistemas, reforçando o arco de crescimento do mercado de tecnologias de gestão térmica.

Por Material: As Formulações Ricas em Carbono Desafiam os Metais

O alumínio e o cobre em conjunto asseguraram 41,55% do volume de 2025, graças a cadeias de abastecimento consolidadas e à atraente relação preço-desempenho. Essa zona de conforto está a estreitar-se à medida que os compósitos de grafite, que registam um CAGR de 8,75%, igualam ou superam condutividades de 1000 W/m·K com aproximadamente um terço do peso. As suspensões de mudança de fase complementam as peças rígidas ao armazenar picos de calor, prolongando as janelas de funcionamento seguro sem intervenção mecânica. As cerâmicas entram em ação onde o isolamento elétrico ou a resistência à corrosão são obrigatórios, nomeadamente em inversores de veículos elétricos de alta tensão.

O custo continua a ser o principal obstáculo, mas a economia por unidade melhora à medida que os volumes automóveis aumentam. O apetite dos fabricantes de equipamento original (OEM) por invólucros de bateria leves e resistentes a colisões acelera a transição, com cada gigafábrica a aumentar encomendas que ampliam a quota do mercado de tecnologias de gestão térmica para os compósitos de grafite. A investigação e desenvolvimento paralela em polímeros com nanomateriais visa os circuitos flexíveis e os dispositivos vestíveis, marcando outra fronteira onde o carbono supera o metal em resistência específica e alcance térmico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilização Final: A Eletrificação da Mobilidade Impulsiona a Próxima Vaga

A infraestrutura de computação absorveu 28,10% das vendas de 2025, mas o crescimento está a inclinar-se para a mobilidade, onde os conjuntos unificados de motor-inversor-bateria acumulam múltiplas fontes de calor em espaços de chassis compactos. As receitas do setor automóvel e de veículos elétricos estão a crescer a um CAGR de 8,62%, à medida que os protótipos de estado sólido elevam as exigências térmicas e as atualizações por via aérea prolongam a vida útil dos veículos. A eletrónica de consumo mantém uma procura estável de distribuidores de vapor ultrafinos, mas os incentivos de margem favorecem os fornecedores que conseguem transferir o conhecimento dos centros de dados para as unidades de processamento central (CPU) dos painéis de instrumentos.

As estações de base de telecomunicações apresentam um caminho paralelo: as implementações de 5G necessitam de arrefecimento silencioso e sem vibrações para garantir a estabilidade das ligações. Os conversores de energia renovável — principalmente inversores de fileira e bastidores de armazenamento de baterias — abrem outra vertente, contando com circuitos de líquido selados que resistem a locais remotos com muita poeira. Em conjunto, estes vetores asseguram uma base de procura diversificada que protege o mercado de tecnologias de gestão térmica da ciclicidade em qualquer segmento vertical único.

Análise Geográfica

A América do Norte registou 39,35% das receitas globais em 2025, impulsionada pelas expansões de hiperescala dos gigantes da computação em nuvem e pelos generosos incentivos aos veículos elétricos que financiam projetos de arrefecimento de baterias de próxima geração. Uma densa rede de fábricas de semicondutores e laboratórios de investigação encurta o ciclo de retorno entre a descoberta e a comercialização, mantendo a região na vanguarda em patentes e linhas-piloto. A ênfase dos decisores políticos na independência energética e na soberania dos dados reforça o investimento em retrofits de centros de dados baseados em líquidos, ancorando a procura de base para o mercado de tecnologias de gestão térmica.

A Ásia-Pacífico, no entanto, fornece o CAGR mais rápido de 8,58% até 2031, à medida que a China, a Coreia do Sul e Taiwan integram o arrefecimento avançado diretamente na linha de montagem, eliminando os retrofits pós-venda. A construção de gigafábricas de baterias ao longo da costa da China incorpora quilómetros de canais de refrigerante e megatoneladas de folhas de grafite, enquanto os fabricantes de equipamento original (OEM) de telemóveis em Shenzhen e Seul aperfeiçoam a adoção de micro-ventiladores para telemóveis topo de gama com IA. A densificação paralela do 5G acrescenta milhares de unidades de rádio, cada uma com placas de arrefecimento personalizadas, elevando os volumes regionais para o mercado de tecnologias de gestão térmica.

A Europa equilibra cadeias de abastecimento automóvel maduras com estatutos agressivos de redução de carbono que incentivam hardware térmico de alta eficiência nos sistemas de propulsão de veículos elétricos e nos motores industriais. Os ecossistemas aeroespaciais e de defesa do continente especificam kits cerâmicos e termoelétricos para drones de grande altitude e aviónicos de satélites, acrescentando nichos de alta margem. Os novos agrupamentos de centros de dados nos países nórdicos beneficiam de ar ambiente mais frio, mas ainda necessitam de controlos inteligentes para tirar partido do arrefecimento gratuito sem riscos de condensação. Estas dinâmicas consolidam um papel estável e orientado pela regulamentação para a Europa no mercado global de tecnologias de gestão térmica.

Panorama regulatório

O design de tecnologia de gerenciamento térmico está sendo cada vez mais moldado por regras de eficiência energética e transição de refrigerantes que afetam ventiladores, chillers e sistemas mecânicos de data centers. Na União Europeia, os requisitos de ErP para ventiladores previstos no Regulamento (UE) 2024/1834 estabelecem obrigações de desempenho e informação, com conformidade escalonada estendendo-se até 2028, restringindo a seleção de ventiladores de alta eficiência usados em refrigeração de TI, gabinetes de telecomunicações e subsistemas de HVAC que suportam circuitos líquidos.

Em 2026, várias medidas regulatórias adicionaram complexidade de conformidade em diferentes geografias e usos finais. O Programa de Transições Tecnológicas da EPA dos EUA, sob o AIM Act, avançou nos requisitos de redução gradual de HFCs, com prazos obrigatórios de relatórios anuais a partir de 31 de março de 2026, influenciando as escolhas de refrigerantes para infraestrutura de refrigeração. Na Califórnia, o Código de Energia Título 24 2025 da Energy Commission entrou em vigor em 1º de janeiro de 2026 e vincula determinados projetos de data centers à conformidade com a ASHRAE 90.4, reforçando a medição, a modelagem e o design de refrigeração orientado por desempenho. A China também expandiu os requisitos voltados para exportação, incluindo a WM/T 13-2025 para condicionadores de ar de ambiente exportados (em vigor em 1º de janeiro de 2026) e o plano do MIIT para 2026-2028 relativo a equipamentos de economia de energia (em vigor em 1º de abril de 2026), aumentando as exigências de documentação e alinhamento de eficiência para equipamentos relacionados a térmica em cadeias de suprimentos transfronteiriças. A UE também adotou o Regulamento de Execução da Comissão (UE) 2026/286 em 10 de fevereiro de 2026, concedendo isenções temporárias de gases fluorados para determinados usos de chillers na fabricação de semicondutores, destacando a necessidade de estratégias de conformidade específicas por aplicação em instalações de alta tecnologia.

Análise da cadeia de valor

A cadeia de valor abrange materiais e fluidos de trabalho upstream (alumínio e cobre, compósitos de grafite, cerâmicas, meios de mudança de fase e fluidos dielétricos), fabricação de componentes midstream (dissipadores de calor, câmaras de vapor, placas frias, CDUs, bombas, válvulas, sensores e eletrônica de controle) e integração downstream em racks de TI, packs de bateria de VEs, rádios de telecomunicações e equipamentos industriais. A diferenciação dos sistemas está se deslocando para software e controles, onde camadas de orquestração ajustam o fluxo, as curvas dos ventiladores e a operação dos permutadores de calor usando sensoriamento em tempo real, o que amplia o papel do firmware, da análise de dados e dos serviços de validação junto ao hardware térmico tradicional.

Movimentos recentes no ecossistema mostram a cadeia sendo reconfigurada em torno da refrigeração líquida e bifásica para computação de alta densidade. A Chemours realizou um teste em escala real do fluido de imersão bifásico Opteon 2P50 com a NTT DATA e a Hibiya Engineering (março de 2025), e depois ampliou a capacidade de fornecimento por meio de um acordo de fabricação com a Navin Fluorine International Limited, que apoia capacidade adicional a partir de 2026 (maio de 2025). No lado da integração, a LG Electronics assinou um memorando de entendimento com a SK Enmove e a Green Revolution Cooling para avançar na refrigeração por imersão líquida para data centers de IA (outubro de 2025), e a Flex firmou parceria com a LG para co-desenvolver soluções modulares de refrigeração, incluindo CDUs e chillers, para data centers de classe gigawatt (novembro de 2025). Essas colaborações abordam gargalos relacionados a subsistemas especializados, notadamente CDUs e fluidos compatíveis, e apoiam designs replicáveis que podem ser implantados em novas construções e retrofits.

Panorama Competitivo

O fornecimento global está moderadamente consolidado, com conglomerados diversificados como a Honeywell e a Parker-Hannifin a partilhar o palco com inovadores ágeis como a Frore Systems e a xMEMS. Os operadores históricos capitalizam nas compras em volume de tarugos de alumínio e nas equipas de assistência global, enquanto os novos intervenientes exploram patentes em torno do fluxo de ar de estado sólido e das ventoinhas piezoelétricas para conquistar posições que exigem perfis à escala do milímetro. A investigação em microfluídica da Microsoft esbate ainda mais as fronteiras entre o fabricante de equipamento original (OEM) e o utilizador final, sinalizando uma era em que os operadores de hiperescala concebem refrigeradores personalizados para se adaptarem a silício proprietário.

As parcerias dominam as estratégias de entrada no mercado. A Hyundai Mobis colabora com os fabricantes de baterias para co-desenvolver tubos de calor otimizados para conjuntos de 800 V, reduzindo os prazos de validação. A Boyd Corporation e a 3M combinam materiais de interface com fluidos de imersão, agrupando consumíveis e hardware em contratos de serviço unificados. A atividade de aquisições mantém-se intensa, com fornecedores automóveis de Nível 1 a adquirir empresas de nicho de arrefecimento de placas de circuito impresso (PCB) para garantir conhecimento interno antes dos mandatos de frotas de 2030. O resultado é um equilíbrio dinâmico em que nenhum fornecedor único ultrapassa um terço da quota, posicionando o mercado de tecnologias de gestão térmica num nível de concentração médio.

Líderes do Setor de Tecnologias de Gestão Térmica

Honeywell International Inc.

Gentherm Incorporated

Autoneum Holding AG

Parker-Hannifin Corporation

Advanced Cooling Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno da refrigeração líquida adequada para retrofit e de arquiteturas térmicas de instalações padronizáveis, à medida que a computação de IA eleva a densidade de potência além do que a refrigeração a ar tradicional consegue gerenciar em muitas implantações. O Google Cloud apresentou o Brazos em junho de 2026, um sistema de líquido para ar montado em rack, projetado para levar equipamentos de alta densidade refrigerados a líquido para data centers legados refrigerados a ar, criando um caminho de atualização para adicionar racks refrigerados a líquido sem reconstruir sites inteiros. A Johnson Controls publicou o Guia de Design de Referência 401 em maio de 2026, delineando abordagens de arquitetura térmica para grandes clusters de computação, incluindo estratégias mistas de ar-líquido e circuitos de água quente, o que apoia uma replicação mais rápida de designs comprovados em programas multi-site.

Também estão surgindo oportunidades em torno de estratégias de rejeição de calor com água quente e de conservação de água, além de geometrias avançadas de placas frias e microcanais no chip que reduzem a potência de bombeamento e melhoram a gestão do fluxo de calor. A NVIDIA detalhou uma arquitetura de refrigeração líquida a 45°C em junho de 2026 para o posicionamento de sua plataforma Rubin, permitindo um uso mais amplo de dry coolers e reduzindo a dependência de refrigeração evaporativa em muitos climas, o que desloca os objetivos de design para permutadores de calor, controles e circuitos de refrigerante. Inovações de fabricação, incluindo a fabricação aditiva eletroquímica de placas frias de cobre (relatada em trabalhos de 2026 com a Fabric8Labs e pesquisadores universitários) e o progresso em pesquisa sobre microcanais embutidos em chips de silício, expandem o espaço endereçável para placas frias de alto desempenho, módulos microfluídicos e materiais de interface de próxima geração, particularmente para data centers, nós avançados de borda de telecomunicações e eletrônica de potência para mobilidade eletrificada.

Desenvolvimentos recentes do setor

- Junho de 2026: O Google Cloud apresentou o Brazos, um sistema de refrigeração de líquido para ar montado em rack, projetado para implantar equipamentos de alta densidade refrigerados a líquido em ambientes legados de data centers refrigerados a ar. A abordagem visa caminhos de atualização em que os operadores precisam de refrigeração líquida no rack sem reconstruir a infraestrutura da instalação. Isso aumenta a demanda por CDUs compatíveis, placas frias e controles que se integram a salas mistas de ar-líquido.

- Outubro de 2025: A LG Electronics assinou um memorando de entendimento com a SK Enmove e a Green Revolution Cooling para avançar em soluções de refrigeração por imersão líquida para data centers de IA. A colaboração alinha o conhecimento em fluidos e a expertise em plataformas de imersão para acelerar a comercialização e a prontidão para implantação. Também reforça a aquisição orientada pelo ecossistema, na qual os operadores favorecem pilhas validadas de fluidos, tanques, filtragem e suporte de serviço.

- Dezembro de 2024: A xMEMS lançou o XMC-2400, um microventilador piezoelétrico voltado para permitir fluxo de ar ativo dentro de dispositivos ultrafinos de cerca de 3 mm. O produto amplia o conjunto de ferramentas térmicas para eletrônicos de consumo compactos que enfrentam maior fluxo de calor proveniente de cargas de trabalho de IA no dispositivo. Também pressiona os designs tradicionais de ventiladores rotativos e dissipadores de calor passivos, oferecendo um caminho alternativo para desempenho sustentado em fatores de forma restritos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange tecnologias e soluções usadas para remover, dissipar ou controlar o calor, de modo que sistemas eletrônicos e eletromecânicos possam operar de forma segura e confiável. Inclui hardware de gerenciamento térmico, substratos e materiais de interface, e software usado para monitorar e otimizar o comportamento da temperatura.

Exclusões de escopo: O dimensionamento exclui isolamento geral e produtos de controle não térmico que não são projetados principalmente para gerenciamento ativo de temperatura.

Visão geral da segmentação

- Por Tipo de Produto

- Software

- Hardware

- Substrato

- Interface

- Por Tecnologia de Arrefecimento

- Arrefecimento a Ar

- Arrefecimento a Líquido

- Arrefecimento de Duas Fases

- Arrefecimento Híbrido

- Arrefecimento Termoelétrico

- Por Material

- À Base de Metal (Al, Cu)

- Não Metálico (Cerâmica, Grafite, Polímero)

- Materiais de Mudança de Fase

- Compósitos

- Por Setor de Utilização Final

- Computadores e Centros de Dados

- Eletrónica de Consumo

- Setor Automóvel e Veículos Elétricos

- Telecomunicações

- Energia Renovável

- Aeroespacial e Defesa

- Equipamento Industrial

- Outros Setores de Utilização Final

- Por Geografia

- América do Norte

- América do Sul

- Europa

- Ásia-Pacífico

- Médio Oriente e África

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado, construir o mapa inicial de demanda e coletar indicadores básicos para manter o modelo ancorado. Consultamos fontes públicas, como dados de energia e eletricidade da US Energy Information Administration, perspectivas de demanda da International Energy Agency, estatísticas comerciais da US International Trade Commission e publicações de patentes do US Patent and Trademark Office, para acompanhar a direção tecnológica e a velocidade de adoção.

Registros de empresas, apresentações a investidores e cobertura da imprensa foram então usados para traduzir esses sinais em premissas práticas, incluindo como as arquiteturas de refrigeração estão mudando em eletrônicos, veículos e equipamentos de telecomunicações. Quando disponíveis, assinaturas de bancos de dados pagos foram usadas apenas para dados financeiros e inteligência de empresas, buscas de patentes em escala e verificações no nível de embarques de importação-exportação. As fontes listadas aqui são ilustrativas, e também consultamos outras referências públicas para coleta de dados, esclarecimento e verificação cruzada.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que está realmente sendo comprado e implantado, e como o preço e o mix tecnológico estão mudando por uso final. Conversamos com uma combinação de fornecedores de materiais, provedores de soluções térmicas, integradores e equipes do lado da demanda, e então testamos os dados de entrada em APAC, EMEA e Américas, para que os padrões de adoção regional não fossem excessivamente generalizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos: 17% | APAC: 49% |

| Nível médio: 51% | Líderes funcionais/de unidade: 26% | EMEA: 30% |

| Players menores: 18% | Gerentes: 57% | Américas: 21% |

Dimensionamento de Mercado e Previsão

Nossa lógica de dimensionamento começa com uma construção top-down que reconstrói o conjunto de demanda usando a atividade de uso final e a proliferação de equipamentos, e depois converte essa atividade em gastos com soluções térmicas. Na prática, o modelo conecta tendências de produção e embarque de eletrônicos, o conteúdo eletrônico de veículos elétricos e convencionais, a expansão de data centers e redes de telecomunicações, e a implantação de eletrônica de potência renovável em uma carga térmica endereçável que precisa de gerenciamento.

Para manter os totais realistas, os resultados são corroborados com aproximações bottom-up seletivas, como divisões amostradas de receita de fornecedores por categoria de produto térmico, verificações de canal sobre mudanças de mix entre soluções de ar, líquido e bifásicas, e verificações pontuais usando faixas de preço médio de venda multiplicadas por volumes unitários para casos de uso comuns. As principais entradas usadas no modelo incluem o mix de tecnologia de refrigeração (ar, líquido, bifásico, híbrido e termoelétrico), taxas de adoção de materiais e interfaces, crescimento de volume no nível de aplicação em computadores e eletrônicos de consumo, penetração de eletrônica automotiva e concentração regional de manufatura que influencia preços e sourcing. Quando uma visão bottom-up está incompleta para uma categoria de nicho de interface ou substrato, a lacuna é tratada aplicando-se proporções validadas de participação de gastos obtidas em entrevistas, seguidas de uma verificação de consistência em relação ao envelope geral de gastos por uso final.

Para a previsão, usamos principalmente análise de cenários apoiada por suavização de séries temporais de curto prazo nos indicadores mais estáveis, e então ajustamos a trajetória com base no que os especialistas esperam em termos de momento de adoção e progressão de preços. Isso mantém a previsão reproduzível sem assumir visibilidade perfeita sobre cada linha de embarque de fornecedores.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre sinais independentes, e depois testados quanto a saltos irrealistas no nível regional e de aplicação. Realizamos verificações de variância em relação a métricas relacionadas, como ciclos de produção de eletrônicos, produção de veículos e taxas de construção de infraestrutura, e resultados incomuns são sinalizados para uma segunda revisão antes da aprovação final.

Se uma nova regulamentação, uma grande adição de capacidade ou uma mudança tecnológica visível altera o perfil de gastos, os analistas entram em contato novamente com participantes selecionados para confirmar a direção e a magnitude. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho de Mercado de Tecnologias de Gerenciamento Térmico da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para tecnologias de gerenciamento térmico frequentemente diferem porque as evidências de demanda subjacentes usadas não são as mesmas, e as regras de inclusão podem alterar o conjunto de receita contabilizado. As diferenças também aparecem quando um publicador se ancora em um único mercado final ou usa uma progressão de preços mais rápida sem verificar se o mix está mudando tão rapidamente.

Os sinais de embarque de eletrônicos, as divisões de mix de tecnologia de refrigeração e as verificações de gastos por aplicação são as evidências de validação que vinculam a estimativa da Mordor Intelligence a um conjunto definido de hardware térmico, materiais de interface, substratos e software de controle, contabilizados apenas quando usados para controle ativo de temperatura. A lacuna geralmente vem de escolhas de escopo, como se os serviços são contabilizados de forma ampla, se produtos adjacentes do tipo isolamento são incluídos, e se anos-base mais antigos são carregados adiante sem uma nova análise sobre o momento cambial e as mudanças recentes de adoção em refrigeração líquida e bifásica.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 14,74 bilhões de USD (2026) | |

| Consultoria Global A | 14,17 bilhões de USD (2023) | Usa um ano-base anterior e uma lente de receita mais ampla que pode combinar materiais, dispositivos e serviços sem separar claramente os itens de controle térmico ativo dos gastos adjacentes não essenciais, o que altera o conjunto contabilizado. |

| Editora do Setor B | 11,30 bilhões de USD (2024) | Parte de uma estimativa de ano-base mais restrita e aparenta aplicar premissas de crescimento mais rápidas ao longo da janela de previsão, com visibilidade limitada sobre como o mix de tecnologia de refrigeração e a progressão de preços foram validados entre regiões. |

A dispersão nos valores é explicada principalmente pela seleção do ano-base e pelo grau de vinculação dos produtos contabilizados aos casos de uso de gerenciamento térmico ativo. Ao manter as entradas rastreáveis à atividade de uso final, às mudanças de mix e a faixas de preços práticas, o modelo permanece transparente e pode ser reproduzido quando novos dados e entrevistas são adicionados.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de tecnologias de gestão térmica?

A dimensão do mercado de tecnologias de gestão térmica situa-se em 14,74 mil milhões de USD em 2026, a caminho de 21,49 mil milhões de USD até 2031.

Qual é a rapidez prevista para o crescimento da procura de arrefecimento de baterias de veículos elétricos?

As aplicações automóveis e de veículos elétricos estão a registar um CAGR de 8,62% até 2031, o mais rápido entre todos os segmentos de utilização final.

Qual tecnologia de arrefecimento está a ganhar terreno sobre os sistemas a ar?

As soluções de duas fases, incluindo projetos de imersão e câmara de vapor, estão a expandir-se a um CAGR de 8,86% à medida que os operadores de centros de dados e de computação de alto desempenho (HPC) procuram desempenho sub-ambiente.

Por que razão são os compósitos de grafite importantes na conceção térmica de próxima geração?

Oferecem condutividade acima de 1000 W/m·K com aproximadamente um terço do peso do cobre, apoiando conjuntos de baterias de veículos elétricos leves e eletrónica de alto desempenho.

Qual região se espera que seja o mercado de crescimento mais rápido para as tecnologias de gestão térmica?

A Ásia-Pacífico lidera o crescimento com um CAGR de 8,58% até 2031, impulsionada pela fabricação eletrónica e pelo aumento da escala de produção de veículos elétricos.

Página atualizada pela última vez em: