Tamanho e Quota do Mercado de Equipamentos Florestais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Florestais por Mordor Intelligence

Espera-se que o tamanho do Mercado de Equipamentos Florestais cresça de USD 10,98 mil milhões em 2025 para USD 11,41 mil milhões em 2026 e está previsto atingir USD 13,58 mil milhões até 2031 a uma CAGR de 3,54% no período 2026-2031.

O crescimento da procura é moldado por regras de emissões mais rigorosas, rápida mecanização nas economias emergentes e volumes crescentes de colheita de salvamento pós-incêndio florestal. Os grandes operadores estão a testar frotas híbridas para cumprir os limites de carbono, mas a maioria dos contratantes de pequena e média dimensão continua a renovar máquinas a diesel para conter os custos de capital. As frotas de aluguer estão a expandir-se rapidamente porque os contratantes preferem pagar pela utilização a curto prazo em vez de imobilizar capital escasso na propriedade. A tecnologia é um diferenciador decisivo, uma vez que os principais fabricantes implementam telemática, controlos assistidos por inteligência artificial e manutenção preditiva para reduzir o tempo de inatividade e compensar uma lacuna crescente de operadores qualificados.

Principais Conclusões do Relatório

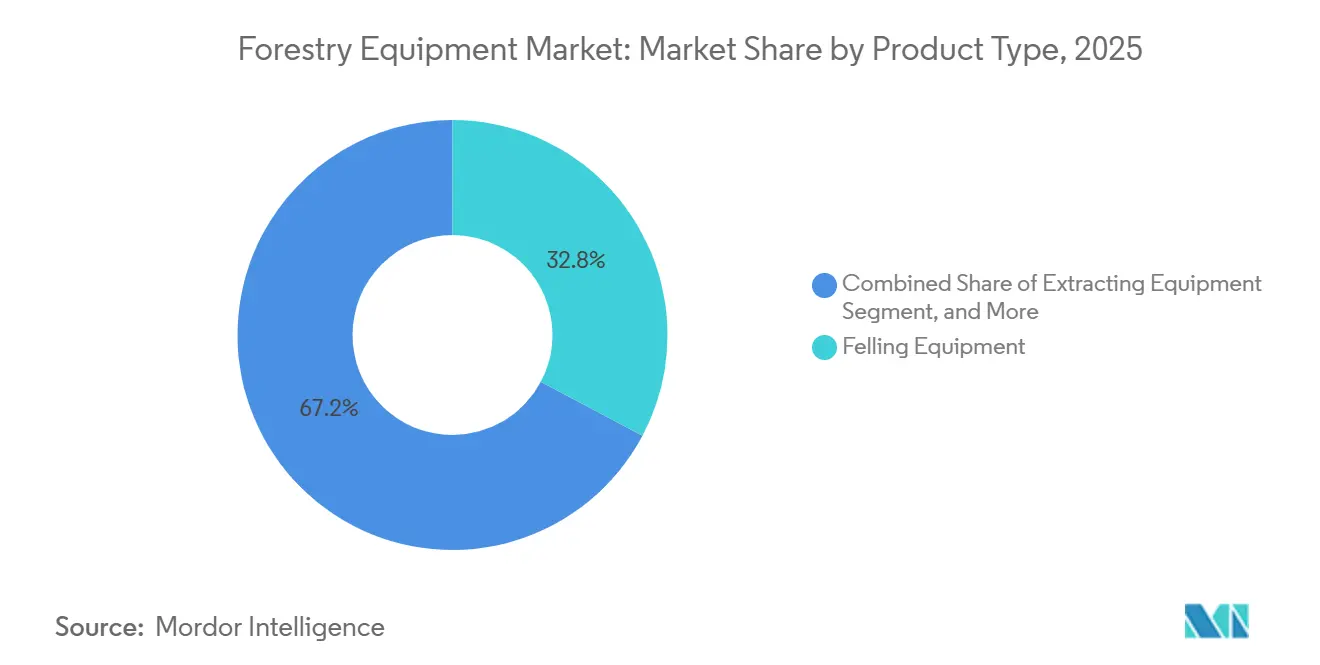

- Por tipo de produto, os equipamentos de abate representaram 32,76% da quota do mercado de equipamentos florestais em 2025, enquanto outros equipamentos florestais (carregadores, destroçadores e outros) deverão avançar a uma CAGR de 4,31% até 2031.

- Por fonte de energia, os sistemas a diesel detinham 62,07% da quota do mercado de equipamentos florestais em 2025, ao passo que as unidades movidas a eletricidade deverão crescer a uma CAGR de 4,52% até 2031.

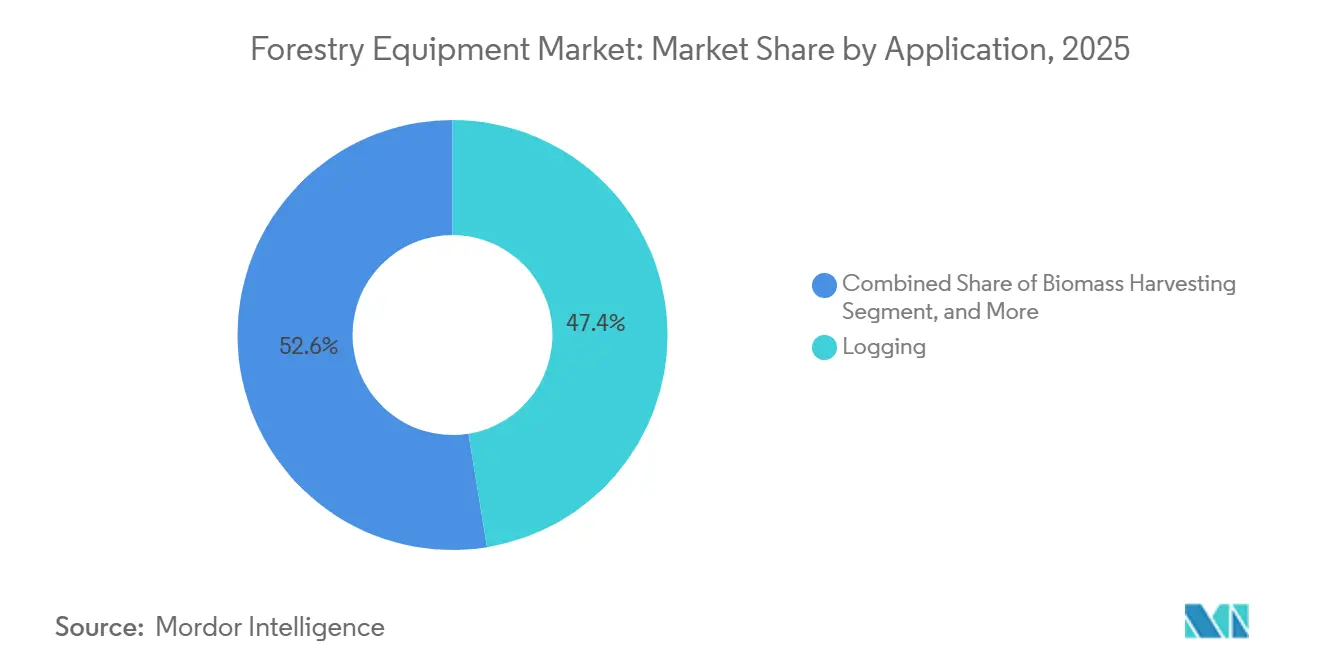

- Por aplicação, a exploração madeireira liderou com uma quota de receita de 47,43% em 2025, e a colheita de biomassa deverá expandir-se a uma CAGR de 4,71% até 2031.

- Por utilizador final, as empresas comerciais de exploração madeireira representaram 53,21% da quota do tamanho do mercado de equipamentos florestais em 2025, ao passo que os prestadores de serviços de aluguer deverão registar a CAGR mais rápida de 4,49% até 2031.

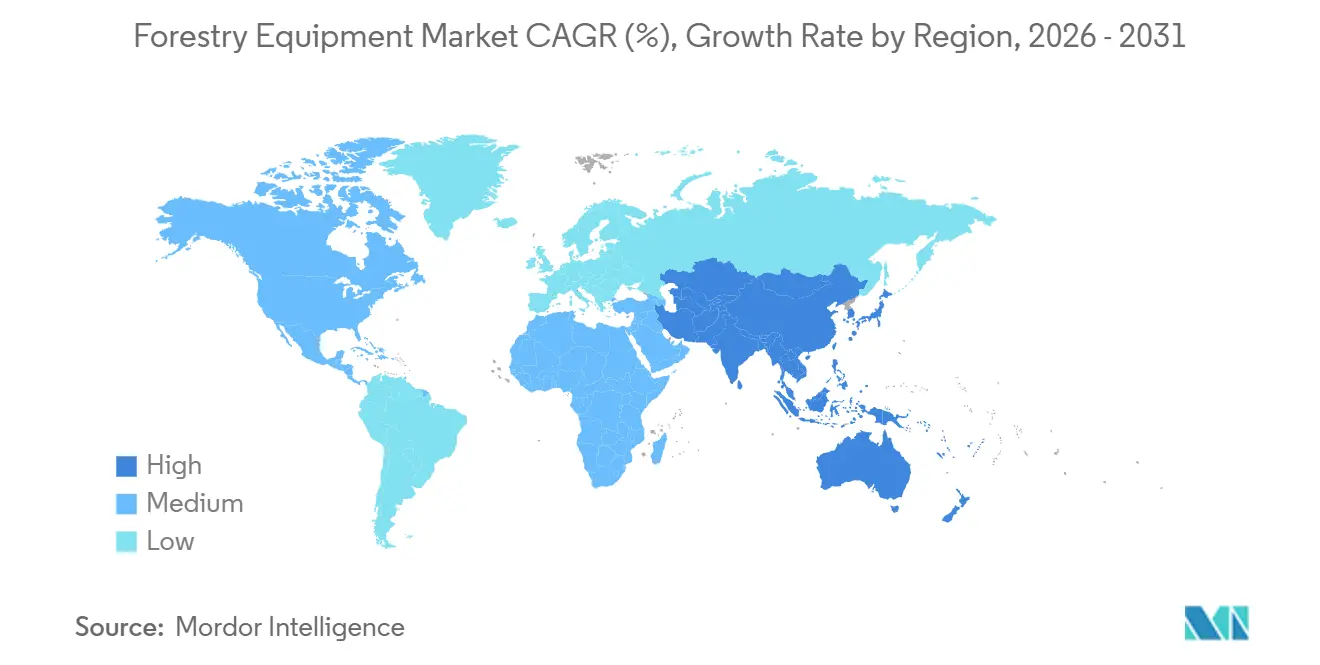

- Por geografia, a América do Norte dominou com 39,32% da procura global em 2025, enquanto a Ásia-Pacífico deverá registar a CAGR mais elevada de 4,57% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Equipamentos Florestais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura de Exploração Madeireira Seletiva Mecanizada | +0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção de Maquinaria Florestal Elétrica e Híbrida | +0.6% | América do Norte e Europa, com extensão à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de Projetos de Biomassa e Bioenergia | +0.9% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para a Silvicultura de Precisão e Sustentável | +0.5% | América do Norte, Europa, Austrália, Nova Zelândia | Curto prazo (≤ 2 anos) |

| Integração de Telemática e Otimização de Frotas com Inteligência Artificial | +0.4% | Global | Médio prazo (2 a 4 anos) |

| Necessidades de Colheita de Salvamento Pós-Incêndio Florestal | +0.3% | América do Norte, Austrália, Europa Mediterrânica | Curto prazo (≤ 2 |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Exploração Madeireira Seletiva Mecanizada

A escassez de mão de obra e regras de proteção de habitats mais rigorosas estão a afastar a exploração madeireira seletiva das equipas com motosserras em direção a colhedoras e forwarders que minimizam os danos no povoamento residual. A licença da Floresta de Investigação Estadual Elliott de 80 anos no Oregon destaca esta mudança, porque os gestores devem efetuar desbastes em encostas íngremes sem prejudicar os habitats de aves protegidas. A colhedora 951XC-1 da Komatsu, lançada em 2025, utiliza hidráulica avançada para traçar troncos com precisão em terreno irregular, reduzindo o desperdício e aumentando o rendimento de fibra. Investidores institucionais em terrenos florestais, como a Stafford Capital Partners, priorizam a mecanização em conformidade com certificações para garantir retornos previsíveis em 6,3 milhões de acres. Embora os pequenos contratantes ainda utilizem skidders e motosserras, o aumento dos custos de seguros e das regulamentações de segurança continua a inclinar a economia para máquinas integradas que reduzem os tempos de ciclo e a intensidade de mão de obra.

Adoção Crescente de Maquinaria Florestal Elétrica e Híbrida

A Volvo apresentou os primeiros dumpers articulados elétricos em 2025, enquadrando uma transição a longo prazo para o transporte de emissões zero. A adoção em tarefas de floresta profunda permanece cautelosa porque os pontos de carregamento são escassos além de 50 quilómetros da rede elétrica, e os geradores a diesel comprometem os ganhos em termos de emissões. Não obstante, os mandatos europeus e da Califórnia impõem programas-piloto, com a Volvo a testar carregadores elétricos controlados por 5G em florestas escandinavas. Os inquéritos indicam que 77% dos operadores ainda confiam mais nos sistemas hidráulicos a diesel do que nos híbridos elétrico-hidráulicos, prevendo um percurso em múltiplas etapas em que os híbridos colmatam as lacunas tecnológicas até as baterias armazenarem mais energia por quilograma. Os subsídios governamentais que cobrem baterias e carregadores rápidos encurtam o período de retorno para os proprietários de frotas que operam perto de serradouros, ajudando o segmento a superar o mercado global de equipamentos florestais.

Expansão dos Projetos Globais de Biomassa e Bioenergia

Os programas de bioenergia na União Europeia e nos Estados Unidos estão a impulsionar a procura de destroçadores, trituradores e descascadores que convertem madeira de baixa qualidade em combustível uniforme. O triturador 6800CT da Terex CBI processa madeira morta em pé numa central de biomassa no Arizona, demonstrando como o material de salvamento pode ser convertido em calor e energia renováveis. O Departamento de Energia dos Estados Unidos projeta que o fornecimento de biomassa florestal poderá duplicar para 62,7 milhões de toneladas anuais nos mercados maduros, sustentando uma CAGR de 4,71% para equipamentos de colheita de biomassa. O Flail Chiparvestor 2355 da Morbark oferece uma capacidade de 1.200 CV e separadores de terra integrados para melhorar a qualidade das estilhas. Mesmo onde as fábricas de pasta de papel fecham, os resíduos redirecionados abastecem redes de caldeiras distribuídas, mantendo a procura elevada apesar dos preços cíclicos da madeira serrada.[1]Kate Freund, "Decisão de Registo para a Floresta de Investigação Estadual Elliott," Serviço de Pesca e Vida Selvagem dos EUA, fws.gov

Incentivos Governamentais para a Silvicultura de Precisão e Sustentável

O Oregon disponibilizou USD 26,6 milhões em subsídios de Silvicultura Urbana e Comunitária durante 2024-2025 para financiar programas de formação de mão de obra, mapeamento LiDAR e maquinaria preparada para telemática.[2]Departamento de Silvicultura do Oregon, "Programas de Subvenção de Silvicultura Urbana e Comunitária," oregon.gov A Europa vincula a elegibilidade para subsídios à conformidade com a ISO 14001 e a FSC, acelerando as aquisições de colhedoras de Fase V com diagnóstico remoto. O Programa de Silvicultura de Precisão da Nova Zelândia elevou a utilização de LiDAR para 93% até 2025, reduzindo o desperdício e o consumo de combustível. Estes programas atenuam as barreiras de capital, permitindo que contratantes de nível médio experimentem a suite Smart Forestry da Komatsu, que liga os dados de saúde das máquinas a painéis de controlo na nuvem para otimização em tempo real. As prioridades regionais diferem: a América do Norte recompensa as reduções de emissões, enquanto a Ásia-Pacífico apoia a mecanização simples para substituir a mão de obra manual, pelo que os fabricantes adaptam as funcionalidades às regras de financiamento locais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevada Despesa de Capital Inicial para Máquinas Avançadas | -0.6% | Global, afetando particularmente operadores de pequena e média dimensão | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados de Equipamentos Pesados em Zonas Rurais | -0.5% | Global, mais aguda na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Infraestrutura de Carregamento Limitada em Regiões Florestais Remotas | -0.4% | Global, com maior impacto na América do Norte e nos países nórdicos | Longo prazo (≥ 4 anos) |

| Volatilidade dos Preços Globais da Madeira com Impacto nos Ciclos de CAPEX | -0.3% | Global, com particular sensibilidade nas regiões dependentes de matérias-primas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Despesa de Capital Inicial para Máquinas Avançadas

As colhedoras elétricas custam entre 30% a 50% mais do que as equivalentes a diesel, colocando a propriedade fora do alcance de muitas pequenas empresas. O Flail Chiparvestor 2355 da Morbark, com um peso de 115.200 libras, tem um preço de tabela acima de USD 1 milhão, restringindo as vendas a grandes empresas madeireiras e empresas de aluguer.[3]Morbark, "2355 Flail Chiparvestor," morbark.com Os controlos inteligentes e o pós-tratamento de Fase V acrescentam entre USD 50.000 a 100.000 às escavadoras da Komatsu. As regiões com taxas de juro elevadas, nomeadamente partes da Ásia-Pacífico e da América do Sul, enfrentam obstáculos mais acentuados porque os prazos de empréstimo mais curtos inflacionam as prestações mensais. Consequentemente, muitos operadores utilizam frotas mais antigas por mais tempo, impulsionando a procura de peças e reconstruções em vez de novas unidades.

Escassez de Operadores Qualificados de Equipamentos Pesados em Zonas Rurais

Um défice projetado de 700.000 operadores qualificados até 2031 comprime a utilização nas florestas da América do Norte e da Europa. As reformas superam as aprendizagens, e os trabalhadores mais jovens optam por funções de logística urbana. Os fornecedores respondem com automação: o dumper articulado autónomo da John Deere utiliza memória de terreno para circular sem condutor em rotas mapeadas.[4]Heavy Equipment Guide, "Principais Lançamentos de 2025," heavyequipmentguide.ca A aplicação Payload Assist da Link-Belt envia guias de carga para smartphones, simplificando o registo. No entanto, as florestas remotas ainda carecem de cobertura de dados fiável, limitando o benefício da tecnologia conectada. Os prémios salariais de 20% a 30% persistem, elevando as estruturas de custos até que os sistemas autónomos amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Crescimento da Procura de Máquinas Multifuncionais

Os equipamentos de abate controlaram 32,76% da quota do mercado de equipamentos florestais em 2025. As colhedoras, as feller bunchers e as máquinas de rotação dominam tanto os sistemas de corte em comprimento como os de árvore inteira, com o TN785D da Komatsu a melhorar a estabilidade em encostas para aceder à fibra em terreno íngreme. Os equipamentos de extração, principalmente forwarders e skidders, continuam indispensáveis porque fazem a ligação entre o toco e o pátio de carregamento. Os processadores no local, como destroçadores e descascadores, tornam-se relevantes quando as centrais de biomassa pagam por estilhas uniformes. As peças e acessórios vendidos separadamente proporcionam margens recorrentes, uma vez que os fabricantes de equipamento original garantem o fornecimento de correntes e barras durante décadas.

Outros equipamentos florestais (carregadores, destroçadores e outros) estão posicionados para crescer mais rapidamente a uma CAGR de 4,31% até 2031, impulsionando o mercado de carregadores, destroçadores e ativos auxiliares. A gama de 32 acessórios da Bobcat transforma skid-steers compactos em especialistas em limpeza de terrenos. O destroçador T415 da Rayco enfrenta aceiros, corredores de gasodutos e limpeza de faixas de servidão com 415 CV de potência hidrostática. As feller bunchers da série H reforçada da Tigercat prolongam a vida útil das máquinas, ajudando os contratantes a capturar valor em ciclos mais adversos. A versatilidade impulsiona o investimento à medida que os contratantes procuram ativos que possam alternar entre exploração madeireira, limpeza de terrenos e trabalhos de infraestrutura para maximizar o tempo de atividade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fonte de Energia: Domínio do Diesel Encontra a Eletrificação Inicial

As unidades a diesel mantiveram 62,07% da quota do mercado de equipamentos florestais em 2025 porque os sistemas de entrega de combustível remoto, a familiaridade dos técnicos e o binário robusto as mantêm indispensáveis. O FM528 GF/LL da Caterpillar integra motores a diesel eficientes que cumprem a Fase V, mantendo a robustez exigida pelos desbastes em encostas íngremes. Os modelos a gasolina, principalmente motosserras, satisfazem necessidades portáteis.

As máquinas movidas a eletricidade deverão registar uma CAGR de 4,52%, mas o seu avanço depende das baterias e do carregamento. Os dumpers articulados elétricos A30 e A40 da Volvo lideram esta fronteira, mas as autonomias viáveis ficam próximas dos 50 quilómetros, a menos que sejam financiados bancos de baterias móveis. Os híbridos que capturam energia de travagem funcionam como soluções intermédias, reduzindo o consumo de combustível durante os ciclos de marcha lenta ou baixa carga sem ansiedade de autonomia. Os inquéritos revelam que a maioria dos operadores ainda classifica a fiabilidade hidráulica acima dos acionamentos elétricos, sinalizando uma transição de uma década em direção à paridade.

Por Aplicação: Exploração Madeireira Principal Estável, Bioenergia Impulsiona o Crescimento

A exploração madeireira absorveu 47,43% da procura de 2025, uma vez que as florestas geridas mantêm calendários de colheita estáveis apoiados por licenças de longo prazo, como o plano Elliott State de 83.326 acres. A limpeza de terrenos acompanha projetos rodoviários, de gasodutos e agrícolas, enquanto a gestão de incêndios aumenta as frotas de destroçadores após épocas severas de incêndios florestais. A construção de estradas florestais continua, embora os limites de conservação, como o limite de 40 milhas no Elliott State, condicionem a infraestrutura física.

A colheita de biomassa crescerá a uma CAGR de 4,71%, superando a exploração madeireira convencional. O destroçador de árvore inteira ChipMax 364T da Terex CBI, transportável sem licenças especiais, apoia produtores de energia de alto volume. O destroçador de tambor 50/48X da Morbark processa árvores inteiras em estilhas prontas para caldeiras, alinhando-se com as tarifas de alimentação europeias para calor renovável. Onde as fábricas de pasta de papel fecham, a madeira de baixa qualidade é desviada para circuitos de energia, preservando a utilização de equipamentos mesmo quando os preços da madeira serrada diminuem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Modelos com Baixo Investimento de Capital Ganham Preferência

As empresas comerciais de exploração madeireira detinham 53,21% da quota do tamanho do mercado de equipamentos florestais em 2025, operando frotas de 10 a 50 unidades focadas na utilização e no custo total de propriedade. Os gestores de investimento em terrenos florestais exigem relatórios de telemática para validar métricas ESG em carteiras multinacionais, reforçando a procura de máquinas inteligentes. As agências governamentais adquirem equipamentos de nicho para mitigação de incêndios e trabalhos de habitat, frequentemente financiados por subsídios de estímulo.

Os prestadores de serviços de aluguer expandir-se-ão mais rapidamente a uma CAGR de 4,49%. A United Rentals e a Sunbelt disponibilizam colhedoras e destroçadores especializados, permitindo que os contratantes adaptem a escala da frota a trabalhos episódicos como o salvamento pós-incêndio florestal. A telemática suporta a faturação por hora e a manutenção preditiva, garantindo o tempo de atividade vital para janelas de contrato curtas. Os empresários mais jovens preferem modelos com baixo investimento em ativos, reforçando o impulso do aluguer nas regiões maduras e emergentes.

Análise Geográfica

A América do Norte gerou 39,32% da receita de 2025, consolidando a liderança da região. As extensas plantações de pinheiro no sul dos Estados Unidos, os povoamentos mecanizados de abeto de Douglas no noroeste do Pacífico e os programas de salvamento nos estados ocidentais proporcionam uma base de procura equilibrada. Os madeireiros canadianos investem em colhedoras para encostas íngremes para aceder às florestas interiores propensas a incêndios, enquanto os programas de silvicultura comunitária do México optam por carregadores compactos e motosserras. Os fabricantes reforçam a montagem local: a Volvo expandiu a capacidade nos Estados Unidos em 2025, e a John Deere lançou skidders L-III otimizados para talhões de folhosas densas.

A Europa enfatiza a conformidade com as normas de emissões e os serviços ecossistémicos. A Alemanha e a França promovem colhedoras de Fase V integradas com planeamento silvícola LiDAR, enquanto o setor de biomassa para aquecimento urbano da Suécia impulsiona a adoção de trituradores. A Rússia mantém um vasto potencial não realizado, mas a infraestrutura e a geopolítica abrandam a mecanização. O tamanho do mercado de equipamentos florestais para a colheita de biomassa europeia continua a crescer à medida que a fixação de preços do carbono recompensa os combustíveis renováveis.

A Ásia-Pacífico deverá registar uma CAGR de 4,57% até 2031. A China aumenta os subsídios para colhedoras florestais, a Índia moderniza a gestão de plantações e a Austrália pivota para equipamentos de redução de combustível após repetidos incêndios florestais. As empresas madeireiras da Nova Zelândia, já adotantes precoces de telemática, estão agora a testar forwarders híbridos em encostas de pinheiro radiata. Os exportadores do Sudeste Asiático mecanizam seletivamente para satisfazer auditorias de certificação, impulsionando as vendas de skidders de médio porte e carregadores para terreno acidentado. Noutros locais, as plantações de eucalipto da América do Sul no Brasil e na Argentina aceleram a procura de colhedoras para aumentar os rendimentos de madeira para pasta de papel, enquanto os setores nascentes de África na África do Sul adotam sistemas de corte em comprimento económicos à medida que as serradouros se expandem.

Panorama Competitivo

A Deere, a Caterpillar, a Komatsu e a Volvo ancoram o mercado com carteiras abrangentes, cobertura global de revendedores e financiamento cativo. A suite Smart Forestry da Komatsu combina telemática, inteligência artificial e dados de inventário para reduzir o tempo de inatividade em 20% para os primeiros adotantes, enquanto o protótipo de caminhão autónomo da Deere ilustra o progresso em direção ao transporte de madeira sem condutor. Os especialistas nórdicos Ponsse e Tigercat concentram-se em colhedoras e forwarders de construção específica, conquistando forte fidelização onde o tempo de atividade em florestas frias e remotas é crítico.

Os operadores de nicho ampliam segmentos de espaço em branco. A Terex CBI aproveita os rotores intercambiáveis para alternar rapidamente entre modos de destroçamento e estilhagem, apelando a contratantes que gerem contratos de biomassa e limpeza de terrenos. A Morbark posiciona a disponibilidade de peças ao longo da vida útil como uma proteção contra a erosão dos preços em segunda mão, e a Rayco comercializa destroçadores de múltiplas cabeças para limpeza após tempestades e criação de aceiros. A Bobcat e a Kubota expandem os equipamentos compactos com acessórios de grau florestal, desafiando os fabricantes de equipamento original de grande porte na agilidade em pequenos estaleiros.

A concentração do canal de aluguer desloca o poder de negociação. A United Rentals exige telemática instalada pelo fabricante de equipamento original para painéis de controlo de toda a frota, orientando os roteiros de produtos. Os serviços digitais emergem como o próximo campo de batalha: a aplicação de carga útil da Link-Belt, o Sistema de Controlo Integrado da Morbark e o Controlo Inteligente de Máquinas 3.0 da Komatsu prometem todos um custo mais baixo por metro cúbico. A consolidação permanece moderada, deixando espaço para campeões regionais, mas os custos tecnológicos estimulam parcerias entre startups de sensores e fabricantes tradicionais empenhados em acelerar a automação.

Líderes do Setor de Equipamentos Florestais

Deere & Company

Caterpillar Inc.

Komatsu Ltd.

Ponsse Oyj

Tigercat Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Volvo Construction Equipment confirmou que a expansão da fábrica nos Estados Unidos está dentro do prazo previsto, com a montagem piloto de carregadores elétricos prevista para o quarto trimestre de 2026.

- Outubro de 2025: A John Deere apresentou os skidders L-III com melhorias na eficiência de combustível e no conforto da cabine.

- Setembro de 2025: A Komatsu lançou a colhedora 951XC-1 com hidráulica de precisão adaptada para corte seletivo em povoamentos de alto valor.

- Julho de 2025: A Komatsu lançou a máquina de rotação TN785D concebida para encostas superiores a 30 graus.

Âmbito do Relatório do Mercado Global de Equipamentos Florestais

O Relatório do Mercado de Equipamentos Florestais é Segmentado por Tipo de Produto (Equipamentos de Abate, Equipamentos de Extração, Equipamentos de Processamento no Local, Peças e Acessórios Vendidos Separadamente, Outros Equipamentos Florestais), Fonte de Energia (Diesel, Gasolina/Óleo, Elétrico, Híbrido, Outro), Aplicação (Exploração Madeireira, Limpeza de Terrenos, Gestão de Incêndios Florestais, Construção de Estradas Florestais, Colheita de Biomassa, Outro), Utilizador Final (Empresas Comerciais de Exploração Madeireira, Gestores de Investimento em Terrenos Florestais, Agências Governamentais de Silvicultura, Contratantes Individuais e Pequenos Operadores, Prestadores de Serviços de Aluguer) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Abate | Motosserras |

| Colhedoras | |

| Feller Bunchers | |

| Equipamentos de Extração | Forwarders |

| Skidders | |

| Outros Equipamentos de Extração | |

| Equipamentos de Processamento no Local | Destroçadores e Trituradores |

| Descascadores e Cortadores | |

| Outros Equipamentos de Processamento no Local | |

| Peças e Acessórios Vendidos Separadamente | Correntes de Serra, Barras Guia, Discos e Dentes |

| Cabeças de Colheita e Outras Cabeças de Corte | |

| Outras Peças e Acessórios Vendidos Separadamente | |

| Outros Equipamentos Florestais | Carregadores |

| Destroçadores | |

| Outros Equipamentos Florestais |

| Equipamentos Movidos a Diesel |

| Equipamentos Movidos a Gasolina/Óleo |

| Equipamentos Movidos a Eletricidade |

| Equipamentos Movidos a Energia Híbrida |

| Outra Fonte de Energia |

| Exploração Madeireira |

| Limpeza de Terrenos |

| Gestão de Incêndios Florestais |

| Construção de Estradas Florestais |

| Colheita de Biomassa |

| Outra Aplicação |

| Empresas Comerciais de Exploração Madeireira |

| Gestores de Investimento em Terrenos Florestais |

| Agências Governamentais de Silvicultura |

| Contratantes Individuais e Pequenos Operadores |

| Prestadores de Serviços de Aluguer |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Egito | |

| Resto de África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Equipamentos de Abate | Motosserras |

| Colhedoras | ||

| Feller Bunchers | ||

| Equipamentos de Extração | Forwarders | |

| Skidders | ||

| Outros Equipamentos de Extração | ||

| Equipamentos de Processamento no Local | Destroçadores e Trituradores | |

| Descascadores e Cortadores | ||

| Outros Equipamentos de Processamento no Local | ||

| Peças e Acessórios Vendidos Separadamente | Correntes de Serra, Barras Guia, Discos e Dentes | |

| Cabeças de Colheita e Outras Cabeças de Corte | ||

| Outras Peças e Acessórios Vendidos Separadamente | ||

| Outros Equipamentos Florestais | Carregadores | |

| Destroçadores | ||

| Outros Equipamentos Florestais | ||

| Por Fonte de Energia | Equipamentos Movidos a Diesel | |

| Equipamentos Movidos a Gasolina/Óleo | ||

| Equipamentos Movidos a Eletricidade | ||

| Equipamentos Movidos a Energia Híbrida | ||

| Outra Fonte de Energia | ||

| Por Aplicação | Exploração Madeireira | |

| Limpeza de Terrenos | ||

| Gestão de Incêndios Florestais | ||

| Construção de Estradas Florestais | ||

| Colheita de Biomassa | ||

| Outra Aplicação | ||

| Por Utilizador Final | Empresas Comerciais de Exploração Madeireira | |

| Gestores de Investimento em Terrenos Florestais | ||

| Agências Governamentais de Silvicultura | ||

| Contratantes Individuais e Pequenos Operadores | ||

| Prestadores de Serviços de Aluguer | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Resto de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de equipamentos florestais até 2031?

Prevê-se que o mercado atinja USD 13,58 mil milhões até 2031.

Qual segmento de produto está previsto crescer mais rapidamente até 2031?

Outros equipamentos florestais, como carregadores e destroçadores, deverão expandir-se a uma CAGR de 4,31%.

Por que razão os prestadores de serviços de aluguer estão a ganhar quota?

Os elevados custos de capital e a volatilidade dos preços da madeira empurram os contratantes para acordos de aluguer flexíveis, impulsionando uma CAGR de 4,49% para este segmento.

Com que rapidez estão a crescer as máquinas florestais movidas a eletricidade?

Prevê-se que as unidades elétricas registem uma CAGR de 4,52%, superando o mercado global, mas a partir de uma base reduzida.

Qual região registará a taxa de crescimento mais elevada até 2031?

Espera-se que a Ásia-Pacífico lidere com uma CAGR de 4,57%, à medida que a China e a Índia mecanizam grandes florestas estatais.

Que tendências tecnológicas estão a moldar o design futuro dos equipamentos?

A telemática, a otimização de frotas com inteligência artificial e os sistemas de propulsão híbridos ou elétricos são áreas-chave de inovação entre os principais fabricantes de equipamento original.

Página atualizada pela última vez em: