Tamanho e Participação do Mercado de Sensores Ambientais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

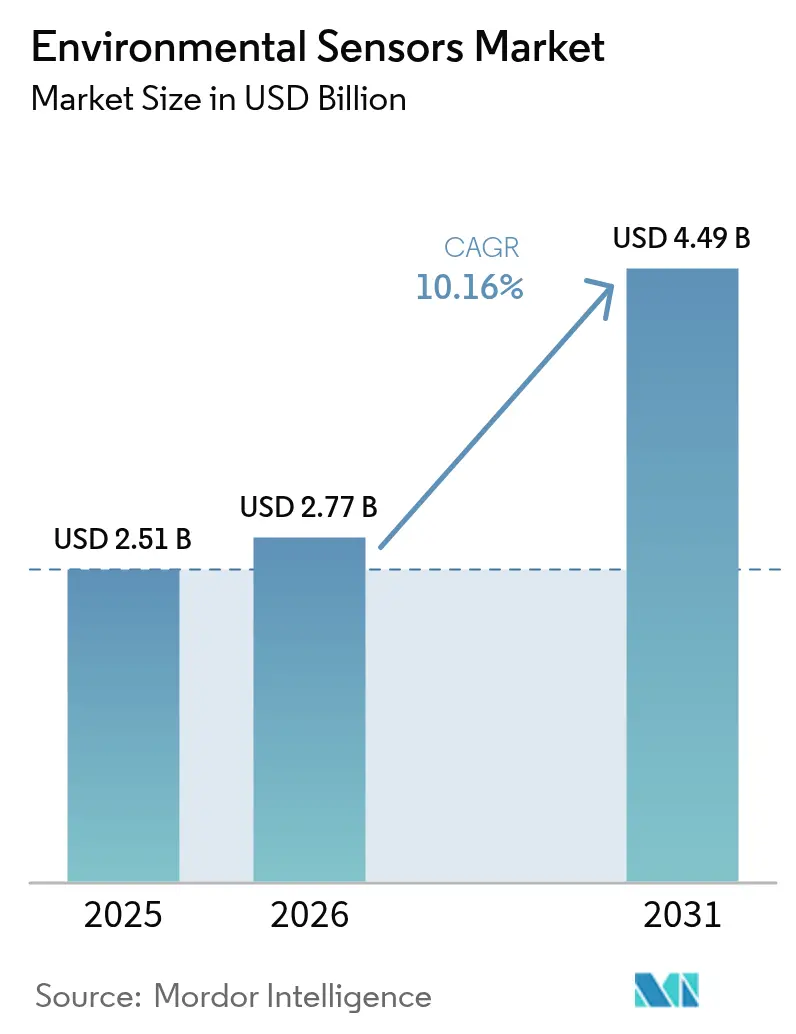

| Tamanho do Mercado (2026) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.16% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Ambientais por Mordor Intelligence

O tamanho do mercado de sensores ambientais em 2026 é estimado em USD 2,77 bilhões, crescendo a partir do valor de 2025 de USD 2,51 bilhões, com projeções para 2031 mostrando USD 4,49 bilhões, crescendo a um CAGR de 10,16% entre 2026 e 2031. Essa perspectiva robusta reflete intensa pressão regulatória, rápidas implantações de NB-IoT e adoção crescente em cidades inteligentes, IoT industrial e wearables de consumo. Grandes declarantes acelerados nos Estados Unidos devem agora divulgar emissões de gases de efeito estufa de Escopo 1 e Escopo 2 com garantia de terceiros, impulsionando a implantação acelerada de sensores para monitoramento contínuo. Na Europa, a Diretiva de Qualidade do Ar Ambiente revisada, em vigor desde março de 2025, obriga os estados-membros a rastrear partículas ultrafinas em tempo real, ampliando a demanda por redes de sensores de baixo custo. A Ásia-Pacífico lidera o mercado de sensores ambientais graças à infraestrutura de NB-IoT chinesa que suporta monitoramento urbano de alta densidade, enquanto a América do Norte impulsiona a inovação em redes de detecção de incêndios florestais e plataformas de IA de borda. A intensidade competitiva permanece elevada à medida que grandes fabricantes de semicondutores, fornecedores de nicho de MEMS e empresas de IoT nativas em nuvem competem para oferecer soluções resilientes, ciberseguras e de autocalibragem.

Principais Conclusões do Relatório

- Por tipo de produto, as instalações fixas detinham 61,30% da participação do mercado de sensores ambientais em 2025, enquanto as unidades portáteis devem expandir a um CAGR de 12,31% até 2031.

- Por tipo de detecção, os sensores de gás capturaram 25,60% da participação de receita em 2025; os sensores de material particulado têm previsão de crescer a um CAGR de 12,95% até 2031.

- Por conectividade, as soluções com fio dominaram com 54,30% de participação do tamanho do mercado de sensores ambientais em 2025, enquanto os nós sem fio estão preparados para um CAGR de 14,20% entre 2026 e 2031.

- Por setor de usuário final, as aplicações industriais representaram 23,70% do tamanho do mercado de sensores ambientais em 2025; a área de saúde avança a um CAGR de 13,44% no mesmo período.

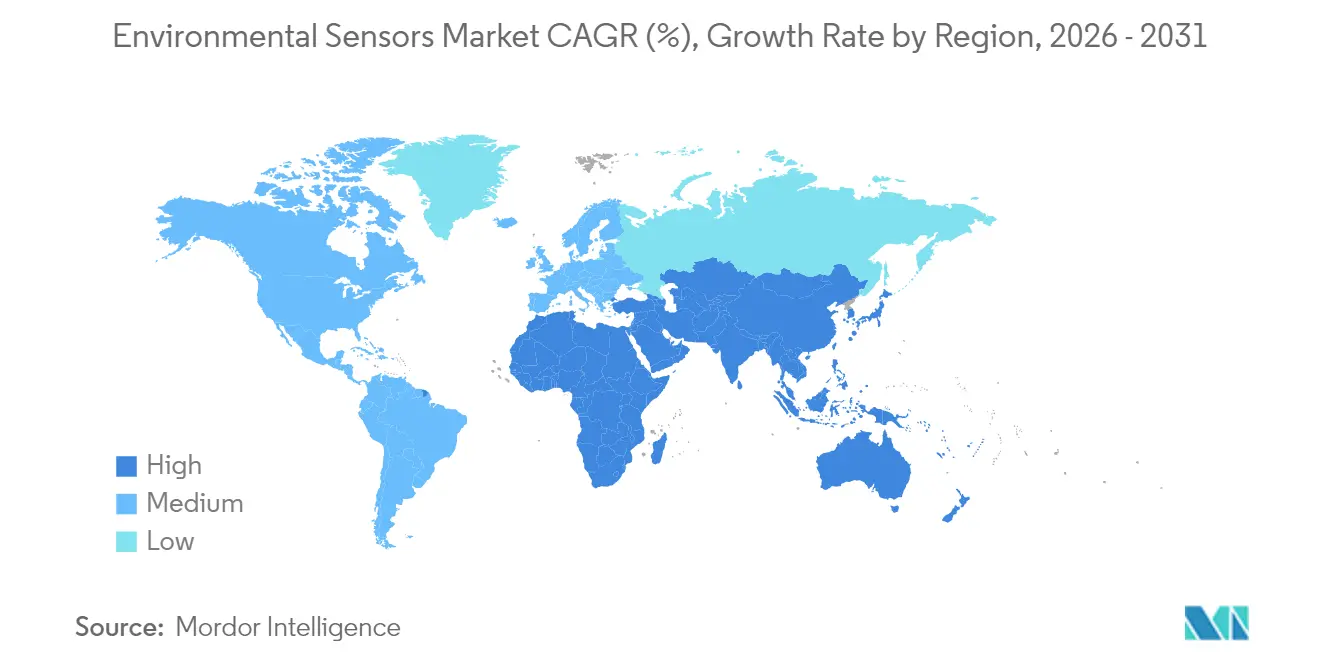

- Por geografia, a Ásia-Pacífico comandou 37,60% da participação do mercado de sensores ambientais em 2025 e deve manter a liderança até 2031.

- Bosch Sensortec, Honeywell e Texas Instruments juntos controlaram cerca de 20,85% da receita global em 2025, ancorando um cenário fragmentado de fornecedores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Ambientais

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Implantações de NB-IoT habilitando redes densas de sensores urbanos | +1.8% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Limites mais rígidos da Diretiva de Qualidade do Ar Ambiente da UE | +1.5% | Europa; referência para conformidade na América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de divulgação de Escopo 1 e 2 vinculados a ESG | +2.1% | América do Norte e UE, com cascata global | Curto prazo (≤ 2 anos) |

| Módulos multiparâmetros em wearables e hearables | +1.2% | Global; mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Sensores para hidrogênio verde e gigafábricas de baterias | +0.9% | Europa, América do Norte, China | Longo prazo (≥ 4 anos) |

| Redes de alerta precoce de incêndios florestais na América do Norte | +0.7% | América do Norte; prévia para a Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Implantações de NB-IoT Habilitando Redes Densas de Sensores Urbanos (Ásia)

As operadoras chinesas agora operam mais de 900 milhões de conexões NB-IoT, e os planos de expansão visam 1,9 bilhão até 2030, dando a cidades como Shenzhen a espinha dorsal para mapeamento da qualidade do ar em nível de quarteirão. O padrão de área ampla de baixa potência suporta vida útil de bateria de uma década, penetração em ambientes internos profundos e confiabilidade de espectro licenciado, permitindo que os municípios cubram distritos de arranha-céus sem necessidade de cabos subterrâneos. Economias vizinhas, da Tailândia aos Emirados Árabes Unidos, espelham esse modelo para acelerar a implantação de cidades inteligentes e a conformidade com ESG.[1]RCR Wireless News, "NB-IoT e LoRa coroados reis da IoT – devem atingir 3,5 bilhões de conexões até 2030," rcrwireless.com

Endurecimento dos Padrões da Diretiva de Qualidade do Ar Ambiente da UE 2023/2119

A diretiva de março de 2025 reduz o limite anual de MP2,5 de 25 µg/m³ para 10 µg/m³ e exige o rastreamento de partículas ultrafinas, obrigando os estados-membros a complementar as dispendiosas estações de referência com clusters densos de sensores. As cláusulas de acesso público a dados em tempo real privilegiam módulos prontos para IoT que transmitem medições para painéis centrais, estimulando a demanda por unidades MEMS calibradas capazes de precisão de ±5 µg/m³ em névoa urbana.

Mandatos de Divulgação de Emissões Industriais Vinculados a ESG (SEC, CSRD)

As regras da SEC em vigor desde maio de 2024 e o CSRD da UE obrigam milhares de emissores a apresentar dados de emissões granulares e verificados por auditoria, transformando os sensores ambientais de despesas operacionais discricionárias em itens essenciais de conformidade. As empresas retrofitam chaminés de gases de combustão, salas de caldeiras e zonas de vazamentos fugitivos com sistemas de monitoramento contínuo, impulsionando pedidos de analisadores de gás eletroquímicos e NDIR qualificados para relatórios de nível de auditoria.

Adoção de Módulos de Sensores Multiparâmetros em Wearables e Hearables

O sensor de MP BMV080 de 4,2 × 3,5 × 3 mm da Bosch Sensortec demonstra que o rastreamento da qualidade do ar pode ser incorporado em fones de ouvido e smartwatches sem penalidades na vida útil da bateria. O posicionamento intra-auricular melhora as relações sinal-ruído para métricas respiratórias, permitindo que marcas de consumo comercializem insights personalizados de exposição para pessoas com alergias e asma.[2]Bosch Sensortec, "Sensor de material particulado Bosch BMV080," bosch-sensortec.com

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Deriva de calibração e alta manutenção em climas adversos | −1.4% | Global; agudo em desertos e regiões tropicais | Médio prazo (2-4 anos) |

| Escassez de locais de calibração de grau de referência em mercados emergentes | −1.1% | Oriente Médio e África, América Latina, partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Riscos de cibersegurança em nós industriais conectados à nuvem | −0.8% | Global; centros de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Erosão de preços pela comoditização de MEMS | −0.6% | Global; liderado por fábricas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Deriva de Calibração e Custos de Manutenção em Ambientes Externos Adversos

Os sensores eletroquímicos implantados em ambientes externos sofrem deriva de calibração significativa devido a flutuações de temperatura, variações de umidade e exposição a gases interferentes, exigindo intervalos de recalibração tão frequentes quanto a cada 3 meses para manter uma precisão aceitável. Esse ônus de manutenção gera custos operacionais substanciais que podem superar os custos iniciais de aquisição dos sensores no primeiro ano de implantação, especialmente em climas adversos onde os estressores ambientais aceleram a degradação dos sensores. Pesquisas indicam que mais de 90% dos sensores permanecem dentro das especificações de calibração durante verificações de rotina, sugerindo que os cronogramas de manutenção atuais são excessivamente conservadores, mas necessários devido ao alto custo das falhas de conformidade.

Infraestrutura Limitada de Calibração de Grau de Referência em Economias Emergentes

As economias emergentes carecem da infraestrutura de monitoramento de grau de referência necessária para calibrar redes de sensores de baixo custo, criando uma barreira fundamental para o monitoramento ambiental preciso em regiões onde esses dados são mais criticamente necessários para a proteção da saúde pública. Estudos no Quênia e em Gana demonstram que, embora sensores de baixo custo possam fornecer informações valiosas sobre tendências, a ausência de estações de referência próximas limita sua capacidade de fornecer medições quantitativas adequadas para conformidade regulatória ou avaliação de risco à saúde. A incompatibilidade espacial entre os pontos críticos de poluição por MP2,5 e a infraestrutura de calibração disponível é particularmente pronunciada na África Subsaariana e no Sudeste Asiático, onde a rápida urbanização cria novas fontes de poluição mais rapidamente do que a infraestrutura de monitoramento pode ser estabelecida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Instalações Fixas Ancoram os Orçamentos de Conformidade

As instalações fixas dominaram o tamanho do mercado de sensores ambientais com 61,30% da receita em 2025, refletindo a necessidade dos operadores de plantas de comprovação ininterrupta de conformidade regulatória. Essas sondas montadas em paredes ou inseridas em dutos alimentam dados 24/7 para sistemas de gestão ambiental nos quais os auditores se baseiam para a verificação do Escopo 1. Os dispositivos portáteis, embora menores em volume, estão registrando um CAGR de 12,31% até 2031, à medida que socorristas, empresas de mineração e consórcios de construção preferem a implantação rápida em locais de trabalho em constante mudança. O piloto de incêndios florestais do Departamento de Segurança Interna mostrou que os nós de MP montados em reboques entregaram tempos de antecedência de 30 minutos em relação às imagens de satélite, validando o caso de negócios para grades móveis.

Os portáteis complementam cada vez mais — e não substituem — as matrizes fixas. As concessionárias, por exemplo, instalam chaminés de SO₂ com fio para conformidade e, em seguida, utilizam farejadores de COV com bateria durante as paralisações de manutenção. As unidades vestíveis permanecem incipientes, mas oferecem aos OEMs de consumo uma rota para diferenciação centrada na saúde, integrando contagens de pólen ou alertas de poluição em painéis de condicionamento físico. Ao longo do ciclo de previsão, arquiteturas híbridas que combinam linhas de base permanentes com clusters reimplantáveis redefinirão as diretrizes de aquisição em todo o mercado de sensores ambientais.

Por Tipo de Detecção: Detecção de Gás Mantém a Liderança, Módulos de Partículas Disparam

Os analisadores de gás capturaram 25,60% da participação do mercado de sensores ambientais em 2025, graças a células eletroquímicas maduras e ópticas NDIR que detectam CO, NOₓ e compostos orgânicos voláteis em fábricas, túneis e caldeiras. Os dispositivos de material particulado, no entanto, registram um CAGR de 12,95% à medida que as agências de saúde pública endurecem os limites de exposição ao MP2,5. O tamanho do mercado de sensores ambientais para instrumentos de MP tem previsão de atingir USD 1,16 bilhão até 2031, impulsionado pelos mandatos da UE e da Califórnia que exigem médias anuais de 10 µg/m³.

Os chips de temperatura, umidade e pressão permanecem parâmetros de manutenção onipresentes, frequentemente agrupados com funções primárias de gás ou MP dentro de módulos multiparâmetros. O BME688 da Bosch Sensortec une quatro sensores físicos mais inferência de IA a bordo, reduzindo o custo da lista de materiais em 20% para OEMs que anteriormente compravam componentes discretos. A convergência borra as linhas históricas de categorias, direcionando as compras para "pacotes de ambiente" holísticos em vez de peças de parâmetro único.

Por Conectividade: Nós Sem Fio Redefinem o Custo Total de Propriedade

Os links com fio — RS-485, 4-20 mA e Ethernet — garantiram 54,30% da receita em 2025, pois as petroquímicas e as usinas de energia confiam em protocolos determinísticos imunes a interferências de radiofrequência. No entanto, as remessas sem fio crescerão a um CAGR de 14,20%, reduzindo a diferença de participação até 2031. Cada nó sem fio reduz o custo de instalação em até 80% quando dezenas de sondas cobrem um campo de tocha de refinaria. O NB-IoT na China e o LTE-Cat-M na Europa formam a espinha dorsal, enquanto o LoRaWAN e as redes privadas 5G atendem às grades rurais.

A IA de borda inclina ainda mais a economia: o MCU de 2024 da Texas Instruments com um motor neural embarcado permite que um sensor de MP classifique fumaça no chip, enviando apenas alarmes para a nuvem e economizando 90% da largura de banda de uplink. À medida que os recursos definidos por firmware se propagam, a linha entre conectividade e computação se torna turva, direcionando os compradores para arquiteturas inteligentes e autocorretivas.

Por Setor de Usuário Final: Instalações Industriais Dominam, Saúde Emerge

Os locais industriais detinham 23,70% do tamanho do mercado de sensores ambientais em 2025, impulsionados pelo monitoramento contínuo de emissões para chaminés, hubs de gás fugitivo e ventilações de águas residuais. A regra da SEC e o CSRD da UE elevam os orçamentos de sensores de despesas operacionais opcionais a salvaguardas de conformidade em nível de conselho. A saúde sobe mais rapidamente a um CAGR de 13,44%, à medida que os hospitais integram o feedback de MP e CO₂ na automação de HVAC para reduzir infecções nosocomiais. Ventiladores inteligentes e inaladores adicionam dados ambientais para refinar algoritmos de terapia.

Os eletrônicos de consumo permanecem impulsionadores de volume — os smartphones agora incorporam barômetros e sensores de temperatura como padrão — mas os preços médios de venda são uma fração das unidades industriais. Os OEMs automotivos equipam veículos elétricos com módulos de qualidade do ar da cabine para cumprir o padrão de ar interior GB/T 27630 da China, enquanto os protótipos de veículos autônomos buscam visibilidade ambiental para pilhas de percepção. A agricultura, embora menor, mostra promessa por meio de implantações de agricultura de precisão que reduzem o uso de água em 20% usando telemetria de umidade do solo.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de sensores ambientais com 37,60% da receita em 2025, impulsionada por megaprojetos de cidades inteligentes na China e na Índia que incorporam nós NB-IoT em postes de iluminação, ônibus e escolas. Somente Shenzhen opera mais de 37.000 caixas de qualidade do ar alimentando portais de dados abertos. Cadeias de suprimentos de eletrônicos robustas reduzem a lista de materiais, permitindo que os municípios implantem grades de quilômetro quadrado por menos de USD 15.000. As fábricas japonesas e sul-coreanas injetam capacidade avançada de MEMS, enquanto os estados australianos investem em matrizes de MP e fumaça para resposta a incêndios florestais.

A América do Norte ocupa o segundo lugar em valor. O mercado de sensores ambientais aqui ganha impulso com as obrigações de divulgação climática da SEC e o financiamento para defesa contra incêndios florestais na Califórnia, Oregon e Colúmbia Britânica. As alianças de borda em nuvem florescem: o acordo de 2024 da Honeywell com a Analog Devices conecta gateways de automação predial diretamente a hubs Azure IoT, reduzindo os tempos de integração pela metade. As subvenções federais no âmbito da Lei CHIPS e Ciência canalizam P&D para firmware de sensores ciberresistentes.

A Europa permanece fundamental; normas mais rígidas de MP2,5 e partículas ultrafinas impulsionam retrofits de sensores em mais de 400 cidades. A Alemanha vincula a telemetria ambiental a gêmeos digitais da Indústria 4.0, enquanto as concessionárias nórdicas instalam matrizes de ponto de orvalho dentro de cofres de aquecimento urbano para gerenciar perdas de energia por condensação. Os prazos de implementação encurtam porque os fundos da UE agora reembolsam até 75% dos custos de redes de qualidade do ar no âmbito do Horizonte Europa.

O Oriente Médio e a África representam atualmente uma participação de um dígito, mas exibem um CAGR de 13,65%. Os estados petrolíferos do Golfo adotam a detecção contínua de vazamentos para emissão de títulos vinculados a ESG, e o setor de mineração da África do Sul pilota redes de MP de baixo custo para reforçar auditorias de segurança do trabalho. Laboratórios de calibração escassos permanecem um obstáculo, mas estações de referência financiadas por doadores programadas para 2026-2027 desbloquearão pedidos em volume em Nairóbi, Acra e Lagos.

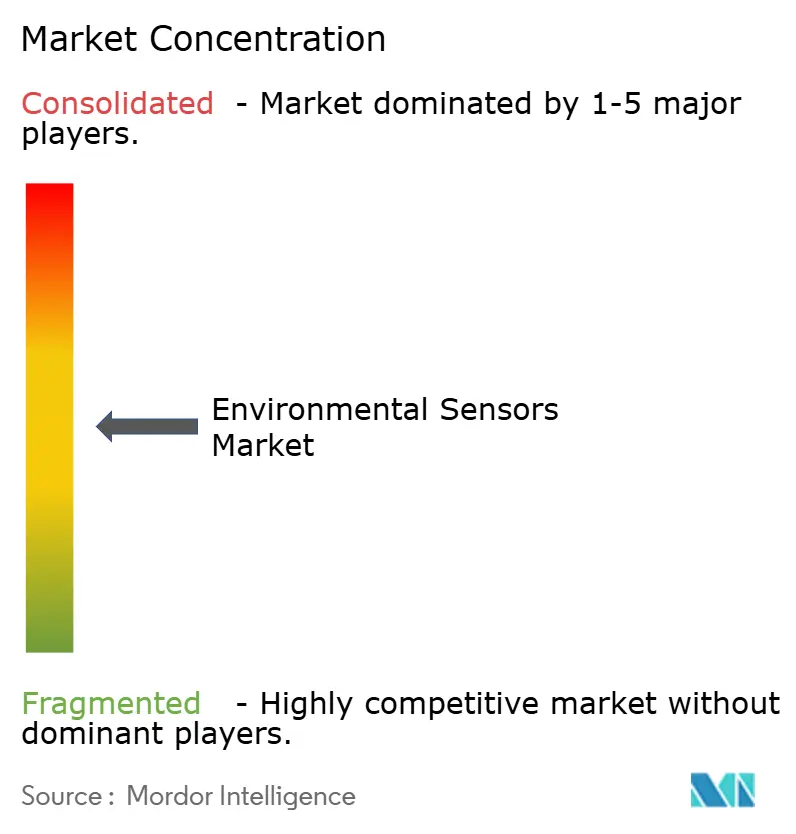

Cenário Competitivo

O mercado de sensores ambientais apresenta concentração moderada com um Índice Herfindahl-Hirschman abaixo de 1.000, sinalizando fragmentação. Bosch Sensortec, Honeywell e Texas Instruments juntos controlaram cerca de 21% da receita em 2024, enquanto mais de 60 fornecedores dividiram o restante. Os incumbentes aproveitam fábricas cativas e portfólios de propriedade intelectual — o BME688 da Bosch integra quatro sensores mais firmware de IA — para defender as margens. Empresas de nicho como Sensirion e Figaro Engineering conquistam projetos ao oferecer precisão de gás abaixo de 1 ppm e suporte rápido ao cliente.

As alianças estratégicas proliferam: a colaboração de outubro de 2024 entre STMicroelectronics e Qualcomm agrupa MCUs STM32 com os front-ends de RF da Qualcomm para acelerar módulos de sensores sem fio. Fusões verticais se aproximam à medida que provedores de nuvem miram endpoints ricos em dados — a participação minoritária da AWS em 2025 em uma startup europeia de sensores de MP sinaliza convergência de plataformas de dados. A conformidade com cibersegurança (FIPS 140-3, IEC 62443) emerge como filtro de aquisição; fornecedores sem roteiros de elemento seguro correm o risco de desqualificação em licitações de concessionárias de energia.

A pressão de custos aumenta com OEMs chineses inundando mercados de médio porte com preços médios de venda 30% mais baixos, levando os fornecedores ocidentais a se diferenciar em análises atualizáveis por firmware e garantias de estabilidade de 10 anos. Bibliotecas de IA de borda que classificam odor ou fumaça desbloqueiam receita recorrente semelhante a SaaS, deslocando o foco da margem bruta de hardware para contratos de serviço ao longo da vida útil. Ao longo do período de previsão, espera-se consolidação seletiva à medida que conglomerados com caixa robusto adquirem propriedade intelectual especializada, reduzindo o número de fornecedores sem criar um oligopólio.

Líderes do Setor de Sensores Ambientais

ams OSRAM AG

Sensirion Holding AG

Bosch Sensortec GmbH

Honeywell International Inc.

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Pesquisadores da Universidade de São Paulo desenvolveram sensores de gás montados em drones com capacidades de IA para detecção de incêndios florestais e monitoramento de gases de efeito estufa, demonstrando monitoramento de GEE mais eficiente e econômico em comparação com métodos baseados em satélite. A tecnologia permite a coleta de dados volumétricos sobre padrões de distribuição de gás não possível com as abordagens atuais de monitoramento por satélite.

- Maio de 2025: O Condado de Santa Clara aprovou a implantação de sensores de fumaça equipados com IA para detecção precoce de incêndios florestais, seguindo implementações semelhantes em Oakland, Palo Alto e na Universidade de Stanford, com sensores capazes de detectar fumaça a até 6,4 km de distância a custos entre USD 5.000 e USD 7.000 cada. O condado alocou entre USD 210.000 e USD 260.000 para 30 instalações de sensores.

- Abril de 2025: A Bosch Sensortec lançou o sensor de gás habilitado para IA BME688 com capacidades de aprendizado de máquina para detecção de gases de incêndio e compostos orgânicos voláteis, com aplicações em prevenção de incêndios florestais e monitoramento da qualidade do ar interno. O sensor integra detecção de gás, umidade, temperatura e pressão com processamento de IA no dispositivo.

- Março de 2025: A Diretiva de Qualidade do Ar Ambiente revisada da UE entrou em vigor, exigindo o monitoramento de partículas ultrafinas e reduzindo os limites anuais de MP2,5 de 25 μg/m³ para 10 μg/m³ nos estados-membros. A diretiva exige redes de monitoramento expandidas além das estações de referência tradicionais.

Escopo do Relatório Global do Mercado de Sensores Ambientais

Os sensores ambientais são fundamentais para tornar possível um mundo mais conectado. Desde o fornecimento de informações sobre o ambiente imediato até o auxílio no combate às mudanças climáticas globais, os sensores e as redes de sensores têm mudado fundamentalmente a consciência sobre os fatores prejudiciais que afetam o meio ambiente. O estudo de mercado categoriza a análise dos sensores ambientais fabricados e fornecidos por diversos fornecedores em diferentes regiões. O estudo categoriza os sensores ambientais por tipo de produto, tipo de detecção, vertical de usuário final e geografia.

O Mercado de Sensores Ambientais é Segmentado por Tipo de Produto (Fixo, Portátil), Tipo de Detecção (Umidade, Temperatura, Gás, Pressão), Usuário Final (Médico, Eletrônicos de Consumo, Industrial e Automotivo) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Fixo |

| Portátil |

| Vestível |

| Gás |

| Temperatura |

| Umidade |

| Pressão |

| Material Particulado (MP) |

| Módulos Multiparâmetros |

| Com Fio |

| Sem Fio |

| Industrial |

| Médico e de Saúde |

| Eletrônicos de Consumo |

| Automotivo |

| Residências e Edifícios Inteligentes |

| Agricultura |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Fixo | |

| Portátil | ||

| Vestível | ||

| Por Tipo de Detecção | Gás | |

| Temperatura | ||

| Umidade | ||

| Pressão | ||

| Material Particulado (MP) | ||

| Módulos Multiparâmetros | ||

| Por Conectividade | Com Fio | |

| Sem Fio | ||

| Por Setor de Usuário Final | Industrial | |

| Médico e de Saúde | ||

| Eletrônicos de Consumo | ||

| Automotivo | ||

| Residências e Edifícios Inteligentes | ||

| Agricultura | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores ambientais?

O mercado de sensores ambientais estava em USD 2,77 bilhões em 2026 e tem projeção de atingir USD 4,49 bilhões até 2031.

Qual região lidera a demanda global por sensores ambientais?

A Ásia-Pacífico detém 37,60% da receita global graças a implantações de NB-IoT em larga escala e programas de cidades inteligentes financiados pelo governo.

Por que os sensores de material particulado crescem mais rapidamente do que os sensores de gás?

Limites mais rígidos de MP2,5 na Europa e preocupações com fumaça de incêndios florestais na América do Norte levam municípios e consumidores a instalar redes de monitoramento de MP de alta densidade, impulsionando um CAGR de 12,95% para esses dispositivos até 2031.

Como as regras climáticas da SEC afetarão as compras de sensores industriais?

A partir de 2024, os grandes declarantes norte-americanos devem reportar dados de emissões verificados, tornando os sensores contínuos uma parte obrigatória dos orçamentos de conformidade em vez de gastos discricionários.

Quais tecnologias de conectividade dominam as próximas implantações de sensores?

Embora os links com fio permaneçam críticos na indústria pesada, os nós sem fio que utilizam NB-IoT, LTE-Cat-M, LoRaWAN e redes privadas 5G emergentes crescerão 14,20% ao ano durante 2026-2031 graças aos menores custos de instalação e às capacidades de IA de borda.

Quais empresas estão na vanguarda da detecção ambiental habilitada por IA?

Bosch Sensortec, Texas Instruments e STMicroelectronics lideram na integração de núcleos de inferência neural diretamente no silício de sensores ou MCUs, permitindo reconhecimento de padrões em tempo real e autocalibragem na borda.

Página atualizada pela última vez em: