Tamanho e Participação do Mercado de Plataforma de Negociação de Créditos de Carbono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

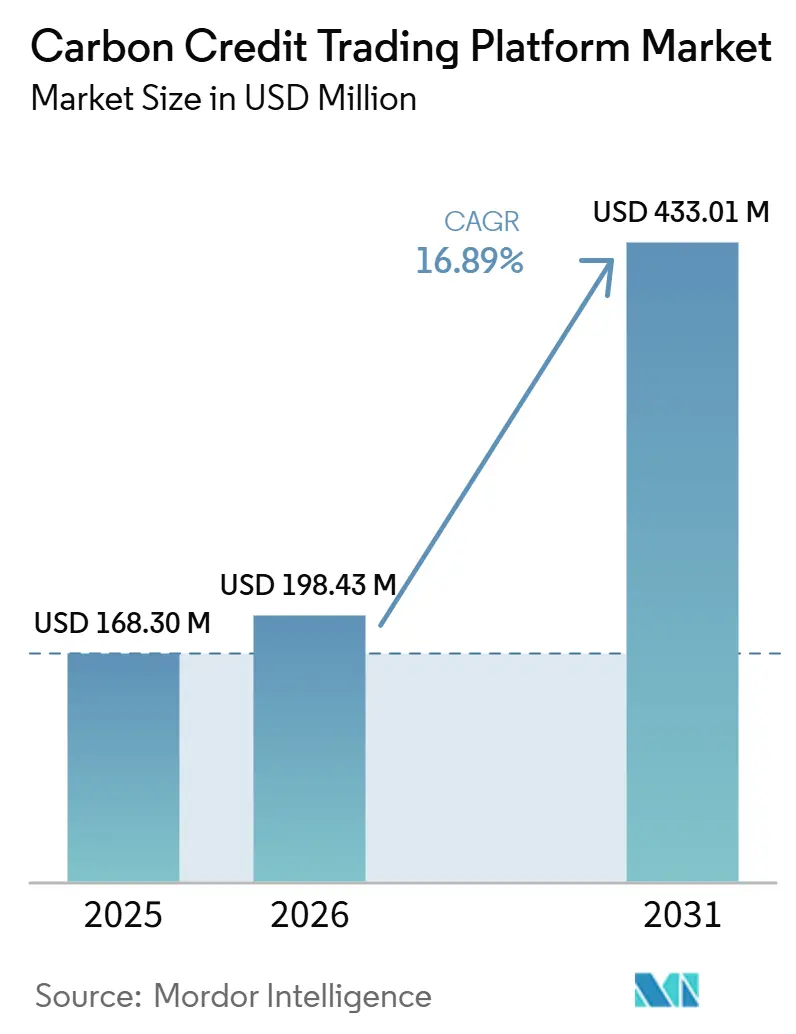

| Tamanho do Mercado (2025) | 168.30 Milhões de dólares |

| Tamanho do Mercado (2030) | 372.15 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataforma de Negociação de Créditos de Carbono por Mordor Intelligence

O tamanho do Mercado de Plataforma de Negociação de Créditos de Carbono é estimado em USD 168,30 milhões em 2025 e deve alcançar USD 372,15 milhões até 2030, a um CAGR de 17,20% durante o período de previsão (2025-2030).

O aumento dos compromissos de emissões líquidas zero, a expansão das regulamentações de comércio de emissões e o rápido avanço nas tecnologias digitais de monitoramento, reporte e verificação (MRV) sustentam uma demanda robusta por mercados automatizados que conectam compradores de créditos a desenvolvedores de projetos.(1)Fonte: Parceria Internacional de Ação pelo Clima em Carbono, "Comércio de Emissões no Mundo: Relatório de Status ICAP 2024," icapcarbonaction.com As bolsas de conformidade permanecem como o principal espaço de negociação, pois os programas obrigatórios de limite e comércio cobrem 24% das emissões globais de gases de efeito estufa; no entanto, as plataformas voluntárias registram a expansão mais rápida à medida que as empresas incorporam a compra de compensações em suas políticas de aquisição. Os créditos de energia renovável ainda geram o maior volume de transações, mas os créditos de captura e armazenamento de carbono (CCS) atraem crescente atenção de compradores que buscam remoções permanentes. Bolsas financeiras estabelecidas, mercados especializados em carbono e operadores emergentes de blockchain competem intensamente ao combinar conectividade com registros, ferramentas de gestão de riscos e funções de liquidação em tempo quase real.

Principais Conclusões do Relatório

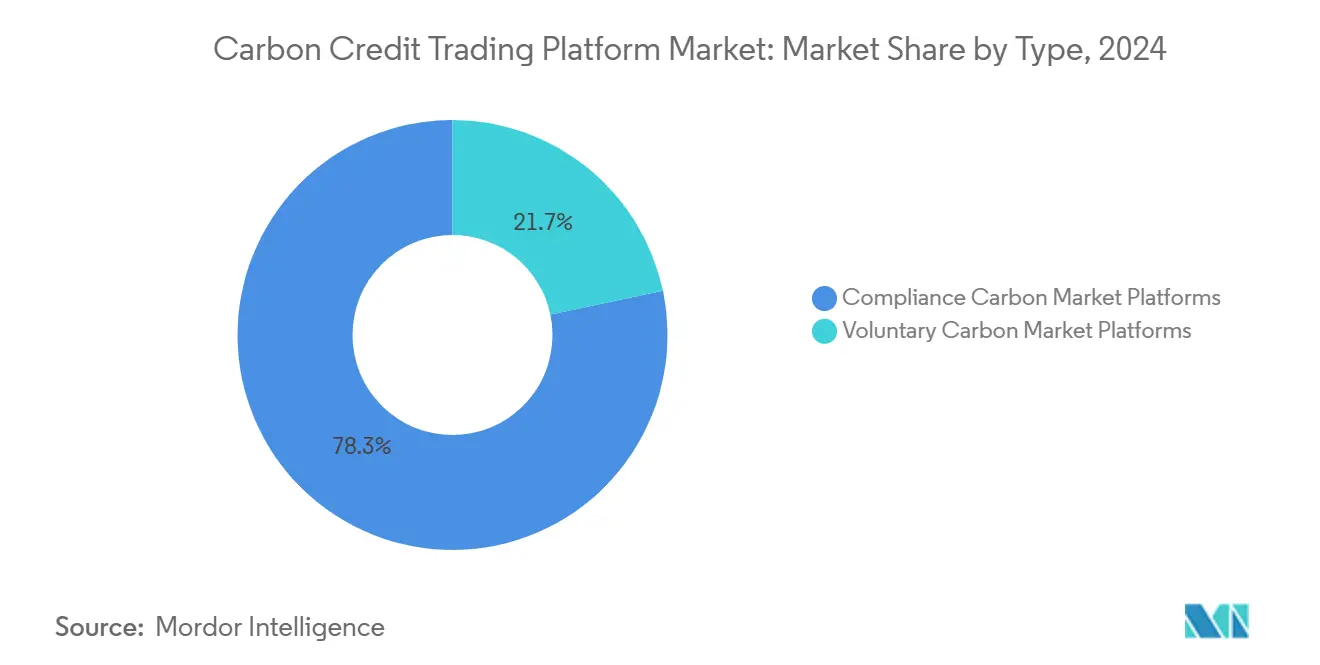

- Por tipo, as bolsas de conformidade detinham 77,8% da participação no mercado de plataformas de negociação de créditos de carbono em 2025. Espera-se que as plataformas voluntárias se expandam a uma CAGR de 20,8% até 2031, a taxa mais elevada entre todos os modelos de negociação.

- Por aplicação, os projetos de energia renovável responderam por 72,6% do tamanho do mercado de plataformas de negociação de créditos de carbono em 2025. Projeta-se que os créditos vinculados a CCS registrem uma CAGR de 24,2% entre 2026 e 2031, o crescimento mais rápido entre todos os tipos de projetos.

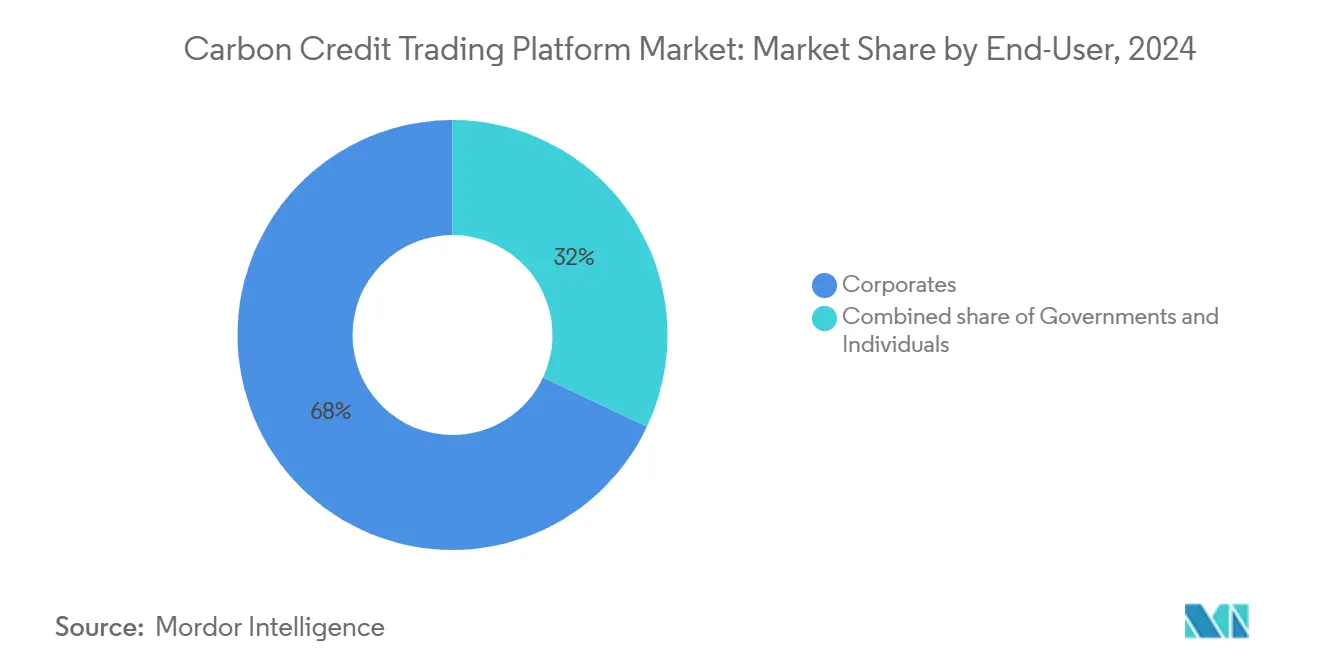

- Por usuário final, os usuários corporativos representaram 67,5% do valor agregado das transações em 2025, enquanto as compras governamentais devem avançar a uma CAGR de 17,9%.

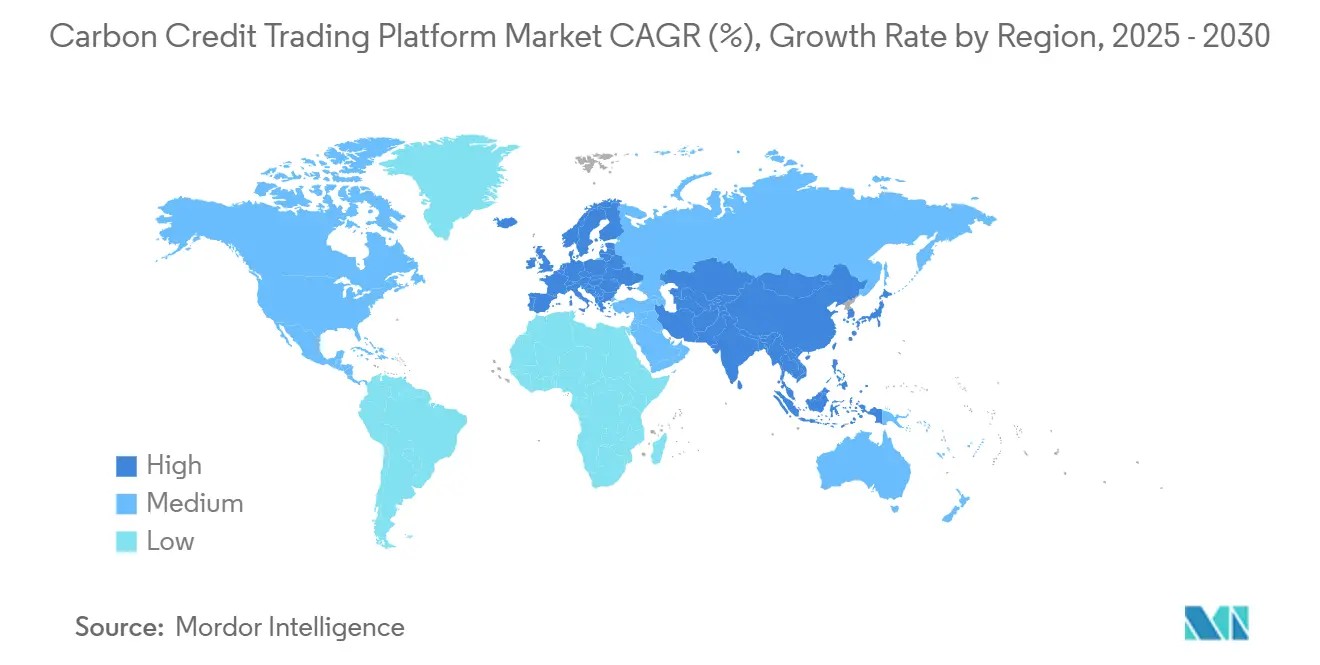

- Por geografia, a América do Norte detinha 36,2% do mercado de plataformas de negociação de créditos de carbono em 2025; espera-se que a Ásia-Pacífico registre uma CAGR de 22,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Negociação de Créditos de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada dos compromissos corporativos de emissões líquidas zero | +4.2% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Expansão dos esquemas de precificação de carbono de conformidade | +3.8% | Ásia-Pacífico, com transbordamento para economias emergentes | Longo prazo (≥ 4 anos) |

| Aumento da demanda dos investidores por produtos ESG | +2.9% | Global, liderado por investidores institucionais em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em MRV digital e blockchain | +2.1% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Integração de créditos de carbono em plataformas de fidelidade do consumidor | +1.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tokenização de ativos baseados na natureza permitindo microtransações | +1.4% | Programas-piloto globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Compromissos Corporativos de Emissões Líquidas Zero

A Microsoft dobrou seu volume de aquisição de 2024 ao contratar 45 milhões de tCO₂e em 2025 junto a 21 fornecedores, incluindo um acordo de carbono no solo de 2,85 milhões de toneladas com a Indigo Ag, precificado entre USD 60 e USD 80 por tonelada ao longo de 12 anos [1]Equipe de Sustentabilidade da Microsoft, "Portfólio de Remoção de Carbono 2025," microsoft.com. Estruturas plurianuais semelhantes adotadas pela Salesforce e outras empresas da Fortune 500 criam um fluxo de pedidos previsível que as plataformas podem agrupar em contratos futuros padronizados, diferenciando remoções de alta integridade dos créditos de evitação. As diretrizes da Science-Based Targets Initiative agora aceitam apenas remoções para neutralização, obrigando as plataformas a incorporar marcação granular de créditos e aposentadoria automatizada. Contratos de longo prazo também melhoram a bancabilidade dos projetos, atraindo capital para soluções de engenharia, como a captura direta de ar. Esse fluxo constante de aquisições aumenta a visibilidade do mercado de plataformas de negociação de créditos de carbono.

Expansão dos Esquemas de Precificação de Carbono de Conformidade

A China adicionará aço, cimento e alumínio ao seu Sistema de Comércio de Emissões até 2027, colocando 1.500 entidades e 3 bilhões de tCO₂e sob limites absolutos. O GX-ETS do Japão entrou em operação em 2026, a Coreia do Sul iniciou a Fase 4 do K-ETS e o programa piloto da Índia está em andamento, formando um corredor de precificação pan-asiático que as plataformas precisam integrar. Os membros da ASEAN assinaram um Quadro Comum de Carbono para harmonizar a contabilidade, enquanto a Indonésia considera uma vinculação bilateral com o Sistema de Comércio de Emissões da China. Esses desenvolvimentos aumentam a liquidez de conformidade, reduzem a arbitragem regional e estimulam produtos com listagem cruzada. Organismos de definição de padrões, como o Conselho de Integridade para o Mercado Voluntário de Carbono, estão rapidamente se tornando pré-requisitos para listagem, elevando os requisitos de qualidade e integração.

Aumento da Demanda dos Investidores por Produtos ESG

Créditos de florestamento e reflorestamento bem avaliados foram negociados com um prêmio de USD 25 a USD 35 acima das compensações de referência em 2025. As obrigações do Mecanismo de Ajuste de Carbono nas Fronteiras da UE previstas para exportadores de aço chineses e indianos incentivaram fornecedores a montante a adquirir compensações para proteger suas margens. Plataformas que selecionam índices elegíveis ao CORSIA ou aprovados pelo ICVCM atraíram fluxos institucionais, mas negociações em bloco acima de 100.000 toneladas ainda enfrentam liquidez reduzida. A eliminação progressiva dos I-RECs chineses restringiu ainda mais a oferta, atraindo capital especulativo que trata o carbono como proteção contra a inflação. O apetite dos investidores é, portanto, uma faca de dois gumes: impulsiona a demanda, mas amplifica a volatilidade.

Avanços Tecnológicos em MRV Digital e Blockchain

Algoritmos de carbono no solo habilitados por satélite agora atingem precisão de 85–93% e reduzem as visitas de campo em 90%, diminuindo os custos de verificação em até 70% [2]EOS Data Analytics, "Precisão do Monitoramento de Carbono no Solo," eos.com. A reformulação do registro da Verra em 2026 com a S&P Global vincula feeds de sensoriamento remoto em tempo real, emitindo créditos em tempo quase real. A tokenização em blockchain utilizando os padrões ERC-721 e ERC-1155 reduz os riscos de dupla contagem, e a migração do Ethereum para prova de participação reduz as emissões em cadeia em 99,975%. A lacuna de oráculos que reconcilia a Medição, Reporte e Verificação fora da cadeia com o estado em cadeia permanece uma barreira para negociações em bloco institucionais, mas a aposentadoria automatizada e a conformidade programável ainda reduzem os custos de transação para compradores de varejo e de médio porte. Coletivamente, essas inovações sustentam a escalabilidade do mercado de plataformas de negociação de créditos de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta Volatilidade de Preços dos Créditos de Carbono | -2.7% | Global, com impacto particular nos mercados voluntários | Curto prazo (≤ 2 anos) |

| Falta de Padronização Global e Regulamentações Fragmentadas | -3.1% | Global, com impactos regionais variados | Médio prazo (2-4 anos) |

| Crescente Escrutínio de Adicionalidade e Permanência por Agências de Classificação | -2.3% | Global, concentrado em mercados desenvolvidos com estruturas ESG maduras | Médio prazo (2-4 anos) |

| Liquidez Limitada em Cadeia para Grandes Negociações em Bloco | -1.8% | Global, com maior impacto em regiões que adotam plataformas baseadas em blockchain | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade de Preços dos Créditos de Carbono

As compensações de evitação à vista despencaram abaixo de USD 5 por tonelada em 2024 após investigações de integridade do REDD+, e depois se recuperaram em 2025 com o surgimento de precificação diferenciada [3]Leslie Hook, "Queda nos Preços Voluntários de Carbono," ft.com. A oferta elegível ao CORSIA permanece restrita, mantendo os preços acima de USD 15, enquanto as licenças do EU ETS oscilaram entre EUR 70 e EUR 115 em 2025. As plataformas têm dificuldade em desenvolver mercados futuros profundos porque os contratos padronizados ainda estão em fase inicial e os incentivos para formadores de mercado são baixos. Compradores com metas de neutralidade plurianuais enfrentam, portanto, lacunas de cobertura, o que reduz a adoção no curto prazo e modera o crescimento no mercado de plataformas de negociação de créditos de carbono.

Lack of Global Standardization & Fragmented Regulations

A BeZero, a Sylvera e a Calyx Global rebaixaram muitos projetos florestais e de energia renovável em 2024–25 por excesso de créditos e risco de permanência. Incêndios florestais na Califórnia e na Austrália forçaram saques de reservas de buffer, revelando a insuficiência das reservas de reversão de 10–20%. Apenas 15% dos projetos atenderam aos Princípios Fundamentais de Carbono do ICVCM no início de 2026, restringindo a oferta de alta integridade e ampliando os spreads entre oferta e demanda [4]Conselho de Integridade para o Mercado Voluntário de Carbono, "Projetos Aprovados pelos Princípios Fundamentais de Carbono," icvcm.org. As plataformas respondem com filtros de listagem mais rigorosos, mas o inventário reduzido limita o volume de transações no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

By Type: Compliance Dominance Drives Infrastructure Investment

As plataformas de conformidade geraram 77,8% da participação no mercado de plataformas de negociação de créditos de carbono em 2025, impulsionadas pelo EU ETS, pelo sistema nacional de ETS da China e pelos programas de limite e negociação da América do Norte. A Reserva de Estabilidade do Mercado da UE retirou 275 milhões de licenças em 2024, enquanto a inclusão do setor marítimo a partir de 2026 acrescenta mais 90 milhões de tCO₂e de obrigação. Califórnia, RGGI e Coreia do Sul cobrem coletivamente mais de 2 bilhões de toneladas, sustentando o tráfego recorrente de liquidação de leilões. Projeta-se que as plataformas do mercado voluntário de carbono experimentem crescimento significativo até 2031, impulsionadas pelo foco crescente dos compradores corporativos em soluções de remoção de carbono de alta integridade. As vinculações bilaterais do Artigo 6 e a elegibilidade seletiva ao CORSIA borram as fronteiras entre os regimes, exigindo trilhos de liquidação unificados. Os créditos voluntários tokenizados proporcionam nova liquidez, embora obstáculos regulatórios e de oráculos reduzam a participação nos mercados de capitais.

By Application: Renewable Energy Leadership Faces CCS Disruption

As energias renováveis ainda dominaram com 72,6% do volume negociado em 2025, mas o escrutínio sobre a adicionalidade de políticas modera o crescimento. Os créditos vinculados a CCS estão crescendo a uma CAGR de 24,2%, impulsionados pelo crédito 45Q dos EUA e pela instalação de captura da Ørsted Kalundborg na Dinamarca, que entrega 430.000 tCO₂e anualmente. Grandes plantas de captura direta de ar, como a STRATOS, garantiram aquisições antecipadas a USD 200–300 por tonelada, sinalizando a descoberta de preços para remoções de engenharia. As plataformas devem integrar incentivos empilháveis (por exemplo, 45Q mais LCFS) e MRV dinâmico que credite os volumes efetivamente capturados, remodelando a composição da oferta dentro do tamanho do mercado de plataformas de negociação de créditos de carbono.

By End-User: Corporate Procurement Strategies Drive Platform Evolution

As empresas representaram 67,5% da demanda em 2025, orientadas pelas regras da SBTi que exigem remoções para neutralização. Os governos, no entanto, são os compradores de crescimento mais rápido, com uma CAGR de 17,9%, à medida que os esquemas nacionais amadurecem e as transferências do Artigo 6 se proliferam. O imposto de Singapura permite 5% de uso de compensações, a ASEAN visa o reconhecimento mútuo e o novo GX-ETS do Japão amplia o alcance da conformidade. A participação individual permanece pequena, mas está crescendo por meio de integrações de fidelidade que tokenizam créditos abaixo de uma tonelada para resgate no varejo. Em conjunto, essas dinâmicas diversificam os segmentos de clientes e ampliam a receita endereçável para o setor de plataformas de negociação de créditos de carbono.

Análise Geográfica

A América do Norte, com uma participação de 35,9% no mercado de plataforma de negociação de créditos de carbono em 2024, beneficia-se de estruturas maduras de limite e comércio, como o programa da Califórnia e a Iniciativa Regional de Gases de Efeito Estufa. O leilão de limite e investimento do Estado de Washington arrecadou quase USD 300 milhões em sua venda inaugural, demonstrando forte demanda por licenças que alimentam a liquidez das bolsas. A densidade de sedes corporativas nos Estados Unidos impulsiona a demanda voluntária, enquanto as bolsas financeiras estabelecidas fornecem profundos reservatórios de liquidez institucional. As plataformas na região combinam câmaras de compensação tradicionais com projetos-piloto de ponta em blockchain, refletindo um duplo foco em conformidade regulatória e inovação tecnológica.

A Ásia-Pacífico registra o maior crescimento regional a um CAGR de 22,6%, à medida que a China escala seu ETS nacional, que agora cobre mais CO₂ do que todos os esquemas europeus combinados. Novas leis promulgadas em 2024 ampliaram a fiscalização de penalidades e habilitaram leilões de licenças que exigem trilhos digitais de negociação sofisticados. O próximo mercado de conformidade da Índia e a cooperação do Sudeste Asiático sobre a aceitação transfronteiriça de créditos elevam ainda mais o potencial regional. A bolsa Core Climate de Hong Kong vincula transações à liquidação tanto em dólares de Hong Kong quanto em renminbi, consolidando a ambição da cidade de servir como um hub de carbono pan-asiático. (6)Fonte: Hong Kong Exchanges and Clearing Limited, "Core Climate," hkex.com.hk O programa de investimento verde de Singapura injeta capital adicional em empreendimentos de plataformas e serviços de classificação que avaliam a integridade dos projetos.

A Europa permanece influente por meio do EU ETS e do Quadro de Certificação de Remoção de Carbono em evolução, que estabelece padrões globais de fato para a qualidade dos créditos e a interoperabilidade dos registros. A América do Sul oferece uma oferta abundante baseada na natureza, enquanto a Bolívia se prepara para comercializar USD 5 bilhões em créditos baseados em florestas. O Oriente Médio e a África mostram impulso inicial, com a África do Sul pilotando mecanismos baseados no mercado e o Zimbábue apresentando um registro em blockchain. Esses desenvolvimentos ressaltam um mosaico geográfico onde a maturidade das políticas, a escala econômica e as dotações de recursos naturais interagem para moldar os requisitos das plataformas.

Cenário Competitivo

A concorrência no mercado de plataforma de negociação de créditos de carbono é fragmentada, com bolsas tradicionais, mercados especializados em carbono, portais nativos de registros e entrantes com foco em blockchain. As principais bolsas de derivativos aproveitam a infraestrutura de compensação existente para integrar produtos ambientais, fornecendo aos clientes institucionais ferramentas robustas de gestão de risco, margem cruzada entre produtos e custódia regulamentada. Suas vantagens de escala permitem o agrupamento de futuros, opções e instrumentos à vista, comprimindo as margens de taxas para espaços menores. Plataformas especializadas, como o CBL Markets da Xpansiv, executam uma parcela dominante dos créditos à vista negociados em bolsa ao oferecer contratos padronizados, feeds de dados em tempo real e integrações de registros que minimizam o risco de contraparte.

A diferenciação tecnológica é central para o posicionamento estratégico. Provedores habilitados para blockchain, como a Thea, enfatizam APIs modulares, propriedade fracionada e liquidação tokenizada para atrair parceiros de fintech. As plataformas que investem fortemente em MRV digital fecham as lacunas de eficiência identificadas pela Federação Mundial de Bolsas e atraem compradores corporativos cautelosos com a exposição reputacional. As alianças estratégicas proliferam: operadores de registros se associam a empresas de análise de dados, bolsas se unem a agências de classificação, e fintechs fazem parceria com provedores de infraestrutura para garantir licenciamento e liquidez. A intensidade competitiva deve escalar ainda mais à medida que as regras do Artigo 6 convergem os mercados voluntários e de conformidade, incentivando vinculações transfronteiriças que favorecem players de escala capazes de lidar com compensação multijurisdicional.

Apesar da rivalidade acirrada, as barreiras de entrada permanecem substanciais. A custódia segura de ativos ambientais, a conformidade com as normas de combate à lavagem de dinheiro e as integrações profundas com registros implicam investimento inicial significativo. Os novos entrantes gravitam em torno de ofertas de nicho, como integração de fidelidade do consumidor, acesso a mercados localizados ou camadas de dados de alta fidelidade. Ao longo do horizonte de previsão, a consolidação é provável à medida que os investidores favorecem plataformas que combinam tecnologia superior com credenciais regulatórias.

Líderes do Setor de Plataforma de Negociação de Créditos de Carbono

-

Xpansiv (CBL Markets)

-

AirCarbon Exchange (ACX)

-

CME Group

-

Intercontinental Exchange (ICE)

-

European Energy Exchange (EEX)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A unidade de blockchain do JPMorgan iniciou a tokenização de créditos de carbono em parceria com a S&P Global Commodity Insights, a EcoRegistry e o International Carbon Registry para rastrear a propriedade de ativos desde a emissão até a aposentadoria.

- Julho de 2025: O Reino Unido, o Quênia e Singapura formaram uma coalizão com o objetivo de harmonizar as regras do mercado voluntário para reconstruir a confiança dos investidores antes da COP30.

- Maio de 2025: O Zimbábue lançou um registro de créditos de carbono habilitado por blockchain para reforçar a transparência após perturbações anteriores no mercado.

- Fevereiro de 2025: A Above Food Ingredients anunciou um acordo de USD 180 milhões para adquirir a Palm Global Technologies, combinando inteligência artificial, blockchain e securitização de créditos de carbono para aplicações agrícolas.

Escopo do Relatório Global do Mercado de Plataforma de Negociação de Créditos de Carbono

| Plataformas de Mercado Voluntário de Carbono |

| Plataformas de Mercado de Carbono de Conformidade |

| Energia Renovável |

| Reflorestamento/Florestamento |

| Captura e Armazenamento de Carbono |

| Outras Aplicações |

| Empresas |

| Governos |

| Indivíduos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Plataformas de Mercado Voluntário de Carbono | |

| Plataformas de Mercado de Carbono de Conformidade | ||

| Por Aplicação | Energia Renovável | |

| Reflorestamento/Florestamento | ||

| Captura e Armazenamento de Carbono | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas | |

| Governos | ||

| Indivíduos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de plataforma de negociação de créditos de carbono em 2025?

O tamanho do mercado de plataforma de negociação de créditos de carbono é de USD 168,30 milhões em 2025 e deve alcançar USD 372,15 milhões até 2030.

Qual é o CAGR previsto para as plataformas de negociação no período 2025-2030?

O valor agregado tem projeção de crescer a um CAGR de 17,20% durante a janela de previsão.

Qual modelo de negociação cresce mais rapidamente até 2030?

As plataformas voluntárias têm previsão de avançar a um CAGR de 21,1%, superando os sistemas de conformidade.

Por que a Ásia-Pacífico é considerada o principal motor de crescimento?

A expansão do ETS nacional da China, o próximo esquema da Índia e as iniciativas de cooperação regional elevam a demanda da Ásia-Pacífico a um CAGR de 22,6%.

Qual tipo de projeto está ganhando impulso em relação aos créditos de energia renovável?

Os créditos de captura e armazenamento de carbono exibem a trajetória de crescimento mais forte, a um CAGR de 24,5%, à medida que os compradores buscam remoções permanentes.

Qual é o principal risco que desafia a adoção das plataformas atualmente?

A alta volatilidade de preços e os padrões globais fragmentados aumentam a incerteza nas aquisições e elevam os custos operacionais para todos os participantes.

Página atualizada pela última vez em: