Tamanho e Participação do Mercado de Software de Análise de Sistemas de Energia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

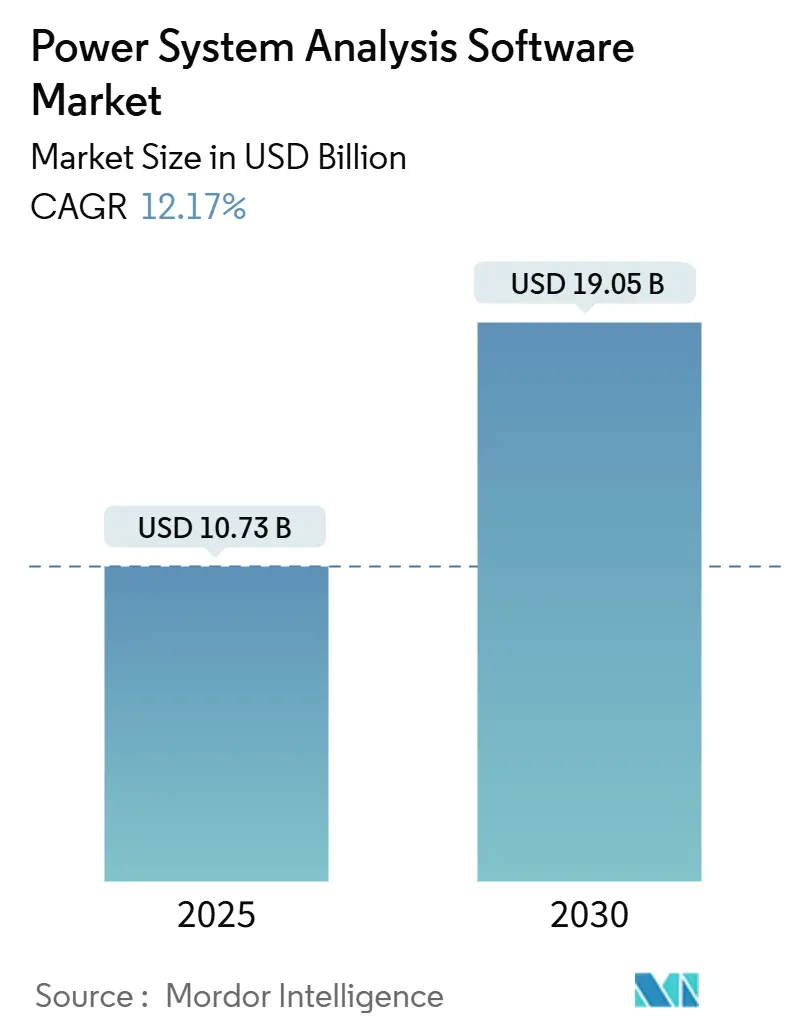

| Tamanho do Mercado (2025) | 10.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Análise de Sistemas de Energia por Mordor Intelligence

O tamanho do mercado de software de análise de sistemas de energia atinge USD 10,73 bilhões em 2025 e está previsto para expandir para USD 19,05 bilhões até 2030, traduzindo-se em um sólido CAGR de 12,17% para o período. Essa trajetória é impulsionada por mandatos de modernização da rede elétrica, integrações de gêmeos digitais baseadas em IA e crescentes requisitos de cibersegurança que demandam soluções unificadas de modelagem de engenharia e ciber-física. As concessionárias dependem do software para simular penetrações de energia renovável que já ultrapassam 50%, gerenciar distribuições bidirecionais repletas de recursos de energia distribuída (DER) e cumprir padrões de confiabilidade em evolução. Os líderes de mercado se diferenciam ao incorporar simulação em tempo real, escalabilidade em nuvem e automação de coordenação de proteção em uma única plataforma, permitindo ciclos de estudo mais rápidos, menor custo total de propriedade e risco operacional reduzido. Catalisadores regulatórios como a Ordem 881 da FERC e as diretrizes CIP da NERC transformam prazos de conformidade em investimentos em software protegidos por orçamento, enquanto regras de controle de exportação e cláusulas de soberania de dados moldam as preferências de aquisição em todos os continentes.

Principais Conclusões do Relatório

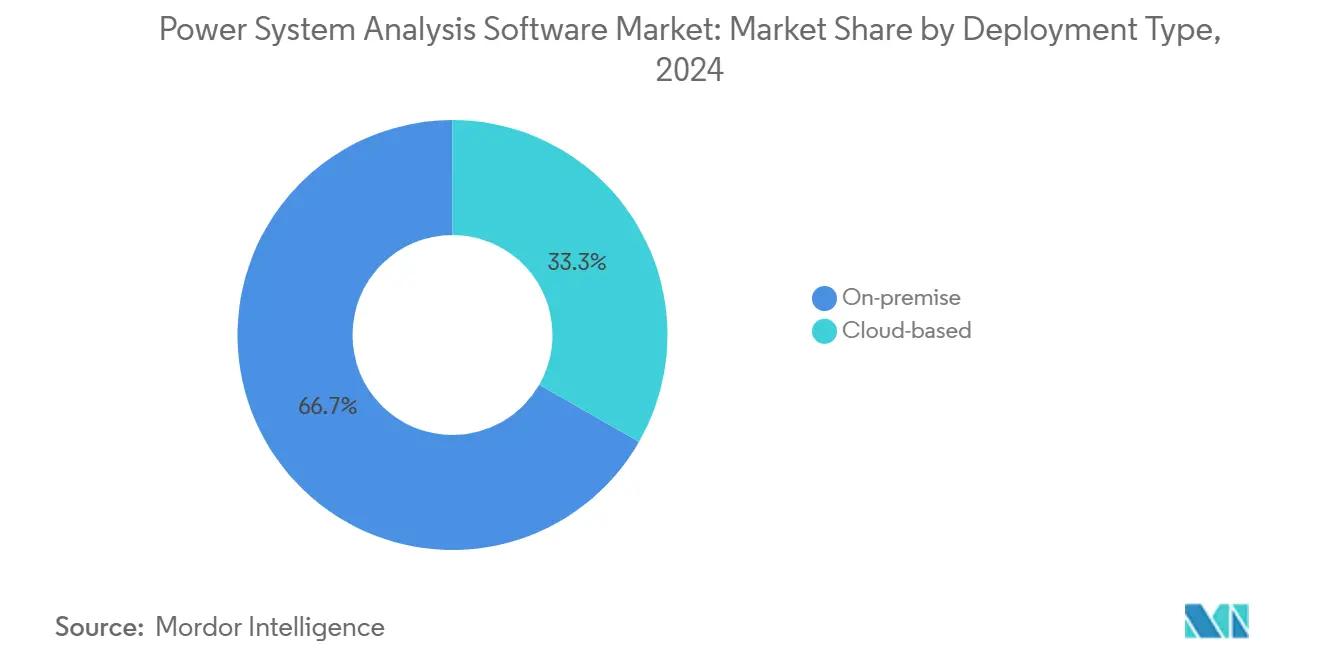

- Por tipo de implantação, as soluções locais detinham 66,73% do tamanho do mercado de software de análise de sistemas de energia em 2024, enquanto as plataformas em nuvem crescem a um CAGR de 14,36% até 2030.

- Por tipo de módulo, os motores de análise de fluxo de carga e fluxo de potência representaram 27,82% das receitas de 2024; a análise de curto-circuito registra o crescimento mais rápido com um CAGR de 12,58% até 2030.

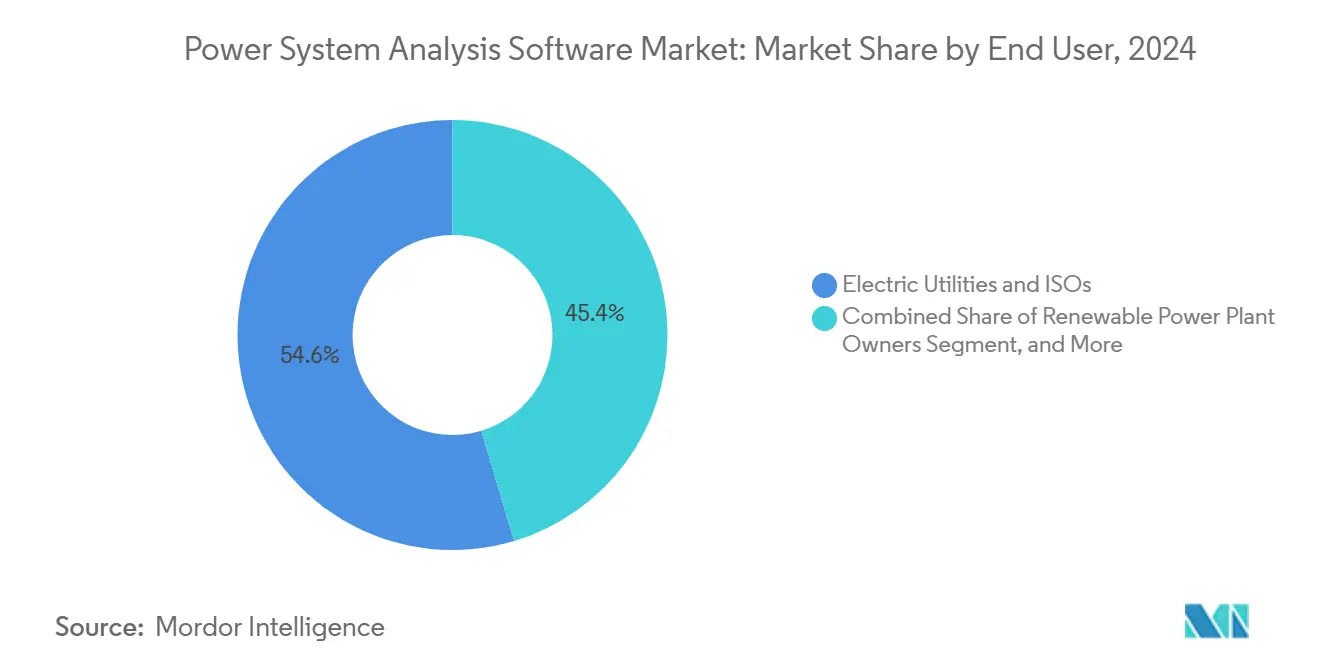

- Por usuário final, as concessionárias de energia elétrica e ISOs responderam por 54,63% das receitas de 2024; os proprietários de usinas de energia renovável expandem a um CAGR de 12,64% até 2030.

- Por aplicação, o planejamento de transmissão e distribuição representou 39,97% das implantações de 2024; os estudos de integração de energias renováveis registram o maior crescimento com um CAGR de 12,94% até 2030.

- Por geografia, a Europa capturou 31,38% da participação do mercado de software de análise de sistemas de energia em 2024; a Ásia-Pacífico avança a um CAGR de 13,19% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Análise de Sistemas de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de modernização da rede elétrica | +2.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Renováveis variáveis demandam estudos avançados de estabilidade | +3.1% | Global, concentrado na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Proliferação de recursos de energia distribuída | +2.4% | América do Norte e Ásia-Pacífico como núcleo, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Mandatos de cibersegurança para infraestrutura crítica | +1.9% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Integrações de gêmeos digitais aprimoradas por IA | +1.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Monetização de modelos de rede como serviço | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Acelerados de Modernização da Rede Elétrica Impulsionam a Demanda por Software

As concessionárias norte-americanas planejam USD 96 bilhões em gastos com modernização da rede elétrica até 2028, direcionando alocações significativas para estudos avançados de fluxo de potência, curto-circuito e coordenação de proteção que garantem a integração confiável de atualizações de ativos. O programa de USD 1,3 bilhão da National Grid em Massachusetts exemplifica os investimentos em sistemas de gerenciamento de distribuição em tempo real que dependem de robustos motores de fluxo de carga para otimização de tensão-reativo e mitigação de contingências. A Ordem 881 da FERC impulsiona classificações ajustadas por temperatura ambiente, desencadeando compras de módulos de modelagem térmica dinâmica. Mandatos semelhantes no âmbito do Pacote de Energia Limpa Europeu tornam a tendência global e duradoura.

A Complexidade das Renováveis Variáveis Demanda Estudos Avançados de Estabilidade

As energias renováveis já excedem 40% da geração anual em vários mercados, introduzindo dinâmicas baseadas em inversores que os softwares legados não conseguem resolver. [1]Laboratório Nacional de Energia Renovável, "Tecnologias e Aplicações de Armazenamento de Energia em Escala de Rede," nrel.gov Projetos de energia eólica offshore que ultrapassam 1 GW requerem simulações eletromagnéticas transitórias detalhadas para validar os elos HVDC e o comportamento dos inversores formadores de rede em zonas interligadas. Os ativos híbridos de solar-eólico-armazenamento adicionam laços de controle em múltiplas escalas de tempo, amplificando a necessidade de análises integradas de harmônicos, ressonância sub-síncrona e resposta de frequência em um único ambiente de usuário. Os fornecedores que incorporam esses solvers de alta fidelidade ganham vantagem competitiva à medida que as concessionárias priorizam a estabilidade em detrimento do custo.

Os Recursos de Energia Distribuída Transformam a Análise do Sistema de Distribuição

A capacidade global de DER atinge 387 GW em 2024, forçando as concessionárias a modelar fluxos de potência bidirecionais, excursões de tensão e esquemas de proteção complexos em redes projetadas para entrega unidirecional. [2]Siemens AG, "PSS SINCAL – Software de Análise de Sistemas de Energia," siemens.com O gerenciamento avançado de distribuição agora depende de software capaz de simular milhares de inversores fotovoltaicos em telhados, carregadores de veículos e sistemas de baterias em resolução de sub-segundo. A Ordem 2222 da FERC acelera os estudos de agregação de usinas virtuais de energia, reforçando a demanda por plataformas nativas em nuvem com partições de computação escaláveis capazes de otimização de despacho por hora.

Mandatos de Cibersegurança Reformulam a Modelagem de Infraestrutura Crítica

A CIP-015-1 da NERC obriga os operadores da rede norte-americana a avaliar vulnerabilidades cibernéticas juntamente com contingências físicas, combinando estudos elétricos tradicionais com simulações de cenários de ameaças. [3]Corporação Norte-Americana de Confiabilidade Elétrica, "CIP-015-1 – Segurança e Monitoramento de Interconexão," nerc.com O plano de Modernização de Energia da Casa Branca exige avaliações de impacto cibernético em cada investimento federal na rede elétrica, levando as concessionárias a buscar software capaz de quantificar o impacto na estabilidade de ataques à integridade de dados e atrasos de comunicação. Os fornecedores que integram modelos de rede em nível de pacote com solvers de fluxo de potência atendem a essas verificações de conformidade em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de licença e curvas de aprendizado acentuadas | -1.8% | Global, especialmente concessionárias menores | Curto prazo (≤ 2 anos) |

| Problemas de qualidade de dados de sistemas SCADA/EMS legados | -1.4% | Global, redes maduras com ativos envelhecidos | Médio prazo (2-4 anos) |

| Gargalos de convergência de TI-OT | -1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Regras de controle de exportação que limitam o intercâmbio de modelos | -0.7% | Global, com maior atrito entre EUA e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Licença Criam Barreiras à Adoção

Licenças corporativas com preços entre USD 50.000 e USD 500.000 restringem os orçamentos de capital das concessionárias municipais que analisam sistemas de forma episódica, forçando-as a terceirizar ou adiar estudos. O custo total de propriedade aumenta ainda mais com a manutenção anual com média de 20-25% do gasto inicial. Longos ciclos de treinamento sobrecarregam os escassos recursos de engenharia, atrasando a entrega de projetos. Os modelos de assinatura em nuvem prometem alívio, mas as preocupações com a residência de dados e a conformidade com as regras de infraestrutura crítica retardam a migração.

Gargalos de Convergência de TI-OT Retardam a Implementação

As concessionárias relatam prazos de 18 a 24 meses para integrar novas plataformas de análise com dados SCADA legados devido a protocolos não padronizados e endurecimento da cibersegurança. A escassez de pessoal qualificado tanto em configurações de relés de proteção quanto em orquestração segura em nuvem agrava os atrasos. Onde a integração fica para trás, os operadores mantêm fluxos de trabalho manuais que comprometem a consciência situacional em tempo real e limitam o retorno sobre o investimento em análises.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Migração para a Nuvem Acelera Apesar das Preocupações com Segurança

O tamanho do mercado de software de análise de sistemas de energia para implantações locais é de USD 7,16 bilhões em 2025, refletindo uma participação de receita de 66,73%, mas seu CAGR fica atrás em 9,3% à medida que as concessionárias se voltam para modelos de computação flexíveis. As assinaturas em nuvem crescem de USD 3,57 bilhões em 2025 a um ritmo de 14,36%, sinalizando uma mudança estrutural impulsionada por cargas de trabalho de simulação elásticas e ciclos reduzidos de atualização de hardware. As grandes concessionárias de capital privado testam arquiteturas híbridas — usando a nuvem para estudos de planejamento e local para coordenação de proteção em tempo real — para equilibrar necessidades de latência, soberania e conformidade. Os primeiros adotantes citam 30% de economia no custo total de propriedade após eliminar clusters de alto desempenho redundantes. As percepções de risco diminuem à medida que as principais plataformas obtêm certificações SOC 2 Tipo II e ISO 27001 e atendem às diretrizes de segmentação CIP da NERC. As cooperativas menores ganham paridade, acessando solvers de nível empresarial sem o desembolso de capital antes necessário para adquirir licenças perpétuas. No entanto, as leis de localização de dados na Índia e os limites de transferência transfronteiriça na União Europeia significam que os fornecedores globais devem implantar nós regionais ou fazer parceria com provedores de nuvem soberana, adicionando complexidade aos acordos de nível de serviço.

Uma vantagem paralela surge em análises eletromagnéticas transitórias com uso intensivo de computação, onde instâncias em nuvem executando milhares de núcleos comprimem estudos de estabilidade de uma semana em trabalhos noturnos. Essa aceleração encurta os prazos da fila de interconexão para desenvolvedores de energias renováveis, melhorando a economia do projeto e as pontuações de prontidão da rede. Os fornecedores que otimizam o licenciamento para cobrar por hora de CPU ou por cenário de simulação ampliam os segmentos endereçáveis, particularmente entre as empresas de engenharia, aquisição e construção (EPC) que requerem acesso esporádico durante os picos de projeto. A mudança também permite atualizações contínuas de software, garantindo que os módulos permaneçam atualizados com as revisões dos padrões IEEE sem gerenciamento manual de patches.

Por Tipo de Módulo: A Análise de Curto-Circuito Ganha Impulso

Os motores de fluxo de carga e fluxo de potência continuam sendo a espinha dorsal, contribuindo com 27,82% das receitas de 2024, equivalendo a USD 2,98 bilhões do tamanho do mercado de software de análise de sistemas de energia. No entanto, os módulos de curto-circuito, em USD 1,91 bilhão em 2025, superam a base com um CAGR de 12,58%. As tabelas de arco elétrico atualizadas da IEEE 1584-2018 obrigam as concessionárias a reavaliar a coordenação de dispositivos de proteção e as classes de equipamentos de proteção individual (EPI) a cada cinco anos, transformando a conformidade de segurança em um ciclo previsível de renovação de licença. Os fornecedores que integram modelos de falha diretamente com layouts de subestações em 3D e repositórios BIM reduzem a entrada duplicada de dados, tornando os fluxos de trabalho de conformidade mais rápidos e menos propensos a erros.

Suítes de módulos mais amplas incorporam cada vez mais análises de harmônicos, flicker, transitórios eletromagnéticos e penetração cibernética. A demanda por solvers de harmônicos cresce em redes com grandes inversores solares e carregadores de veículos elétricos, onde as excursões de qualidade de energia podem reduzir os níveis de injeção na rede. Os links de gêmeos digitais em tempo real permitem que os operadores alimentem fluxos SCADA em casos de estudo a cada 15 minutos, recalibrando automaticamente as configurações de proteção quando a topologia muda. Esses recursos de alta automação aumentam os custos de troca, ancorando os clientes a ecossistemas de múltiplos módulos e corroendo o argumento de negócio para soluções pontuais.

Por Usuário Final: Desenvolvedores de Renováveis Impulsionam o Crescimento

As concessionárias de energia elétrica e ISOs ancoram o mercado com 54,63% de participação de receita no valor de USD 5,86 bilhões em 2025. No entanto, os proprietários de usinas de energia renovável são os que crescem mais rapidamente, a 12,64%, à medida que portfólios híbridos e ativos de armazenamento merchant exigem modelagem sofisticada de interconexão e estabilidade. Os desenvolvedores de complexos solares mais armazenamento de 500 MW simulam curvas de resposta de frequência, degradação de baterias e risco de corte em uma única plataforma, ajudando os financiadores a subscrever receitas merchant com projeções P50/P90 mais precisas.

As plantas industriais, particularmente as fábricas de semicondutores e gigafábricas, requerem estudos de partida de motores e arco elétrico para se qualificarem para aprovações de seguros e regulatórias, sustentando uma taxa de crescimento estável de dígito médio único. Os operadores de data centers comerciais tornam-se um nicho notável, pois os campi de hiperescala de 100 MW integram geração no local, condensadores síncronos e sistemas de UPS de grande escala que demandam estudos integrados de fluxo de carga e curto-circuito para manter os SLAs de disponibilidade. As empresas EPC aproveitam as licenças de assinatura durante as fases de projeto e repassam os custos aos proprietários do projeto, expandindo a presença dos fornecedores em mercados emergentes sem presença direta de vendas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Estudos de Integração de Renováveis Disparam

O planejamento de transmissão e distribuição, representando 39,97% das implantações de 2024, permanece o maior caso de uso único por volume, mas os estudos de integração de renováveis e impacto na rede crescem mais rapidamente, alcançando um CAGR de 12,94%. Os reguladores estaduais nos Estados Unidos agora exigem que as concessionárias apresentem mapas proativos de capacidade de hospedagem quando a penetração solar excede 15% da carga do alimentador, criando ciclos de análise recorrentes. As licitações de energia eólica offshore exigem avaliações eletromagnéticas transitórias completas de cabos de exportação e conversores formadores de rede, aumentando as horas de estudo especializado. Os segmentos de projeto de redes inteligentes e micro-redes avançam à medida que os campi comerciais buscam soluções de resiliência; aqui, os simuladores digitais em tempo real alimentam sistemas de treinamento de operadores que espelham o ambiente SCADA ao vivo, fornecendo exercícios de memória muscular para recuperação de apagões.

Os planejadores de expansão de geração mudam de construções de turbinas a gás para otimização de portfólio em diferentes químicas de armazenamento, resposta à demanda e geradores de pico prontos para hidrogênio. O software que integra motores de custo de produção com algoritmos de compensação de mercado oferece aos planejadores de recursos um painel único para despacho econômico e previsões de congestionamento nodal. Os simuladores de treinamento de operadores também se beneficiam da computação elástica em nuvem, permitindo sessões simultâneas para coordenadores regionais de confiabilidade que se preparam para eventos climáticos extremos.

Análise Geográfica

A participação de receita de 31,38% da Europa em 2024 sublinha sua base de clientes madura, porém tecnologicamente exigente. Os operadores nacionais de rede frequentemente realizam otimizações de fluxo de potência transfronteiriças e análises de reservas de contenção de frequência, exigindo suporte multilíngue e de múltiplos códigos. O plano REPowerEU da região acelera as conversões de gasodutos prontos para hidrogênio, aumentando os níveis de corrente de curto-circuito e exigindo configurações de proteção recalibradas. As concessionárias implantam monitores de estabilidade em tempo real que mesclam dados de sincrofasores com modelos de gêmeos digitais, ilustrando como as análises avançadas se tornaram elementos operacionais essenciais, não aspirações futuras.

A Ásia-Pacífico registra o CAGR mais rápido de 13,19% até 2030, impulsionada pela construção de linhas de ultra-alta tensão da China, pelo boom de energia solar em telhados da Índia e pela eletrificação industrial do Sudeste Asiático. Os códigos nacionais variam significativamente, desde os rigorosos limites de queda de tensão momentânea do Japão até os requisitos de inércia dinâmica da Austrália, elevando a demanda por modelos de estudo configuráveis. Os fornecedores com suporte em idioma local, data centers regionais em nuvem e bibliotecas de código de rede pré-certificadas capturam participação de mercado rapidamente. O financiamento governamental para projetos-piloto de redes inteligentes, como as iniciativas da Cúpula de Energia da Ásia-Pacífico do Japão, acelera ainda mais as implantações.

A América do Norte mantém um crescimento sólido de dígito único ancorado em gastos com modernização da rede elétrica superiores a USD 100 bilhões e robusta aplicação de cibersegurança. Os picos de carga de data centers na Virgínia e no Texas forçam as concessionárias a realizar estudos probabilísticos de contingência em intervalos semanais, aumentando o consumo de horas de solver. As reformas de adequação de recursos da Califórnia impulsionam a adoção de módulos probabilísticos de adequação de recursos que combinam cenários meteorológicos com distribuições de disponibilidade de plantas, uma funcionalidade agora incluída em várias suítes principais. O Oriente Médio e a África, embora menores, registram crescimento de dois dígitos à medida que as concessionárias do Golfo integram parques solares de escala de 700 MW e a África eletrifica regiões remotas com micro-redes que requerem algoritmos robustos de ilhamento.

Cenário Competitivo

O mercado de software de análise de sistemas de energia apresenta concentração moderada; os cinco principais fornecedores — Siemens, ABB, Schneider Electric, DIgSILENT e PowerWorld — detêm pouco menos da metade das receitas totais de 2024. Os conglomerados industriais vendem software de forma cruzada com produtos de hardware, como relés, equipamentos SCADA e transformadores, permitindo ciclos de aquisição agrupados. Os especialistas de nicho defendem sua participação por meio de solvers profundos: o motor de transitórios eletromagnéticos da DIgSILENT ou a biblioteca de dispositivos de proteção da ETAP. As aquisições por fundos de private equity, notavelmente a compra por USD 1,2 bilhão da Energy Exemplar, indicam avaliações crescentes para plataformas que combinam análises de expansão de capacidade e fluxo de potência em ecossistemas de planejamento holísticos.

Os movimentos estratégicos em 2025 giram em torno da ampliação por IA. A Hitachi Energy lançou o Nostradamus AI, combinando previsão de falhas por aprendizado de máquina com fluxo de carga clássico, prometendo avaliações de cenários 25% mais rápidas. A compra da Reactive Technologies pela Siemens Energy adiciona medição de inércia em tempo real — crítica para redes dominadas por recursos baseados em inversores. A aquisição da Power Grid Engineering pela ABB garante expertise em coordenação de proteção, ajudando a atender aos mandatos de segurança norte-americanos. As alianças em nuvem proliferam; a Schneider Electric faz parceria com o Microsoft Azure para atingir usuários de médio porte relutantes em investir em clusters de alto desempenho locais.

As startups buscam o "modelo como serviço", oferecendo execuções de estabilidade acessíveis via API empacotadas por simulação. Os depósitos de patentes para algoritmos de otimização aprimorados por IA sobem 47% em 2024, demonstrando substancial impulso em pesquisa e desenvolvimento. No entanto, as barreiras permanecem elevadas: os fornecedores precisam de processos certificados pela ISO, data centers regionais e centrais de suporte 24 horas por dia, 7 dias por semana para ganhar contratos de concessionárias. A vantagem competitiva deriva cada vez mais da amplitude da solução, da postura comprovada de cibersegurança e das métricas de tempo para obtenção de insights. A consolidação do mercado provavelmente continuará à medida que os incumbentes adquirem solvers especializados para antecipar disrupções.

Líderes do Setor de Software de Análise de Sistemas de Energia

Siemens AG

General Electric Company

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A EasyPower lançou a Versão 2025 com cálculos aprimorados de curto-circuito para redes desequilibradas e suporte a arquitetura de 64 bits, integrada ao Revit 2025

- Julho de 2025: A Blackstone e a Vista Equity Partners concluíram a aquisição de USD 1,2 bilhão da Energy Exemplar, fundindo a modelagem de mercado PLEXOS com análises de fluxo de potência para planejamento energético de ponta a ponta

- Junho de 2025: A ABB adquiriu a Power Grid Engineering por USD 285 milhões, adicionando expertise em HVDC e coordenação de proteção ao seu portfólio

- Maio de 2025: A Hitachi Energy lançou a plataforma de IA Nostradamus para otimização preditiva da rede elétrica

Escopo do Relatório Global do Mercado de Software de Análise de Sistemas de Energia

| Local |

| Baseado em Nuvem |

| Análise de Fluxo de Carga e Fluxo de Potência |

| Análise de Curto-Circuito |

| Análise de Harmônicos e Flicker |

| Arco Elétrico e Coordenação de Proteção |

| Outro Tipo de Módulo / Ferramenta |

| Concessionárias de Energia Elétrica e ISOs |

| Plantas Industriais e de Manufatura |

| Proprietários de Usinas de Energia Renovável |

| Operadores Comerciais e de Data Centers |

| Empresas de Engenharia, Aquisição e Construção (EPC) |

| Planejamento de Transmissão e Distribuição |

| Planejamento de Expansão de Geração |

| Estudos de Integração de Renováveis e Impacto na Rede |

| Projeto de Redes Inteligentes e Micro-redes |

| Simulação Digital em Tempo Real e Treinamento de Operadores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Tipo de Módulo / Ferramenta | Análise de Fluxo de Carga e Fluxo de Potência | ||

| Análise de Curto-Circuito | |||

| Análise de Harmônicos e Flicker | |||

| Arco Elétrico e Coordenação de Proteção | |||

| Outro Tipo de Módulo / Ferramenta | |||

| Por Usuário Final | Concessionárias de Energia Elétrica e ISOs | ||

| Plantas Industriais e de Manufatura | |||

| Proprietários de Usinas de Energia Renovável | |||

| Operadores Comerciais e de Data Centers | |||

| Empresas de Engenharia, Aquisição e Construção (EPC) | |||

| Por Aplicação | Planejamento de Transmissão e Distribuição | ||

| Planejamento de Expansão de Geração | |||

| Estudos de Integração de Renováveis e Impacto na Rede | |||

| Projeto de Redes Inteligentes e Micro-redes | |||

| Simulação Digital em Tempo Real e Treinamento de Operadores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de software de análise de sistemas de energia em 2030?

Prevê-se que o mercado atinja USD 19,05 bilhões até 2030.

Qual região apresenta o crescimento mais rápido para plataformas de análise de sistemas de energia?

A Ásia-Pacífico lidera com um CAGR de 13,19% até 2030, impulsionada por implantações de renováveis em larga escala e programas de modernização da rede elétrica.

Por que os módulos de análise de curto-circuito estão ganhando participação?

As regras atualizadas de arco elétrico da IEEE 1584-2018 e a maior aplicação de normas de segurança estimulam as concessionárias a investir em ferramentas modernas de curto-circuito e coordenação de proteção.

Como as implantações em nuvem estão mudando os modelos de aquisição?

As plataformas em nuvem transferem os gastos de orçamentos de capital para operacionais, reduzem os ciclos de atualização de hardware e concedem às concessionárias menores acesso a solvers de alto desempenho.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os proprietários de usinas de energia renovável, especialmente aqueles que desenvolvem ativos híbridos de solar-eólico-armazenamento, crescem a 12,64% à medida que requerem estudos complexos de interconexão.

Como os mandatos de cibersegurança influenciam os recursos do software?

Padrões como a CIP-015-1 da NERC impulsionam a demanda por modelagem ciber-física integrada que simula o impacto na rede de ataques de rede e violações de integridade de dados.

Página atualizada pela última vez em: