Tamanho e Participação do Mercado de Segurança Energética

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

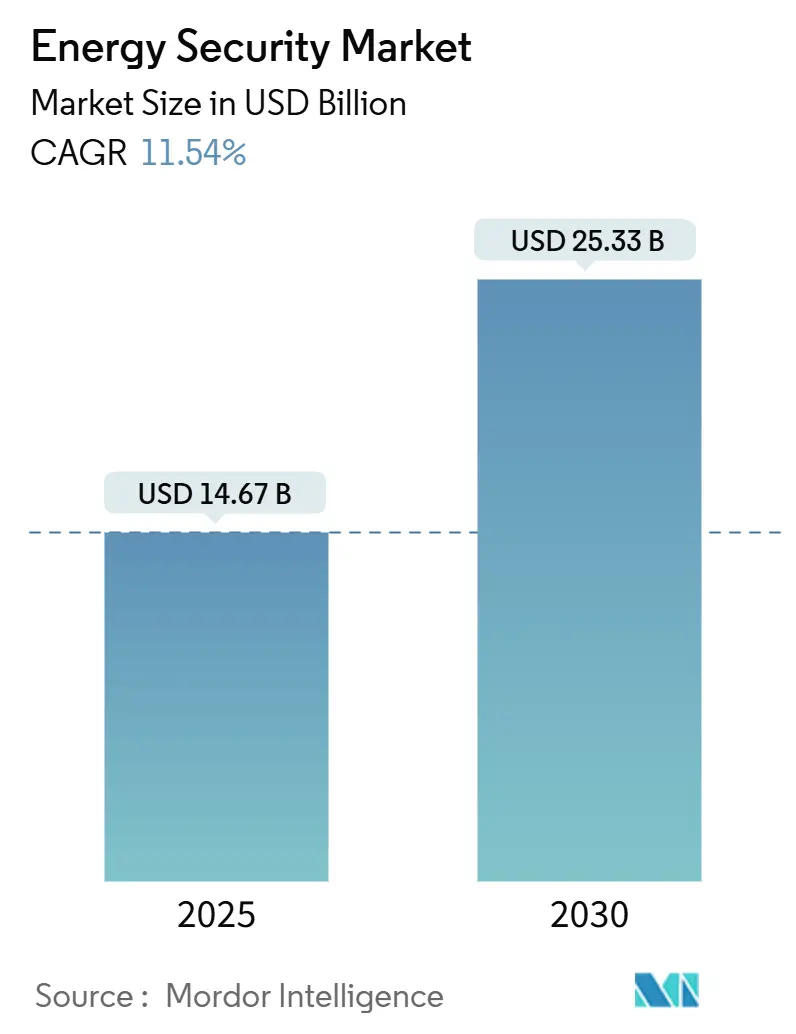

| Tamanho do Mercado (2025) | 14.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.54% CAGR |

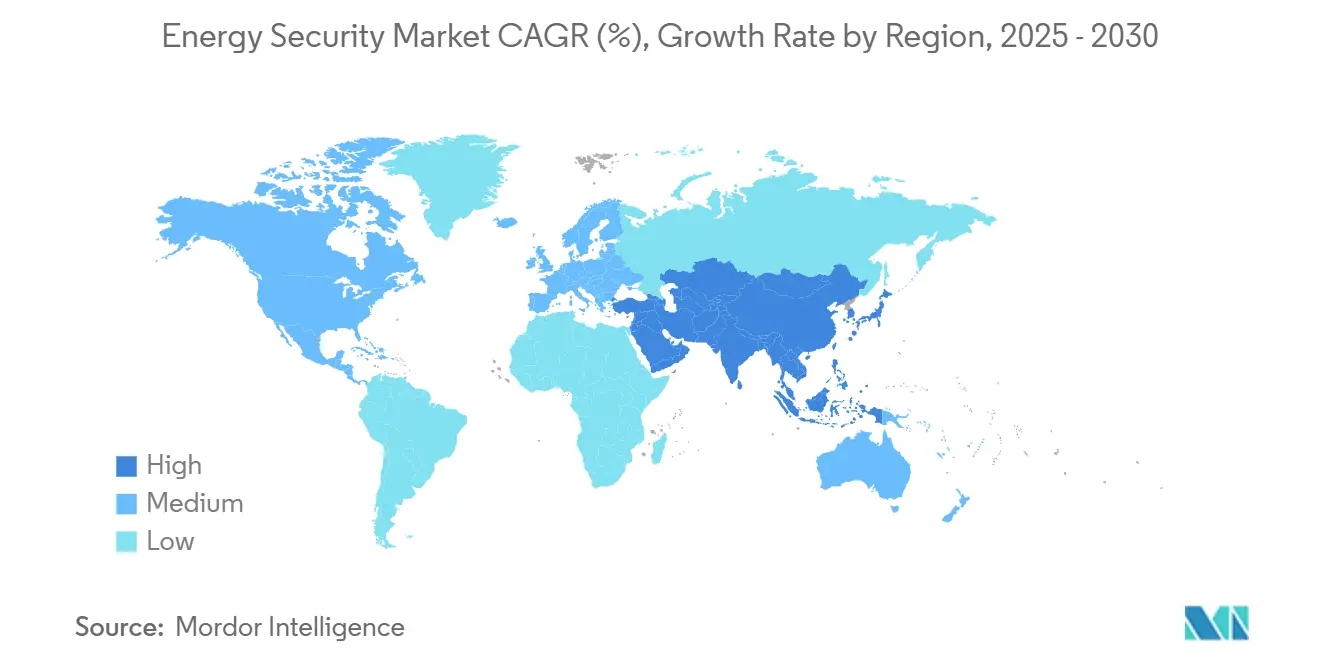

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

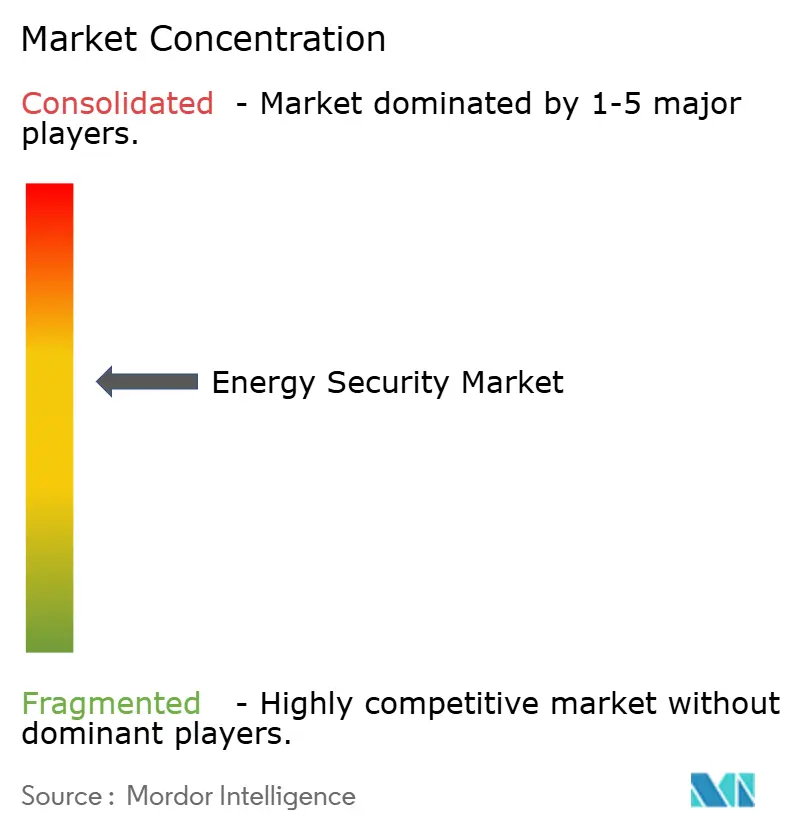

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Energética por Mordor Intelligence

O tamanho do mercado de segurança energética está em USD 14,67 bilhões em 2025 e tem previsão de atingir USD 25,33 bilhões até 2030, traduzindo-se em uma CAGR de 11,54% ao longo do período. O aumento dos ataques ciberfísicos à tecnologia operacional, a rápida integração de energias renováveis e mandatos mais rígidos de infraestrutura crítica estão direcionando capital para soluções de segurança convergentes. As concessionárias estão se movendo rapidamente para proteger ativos de OT e TI, enquanto a criptografia pós-quântica, a segurança de hubs de hidrogênio e a vigilância por satélite estão moldando os roteiros dos fornecedores. O risco geopolítico crescente mantém cabos submarinos, oleodutos e interligações de rede sob a supervisão dos reguladores, impulsionando novas regras de investimento mesmo em mercados emergentes sensíveis a custos. Grandes empresas de automação estabelecidas e fornecedores especializados em segurança cibernética agora competem em interoperabilidade de plataformas, análises habilitadas por IA e alcance de detecção gerenciada.

Principais Conclusões do Relatório

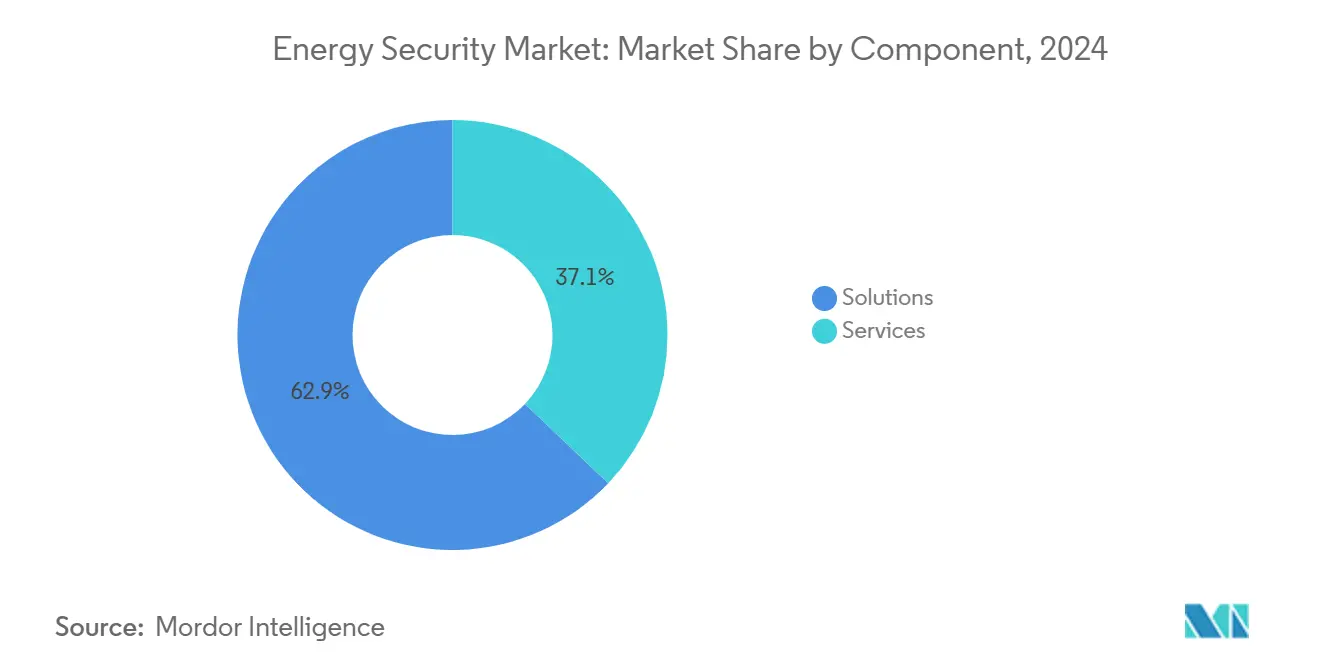

- Por componente, as soluções lideraram com 62,90% de participação no mercado de segurança energética em 2024, enquanto os serviços avançam a uma CAGR de 12,77% até 2030.

- Por tipo de segurança, a segurança de rede e aplicações contribuiu com 38,50% de participação na receita em 2024, enquanto a segurança em nuvem e de borda tem projeção de expansão a uma CAGR de 12,97% até 2030.

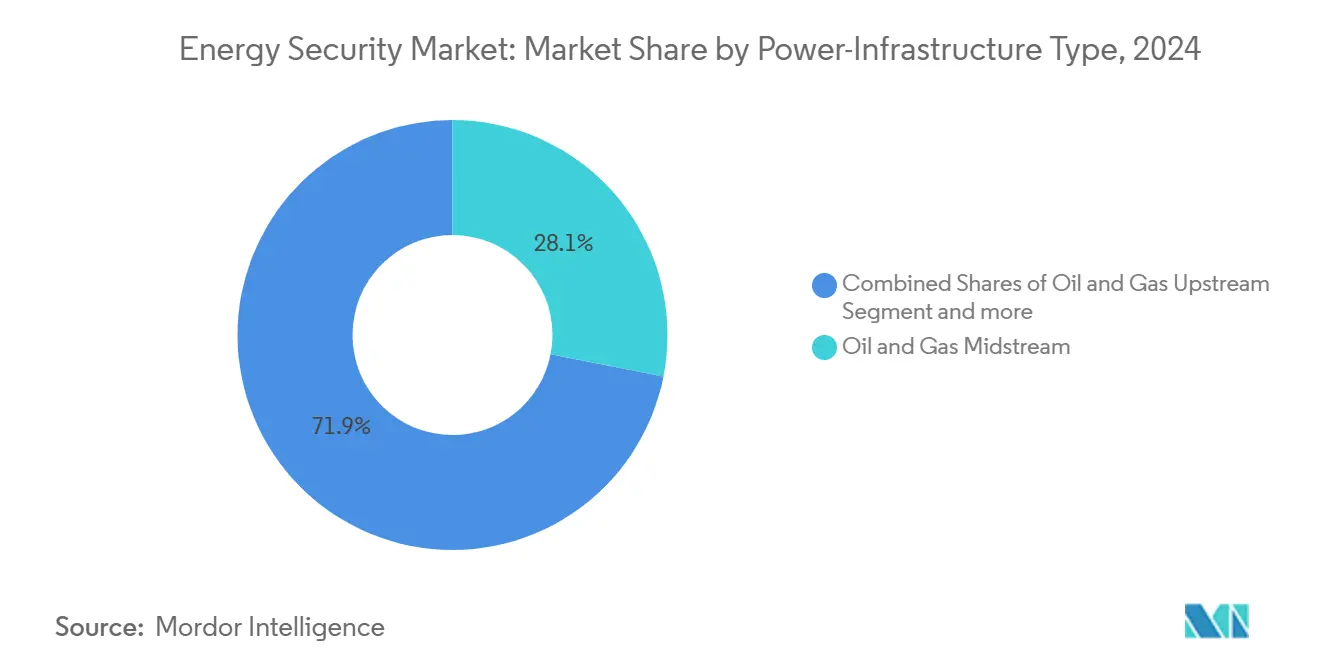

- Por infraestrutura de energia, o midstream de petróleo e gás representou 28,10% do tamanho do mercado de segurança energética em 2024, porém os ativos de energia renovável apresentam o maior crescimento a uma CAGR de 14,37%.

- Por aplicação, vigilância e monitoramento detiveram uma participação de 29,60% em 2024; a detecção e resposta gerenciadas têm previsão de registrar uma CAGR de 13,98% até 2030.

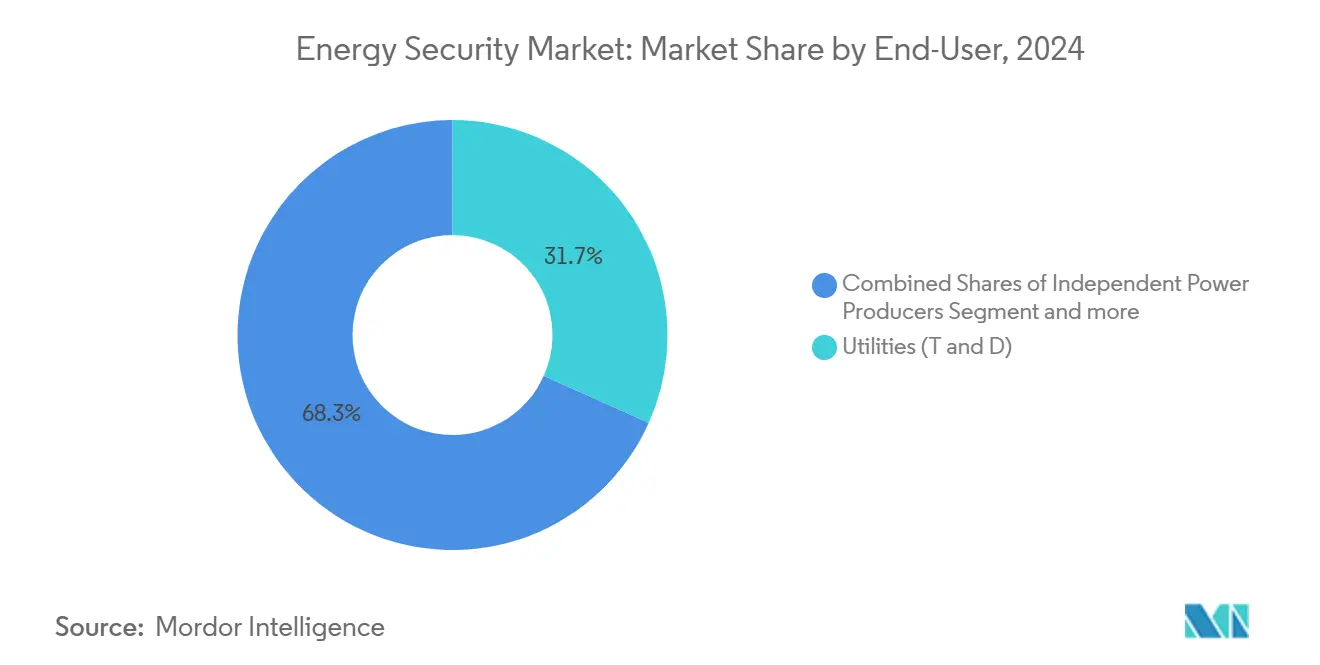

- Por usuário final, as concessionárias (transmissão e distribuição) comandaram uma participação de 31,70% em 2024, enquanto os produtores independentes de energia representam a trajetória mais rápida a uma CAGR de 13,57%.

- Por geografia, a América do Norte liderou com 38,70% de participação na receita em 2024; a Ásia-Pacífico está posicionada para uma CAGR de 14,76% até 2030.

Tendências e Perspectivas do Mercado Global de Segurança Energética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de ataques cibernéticos na convergência OT/TI de energia crítica | +2.90% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração de ativos renováveis distribuídos em redes legadas | +2.50% | Global, liderado pela Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Padrões mais rígidos de Proteção de Infraestrutura Crítica da América do Norte (NERC-CIP) | +2.10% | América do Norte, com repercussão em nações aliadas | Médio prazo (2-4 anos) |

| Crescente sabotagem geopolítica de cabos e oleodutos de energia submarinos | +1.70% | Europa, Ásia-Pacífico, com implicações globais | Curto prazo (≤ 2 anos) |

| Comercialização de ISR baseado em satélite para monitoramento de oleodutos | +1.40% | Global, adoção antecipada na América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Construção de hubs de hidrogênio exigindo novas camadas de segurança | +0.90% | Europa, Ásia-Pacífico, regiões selecionadas da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Ataques Cibernéticos na Convergência OT/TI de Energia Crítica

A CISA registrou mais de 200 incidentes no setor de energia em 2024, um aumento de 40% em relação ao ano anterior, ressaltando como as redes OT e TI integradas eliminaram os air-gaps tradicionais. [1]Agência de Segurança Cibernética e de Infraestrutura, "Revisão Anual 2024," CISA, 01 jul 2024, cisa.gov O ministério do interior da Alemanha chamou as ameaças de espionagem de "nova dimensão", reiterando o crescente interesse patrocinado por estados na perturbação de redes elétricas. Os atacantes exploram links SCADA legados para sistemas de negócios, criando demanda urgente por plataformas de detecção unificadas capazes de identificar movimentos laterais sem interromper as operações. Os fornecedores respondem com análises orientadas por IA que correlacionam a telemetria de OT com registros de eventos de TI, reduzindo o tempo de permanência e facilitando auditorias de conformidade. As concessionárias que aceleram a implantação de subestações digitais agora orçam a segurança na concepção do projeto, em vez de fazê-lo de forma retroativa.

Integração de Ativos Renováveis Distribuídos em Redes Legadas

Inversores inteligentes, microrredes e nós de armazenamento adicionam milhares de endpoints remotos, cada um sendo um possível vetor de violação. O aviso do FBI sobre vulnerabilidades em ativos renováveis elevou o escrutínio no nível do conselho, enquanto as linhas de base de 2024 da NARUC exigem que as concessionárias de distribuição fortaleçam as conexões de DER.[2]Agência de Segurança Cibernética e de Infraestrutura, "Manual de Colaboração em Segurança Cibernética de IA do JCDC," CISA, 31 dez 2024, cisa.gov Painéis em nuvem e protocolos sem fio aumentam a flexibilidade, mas ampliam a superfície de ataque, impulsionando a demanda por gateways de segurança de borda e identidade de dispositivo baseada em PKI. As atualizações de firmware de inversores com segurança cibernética estão se tornando um critério de aquisição, influenciando a classificação de fornecedores em RFPs de concessionárias. À medida que as energias renováveis se expandem em direção à geração de participação majoritária em vários mercados asiáticos, os operadores de rede migram para arquiteturas de confiança zero que tratam cada DER como um nó não confiável.

Padrões Mais Rígidos de Proteção de Infraestrutura Crítica da América do Norte (NERC-CIP)

O CIP-015-1 da FERC estende o monitoramento contínuo a redes internas e sistemas de acesso físico, obrigando as concessionárias a implantar sensores IDS em segmentos anteriormente não monitorados.[3]Comissão Federal de Regulação de Energia, "Padrão de Confiabilidade de Proteção de Infraestrutura Crítica CIP-015-1," Registro Federal, 27 set 2024, federalregister.gov Os ativos BES de alto e médio impacto devem implementar detecção de anomalias capaz de correlacionar eventos cibernéticos e de acesso por crachá, impulsionando a adoção de plataformas SIEM convergentes de OT-TI. O prazo de 2025 já acelerou os ciclos de solicitação de propostas, com as concessionárias favorecendo soluções que oferecem relatórios de conformidade pré-configurados. Novas regras de cadeia de suprimentos exigem a divulgação de SBOM pelos fornecedores, criando oportunidades para plataformas de classificação de risco e provedores de avaliação de terceiros. As lições da América do Norte estão começando a influenciar concessionárias aliadas na América Latina e em partes da Ásia.

Crescente Sabotagem Geopolítica de Cabos e Oleodutos de Energia Submarinos

Os incidentes do Nord Stream e do Báltico ilustraram como os ativos submarinos podem servir como alavancagem geopolítica. Os cabos de dados submarinos da Europa, agora integrais à telemetria de negociação de energia, permanecem difíceis de patrulhar, mantendo a percepção de ameaça elevada.[4]Lella Ifigeneia, "Panorama de Ameaças da ENISA 2024," Agência da União Europeia para a Segurança Cibernética, 17 set 2024, enisa.europa.eu Projetos da OTAN e da UE financiam malhas de sonar, veículos submarinos autônomos e consórcios de reparo rápido, mas as lacunas de cobertura persistem. Concessionárias e TSOs encomendam cada vez mais estudos de redundância para redirecionar fluxos críticos de dados e energia por corredores alternativos. As seguradoras incorporam o risco de sabotagem em modelos de prêmio, incentivando os operadores a adotar assinaturas de vigilância proativa. Os fornecedores que oferecem painéis conjuntos de risco físico-cibernético ganham tração junto às concessionárias europeias que gerenciam interligações transfronteiriças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação do cenário de fornecedores atrasando a interoperabilidade de plataformas | -1.70% | Global, particularmente agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto CAPEX inicial para soluções físico-cibernéticas convergentes | -1.40% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Dados atuariais de seguros limitados para risco cibernético no setor de energia | -0.90% | Global, concentrado em mercados de seguros desenvolvidos | Longo prazo (≥ 4 anos) |

| Escassez de talentos rurais para centros de operações de segurança cibernética de OT | -0.60% | América do Norte, Europa, regiões rurais da Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação do Cenário de Fornecedores Atrasando a Interoperabilidade de Plataformas

As concessionárias frequentemente operam frotas mistas de turbinas, hosts SCADA e marcas de firewall, forçando middleware personalizado para integrar a telemetria em uma visão de segurança unificada. A consultoria de integração pode atingir 40% do custo total do projeto, prolongando os prazos de implantação e aumentando o OPEX do ciclo de vida. O código de rede da UE sobre segurança cibernética visa padronizar APIs, mas a heterogeneidade persiste à medida que os incumbentes defendem protocolos proprietários[5]Direção-Geral de Energia, "Novo Código de Rede sobre Segurança Cibernética para o Setor Elétrico da UE," Comissão Europeia, 11 mar 2024, energy.ec.europa.eu. Os fornecedores agora formam alianças para publicar modelos de dados compartilhados, mas o impulso permanece lento, especialmente entre os fornecedores de automação legados. Empresas holding multiutilitárias, portanto, favorecem fornecedores que oferecem conectores agnósticos de fornecedor e SDKs de código aberto.

Alto CAPEX Inicial para Soluções Físico-Cibernéticas Convergentes

As implantações abrangentes agrupam switches reforçados, câmeras, análises de IA, SIEM e serviços de SOC, variando de USD 5 milhões a USD 15 milhões por planta principal[6]Walton Robert, "Reguladores de Concessionárias Elevam Linhas de Base de Segurança Cibernética," Cybersecurity Dive, 29 fev 2024, cybersecuritydive.com. As concessionárias reguladas por tarifas têm dificuldade em obter aprovação da comissão quando o ROI é mitigação de risco em vez de receita. As cooperativas rurais enfrentam balanços ainda mais apertados, resultando em implantações em fases ou cobertura parcial. Inovações de financiamento, como segurança como serviço e contratos baseados em resultados, estão emergindo, mas as agências de classificação de crédito ainda descontam esses modelos, reduzindo a penetração em mercados emergentes. Os fornecedores contra-atacam modularizando as ofertas e adiando as taxas de licença até que os ativos entrem em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Reforçam as Bases Defensivas

As soluções capturaram 62,90% do mercado de segurança energética em 2024, à medida que as concessionárias priorizaram o fortalecimento das defesas centrais antes de terceirizar o monitoramento diário. As implantações variaram de gateways seguros para PLCs legados a detecção de anomalias habilitada por IA cobrindo redes OT e TI. A dominância de participação ressalta como as ferramentas fundamentais precedem a adoção de serviços, especialmente sob prazos de conformidade. Os serviços, no entanto, estão crescendo a uma CAGR de 12,77% à medida que os operadores enfrentam escassez de recursos e buscam centros de detecção gerenciada. Os contratos de SOC terceirizados agrupam cada vez mais gerenciamento de patches e feeds de inteligência de ameaças, transformando a segurança de capex em opex.

A crescente demanda por serviços também reflete a complexidade de manter arquiteturas cripto-ágeis e a coleta contínua de evidências NERC-CIP. Os fornecedores que oferecem painéis de conformidade turnkey ganham vantagem competitiva, particularmente entre concessionárias municipais de médio porte. Modelos de engajamento híbridos — sensores locais com análises em nuvem — equilibram preocupações de soberania de dados com eficiências de escala. Entre 2026 e 2028, espera-se que os provedores de serviços conquistem estruturas plurianuais maiores vinculadas a subsídios de modernização de rede, deslocando ainda mais o mix de gastos.

Por Tipo de Segurança: A Proteção de Rede Orienta a Mudança Arquitetural

A segurança de rede e aplicações deteve 38,50% de participação no mercado de segurança energética em 2024, devido ao colapso dos air-gaps e ao aumento no gerenciamento remoto de ativos. Firewalls de inspeção profunda de pacotes, gateways de confiança zero e sistemas de intrusão com reconhecimento de OT dominam as listas de aquisição. A CAGR de 12,97% da segurança em nuvem e de borda reflete a proliferação de suítes de gerenciamento de energia SaaS e microsserviços em contêineres em subestações. As concessionárias integram a proteção de cargas de trabalho em nuvem com raiz de confiança de hardware na borda, criando defesa em camadas para pipelines de análise.

As arquiteturas em evolução impulsionam a demanda por perímetros definidos por software, onde a identidade governa o acesso em vez de intervalos de IP. Os fornecedores incorporam algoritmos pós-quânticos em VPNs para proteger os investimentos contra futuros avanços criptanalíticos. A segurança física converge com esquemas cibernéticos por meio de painéis unificados, permitindo que as equipes de SOC triangulizem análises de câmeras com alertas de rede em tempo real. Tais integrações reduzem a fadiga de alertas e aceleram a triagem de incidentes.

Por Tipo de Infraestrutura de Energia: Dominância do Midstream Encontra a Expansão Renovável

O midstream de petróleo e gás deteve 28,10% de participação do tamanho do mercado de segurança energética em 2024, um testemunho da expansão da rede de oleodutos e das altas apostas econômicas das interrupções de fluxo. Links SCADA proprietários, atuadores de válvulas e estações de compressores requerem defesas em camadas abrangendo detecção de intrusão e análise de vibração. No entanto, os ativos de energia renovável lideram o crescimento a uma CAGR de 14,37%, à medida que os nós de energia solar, eólica e armazenamento multiplicam os pontos de conexão. Sua natureza modular e distribuída exige segurança microsegmentada e autenticação baseada em certificados em escala.

As operações upstream lidam com latência de backhaul por satélite e ambientes adversos que complicam as janelas de aplicação de patches. As usinas nucleares e termelétricas mantêm perfis de nicho, porém rigorosos, com foco em fortalecimento físico e auditorias regulatórias. Os fornecedores veem oportunidade em oferecer manuais específicos por classe de ativo — assinaturas DPI de nível de oleoduto, modelos de anomalia de inversor — dentro de um shell de orquestração comum, facilitando a supervisão de portfólios multienergéticos.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Vigilância se Estende à Detecção Proativa

A vigilância e o monitoramento contribuíram com 29,60% da receita em 2024, refletindo a necessidade das concessionárias de consciência situacional holística em locais remotos. Câmeras de alta resolução, LiDAR e sensores de vibração agora alimentam modelos de IA que sinalizam escavações não autorizadas ou aumento anormal de temperatura. A CAGR de 13,98% da detecção e resposta gerenciadas sinaliza a mudança de alertas passivos para caça ativa a ameaças. Os SOCs ingerem telemetria de OT, registros de acesso por crachá e feeds de satélite, reduzindo o tempo médio de resposta.

Os ciclos de atualização de controle de acesso se alinham com soluções biométricas sem crachá, permitindo políticas de porta sensíveis ao contexto vinculadas a pontuações de risco cibernético. As suítes de gerenciamento de incidentes e riscos automatizam a geração de relatórios para reguladores, reduzindo drasticamente a preparação para auditorias e permitindo posturas de conformidade contínua. O fortalecimento de sistemas de comando e controle concentra-se na autenticação criptográfica e em redes determinísticas resistentes a jitter — vitais para ações de relé de proteção em microssegundos.

Por Usuário Final: Concessionárias Ancoram a Modernização, IPPs Aceleram a Adoção

As concessionárias (T e D) comandaram 31,70% de participação em 2024, impulsionadas por obrigações estatutárias de confiabilidade e recuperação de custos aprovada pelo regulador. A grande extensão e a criticidade dos ativos impulsionam programas de segurança multimilionários incorporados nos roteiros de modernização de rede. Os produtores independentes de energia, crescendo a uma CAGR de 13,57%, aproveitam o financiamento flexível e estruturas enxutas para adotar rapidamente pilhas de segurança nativas em nuvem. Seus portfólios com predominância de renováveis se alinham com as tendências de segurança de borda e assinaturas de SOC gerenciado.

As companhias nacionais de petróleo sustentam a demanda por meio de megaprojetos de oleodutos e refino, frequentemente integrando padrões proprietários que requerem conectores personalizados. Os contratantes de EPC e integradores de sistemas moldam a seleção de fornecedores, influenciando as preferências arquiteturais em projetos de nova construção. À medida que as interconexões transfronteiriças aumentam, as partes interessadas coordenam linhas de base de segurança para proteger os corredores de energia de importação e exportação.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte liderou o mercado de segurança energética com 38,70% de participação em 2024, sustentada pelos mandatos NERC-CIP e subsídios federais canalizados para programas de fortalecimento de rede. O Plano de Implementação de Segurança Cibernética de Modernização de Energia da Casa Branca orienta o financiamento das agências, garantindo o alinhamento dos projetos das concessionárias com os objetivos de resiliência nacional. O Canadá aperta as diretrizes de infraestrutura crítica, enquanto a CFE do México investe seletivamente em atualizações de subestações.

A Ásia-Pacífico registra a trajetória mais rápida a uma CAGR de 14,76% até 2030, impulsionada por massivas implantações de energias renováveis, a iniciativa de rede inteligente da China e o manual de segurança cibernética de DER da Índia. O Japão pilota criptografia pós-quântica em concessionárias de gás, enquanto a Austrália protege microrredes de mineração remotas. Os fornecedores regionais agrupam segurança em contratos de EPC turnkey, acelerando a adoção entre ativos de nova construção.

A Europa permanece com crescimento estável, impulsionada pela transposição da NIS2 e pela maior conscientização após os eventos de sabotagem no Báltico. A lei KRITIS da Alemanha amplia as obrigações dos operadores, e o código de rede da UE estabelece controles mínimos, embora o ritmo de implementação divirja entre os estados membros. Os TSOs nórdicos coordenam funções de SOC além das fronteiras, compartilhando inteligência de ameaças para proteger redes profundamente interligadas. As DSOs do sul da Europa, enfrentando pressão de capex, recorrem a ofertas de serviços gerenciados.

O Oriente Médio e a África registram demanda crescente à medida que os estados do Golfo expandem megaprojetos de hidrogênio e energia solar. A NCA da Arábia Saudita aplica controles cibernéticos por meio de auditorias obrigatórias, e os Emirados Árabes Unidos incorporam a confiança zero em sua espinha dorsal de energia de cidade inteligente. As concessionárias da África Subsaariana modernizam-se lentamente, mas visam primeiro os nós de alto impacto, como as principais subestações de transmissão.

A América do Sul experimenta adoção moderada. A ANEEL do Brasil exige relatórios cibernéticos para operadores de energias renováveis que intersectam centros de carga críticos, enquanto a Argentina e a Colômbia canalizam empréstimos multilaterais para projetos piloto de segmentação de OT. Classificações de crédito soberano limitadas moderam a velocidade de implantação, mas fornecedores de nicho de serviços gerenciados estão preenchendo as lacunas de capacidade.

Cenário Competitivo

O mercado é moderadamente fragmentado, com os líderes em automação Honeywell, Siemens e ABB integrando plataformas cibernéticas recentemente adquiridas para oferecer soluções de ponta a ponta. Participantes especializados como Dragos, Nozomi Networks e Armis Security se diferenciam por motores de inspeção profunda de pacotes e bibliotecas de inteligência de ameaças de OT. As concessionárias avaliam longevidade e amplitude de integração em relação à velocidade e especialização de domínio, prolongando os ciclos de aquisição.

A interoperabilidade está emergindo como um fator decisivo; arquiteturas de referência conjuntas permitem que novos entrantes se conectem aos consoles de sala de controle dos incumbentes. A aquisição em 2024 pela Honeywell de uma empresa de gateway de confiança zero sinaliza o impulso de convergência, enquanto a aliança da Nozomi com a Accenture expande o alcance de serviços gerenciados. Recursos de IA — manuais automatizados, estabelecimento de linha de base comportamental — agora lideram as matrizes de pontuação de RFP, forçando os fornecedores atrasados a acelerar as entregas de roteiro. Espaços em branco persistem em instalações de hidrogênio, orquestração de criptografia pós-quântica e monitoramento de ativos submarinos.

As dinâmicas regionais moldam a competição. As concessionárias norte-americanas frequentemente utilizam dupla fonte entre um grande player de automação e uma boutique cibernética para hedging de risco. As DSOs europeias favorecem fornecedores de plataformas que aderem aos esquemas emergentes de código de rede, enquanto os compradores da Ásia-Pacífico priorizam suporte local e relações preço-desempenho. Espera-se consolidação à medida que os requisitos de capital para P&D orientado por IA aumentam.

Líderes do Setor de Segurança Energética

Honeywell International Inc.

Siemens Energy AG

ABB Ltd.

Schneider Electric SE

General Electric (GE) Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A CISA lançou o Manual de Colaboração em Segurança Cibernética de IA do JCDC, promovendo o compartilhamento multilateral de informações para combater ameaças específicas de IA em ambientes de infraestrutura crítica. A iniciativa posiciona as agências federais como facilitadoras e acelera a adoção pelo SOC de abordagens de defesa de IA para IA.

- Janeiro de 2025: A UE adotou o Regulamento 2025/38 estabelecendo Hubs Cibernéticos que agrupam capacidade de detecção entre os estados membros. A estratégia visa equalizar a maturidade defensiva e criar um fundo coletivo de resposta a incidentes, reduzindo a exposição de um único país.

- Dezembro de 2024: A Casa Branca publicou o Plano de Implementação de Segurança Cibernética de Modernização de Energia, alinhando o financiamento federal com a modernização das concessionárias para garantir a segurança por design. O plano sinaliza aos fornecedores que os projetos vinculados a recursos federais devem atender aos marcos de cripto-agilidade e confiança zero.

- Outubro de 2024: As "Considerações Pós-Quânticas para OT" da CISA delinearam caminhos de migração para algoritmos resistentes a quantum, levando as concessionárias a orçar atualizações de firmware cripto-ágeis. A orientação acelera os cronogramas dos fornecedores para módulos PQC.

Escopo do Relatório Global do Mercado de Segurança Energética

| Soluções |

| Serviços |

| Segurança Física |

| Segurança de Rede e Aplicações |

| Segurança de Endpoint e Controle Industrial |

| Segurança em Nuvem e de Borda |

| Petróleo e Gás - Upstream |

| Petróleo e Gás - Midstream |

| Petróleo e Gás - Downstream |

| Geração Termelétrica |

| Geração de Energia Nuclear |

| Ativos de Energia Renovável |

| Vigilância e Monitoramento |

| Controle de Acesso e Segurança de Perímetro |

| Sistemas de Comando e Controle |

| Gerenciamento de Incidentes e Riscos |

| Detecção e Resposta Gerenciadas |

| Concessionárias (Transmissão e Distribuição) |

| Produtores Independentes de Energia |

| Companhias de Petróleo |

| Contratantes de EPC e Integradores de Sistemas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Tipo de Segurança | Segurança Física | ||

| Segurança de Rede e Aplicações | |||

| Segurança de Endpoint e Controle Industrial | |||

| Segurança em Nuvem e de Borda | |||

| Por Tipo de Infraestrutura de Energia | Petróleo e Gás - Upstream | ||

| Petróleo e Gás - Midstream | |||

| Petróleo e Gás - Downstream | |||

| Geração Termelétrica | |||

| Geração de Energia Nuclear | |||

| Ativos de Energia Renovável | |||

| Por Aplicação | Vigilância e Monitoramento | ||

| Controle de Acesso e Segurança de Perímetro | |||

| Sistemas de Comando e Controle | |||

| Gerenciamento de Incidentes e Riscos | |||

| Detecção e Resposta Gerenciadas | |||

| Por Usuário Final | Concessionárias (Transmissão e Distribuição) | ||

| Produtores Independentes de Energia | |||

| Companhias de Petróleo | |||

| Contratantes de EPC e Integradores de Sistemas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de segurança energética em 2030?

O mercado de segurança energética tem previsão de atingir USD 25,33 bilhões até 2030, refletindo uma CAGR de 11,54%.

Qual região tem expectativa de crescer mais rapidamente até 2030?

A Ásia-Pacífico tem projeção de registrar uma CAGR de 14,76%, impulsionada por adições de capacidade renovável e mandatos cibernéticos em evolução.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços, especialmente a detecção e resposta gerenciadas, estão crescendo a uma CAGR de 12,77% à medida que as concessionárias buscam expertise externa.

Como as atualizações do NERC-CIP influenciam os gastos?

Os novos requisitos de monitoramento interno do CIP-015-1 obrigam as concessionárias norte-americanas a investir em sensores com reconhecimento de OT e integrações SIEM antes do prazo de setembro de 2025.

Por que a segurança da infraestrutura de hidrogênio está ganhando atenção?

Os desafios materiais do hidrogênio e as pressões operacionais mais elevadas necessitam de novas medidas de detecção de vazamentos e fortalecimento cibernético, abrindo novos nichos de solução.

O que impulsiona o crescimento da vigilância baseada em satélite em oleodutos?

As imagens LEO acessíveis e as análises de IA permitem a detecção em tempo quase real de vazamentos e sabotagens, reduzindo os custos de patrulha manual e o risco ambiental.

Página atualizada pela última vez em: