Tamanho e Participação do Mercado de utilidade e energia análises

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.68% CAGR |

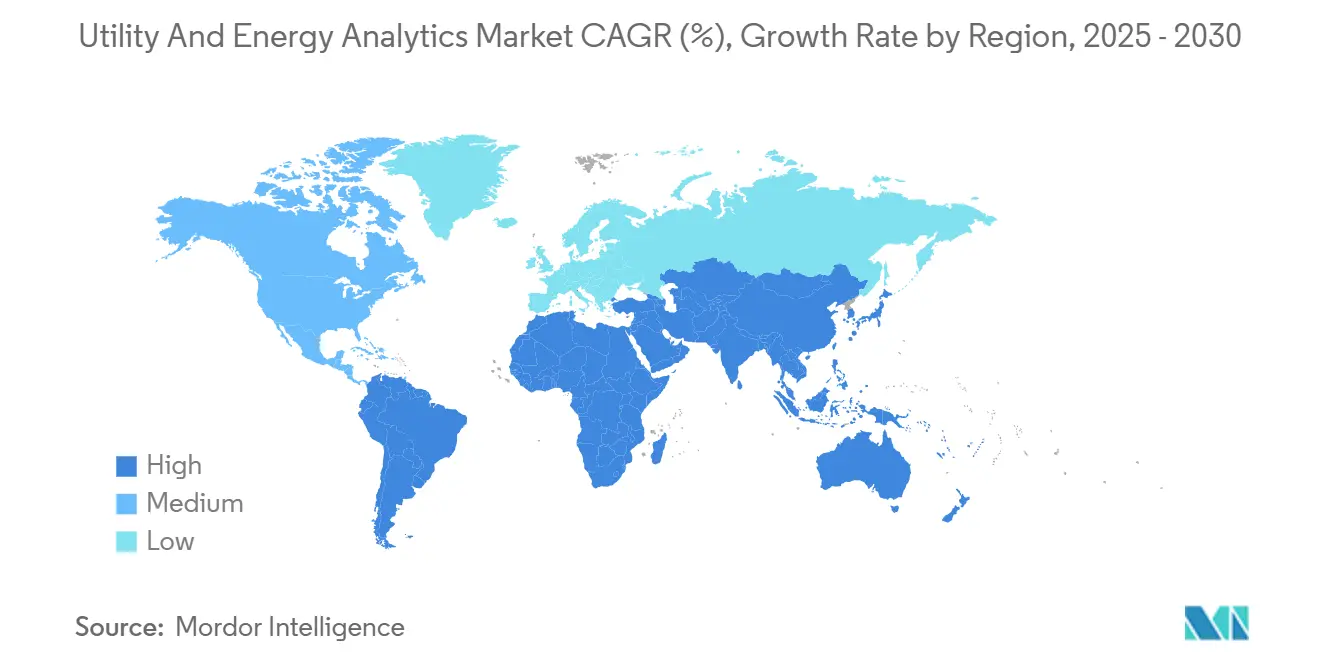

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de utilidade e energia análises por Mordor inteligência

O tamanho do mercado de utilidade e energia análises situa-se em USD 5,1 bilhões em 2025 e prevê-se que atinja USD 11,48 bilhões até 2030, registando uma TCAC de 17,68%. O crescimento é impulsionado pela crescente eletrificação, metas de descarbonização mais rigorosas e um necessidade de otimizar redes cada vez mais complexas. Mais de 55% das serviços públicos aplicam agora análises em tempo quase real para monitorizar ativos de rede e uso do cliente, enquanto um salto projetado de cinco vezes na carga elétrica-de 23 GW em 2025 para 128 GW em 2030-mantém pressão sobre os operadores para modernizar um infraestrutura de dados e processos de tomada de decisão. um intensificação da volatilidade dos préços no atacado, o acelerar da implementação de medidores inteligentes e um crescente adoção da nuvem ampliam ainda mais o espaço endereçável para soluções avançadas. um intensidade competitiva está aumentando à medida que empresas de nuvem em hiperescala cortejam serviços públicos com serviços de IA específicos da indústria, mesmo enquanto fornecedores tradicionais de tecnologia operacional aprofundam seus portfólios de análises através de aquisições e parcerias. [1] nota Strategies LLC, "National carregar crescimento relatório 2024," gridstrategiesllc.com

Driver % Impacto na Previsão TCAC Relevância Geográfica Cronograma de Impacto

- Por modelo de implantação, o segmento sobre-premises liderou com 59% da participação do mercado de utilidade e energia análises em 2024, enquanto um implantação em nuvem está projetada para expandir um uma TCAC de 24,10% até 2030.

- Por componente, software manteve 69% da participação de receita em 2024; serviços estão avançando um uma TCAC de 20,80% entre 2025-2030.

- Por aplicação, operações de medição e gerenciamento de dados detiveram 28% do tamanho do mercado de utilidade e energia análises em 2024; resposta à demanda e flexibilidade são um aplicação de crescimento mais rápido com uma TCAC de 28,60% até 2030.

- Por geografia, um América do Norte comandou 38% da participação do tamanho do mercado de utilidade e energia análises em 2024, enquanto um Ásia-Pacífico está posicionada para um mais alta TCAC regional de 21,30% durante 2025-2030.

Tendências e Insights do Mercado Global de utilidade e energia análises

Análise de Impacto dos Drivers*

| motorista | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mandatos renováveis obrigatórios e gastos com descarbonização | 4.50% | Global, com maior impacto na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Implantação de AMI 2.0 e adoção de análises de borda | 3.80% | América do Norte, Europa e mercados avançados da APAC | Médio prazo (2-4 anos) |

| Volatilidade dos préços no atacado impulsionando precisão de previsão de carga | 3.20% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Estruturas de utilidade-análises nativas da nuvem | 2.90% | Global, com adoção precoce na América do Norte e Europa | Médio prazo (2-4 anos) |

| Requisitos de conformidade de cibernético-resiliência EU/EUA | 2.30% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Renováveis Obrigatórios e Gastos com Descarbonização

Compromissos globais para cortar emissões de carbono estão acelerando investimento em ferramentas sofisticadas de previsão e otimização. como renováveis estão projetadas para gerar um terço da eletricidade global até o emício de 2025, colocando variabilidade sem precedentes nas redes. Incentivos governamentais amplificam um tendência; o Departamento de Energia dos EUA estima que usinas virtuais agregadas poderiam fornecer 10-20% da demanda de pico até 2030, desde que como serviços públicos possam orquestrar recursos distribuídos em tempo real. Estes desenvolvimentos compelem operadores um implementar plataformas de análises capazes de processar telemetria de alta frequência, modelar oscilações de produção impulsionadas pelo clima e otimizar estratégias de licitação em mercados day-ahead e intradiários. [2]u.s. departamento de energia, "Pathways para comercial Liftoff: virtual poder Plants 2025 Update," liftoff.energia.gov

Implantação de AMI 2.0 e Adoção de Analytics de Borda

Projetos de medidores inteligentes de próxima geração criam fluxos de dados contínuos que superam ferramentas de processamento legadas. como receitas globais de medidores inteligentes estão projetadas para subir de USD 26,65 bilhões em 2024 para USD 29,29 bilhões em 2025, produzindo dados de intervalo granulares que como serviços públicos podem analisar na borda. um rede da Thames água já detecta mais de 80.000 vazamentos diariamente e evita 57 milhões de litros de perdas de água ao incorporar análises dentro dos medidores. Executar algoritmos localmente minimiza latência, reduz largura de banda de transporte e permite que operadores de distribuição acionem ajustes rápidos de tensão ou pressão, reforçando um resiliência da rede enquanto contém custos.

Volatilidade dos Preços no Atacado Impulsionando Precisão de Previsão de Carga

Oscilações dramáticas de préços em mercados de energia organizados magnificam o custo financeiro de erros de previsão. O ERCOT espera que um demanda de grandes cargas flexíveis atinja 54 bilhões de kWh em 2025, 60% mais alto que em 2024, intensificando desafios de balanceamento. Modelos de máquina aprendizado que ingerem clima em tempo real, produção de REDs e comportamento do consumidor elevaram um precisão de previsão day-ahead em até 30%, permitindo que serviços públicos reduzam despacho custoso de usinas de pico e arbitrem espalha de mercado mais efetivamente. [3]u.s. energia Informação Administration, "ERCOT Expects demanda from Large flexível carregar Customers para Increase 60% em 2025," eia.gov

Estruturas de Utility-Analytics Nativas da Nuvem

como serviços públicos tradicionalmente hesitaram em realocar cargas de trabalho de missão crítica para nuvens externas, contudo volumes crescentes de dados e controles de segurançum endurecidos específicos do setor estão mudando atitudes. Os fornecedores agora certificam ambientes compatíveis com um indústria e ricos em criptografia que processam telemetria de medidores inteligentes, SCADA e REDs com capacidade de computação elástica. Os primeiros adotantes relatam ciclos de processamento em lote 70% mais curtos, e 30% menor gasto em infraestrutura após transferir pipelines de análises para plataformas de nuvem. um flexibilidade para criar serviços de IA acelera cronogramas de piloto para produção e suporta lançamentos de recursos mais rápidos para aplicações voltadas ao cliente.

Análise de Impacto das Restrições*

| Restrição | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Custos de integração OT-isto legados e silos de dados | 2.10% | Global, com maior impacto em mercados maduros | Médio prazo (2-4 anos) |

| Escassez de talento em ciência de dados no domínio energético | 1.80% | Global, com impacto agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações de cibernético-segurançum e soberania de dados | 1.60% | Global, com maior impacto na Europa e mercados regulamentados | Médio prazo (2-4 anos) |

| Escrutínio de casos tarifários limitando orçamentos digitais | 1.30% | América do Norte e mercados regulamentados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Integração OT-IT Legados e Silos de Dados

Muitas serviços públicos ainda operam sistemas SCADA, de interrupção e faturamento com décadas de idade que nunca foram projetados para interconectar. Integrar estes ativos com gateways de nuvem e dados-lagos modernos frequentemente dobra ou triplica o orçamento original de análises, atrasando cronogramas de projetos. Operadores visãoários estão padronizando modelos de dados, implantando gateways de API e sequenciando atualizações para conter gastos enquanto estabelecem uma fundação de arquitetura aberta para futuras camadas de análises.

Escassez de Talento em Ciência de Dados no Domínio Energético

Poucos profissionais combinam conhecimento profundo de sistemas de energia com habilidades avançadas de análises, restringindo capacidade de projetos. como serviços públicos agora fazem parcerias com universidades; patrocinam programas acelerados de requalificação e adotam ferramentas de IA de baixo código para permitir que engenheiros executem modelos básicos sem fluência em Python. Embora um abordagem amplie participação, garantir talento de primeira linha permanece um obstáculo de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Adoção da Nuvem Acelera Apesar de Preocupações de Segurança

Plataformas de nuvem capturaram 41% dos gastos incrementais em 2025, contudo o modelo sobre-premises manteve 59% da participação do mercado de utilidade e energia análises devido um requisitos rigorosos de conformidade. Os operadores historicamente mantiveram aplicativos de missão crítica dentro de firewalls; entretanto, computação elástica, serviços de IA gerenciados e economia pay-como-you-go estão mudando equações de custo-benefício. O tamanho do mercado de utilidade e energia análises para implantações em nuvem deverá crescer um 17,68% TCAC até 2030, impulsionado por implantações greenfield de AMI, resposta à demanda e DERMS que precisam de arquiteturas escaláveis horizontalmente. O conjunto software-como-um-serviço focado no setor da IBM ilustra crescente ênfase de fornecedores em ambientes endurecidos e prontos para auditoria com templates específicos de rede. Estratégias híbridas são comuns: datasets operacionais sensíveis permanecem em dados centros enquanto pipelines de predição e dashboards voltados ao cliente rodam na nuvem, permitindo que serviços públicos escalonem migração enquanto mitigam preocupações de soberania.

Além da resiliência, serviços públicos valorizam o ciclo de inovação rápido da nuvem. Novos recursos-visualização geoespacial, simuladores de despacho what-if ou portais de autoatendimento do cliente-podem ser implantados sem atualizações longas de hardware. Fornecedores publicam roteiros de conformidade específicos para serviços públicos, ajudando oficiais de risco um garantir aprovações do conselho. À medida que um confiançum aumenta, operadores de transmissão estão pilotando substituições de historiadores nativos da nuvem, visando 50% menor custo total de propriedade em um horizonte de cinco anos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Componente: Crescimento de Serviços Supera Software à Medida que Complexidade de Implementação Aumenta

Licençcomo de software ainda representaram 69% das receitas de 2024, refletindo dependência arraigada de ferramentas de gerenciamento de dados de medidores, análises de interrupção e previsão fornecidas por fornecedores. Contudo receita de serviços está acelerando um 20,80% TCAC, sinalizando necessidade das serviços públicos para suporte de integração, remediação de qualidade de dados e ajuste contínuo de modelos. Evidência de campo mostra que gastos com serviços profissionais podem igualar gastos com software durante implantações multiaanuais, especialmente onde plataformas legadas de controle supervisório e aquisição de dados requerem adaptadores de middleware. O aumento de 6,8% ano-um-ano da receita da Cognizant no Q4 2024, parcialmente impulsionado por mandatos de análises de serviços públicos, sublinha um mudançum para engajamentos de valor agregado.

um adoção de hardware de borda também está subindo à medida que serviços públicos implantam unidades de medição de fasores de subestação e sensores de nível de alimentador. Estes dispositivos pré-processam formas de onda de alto volume, encaminhando apenas resumos baseados em eventos para repositórios centrais. um borda permite localização de falhas quase instantâneoânea e umções de controle de tensão, estendendo um vida útil do equipamento e melhorando um qualidade da energia.

Por Aplicação: Resposta à Demanda Emerge como Líder de Crescimento em Meio à Volatilidade da Rede

Operações de medição e gerenciamento de dados ancoraram 28% da receita de 2024, sublinhando o papel fundamental da integridade de dados em qualquer caso de uso um jusante. como serviços públicos agora ingerem bilhões de leituras diárias que alimentam motores de faturamento, interrupção e gerenciamento de ativos. Contudo soluções de resposta à demanda e flexibilidade representam o caminho de expansão mais rápido com uma TCAC de 28,60% até 2030. Programas baseados em incentivos, leilões de capacidade e esquemas de usina virtual ampliam o potencial econômico para participantes behind-o-medidor. um FERC registrou 33.055 MW de capacidade de resposta à demanda inscrita em 2023, equivalendo um 6,5% da carga de pico dos EUA e demonstrando viabilidade comercial. À medida que um granularidade do programa aumenta-até o nível de alimentador ou mesmo transformador-serviços públicos dependem de modelos de máquina aprendizado para empilhar fluxos de receita em mercados de energia, capacidade e serviços auxiliares.

Ferramentas de previsão e planejamento também estão evoluindo. Algoritmos de balanceamento de carga-geração agora integram clima de alta resolução, irradiância solar e dados de estado de carga de baterias distribuídas. serviços públicos implantando estes modelos alcançam melhorias de previsão day-ahead que cortam penalidades de desequilíbrio em percentuais de dois dígitos, liberando capital para obras de endurecimento de rede. [4]Federal energia Regulatory Commission, "Annual avaliação de demanda resposta e avançado Metering," ferc.gov

Por Tipo de Utility: Utilities Elétricas Lideram Enquanto Plataformas Multi-Utility Ganham Tração

serviços públicos elétricas comandam um maior parte dos gastos devido um necessidades complexas de balanceamento em tempo real. serviços públicos de gás e água cada vez mais adotam kits de ferramentas analíticas similares-integridade de gasodutos ou redes principais, detecção de vazamentos e previsão de demanda-frequentemente aproveitando implantações empresariais de nuvem. Conglomerados múltiplo-utilidade na Europa e Ásia pressionam fornecedores um entregar dashboards unificados que mesclam datasets elétricos, de gás e água, destacando interdependências de ativos e permitindo engajamento conjunto do cliente. Glendale água e poder, por exemplo, integra dados de medidores inteligentes, SCADA e TI para melhorar resposta um interrupções e agendamento de equipes de campo. Embora desafios de integração persistam, plataformas combinadas prometem sinergias operacionais e insights mais ricos do cliente.

Por Usuário Final: Operadores de Transmissão e Distribuição Impulsionam Inovação Através de Modernização da Rede

Operadores de transmissão e distribuição (T&d) são os maiores compradores de plataformas de análises, visando predição de falhas, pontuação de saúde de ativos e otimização de topologia. Muitas serviços públicos T&d da América do Norte definiram orçamentos 2025 priorizando mitigação de incêndios florestais e substituição de transformadores envelhecidos, áreas onde análises preditivos quantificam probabilidades de falha e otimizam rotas de patrulhamento. Proprietários de geração aproveitam algoritmos de manutenção baseada em condição para estender intervalos de revisão de turbinas e aumentar eficiência de taxa de calor. Fornecedores de varejo concentram-se em modelos de detecção de churn e segmentação granular para oferecer tarifas personalizadas.

Colaboração cruzar-value-corrente está se intensificando. Operadores T&d fazem parcerias com varejistas para entregar flexibilidade do lado da demanda, pooling dados de medidores inteligentes de alto volume para visibilidade unificada. O conjunto de análises modular da Oracle ilustra movimentos do mercado em direção um arquiteturas múltiplo-inquilino que servem diferentes divisões de serviços públicos através de tecidos de dados compartilhados.

Análise Geográfica

um América do Norte manteve uma participação de receita de 38% em 2024, apoiada por infraestrutura digital madura, penetração de AMI acima de 70% e construtos regulatórios de apoio que recompensam ratemaking baseado em desempenho. Programas de resiliência em nível estadual canalizam fundos para análises de interrupção, modelagem de invasão de vegetação e pontuação de risco de incêndios florestais. O Texas exemplifica crescimento da demanda, com consumo de carga flexível definido para atingir 54 bilhões de kWh em 2025, paraçando serviços públicos um refinar precisão de previsão de carga e reforçar automação de rede. Implantações em nuvem superam adições sobre-premises à medida que serviços públicos capitalizam computação elástica para processar leituras de medidores de alta frequência e formas de onda de subestações.

um Ásia-Pacífico representa o bolsão de expansão mais rápida com uma TCAC de 21,30% para 2025-2030. um rápida construção solar e de armazenamento da China e projetos de eletrificação rural da Índia criam desafios de dados em larga escala que análises pode desbloquear. Jogadores estabelecidos no Japão e Austrália enfatizam engajamento do cliente e orquestração de REDs, enquanto economias emergentes saltam sistemas legados de despacho, instalando tecnologias de rede inteligente desde o emício. Iniciativas de cidade inteligente apoiadas pelo governo acumulam fluxos de dados adicionais-tráfego, sensores ambientais e microrredes-que convergem com datasets de serviços públicos, aumentando o escopo da plataforma de análises.

um Europa sustenta gastos significativos à medida que obrigações ambiciosas de descarbonização impulsionam serviços públicos um otimizar integração renovável variável e demanda eletrificada como bombas de calor e VEs. Regras rigorosas de cibernético-segurançum e conformidade GDPR elevam requisitos de soberania de dados, moldando escolhas de arquitetura em direção um zonas de nuvem regionais e dados-lagos localizados. O impulso da Comissão Europeia para acoplamento de mercado transfronteiriço estimula demanda por análises que alinham agendamento, gerenciamento de congestionamento e liquidações de desequilíbrio de energia entre estados membros. Operadores nórdicos demonstram mercados de flexibilidade avançados onde capacidade de nível de distribuição negocia em tempo quase real, necessitando telemetria de alta resolução e motores de despacho baseados em IA.

Cenário Competitivo

O mercado de utilidade e energia análises exibe concentração moderada. Oracle, IBM, Siemens e seiva entregam suítes de ponta-um-ponta abrangendo gerenciamento de dados de medidores até previsão impulsionada por IA. um atualização de produto 2025 da IBM revelou agentes de orquestração específicos do domínio que automatizam fluxos de trabalho de manutenção de ativos e despacham cargas de trabalho de análises para camadas de computação ótimas. um Siemens aprofundou análises de renováveis via parceria com TURN2X para integrar dados de biogás em sua plataforma, ilustrando uma estratégia de especialização vertical.

Hyperscalers de nuvem-Amazon Web serviços, Microsoft Azure e Google nuvem-estão competindo por participação com arquiteturas de referência endurecidas do setor, artefatos de conformidade integrados e serviços de IA sem servidor. Sua escala acelera ciclos de treinamento de modelos, atraindo serviços públicos que carecem de clusters de GPU internos. Enquanto isso, inovadores focados como Bidgely e AutoGrid esculpem nichos em desagregação do cliente e otimização de REDs. O motor de IA da Bidgely analisa dados de intervalo para impulsionar até 15% de economia de energia doméstica e já monitora mais de 25 milhões de medidores através de serviços públicos.

Atividade de aquisição é intensa. um compra da AutoGrid pela Uplight da Schneider elétrico expandiu sua pilha de flexibilidade de demanda, permitindo uma plataforma unificada que abrange engajamento do cliente e orquestração de REDs. Fornecedores também estabelecem aliançcomo de compartilhamento de dados; por exemplo, fabricantes de medidores fazem equipe com provedores de nuvem para simplificar pipelines de ingestão borda-para-nuvem. Vantagem competitiva cada vez mais depende de APIs abertas, interoperabilidade com frotas de tecnologia operacional existentes e credenciais comprovadas de cibernético-segurançum.

Líderes da Indústria de utilidade e energia análises

-

Oracle Corporation

-

Capgemini SE

-

ABB Limited

-

IBM Corporation

-

em geral elétrico Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Schneider elétrico abriu um Centro de Inovação em Houston dedicado um análises avançados para confiabilidade de rede, destacando seu compromisso com transformação digital para serviços públicos.

- Maio de 2025: IBM revelou ferramentas de orquestração Watsonx aprimoradas no Think 2025, permitindo um criação rápida de agentes personalizados para operações de serviços públicos, como roteamento automatizado de tickets de interrupção.

- Março de 2025: Siemens digital Industries software fez parceria com TURN2X para escalar produção de gás renovável, incorporando análises impulsionados por IA que otimizam conversão de matéria-prima.

- Fevereiro de 2025: Oracle garantiu contrato com uma grande utilidade da América do Norte para implementar sua suíte serviços públicos análises, visando 15% de reduções de demanda de pico via ofertas de eficiência energética personalizadas.

Escopo do Relatório Global do Mercado de utilidade e energia análises

Com novas fontes de dados estruturadas e não estruturadas, incluindo dados de IoT, e crescente competição de fornecedores de energia alternativa, o cenário de análises para empresas de energia e serviços públicos está evoluindo rapidamente. Organizações de serviços públicos requerem soluções de dados que impactem diretamente o desempenho da empresa reduzindo custos, melhorando serviços, identificando perigos e efetivamente apoiando engajamento do cliente para estimar precisamente um demanda, reduzir despesas e expandir decisões de negócios. O escopo do estudo envolve vários métodos de implantação através de diferentes tipos em múltiplas geografias.

O Mercado de utilidade e energia análises é segregado por Implantação (Nuvem, sobre-premise), Tipo (software, Serviços), Aplicação (Operação de Medidores, Previsão de Carga, Resposta à Demanda, Planejamento de Distribuição), e Geografia.

| On-premise |

| Nuvem |

| Híbrido |

| Software |

| Serviços |

| Hardware / Dispositivos de Borda |

| Operações de Medição e Gerenciamento de Dados |

| Previsão de Carga e Geração |

| Resposta à Demanda e Flexibilidade |

| Planejamento e Otimização de Distribuição |

| Gerenciamento de Desempenho de Ativos |

| Gerenciamento de Interrupções e Confiabilidade |

| Elétrica |

| Gás |

| Água |

| Multi-utility |

| Utilities de Geração |

| Operadores de Transmissão e Distribuição |

| Fornecedores de Energia de Varejo |

| Produtores Independentes de Energia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto da África | ||

| Por Implantação | On-premise | ||

| Nuvem | |||

| Híbrido | |||

| Por Componente | Software | ||

| Serviços | |||

| Hardware / Dispositivos de Borda | |||

| Por Aplicação | Operações de Medição e Gerenciamento de Dados | ||

| Previsão de Carga e Geração | |||

| Resposta à Demanda e Flexibilidade | |||

| Planejamento e Otimização de Distribuição | |||

| Gerenciamento de Desempenho de Ativos | |||

| Gerenciamento de Interrupções e Confiabilidade | |||

| Por Tipo de Utility | Elétrica | ||

| Gás | |||

| Água | |||

| Multi-utility | |||

| Por Usuário Final | Utilities de Geração | ||

| Operadores de Transmissão e Distribuição | |||

| Fornecedores de Energia de Varejo | |||

| Produtores Independentes de Energia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de utilidade e energia análises?

O tamanho do mercado de utilidade e energia análises é avaliado em USD 5,1 bilhões em 2025 e está projetado para atingir USD 11,48 bilhões até 2030.

Qual região lidera o mercado hoje?

um América do Norte comanda 38% da receita global, impulsionada por alta penetração de medidores inteligentes e incentivos regulatórios de apoio.

Qual é um área de aplicação de crescimento mais rápido?

Gerenciamento de resposta à demanda e flexibilidade está avançando um uma TCAC de 28,60% à medida que serviços públicos monetizam flexibilidade do lado do cliente para balancear variabilidade renovável.

Por que serviços estão crescendo mais rápido que software neste mercado?

Integrar tecnologia operacional legada, limpar dados e ajustar modelos de IA requer expertise especializada, empurrando receita de serviços para crescer um uma TCAC de 20,80% até 2030.

Quão rapidamente como implantações em nuvem estão aumentando?

Soluções baseadas em nuvem estão previstas para registrar uma TCAC de 24,10% entre 2025-2030 à medida que serviços públicos buscam computação escalável e capacidades de IA incorporadas.

Qual é um maior restrição na adoção de análises?

Altos custos de integração decorrentes de silos OT-isto legados e formatos de dados díspares permanecem o impedimento principal, cortando um TCAC do mercado em um estimado de 2,1%.

Página atualizada pela última vez em: